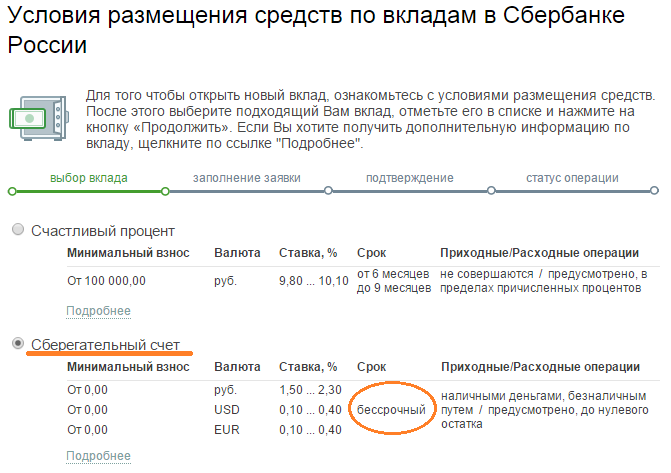

Сбербанк копилка – что это такое?

/Журнал/Накопить и сохранить

Дельные советы

Услуга «Копилка», которую Сбербанк предлагает своим клиентам, предназначена для автоматизированного накопления денежных средств.

09.10.17

5880

Поделиться

Принцип работы сервиса заключается в том, что по выбранному клиенту алгоритму часть денежных средств со счёта дебетовой карты при наступлении определённого события автоматически перечисляется на накопительный вклад (пополняемый или сберегательный счёт).

Такой механизм позволяет копить деньги без активного участия клиента. Для многих этот подход может оказаться весьма эффективным, поскольку в данной схеме исключается влияние человеческого фактора – эмоций и недисциплинированности, зачастую мешающим реализовывать намеченные планы.

Сервис Сбербанка «Копилка» был запущен в декабре 2015 года и сразу завоевал популярность: за несколько месяцев к нему подключилось более одного миллиона клиентов.

«Сбербанк-Копилка» – как это работает?

Автоматическое перечисление денежных средств со счёта дебетовой карты на счёт накопительного вклада может производиться тремя способами.

- Установленной суммой по наступлению определённого дня (раз в неделю, месяц, квартал или год).

- Установленной долей (в процентах) от суммы поступивших на карточный счёт средств.

- Установленной долей (в процентах) от суммы израсходованных с карточного счёта средств (при оплате покупок и снятии наличных через банкомат).

Для второго и третьего способов клиент задаёт лимит по сумме перечисляемых средств.

Если установленный процент от суммы приходной или расходной операции превышает этот лимит, то клиент получает СМС-сообщение и должен подтвердить действие лимита или разрешить перечисление средств сверх него.

Из приходных и расходных операций, по которым производится автоматизированное накопление денежных средств, исключаются:

- погашение кредитов, взятых в Сбербанке;

- взимание комиссий за услуги;

- зачисление процентов на карточный счёт;

- переводы между счетами клиентов Сбербанка;

- некоторые переводы со счетов, открытых в других банках;

- возвраты и отмены операций.

Обо всех перечислениях в рамках сервиса «Копилка» клиент информируется через СМС-сообщения. Для первого способа (перечисление фиксированной суммы в определённую дату) предусмотрено уведомление и при недостатке на карточном счёте средств, необходимых для перечисления. Если в течение десяти дней после наступления заданной даты необходимая сумма не появится, то перечисление не будет исполнено.

Подключить сервис «Сбербанк-Копилка» можно к рублёвым и долларовым карточным счетам, при этом вклад, на который будут перечисляться накопления, должен быть открыт в той же валюте.

Контроль за накоплениями можно осуществлять дистанционно, с использованием системы интернет-банкинга «Сбербанк Онлайн» или приложения для мобильных устройств на платформах iPhone и Android.

Подключить сервис бесплатно могут держатели дебетовых карт Сбербанка (за исключением карт Maestro). Подключение осуществляется в отделениях, через устройства самообслуживания Сбербанка, систему интернет-банкинга «Сбербанк Онлайн», а также путём обращения по телефону в контактный центр. При необходимости таким же образом можно отключить или приостановить сервис, возобновить его действие, а также изменить установленные параметры.

Реклама от партнера

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

Какой вклад лучше открыть в Сбербанке для накопления денег

Статьи › Деньги

Какой самый выгодный вклад в Сбербанке на сегодняшний день? Рейтинг самых выгодных вкладов Сбербанка в 2023 году

- Лучший % Онлайн — ставка 9,50% годовых

- СберВклад Онлайн — ставка 7,20% годовых

- Пенсионный Плюс — ставка 3,67% годовых

- Накопительный счет — ставка до 6,80% годовых

- СберВклад Онлайн — ставка до 6,20% годовых

- Какой процент в Сбербанке по вкладам на сегодняшний день

- Какой процент по вкладам в Сбербанке на 3 месяца

- Чем отличается вклад от накопительного счета Сбербанк

- Что лучше накопительный счет или вклад

- Как правильно сделать вклад в Сбербанке

- Какой самый выгодный вклад

- Как правильно выбрать вклад

- В чем разница между вкладом и депозитом

- В чем смысл накопительного счета

- Куда вложить деньги под ежемесячные проценты

- В чем смысл накопительного счета в Сбербанке

- Что лучше сберегательный или накопительный счет Сбербанк

- Нужно ли платить налог с накопительного счета

- В чем разница между вкладом и счетом

- Что будет если удалить цель в сбербанк онлайн с деньгами

- Что предлагает Сбербанк пенсионерам

- В каком банке самый выгодный накопительный счет

- Какие есть накопительные счета в Сбербанке

- Какой процент на накопительном счете в Сбербанке

- Как накопить деньги в Сбербанке

- Можно ли снять деньги с накопительного счета Сбербанк

- В каком банке самый выгодный вклад на сегодняшний день

- Какой процент по вкладам самый выгодный на сегодняшний день

Какой процент в Сбербанке по вкладам на сегодняшний день

9. 5%.

5%.

Процентные ставки по вкладам СберБанка на сегодня — ставки до 9.5%.

Какой процент по вкладам в Сбербанке на 3 месяца

Сбербанк предлагает 5 депозитов на 05.03.2023. Самая высокая ставка по вкладам в этой кредитной организации — 6,8% годовых. В этом каталоге собраны предложения по депозитам на три месяца. Выбрав наиболее выгодный, вы можете оформить онлайн-заявку и отправить ее в банк.

Чем отличается вклад от накопительного счета Сбербанк

Накопительный счет — финансовый инструмент для сбережения и приумножения средств. Его можно открыть в любом банке на территории РФ в рублях и иностранной валюте. Такие счета еще называют сберегательными, а от вклада их отличает ставка, срок размещения средств и порядок уплаты дохода.

Что лучше накопительный счет или вклад

Для тех, кто рассчитывает в ближайшее время пользоваться деньгами и не уверен в дальнейшем своем финансовом состоянии, также выгоден накопительный счет. Для максимального дохода от долгосрочного вложения лучше подходит вклад, процентные ставки по ним могут быть выше, чем по накопительному счету.

Как правильно сделать вклад в Сбербанке

В мобильном приложении СберБанк Онлайн

Войдите в приложение → напротив секции «Вклады и счета» нажмите «+» → укажите «Вклад в рублях или валюте» → выберите вклад или счёт и укажите условия → подтвердите → вклад открыт!

Какой самый выгодный вклад

Самые лучшие проценты по вкладам в банках:

- Банк ГПБ (АО) — Накопительный счет Управляй процентом — до 10%

- ПАО «МТС-Банк» — МТС Вклад — до 8%

- АО «Банк ДОМ.РФ» — ДОМа лучше — до 9.3%

- АКБ «Абсолют Банк» (ПАО) — Авансовый с кэшбеком — до 7.6%

Как правильно выбрать вклад

Как выбрать вклад?:

- Определитесь с размером. Доходность вклада зависит от его размера.

- Ищите высокую ставку. Любой человек хочет получить выгоду от денег, которые он отдаёт в банк.

- Выберете валюту. Самыми доходными являются рублёвые вклады.

- Вложите надолго.

- Определитесь с условиями.

В чем разница между вкладом и депозитом

Депозит и вклад — банковские услуги, доступные для физических и юридических лиц, индивидуальных предпринимателей. Разница заключается в типах размещаемых активов: на вклад принимаются только деньги, на депозит — ценные бумаги, драгоценные металлы в физическом выражении и на обезличенных металлических счетах, деньги.

В чем смысл накопительного счета

Накопительный счет — банковский продукт, подразумевающий передачу денег на хранение в банк под проценты. Он отличается от классического денежного депозита сроком размещения и условиями начисления процентов, но дает больше возможностей управления собственными средствами.

Куда вложить деньги под ежемесячные проценты

Вклады с ежемесячной выплатой процентов

Банк | Ставка | Сумма |

|---|---|---|

Цифра банк | 8. | от 100 000 ₽ |

Уралсиб | до 8.78 % | 1 000 000 — 1 000 000 000 ₽ |

Альфа-Банк | до 8.39 % | от 10 000 ₽ |

Банк ДОМ.РФ | до 8 % | от 1 ₽ |

8 %

8 %В чем смысл накопительного счета в Сбербанке

Накопительный счет в Сбербанке для физических лиц — это обычный расчетный счет, на который можно класть деньги и снимать их без ограничений. Используется, преимущественно, для накопления определенной суммы. Следует учитывать, что данный счет не является депозитным.

Что лучше сберегательный или накопительный счет Сбербанк

Разницы нет. Точнее, она есть от банка к банку, но в рамках текущих счетов с процентами на остаток и кэшбэком — глобально накопительный счет и сберегательный счет ничем не различаются.

Нужно ли платить налог с накопительного счета

Если счёт или вклад в рублях, доходы с него облагаются налогом только если ставка по нему превышала 1% годовых — весь год или хотя бы какое-то время в течение года, за который вы платите налоги. Если вклад в валюте, процентные доходы по ним облагаются налогом независимо от размера ставки.

Если вклад в валюте, процентные доходы по ним облагаются налогом независимо от размера ставки.

В чем разница между вкладом и счетом

Что такое вклад и накопительный счет? Вклад — это сумма денег, которую вы на какое-то время кладете на хранение в банк и за это получаете доход — оговоренный в условиях договора процент. Накопительный счет — это нечто среднее между вкладом и дебетовой картой.

Что будет если удалить цель в сбербанк онлайн с деньгами

Удаление цели

Вы можете удалить цель из Сбербанк Онлайн. Для этого напротив интересующей Вас цели нажмите кнопку Операции, а затем щелкните ссылку Удалить цель. Затем подтвердите удаление, и выбранная цель больше не будет отображаться в Вашем приложении. Примечание.

Что предлагает Сбербанк пенсионерам

Основное предложение Сбербанка для пенсионеров — вклад «Пенсионный Плюс». Ставка — 3.5% (3.67% с капитализацией), сумма — от 1 рубля, срок — 3 года.

В каком банке самый выгодный накопительный счет

Предложения месяца:

- Газпромбанк Заоблачный процент до 11% годовых

- Доходный Онлайн (в конце срока) 10% годовых

- ББР Банк Накопительный счет Биплан 9%

- Абсолют Банк Абсолютный максимум+ с кэшбэком до 9. 2%

- Банк Синара Исполнение желаний с Банки.ру (на 180 дней) 7.91%

- Газэнергобанк Исполнение желаний с Банки.ру (30 дней) 7.51%

2%

2%Какие есть накопительные счета в Сбербанке

- Сберегательный счет СберБанк процентная ставка 1,8% сумма вклада

- Сберегательный счет (USD) СберБанк процентная ставка 0,01% сумма вклада

- Сберегательный счет (EUR) СберБанк процентная ставка 0,01% сумма вклада

- Накопительный счет СберБанк процентная ставка 4,8%

- Счет «Активный возраст» СберБанк процентная ставка 4,8%

Какой процент на накопительном счете в Сбербанке

Накопительные счета в Сбербанке ставка до 6,8% | Банки.

Как накопить деньги в Сбербанке

Любой клиент Сбербанка может открыть накопительный счёт и воспользоваться услугой «Цели».банковских карт) — не взимается:

- Перейти на страницу конкретной цели.

- Нажать кнопку «Пополнить».

- Выбрать счет или карту списания.

- Указать сумму перевода.

- Подтвердить операцию кодом из СМС.

Можно ли снять деньги с накопительного счета Сбербанк

Если у собственника средств, хранящихся на счету, есть карта Сбербанка, можно получить вклад в банкомате. Для этого нужно предварительно перевести финансы с депозитного счета на карточный. Сбербанк предусматривает также возможность снять вклад онлайн через программу Сбербанк ОнЛайн.

В каком банке самый выгодный вклад на сегодняшний день

Самые лучшие проценты по вкладам в банках:

- Банк ГПБ (АО) — Накопительный счет Управляй процентом — до 10%

- АКБ «Абсолют Банк» (ПАО) — Абсолютный максимум+ с кэшбэком — до 9.2%

- ПАО «МТС-Банк» — МТС Вклад — до 8%

- АО «Банк ДОМ.РФ» — ДОМа лучше — до 9.3%

- АКБ «Абсолют Банк» (ПАО) — Авансовый с кэшбеком — до 7.6%

Какой процент по вкладам самый выгодный на сегодняшний день

Самые выгодные вклады в банках России

Банк | Ставка | Сумма |

|---|---|---|

Инвестторгбанк | до 10 % | от 50 000 ₽ |

Абсолют Банк | до 9. | от 10 000 ₽ |

Банк ДОМ.РФ | до 8.9 % | от 1 000 000 ₽ |

Кредит Европа Банк (Россия) | до 8 % | от 100 000 ₽ |

Как эффективно управлять своим сберегательным счетом | Советы по сбережениям

Независимо от того, откладываете ли вы деньги, чтобы стать домовладельцем, на пенсию или для какой-либо другой цели, создание сбережений является важной целью для каждого потребителя. Когда мы обучаем людей процессу составления бюджета, накопление резервного фонда часто является первой целью, которую мы советуем людям поставить.

Сделайте сбережения регулярной привычкой, о которой вы постоянно думаете и практикуете круглый год. Создание и увеличение вашего сберегательного счета — это жизненный навык, который должен развить каждый, поэтому не откладывайте накопления на другое время. Вот несколько советов, как управлять своими сбережениями уже сегодня.

Не переусердствуйте

Если вы откладываете слишком много денег, вы можете обречь себя на неудачу так же точно, как если бы вы откладывали слишком мало. Если вы откладываете слишком много и оставляете на своем текущем счете недостаточно средств для оплаты всех ваших счетов, вам придется копаться в своих сбережениях для регулярных расходов на жизнь, что лишает смысла наличие сберегательного счета.

Начните скромно и увеличивайте сумму, которую вы откладываете на сбережения, только если можете позволить себе жить без денег. После нескольких месяцев привыкания к новому бюджету вы обнаружите, что можете увеличить сумму, которую вы откладываете. Д наша цель в конечном итоге будет состоять в том, чтобы сохранить 20% вашего заработка , но вы, вероятно, не сможете отложить всю сумму, пока не выплатите свои долги.

Разделите свои сбережения

Как правило, у вас есть расчетный и сберегательный счета в одном и том же банке или кредитном союзе. Это упрощает перевод средств между двумя счетами туда и обратно — ваш банк, вероятно, позволит вам использовать веб-сайт или приложение для немедленного перевода средств. Это удобно при перемещении денег в сбережения, но обычно это слишком удобно, когда дело доходит до снятия денег с того, что должно быть долгосрочным сберегательным счетом.

Это удобно при перемещении денег в сбережения, но обычно это слишком удобно, когда дело доходит до снятия денег с того, что должно быть долгосрочным сберегательным счетом.

Чтобы ваши сбережения не истощались со временем, лучше найти совершенно отдельное финансовое учреждение, даже онлайн-банк, и переводить туда средства для сбережений. Некоторые онлайн-банки предлагают лучшие процентные ставки по своим сбережениям — ищите по магазинам, чтобы получить наибольшую прибыль, которую вы можете получить. Вы не заработаете столько, сколько вам нужно для чего-то вроде пенсионного счета, но это должно быть лучше, чем обычный банковский счет.

Также рассмотрите местный кредитный союз с меньшим количеством отделений для ваших сбережений. Цель состоит в том, чтобы сделать деньги менее удобными для доступа в надежде, что средства останутся в банке, а не будут потрачены.

Выберите правильный тип сберегательного счета

Помимо обычных сберегательных счетов, вы можете изучить более долгосрочные варианты сбережений. CD (депозитный сертификат) должен приносить более высокие проценты, чем ваш сберегательный счет, но деньги будут заблокированы на счете в течение установленного периода времени. Вы можете получить компакт-диски на широкий диапазон периодов времени, но обычно они варьируются от нескольких месяцев до пяти лет. Чем дольше срок действия компакт-диска, тем больше процентов вы заработаете.

CD (депозитный сертификат) должен приносить более высокие проценты, чем ваш сберегательный счет, но деньги будут заблокированы на счете в течение установленного периода времени. Вы можете получить компакт-диски на широкий диапазон периодов времени, но обычно они варьируются от нескольких месяцев до пяти лет. Чем дольше срок действия компакт-диска, тем больше процентов вы заработаете.

Для достижения действительно долгосрочных целей вам следует обратить внимание на IRA (индивидуальные пенсионные счета), которые застрахованы FDIC, или на планы 529 для сбережений на образование. Как только вы создадите свой резервный фонд в доступной форме, избыточные сбережения можно инвестировать во взаимный фонд или на фондовый рынок. Помните, что эти депозиты могут быть рискованными, поэтому будьте осторожны каждый раз, когда делаете инвестиции.

См. нашу бесплатную брошюру «Основы финансового планирования» для получения дополнительной информации о таких вариантах и долгосрочных сбережениях.

Стремитесь к достижению целей экономии

Очень важно иметь твердые цели, к которым вы стремитесь. Недостаточно просто посвятить себя сбережениям; вы должны знать, на что вы копите и сколько вам нужно накопить.

Ваша первая цель сбережений — отложить доход за 90 дней в резервный сберегательный фонд. Как только эта цель будет достигнута, вы можете начать откладывать на другие цели, такие как отпуск, новая машина, первоначальный взнос за дом и т. д. Держите эти средства отдельно, создав новую учетную запись для своих целей. Не забудьте хранить резервный сберегательный фонд на счете, к которому вы можете получить доступ в случае реальной чрезвычайной ситуации, и поместить другие цели в более высокопроцентный денежный рынок или другие сберегательные инструменты.

Дополнительные ресурсы: Примеры финансовых целей и советы

Используйте прямой депозит

Поговорите со своим работодателем о переводе вашей зарплаты на ваш банковский счет. Воспользуйтесь этой опцией, если она доступна, и положите часть прямо на свой сберегательный счет. Помните, что сначала откладывайте столько, сколько вы можете себе позволить, увеличивая сумму по мере погашения долгов.

Помните, что сначала откладывайте столько, сколько вы можете себе позволить, увеличивая сумму по мере погашения долгов.

Идея состоит в том, чтобы сбережения откладывались автоматически, чтобы вы не замечали денег или откладывали их сами. Может быть трудно отложить эти деньги, когда у вас так много финансовых обязательств и соблазнов, конкурирующих за эти средства. Настроить автоматические сбережения намного проще, чем заставлять себя откладывать каждую зарплату.

Относитесь к своим сбережениям как к счету и платите в первую очередь себе. Выясните, сколько вы можете позволить себе откладывать каждый месяц, и внесите прямой вклад в размере 100, 50, 25 или даже 10 долларов в месяц. Сначала заплати себе! Это накапливается и становится привычным. Не забывайте начинать с малого, мыслите масштабно.

Регулярно проверяйте

Онлайн-банкинг позволяет быстро войти в систему и не знать, как поживают ваши сбережения. Если вы используете онлайн-оплату счетов, вы должны планировать проверку своей учетной записи каждые несколько недель, чтобы убедиться, что нет проблем и нет счетов, которые необходимо оплатить. Пока вы занимаетесь своими обычными банковскими операциями в Интернете, проверьте свои сбережения, чтобы убедиться, что все в порядке.

Пока вы занимаетесь своими обычными банковскими операциями в Интернете, проверьте свои сбережения, чтобы убедиться, что все в порядке.

Проверьте, есть ли в вашем банке специальное приложение для управления вашими счетами. Использование приложения для смартфона, как правило, быстрее и безопаснее, чем вход через веб-сайт, и, в зависимости от вашего смартфона, вы можете пройти аутентификацию с помощью отпечатка пальца или идентификатора лица, что снижает необходимость входа в систему с паролями.

Сохраняйте из любого источника дохода

Всякий раз, когда к вам приходят деньги, независимо от источника, откладывайте часть их. Если вы откладываете 20 % своей зарплаты, то откладывайте 20 % каждого второго доллара, который приходит. минимум тот же процент.

Если вы делаете долгосрочные сбережения и ваш доход меняется, рассмотрите возможность увеличения сбережений. Если вы получите повышение на 5%, подумайте о том, чтобы сэкономить все эти дополнительные деньги. В конце концов, если вы смогли прожить до того, как появились дополнительные деньги, то вы сможете сохранить уровень своих расходов на прежнем уровне и отложить увеличенные средства.

В конце концов, если вы смогли прожить до того, как появились дополнительные деньги, то вы сможете сохранить уровень своих расходов на прежнем уровне и отложить увеличенные средства.

Статья по теме: Как лучше всего использовать свой коронавирусный стимулирующий чек

Относитесь к своим сбережениям как к неограниченным

Использование ваших сбережений по любой причине должно быть последним средством. Для ваших чрезвычайных сбережений используйте эти средства только в случае реальной чрезвычайной ситуации. Для ваших сберегательных целей используйте деньги только для цели, которую вы изначально поставили в письменном виде.

Любые изменения в ваших целях сбережений или в том, как вы используете эти средства, должны быть тщательно спланированы и изложены в письменном виде заранее. Если вы вносите спонтанные изменения, чтобы оправдать использование своих сбережений, остановитесь и еще раз подумайте, действительно ли ситуация оправдывает это.

Один из способов взглянуть на свои сбережения – это как на заветную семейную реликвию. Вы бы продали такую вещь, чтобы решить вашу насущную ситуацию? Если да, то, возможно, было бы приемлемо копаться в своих сбережениях.

Вы бы продали такую вещь, чтобы решить вашу насущную ситуацию? Если да, то, возможно, было бы приемлемо копаться в своих сбережениях.

Примите обязательство сэкономить

Мы являемся спонсором кампании America Saves . Эта программа была разработана Американской федерацией потребителей и помогает людям сократить долги и накопить богатство, поощряя сбережения. Кампания использует принципы социального маркетинга и призывает потребителей взять на себя обязательство экономить. Вкладчики получают регулярные напоминания о сбережениях, ежемесячных задачах, а также полезные советы и рекомендации для достижения финансовых целей.

Посетите страницу нашей кампании в Inland Empire Saves, чтобы принять обещание сегодня. Затем следуйте трем основным шагам программы America Saves:

- Поставьте цель.

- Составьте план.

- Сохранить автоматически .

Выплата долгов

Сбережения на строительство необходимы для вашего долгосрочного финансового здоровья. Все, что мешает вашей способности экономить, например, долги, должно быть решено.

Все, что мешает вашей способности экономить, например, долги, должно быть решено.

Если вы сможете погасить долги и сохранить их погашение, вы высвободите доход, который в противном случае был бы забран на проценты и ежемесячные платежи по долгам. Эти дополнительные деньги каждый месяц облегчат выполнение ваших регулярных финансовых обязательств и накопление сбережений.

Статья по теме: Как создать чрезвычайный фонд для предотвращения долгов

Если ваши долги затрудняют накопление или увеличение ваших сбережений, поговорите со специалистом по долгам о создании плана избавления от долгов.

Как быстро накопить деньги: 17 советов, как увеличить свои сбережения

Эти 17 советов о том, как быстро накопить деньги, помогут вам достичь поставленных целей по сбережениям, не заморачиваясь. Экономия и составление бюджета поначалу могут показаться стрессовыми, но наличие фиксированной цели на самом деле может быть источником спокойствия. Это может помочь вам представить захватывающее будущее, в котором вы купили свой первый дом, создали семью или даже просто потратили деньги на что-то приятное для себя.

Итак, если вам интересно, как быстро сэкономить деньги, вот наши лучшие советы о том, как быстро увеличить свой банковский счет.

1. Научитесь составлять бюджет и понимать свои финансы

Наш самый важный совет для быстрой экономии денег довольно прост: научитесь составлять бюджет. Если вы контролируете свой бюджет, вы контролируете свои финансы. Но с чего начать?

Прежде чем вы сможете начать откладывать деньги каждый месяц, вам нужно разобраться со своим денежным потоком. Это означает понимание всех ваших входящих и исходящих потоков доходов, включая любые выплаты по долгам, ежемесячные счета и сберегательные взносы.

Вот как составить бюджет, чтобы вы могли быстро начать экономить:

- Отслеживайте все свои финансы в течение 30-дневного периода. Сюда входят все ваши доходы и расходы.

- Сравните свой ежемесячный доход с ежемесячными расходами, чтобы оценить, сколько вам в настоящее время удается откладывать или сколько вы ежемесячно перерасходуете.

- Разделите свои расходы на постоянные и переменные. Ваши фиксированные расходы — это расходы, которые обычно трудно скорректировать, например, арендная плата и счета за коммунальные услуги. Ваши переменные расходы включают более легко регулируемые расходы, такие как продукты, развлечения и услуги по подписке.

- Определите любые переменные расходы, которые вы можете начать сокращать, чтобы увеличить сумму, которую вы можете ежемесячно откладывать на достижение целей сбережений.

- Регулярно оценивайте свой прогресс и при необходимости вносите коррективы. Если это кажется немного чрезмерным, существует множество доступных приложений для ведения бюджета, которые могут помочь вам легче придерживаться вашего бюджета.

Бюджетирование стало проще

Субсчета N26 Spaces позволяют легко откладывать деньги на свои цели всего за несколько нажатий.

Получите субсчета за считанные минуты (новая вкладка)2. Избавьтесь от долгов

Прежде чем начать сберегать, вы, вероятно, захотите погасить непогашенные остатки существующих долгов. Чем дольше вы откладываете погашение долга, тем больше он становится. Это потому, что проценты — цена, которую вы платите за одалживание денег, — продолжают накапливаться с течением времени. Если вы откладываете выплату долга, начисленные проценты могут свести на нет все деньги, которые вам удастся накопить.

Чем дольше вы откладываете погашение долга, тем больше он становится. Это потому, что проценты — цена, которую вы платите за одалживание денег, — продолжают накапливаться с течением времени. Если вы откладываете выплату долга, начисленные проценты могут свести на нет все деньги, которые вам удастся накопить.

Чтобы быстро избавиться от долгов, рассмотрите возможность использования метода составления бюджета, такого как бюджет 50/30/20. Созданное сенатором США Элизабет Уоррен, когда она была специалистом по банкротству в Гарварде, правило 50/30/20 предлагает упрощенный подход к избавлению от долгов. Работает следующим образом:

- Используйте 50% своего дохода на свои нужды , т.е. ваши фиксированные расходы, такие как арендная плата и счета за коммунальные услуги.

- Используйте 30% своего дохода на свои нужды , то есть на переменные расходы, такие как питание вне дома и абонентские услуги.

- Сэкономьте 20% от своего дохода . Итак, если вы зарабатываете 2500 евро в месяц после уплаты налогов, это будет означать, что вы можете откладывать 500 евро в месяц. Всего за год вы погасите долг на сумму 6000 евро.

Итак, если вы зарабатываете 2500 евро в месяц после уплаты налогов, это будет означать, что вы можете откладывать 500 евро в месяц. Всего за год вы погасите долг на сумму 6000 евро.

Итак, если вы зарабатываете 2500 евро в месяц после уплаты налогов, это будет означать, что вы можете откладывать 500 евро в месяц. Всего за год вы погасите долг на сумму 6000 евро.Чтобы быстро накопить деньги, вам нужно отделить деньги, которые вы тратите на повседневные нужды, от денег, которые вы собираетесь откладывать. Это означает создание специального сберегательного счета.

Поступая так, вы сводите к минимуму риск того, что ваши сбережения будут потрачены на ежедневные расходы. Вместо этого он побуждает вас придерживаться своего повседневного бюджета, сохраняя при этом свои сбережения в безопасности от искушения!

4. Автоматизируйте свои сбережения

Если у вас есть фиксированный ежемесячный доход, рассмотрите возможность автоматического ежемесячного отчисления сбережений. Это означает настройку автоматического перевода со счета ежедневных расходов на сберегательный счет каждый месяц. Автоматизируя свои сбережения, вы еще больше снижаете свои шансы использовать эти средства для покрытия своих ежедневных расходов.

Чтобы упростить сохранение, рассмотрите возможность создания собственных правил в N26 Spaces. Правила — это встроенная в приложение функция, позволяющая автоматически перемещать деньги между вашей основной учетной записью и вашими Spaces. Это отличный способ начать свои сбережения.

Правила и сводки новостей N26 — экономьте деньги легче5. Автоматизируйте свои счета

Пока мы обсуждаем эту тему, возможно, стоит также автоматизировать погашение ваших счетов. Компании часто взимают с вас штрафы за просрочку платежа, если вы не платите их вовремя, поэтому уплата их до установленного срока поможет вам избежать дополнительных расходов.

6. Установите на карте лимит расходов

Отличный совет для быстрой экономии денег? Установите лимит на сумму, которую вы можете потратить по кредитной или дебетовой карте. Это остановит вас от перерасхода и побудит вас заранее переоценить свои ежедневные расходы. Эту услугу предлагают многие банки.

В N26 вы можете установить дневные лимиты расходов и выбрать, разрешать ли себе снятие средств в банкомате — и все это за считанные секунды прямо из приложения N26.

7. Используйте систему бюджетирования конвертов

Еще один отличный лайфхак, который поможет вам быстро сэкономить деньги, — это использовать систему бюджетирования конвертов Дейва Рэмси. Это означает, что ваш ежемесячный доход выводится из банка наличными (да, все!) в начале каждого месяца и распределяется по отдельным конвертам.

Каждый из этих конвертов должен представлять одну из целей вашего бюджета. Итак, у вас будут конверты для фиксированных затрат (например, арендная плата, счета за коммунальные услуги) и конверты для переменных затрат (например, покупка одежды, питание вне дома, продукты). Оплачивая все фиксированной суммой наличными, вы гарантируете, что остаетесь в рамках определенного бюджета для каждого типа расходов.

Легко составлять бюджет

Визуализируйте свои ежедневные расходы и сбережения, чтобы получить максимальную отдачу от ваших денег.

Попробуйте бюджетный калькулятор

8. Сокращение арендной платы

Сокращение арендной платы — один из самых быстрых способов начать экономить значительную сумму денег каждый месяц. Если вы в настоящее время живете один, один из самых простых способов сделать это — жить с соседом по комнате. Это немедленно уменьшит вашу арендную плату вдвое, и если вы решите жить с двумя дополнительными соседями по комнате, вы будете платить примерно треть того, что платите сейчас.

Итак, если вы сейчас платите 1300 евро в месяц за квартиру с тремя спальнями и получаете дополнительного соседа по комнате, вы сэкономите 650 евро в месяц. Если вы решили жить с двумя людьми, вы сэкономите около 870 евро в месяц. Это почти 10 500 евро в год!

Если вы уже живете в общей квартире, рассмотрите возможность обмена на меньшую комнату. Арендные ставки обычно рассчитываются в соответствии с размером арендуемой комнаты, поэтому вы можете значительно сэкономить каждый месяц. Более того, это также может побудить вас сократить штат, что может означать получение дополнительных денег за счет продажи неиспользуемых вещей.

Более того, это также может побудить вас сократить штат, что может означать получение дополнительных денег за счет продажи неиспользуемых вещей.

9. Сократите счета за коммунальные услуги

Еще один отличный способ быстро сэкономить деньги — сократить счета за коммунальные услуги. Ваши счета за электричество и газ составляют значительную часть ваших ежемесячных фиксированных расходов, поэтому, если вы сможете их сократить, вы можете получить приличную сумму дополнительных денег. Вот как это сделать:

- Смените поставщика энергии. Убедившись, что у вас самый дешевый тариф на рынке, вы можете сэкономить сотни евро каждый месяц.

- Замените лампочки на светодиодные. Светодиодная лампа не только на 75–85 % более энергоэффективна, чем стандартная лампочка, но и служит в 15–25 раз дольше.

- Инвестируйте в умный термостат. Это разумно отрегулирует центральное отопление, потенциально сэкономив вам много денег.

- Закройте все утечки воздуха. Воздушные зазоры вокруг ваших окон и дверей могут увеличить ваши счета за электроэнергию, так как вашим обогревателям придется работать дольше, чтобы поддерживать тепло в комнате. Вместо этого закройте эти зазоры чувствительными к давлению уплотнительными полосами, чтобы предотвратить утечку теплого воздуха.

10. Подработайте

Если вы хотите серьезно увеличить свои ежемесячные сбережения, стоит подумать о подработке. Это может означать что угодно, от работы в несколько вечерних смен в баре или ресторане после работы в офисе, обеспечения нескольких внештатных концертов, становления виртуальным помощником или, возможно, даже присмотра за домашними животными.

Если вы можете себе это позволить, может быть особенно мотивирующим положить все деньги, полученные от ваших подработок, прямо на ваш сберегательный счет. Однако опасайтесь выгорания. Ваше психическое здоровье важнее, чем попытки достичь какой-либо цели сбережений!

11.

Отмените все неиспользованные подписки.

Отмените все неиспользованные подписки.Подписки — это мечта многих компаний о зарабатывании денег. Это связано с тем, что после того, как клиент подпишется на их услугу, они с меньшей охотой отменят свою подписку, даже если они почти никогда ее не используют.

Это, в значительной степени, происходит из-за ошибки невозвратных затрат. Применительно к услуге подписки ошибка необратимых затрат означает, что отменить редко используемую подписку сложно, поскольку вы уже заплатили за нее очень много денег. Поэтому отмена подписки означала бы признание того, что все деньги, потраченные на нее до этого момента, были потрачены впустую. Но, откладывая отмену подписки, все еще есть шанс, что услуга в конечном итоге может быть использована.

В целом, однако, немногие из нас когда-либо полностью используют наши услуги по подписке в полной мере. Таким образом, экономически выгоднее отменить любые неиспользованные подписки сейчас, а не ждать того времени, когда вы гипотетически можете ими воспользоваться.

12. Старайтесь чинить вещи сами

Отличный способ существенно сэкономить – попытаться починить все, что ломается, самостоятельно. Благодаря YouTube и Интернету в целом теперь вы можете узнать, как исправить почти все в Интернете. От протекающих труб до молнии на джинсах — всегда выгоднее починить эти вещи самостоятельно, чем платить кому-то за это или полностью заменять их.

13. Подумайте, прежде чем тратить деньги

Поддаться мгновенному удовлетворению — один из главных противников быстрой экономии денег. Прежде чем делать значительные траты, дайте себе хотя бы три-четыре дня, чтобы все обдумать. Это не позволяет импульсивной части вашего мозга — той части, которая хочет получить быстрый выброс серотонина от броской новой покупки — взять верх.

Если вы действительно хотите проверить себя, рассмотрите возможность совершения значительных покупок только по прошествии 30 дней. Это верный способ контролировать свои импульсивные покупки. Это также дает вам достаточно времени, чтобы выяснить, есть ли более выгодная сделка в другом месте.

Это также дает вам достаточно времени, чтобы выяснить, есть ли более выгодная сделка в другом месте.

14. Покупайте автомобиль в конце финансового квартала

Если вы хотите получить хорошую скидку на автомобиль, лучше всего покупать автомобиль в конце марта, июня, сентября и декабря. Почему? Потому что большинству автодилеров ставят конкретные цели по продажам, чтобы они могли получить свои финансовые бонусы. В то время как эти цели устанавливаются еженедельно и ежемесячно, большие бонусы выдаются ежеквартально. Это означает, что вы, скорее всего, получите более выгодную сделку на автомобиль в конце каждого финансового квартала, поскольку автомобильный дилер будет стремиться достичь своего квартального целевого показателя продаж.

15. Сократите расходы на продукты

Если вы сможете каждую неделю сокращать расходы на продукты, вы будете поражены тем, сколько вы сможете сэкономить за несколько месяцев. Один из лучших способов сделать это — планировать все свои приемы пищи заранее. Это означает, что вы можете точно рассчитать, сколько вы собираетесь потратить, прежде чем отправиться за покупками, и уменьшить свои шансы выйти за рамки бюджета.

Это означает, что вы можете точно рассчитать, сколько вы собираетесь потратить, прежде чем отправиться за покупками, и уменьшить свои шансы выйти за рамки бюджета.

Дополнительный совет: раз в неделю отказывайтесь от мяса. Поскольку мясо, как правило, дороже овощей и продуктов на их основе, стоит выбрать хотя бы один день в неделю, когда вы будете обходиться без него. Эта небольшая еженедельная экономия со временем увеличится.

Кроме того, обратите внимание на продукты, которые продаются на нижних полках. Супермаркеты часто размещают свои самые дорогие продукты на уровне глаз, поощряя вас тратить больше, в то время как их более дешевые продукты находятся ближе к земле, что затрудняет их обнаружение.

Чтобы выработать привычку экономить деньги, назначьте каждый месяц один день, когда, кроме фиксированных расходов, вы абсолютно ничего не тратите. Это может означать приготовление всех блюд из продуктов, которые есть у вас дома, общение в парке или дома, а также спокойный вечер за чтением или просмотром телевизора.

Как только вы привыкнете к этому, вы можете увеличить его до двух дней в месяц и, возможно, даже до одного дня в неделю, чтобы действительно увеличить сумму ваших ежемесячных сбережений.

17. Продайте свои неиспользуемые вещи

Если вы хотите быстро начать копить деньги на отпуск, стоит провести аудит всех ваших неиспользуемых вещей и продать их на онлайн-рынке, таком как eBay или Nextdoor. Это не только поможет навести порядок в вашем доме, но также может означать, что вы заработаете неплохую сумму дополнительных денег, которые вы можете потратить на свои праздничные сбережения!

Как откладывать деньги на цели и жизненные события

Как мы упоминали ранее, может быть полезно иметь в виду конкретную цель, когда вы составляете план быстрого накопления денег. Иногда эта цель может быть такой большой, как выйти замуж или купить дом; в других случаях он может быть меньше по объему.

Куда бы ни завел вас ваш путь сбережений, у нас есть руководство, которое поможет вам в этом. Ознакомьтесь с некоторыми из наших ресурсов о том, как накопить на различные жизненные события, например:

Ознакомьтесь с некоторыми из наших ресурсов о том, как накопить на различные жизненные события, например:

- Покупка автомобиля — Чтобы быстро накопить деньги на автомобиль, вам доступно несколько вариантов. Поскольку обычно вам не нужно откладывать столько, сколько вы бы откладывали на первый взнос за новый дом, накопить на машину должно оказаться немного проще.

- Покупка дома — Накопление на первоначальный взнос за новый дом может показаться недостижимой целью, но есть несколько умных советов, которые вы можете использовать, чтобы в кратчайшие сроки значительно сэкономить.

- Женитьба — Интересно, сколько стоит средняя свадьба? Взгляните на нашу разбивку цен и следуйте нашим простым советам, чтобы уложиться в свадебный бюджет.

- Рождение ребенка — Если рождение детей является частью вашего жизненного плана, важно понимать связанные с этим затраты.

- Смена работы — Смена работы может быть захватывающим испытанием, и это не обязательно должно происходить за счет вашего плана сбережений.

- Уход в творческий отпуск — Если вы думаете о том, чтобы взять творческий отпуск на работе, вам нужно спланировать заранее и знать, сколько вам нужно сэкономить. Заблаговременное планирование может сделать еще более полезным сосредоточиться на себе.

- Переезд в новую страну — Переезд в новую страну может показаться пугающим, и большую роль играют затраты на переезд. Ознакомьтесь с нашим руководством по облегчению вашего следующего международного переезда для вашего ума и кошелька.

Банк, который вам понравится

✓ 100% мобильность ✓ Никаких скрытых комиссий ✓ Без бумажной работы ✓ Бесплатная виртуальная карта Mastercard ✓ Бесплатное снятие наличных в банкомате

Начало работы (новая вкладка)Ваши деньги на N26

С помощью нашего онлайн-счета в банке вы не только можете установить себе дневные лимиты расходов, но также будете получать push-уведомления сразу после каждой транзакции, так что вам будет легче вести к вашим бюджетным целям.