Как не потерять деньги из-за скачка курсов доллара и евро? Простые советы, которые помогут сохранить сбережения: Капитал: Экономика: Lenta.ru

1

Воздержитесь от панических решений

Кризисные ситуации заставляют людей волноваться и совершать необдуманные поступки. Чего точно не стоит делать в период скачка валют, так это срочно продавать или покупать в панике активы. Всегда лучше играть вдолгую, иначе можно потерять часть сбережений, а вот если сохранять спокойствие, то можно избежать финансовых потерь. Деньги вообще не терпят суеты. Именно поэтому «Лента.ру» в рамках проекта «Что делать?» рассказывает о простых правилах, которые помогут сберечь деньги в период экономической нестабильности.

2

Постарайтесь хранить накопления в разных «корзинах»

Если все-таки хочется купить валюту, то стоит делать это в небольшом количестве. В кризис важно диверсифицировать риски, то есть хранить накопления в разных видах активов, от наличных до ценных бумаг и недвижимости. Также грамотно будет разделить сбережения на три валюты: рубли, доллары и евро. Такой подход выгоден: падение одной валюты можно компенсировать ростом курса других. Стоит иметь у себя несколько карт разных банков. Помните, что кризис не может длиться вечно, а курс рано или поздно укрепится.

Также грамотно будет разделить сбережения на три валюты: рубли, доллары и евро. Такой подход выгоден: падение одной валюты можно компенсировать ростом курса других. Стоит иметь у себя несколько карт разных банков. Помните, что кризис не может длиться вечно, а курс рано или поздно укрепится.

3

Изучите предложения по вкладам

Это хороший вариант, чтобы сберечь деньги, хотя от инфляции в турбулентное время они, вероятно, и не спасут. Поскольку банки предлагают разные ставки, то стоит проанализировать варианты, выбрав самый выгодный. Внимательно прочитайте все условия, определитесь с суммой и сроком вклада (долгосрочный или краткосрочный). Также очень важна надежность финансовой организации. Если ставка намного превышает среднерыночный показатель, то это может свидетельствовать о проблемах финансовой организации.

Рейтинг надежности банков, составленный на основе анализа ЦБ, поможет вкладчику совершить правильный выбор. В некоторых случаях есть смысл закрыть старый вклад и открыть новый по более высокой ставке. Но перед этим посчитайте, будет ли это выгодно. Если закрыть старый вклад досрочно, то это приведет к потере процентов.

Но перед этим посчитайте, будет ли это выгодно. Если закрыть старый вклад досрочно, то это приведет к потере процентов.

4

У вас всегда есть шанс приумножить капитал. Начните разумно инвестировать

В условиях нестабильности одним из способов сохранения и приумножения накоплений являются инвестиции. Например, можно вложиться в металлы. Если играть вдолгую, то перспективными являются медь, платина и никель, считают эксперты. Также надежным способом для сохранения денег служит золото. В 2022 году принят закон об отмене НДС на его покупку. В этот актив-убежище можно вложиться по-разному: открыть обезличенный металлический счет, купить монеты или слитки, приобрести золото на бирже. Цены на золото не очень волатильны, но в кризис обычно растут, поскольку инвесторы надеются с помощью него по крайней мере сохранить свои сбережения. Покупка ювелирных изделий и украшений не самое грамотное вложение, они быстро теряют в стоимости.

Что касается акций, то к ним тоже можно присмотреться.

Еще одни вариант приумножить свои сбережения — фонды коллективного инвестирования (ПИФы). Но перед тем, как относить туда деньги, проверьте, как долго и стабильно работает фонд, не было ли к нему претензий со стороны ЦБ. Важный момент — не стоит брать в долг, чтобы начать инвестировать, особенно в непростой период в экономике. В целом фондовый рынок — скорее вариант для долгосрочных вложений.

5

Покупка недвижимости остается хорошим вложением средств во все времена

Приобретение недвижимости может стать хорошим инструментом для «фиксации денег». Можно улучшить собственные жилищные условия либо получать пассивный доход, сдавая в аренду жилые или коммерческие помещения. Даже в кризис и при скачках валюты недвижимость можно продать или сдать. Если у вас уже есть нужная сумма и понимание, что у жилья долгий срок окупаемости, то этот вариант можно рассматривать как защитный актив. Не зря большинство россиян, согласно опросу ВЦИОМ, считают покупку недвижимости самым надежным способом сохранить сбережения. Только не совершайте сделку самостоятельно. Лучше найти проверенного риелтора, который не только поможет со сбором и оформлением документов, но и проверит все документы на квартиру, дом или участок.

Даже в кризис и при скачках валюты недвижимость можно продать или сдать. Если у вас уже есть нужная сумма и понимание, что у жилья долгий срок окупаемости, то этот вариант можно рассматривать как защитный актив. Не зря большинство россиян, согласно опросу ВЦИОМ, считают покупку недвижимости самым надежным способом сохранить сбережения. Только не совершайте сделку самостоятельно. Лучше найти проверенного риелтора, который не только поможет со сбором и оформлением документов, но и проверит все документы на квартиру, дом или участок.

50% россиян

назвали недвижимость лучшим вариантом для вложения своих средств в 2020 году

Важно понимать, что покупать жилье в кризис можно только на уже имеющиеся средства. Приобретение недвижимости в ипотеку сейчас невыгодно из-за завышенных ставок.

Создайте финансовую подушку безопасности, если ее нет

Это очень важно, потому что кризисы периодически случаются, а запас денег поможет, например, пережить потерю работы. Возьмите за правило каждый месяц откладывать часть зарплаты. Это может быть 10 или 20 процентов от общего дохода. Выберите комфортную для себя сумму и постепенно ее увеличивайте.

Возьмите за правило каждый месяц откладывать часть зарплаты. Это может быть 10 или 20 процентов от общего дохода. Выберите комфортную для себя сумму и постепенно ее увеличивайте.

Лучше, чтобы накопления были в размере минимум трех месячных расходов

Тогда при скачке валют можно чувствовать себя уверенно, будет легче воздержаться от импульсивных поступков. Финансовая подушка должна быть легко доступна, например, в наличной валюте или на вкладах, открытых на маленький срок. Ценные бумаги для этой цели не подойдут.

7

Покупайте только необходимые вам импортные товары

Не стоит поддаваться паническим настроениям и скупать сахар или туалетную бумагу в огромных количествах. Однако можно подумать о приобретении действительно нужных импортных товаров. Например, купить ноутбук или телевизор. Если валюта продолжит расти, то это защитит от переплат. Такая же логика и с лекарствами.

Если человек зависит от импортных препаратов, имеет смысл запастись ими впрок

А вот продукты питания не стоит брать в больших количествах, во-первых, они имеют свойство портиться, а во-вторых, ценовые колебания на них не такие критичные.

8

Найдите новый источник дохода

Кризис — это шанс изменить карьерный вектор: выбрать новую профессию либо найти подработку. Если для этого не хватает знаний, то можно почитать специальную литературу или записаться на какие-то курсы. Тогда станете стоить больше как профессионал. «Инвестиции в знания приносят наибольший доход и лучшие дивиденды. Если человек облегчает свой кошелек в пользу ума, то никто не сможет его обокрасть», — говорил один из отцов-основателей США Бенджамин Франклин. С тех пор в этом отношении мало что изменилось.

Наличие одного источника дохода — довольно опасная ситуация, лучше подстраховаться. Если есть кредиты или другие задолженности, то попытайтесь их оперативно погасить. Иначе, в случае потери дохода, окажетесь в сложной ситуации. Долговая нагрузка россиян достигла исторического максимума, на погашение кредитов граждане нашей страны тратят более 10 процентов дохода. Не пополняйте эту печальную статистику, расправьтесь с долгами.

Иначе, в случае потери дохода, окажетесь в сложной ситуации. Долговая нагрузка россиян достигла исторического максимума, на погашение кредитов граждане нашей страны тратят более 10 процентов дохода. Не пополняйте эту печальную статистику, расправьтесь с долгами.

208 %

составил рост количества займов, которые банки выдали россиянам в мае

Подумайте, из каких еще дополнительных источников можно получить деньги. Например, попытайтесь оформить налоговый вычет, если в прошлом году оплачивали какие-то крупные покупки, лечились, обучались за деньги или тратили средства на занятия спортом. Заявить свое право на вычет можно, подав декларацию в конце года. Здесь есть свои нюансы. Если вы купили квартиру в 2022 году, то подавать декларацию нужно в 2023-м, поскольку государство возвращает налоги, уплаченные за прошлый год.

Чтобы подать декларацию, необязательно идти в налоговую: оформить налоговый вычет сегодня можно через портал или приложение «Госуслуги»

Еще выгодно выбирать дебетовые карты с большим кешбэком, чтобы возвращать себе часть потраченного. Не забывайте и о туристическом кешбэке, который позволит получить 20 процентов от денег, вложенных в отдых. Для этого нужно обзавестись картой «Мир» и оплачивать гостиницы и путевки с нее.

Не забывайте и о туристическом кешбэке, который позволит получить 20 процентов от денег, вложенных в отдых. Для этого нужно обзавестись картой «Мир» и оплачивать гостиницы и путевки с нее.

9

Определите сумму, которую можете позволить себе тратить каждый день

Во время турбулентности в экономике лучше не тратить много денег на развлечения, дорогую одежду, походы на рестораны и так далее. Лучше отложить такие траты до более стабильных времен, урезав необязательные расходы. Полезным будет и определить сумму, которую можно позволить себе тратить в день. Это дисциплинирует и не позволяет выйти за рамки установленного бюджета. При этом не откладывайте оплату кредитов или ЖКХ на потом, накопившиеся долги гораздо сложнее разгребать, а за просрочку выплат начисляют пени.

10

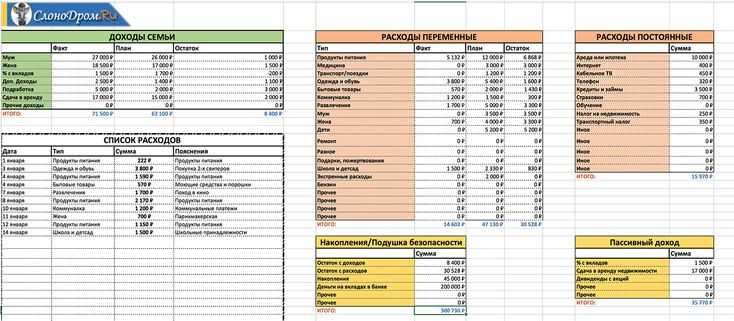

Анализируйте расходы

Ведение личного бюджета станет хорошим подспорьем. Можно составить два списка: то, без чего нельзя обойтись, и то, от чего временно можно отказаться или заменить. Также поможет план ежемесячных трат. Посчитайте все (от продуктов до оплаты ЖКХ), чтобы оценить, сколько денег обычно тратится на каждого члена семьи. Так легко понять, на чем можно сэкономить. Удобно отслеживать траты по разделам: например, «машина», «еда», «интернет». Проще всего вести учет в мобильных приложениях. Подробнее о том, как они облегчают жизнь, рассказано здесь. Правильное планирование и распределение бюджета — это основа финансового благополучия не только в период скачка валют, но и во время стабильной экономической ситуации.

Также поможет план ежемесячных трат. Посчитайте все (от продуктов до оплаты ЖКХ), чтобы оценить, сколько денег обычно тратится на каждого члена семьи. Так легко понять, на чем можно сэкономить. Удобно отслеживать траты по разделам: например, «машина», «еда», «интернет». Проще всего вести учет в мобильных приложениях. Подробнее о том, как они облегчают жизнь, рассказано здесь. Правильное планирование и распределение бюджета — это основа финансового благополучия не только в период скачка валют, но и во время стабильной экономической ситуации.

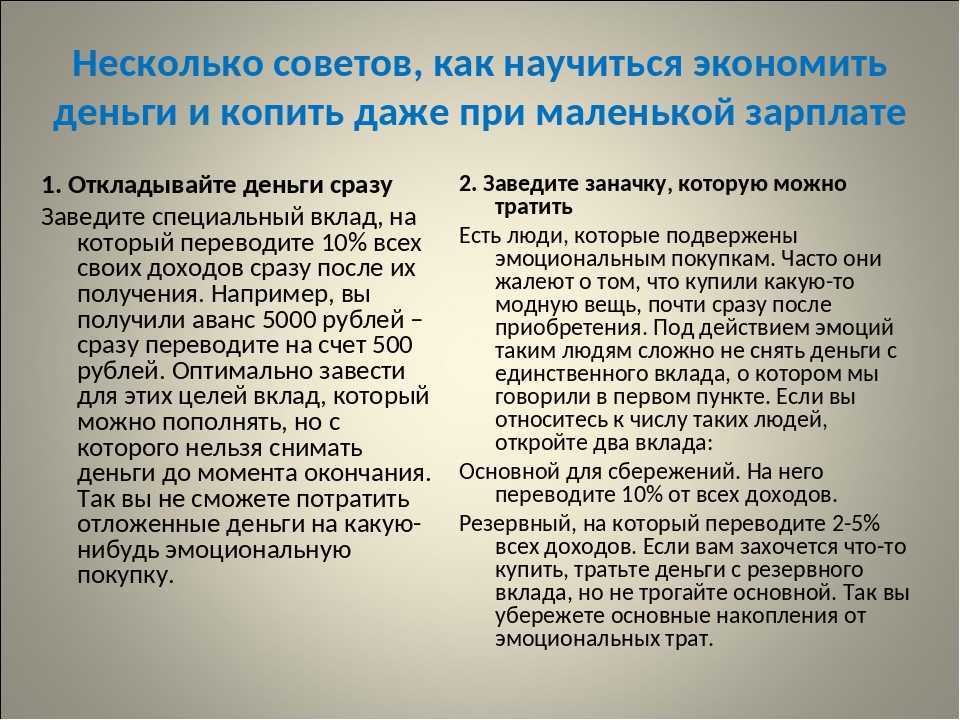

Как накопить деньги? 4 простых правила

InfoBank.by – Все банки Беларуси > Конкурсы и проекты > Просмотр проекта

Вернуться к конкурсу

Автор: Каль Николай

Как накопить деньги? 4 простых правила

Огромное количество людей задается вопросом, как накопить деньги. Однако не многим это удается, несмотря на горы прочитанных книг и прослушанных курсов по личным финансам.

А некоторые так вообще верят в приметы, типа красных кошельков и прочей ереси.

Вы не подумайте, я не противник финансовой литературы, даже скорее наоборот. Только вот принцип накопления практически везде один и тот же.

У большинства людей неправильное отношение к деньгам. Деньги не являются самоцелью, они всего лишь средство достижения цели

И для того чтобы их накопить, нужно следовать нескольким простым правилам.

- Выбор цели

Для начала определитесь с целью, для которой вам нужны деньги. Сколько нужно и когда нужно?

Четко следуйте к своей цели и ни на шаг от неё не отступайте!

- Начинаем копить

Большинство тренеров по личным финансам называют сумму в 10% от заработка самой оптимальной.

Конечно же, если вы можете отложить больше, откладывайте. Но отложив 10%, вы практически не заметите их исчезновения из личного бюджета.

Но отложив 10%, вы практически не заметите их исчезновения из личного бюджета.

Иногда случаются непредвиденные доходы. Здесь конечно можно отложить и 20 и 50, а то и все 100%, ведь вы на эти деньги все равно не рассчитывали, значит, и тратить их не на что.

- Заплати сначала себе

Многие, получив зарплату, считают так: “вот потрачу сколько нужно, а то, что останется, отложу”

Это в корне неправильное мнение.

В данном случае нужно поступать так, как поступает государство – сначала забирает с вашей зарплаты налоги, а потом отдает то, что осталось. Так же должны поступать и вы. С любого дохода сначала откладываем, а потом тратим то, что осталось. Только так, а не иначе.

- Держите подальше

Всегда велик соблазн потратить свои сбережения, и чем их больше, тем выше соблазн. Поэтому держите ваши сбережения в труднодоступном месте, банковский вклад в этом плане – неплохой вариант.

Вот, пожалуй, и всё, что нужно для простого сбережения. Но если вы ещё научитесь экономить и приумножить накопленное, тогда путь к вашему финансовому благополучию будет намного быстрее.

От редакции: Если вам понравилась эта статья, не пожалейте времени, проголосуйте. Кнопка для голосования находится несколькими сантиметрами ниже.

Понравился — 4

Текст комментария:

Понравилось? Отправь друзьям!

Советы по экономии денег от простых людей, которые выплатили тысячи

Поначалу выплата долга может показаться долгим, пугающим и даже бесконечным процессом. Но несколько стратегических шагов с вашими деньгами могут повысить вашу мотивацию и ускорить ваш прогресс.

Возьмем пример таких людей, как Скотт Алан Тернер, который выплатил более 70 000 долларов долга, а позже в 35 лет стал миллионером. Он считает, что любой может изменить свое финансовое положение, если он просто хочет начать.

«Вы начинаете с отрицательной чистой стоимости, а затем доходите до нуля, а затем поднимаетесь оттуда», — сказал он CNBC. «Люди думают: «Вы так много накопили и так хорошо справились!» Ну, я начал с нуля. В моем случае, начиная с отрицательного собственного капитала. С этого начинают большинство людей».

Независимо от того, начинаете ли вы с нуля или уже добиваетесь успеха в погашении своего долга, вот пять выигрышных стратегий, почерпнутых из реальных людей, которые выплатили тысячи.

Автоматизировать все

Трудно скучать по деньгам, которых никогда не видел. Настройка ваших сберегательных счетов, пенсионных фондов и планов погашения долга для автоматического получения денег из вашей зарплаты или расчетного счета каждый месяц означает, что вам никогда лично не придется делать выбор, тратить или откладывать эти доллары.

Стратегия сработала для Маркуса Гарретта, который выплатил более 34 000 долларов после того, как накопил тысячи долгов по кредитным картам и злоупотребил кредитом консолидации долга. Гаррет пользуется пенсионным фондом, а также планом 401(k) своей компании, что означает, что его пенсионные сбережения позаботятся автоматически, и он не увидит ни цента денег на своем расчетном счете, так как знает, что не заработает. не отложил эти деньги на себя.

Гаррет пользуется пенсионным фондом, а также планом 401(k) своей компании, что означает, что его пенсионные сбережения позаботятся автоматически, и он не увидит ни цента денег на своем расчетном счете, так как знает, что не заработает. не отложил эти деньги на себя.

Как миллионер, заработавший свои деньги, Дэвид Бах в книге «Миллионер-автомат», автоматизация ваших финансов — это «единственный шаг, который фактически гарантирует, что вы не потерпите финансового краха… У вас никогда не возникнет соблазна сэкономить на сбережениях, потому что вы выиграли вы даже не видите, как деньги идут прямо из вашей зарплаты на ваши сберегательные счета».

Избегайте ловушки сравнения

До своего 30-летия Дерек Салл избавился от студенческих кредитов, долгов по кредитным картам и платежей по ипотеке на сумму 116 000 долларов.

Чтобы освободиться от долгов, Салл сосредоточился на увеличении своих доходов и сокращении расходов. Но что поддерживало его импульс, так это изменение его мышления и осознание того, что ему не нужно идти в ногу с Джонсами. На практике это означало избегание социальных сетей и отказ сравнивать свою ситуацию с чьей-либо еще.

На практике это означало избегание социальных сетей и отказ сравнивать свою ситуацию с чьей-либо еще.

«Лучший совет, который я могу дать, — просто живите своей собственной жизнью», — говорит он CNBC. «Лучший способ просто жить и быть довольным — просто выключить все это и почти не обращать на это внимания. Потому что именно это доставляет людям больше всего неприятностей. Они видят: «О, мой друг уехал в этот замечательный отпуск, и я бы хотел, чтобы мы могли это сделать!»

Легче сказать, чем сделать, благодаря постоянному потоку отфильтрованного контента и целевой рекламы в Facebook, Instagram, на телевидении и во всем Интернете. Чтобы бороться со стремлением покупать все, что ему продают, Салл сосредотачивается на том, насколько полна его жизнь без новых и часто лишних вещей.

Создайте два источника дохода, но живите за счет меньшего

Когда Дэвид и Мэг Кэхилл наконец решили взяться за дело и погасить свой долг, они смогли ликвидировать студенческие кредиты на сумму 18 000 долларов за 54 дня.

Чтобы достичь своей цели, Кэхиллы использовали стратегию сбережений, любимую комиком Джеем Лено: получать два дохода и жить за счет меньшего.

Когда супружеская пара из Чикаго взяла на себя обязательство ускорить выплату долга, они решили жить за счет учительской зарплаты Мэг в размере 40 000 долларов и направить зарплату школьного администратора Дэвида в размере 62 000 долларов исключительно на погашение студенческих кредитов.

Хотя разрыв особенно заметен для пар, любой, кто хочет сэкономить, может применить эту стратегию в работе. Все начинается с создания как минимум двух источников дохода в вашем домашнем хозяйстве, это может быть аренда недвижимости, дополнительный бизнес или подработка. Когда у вас есть несколько источников дохода, формула проста: сохраняйте большую часть дохода и тратьте другую.

Готовьте себе еду

В 25 лет Скотт Алан Тернер был, по его собственным словам, «денежным идиотом», который залез в долги на сумму более 70 000 долларов. Но к 35 годам Тернер преобразовал свои финансы и стал миллионером без долгов.

Но к 35 годам Тернер преобразовал свои финансы и стал миллионером без долгов.

Тернер не пошел на крайние меры, чтобы улучшить свое финансовое положение, и его совет № 1 по экономии прост, но эффективен: собирайте обед каждый день.

«Самый большой [совет по экономии] я узнал от родителей», — говорит он. «Мой папа всю свою жизнь работал в городе. Он каждый день упаковывал обед и приносил его на работу. раз в пару месяцев ходили куда-нибудь поесть. Я перенесла это в свою жизнь».

Несмотря на то, что он проработал в корпорации более 10 лет, Тернер покупал обед всего несколько раз. Вместо этого он готовил большие порции еды в воскресенье, чтобы есть всю неделю.

Найдите кого-нибудь, кто привлечет вас к ответственности

Как только Кэхиллы решили взять на себя обязательство агрессивно выплачивать свои студенческие кредиты, они поняли, что не могут сделать это в одиночку — их нужно привлечь к ответственности. Поэтому они рассказали о своем плане всем, кого знали, надеясь, что поддержка поддержит их мотивацию, а разоблачение заставит их придерживаться плана.

«На самом деле мы сели с нашими друзьями и рассказали им об амбициозных планах, которые у нас были, и попросили их предоставить нам отчетность», — сказал Дэвид CNBC.

Это был самый разумный шаг, который они предприняли во время своего путешествия по выплате долга, говорит он: «Поддержка, которую мы получили от них — текстовые сообщения и телефонные звонки поддержки — действительно сделала трудный опыт для нас еще более приятным».

Кроме того, благодаря тому, что их друзья сразу присоединялись к работе, было проще отказаться от общественной деятельности, которая сопровождалась ценой. «Они очень поддерживали нас и понимали, что мы не можем пойти выпить или поиграть в боулинг в пятницу вечером, — говорит Дэвид.

Не пропустите: 5 вещей, от которых нужно отказаться, если вы хотите избавиться от долгов

Понравилась эта история? Поставьте нам лайк на фейсбуке!

8 финансовых советов для молодежи

Урок под названием «Финансы для молодежи» обычно не входит в школьную программу — досадная оплошность, из-за которой многие молодые люди не знают, как распоряжаться своими деньгами, обращаться за кредитом и не влезать в долги. Хотя некоторый прогресс был достигнут — в 23 штатах США требовался курс личных финансов, а в 25 — курс экономики для окончания средней школы в 2022 году, в этой возрастной группе по-прежнему существуют большие пробелы в знаниях.

Хотя некоторый прогресс был достигнут — в 23 штатах США требовался курс личных финансов, а в 25 — курс экономики для окончания средней школы в 2022 году, в этой возрастной группе по-прежнему существуют большие пробелы в знаниях.

Базовое экономическое и финансовое образование в средних школах должно помочь, по крайней мере, части следующего поколения, но молодые люди в решающие годы после окончания средней школы также должны усвоить основные уроки о деньгах. Узнайте больше о том, как начать управлять своими деньгами с самого начала вашей финансовой жизни.

Key Takeaways

- Потратив время на изучение нескольких основных финансовых правил, вы сможете построить здоровое финансовое будущее.

- Если вы научитесь составлять годовую налоговую декларацию самостоятельно, это поможет вам сэкономить деньги.

- Создайте резервный фонд и платите в него каждый месяц, даже если это небольшая сумма.

- Сбережения на пенсию — неотъемлемая часть любого финансового плана, и, начав с раннего возраста, у вас будет максимальное время, чтобы вырастить свои сбережения.

8 основных финансовых советов для молодежи

Чем раньше вы начнете учиться управлять своими деньгами, тем выше будут ваши шансы на финансовый успех на протяжении всей вашей жизни. Если вы только начинаете, есть восемь шагов, которые вы можете предпринять сейчас, чтобы защитить свое финансовое здоровье, начать экономить и накапливать богатство на протяжении всей жизни.

- Оплата наличными, а не кредитом.

- Узнайте больше о личных финансах.

- Научитесь вести бюджет.

- Создать резервный фонд.

- Начни откладывать на пенсию раньше.

- Следите за своими налогами.

- Берегите свое здоровье.

- Защити свое богатство.

Самоконтроль: оплата наличными, а не кредитом

Если вам повезет, ваши родители научили вас самоконтролю, когда вы были ребенком. Если нет, имейте в виду, что чем раньше вы научитесь жизненно важному навыку откладывать удовлетворение, тем быстрее вы будете поддерживать порядок в своих личных финансах, как дело привычки.

Один из самых важных способов контролировать свои финансы также очень прост. Если вы подождете, пока не накопите деньги на то, что вам нужно, тогда вы сможете оплачивать все повседневные покупки дебетовой картой вместо кредитной. Дебетовая карта списывает деньги с вашего текущего счета немедленно (без дополнительных комиссий), но кредитная карта — если вы не можете позволить себе полностью погашать остаток каждый месяц — на самом деле является кредитом с высокой процентной ставкой.

Если вы приобретете опасную привычку оплачивать все свои покупки по кредитным картам, то вы не только будете платить проценты за пару джинсов или коробку хлопьев, но и через 10 лет сможете платить за эти товары.

Кредитные карты, безусловно, полезны; некоторые предлагают большие награды; своевременное погашение поможет вам создать хорошую кредитную историю. Однако очень важно использовать их в своих интересах, а не в интересах кредитора, который наживается на вашей дурной привычке накапливать процентные остатки. Держите кредитные карты только для экстренных случаев и всегда полностью оплачивайте баланс, когда приходит счет. Кроме того, не подавайте заявку на каждое полученное кредитное предложение и никогда не носите с собой больше карт, чем вы можете отследить.

Держите кредитные карты только для экстренных случаев и всегда полностью оплачивайте баланс, когда приходит счет. Кроме того, не подавайте заявку на каждое полученное кредитное предложение и никогда не носите с собой больше карт, чем вы можете отследить.

Остерегайтесь плохих советов: учитесь

Если вы не научитесь управлять своими деньгами, то другие люди найдут способ управлять ими вместо вас. У некоторых из этих людей могут быть плохие намерения, например у недобросовестных финансовых планировщиков. Другие могут действовать из лучших побуждений, но не в полной мере осведомлены о ваших обстоятельствах, например, родственники, которые дают общие рекомендации о важности владения собственным домом, хотя единственный способ, которым вы можете позволить себе купить прямо сейчас, — это рискованная регулируемая… процентная ипотека.

Вместо того, чтобы полагаться на случайные советы от неквалифицированных людей, возьмите на себя ответственность за свое финансовое будущее и прочитайте несколько основных книг по личным финансам. Как только вы вооружитесь знаниями, не позволяйте никому сбивать вас с пути — будь то вторая половинка, которая выкачивает деньги с вашего банковского счета, или друзья, которые хотят, чтобы вы выходили и тратили с ними кучу денег каждые выходные.

Как только вы вооружитесь знаниями, не позволяйте никому сбивать вас с пути — будь то вторая половинка, которая выкачивает деньги с вашего банковского счета, или друзья, которые хотят, чтобы вы выходили и тратили с ними кучу денег каждые выходные.

Знайте, куда уходят ваши деньги: учитесь составлять бюджет

Прочитав несколько книг по личным финансам, вы поймете важность двух правил, которые постоянно повторяет каждый консультант по личным финансам. Никогда не позволяйте вашим расходам превышать ваши доходы и всегда следите за тем, куда уходят ваши деньги. Лучший способ сделать это — составить бюджет и составить личный план расходов, чтобы отслеживать поступающие и расходуемые деньги.

Как только вы на самом деле начнете отслеживать, как вы тратите свои деньги, это может стать ценным тревожным звонком, чтобы понять, как стоимость покупки кофе у бариста каждое утро складывается в течение месяца. В отличие от повышения зарплаты, которое в значительной степени находится в руках вашего босса, небольшие изменения в ваших повседневных расходах, такие как приготовление кофе дома, полностью под вашим контролем — и они могут иметь такое же большое влияние на ваше финансовое положение, как и получение повышения.

Удерживая свои более крупные ежемесячные расходы, такие как арендная плата, на как можно более низком уровне, вы со временем сэкономите еще больше денег. Даже если вы можете купить квартиру с удобствами прямо сейчас, выбрав более простое место и отложив сэкономленные деньги, вы сможете стать владельцем кондоминиума или дома гораздо раньше, чем ваши друзья, которые платят высокую арендную плату.

Понимание того, как работают деньги, — это первый шаг к тому, чтобы заставить ваши деньги работать на вас.

Сначала заплатите себе: создайте резервный фонд

Одна из наиболее часто повторяемых мантр в сфере личных финансов — «Плати сначала себе», что означает экономить деньги на случай чрезвычайных ситуаций и на будущее. Эта простая практика не только убережет вас от финансовых проблем, но и поможет вам лучше спать по ночам. Даже при самом ограниченном бюджете — независимо от того, сколько вы должны по студенческим кредитам или долгам по кредитным картам, независимо от того, насколько низка ваша зарплата — есть способы ежемесячно вкладывать хотя бы часть своих денег в резервный фонд.

Дополнительным преимуществом является то, что если вы привыкнете автоматически откладывать деньги на сбережения, вы перестанете относиться к сбережениям как к необязательным и начнете относиться к ним как к обязательным ежемесячным расходам. Вскоре у вас будет больше, чем просто накопленные деньги на экстренный случай — у вас будут деньги на пенсию, деньги на отпуск или даже деньги на первоначальный взнос за дом.

Если вы поместите свои деньги на стандартный сберегательный счет, они будут в безопасности и доступны в любое время. Однако такой счет почти не будет приносить проценты, а это означает, что инфляция со временем обесценит ваши сбережения. Вместо этого вы можете разместить свои средства на высокодоходном сберегательном счете, краткосрочном депозитном сертификате (CD) или на счете денежного рынка. Просто убедитесь, что правила вашей сберегательной машины позволяют вам быстро получить свои деньги в чрезвычайной ситуации.

Начать копить на пенсию сейчас

Точно так же, как ваши родители отправили вас в детский сад, чтобы подготовить вас к успеху в мире, который казался далеким от вас, вам нужно планировать свой выход на пенсию заблаговременно, то есть прямо сейчас.

Отличный способ начать движение по правильному пути — узнать о силе (некоторые говорят, что магии) сложных процентов. Как только вы это сделаете, разумность создания пенсионного фонда как можно скорее станет неоспоримой. Самый простой способ думать о сложных процентах — это «проценты на проценты», что означает, что вы будете получать проценты не только на основную сумму (деньги, которые вы вкладываете), но и на проценты (деньги, которые банк платит вам за хранение). ваш руководитель).

Заставляя ваши деньги расти гораздо быстрее, чем простые проценты, которые рассчитываются только на основную сумму, сложные проценты увеличивают ваши сбережения, особенно с течением времени.

Зачем начинать откладывать на пенсию в 20 лет? Опять же, из-за того, как работают сложные проценты, чем раньше вы начнете откладывать, тем меньше основной суммы вам придется инвестировать, чтобы в конечном итоге получить сумму, необходимую для выхода на пенсию.

Вот пример: вы начинаете инвестировать в рынок со 100 долларов в месяц, получая в среднем положительный доход в размере 1% в месяц (что составляет 12% в год), ежемесячно начисляемый в течение 40 лет. Ваш друг того же возраста начинает инвестировать только 30 лет спустя и инвестирует 1000 долларов в месяц в течение 10 лет, также в среднем 1% в месяц (12% в год) с ежемесячным начислением сложных процентов. Через 10 лет ваш друг сэкономит около 230 000 долларов. Ваш пенсионный счет будет чуть больше 1,17 миллиона долларов.

Ваш друг того же возраста начинает инвестировать только 30 лет спустя и инвестирует 1000 долларов в месяц в течение 10 лет, также в среднем 1% в месяц (12% в год) с ежемесячным начислением сложных процентов. Через 10 лет ваш друг сэкономит около 230 000 долларов. Ваш пенсионный счет будет чуть больше 1,17 миллиона долларов.

Пенсионные планы, спонсируемые компанией, являются особенно хорошим выбором. Мало того, что вы можете внести доналоговые доллары (что снижает уплачиваемый вами подоходный налог), многие компании также получат часть вашего вклада, что похоже на получение бесплатных денег. Пределы взносов, как правило, выше для 401 (k), чем для индивидуальных пенсионных счетов (IRA), но любой план, спонсируемый работодателем, который вам посчастливилось предложить, является на шаг ближе к финансовому благополучию.

Если у вас нет доступа к плану компании, не отчаивайтесь. У тех, кто работает не по найму, есть несколько вариантов создания пенсионных планов. Другие могут открывать свои собственные IRA, позволяя ежемесячно снимать определенную сумму денег со своего сберегательного счета и вносить ее непосредственно в свой IRA. Даже если это небольшая сумма, в конечном итоге она превратится во что-то существенное.

Даже если это небольшая сумма, в конечном итоге она превратится во что-то существенное.

Следите за своими налогами

Еще до того, как вы получите свою первую зарплату, важно понять, как работает подоходный налог. Когда компания предлагает вам начальную зарплату, вам нужно рассчитать, даст ли эта зарплата вам достаточно денег после уплаты налогов для выполнения ваших финансовых обязательств, а также, при разумном планировании, для достижения ваших целей по сбережениям и выходу на пенсию.

К счастью, существует множество онлайн-калькуляторов, которые берут на себя тяжелую работу по определению вашей зарплаты после уплаты налогов, например, PaycheckCity.com. Эти калькуляторы отображают вашу валовую заработную плату (общий заработок), сумму, уходящую на налоги, и вашу чистую заработную плату (заработок после уплаты налогов и других вычетов, также известную как заработная плата). Например, в 2022 году годовая зарплата в Нью-Йорке в размере 35 000 долларов США оставит вам около 28 270 долларов США после вычета федеральных налогов и налогов штата (без льгот) — около 2 356 долларов США в месяц. (Тогда вам также нужно учитывать городские налоги.)

(Тогда вам также нужно учитывать городские налоги.)

В другом сценарии, возможно, вы подумываете уйти с одной работы на другую, чтобы получить прибавку к зарплате. Прежде чем вы это сделаете, вам необходимо понять, как ваша предельная ставка налога — ставка налога, которую вы платите за дополнительный доход, — повлияет на вашу надбавку.

В США люди с низким доходом облагаются налогом по более низкой ставке, чем люди с более высоким доходом: чем выше ваша зарплата, тем выше ставка налога. Например, повышение зарплаты с 35 000 долларов в год до 41 000 долларов в год выглядит как дополнительные 6 000 долларов в год (500 долларов в месяц), но ставка налога будет выше, поэтому вы получите только дополнительные 4 227 долларов (около 352 долларов в месяц). . (Сумма будет варьироваться в зависимости от налогов в штате вашего проживания.) Если вы планируете переехать, имейте это в виду.

Наконец, найдите время, чтобы научиться самостоятельно платить налоги. Если у вас не сложная финансовая ситуация, это не так сложно сделать, и вам не придется платить налоговому специалисту. Программное обеспечение для налогов сделало уплату собственных налогов намного проще, чем раньше, и программное обеспечение также гарантирует, что вы можете подавать документы онлайн.

Программное обеспечение для налогов сделало уплату собственных налогов намного проще, чем раньше, и программное обеспечение также гарантирует, что вы можете подавать документы онлайн.

На страже вашего здоровья

Если оплата ежемесячных взносов по медицинскому страхованию кажется невозможной, что вы будете делать, если вам придется обратиться в отделение неотложной помощи, где одно посещение по поводу незначительной травмы, такой как перелом кости, может стоить тысячи долларов? Если вы не застрахованы, не ждите еще один день, чтобы подать заявку на медицинскую страховку. Легче, чем вы думаете, попасть в автомобильную аварию или споткнуться и упасть с лестницы.

Если вы работаете, то ваш работодатель может предложить вам медицинскую страховку, в том числе планы медицинского страхования с высокой франшизой, которые позволяют сэкономить на страховых взносах и дают вам право на Медицинский сберегательный счет (HSA). Если вам нужно купить страховку самостоятельно, изучите федеральные планы и планы штата, предлагаемые рынком медицинского страхования Закона о доступном медицинском обслуживании (ACA). Посмотрите на котировки от различных страховых компаний, чтобы найти самые низкие ставки. Изучите все варианты, чтобы узнать, имеете ли вы право на получение субсидии в зависимости от вашего дохода. Если у вас есть проблемы со здоровьем, знайте, что более дорогой план может оказаться самым рентабельным в конечном итоге.

Посмотрите на котировки от различных страховых компаний, чтобы найти самые низкие ставки. Изучите все варианты, чтобы узнать, имеете ли вы право на получение субсидии в зависимости от вашего дохода. Если у вас есть проблемы со здоровьем, знайте, что более дорогой план может оказаться самым рентабельным в конечном итоге.

Если вам еще не исполнилось 26 лет, то лучшим выбором может быть продолжение медицинской страховки ваших родителей — вариант, разрешенный с момента принятия Закона о страховании здоровья в 2010 году. Если вы можете справиться с этим, предложите возместить вашим родителям расходы на то, чтобы держать вас в их плане.

Также имеет отличный финансовый смысл как можно скорее включить сохранение здоровья в свой распорядок дня. Поддержание здоровья с точки зрения здравого смысла очень просто, и вы все это уже слышали. Ешьте фрукты и овощи, поддерживайте здоровый вес, занимайтесь спортом, не курите, избегайте чрезмерного употребления алкоголя и осторожно водите машину. Вы не только почувствуете себя лучше физически прямо сейчас, но и сможете сэкономить на медицинских счетах в будущем.

Вы не только почувствуете себя лучше физически прямо сейчас, но и сможете сэкономить на медицинских счетах в будущем.

Поскольку пандемия COVID-19 в 2020 году выявила критические пробелы в здравоохранении и медицинском страховании в США, правительство США использует Американский план спасения (ARP), пакет стимулирующих мер на сумму 1,9 триллиона долларов, подписанный в марте 2021 года, для расширения охват медицинской помощью и сократить расходы.

План также включает стимулы для штатов, которые не участвовали в расширении Закона о доступном медицинском обслуживании (ACA), чтобы сделать это, что потенциально расширит охват услугами здравоохранения более чем на 3 миллиона незастрахованных людей.

Защитите свое богатство

Чтобы ваши с трудом заработанные деньги не пропали в экстренной ситуации, вы должны прямо сейчас принять меры для их защиты. Ниже приведены некоторые умные шаги, о которых стоит подумать, даже если вы не можете позволить себе их все сразу.

Если вы арендуете, получите страховку арендатора, чтобы защитить содержимое вашего дома от потери в результате кражи со взломом или пожара. Внимательно прочитайте политику, чтобы увидеть, что покрывается, а что нет.

Страхование на случай нетрудоспособности защищает ваш главный финансовый актив — возможность получать доход, — предоставляя вам стабильный доход, если вы когда-либо не сможете работать в течение длительного периода времени из-за болезни или травмы.

Если вам нужна помощь в управлении вашими деньгами, найдите платного специалиста по финансовому планированию, который предоставит беспристрастный совет. В отличие от финансового консультанта, работающего на комиссионной основе, который зарабатывает деньги, когда вы подписываетесь на инвестиции, поддерживаемые их компанией, у платного планировщика нет личного стимула давать вам финансовые советы, которые могут быть не в ваших интересах. (Даже если консультант, работающий за комиссионное вознаграждение, дает вам солидный совет, его лояльность всегда разделяется — к чистой прибыли своей компании и к вам. )

)

Вы также должны защитить свои деньги от налогов, что легко сделать с помощью пенсионного счета, и от инфляции, которую вы можете сделать, убедившись, что ваши деньги приносят проценты.

Когда вы решаете, как защитить свои сбережения, узнайте все, что возможно, о соответствующих инвестиционных инструментах, потому что все они несут как разную степень риска, так и разный потенциал роста. Например, сберегательные счета с высокой процентной ставкой, фонды денежного рынка и компакт-диски относительно свободны от риска; ваши деньги в безопасности, но они будут расти медленно. С другой стороны, акции, облигации и взаимные фонды гораздо более рискованны; стоимость вашего портфеля может упасть, но потенциал для роста также гораздо выше.

Часто задаваемые вопросы

Как выбрать финансового консультанта?

Отличным выбором для молодых людей является платный финансовый планировщик. В отличие от платного консультанта, который зарабатывает комиссию, если подписывает вас на инвестиционные планы своей компании, платный планировщик не имеет личного стимула, кроме ваших интересов, поэтому у него нет причин не давать вам беспристрастный совет.

Почему сложные проценты так сильны?

Сложные проценты — одна из самых мощных сил в финансах, потому что они увеличивают ваши деньги в геометрической прогрессии, что означает, что они могут увеличить ваши сбережения, особенно с течением времени. Магия сложных процентов для вашего пенсионного счета заключается в том, что это проценты на проценты — в буквальном смысле. Вы получаете проценты не только на основную сумму (деньги, которые вы вкладываете), но и на проценты (деньги, которые банк платит вам за хранение вашей основной суммы).

Почему моя зарплата уменьшилась после повышения?

Чем выше ваша зарплата, тем выше ваша налоговая ставка. Если вы только что получили повышение или устроились на новую работу с более высокой зарплатой, изменение предельной ставки налога на дополнительный доход обязательно повлияет на вашу зарплату. Например, если увеличение заработной платы на 6000 долларов в год приведет к тому, что вы попадете в более высокую налоговую категорию, процент вашего дохода, который идет на налоги, также увеличится, что сделает вашу зарплату меньше, чем ожидалось.