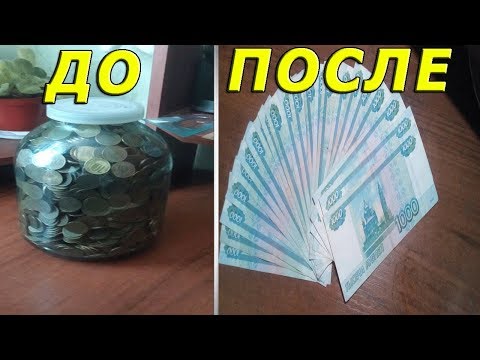

9 простых, но работающих методов экономии, которые помогли людям накопить $ 100 тыс. / AdMe

Накопить неплохую сумму вполне возможно уже в молодости. Один из пользователей Reddit спросил: «Люди до 30 лет, которым уже удалось накопить $ 100 тыс., как вы это сделали?» — и получил тысячи комментариев в ответ. Некоторые ответившие честно признались, что изначально обладали привилегиями в виде богатой семьи, которая помогала им, но у многих получилось даже без этого.

ADME выделил самые популярные советы и составил из них список. Такую же сумму собрать вряд ли у каждого получится, но накопить на увлекательное путешествие — вполне.

1. Жить с родителями

© AnegiN21 / Pikabu, © Three Billboards Outside Ebbing, Missouri / Fox Searchlight Pictures

Все больше людей предпочитает жить с родителями даже после 30 лет — это общемировая тенденция. На снятое жилье уходят огромные суммы, иногда доходит до половины или трети зарплаты. Не всем подходит жизнь с родителями — в таком случае можно разделить арендную плату с друзьями, второй половинкой или другими людьми.

Я жил с родителями в пригороде и редко выходил на улицу. Вот откуда большая часть моих сбережений. Люди, кажется, не понимают, сколько можно экономить, живя с родителями. Это лишние $ 1 200 сбережений в месяц от одной только аренды. Теперь у меня $ 120 тыс., но недавно я переехал на новое место. © Joe-misidd

2. Автоматически перечислять часть суммы на сберегательный счет в день зарплаты

© Pixabay

Исследовательский центр портала Superjob провел опрос: около 29 % россиян не ведут учет своих доходов и расходов, а около 40 % не имеют никаких накоплений. На самом деле откладывать не так уж сложно, но не нужно затягивать пояс и пытаться прожить на небольшую сумму: надолго вас не хватит, и в ход пойдут сбережения. Достаточно небольших отчислений, около 5–10 % от зарплаты, и когда-нибудь результат вас сильно удивит.

- До 30 лет у меня было более $ 100 тыс. на банковском счете. Все потому, что я подписала согласие на автоматическое отчисление 8 % от зарплаты на сберегательный счет, как только устроилась на работу.

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary3. Не спешить покупать машину, тем более дорогую

© CGTN / Youtube

Президент Франции Эммануэль Макрон и бывший премьер-министр Дании Ларс Расмуссен на велосипедах.

Большинству людей действительно хватает общественного транспорта или велосипеда, а машина часто лишь служит чем-то вроде символа успешности. Но, в случае когда нет даже надежной финансовой подушки, ни о какой успешности не может идти речи.

В Нидерландах, например, 36 % людей предпочитают велосипед, и их количество растет.

- Добирайтесь до работы на общественном транспорте — многие работодатели даже оплачивают это. © aderptoremember

- Ездите на велосипеде. Это экономия на топливе и автомобильных принадлежностях. © SmashBusters

4. Не гнаться за брендами

© Suofeiman Store / Aliexpress

Погоня за брендами в современном мире выглядит комично. Согласно статистике, число людей, берущих кредиты, постоянно растет. Многие из них приобретают модные гаджеты и машины, а потом голодают. Ни на что не получится накопить, если продолжать бездумно покупать что-то не особо нужное за суммы, превышающие месячный бюджет.

Многие из них приобретают модные гаджеты и машины, а потом голодают. Ни на что не получится накопить, если продолжать бездумно покупать что-то не особо нужное за суммы, превышающие месячный бюджет.

- Я не трачусь на мелочи. Не увлекаюсь модой, не гонюсь за самой современной электроникой. Когда мне что-то нужно, я ориентируюсь на качество и свои потребности, а не на бренд. Купил машину только в 27 — раньше она не была нужна. © Zerole00

5. Отказаться от фразы «Я могу себе это позволить»

Чрезмерное потребление — один из главных пороков современного общества. Даже если недостатка в деньгах нет, привычка ни в чем себе не отказывать сводит на нет любую попытку скопить серьезную сумму. А у стремления выделиться, покупая что-то никому не нужное, но уникальное, даже есть название, и не самое приятное — «эффект сноба».

У меня есть подруга, которую можно назвать «бедной богатой». Мы вместе окончили колледж и вошли во взрослую жизнь на равных условиях, нам по 27 лет, и мы обе замужем.

Стоимость жизни в городе, в котором она живет с мужем, гораздо ниже, чем у нас, а совокупный доход их семьи, наоборот, выше. Но это они постоянно сидят без денег, а мы уже накопили $ 150 тыс. Их основная проблема в привычках: кофе на улице, ужины в ресторанах, новые iPhone… Легко тратить больше, чем вы зарабатываете, если не умерить свою привычку потребления. © emmaballoo

Стоимость жизни в городе, в котором она живет с мужем, гораздо ниже, чем у нас, а совокупный доход их семьи, наоборот, выше. Но это они постоянно сидят без денег, а мы уже накопили $ 150 тыс. Их основная проблема в привычках: кофе на улице, ужины в ресторанах, новые iPhone… Легко тратить больше, чем вы зарабатываете, если не умерить свою привычку потребления. © emmaballoo

Стоимость жизни в городе, в котором она живет с мужем, гораздо ниже, чем у нас, а совокупный доход их семьи, наоборот, выше. Но это они постоянно сидят без денег, а мы уже накопили $ 150 тыс. Их основная проблема в привычках: кофе на улице, ужины в ресторанах, новые iPhone… Легко тратить больше, чем вы зарабатываете, если не умерить свою привычку потребления. © emmaballoo6. Приобрести недвижимость

© Сергей Купреев / pastvu, © I, Lite / wikimedia

Данные взяты на официальном сайте ЖК «Алые паруса» в г. Москве и Википедии.

Недвижимость, если она приобретена не в ипотеку, окупается довольно быстро, и неважно, живете вы в ней или ее сдаете. Причем стоимость объектов обычно растет вместе с инфляцией, а в развивающихся городах иногда и гораздо быстрее нее.

Я инвестировал в недвижимость. Работал в McDonald’s в ночную смену, пока не смог себе позволить купить бюджетный домик за $ 40 тыс. Продолжил работать в том же темпе, но все выходные проводил за ремонтом в нем.

7. Сменить специальность или место работы

© Doubt / Miramax Films, © Big Eyes / The Weinstein Company

Не бойтесь пробовать что-то новое, пока молоды. Есть шанс, что вы откроете в себе талант к чему-то, что будет приносить гораздо большие деньги и доставлять больше удовольствия. А также не стоит держаться за компанию, если карьера стоит на месте. На рынке сотни других, которые купят ваш опыт и знания.

- 120 тысяч на нашем банковском счете, 24 года. Я начинал как свадебный фотограф, но потом организовал собственные онлайн-курсы. Оказалось, что обучать этому гораздо выгоднее. Но также мы с женой живем очень скромно, у нас нет модной одежды и шикарной машины. © saltwatersaguaro

8. Научиться готовить

© pxhere, © katastropha / pikabu

Заходите в места общественного питания только в исключительных случаях. Частые перекусы в общепите не только бьют по кошельку, но и крайне вредны: здоровая пища гораздо дороже фастфудов. То есть самый экономный и полезный вариант — домашняя еда.

Частые перекусы в общепите не только бьют по кошельку, но и крайне вредны: здоровая пища гораздо дороже фастфудов. То есть самый экономный и полезный вариант — домашняя еда.

- Не скажу, что никогда не пью в ресторанах, но делаю это редко. Сумма, за которую вы могли бы устроить хорошую домашнюю вечеринку, там умножается в несколько раз. Вместо этого мы берем водку, миксер и делаем напитки за $ 25, которые в ресторане стоили бы $ 100. Игнорировать подобные лишние расходы можно только с зарплатой в $ 350 тыс. © ACreativeTechnophile

9. Не гнаться за легкими деньгами

© Peoplesale / pikabu

Легких денег не бывает, а сомнительные авантюры и азарт — верные способы остаться ни с чем. Даже такая прибыльная на первый взгляд вещь, как фондовый рынок, требует огромных усилий и тщательного изучения — удаче там нет места.

- Получил наследство 1,2 млн и решил поиграть на фондовом рынке. Теперь у меня 100 тысяч. © unknown author

Но прежде всего решите, чего вы хотите от молодости.

Я понимаю вас. Это отлично — быть экономным и дисциплинированым, но я не могу винить и тех, кто этого не придерживается. Да, они тратят больше, чем нужно, но они наслаждаются своей жизнью и не хотят ничего менять. Надеюсь, правда, что у них есть финансовая подушка в случае непредвиденных обстоятельств. Деньги — это инструмент, который можно использовать для удовольствия. В конце концов, в вашу могилу много не поместится. © Deepandabear

А вы делаете накопления? Могли бы что-нибудь посоветовать?

AdMe/Сделай сам/9 простых, но работающих методов экономии, которые помогли людям накопить $ 100 тыс.

Три принципа, которые помогут накопить.

Рецепт создания накоплений очень прост: повышайте доходы и снижайте траты.

О том, как повысить свой доход, работая в Латвии, мы расскажем в других записях нашего блога.

Однако высоких доходов самих по себе недостаточно, чтобы накопить. Даже профессионалы, зарабатывающие 1000, 1500 или более евро, часто жалуются, что жить им приходится от зарплаты до зарплаты. И они вовсе не едят чёрную икру и не курят кубинские сигары.

Как же можно решить эту проблему?

1. Не теряйте из виду цель, ради которой вы копите.

Каждая трата привносит что-то в вашу жизнь.

Ездить на дорогой машине приятно. Жить в прекрасной квартире удобно. Обедать в ресторане вкусно.

Но спросите себя: «Действительно ли эти приобретения компенсируют то, что отдаляют меня от моей цели?»

Возможно, ваша цель — это безопасность. Ощущение, что в случае потери работы или при возникновении крупных затрат на медицину вы сможете позаботиться о своих близких.

Возможно, ваша цель — увлекательное путешествие.

Возможно также, что вы хотите достичь финансовой независимости и заниматься только тем, что вам интересно.

Подумайте об этой цели в тот момент, когда вам захочется сходить в дорогой ресторан или взять в лизинг дорогой автомобиль. Мне, например, копить становится намного легче, если я рисую в воображении замечательное путешествие:

Мне, например, копить становится намного легче, если я рисую в воображении замечательное путешествие:

2. Начните с крупных расходов.

Экономя несколько евро в день на булочках и кофе, за месяц вы скопите ощутимую сумму. Однако это далеко не самый приятный и быстрый способ скопить больше.

Легче начать с трёх крупных групп расходов:

- Жильё

- Транспорт

- Еда

Выбирая жильё, не спрашивайте себя: «Что я могу себе позволить?».

Задайте себе другой вопрос: каков минимальный уровень комфорта, при котором вы будете чувствовать себя хорошо?

Сам я живу с женой и маленьким ребёнком в двухкомнатной квартирке. Знакомые и друзья живут на более широкую ногу, но мы не чувствуем себя обделёнными.

Мы живём в приятной обстановке и к тому же каждый месяц откладываем деньги как на долгосрочные сбережения, так и на крупные траты.

Выбирая автомобиль, спрашивайте себя не «какая сумма лизинга мне по карману», а «зачем он мне нужен».

Если вы живёте в городе, может оказаться, что вам выгоднее ходить пешком, ездить на общественном транспорте, а по необходимости вызывать такси.

Именно так делаю я. Это не только дешевле, чем содержать автомобиль — это также намного удобнее. Я не знаю стресса, связанного с парковкой, мне не нужно думать об автосервисе или мойке, незачем покупать OCTA или менять резину.

Если автомобиль вам всё же необходим, существует очень много экономичных моделей — как новых, так и подержанных.

Если машина нужна вам именно для престижа, то следует ещё раз обдумать свои приоритеты… или вам, скорее всего, придётся забыть о накоплениях.

Рестораны лучше всего оставить на особые случаи.

Совершенно точно недопустимо экономить на здоровой пище. Деньги, потраченные на качественные овощи, фрукты и другие продукты, сполна окупятся вам в виде здоровья, хорошего настроения и снижения трат на медицинские услуги.

К сожалению, обеды в ресторанах порой бывают не только дорогие, но также и не самые полезные. Если вы оставите их на особые случаи, выиграет не только ваш кошелёк, но и желудок.

Если вы оставите их на особые случаи, выиграет не только ваш кошелёк, но и желудок.

3. Откладывайте часть каждой прибавки к зарплате.

Я убеждён, что это самый безболезненный способ накопить больше.

Дайте себе обязательство уже сейчас: 50% от каждой прибавки к зарплате я направлю на создание накоплений.

Например:

- В этом году ваша зарплата выросла на 50 евро. Получив прибавку, вы откладываете 25 евро с каждой зарплаты.

- Через два года ваша зарплата вырастает на 100 евро. Теперь с неё вы откладываете прежние 25 евро + новые 50 евро, что в целом составляет 75 евро.

- Ещё через два года вы меняете место работы, и ваша зарплата вырастает на 150 евро. Теперь вы с каждой зарплаты откладываете прежние 75 евро + новые 75 евро, что вместе составляет 150 евро.

- И т. д., и т. п.

Если вы войдёте в азарт накопления, в какой-то момент будете откладывать уже 15‒20% или даже больше от каждой зарплаты.

Не нужно жертвовать собой ради экономии.

Но помните, что люди разные. Остановитесь и подумайте — сколько мне действительно нужно, чтобы я чувствовал себя счастливым?

Правда ли мне необходимы огромный дом, роскошная машина, дорогие часы? Или мне всё же важнее позаботиться о своей семье и обеспечить себе финансовую независимость?

Ответ будет у каждого свой, но задаться этим вопросом стоит всем.

Кстати, знали ли вы, что 6% вашей зарплаты накапливаются уже сейчас?

Именно такая её часть зачисляется на 2-й пенсионный уровень. Тридцатилетний работник, получающий среднюю зарплату, до пенсии может скопить до 90 тысяч евро или даже больше.

Чтобы узнать, как лучше позаботиться об этих деньгах, зайдите на наш сайт.

Если эта статья была вам интересна и вы хотите и дальше повышать свои знания в области финансов, нажмите сюда, чтобы подписаться на новости и получать наши статьи на свою электронную почту.

Как накопить лишние 100 тысяч рублей: экономисты дали советы — time.

news

newsНе покупайте доллары

Рублевые сбережения быстро обесцениваются. Что делать в этой ситуации, как грамотно распорядиться свободными деньгами – скажем, суммой в 100-200 тысяч рублей: срочно обменять на доллары или другую валюту, открыть банковский депозит, вложить в ценные бумаги, купить товары длительного пользования? За ответом на этот вопрос мы обратились к специалистам.

Антон Быков, старший аналитик Esperio: «Гражданам со сбережениями в пределах 200 тысяч рублей теперь подходят краткосрочные (до 1 года) инструменты с фиксированной доходностью. Это могут быть как рублевые депозиты со ставкой около 20% годовых, так и депозиты ОФЗ с аналогичным размером купона. Но бегать по магазинам за холодильниками и телевизорами точно не стоит: деньги могут понадобиться до того, как российский фондовый рынок оправится от нынешнего санкционного обстрела».

Анна Бодрова, старший аналитик ИАЦ Альпари: «Самое разумное сейчас — сохранить все имеющиеся средства, не трогать их вообще. В последнее время рост цен на гаджеты и электронику составил 80-100%, вкладываться в технику на такой волне нет смысла, если только речь не идет о заранее спланированном и крайне необходимом приобретении. Покупать наличную валюту на пике ее стоимости также не стоит. Не говоря уже о тратах на украшения, украшения».

В последнее время рост цен на гаджеты и электронику составил 80-100%, вкладываться в технику на такой волне нет смысла, если только речь не идет о заранее спланированном и крайне необходимом приобретении. Покупать наличную валюту на пике ее стоимости также не стоит. Не говоря уже о тратах на украшения, украшения».

Сергей Дроздов, финансовый аналитик: «Не советую покупать доллары и евро, потому что банки выставляют курс продажи намного выше курса обмена. Соответственно, купив доллары по цене выше 100 рублей, можно в будущем, когда ситуация вокруг Украины «уляжется», оказаться в проигрыше. За 120 рублей вы валюту не продадите, а если вам нужны рубли, то придется менять по более низкому курсу. Тем более, что сумма в 100-200 тысяч не настолько велика, чтобы «наварить» на ней заметную прибыль. Так что нужно взвешивать риски.

Пожалуй, самый правильный подход — сделать покупку прямо сейчас, которую вы давно планировали. Более того, импортное оборудование вырастет в цене или вовсе исчезнет из продажи».

Федор Сидоров, частный инвестор: «Валюту покупать не советую, поздно и уже невыгодно. Однако если у вас нет валютных сбережений, есть смысл постепенно, но регулярно вкладываться в доллар и евро — в те моменты, когда курс снижается. При этом надо понимать, что инфляция в ближайшее время будет расти: торговые сети и производители обещают поднять цены на товары на 20-30%. Из-за закрытия авиасообщения с Европой и другими регионами мира стоимость доставки также вырастет.

Это означает, что мы должны быть морально готовы к росту цен на многие товары народного потребления и продовольствия, к перебоям в работе бытовой и компьютерной техники, автомобилей. Свободные 100-200 тысяч рублей лучше потратить на товары длительного пользования или оборудование для работы — компьютер, смартфон, планшет.

Средней заработной платы в России едва хватает на выживание

МОСКВА, 8 ноября. /ИТАР-ТАСС/. Накануне выборов в России власти объявили о повышении заработной платы и окладов некоторых категорий граждан. Однако средняя заработная плата остается низкой и ее хватает только на оплату коммунальных услуг и покупку продуктов и одежды. Большинство россиян настроены пессимистично.

Однако средняя заработная плата остается низкой и ее хватает только на оплату коммунальных услуг и покупку продуктов и одежды. Большинство россиян настроены пессимистично.

С 1 января 2012 года денежное довольствие военнослужащих будет увеличено в 2,5 — 3 раза, а военные пенсии — в 1,5 — 1,7 раза, следует из законопроекта, подписанного президентом Дмитрием Медведевым в понедельник.

Ежемесячный заработок рядового контрактника в Вооруженных Силах составит 25 тысяч рублей (включая надбавки и премии), сержантов-контрактников около 34 тысяч рублей, лейтенантов около 50 тысяч рублей, полковников, свыше 60 тыс. (1 доллар = 30 рублей).

Между тем, по данным службы статистики Росстата, в сентябре среднемесячная заработная плата россиян составила 23,6 тысячи рублей, а доходы на душу населения — 20,1 тысячи. По данным социологов, более половины населения России (53%) денег хватает только на еду, одежду и коммунальные услуги. Дальше приходится выбирать: отдых и развлечение или что-то более-менее существенное. Для обоих людей придется копить в течение длительного времени. По-настоящему дорогие покупки, к которым в первую очередь относится жилье, доступны менее чем 1% россиян.

Для обоих людей придется копить в течение длительного времени. По-настоящему дорогие покупки, к которым в первую очередь относится жилье, доступны менее чем 1% россиян.

На повседневные нужды (еду, коммунальные услуги, транспорт и другие расходы, избежать которых просто невозможно) россияне тратят около 70% своих доходов, пишут «Новые известия». Считается, что доля расходов на продукты питания в семейном бюджете является ярчайшим показателем его достатка. Чем богаче человек, тем меньше доля расходов на еду, и наоборот. В развитых странах семьи тратят на питание около 25% месячного дохода. Ситуация в России другая.

Левада-Центр сообщает, что на покупку еды 23% россиян тратят две трети дохода, еще 20% тратят чуть меньше половины, а 10% вынуждены тратить все свои деньги на еду.

По подсчетам «Новых Известий», минимальный месячный набор продуктов для одного россиянина стоит 7 тысяч рублей. Понятно, что в такие расходы не входят деликатесы. Затем следуют аренда дома и коммунальные услуги, дорожные расходы, покупка лекарств, ремонт, химчистка, парикмахерская. Домашние животные забирают около тысячи рублей в месяц.

Домашние животные забирают около тысячи рублей в месяц.

Даже если не покупать одежду и предметы быта, на культуру и досуг останется совсем немного. В провинции цена билетов в театр колеблется от 250 до 350 рублей. Стоимость билетов в московские театры начинается от 600 рублей. Средний чек в московском кафе на человека 500-600 рублей, в регионах от 150 до 250 рублей. Средняя цена одной книги — 300-350 рублей.

Оставшиеся деньги можно потратить на покупку бытовой техники. Но в этом случае новый небольшой телевизор придется копить не менее чем на полгода.

Доходы как есть, это понятно: несмотря на то, что «железный занавес» давно пал, большинство россиян никогда не были за границей и никогда не доберутся туда, пишет издание. Цены недельного тура в Европу без экскурсий колеблются от 35 тысяч рублей до 45 тысяч.

Купить квартиру за собственные деньги в крупном городе до сих пор остается недостижимой целью для большинства россиян. Чтобы купить стандартную однокомнатную квартиру, людям со средней зарплатой придется забыть обо всех расходах, в том числе и на питание, на десятилетия. На покупку однокомнатной квартиры в столице работающему москвичу придется откладывать 100% заработка около 12 лет, пишет Независимая газета со ссылкой на риелторов.

На покупку однокомнатной квартиры в столице работающему москвичу придется откладывать 100% заработка около 12 лет, пишет Независимая газета со ссылкой на риелторов.

Для того, чтобы купить однокомнатную квартиру на вторичном рынке в крупном российском городе, среднестатистическому работнику, полагающемуся только на собственную заработную плату, придется откладывать деньги не менее шести лет, а самое большее — 40 лет. . Газета отмечает, что если бы исследователи учли тот факт, что россияне могут позволить себе откладывать лишь половину или треть своей зарплаты, то результат был бы еще более неутешительным.

Но настоящая роскошь для среднестатистического россиянина – это не квартира и не машина, а дети. Средняя семья тратит на одного ребенка 15-17 тысяч рублей в месяц. А если детей двое, и маме одной приходится их воспитывать? Это именно тот случай 29-летняя Юлия Сергеева. «У меня двое детей, одному семь, другому пять, — рассказала она «Новым известиям». — На каждого трачу по 14–15 тысяч в месяц».

Ирина Власова тратит на пятилетнюю дочь немного больше.

«Мне приходится тратить примерно 15-20 тысяч рублей в месяц», — сказала она.

«Дохода в 20 тысяч рублей хватает только на то, чтобы сводить концы с концами, — говорит старший научный сотрудник Института социологии РАН Леонтий Бызов. — Конечно, нельзя сказать, что денег хватит, чтобы выжить. , это было бы преувеличением. Ведь многие русские продолжают жить и еще умудряются как-то воспитывать детей. Но это довольно туго. Ничего не сэкономишь, надо отказаться от платного образования и медицины, а нередко и от отдыха и досуга». Ученый говорит, что за последние два десятилетия в России произошли радикальные изменения в структуре расходов, однако возможности граждан остались на прежнем уровне, а по некоторым категориям значительно сузились.

Последний опрос ВЦИОМ показал, что 16% населения опасаются, что в следующем году они будут жить хуже, чем сейчас.

Сетевое агентство «Амител» провело опрос читателей, задав им один вопрос: «Как вы думаете, в следующем году вы (ваша семья) будете жить лучше или хуже, чем сейчас?» Из 611 опрошенных 246 человек считают, что их жизнь будет немного или значительно хуже.