Почему не получается копить и что с этим делать

8 минут Сабина Жандильдина

- Ссылка скопирована

ПОДЕЛИСЬ

Существует много мифов об экономии денег, которые могут навести на мысль, что откладывать сбережения — трудно. Однако умение экономить и оценивать свои финансы — это такой же навык, как и любой другой, который можно развить. Рассказываем, как начать откладывать деньги уже сейчас, и каких ошибок по накоплению стоит избегать.

«Буду откладывать 30%-50% месячного дохода»

Когда человек только начинает следовать этому правилу, ему может показаться, что в том, чтобы откладывать такой процент дохода, нет ничего трудного. Но на практике важно не ставить себе слишком высокую планку, которая сделает вашу жизнь некомфортной.

Эффективным решением будет откладывать меньшую сумму, но делать это на периодической основе.

Начинайте с небольших сумм. Чтобы понять, как правильно копить именно в вашем случае, поставьте перед собой небольшую достижимую краткосрочную цель, которая будет желанной и выйдет за рамки вашего месячного бюджета.

Например, вы можете начать копить на новую электронику, подарок близкому, или даже небольшую поездку. Достижение небольших целей и получение вознаграждения, ради которого вы копили деньги, может дать нужную психологическую поддержку, укрепляя привычку.

«Отложу то, что останется в конце месяца»

По этой причине пополнять свой накопительный счет или депозит важно после получения зарплаты или другого крупного дохода, тем самым исключая эту сумму из бюджета на ежемесячные расходы.

Важно выработать личные правила для своих трат, исходя из их значимости. Поначалу может быть сложно понять, когда и как перестать тратить деньги. Но следование бюджету ежемесячных расходов поможет отслеживать собственные траты и выяснить, от каких привычек можно избавиться.

Одной из распространенных схем по планированию бюджета является правило 50-30-20. Согласно нему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

«Возьму у себя в долг»

Когда у человека есть накопительный счет или депозит, может появится соблазн иногда снимать оттуда деньги на необходимые нужды. Он может думать, что в следующем месяце обязательно восполнит то, что успел потратить, но такие попытки оканчиваются одинаково.

Лучшим вариантом будет сберегательный депозит без возможности быстрого снятия.

В таком случае куда меньше искушения закрыть его ради спонтанных трат. Подобные депозиты имеют больше преимуществ, чем сбережения, лежащие «под матрасом», ведь высок риск их потратить, а также в связи с инфляцией эти деньги обесцениваются.

«Начну откладывать, когда буду больше зарабатывать»

Это распространенное суждение, в которое верят люди, однако в действительности каждый может постараться начать копить, несмотря на уровень дохода.

Теоретически получение большего количества денег означает больше возможностей для сбережений, но чаще всего деньги уходят не на это. Рост доходов обычно приводит к инфляции образа жизни.

Инфляция образа жизни — это явление, когда человек начинает больше зарабатывать, например, в результате смены работы или продвижения по службе, и обнаруживает, что его расходы только увеличиваются.

Так, он начинает вести образ жизни, связанный с более высоким доходом, вместо того, чтобы направлять дополнительные деньги на сбережения.

Таким образом, незаметно растут необязательные расходы. К примеру, он начинает каждый день покупать кофе навынос, посещать спа каждую неделю и позволяет себе ездить не на метро, а на такси. И со временем подобные траты становятся привычными.

Лучший способ получить максимальную отдачу от денег — уже сейчас выработать свои финансовые привычки. Например, когда вы думаете о добавлении новых расходов в свою жизнь, задайте себе вопрос о причинах этих трат, и том, являются ли они необходимыми.

Баловать себя — это прекрасно. Но стоит делать это в разумных пределах, если вы хотите начать откладывать деньги.

«Возьму рассрочку»

Если вы хотите научиться копить, то, в первую очередь, нужно разобраться со своими долгами по кредиту или рассрочке в банках. А также стараться больше не попадаться в долгосрочную ловушку по легкому получению денег.

За удовлетворение одной потребности придется расплачиваться довольно длительное время и об этом стоит всегда помнить.

Кредит может перетянуть на себя большую долю вашего бюджета, не позволяя накапливать сбережения.

Он ведет к снижению свободного дохода и вынуждает брать новые долги.

Он ведет к снижению свободного дохода и вынуждает брать новые долги.

Он ведет к снижению свободного дохода и вынуждает брать новые долги.Так, каждая дополнительная рассрочка понижает ваш будущий доход, и вы оказываетесь в долговой ловушке. Поэтому тем, кто решил сознательно начать копить, стоит перестать занимать деньги у банков, чтобы сосредоточиться на действительно важных для вас целях.

Как научиться копить деньги

Для приумножения дохода и накапливания денег нужно в первую очередь «заплатить» себе», то есть при получении дохода необходимо сразу же отложить 10 % от него на депозит, или на свой текущий счет. Чтобы это вошло в полезную привычку, поступать так каждый раз при получении любого дохода, передает Деловой Казахстан со ссылкой на Fingramota.kz.

google.com

Надо определиться, на что вы откладываете деньги. В первую очередь, на свою «финансовую подушку безопасности» – это средства на различные непредвиденные расходы, так сказать, стабилизационный фонд или «неприкосновенный» запас, который должен состоять из не менее 6 ваших ежемесячных окладов. Данные деньги тратить просто так, ради спонтанных и не нужных покупок, нельзя. Ими можно воспользоваться, к примеру, если вы остались временно без работы, а нужно исполнять свои обязательства по кредиту, или в иных важных для вас ситуациях. Когда вы накопили на «неприкосновенный» резерв, то можете начать копить средства для запланированных крупных приобретений или инвестирования в различные финансовые инструменты. Ваши цели для накопления должны вас вдохновлять и помогать эффективно обращаться с деньгами.

Данные деньги тратить просто так, ради спонтанных и не нужных покупок, нельзя. Ими можно воспользоваться, к примеру, если вы остались временно без работы, а нужно исполнять свои обязательства по кредиту, или в иных важных для вас ситуациях. Когда вы накопили на «неприкосновенный» резерв, то можете начать копить средства для запланированных крупных приобретений или инвестирования в различные финансовые инструменты. Ваши цели для накопления должны вас вдохновлять и помогать эффективно обращаться с деньгами.

Откладывать деньги необходимо сразу же, как только вы их получили на руки, или сумма «упала» на вашу карточку. Да, вас могут ждать неоплаченные счета, кредиты, нужно срочно покупать продукты питания или дать карманные средства детям. Но главное в принципе, о котором вы узнали, – это вы сами. Нужно поменять свое мышление и отношение к деньгам. Сперва подумайте о себе любимом, а потом уже обо всем остальном. К тому же, как показывает практика, если вы, к примеру, при получении денег потратите их на первостепенные и второстепенные расходы, то в остатке у вас может уже ничего и не остаться.

Главное – это регулярность. Если вы два месяца будете откладывать, а потом на три месяца об этом забудете, то «воз останется и ныне там», а привычка делать накопления вряд ли выработается.

Сколько надо откладывать?

Начинающие, кто решил всерьез занялся финансовым планированием, делают такую ошибку – это откладывают крупную сумму денег при небольшом размере доходов. Так вы устанете быстро, вам не будет хватать денег на бытовые расходы, и вы все чаще и чаще будете «брать в долг» из своего «неприкосновенного» запаса. Принцип передвижения от маленькой цели к большой позволит сохранить энергию, которую можно направить на преодоление всех препятствий и соблазнов, которые могут возникнуть на вашем пути к финансовой независимости.

Начинать надо с малого – с 10 %, во-первых, это не так заметно и ощутимо для личного бюджета, а, во-вторых, не особо повлияет на ваш образ жизни.

Если у вас есть возможность откладывать 30%, потому что зарплата позволяет, то это только приветствуется. И не стоит расстраиваться, если накопление идет медленно.

И не стоит расстраиваться, если накопление идет медленно.

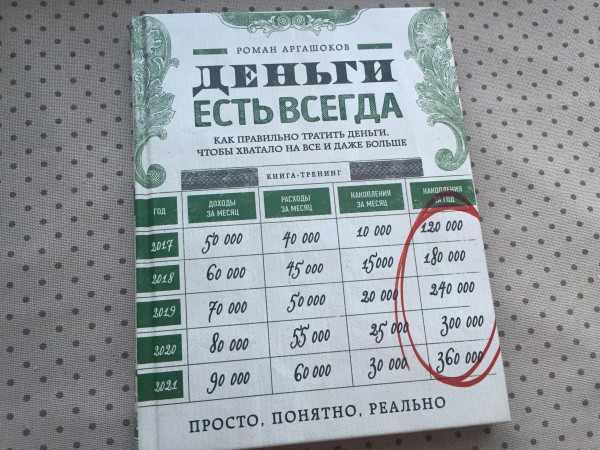

К примеру у вас оклад 150 тыс. тенге, тогда вам необходимо откладывать 15 тыс. тенге, за три месяца у вас накопится уже 45 тыс. тенге, а за год – 180 тыс. тенге. Если учесть, что деньги вы не копите под матрацем, а откладываете на депозит, то сумма будет больше, с учетом капитализации процентов. Кстати, рекомендуем назвать данный счет в мобильном приложении. Ни в коем случае не «Деньги на черный день», чтобы не притягивать такие дни, лучше «Деньги для финансовой защиты» или «Деньги для важной цели», или еще проще – «Моя финансовая подушка безопасности».

Если у вас в настоящее время сложная финансовая ситуация, и вы считаете, что данный принцип точно не для вас, то глубоко ошибаетесь. Попробуйте откладывать хотя бы 1–2 %, и за полгода-год доведите до 10 %. Есть много способов сэкономить данные 10 % в повседневных тратах.

«Экономить – значит платить самому себе. Деньги тянутся к тому, кто откладывает десятую часть своего заработка, обеспечивая будущее себе и своей семье» Джордж Клейсон, автор книги «Самый богатый человек в Вавилоне»

Как продолжить копить?

«Заплатив» сперва себе, то есть отложив 10 % от своего дохода, вы обеспечите себе процветание и обретете уверенность в завтрашнем дне.

У материально обеспеченных людей реже возникают непредвиденные ситуации, связанные с финансами, чем у тех, у кого денежный баланс на нуле.

Согласитесь, деньги являются сами по себе хорошим мотиватором. Особенно, когда ваш банковский счет растет со временем, а вы не прикладываете к этому заметных усилий.

Чтобы не забывать откладывать деньги с заработной платы, можно настроить автоматический перевод в своем банковском приложении. Если превратите данный процесс в привычку, то принцип «заплати сперва себе» прочно войдет в вашу жизнь, и вы будете всегда при деньгах.

После того, как вы научитесь копить и сберегать, нужно подумать о том, как получать постоянный пассивный доход, то есть деньги, которые регулярно к вам поступают независимо от вашего возраста, наличия работы и иных факторов. Только ни в коем случае не инвестируйте в различные сомнительные схемы, чтобы не попасть в сети финансовых пирамид и кибермошенников.

8 советов, как провести месяц без трат

Подумайте, сколько вы тратите в неделю на мелочи — латте, еду на вынос или новые кроссовки, которые вы купили в Интернете поздно вечером. Теперь сложите эти расходы за месяц. Это больше 100 долларов? Более 500 долларов?

Теперь сложите эти расходы за месяц. Это больше 100 долларов? Более 500 долларов?

Месячное финансовое голодание (детоксикация, заморозка — называйте это как угодно) может не только замедлить истощение вашего банковского счета, но и помочь вам сосредоточиться на своих самых больших финансовых слабостях. «Месяц без трат», когда вы перестаете тратить деньги на все, кроме самого необходимого, становится все более популярным среди финансовых блоггеров и поклонников социальных сетей.

«Смысл поста в том, чтобы перестать тратить деньги на все, что может быть отложено, без ущерба для жизни или здоровья», — говорит Илин Дэвис, сертифицированный специалист по финансовому планированию из Какао, штат Флорида, и автор книги «Богатые по выбору»: Выбирая свой путь к более богатому будущему . «Например, вы платите по страховке автомобиля, но ездите только на работу и за абсолютно необходимыми покупками — например, за скоропортящимися продуктами», — говорит она. Вот ее восемь шагов, чтобы настроить себя на успех.

1. Рассчитывайте правильно

Финансовый пост — это, конечно, ужасная идея в период праздников. Но также подумайте о своем собственном календаре, прежде чем начать. Избегайте отпуска или месяца с большим количеством дней рождения или других особых событий, которые заставят вас бежать за своим кошельком.

2. Установите правила

Перед началом месяца составьте список необоротных расходов, таких как арендная плата или платежи по ипотеке, коммунальные услуги, лекарства и страховка. Затем отложите деньги на предметы первой необходимости, такие как бензин, а также на скоропортящиеся продукты, такие как молоко и продукты. «Не делайте запасов раньше», — говорит Дэвис. «Это противоречит всей цели».

3. Планируйте питание

Одним из преимуществ финансового поста является то, что вы израсходуете большую часть своего запаса сухих товаров. «Я предполагаю, что у большинства людей в морозильной камере, холодильнике и шкафчиках достаточно еды на месяц», — говорит Дэвис. Пройдитесь по своей кладовой и холодильнику, выбросьте все, что просрочено, а затем спланируйте свое питание исходя из того, что осталось. Некоторые не тратящие деньги пекут свой собственный хлеб (дрожжи и мука дешевы) и держат запас начинки для бутербродов. (В том же духе используйте всю свою косметику и туалетные принадлежности — например, небольшое мыло и шампуни в отеле, спрятанные в ящике стола, — прежде чем тратить драгоценные деньги на новые.) 9.0003

Пройдитесь по своей кладовой и холодильнику, выбросьте все, что просрочено, а затем спланируйте свое питание исходя из того, что осталось. Некоторые не тратящие деньги пекут свой собственный хлеб (дрожжи и мука дешевы) и держат запас начинки для бутербродов. (В том же духе используйте всю свою косметику и туалетные принадлежности — например, небольшое мыло и шампуни в отеле, спрятанные в ящике стола, — прежде чем тратить драгоценные деньги на новые.) 9.0003

4. Расскажите о своих целях публично

Расскажите своим близким друзьям и родственникам о своем плане, чтобы они не соблазнили вас приглашением на обед или концерт. Это не значит, что вы должны изолировать себя. «Приглашайте людей, а не гуляйте», — говорит Дэвис. «Устройте вечеринку, на которой каждый что-нибудь принесет, — может быть, даже бросьте вызов группе друзей, чтобы тоже попробовать месяц без трат».

5. Установите препятствия для расходов

Очистите свой почтовый ящик, отказавшись от электронных писем от самых заманчивых розничных продавцов, и отключите автозаполнение кредитной карты на ваших любимых сайтах интернет-магазинов. Или просто составьте список своих самых заманчивых или часто используемых веб-сайтов электронной коммерции и разместите его рядом с экраном, как напоминание о том, что в следующем месяце эти сайты запрещены.

Или просто составьте список своих самых заманчивых или часто используемых веб-сайтов электронной коммерции и разместите его рядом с экраном, как напоминание о том, что в следующем месяце эти сайты запрещены.

6. Начните получать удовольствие (да, правда)

Месяц без трат не должен ощущаться как наказание. Ищите бесплатные развлечения рядом с домом — музеи, парки, бесплатные концерты. Сходите в библиотеку и посмотрите книгу. Сыграйте дома в классические настольные игры или сосредоточьтесь на своей домашней художественной студии или на проекте «сделай сам», который постоянно откладывается. Если вы не так много ездите в рестораны, театры или торговые центры, вы также будете тратить меньше на бензин. Экономия быстро возрастет.

7. Сосредоточьтесь на будущем

Когда у вас возникает соблазн потратиться, подумайте, что вы хотите сделать со сэкономленными деньгами. Вы давно мечтали расплатиться по кредитной карте или отправиться в отпуск? Вы создаете резервный фонд? Размышление о выигрыше может уменьшить любой FOMO (страх упустить возможность), который вы можете испытывать. И ведите учет того, что вы сохранили; наличие ощутимого числа поможет стимулировать дальнейшие усилия по экономии.

И ведите учет того, что вы сохранили; наличие ощутимого числа поможет стимулировать дальнейшие усилия по экономии.

8. Будьте добры к себе

Расходы часто связаны с эмоциональным удовлетворением, говорит Дэвис, и чтобы отказаться от этого, нужна практика. «Если вы обнаружите, что не можете этого сделать, просто остановитесь», — говорит она. Примите решение начать все заново в будущем или попробуйте не тратить недели или дни.

Загрузите наш

Планировщик успеха без трат , полный простых советов, которые помогут вам достичь своей цели.Не тратьте на страховку ни копейки больше, чем нужно. Нажмите здесь, чтобы узнать больше о страховых скидках GEICO.

Подробнее: Ознакомьтесь с этими 7 советами по экономии на счетах за электроэнергию.

Катрина Браун Хант

Как перестать тратить деньги и начать экономить

Знать, как перестать тратить деньги и начать экономить, легче сказать, чем сделать.

Узнайте, как взять под контроль свой бюджет и отношения с деньгами с помощью этих советов.

Узнайте, как взять под контроль свой бюджет и отношения с деньгами с помощью этих советов.Джордан Авойе | American Express Кредит Intel Внештатный участник

Чтение за 5 минут | 15 сентября 2022 г. в Деньги

at-a-glance

Психология переизбывания

Остановка тратить деньги импульсивно с 48-часовым правилом

Возьмите инвентаризацию своих финансов, чтобы определить ненужные расходы

. Вы на пути к успеху

Теперь, когда я перестал тратить, сколько мне следует начать откладывать?

Вынос

Краткий обзор

Узнайте, как определить и устранить психологические триггеры, из-за которых легко импульсивно тратить деньги.

Правило 48 часов — эффективный способ сократить импульсивные траты.

Создание и внедрение стратегии составления бюджета может помочь вам выйти из цикла «от зарплаты до зарплаты» и начать экономить.

Психология перерасхода средств

Как практикующий финансовый консультант, прежде чем я подробно изучу бюджет человека, его покупательские привычки и счета, я начинаю со знакомства с человеком и его отношением к деньгам. Причина в том, что до тех пор, пока мы не изменим привычки человека и его отношение к деньгам, мы всегда будем вести тяжелую борьбу, когда дело доходит до контроля их желания тратить деньги на то, что на самом деле не нужно, просто чтобы наполниться эндорфином. волна счастья, которую люди могут получить, когда что-то покупают.

Когда вы смотрите на свои нынешние отношения с деньгами, я спрашиваю вас: позитивные они или негативные?

Если деньги часто являются причиной стресса и беспокойства, или вы всегда чувствуете себя ограниченным в том, что вы можете сделать или испытать в жизни из-за нехватки денег, это негативное отношение к деньгам – и ваши денежные проблемы, вероятно, начинаются с этого . С другой стороны, если вы рассматриваете деньги как инструмент, помогающий приблизиться к желаемому качеству жизни, и не позволяете деньгам негативно влиять на ваши эмоции, вы на пути к позитивным отношениям с деньгами.

С другой стороны, если вы рассматриваете деньги как инструмент, помогающий приблизиться к желаемому качеству жизни, и не позволяете деньгам негативно влиять на ваши эмоции, вы на пути к позитивным отношениям с деньгами.

При этом важно уделить время самооценке своих отношений с деньгами. Цель состоит в том, чтобы намеренно создать новое мировоззрение, которое позволит вам с оптимизмом смотреть на свою способность распоряжаться деньгами, чтобы в конечном итоге вы могли жить так, как хотите, и при этом экономить.

Прекратите импульсивно тратить деньги с помощью правила 48 часов. Это один из моих любимых приемов: каждый раз, когда вы собираетесь что-то купить, но не уверены, стоит ли вам это делать и можете ли вы себе это позволить, дайте себе 48 часов, прежде чем совершить эту покупку.

Как правило, через 48 часов нетерпеливые эмоции, которые изначально подталкивали вас к совершению покупки, исчезают. Если ваше желание совершить покупку не исчезает, теперь вы можете создать преднамеренный план игры о том, как купить продукт и при этом сэкономить.

Как только мы преодолеем начальную фазу выявления наших эмоциональных привычек к расходам и работы над их устранением, мы сможем перейти к более практическим шагам, чтобы перестать тратить деньги и начать экономить.

Проведите инвентаризацию своих финансов, чтобы выявить ненужные расходы

Чтобы научиться перестать тратить деньги, вам нужно точно знать, куда они уходят. Понимание вашего денежного потока в отношении того, сколько денег вы получаете после уплаты налогов и сколько денег вы тратите в месяц, имеет решающее значение. Это позволяет вам определить возможности, чтобы прекратить тратить и начать экономить деньги.

Воспользуйтесь этой возможностью, чтобы просмотреть последние выписки по кредитным картам и банковским счетам, чтобы отслеживать и знакомиться с ежемесячным движением денег.

Составьте бюджет, который настроит вас на успех

Теперь, когда мы знаем, как формируются ваши текущие привычки расходов, я хочу, чтобы вы составили новый ежемесячный бюджет, отражающий вашу цель: перестать тратить и начать экономить деньги. Например, если ваша цель — создать резервный фонд, выясните, сколько денег вы можете сэкономить, сократив свои расходы и/или заработав больше денег на подработке.

Например, если ваша цель — создать резервный фонд, выясните, сколько денег вы можете сэкономить, сократив свои расходы и/или заработав больше денег на подработке.

Как только вы сможете создать этот профицит в своем бюджете, немедленно заплатите сначала себе, создав резерв на случай чрезвычайных ситуаций с помощью этих «новых» денег. Убедитесь, что когда вы завершаете этот шаг, вы не торопитесь, чтобы быть честным и взять на себя ответственность. Этот новый ежемесячный бюджет, который вы создали, необходимо будет соблюдать и изучать, чтобы вы достигли своей цели и вернули себе контроль над своими финансами. Если вам нужен шаблон бюджета, существует множество общих шаблонов, которые вы можете найти в Интернете.

Теперь, когда я перестал тратить, сколько мне следует начать откладывать?

Следующий вопрос, который возникает у многих людей, когда они доходят до этого шага: «Сколько стоит сэкономить?»

Первый ответ — откладывать все, что вы можете себе позволить после оплаты необходимых счетов. Как только вы пройдете этот этап, в идеале вы должны стремиться откладывать 20% своего чистого дохода. Эта метрика исходит из двух хорошо известных концепций: правила 80/20 и правила 50/30/20. Оба являются эффективными моделями для подражания.

Как только вы пройдете этот этап, в идеале вы должны стремиться откладывать 20% своего чистого дохода. Эта метрика исходит из двух хорошо известных концепций: правила 80/20 и правила 50/30/20. Оба являются эффективными моделями для подражания.

Концепция 80/20 — это общее правило составления бюджета, которое гласит, что 80% вашего дохода или чистого дохода должно идти на необходимые расходы, такие как арендная плата, ипотека, коммунальные услуги и другие счета. Оставшиеся 20% должны быть вложены в ваши сбережения. Например, если вы зарабатываете 4000 долларов в месяц после вычета налогов, это означает, что 800 долларов должны пойти на сбережения, а 3200 долларов — на предметы первой необходимости. Одна из причин, по которой это правило работает так хорошо, заключается в том, что это простой способ определить приоритеты сбережений и контролировать свой бюджет на основе процента дохода. Это может помочь вам выйти из порочного круга, в котором расходы составляют 100 % вашей зарплаты.

Правило 50/30/20 основано на той же идее, но оно продвигает эту концепцию на шаг вперед, разделяя вашу заработную плату на три категории вместо двух. Согласно этому правилу люди должны тратить 50 % на свои нужды, 30 % на свои желания и 20 % на сбережения.

Оба эти правила являются эффективными методологиями, которые вы можете начать использовать сегодня, чтобы перестать тратить и начать экономить.

Вывод на вынос

Изучение того, как перестать тратить деньги и начать экономить, не является новой проблемой, но она усложняется с появлением онлайн-покупок и новых технологий, которые значительно упрощают расходы. Первый шаг к восстановлению контроля над своими финансами — понять свое отношение к деньгам и то, почему вы их тратите. Затем вы можете установить бюджет, который поможет вам начать экономить деньги активным и беззаботным способом. Конечно, научиться перестать тратить и начать откладывать деньги легче сказать, чем сделать, но с активной стратегией и некоторой дисциплиной все возможно!

Джордан Авойе — опытный финансовый консультант, специализирующийся на оказании помощи частным лицам и владельцам бизнеса в достижении их финансовых целей. Его работа была отмечена во многих СМИ, включая Forbes, CNBC, The Sun и другие.

Его работа была отмечена во многих СМИ, включая Forbes, CNBC, The Sun и другие.

Связанные статьи

Как сэкономить деньги для достижения финансовой безопасности

Узнайте, как добиться финансового успеха, экономя деньги на продуктах, жилье, образовании и других ежемесячных счетах. Приобретите навык экономии денег, который может иметь долгосрочное значение для вашего финансового роста.

Расскажи мне больше

7 советов по составлению бюджета, которые помогут вам сэкономить больше денег

Эти семь советов по составлению бюджета помогут вам приблизиться к своим финансовым целям и могут повысить ваше счастье.

Расскажи мне больше

Сколько вы должны откладывать каждый месяц?

Сумма, которую вы должны откладывать каждый месяц, зависит от ваших доходов, расходов и целей сбережений.