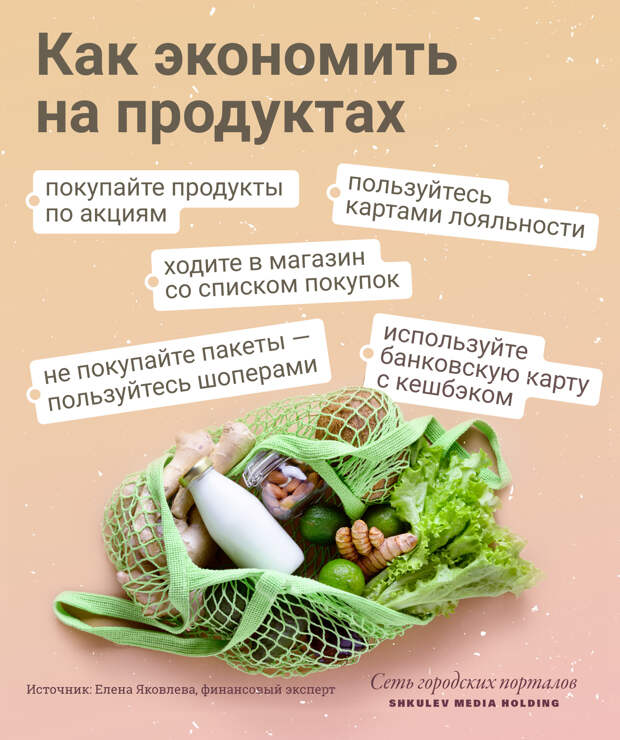

6 полезных советов, как экономить деньги каждый день

Вернуться на начало

Советы 19.10.2022

Можно копить деньги, чтобы просто создать сбережения и денежные запасы, или приобрести некую желаемую большую покупку, например, покупку автомобиля или ремонт дома, или даже открытие собственного дела.

Но копить деньги в течение длительного времени — не единственный способ получить желаемое. Если есть желание использовать деньги сразу, ответственно оценив свои возможности, вместо экономии можно также воспользоваться финансовыми услугами. Например, кредит на ремонт, покупку автомобиля или потребительский кредит, которые выдаются без залога. Кредитор определит, сколько денег Ты можешь занять, исходя из Твоей кредитной истории и уровня дохода.

Важно осознавать, что любые кредитные обязательства — дело серьёзное, и прежде чем брать на себя такие обязательства, всегда следует тщательно обдумывать потребность в кредите и свои возможности погасить его.

Это сэкономить деньги? — 6 советов

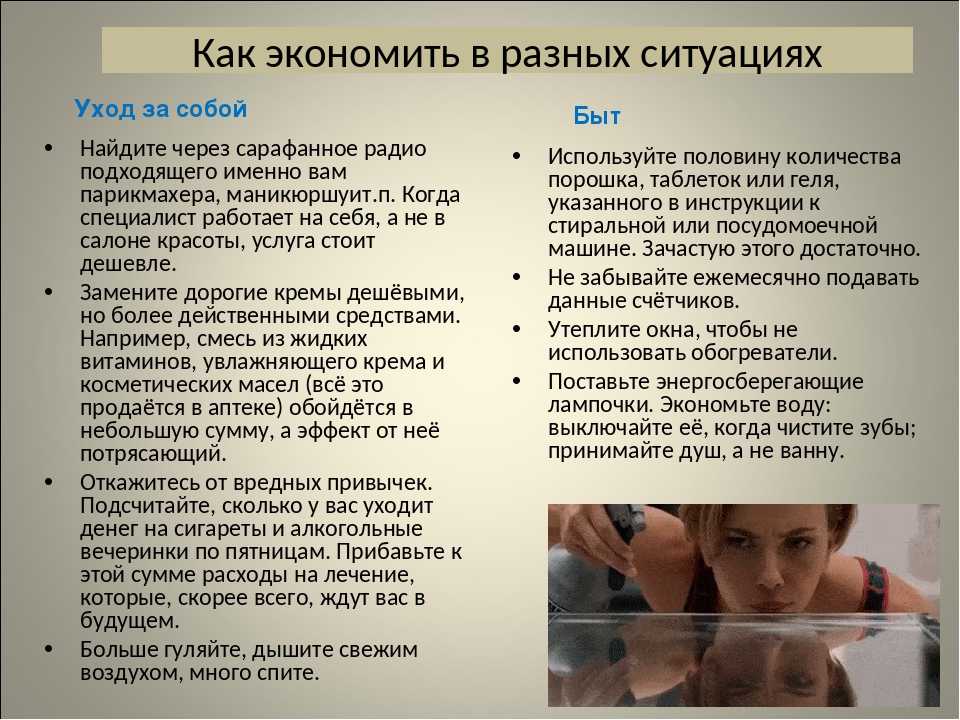

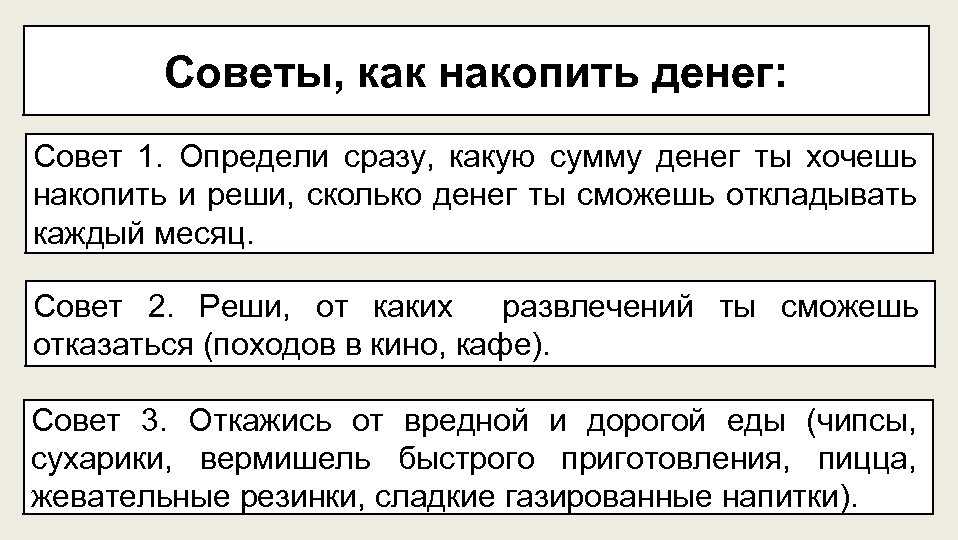

#1 Осознавай и отслеживай расходы, записывая их

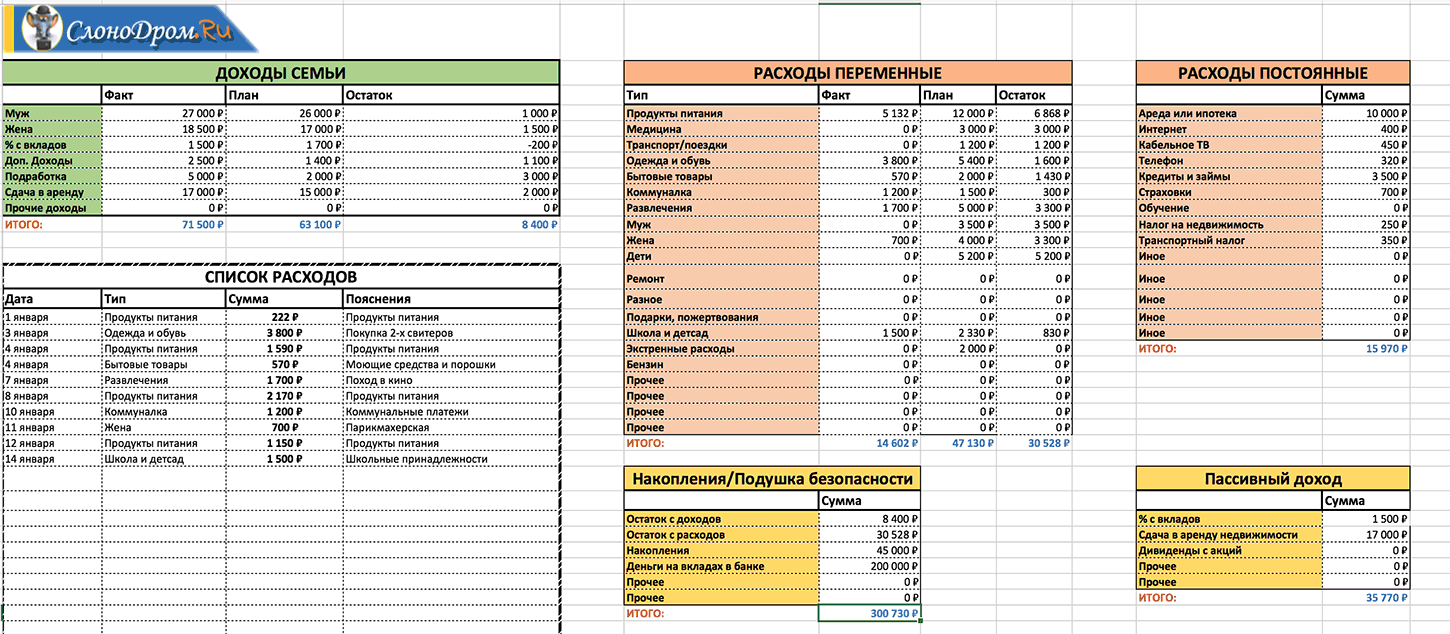

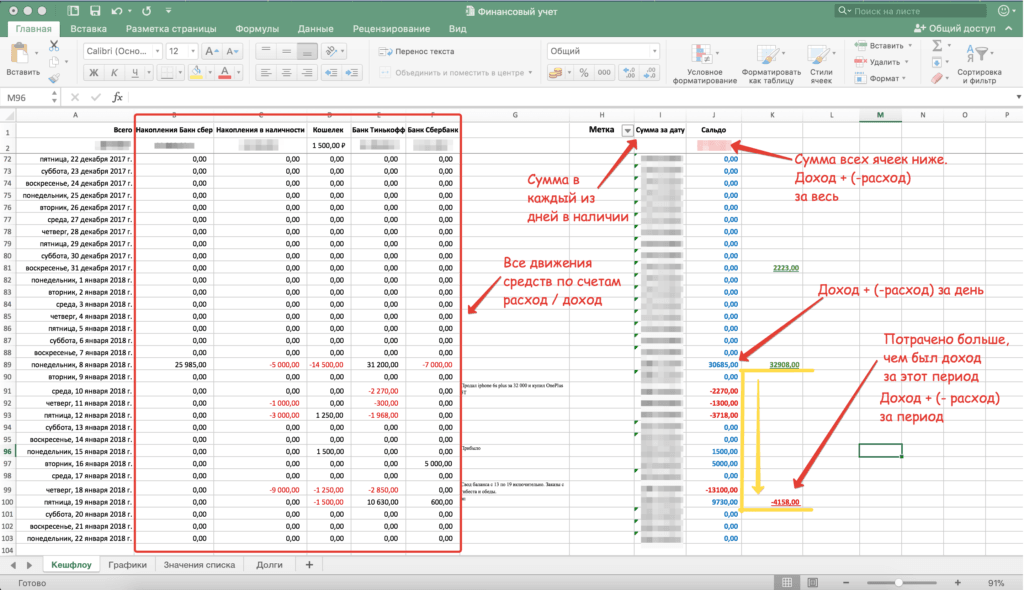

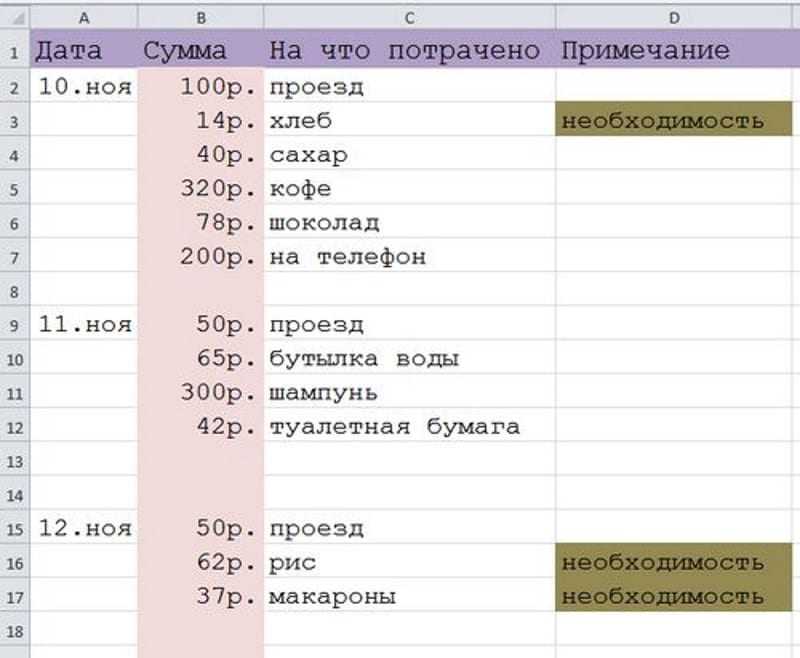

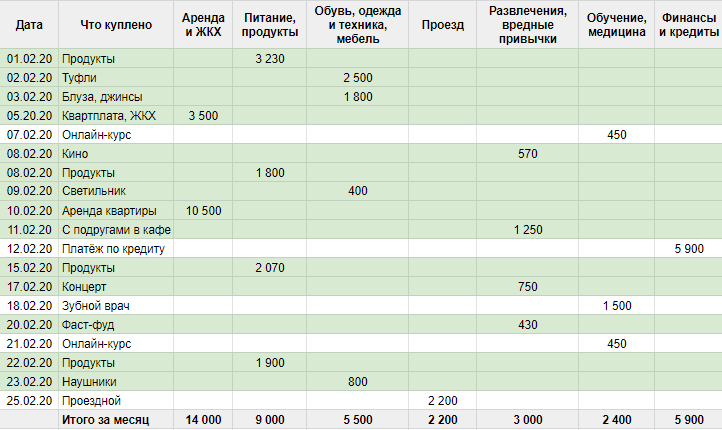

Первый шаг к тому, чтобы начать откладывать деньги, — это понять, сколько и на что тратится в данный момент. Создай журнал, используй блокнот, простую электронную таблицу или одно из бесплатных приложений, где можно записывать все свои расходы, не только счета и крупные покупки, но и мелкие вещи, которые покупаешь каждый день, такие как кофе на вынос и количество чаевые оставляют официанту.

Чтобы было легче понять свои покупательские привычки, создай категории, то есть раздели расходы на такие категории, как транспорт, питание, оплата счетов, образование и обучение, развлечения. После того, как Ты записал все свои расходы за неделю или десять дней, пересмотри свои покупательские привычки. Скорее всего, когда Ты увидишь все свои расходы в обобщенном виде, сразу будет понятно, где можно сэкономить.

Используй список расходов, чтобы создать ежемесячный бюджет, который включает не только установленную сумму, необходимую для покрытия регулярных расходов, но и сумму денег, отложенную для сбережений или погашения кредита. Даже когда бюджет составлен, продолжай записывать свои расходы и регулярно пересматривай свои покупательские привычки.

#2 Экономь энергию

Простой способ сократить расходы и сэкономить деньги — это экономить энергию. Экономь деньги, уменьшая счета и экономя электроэнергию, воду и тепло. Некоторые способы сэкономить на электричестве — это, например, выбрать энергоэффективную электротехнику, заменить обычные лампочки на светодиодные, подумать о том, чтобы не оставлять без надобности включенными свет, телевизоры и другие устройства.

Учитывая постоянно растущие расходы на отопление, вполне вероятно, что удастся существенно сэкономить на счетах за отопление. Первое, что нужно сделать, это купить и установить термостат, который позволит регулировать температуру, ведь, снизив температуру помещения всего на один градус, можно сэкономить около 6% расходов на отопление. Также позаботься о том, чтобы в доме не было теплопотерь, за счет утепления дома можно сэкономить значительное количество энергии.

Также позаботься о том, чтобы в доме не было теплопотерь, за счет утепления дома можно сэкономить значительное количество энергии.

#3 Избавься от неиспользуемых абонементов

Большинство из нас использует различные абонементы, такие как журналы, приложения, стриминговые сайты, Spotify, Netflix, или является членами клуба, такого как тренажёрный зал. Можно подумать, что такое пара евро в месяц, что Ты платишь за эти подписки? Но когда собрать все платежи, может оказаться, что на такие подписки уходит несколько десятков евро в месяц.

Конечно, если активно пользуешься упомянутыми подписками ежедневно, просто в целях экономии отказываться от них не стоит. Однако часто бывает так, что мы вообще не тренируемся ежедневно, а старательно продолжаем платить за ту или иную услугу. Экономить можно как на поиске более дешевых альтернатив, так и на полном отказе от абонементов, которые используются очень редко.

Также стоит пересмотреть, например, тарифный план на подключение к интернету и мобильную связь, может быть, Ты используешь только один гигабайт данных в месяц, но платишь за неограниченное количество данных каждый месяц.

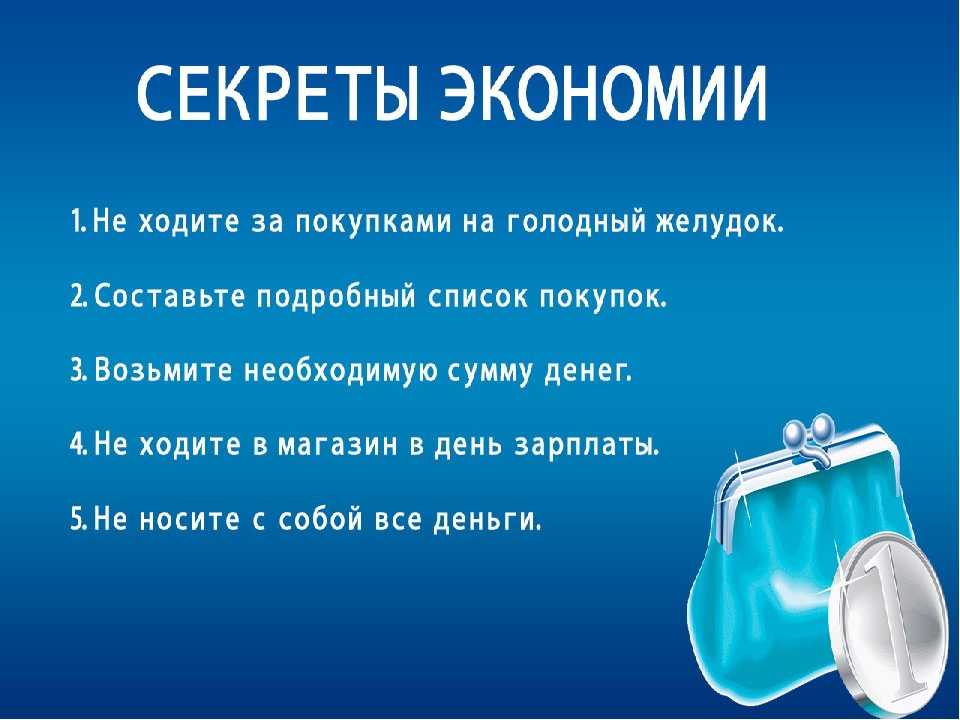

#4 Планируй свои покупки

Хороший способ сэкономить – составить список покупок перед походом в магазин. Это будет возможность не только купить все необходимое, ничего не забыв, но и избежать ненужных покупок.

Списки можно составлять не только для покупки продуктов и товаров для дома, но и в любое время, когда планируешь делать покупки. Время, которое Ты посвятишь планированию своих покупок, позволит подумать о том, действительно ли Тебе нужна эта покупка, а также установить бюджет — сумму, которую можешь потратить на покупку соответствующего товара во время шоппинга.

Также рассмотри, например, продукты питания, которые покупаешь часто. Если салат чаще выбрасывается, чем съедается, возможно, стоит найти альтернативные продукты, которые действительно будут использоваться. Кроме того, покупки в интернете часто являются хорошим способом сэкономить деньги, потому что у нас есть возможность сравнивать предложения и товары от разных продавцов, и вообще не нужно идти в магазин.

#5 Не пользуйся услугами, если можешь сделать это сам

Ещё один способ сэкономить — просмотреть часто используемые сервисы. Конечно, не обязательно все бросать ради экономии, но, может быть, маникюр два раза в месяц можно делать самому, а кофе и обед приготовить дома. Если у Тебя есть привычка всегда полагаться на мастеров и обращаться к профессионалам, Ты, вероятно, не знаешь, как много из того, за что Ты платишь, немного потренировавшись, можешь сделать самостоятельно.

#6 Создай копилку

Это, возможно, напомнит детство, но Ты также можешь сэкономить больше денег, создав копилку Можно создать как настоящую, физическую копилку, в которую будешь складывать монеты, так и воспользоваться услугами, предлагаемыми банками, для накопления безналичных денег.

Ознакомься с ассортиментом накопительных инструментов, предлагаемых в интернет-банке, и активируй, например, подушку безопасности, которая автоматически округляет суммы Твоих покупок и зачисляет разницу в накопительный инструмент.

Чтобы сэкономить деньги, после того, как Ты решил копить и поставил перед собой цели, следует начать с регулярного контроля расходов. Для того чтобы сэкономить, не обязательно отказываться от повседневных удобств и ежемесячно откладывать огромные суммы. Часто нам просто нужно замедлиться. Попробуй и убедись, что даже, казалось бы, небольшие, но последовательные изменения в ежедневных расходах быстро позволят сэкономить деньги.

Для реализации больших целей может потребоваться большая сумма денег, если Тебе нужен надёжный партнёр для финансовых решений, выбери Latkredits.lv. Мы сотрудничаем со всеми кредитными учреждениями Латвии, знаем все правила, поэтому можем предоставить Тебе лучшее предложение! Мы предлагаем потребительский кредит, автокредит, кредит на недвижимость и другие кредиты для различных ситуаций — выбери тот, который подходит Тебе больше всего.

Вернуться на начало

Почему не получается копить и что с этим делать

8 минут Сабина Жандильдина

- Ссылка скопирована

ПОДЕЛИСЬ

Существует много мифов об экономии денег, которые могут навести на мысль, что откладывать сбережения — трудно. Однако умение экономить и оценивать свои финансы — это такой же навык, как и любой другой, который можно развить. Рассказываем, как начать откладывать деньги уже сейчас, и каких ошибок по накоплению стоит избегать.

«Буду откладывать 30%-50% месячного дохода»

Когда человек только начинает следовать этому правилу, ему может показаться, что в том, чтобы откладывать такой процент дохода, нет ничего трудного. Но на практике важно не ставить себе слишком высокую планку, которая сделает вашу жизнь некомфортной. В противном случае вы быстро перестанете следовать подобной стратегии.

Эффективным решением будет откладывать меньшую сумму, но делать это на периодической основе.

Начинайте с небольших сумм. Чтобы понять, как правильно копить именно в вашем случае, поставьте перед собой небольшую достижимую краткосрочную цель, которая будет желанной и выйдет за рамки вашего месячного бюджета.

Например, вы можете начать копить на новую электронику, подарок близкому, или даже небольшую поездку. Достижение небольших целей и получение вознаграждения, ради которого вы копили деньги, может дать нужную психологическую поддержку, укрепляя привычку.

«Отложу то, что останется в конце месяца»

По этой причине пополнять свой накопительный счет или депозит важно после получения зарплаты или другого крупного дохода, тем самым исключая эту сумму из бюджета на ежемесячные расходы.

Важно выработать личные правила для своих трат, исходя из их значимости. Поначалу может быть сложно понять, когда и как перестать тратить деньги. Но следование бюджету ежемесячных расходов поможет отслеживать собственные траты и выяснить, от каких привычек можно избавиться.

Одной из распространенных схем по планированию бюджета является правило 50-30-20. Согласно нему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

«Возьму у себя в долг»

Когда у человека есть накопительный счет или депозит, может появится соблазн иногда снимать оттуда деньги на необходимые нужды. Он может думать, что в следующем месяце обязательно восполнит то, что успел потратить, но такие попытки оканчиваются одинаково.

Лучшим вариантом будет сберегательный депозит без возможности быстрого снятия.

В таком случае куда меньше искушения закрыть его ради спонтанных трат. Подобные депозиты имеют больше преимуществ, чем сбережения, лежащие «под матрасом», ведь высок риск их потратить, а также в связи с инфляцией эти деньги обесцениваются.

«Начну откладывать, когда буду больше зарабатывать»

Это распространенное суждение, в которое верят люди, однако в действительности каждый может постараться начать копить, несмотря на уровень дохода.

Теоретически получение большего количества денег означает больше возможностей для сбережений, но чаще всего деньги уходят не на это.

Инфляция образа жизни — это явление, когда человек начинает больше зарабатывать, например, в результате смены работы или продвижения по службе, и обнаруживает, что его расходы только увеличиваются.

Так, он начинает вести образ жизни, связанный с более высоким доходом, вместо того, чтобы направлять дополнительные деньги на сбережения.

Таким образом, незаметно растут необязательные расходы. К примеру, он начинает каждый день покупать кофе навынос, посещать спа каждую неделю и позволяет себе ездить не на метро, а на такси. И со временем подобные траты становятся привычными.

Лучший способ получить максимальную отдачу от денег — уже сейчас выработать свои финансовые привычки. Например, когда вы думаете о добавлении новых расходов в свою жизнь, задайте себе вопрос о причинах этих трат, и том, являются ли они необходимыми.

Баловать себя — это прекрасно. Но стоит делать это в разумных пределах, если вы хотите начать откладывать деньги.

«Возьму рассрочку»

Если вы хотите научиться копить, то, в первую очередь, нужно разобраться со своими долгами по кредиту или рассрочке в банках. А также стараться больше не попадаться в долгосрочную ловушку по легкому получению денег.

За удовлетворение одной потребности придется расплачиваться довольно длительное время и об этом стоит всегда помнить.

Кредит может перетянуть на себя большую долю вашего бюджета, не позволяя накапливать сбережения. Он ведет к снижению свободного дохода и вынуждает брать новые долги.

Так, каждая дополнительная рассрочка понижает ваш будущий доход, и вы оказываетесь в долговой ловушке. Поэтому тем, кто решил сознательно начать копить, стоит перестать занимать деньги у банков, чтобы сосредоточиться на действительно важных для вас целях.

Как начать откладывать, когда денег мало

Если у вас нет привычки регулярно откладывать деньги, мысль об этом может показаться вам немного ошеломляющей. Это особенно верно, если вы живете от зарплаты до зарплаты.

Это особенно верно, если вы живете от зарплаты до зарплаты.

Однако сэкономить деньги под силу почти каждому человеку. Рассмотрим историю Рональда Рида, работника заправочной станции в Вермонте, механика и уборщика, который никогда не получал того, что большинство назвало бы шикарным доходом.

Когда Рид умер в возрасте 92 лет, его состояние превышало 8 миллионов долларов. Как? Осуществляя план регулярных сбережений и вложений в свой скромный бюджет.

Рид был фанатом акций голубых фишек, которому было трудно расстаться с долларом — по крайней мере, с долларом, который можно было потратить на себя. Он не возражал против того, чтобы помогать другим, и финансировал образование в колледже для двух своих приемных детей.

Когда Рид умер в 2014 году, он оставил большую часть своего состояния местным благотворительным организациям. Мораль этой истории в том, что даже те, у кого меньший доход, скорее всего, смогут сэкономить хотя бы немного денег. Вот как.

Как начать откладывать деньги (даже при ограниченном бюджете) Давайте будем честными: экономия денег при ограниченном бюджете потребует немного больше изящества, чем для тех, у кого много располагаемого дохода. Но есть шаги, которые вы можете предпринять, чтобы сэкономить больше денег, независимо от вашего бюджета.

Но есть шаги, которые вы можете предпринять, чтобы сэкономить больше денег, независимо от вашего бюджета.

Я знаю: это ужасное слово на букву «Б». У меня тоже было сильное отвращение к бюджетированию. Мысль о том, чтобы жить на бюджет, заставляла меня чувствовать, будто надо мной стоит диктатор, говорящий мне, что я могу и не могу делать со своими деньгами.

Однако, как только я начал управлять своими деньгами с помощью бюджета, я понял, что на самом деле у меня больше контроля над своими деньгами, а не меньше.

Как только я начал составлять бюджет (и использовать лучший друг бюджета: отслеживание расходов), я мог сразу увидеть, куда мои деньги должны идти (с помощью моего бюджета) и куда они фактически идут (с помощью отслеживания расходов).

Эти два шага помогли мне избавиться от того, что я называю «черной дырой расходов». Это деньги, которые, кажется, исчезают с вашего банковского счета каждый месяц без вести.

Реклама

Черная дыра расходов

Вот что я имею в виду. Когда я впервые начал составлять бюджет, я выделил 600 долларов в месяц на продукты, 150 долларов в месяц на бензин и еще 100 долларов в месяц на еду вне дома и развлечения.

Но я обнаружил, что каждый месяц постоянно превышаю бюджет в этих категориях. Почему? Потому что я не отслеживал свои расходы.

Как только я начал отслеживать свои расходы, я мог видеть, насколько я близок к выполнению (или превышению) своего бюджета. Оттуда я мог контролировать свои расходы в определенной области, чтобы быть уверенным, что достиг своих целей в более важных областях бюджета, таких как сбережения.

После того, как я добавил отслеживание расходов в свой бюджетный план (я использую простую электронную таблицу Excel), я обнаружил, что на самом деле трачу около 900 долларов в месяц на продукты, 250 долларов в месяц на бензин и 175 долларов в месяц на развлечения и питание вне дома.

Поскольку я не следовал своему собственному плану, в итоге я каждый месяц превышал бюджет, и поэтому у меня не оставалось денег для сбережений.

И это подводит меня к следующему шагу.

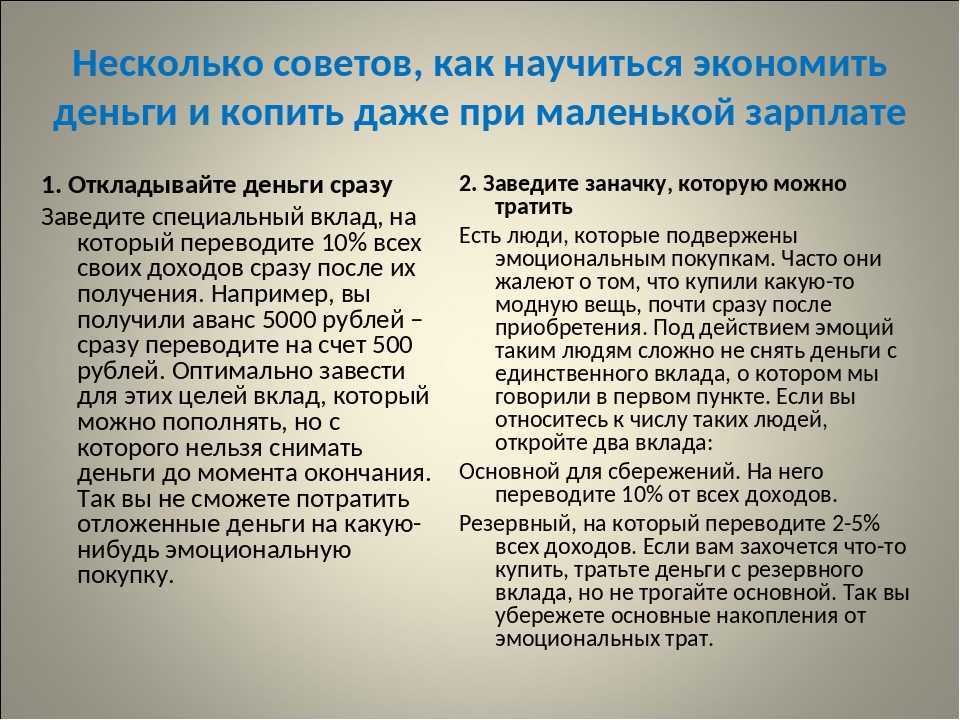

2. Сделайте сохранение необоротнымВам будет легче копить деньги, если вы будете рассматривать запланированную сумму сбережений как счет. Платите себе в начале месяца или каждый день выплаты жалованья, как и в случае с любым другим счетом.

Так легко отложить сбережения на второй план на случай, если у вас останутся деньги. Проблема с этим типом сберегательного «плана» заключается в том, что у вас, скорее всего, никогда не останется денег.

Лишние деньги, лежащие без дела на расчетном счете, часто, кажется, попадают в мир розничной торговли, будь то дополнительные поездки на обеды навынос или случайные покупки в вашем местном крупном магазине.

Реклама

Противоядие — обращаться со своими сбережениями так же, как с любым другим кредитором. Представьте, что кто-то из вашего банка подходит к вашей двери и требует деньги для своего клиента: вашего сберегательного счета.

Представьте себе, что вам по почте приходят письма с требованием оплаты с угрозой отправки вашего «счета» в коллекторское агентство. Отправляйте себе письма-напоминания от имени своего сберегательного счета, если вам нужна дополнительная мотивация.

Отправляйте себе письма-напоминания от имени своего сберегательного счета, если вам нужна дополнительная мотивация.

Вы никогда не допустите, чтобы оплата за автомобиль, дом или арендную плату осталась невыплаченной; угроза получения писем или плохая кредитная история мотивируют вас своевременно производить платежи.

Так же относитесь к своим сбережениям. Относитесь к этому как к счету и сначала платите себе — даже если это всего 1-2% вашего дохода каждый день выплаты жалованья. (Попробуйте план составления бюджета с нулевой базой, чтобы помочь).

Как говорит финансовый эксперт Кларк Ховард, просто начните. Делайте сбережения каждый день выплаты жалованья, даже если это всего 5 долларов. Когда вы привыкнете откладывать деньги и поймете, что у вас еще есть деньги на другие дела, вы сможете увеличить сумму своих обычных сбережений.

Если у вас нет сберегательного счета, у нас есть список лучших онлайн-банков.

3. Сократите ненужные расходы, чтобы увеличить сбережения Если вы обнаружите, что откладывать даже небольшую сумму на свой сберегательный счет каждый день выплаты зарплаты сложно, вам может потребоваться сократить расходы.

- У вас есть подписка на кабельное телевидение, которую вы можете отменить? (Руководство команды Кларка: Cut the Cord)

- Можно ли перейти на более дешевый тарифный план сотовой связи? (Руководство Team Clark: смена оператора сотовой связи)

- Есть ли компания, которая будет брать меньше за автострахование? (Руководство команды Кларка: Автострахование)

- Можете ли вы тратить меньше на развлечения или еду вне дома? (12 лучших бесплатных киносайтов для онлайн-трансляции)

Сокращение ненужных расходов для увеличения ваших сбережений поначалу может показаться болезненным. Но я обещаю, что это будет стоить жертвы, как только вы увидите, что баланс вашего сберегательного счета составляет четыре или пять цифр.

Вот еще несколько советов по увеличению этого баланса.

4. Положите «найденные» деньги на сбережения «Найденные» деньги — это деньги, которые вы не планировали иметь с самого начала, поэтому нет причин, по которым вы не можете положить часть (или все) их на сбережения. ваш сберегательный счет. Вот несколько примеров «найденных» денег.

ваш сберегательный счет. Вот несколько примеров «найденных» денег.

Реклама

- Денежные подарки на день рождения или праздники

- Деньги налоговой декларации

- Деньги на возврат налога на имущество

- Деньги, которые вы нашли в доме

- Деньги, которые вы получаете от продажи предмета, который вам больше не нужен или в котором вы не нуждаетесь

- Дополнительный доход от бонусов или сверхурочной работы на работе

Я знаю, что может возникнуть соблазн потратить «найденные» деньги на что-нибудь веселое. Но вкладывая такие неожиданные деньги в сбережения, вы быстрее достигнете шикарного баланса на своем сберегательном счете.

Заключите сделку: возьмите на себя обязательство откладывать определенный процент от всех «найденных» денег на свой сберегательный счет. Например, откладывайте не менее 50% всех «найденных» денег на сбережения.

Используйте остаток на погашение долга или что-то еще, что поможет улучшить ваше общее финансовое положение. Если вы чувствуете, что вам действительно нужно «выбросить» часть этих денег, отложите для этого небольшой процент и отложите остальные.

Если вы чувствуете, что вам действительно нужно «выбросить» часть этих денег, отложите для этого небольшой процент и отложите остальные.

Еще один способ сэкономить больше денег при ограниченном бюджете — зарабатывать больше. Например, вы можете устроиться на неполный рабочий день в местном магазине или ресторане. Или вы могли бы начать свой собственный небольшой бизнес.

Другие варианты включают продажу вещей, которые вам больше не нужны, или «розничный арбитраж»: получить отличный товар бесплатно или дешево, а затем продать его с прибылью.

Еще одна мысль: поработать несколько дополнительных часов на работе, а потом попросить прибавку.

Или сделайте наоборот: увеличьте свой доход и попытайтесь сократить расходы.

Найдите способ снизить плату за жилье или арендную плату. Установите строгий запрет на расходы на месяц или два и старайтесь тратить деньги только тогда, когда это абсолютно необходимо.

Работать над снижением ставок на другие регулярные расходы. Когда вы снизите свои ежемесячные расходы, вы сможете взять дополнительные деньги и перевести их на свой сберегательный счет.

Заключительные мыслиЯ твердо верю, что почти каждый может найти способ сэкономить больше денег. Это потребует от вас усилий? Какая-то жертва? Изменение в вашем образе жизни?

Реклама

Да, наверное. Но все, что стоит иметь, стоит того, чтобы вложить в него работу и дисциплину, необходимые для достижения этой цели.

Попробуйте следующее: представьте свою жизнь через год после того, как вы претворите в жизнь некоторые из этих предложений. У вас есть 5000 или 10 000 долларов на сберегательном счете вместо 100 долларов.

У вас есть деньги, чтобы покрыть непредвиденную потерю работы, расходы, которые вы не планировали, или хорошую подушку безопасности для большой цели, такой как покупка вашего первого дома.

Деньги — это еще не все, но они действительно облегчают жизнь. Вы можете отнести это — и ваш новый план экономии денег — в банк.

Вы можете отнести это — и ваш новый план экономии денег — в банк.

Начни копить | MyCreditUnion.gov

Печать

Делиться Фейсбук (открывается в новом окне) (Вы покинете NCUA.gov и получите доступ к веб-сайту, не принадлежащему NCUA. Мы рекомендуем вам прочитать NCUA политики выходных ссылок. (открывает новую страницу).) Твиттер (открывается в новом окне) (Вы покинете NCUA.gov и получите доступ к веб-сайту, не принадлежащему NCUA. Мы рекомендуем вам прочитать NCUA политики выходных ссылок. (открывает новую страницу).)

Открыть/закрыть панель общего доступа

Электронная почта (открывается в новом окне)

Pinterest (открывается в новом окне)

(Вы покинете NCUA.gov и получите доступ к веб-сайту, не принадлежащему NCUA.

Мы рекомендуем вам прочитать NCUA

политики выходных ссылок. (открывает новую страницу).)

(открывает новую страницу).)

СОХРАНИТЬ никогда не поздно.

Ничего страшного, если у вас не так много денег для сбережений. Вы можете открыть счет в некоторых кредитных союзах всего за 5 долларов США. Затем вы можете в любое время пополнить свой счет деньгами, полученными от дней рождения, от родителей, от пособия или даже от подработки.

Знаете ли вы, что решения, которые вы принимаете сегодня, могут сильно повлиять на то, как ваши деньги будут расти с течением времени? Деньги, которые вы сэкономите, наверняка пригодятся, когда вы будете готовы купить свой первый автомобиль или отправиться в колледж — или даже раньше, например, накопить на новый велосипед или видеоигру.

Обратитесь в местный кредитный союз.

Если ваши родители не состоят в кредитном союзе, попросите маму или папу помочь вам найти такой союз. Вы можете найти кредитный союз рядом с вашим домом, перейдя на наш

Кредитный союз Locator (открывается в новом окне).

Открыть счет.

Вы можете попросить маму или папу помочь вам открыть счет в кредитном союзе. Многие кредитные союзы предлагают специальные счета для молодежи.

Знай свои дивиденды.

Кредитные союзы платят вам за хранение ваших сбережений в кредитном союзе. Деньги, которые он выплачивает, называются дивидендами, которые аналогичны процентам. Убедитесь, что вы экономите в месте, которое вознаградит вас за сохранение ваших денег. Подробнее о это, проверьте Сила дивидендов.

Ставьте перед собой цели.

Прежде чем потратить пособие, заранее решите, какую сумму вы хотите отложить на будущее, и сразу же отложите ее. Вы увидите, как растут ваши сбережения!

Вот пример того, как поставить цель. Если вы решите отложить половину на будущее, а половину на новые кроссовки, давайте подсчитаем, сколько времени вам понадобится, чтобы накопить достаточно денег. Если кроссовки стоят 50 долларов, а ваше пособие составляет 5 долларов в неделю, и

вы откладываете половину на будущее и половину на кроссовки каждую неделю, это займет у вас 50 долларов / 2,50 доллара, или 20 недель.

Составьте бюджет.

Сколько денег вы зарабатываете каждую неделю? На что вы тратите деньги каждую неделю? На какие крупные предметы вы хотите накопить? Заведите финансовый журнал о том, что вы тратите и что вы зарабатываете, чтобы вы могли видеть, куда уходят ваши деньги.

Узнайте, сколько денег находится на вашем сберегательном счете, просмотрев выписку.

Большинство кредитных союзов отправляют вам выписку по вашему счету. Отчеты показывают, сколько денег находится на вашем счете, если вы внесли или сняли средства, и какая часть дивидендов вам выплачивается. Забавно смотреть на твои заявления за месяц в месяц и наблюдайте, как ваши деньги растут.

Бенджамин Франклин сказал, что «сэкономленный пенни — это заработанный пенни».

Спросите, позволит ли ваша семья получить сдачу. Вы можете попросить у кассира в кредитном союзе пустые обертки для монет, а затем наполнить их пенни, пятицентовиками, десятицентовиками и четвертаками.