Как узнать кредитную историю

В России правила формирования и использования КИ регулируются Федеральным законом от 30.12.2004 N 218-ФЗ.

За сохранность и обработку данных отвечают бюро кредитных историй (далее — БКИ). Постановление закрепляет за каждым человеком право один раз в год получить выписку из своей КИ на безвозмездной основе. Количество запрашиваемых отчетов не ограничено, но за все последующие будет взиматься плата.

В упрощенном виде процесс выглядит так:

- Отправка запроса в Центральный каталог кредитных историй (далее — ЦККИ). В ответ будет предоставлен список БКИ, которые хранят досье клиента.

- Обращение в ответственное бюро и получение отчета.

Далее рассмотрим процедуру подробнее.

Отправка запроса в ЦККИ

В РФ зарегистрировано 16 БКИ и каждый банк передает сведения о клиентах в одно или несколько бюро, с которыми заключено соглашение о сотрудничестве. Информация о том, где хранится КИ конкретного заемщика, содержится в ЦККИ Банка России. Запросить данные из ЦККИ можно двумя путями:

Запросить данные из ЦККИ можно двумя путями:

- На сайте Банка России.

Онлайн-форму можно использовать только когда известен код субъекта кредитной истории. Это своеобразный ключ, открывающий доступ к информации о месте хранения досье. Обычно он присваивается в процессе оформления кредитного договора (указывается в основной части документа или приложении), либо в другое время при обращении в один из банков или БКИ. - Без кода субъекта через подразделение любого банка, БКИ, отделение Почты России с телеграфом, нотариальную контору или МФО.

Важный момент — Банк России не предоставляет саму КИ, а только сообщает наименования бюро, хранящих персональное досье клиента.

Получение кредитной истории

Бюро выдают кредитные отчеты по заявлению, которое можно передать одним из предусмотренных способов (варианты приема обращений могут различаться. Актуальная информация публикуется на вэб-странице конкретного БКИ):

- Отправить по почте.

Типовая форма документа размещается на сайте БКИ. Подпись в заявлении в обязательном порядке должна быть удостоверена нотариусом.

Подпись в заявлении в обязательном порядке должна быть удостоверена нотариусом. - Направить в адрес бюро телеграмму.

В тексте необходимо указать персональные данные: ФИО, дату и место рождения, адреса прописки и фактического жительства, номер телефона для связи, полные реквизиты паспорта. Кроме того, следует обозначить желаемый способ доставки отчета — почтовым отправлением или на Email. Собственноручная подпись отправителя заверяется работником отделения связи. - Посетить БКИ лично.

При себе нужно иметь паспорт.

Подпись в заявлении в обязательном порядке должна быть удостоверена нотариусом.

Подпись в заявлении в обязательном порядке должна быть удостоверена нотариусом.Необходимость визита в офис или заверения подписи обусловлена требованием обязательной идентификации субъекта кредитной истории.

БКИ должно быть уверено, что сведения запрашивает именно клиент, а не третье лицо, завладевшее его персональными данными.

При отправке заявления посредством почтовой связи или телеграфом, его обработка производится в срок не более трех рабочих дней, при личном обращении — отчет выдается в этот же день.

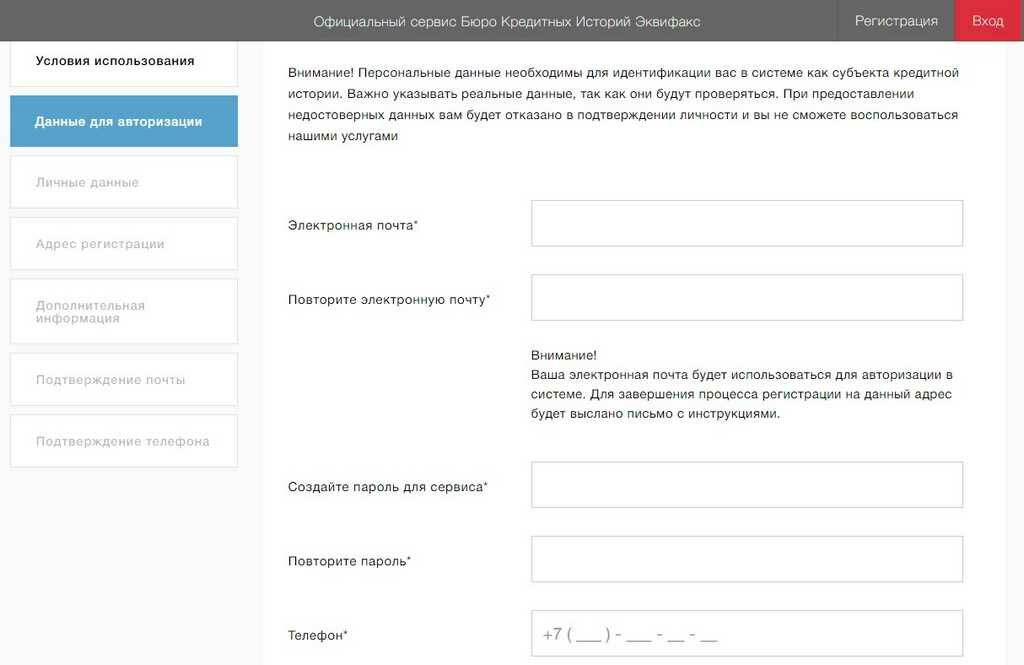

В бюро Equifax предусмотрена возможность бесплатно получить КИ при помощи интернет-сервиса, но идентификации избежать не получится и здесь. Однако, помимо стандартных письма или телеграммы можно пройти процедуру верификации в системе eiD. Она формирует перечень вопросов о финансовом прошлом клиента, а время на раздумья ограничено несколькими минутами.

Однако, помимо стандартных письма или телеграммы можно пройти процедуру верификации в системе eiD. Она формирует перечень вопросов о финансовом прошлом клиента, а время на раздумья ограничено несколькими минутами.

Зачем проверять свою кредитную историю

Кредитная история — ключевой критерий оценки потенциального заемщика в процессе принятия решения о выдаче ссуды. Поэтому важно, чтобы в досье включались только точные и актуальные данные.

Некоторые банки передают сведения в БКИ с опозданием или допускают ошибки, которые могут негативно повлиять на финансовую репутацию клиента. Например: кредит давно погашен, но все еще значится активным или указаны сведения о просрочках, которых клиент не допускал. При обнаружении в отчете данных, не соответствующих действительности, их можно исправить.

Чтобы оспорить КИ нужно составить официальное заявление в адрес БКИ, где указать на все недостоверные данные. Его следует отправить почтой или передать лично. Специалисты бюро сами связываются с финансовым учреждением, которое предоставило информацию, и инициируют проверку. В течение 14 рабочих дней кредитор обязан внести исправления в историю клиента или оставить все без изменений, если сведения достоверны. БКИ предоставляет письменный ответ в срок до 30 дней с момента получения заявления.

В течение 14 рабочих дней кредитор обязан внести исправления в историю клиента или оставить все без изменений, если сведения достоверны. БКИ предоставляет письменный ответ в срок до 30 дней с момента получения заявления.

Кроме того, можно направить соответствующее обращение напрямую в МФО или банк, допустивший ошибку.

как и где узнать свою кредитную историю и можно ли ее поправить?

С каждым годом в России кредитование граждан становится все более привычной, рутинной процедурой. Многие успели оценить удобство использования заемных банковских средств: с ними легче планировать покупки, нет необходимости срочно «перехватывать» деньги у знакомых и родственников или долго копить нужную сумму.

Но для выдачи средств банк должен сначала одобрить кандидатуру клиента. И первое, что оценивает банк, — кредитная история. Однако иногда она оказывается испорченной, причем порой — неожиданно для заемщика. Бывает, что мелкая оплошность в погашении долга, о которой сам заемщик даже не в курсе, снижает кредитный рейтинг настолько, что банки категорически отказывают в кредитовании.

Как поступать в таких ситуациях? Можно ли исправить кредитную историю? И что для этого надо сделать?

Термин «кредитная история» используется для обозначения информации об исполнении физическим или юридическим лицом своих кредитных обязательств, ее состав определен Федеральным законом «О кредитных историях» от 30.12.2004 № 218-ФЗ. Кредитные истории формируются, обрабатываются и хранятся в специализированных коммерческих организациях — БКИ (бюро кредитных историй). Контроль и надзор над БКИ осуществляет Центральный банк России.

Что дает кредитная история? Она нужна для того, чтобы описать финансовую репутацию заемщика, оценить его платежную ответственность. Банки существенно снижают свои риски благодаря проверке информации о поведении заемщика при погашении предыдущих кредитов. Доступ к кредитной истории есть у финансовых институтов, самого заемщика, а также с его согласия и у других лиц, например работодателей.

На заметку

Как правило, принимая решение о выдаче кредита, банки также рассчитывают так называемый кредитный рейтинг, в котором учитывается возраст клиента, семейное положение, образование, размер зарплаты, частота попыток взять кредит.

Получить кредитную историю заемщик может через банк , где он получал кредит. Причем необязательно идти в офис, связаться с банком можно онлайн на его сайте (через специальную форму для связи или чат с сотрудником), а также при помощи интернет-банкинга, то есть сервиса дистанционного обслуживания.

Обращение в банк удобно тем, что из личного кредитного дела заемщику сообщат не только сведения о просроченной части задолженности в этом банке, если такая есть, но и другие полезные для него данные по текущим кредитам: сумму, оставшуюся до полного погашения долга, график платежей и так далее. Однако банк может предоставить информацию только по «своим» кредитам, и гарантии, что у клиента нет задолженностей перед другими финансовыми организациями, не будет.

Более полную информацию можно получить в БКИ . Опять же, разные банки могут передавать информацию о кредитуемом в различные бюро. Поэтому, чтобы узнать обо всех БКИ, в которых хранится кредитная история заемщика, ему следует отправить запрос в Центральный каталог кредитных историй. Инструкция о том, как оформить такой запрос, а также адреса и телефоны всех БКИ, зарегистрированных в РФ, есть на сайте Банка России. Список адресов и телефонов БКИ, где находится кредитная история гражданина, предоставляется и тем, кто делает запрос через сайт Госуслуг. Но для этого необходимо иметь подтвержденную учетную запись на сайте.

Инструкция о том, как оформить такой запрос, а также адреса и телефоны всех БКИ, зарегистрированных в РФ, есть на сайте Банка России. Список адресов и телефонов БКИ, где находится кредитная история гражданина, предоставляется и тем, кто делает запрос через сайт Госуслуг. Но для этого необходимо иметь подтвержденную учетную запись на сайте.

Для информации

Согласно закону один раз в год каждый имеет право получить свою кредитную историю бесплатно.

Другой способ убедиться, что у вас нет просроченной задолженности, — обратиться в Федеральную службу судебных приставов (ФССП) . Заполнив форму запроса на сайте ФССП, можно получить данные обо всех долгах, по которым вынесено судебное решение: о кредитном, алиментном, по административным штрафам и так далее.

Если человек совсем не интересуется своей кредитной историей, он рискует рано или поздно из звонка банковских служб или коллекторского агентства узнать о том, что за ним числится просроченный долг. Почему такое может быть и при каких условиях это случается, мы и обсудим дальше.

Почему такое может быть и при каких условиях это случается, мы и обсудим дальше.

Что делать, если кредитная история испорчена?

Кредитный рейтинг и кредитная история заемщика могут сильно ухудшиться по многим причинам. Приведем несколько примеров.

Несвоевременное погашение задолженности из-за нехватки средств у заемщика

Традиционный случай, когда человек теряет свою платежеспособность, например, по причине увольнения, болезни или иных драматических обстоятельств. Из-за резкого снижения доходов заемщик не в силах вовремя вносить платежи, и просроченная задолженность растет. Информация о просрочке попадает в кредитную историю уже через несколько дней.

Задолженность, возникшая по оплошности или неосторожности

Одна из возможных причин образования задолженности — пропуск сроков платежей из-за элементарной забывчивости. Другая причина — возникновение законного долга, о котором заемщик не догадывается. На первый взгляд, ситуации, в которых человек даже не знает о своей задолженности, похожи на выдумку. Но практика показывает, что они встречаются, причем чаще, чем хотелось бы.

Но практика показывает, что они встречаются, причем чаще, чем хотелось бы.

Например, заемщик вносит в банкомат средства, рассчитанные для полного погашения кредита. Он твердо уверен, что долг закрыт. Банк же не менее твердо знает, что осталась непогашенной совсем незначительная сумма средств, которая была снята, скажем, в качестве комиссионных. Если бы заемщик запросил в банке справку о погашении долга, недоплата сразу бы выявилась, но этого не случилось. В результате долг до конца не погашен, и поначалу небольшая сумма просроченной задолженности устойчиво растет.

Памятка

Следует помнить, что кредитную историю портят не только просрочки платежей по банковским долгам, но и установленная судом задолженность по оплате услуг ЖКХ, связи или по иным обязательным выплатам.

Случается и такое: после увольнения работника предприятие перестает платить за обслуживание зарплатной карты, и по условиям договора оплата списывается уже с владельца. Человек дальше и не использует эту карту, думать о ней забыл. А долг перед банком накапливается и в какой-то момент всплывает, притом что кредита владелец карты и не брал.

Человек дальше и не использует эту карту, думать о ней забыл. А долг перед банком накапливается и в какой-то момент всплывает, притом что кредита владелец карты и не брал.

В этих и аналогичных случаях нашим соотечественникам не хватает финансовой грамотности, внимательности, осторожности.

Ошибки кредитных специалистов

В первые годы после появления обязанности ведения кредитных историй ошибки часто допускали банковские работники, еще плохо знакомые с правилами оформления документов. Так, нередко в кредитную историю вносилась информация о полученных кредитах, но не приводились данные об их погашении, из-за чего даже примерный заемщик мог выглядеть безнадежным должником. Отвергнутое предложение банка выдать кредит иногда оформлялось так, будто человек сам запросил кредит и получил отказ, что также снижало рейтинг потенциального заемщика.

Такие ошибки сейчас больше характерны для микрофинансовых организаций, где дисциплины гораздо меньше по сравнению с банками, но все же иногда случаются и у последних. Встречаются также тривиальные ошибки заполнения документов, такие как неправильное написание имени, даты рождения или указание неверного номера паспорта. Иногда данные одного клиента вписываются в кредитную историю его полного тезки.

Встречаются также тривиальные ошибки заполнения документов, такие как неправильное написание имени, даты рождения или указание неверного номера паспорта. Иногда данные одного клиента вписываются в кредитную историю его полного тезки.

Мошенничество

Кредитная история также может быть испорчена из-за действий преступников. К примеру, если гражданин потерял паспорт и не заявил об этом сразу в правоохранительные органы, его документом могут воспользоваться мошенники. К тому же кредит могут взять по ксерокопии паспорта. По закону выдача кредита по копии запрещена, но зачастую в мошеннических схемах участвуют сотрудники кредитной организации, которые игнорируют липовые документы и не проверяют заемщика. С развитием онлайн-кредитования злоумышленники находят новые способы незаконно получить деньги. Для онлайн-займа, помимо паспортных данных, нужны SIM-карта и банковская карта, оформленные на этот паспорт. Мошенники регистрируют все реквизиты на чужие документы и получают кредит.

Может ли заемщик обезопасить себя от неприятных ситуаций? В какой-то степени может. Если ухудшение кредитной истории произошло по недосмотру кредитных специалистов или из-за мошенничества третьих лиц, заемщик может и даже должен добиваться удаления из нее ложных данных. Для этого нужно оформить официальный запрос в БКИ, указать на необходимость исправления кредитной истории и пояснить, что именно в ней недостоверно и как эти сведения можно проверить. К примеру, если не указан факт закрытия кредита, заемщик должен приложить справку о погашении долга, выданную банком. Заявка рассматривается и проверяется в течение месяца. Если БКИ отказывается вносить исправления, заемщик имеет право обратиться в суд, чтобы оспорить ложные данные. Если же ухудшение кредитной истории заемщика произошло по причине его невнимательности или снижения платежеспособности, для восстановления репутации ответственного плательщика требуется в первую очередь погасить долг.

Зачастую человек узнает о просроченной задолженности из звонка коллекторов. Банкам неудобно и невыгодно заниматься сбором долгов, поэтому многие задолженности, особенно по беззалоговым и потребительским кредитам, они передают профессиональным взыскателям — коллекторам. При этом коллекторы выступают либо в качестве агентов банка, представляя его интересы за вознаграждение, если передача долга оформлена через заключение агентского соглашения; либо в качестве полноправного нового кредитора, если передача долга произошла по договору цессии. Замена кредитора в обязательстве разрешена Гражданским кодексом РФ.

Банкам неудобно и невыгодно заниматься сбором долгов, поэтому многие задолженности, особенно по беззалоговым и потребительским кредитам, они передают профессиональным взыскателям — коллекторам. При этом коллекторы выступают либо в качестве агентов банка, представляя его интересы за вознаграждение, если передача долга оформлена через заключение агентского соглашения; либо в качестве полноправного нового кредитора, если передача долга произошла по договору цессии. Замена кредитора в обязательстве разрешена Гражданским кодексом РФ.

Несмотря на смену кредитора, обязательства для должника остаются прежними. Но прежде чем платить новому кредитору, заемщик должен убедиться, что предъявленные ему требования полностью законны. Для этого надо сначала дождаться официального уведомления из банка с копией договора переуступки, по которому переходят права кредитора. Затем должнику следует:

- проверить наличие у коллектора свидетельства ФССП;

- найти коллекторское агентство в государственном реестре организаций, занимающихся взысканием просроченной задолженности;

- сверить реквизиты в переданных документах с реквизитами агентства на его сайте;

- проверить все составляющие выставленной суммы задолженности: основную часть, проценты, пени и прочие выплаты.

И если ничего из перечисленного не вызывает сомнения, то наконец наступает время для согласования взаимоприемлемого графика погашения задолженности, а потом и самих платежей.

Как правило, заемщиков совсем не радует передача долга коллекторскому агентству. Лишь самые прозорливые из них понимают, что у коллекторов в роли кредиторов есть очень важное преимущество перед банками. Во-первых, коллекторы выкупают долги у кредитных организаций лишь за часть их реальной стоимости. Во-вторых, строгие для банков финансовые нормативы списания долгов не действуют для коллекторских организаций. Все это позволяет коллекторам проводить гибкую финансовую политику, предлагать оплату в рассрочку, всячески содействовать заемщику, если его финансовое положение действительно сложное. Велика вероятность, что должнику предложат весомую скидку в обмен на строгое соблюдение графика погашения долга.

Поэтому должникам, заинтересованным в том, чтобы как можно быстрее и с меньшими издержками исправить кредитную историю, не стоит отказываться от конструктивного диалога с коллекторами. Взаимодействуя с ними, следует показать свое желание погасить долги в кратчайшие сроки. А кроме того, нужно обосновать, лучше всего с расчетами и документами в руках, какие объективные причины мешают сделать это в полном размере.

Взаимодействуя с ними, следует показать свое желание погасить долги в кратчайшие сроки. А кроме того, нужно обосновать, лучше всего с расчетами и документами в руках, какие объективные причины мешают сделать это в полном размере.

После погашения задолженности заемщик получает от кредитора справку о погашении долга. Затем можно еще раз заказать выписку из кредитной истории, чтобы окончательно убедиться, что никаких долгов больше не числится.

Таким образом, чтобы избежать неприятных инцидентов, свою кредитную историю следует контролировать, причем независимо от того, насколько часто вы пользуетесь кредитами. Испорченную не по вашей вине кредитную историю следует оспорить, вплоть до обращения в суд. Если причина в просрочке платежей, не стоит пренебрегать помощью коллекторов: в ходе переговоров с ними должник может получить выгодные предложения.

Важность кредита и понимание вашего кредитного рейтинга

Если вы когда-либо получали ипотечный кредит или кредит на покупку автомобиля, скорее всего, ваша кредитная история и личный кредитный рейтинг были проверены, чтобы вы могли получить этот кредит. Понимание вашего кредитного рейтинга и принятие мер по его улучшению могут помочь вам сохранить здоровую финансовую перспективу.

Понимание вашего кредитного рейтинга и принятие мер по его улучшению могут помочь вам сохранить здоровую финансовую перспективу.

Проще говоря, кредит — это деньги, которые вы занимаете и обещаете вернуть, как правило, с процентами. Типы кредита включают возобновляемый кредит, такой как кредитные карты; автомобильные и личные кредиты; и покупка жилья, рефинансирование и кредиты на акции. Доступ к кредиту важен, так как он может пригодиться в чрезвычайных ситуациях, иногда более удобен, чем наличные деньги, и позволяет совершать крупные покупки. Ответственное использование кредита может помочь вам создать сильный кредитный рейтинг. Однако злоупотребление кредитом может привести к финансовым проблемам.

Кредитный отчет

Кредитный рейтинг

Ваш личный кредитный отчет представляет собой сводку информации, хранящейся в файле кредитного бюро — компании, которая собирает данные о том, как люди обращаются с кредитами.

В отчете будут отображаться запросы – когда такая организация, как банк или розничный магазин, запрашивает копию вашего отчета. Он также будет отображать публичные записи, такие как судебные решения, налоговые удержания штата или федерального налога и банкротства, а также общую сумму вовлеченных денег.

Ваш личный кредитный рейтинг рассчитывается по математической формуле с использованием информации из вашего кредитного отчета. Кредитный скоринг впервые был разработан в 1958 от Fair Isaac Corporation, чтобы помочь предсказать, будет ли заемщик погашать свой кредит вовремя. Полученная оценка обычно называется оценкой FICO в честь Fair Isaac. Более высокие баллы лучше, чем более низкие баллы.

Когда кредитное бюро подсчитывает ваш балл, оно не принимает во внимание расу, религию, возраст, пол или семейное положение. Ни ваш доход, ни профессия, ни трудовой стаж не учитываются при подсчете баллов, а также если вам отказали в кредите.

Ни ваш доход, ни профессия, ни трудовой стаж не учитываются при подсчете баллов, а также если вам отказали в кредите.

Проверьте правильность своего кредитного отчета и немедленно сообщите о любых ошибках в бюро кредитных историй или непосредственно в свое финансовое учреждение. Три основных бюро обязаны по закону предоставлять бесплатный личный кредитный отчет один раз в год по вашему запросу. Они также предоставят его бесплатно при определенных обстоятельствах, например, если вам недавно отказали в кредите или если вы подозреваете, что кто-то мошеннически использовал вашу учетную запись.

Кредитный скоринг основывается на таких факторах, как история платежей, уровень просроченной задолженности, длина вашей кредитной истории, количество запросов по вашему отчету и виды имеющихся кредитов. Понимая свой кредитный рейтинг, вы можете узнать, как улучшить каждый из этих факторов и попытаться повысить свой личный кредитный рейтинг.

Низкий кредитный рейтинг может привести к более высоким процентным ставкам по кредитам и кредитным картам. Это также может помешать вам получить страховку, школьные кредиты, аренду жилья, коммунальные услуги и даже плановые медицинские процедуры.

Это также может помешать вам получить страховку, школьные кредиты, аренду жилья, коммунальные услуги и даже плановые медицинские процедуры.

Если у вас проблемы с кредитом, постарайтесь восстановить кредит самостоятельно или обратитесь в консультационное агентство. Спросите несколько агентств об услугах, сборах и планах погашения до подписания контракта. Остерегайтесь тех, кто просит вас заплатить вперед или обещает быстрое решение проблемы — на законное восстановление кредита могут уйти годы.

Если вы обнаружите ошибки в своем кредитном отчете, исправьте их как можно скорее. Чтобы оспорить ошибку, обратитесь в финансовое учреждение, сообщившее о ней, или обратитесь непосредственно в кредитное агентство. Предоставьте все необходимые данные в письменном виде. Затем у них есть 30 дней на расследование, представление любых исправлений, необходимых кредитным агентствам, и предоставление письменного ответа. Узнайте больше об оспаривании информации, предоставленной TD Bank

Чтобы защитить свой кредит в будущем, составьте бюджет и всегда вовремя оплачивайте счета.

TD Bank предлагает услуги, ресурсы, советы и инструменты, которые помогут вам отслеживать свой кредитный рейтинг.

Есть вопрос? Найдите ответы здесь

Какой у вас вопрос?

Популярные вопросы

Извините, ничего не найдено. Вы можете проверить слова с ошибками или попробовать другой термин или вопрос.

Сожалеем. Сервис временно недоступен.

Мы сопоставили это с:

Популярные вопросы

Вы нашли то, что искали?

Спасибо

Приносим свои извинения. Сервис временно недоступен.

Извините, это не помогло. Не могли бы вы оставить нам комментарий о вашем поиске?

Спасибо

Кредитные рейтинги и кредитные отчеты

Кредиторы используют ваш кредитный рейтинг (или кредитный рейтинг), чтобы решить, предоставить ли вам кредит или одолжить вам деньги. Знание этого может помочь вам договориться о более выгодных сделках или понять, почему кредитор отказал вам.

Знание этого может помочь вам договориться о более выгодных сделках или понять, почему кредитор отказал вам.

Ваш кредитный рейтинг основан на личной и финансовой информации о вас, которая хранится в вашем кредитном отчете.

Вы можете бесплатно получить доступ к своему кредитному рейтингу и кредитному отчету.

Если вы хотите что-то исправить в своем кредитном отчете, см. раздел Восстановление кредита.

Если вы пострадали от недавней утечки данных Optus и Medibank, в Управлении Комиссара по информации Австралии есть информация о том, как реагировать на утечку данных.

Вы можете запросить временную блокировку вашего кредитного отчета, чтобы гарантировать отсутствие несанкционированных кредитов или кредитных заявок.

Если ваши счета или выплаты по кредиту выходят из-под контроля, поговорите со своим кредитором или поставщиком услуг. Незамедлительные действия могут помешать маленькой проблеме превратиться в большую. Это лучше для вас и вашего кредитного рейтинга. Чтобы вернуться на правильный путь, см. финансовые трудности.

Чтобы вернуться на правильный путь, см. финансовые трудности.

Получите свой кредитный рейтинг и отчет бесплатно

Если вы когда-либо обращались за кредитом или ссудой, будет отчет кредита о вас.

Вы имеете право бесплатно получать копию своего кредитного отчета каждые 3 месяца. Стоит получать копию хотя бы раз в год.

Ваш кредитный отчет также включает кредитный рейтинг. Это «диапазон», в котором находится ваш кредитный рейтинг (например, низкий, удовлетворительный, хороший, очень хороший, отличный).

Кредитный отчет

Обычно вы можете получить доступ к своему отчету в Интернете в течение дня или двух. Или вам, возможно, придется ждать до 10 дней, чтобы получить отчет по электронной почте или по почте.

Обратитесь в следующие агентства кредитной информации, чтобы получить бесплатный кредитный отчет:

- Experian 1300 783 684

- млн 132 333

- Эквифакс 138 332

Разные агентства могут хранить разную информацию. Таким образом, у вас может быть кредитный отчет с более чем одним агентством.

Таким образом, у вас может быть кредитный отчет с более чем одним агентством.

Кредитный рейтинг

Некоторые кредитные агентства могут предоставить ваш кредитный рейтинг бесплатно. Свяжитесь с ними напрямую (см. выше).

Или вы можете бесплатно получить свой кредитный рейтинг у онлайн-провайдера кредитного рейтинга. Обычно это занимает всего несколько минут.

Поставщики кредитных рейтингов используют данные одного или нескольких кредитных агентств для расчета вашего кредитного рейтинга. Чтобы найти поставщика, посетите веб-сайт CreditSmart, чтобы узнать свой кредитный рейтинг.

Как правило, вы соглашаетесь с их политикой конфиденциальности при регистрации. Это позволяет им использовать вашу личную информацию для маркетинга. Но вы можете отказаться от этого после регистрации.

Избегайте любого поставщика, который просит вас заплатить или предоставить им данные вашей кредитной карты.

Как рассчитывается ваш кредитный рейтинг

Ваш кредитный рейтинг рассчитывается на основе того, что указано в вашем кредитном отчете. Например:

Например:

- сумма денег, которую вы заняли

- количество поданных вами кредитных заявок

- платите ли вы вовремя

В зависимости от агентства кредитной информации ваш балл будет находиться в диапазоне от нуля до 1000 или 1200.

Более высокий балл означает, что кредитор сочтет вас менее рискованным. Это может означать получение более выгодной сделки и экономию денег.

Более низкий балл повлияет на вашу способность получить ссуду или кредит. Посмотрите, как улучшить свой кредитный рейтинг.

Что содержится в кредитном отчете

Ваш кредитный отчет представляет собой запись вашей кредитной истории. Он включает в себя такие вещи, как ваш кредитный рейтинг, кредитные продукты, которыми вы владеете, и вашу историю погашения.

Поставщики кредитов изучают вашу кредитную историю, чтобы решить, предоставить ли вам кредит или одолжить вам деньги.

Ваш кредитный отчет включает следующую информацию.

Личная информация

Личные данные для вашей идентификации. Например, ваше имя, пол, дата рождения, номер водительского удостоверения, работодатель, текущий и предыдущий адрес.

Например, ваше имя, пол, дата рождения, номер водительского удостоверения, работодатель, текущий и предыдущий адрес.

Кредитный рейтинг

«Полоса», в которой находится ваш кредитный рейтинг (например, низкий, удовлетворительный, хороший, очень хороший, отличный). Ваш отчет может также включать ваш кредитный рейтинг (не все кредитные агентства делают это).

Кредитные продукты

За каждый кредитный продукт, которым вы владели за последние два года:

- тип кредитного продукта (например, кредитная карта, карта магазина, ипотечный кредит, личный кредит, бизнес-кредит)

- поставщик кредита

- кредитный лимит

- даты открытия и закрытия счета

- имя совместного заявителя, если есть

История погашения

За каждый кредитный продукт, которым вы владели за последние два года:

- Сумма погашения

- при наступлении срока платежа

- как часто вы платили и платили ли вы в установленный срок

- пропущенные платежи (не произведенные в течение 14 дней до установленного срока), а также если и когда вы их сделали

Информация о финансовых затруднениях

Могут произойти события, которые повлияют на вашу способность производить выплаты. Например, стихийное бедствие, болезнь, потеря работы или разрыв отношений.

Например, стихийное бедствие, болезнь, потеря работы или разрыв отношений.

В этом случае вы можете обратиться к своему кредитору или поставщику услуг за «соглашением о финансовых затруднениях». Это может быть временное, например, отсрочка платежа, или постоянное, например, изменение кредита. Чтобы узнать, как это сделать, см. финансовые трудности.

Договоренность о трудных условиях помогает защитить ваш кредитный рейтинг. Кредиторам нравится видеть, что вы составили план, чтобы вернуться в нужное русло.

В вашем кредитном отчете может быть указана договоренность о трудностях для кредитного продукта, такого как ссуда или кредитная карта. В вашем кредитном отчете будут указаны только те месяцы, в течение которых действует договоренность. Или, если соглашение является постоянным, месяц кредита варьируется. Никакие другие детали не включены, и список удаляется через 12 месяцев.

Соглашение о покупке сейчас, оплате позже, телефоне, интернете или поставщике коммунальных услуг не будет отображаться в вашем кредитном отчете.

Неуплата счетов за коммунальные услуги, кредитных карт и кредитов

Ваш поставщик услуг может сообщить о неуплате вами долга (так называемом «дефолте») в бюро кредитных историй. Они должны уведомить вас, прежде чем сделать это.

Сюда могут входить счета за коммунальные услуги и телефонные счета по умолчанию.

Поставщик услуг может сообщить о невыполнении обязательств, если:

- сумма задолженности составляет 150 долларов США или более, и

- ваш поставщик услуг не может связаться с вами (так называемый сброс), и

- Прошло 60 или более дней с даты истечения срока, и

- поставщик услуг попросил вас оплатить долг по телефону или в письменной форме

Дефолт остается в вашем кредитном отчете в течение:

- пяти лет

- семь лет в случае расчистки территории

Если вы оплатите долг, в вашем кредитном отчете будет по-прежнему указан дефолт, но также будет указано, что вы его выплатили.

Кредитные заявки

Если вы подавали заявку на кредит раньше:

- количество поданных вами заявок

- общая сумма кредита, который вы одолжили

- любые кредиты, которые вы гарантировали

Банкротство и долговые соглашения

Любые соглашения о банкротстве или долговых обязательствах, судебные решения или соглашения о личной несостоятельности от вашего имени.

Запросы кредитного отчета

Любые запросы на ваш кредитный отчет, сделанные кредитными учреждениями.

Исправить ошибки в кредитном отчете

Когда вы получите свой кредитный отчет, убедитесь, что:

- все перечисленные кредиты и долги принадлежат вам

- данные, такие как ваше имя и дата рождения, верны

Если что-то не так или устарело, обратитесь в бюро кредитных историй и попросите их исправить это. Это бесплатный сервис.

Некоторые компании могут попытаться взимать с вас плату за удаление всей негативной информации из вашего кредитного отчета.