Утечка данных Сбербанка. Эксперт о рисках для владельцев кредитных карт | Россия и россияне: взгляд из Европы | DW

После того, как в СМИ появилась информация об утечке данных 60 млн кредитных карт Сбербанка, в самом банке заявили о том, что проводят внутреннее расследование и что похищенная информация «в любом случае никак не угрожает сохранности средств клиентов». Как оказалась возможной столь масштабная кража данных, как устроены системы защиты банков и что делать клиентам, которые опасаются, что их данные появятся в открытом доступе, — эти и другие вопросы DW задала Борису Славину, эксперту по финансовой безопасности автоматизированных систем в финансово-банковской сфере Финансового университета при Правительстве РФ.

Deutsche Welle: Борис Борисович, как могло получиться, что данные миллионов кредитных карт крупнейшего в России банка оказались в открытом доступе в интернете?

Борис Славин: К новости о потере данных миллионов карт я бы относился очень осторожно. Вероятность столь масштабной утечки — это что-то из области фантастики. Потому что все операции любого банка отслеживаются его службой кибербезопасности. Потеря данных 60 млн карт означала бы, что эта служба не работает вообще.

— А как она должна работать в идеале?

Борис Славин

— Все операции внутри информационной системы банка отслеживаются, и сведения о любой нестандартной операции тут же получают соответствующие службы, которые начинают проверку. Персональные данные — это наиболее чувствительная информация, поэтому она защищается особым образом, особенно когда речь идет о большом количестве данных, связанных с финансами. Даже простое копирование номеров 60 млн карточек — это операция, которая проводится не за одну секунду. Соответственно информацию о ней также получает служба безопасности. А вот копирование номеров небольшого количества карт — да, это возможно.

— Какова вероятность того, что это действительно был внешний взлом?

— Внешние атаки бывают, но там, где это касается банков, они, как правило, невозможны без инсайдеров. Чаще всего такое происходит из-за халатности или нарушения внутренних регламентов работы с данными, допустим, когда часть информации временно копируется на незащищенный носитель. Или же некий инсайдер намеренно копирует эти данные.

Чаще всего такое происходит из-за халатности или нарушения внутренних регламентов работы с данными, допустим, когда часть информации временно копируется на незащищенный носитель. Или же некий инсайдер намеренно копирует эти данные.

— Разрабатывает ли каждый банк особые системы безопасности «под себя

— Сегодня используются оба варианта. С одной стороны, на рынке есть компании, которые разрабатывают программы для защиты информации и ее отслеживания внутри банка.

Одно из отделений «Сбербанка»

Помимо этого многие крупные банки, и Сбербанк, наверняка, к ним относится, разрабатывают собственные средства защиты и шифрования. Каждый банк использует свои алгоритмы и сочетания этих защитных средств. Само это уже представляет проблему для злоумышленника, которому предстоит узнать весь набор используемых средств защиты, прежде чем преступить к их взлому.

— Можно ли верить Сбербанку, когда он утверждает, что средства клиентов, несмотря на то, что данные карт оказались в сети, находятся в безопасности?

— Если речь о небольшом количестве карт, то вероятность того, что информация о них действительно была утеряна, есть. В таком случае лучше всего заявить об этом банку и заменить эти карточки. Однако все зависит от того, какая именно информация была утеряна. Если это просто номера карточных счетов, то это, скорее всего, не представляет большой опасности, хотя и требует проведения расследования внутри банка.

— Утеря какой информации, в таком случае, представляет реальную опасность?

— Появление в сети только номера карточки нежелательно, но все-таки гораздо менее опасно, чем когда он публикуется вместе с личными данными клиента. Пин-коды на карте не хранятся, поэтому доступа к ним у злоумышленника при краже данных карты не будет. С другой стороны, сейчас есть магазины, которым достаточно номера карты и данных о владельце, чтобы провести оплату покупки.

— Нужно ли при подозрении на утечку личных данных блокировать карту?

— Сам банк, зная, какая информация утеряна, может оценить, насколько это опасно, а потом проинформировать клиента о необходимых мерах. При подозрении, что ваши персональные данные попали в интернет, можно позвонить в банк и попросить проверить, не была ли скомпрометирована (так это официально называется) ваша платежная карта. При этом не нужно давать сотруднику банка, с которым вы общаетесь, никаких личных данных — они у банка и так есть.

Хакер осуществляет взлом системы безопасности

Кстати, сегодня данные карт чаще всего «компрометируются» из-за различных интернет-магазинов, потому что взломать их гораздо проще, чем банк. Именно так многие мошенники получают персональные данные пользователей.

— И как же они могут впоследствии ими распорядиться?

— Самый распространенный тип мошенничества — это когда злоумышленник, зная ваши персональные данные, пытается вынудить вас совершить какое-то действие, например перевести кому-то деньги.

Причем некоторые мошенники пользуются этой схемой, даже не зная названия вашего банка, просто звоня наугад и рассчитывая, что наткнутся на клиента Сбербанка, просто потому что очень большой процент населения действительно имеет там счет. При этом мошенники даже умеют делать так, что на экране вашего телефона определится номер вызова, который действительно принадлежит Сбербанку.

Как правило, представляясь сотрудником банка, мошенник рассказывает о том, что со счетом клиента была проведена какая-то нежелательная операция и добивается , чтобы доверчивый клиент совершил нужные ему действия, например назвал какой-то код. Пока случаев такого мошенничества гораздо больше, нежели тех, которые связаны с использованием украденных у банка номеров банковских карт.

— Может ли клиент, данные карты которого оказались в интернете, подать в суд на банк?

— Следует понимать, что ваша карта на самом деле принадлежит не вам, а банку, а вы просто пользуетесь его собственностью. Поэтому думаю, что иск из-за того, что кто-то посторонний увидел данные самой карты, будет невозможен.

Поэтому думаю, что иск из-за того, что кто-то посторонний увидел данные самой карты, будет невозможен.

А вот если из-за этой утечки с использованием карты была проведена какая-то операция, уже вполне можно подавать в суд. В таких ситуациях банки, особенно если они виноваты, как правило, идут навстречу клиенту и сами возмещают убытки, не доводя дело до суда. Но это не касается случаев, когда вы сами передали жуликам свою личную информацию.

— Есть ли отличия в работе систем информационной безопасности российских банков и банков в ЕС?

— В европейских и российских банках действуют примерно одинаковые стандарты в области безопасности и управления рисками. Так что уровень защищенности российских банков примерно тот же, что и в Европе. Хотя многое зависит от самого банка. Чем крупнее банк, тем больше он инвестирует в развитие системы безопасности. Именно поэтому мне кажется столь невероятной новость о том, что в Сбербанке были утеряны данные 60 млн карт.

— То есть, по вашему мнению, кто-то хотел скомпрометировать Сбербанк, распространив о нем заведомо ложную информацию? Кому могло быть это выгодно?

— Возможно, самим журналистам, гоняющимся за красивыми, «жареными» новостями (смеется. — Ред.). Если бы это был какой-то другой банк, то это можно было бы списать на конкурентную борьбу. Однако Сбербанк у нас находится вне конкуренции, поэтому такое предположение кажется маловероятным.

______________

Подписывайтесь на наши каналы о России, Германии и Европе в | Twitter | Facebook

Смотрите также:

Самое полезное банковское новшество

Премьера

Первый функционирующий банкомат изобрел шотландец Джон Шепард-Баррон. Он был установлен 27 июня 1967 года в районе Энфилд на севере Лондона (на снимке). Но лишь после своего победного шествия в США банкоматы распространились и по всей Европе.

По словам американского экономиста Пола Волкера, это единственное полезное банковское изобретение минувших десятилетий.

По словам американского экономиста Пола Волкера, это единственное полезное банковское изобретение минувших десятилетий.Самое полезное банковское новшество

Без границ

В 1970-е годы банкоматы в Европе становились все популярнее. К «кассирам из металла» быстро привыкли в ФРГ. Гораздо реже их можно было увидеть в Восточной Германии: на снимке — экспонат Музея ГДР в Радебойле.

Самое полезное банковское новшество

Россия

В СССР первые банкоматы появились в 1991 году в Москве. Два из них были установлены в московском Центре международной торговли. Но получить в нем можно было только дорожные чеки. Начиная с 1994 года в Москве действовали банкоматы, не только выдающие купюры, но и располагающие функцией приема наличных. На снимке: банкомат одного из московских банков в 1998 году.

Самое полезное банковское новшество

В Иране

Банкоматы преодолели не только политические границы, но и религиозные. В странах, живущих по строгим законам ислама, таких как Иран, круглосуточный доступ к наличным ценят не менее, чем на Западе, презираемом иранским режимом.

Самое полезное банковское новшество

Многофункциональность

Постепенно банкоматы приобретали новые способности. Сегодня кроме функций снятия денег и взноса наличных сегодня они позволяют осуществлять денежные переводы и другие операции. В этом банкомате, установленном в тюрьме во Флориде, можно даже внести залог за арестованного.

Самое полезное банковское новшество

Монеты вместо банкнот

А в таком банкомате (на снимке слева) можно разменять банкноты на монеты, уже упакованные в рулоны. Или, наоборот, обменять монеты на банкноты…

Самое полезное банковское новшество

И еще одна функция…

В 2010 году в Германии в эксплуатацию ввели банкоматы, способные перепрограммировать неисправные чипы банковских карточек.

На снимке — один из первых экземпляров немецкого банка Postbank.Самое полезное банковское новшество

Не во все времена…

Бесперебойная работа банкоматов для жителей Германии — нечто само собой разумеющееся. Чего нельзя сказать о странах, где экономический кризис в первую очередь проявляется в ограниченной выдаче денег. В июне 2015 года в имеющей высокую задолженность Греции после того, как банки были закрыты на неделю, с одной карточки можно были снять лишь до 60 евро в день.

Самое полезное банковское новшество

Находка для преступников

Вот уже несколько лет в Германии грабители взрывают банкоматы. Одна из возможных причин участившихся случаев разбоя: в криминальных кругах разнесся слух о том, что при взрыве деньги не подвергаются уничтожению с помощью несмываемой краски. На снимке — один из пострадавших банкоматов в Берлине.

Самое полезное банковское новшество

Универсальный дроид

В столице Хорватии Загребе деньги можно снимать в поистине космическом банкомате. Легендарный робот R2-D2 из «Звездных войн» снабжает наличными не только истинных фанатов галактических приключений, но и «рядовых» землян.

Автор: Инга Ваннер, Томас Кольман

По словам американского экономиста Пола Волкера, это единственное полезное банковское изобретение минувших десятилетий.

По словам американского экономиста Пола Волкера, это единственное полезное банковское изобретение минувших десятилетий. На снимке — один из первых экземпляров немецкого банка Postbank.

На снимке — один из первых экземпляров немецкого банка Postbank.Долг по кредитной карте Сбербанка

Кредитная карта сегодня является разновидностью предоставления займов. Однако ее обычно проще оформить, чем кредит. Она проста в использовании, имеет период льготного использования без начисления процентов.

При образовании долга по кредитной карте, необходимо его погасить. Если долг имеется в текущем периоде и не считается просроченным, то его можно погасить без проблем.Однако гашение уже просроченной задолженности нужно выполнить как можно скорее.

На долг по карте Сбербанка, срок гашения которого уже истек, начисляются штрафы и пени.

В результате этого повышается общая сумма долга. С учетом процентов по кредитным картам, которые немного выше, чем по обычным кредитам рост просроченного долга будет стремительным.

С учетом процентов по кредитным картам, которые немного выше, чем по обычным кредитам рост просроченного долга будет стремительным.

Как погасить долг по кредитной карте Сбербанка?

Погасить долг по кредитной карте Сбербанка просто. Для этого существует несколько способов:

- перевести деньги на карту с другой карты;

- положить деньги на карту через терминал или банкомат;

- пополнить счет карты через кассу в отделении банка.

Первый способ можно реализовать как через терминал, так и не выходя из дома с помощью сервиса Сбербанк Онлайн. Для этого необходимо наличие денежных средств на счете другой карты и доступ к сервису. Перевод доходит в считанные минуты, что предотвращает возможность возникновения просрочки.

Второй способ знаком каждому пользователю картами. Для его реализации необходимо вставить карту в терминал или банкомат, ввести пин-код и выбрать вкладку «Внести наличные». После этого в купюроприемник следует вставить деньги и пополнить счет карты. Они автоматически уйдут в счет гашения долга.

В отделении банка погасить долг по карте можно через кассу.

Реструктуризация долга по кредитной карте Сбербанка

Если долг просрочен, то по нему начинает начисляться штраф и пенни. Долг растет, в связи с чем гасить его становится еще сложнее. Именно поэтому необходимо провести реструктуризацию долга. Она осуществляется исключительно по заявлению заемщика.

Реструктуризация означает составление нового графика платежей или предоставление отсрочки.

Для ее получения необходимо обратиться в банк и предоставить доказательства временной неплатежеспособности заемщика. Это могут быть причины, подтвержденные документально и не зависящие от воли клиента. Например:

- сокращение на работе;

- потеря трудоспособности;

- уменьшение заработка;

- появление иждивенца и т.д.

Для получения реструктуризации по карте Сбербанка необходимо написать заявление в отделении банка и предоставить максимально полную информацию, подтверждающую ее целесообразность.

Погашение долга по кредитной карте Сбербанка

Правила гашения долга по кредитной карте Сбербанка должны выполняться всеми держателями таких карт. Во-первых, долг может быть погашен в пределах льготного периода без начисления процентов. Если же такой период прошел, то долг необходимо погасить с уже начисленными процентами.

Сделать это нужно своевременно. Если платеж вносится через кассу банка, то зачисление на счет карты может произойти с задержкой до 1 рабочего дня. Именно поэтому необходимо гасить долг своевременно.

Как продлить кредитную карту Сбербанка с долгом?

Несмотря на наличие долга карту необходимо перевыпустить, если срок ее использования истек. Пользователь должен обратиться в отделение банка и написать заявление на восстановление карты. Она может быть выпущена с другим дизайном и на других условиях. Стоимость обслуживания, выпуска и содержания карты необходимо уточнять на месте.

Если карта еще не заблокирована, то можно пользоваться ей, но заказать перевыпуск, так как это займет до 2 недель ожидания. В ином случае, придется подождать и вносить средства на счет иными путями.

Таким образом, долг по кредитной карте Сбербанка необходимо обязательно погасить. Если не сделать этого в течение льготного периода, то начнут начисляться проценты, и долг будет расти. Продлить карту с долгом в Сбербанке можно только перевыпустив ее. Эта процедура обычно осуществляется быстро, однако срок ожидания новой карты может составить до 2 недель.

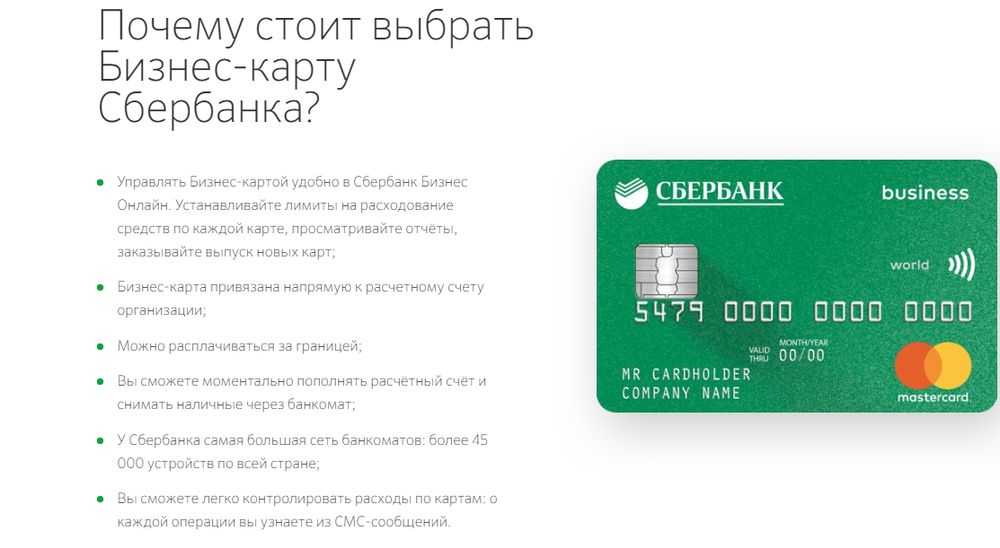

Сбербанк и «НижБел» заключили соглашение в рамках партнерской программы

12 апреля 2021 года, 17:10

Оплачивая покупки бизнес-картой в интернет-магазине «НижБел», предприниматели и юрлица теперь смогут увеличить льготный период кредита по карте.

Сбербанк заключил соглашение с нижегородской компанией «НижБел» по развитию партнерской программы по кредитным бизнес-картам «Бизнес без купюр».

Оплачивая свои покупки кредитной бизнес-картой в интернет-магазине «НижБел», предприниматели и юридические лица теперь смогут увеличить льготный период кредита по карте. Так, беспроцентный период составит 60 дней, что на 10 дней больше, чем при оплате покупок в компаниях, которые не участвуют в партнерской программе Сбербанка. По картам, выпущенным с 05.04.2021 по 30.09.2021 г., беспроцентный период составит 110 дней. За все расчеты по кредитной бизнес-карте в интернет-магазинах и торговых сетях на специальный бонусный счет зачисляются баллы в размере 0,5% от суммы покупки. После накопления 3 000 баллов их можно конвертировать в рубли в личном кабинете по курсу: один балл — один рубль РФ, средства будут зачислены на расчетный счет компании.

Партнер Сбербанка — «НижБел» уже много лет снабжает лучшие в своем деле автосервисы и магазины запасными частями, маслами, автохимией, дополнительным оборудованием и аксессуарами. На сайте «НижБел» представлен широкий ассортимент оригинальных автозапчастей ГАЗ, ВАЗ, ЗМЗ, УАЗ, КАМАЗ, СОАТЭ, ПРАМО, ТД ПЕКАР, АДС, ВИС, Асоми. Прямые контракты с ключевыми производителями и поставщиками позволяют предложить своим клиентам оптимальный ассортимент запасных частей, расходных материалов и автоаксеcсуаров для отечественных автомобилей и иномарок.

Александр Аменицкий, заместитель управляющего Нижегородским отделением ПАО Сбербанк:

«Кредитная бизнес-карта Сбербанка очень удобна, ведь она дает возможность предпринимателям приобретать все необходимое для своего дела, а также пользоваться увеличенным льготным периодом у партнёров банка и экономить на процентах. Уверен, что благодаря развитию партнерской программы наши клиенты смогут получить максимально комфортный сервис, а также качественные продукты и услуги».

% PDF-1.4

%

1 0 obj

>>>

эндобдж

2 0 obj

> поток

2020-11-06T15: 33: 34 + 01: 002020-11-06T15: 33: 35 + 01: 002020-11-06T15: 33: 35 + 01: 00Adobe InDesign 16. 0 (Windows) uuid: 1c960eae-375d-454d- ad72-725cdd7a7526xmp.did: 4E71128E925AE2119C5AC29C16C2AEB9xmp.id: 2d87a3ca-95eb-7942-806d-6d3b00a58461proof: pdfxmp.iid: e12f3a14-9cbd-bf47-a4ce-4b518c8b3135xmp.did: 88da13d5-10bc-4d45-9ecb-9f419fb308f9xmp.did: 4E71128E925AE2119C5AC29C16C2AEB9default

0 (Windows) uuid: 1c960eae-375d-454d- ad72-725cdd7a7526xmp.did: 4E71128E925AE2119C5AC29C16C2AEB9xmp.id: 2d87a3ca-95eb-7942-806d-6d3b00a58461proof: pdfxmp.iid: e12f3a14-9cbd-bf47-a4ce-4b518c8b3135xmp.did: 88da13d5-10bc-4d45-9ecb-9f419fb308f9xmp.did: 4E71128E925AE2119C5AC29C16C2AEB9default

0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

39 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / 0.0] [/ PDF / 0.0] 595.276 841.89] / Тип / Страница >>

эндобдж

40 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / Text] [/ PDF / Text]0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

41 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / 0.0] [/ PDF / 0.0] 595.276 841.89] / Тип / Страница >>

эндобдж

42 0 объект

/ LastModified / NumberofPages 1 / OriginalDocumentID / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / Text] / Shading >>> / TrimBox [0.yw> WCGvYBQ \ 4] + {fDž] m

Bd.4? (‘Ϻ # ʼn ﱇ l | Например,] LP! VZ0x9.iƙbr>

0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

39 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / 0.0] [/ PDF / 0.0] 595.276 841.89] / Тип / Страница >>

эндобдж

40 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / Text] [/ PDF / Text]0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

41 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / 0.0] [/ PDF / 0.0] 595.276 841.89] / Тип / Страница >>

эндобдж

42 0 объект

/ LastModified / NumberofPages 1 / OriginalDocumentID / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / Text] / Shading >>> / TrimBox [0.yw> WCGvYBQ \ 4] + {fDž] m

Bd.4? (‘Ϻ # ʼn ﱇ l | Например,] LP! VZ0x9.iƙbr>Сбербанк: ближе к клиенту

Сергей Мальцев, старший вице-президент, руководитель блока сбытовой сети Сбербанка

Г-н Мальцев, как пандемия и изоляция повлияли на сеть отделений Сбербанка и какие изменения она может принести в будущем?

Несмотря на то, что Сбербанк обладает высококачественными онлайн-услугами, которые значительно расширились во время блокировки, клиентам по-прежнему необходимы офлайн-услуги.Чтобы удовлетворить их потребности, мы решили оставить наши филиалы открытыми в период самоизоляции. Хочу отметить, что мы советовали клиентам приходить в отделения только в случае крайней необходимости, и по сей день Сбербанк продолжает заботиться об их безопасности — мы следим за тем, чтобы в наших отделениях были антибактериальные средства для дезинфекции, одноразовые перчатки, разметка пола для социальное дистанцирование и многие другие меры безопасности. Наша сеть банкоматов оснащена бесконтактной технологией, что безопаснее, чем использование кардридера.Клиентский трафик в апреле снизился на 40% по сравнению с мартом, чего и следовало ожидать. При этом клиентский поток в наших филиалах постепенно восстанавливается — в мае снижение составило 30% (по сравнению с мартом), а в июне — 13,7%. Следует отметить, что после отмены карантина наши клиенты возвращаются в филиалы с новыми потребностями и требованиями — они ожидают целевых, персонализированных и, что самое главное, быстрых услуг — таких же, которые они могут получить в Интернете. Как видите, они проецируют свои ожидания от онлайн-сервисов на офлайн.Наша работа — удовлетворить их требования.

Наша сеть банкоматов оснащена бесконтактной технологией, что безопаснее, чем использование кардридера.Клиентский трафик в апреле снизился на 40% по сравнению с мартом, чего и следовало ожидать. При этом клиентский поток в наших филиалах постепенно восстанавливается — в мае снижение составило 30% (по сравнению с мартом), а в июне — 13,7%. Следует отметить, что после отмены карантина наши клиенты возвращаются в филиалы с новыми потребностями и требованиями — они ожидают целевых, персонализированных и, что самое главное, быстрых услуг — таких же, которые они могут получить в Интернете. Как видите, они проецируют свои ожидания от онлайн-сервисов на офлайн.Наша работа — удовлетворить их требования.

С учетом вашего опыта, накопленного во время пандемии, как вы планируете развивать свою филиальную сеть?

Наши исследования и опыт во время пандемии доказывают, что личное общение чрезвычайно важно для наших клиентов. Они по-прежнему предпочитают обсуждать финансовые вопросы лично в отделении с сотрудником банка. Поэтому в прошлом году Сбербанк принял новую стратегию — несмотря на глобальную тенденцию закрытия отделений, мы не только будем держать отделения открытыми, но и модернизируем их технологии.Мы стремимся поддерживать связь с нашими клиентами и привносить человеческий фактор в новые технологии, которые мы внедряем в наших филиалах. Это потрясающая возможность для развития.

После окончания карантина наши клиенты предпочитали посещать районы, расположенные ближе к их месту жительства, и наши филиалы постепенно превращались в центры притяжения, где решаются различные вопросы и ищутся новые впечатления. Время, когда филиал ограничивался исключительно банковскими услугами, прошло. Пришло время для новых пространств с новым смыслом и содержанием.Филиалы Сбербанка уже предлагают клиентам комплексные решения. Мы активно экспериментируем с новыми форматами услуг и создаем новые цели для наших клиентов при посещении наших офисов: сегодня в отделении Сбербанка вы можете активировать тарифный план мобильной сети, записаться на прием к врачу, отправить или получить посылки, подключить стриминговый сервис. а в некоторых филиалах даже выпить чашку кофе.

а в некоторых филиалах даже выпить чашку кофе.

Сбербанк имеет самую разветвленную сеть самообслуживания в России (банкоматы). Какова стратегия сети банкоматов и как она соотносится со стратегией банка в целом?

Сегодня банкоматы Сбербанка — это современные высокотехнологичные «офисы», и мы постоянно их совершенствуем.Многоканальный опыт с плавным переходом между всеми цифровыми и физическими каналами банка является ключевым для нас. Мы стремимся удовлетворить самых требовательных клиентов, поэтому делаем наши услуги максимально доступными. Например, клиенты могут найти ближайший банкомат или отделение Сбербанка на карте в своем мобильном приложении, у нас есть разные типы банкоматов, чтобы минимизировать очереди, а также существует система самообслуживания для владельцев малого бизнеса (что позволяет им вносить деньги. на свой счет через банкомат).Кроме того, мы сосредоточены на разработке продуктов экосистемы и создании банкомата, который станет своего рода «швейцарским армейским ножом», где клиенты смогут получить все необходимые услуги — от вызова такси до получения кредита за две минуты. Наши цели в отношении сети банкоматов соответствуют общей стратегии банка, которая заключается в создании цифровой экосистемы услуг, охватывающей все повседневные потребности наших клиентов.

Как вы отреагировали на потребности клиентов в отношении Covid-19?

Ранее мы внедрили несколько технологий, которые стали особенно актуальными во время пандемии.Бесконтактная технология NFC внедрена в 95% банкоматов Сбербанка. Благодаря Сбербанку NFC стал отраслевым стандартом, и многие на рынке последовали нашему примеру. Сейчас мы активно развиваем биометрическую аутентификацию — уникальную технологию, не требующую физических карт или устройств. Это сводит к минимуму контакт с поверхностью банкомата, а также не требует вынимать карту из кошелька. Кроме того, использование бесконтактных средств снижает вероятность того, что вы оставите карту в банкомате. В этом году биометрическая аутентификация получила множество похвал от жюри The Banker и способствовала тому, что Сбербанк стал лучшим банком в Центральной и Восточной Европе в категории «Инновации в цифровом банкинге».

В этом году биометрическая аутентификация получила множество похвал от жюри The Banker и способствовала тому, что Сбербанк стал лучшим банком в Центральной и Восточной Европе в категории «Инновации в цифровом банкинге».

Как вы работаете с большими данными с точки зрения безопасности? Как вам удается реализовать персонализацию с такой разветвленной (54 000 банкоматов) сетью банкоматов?

Это правда, что у нас самая большая сеть банкоматов в России. Только представьте — некоторые из наших банкоматов обслуживают более 800 человек в день.Естественно, безопасность хранения и передачи данных является для нас приоритетом. Например, PIN-коды зашифровываются, а затем передаются по защищенным каналам связи, чтобы их мог получить банк, который проверяет их на подлинность. Эта информация нигде не сохраняется, и даже сотрудники банка не могут получить к ней доступ. Все происходит в реальном времени.

Что касается искусственного интеллекта и персонализации, вводя свой PIN-код в банкомате, клиенты могут получить доступ к персонализированному меню на основе алгоритмов искусственного интеллекта с кнопками для наиболее часто используемых сумм и операций.Таким образом они избегают ненужных шагов и экономят время. Кроме того, технологии на основе искусственного интеллекта позволяют нам повысить базовую роль банкоматов. Во время сеанса банкомата наш клиент получает персональные предложения наших продуктов, добавляя функцию торговой точки.

Как бороться с мошенничеством? Какие технологии искусственного интеллекта вы используете в банкоматах?

Сбербанк использует в банкоматах антискимминговое оборудование. Сценарии обслуживания клиентов в первую очередь основаны на защите клиентов от мошенников, поэтому требуется двухфакторная аутентификация, когда клиенты используют свои смартфоны или карты для бесконтактного входа в систему — они держат телефон или карту над считывателем, а затем вводят PIN-код. или защитный код.Все банкноты проходят валидацию — новые модели банкоматов считывают числа на банкнотах, которые клиенты кладут или снимают, чтобы предотвратить распространение поддельных денег. Если в середине транзакции возникает техническая проблема, клиенту не о чем беспокоиться. Наши специальные алгоритмы анализируют данные и в режиме реального времени быстро принимают решение о возврате средств. В настоящее время более 70% всех технических инцидентов у клиентов решаются онлайн полностью автоматизированным способом. На данный момент эта технология не имеет аналогов в мире.А если клиент оставляет свою карту в банкомате, он получает уведомление с помощью SMS. За последний год возможности автоматизации нашей платформы сетевых сервисов значительно расширились — более 90% всех операций по техническому обслуживанию выполняются без участия человека.

Если в середине транзакции возникает техническая проблема, клиенту не о чем беспокоиться. Наши специальные алгоритмы анализируют данные и в режиме реального времени быстро принимают решение о возврате средств. В настоящее время более 70% всех технических инцидентов у клиентов решаются онлайн полностью автоматизированным способом. На данный момент эта технология не имеет аналогов в мире.А если клиент оставляет свою карту в банкомате, он получает уведомление с помощью SMS. За последний год возможности автоматизации нашей платформы сетевых сервисов значительно расширились — более 90% всех операций по техническому обслуживанию выполняются без участия человека.

Г-жа Кирсанова, как упоминалось ранее, поток клиентов в отделения вашего банка во время пандемии уменьшился, но потребность в финансовых услугах осталась. Готов ли Сбербанк предоставлять цифровые услуги своим клиентам?

Светлана Кирсанова, Заместитель Председателя Правления, Руководитель Блока Розничного Бизнеса Сбербанка

Создание удобных цифровых банковских услуг было для нас одной из приоритетных задач в последние годы.К моменту начала пандемии Сбербанк уже достаточно развил свою цифровую инфраструктуру и онлайн-каналы. Почти 80% наших услуг могут быть предоставлены онлайн, а это означает, что 68 из 97 миллионов наших клиентов, которые пользуются Сбербанк Онлайн, имеют доступ к нашим услугам круглосуточно. Девять из десяти сервисных транзакций являются цифровыми. Таким образом, пандемия существенно не изменила нашу стратегию, а скорее ускорила ее.

Какие цифровые услуги доступны вашим клиентам?

Банк и его экосистема предлагает рынку огромный ассортимент продуктов.Наши клиенты могут использовать онлайн-сервисы для оплаты счетов за коммунальные и телекоммуникационные услуги, совершать покупки, заключать контракты и делать многое другое. Сделать перевод как Сбербанку, так и клиентам других российских банков или за границу по телефону или номеру счета — всего несколько кликов. Наши клиенты привыкли к нашим цифровым услугам и могут легко открыть счет, подать заявку или оплатить ссуды, включая ипотеку, открыть дебетовую или кредитную карту и сразу же использовать их, не дожидаясь пластиковой карты, обмена валюты и многого другого. .

Наши клиенты привыкли к нашим цифровым услугам и могут легко открыть счет, подать заявку или оплатить ссуды, включая ипотеку, открыть дебетовую или кредитную карту и сразу же использовать их, не дожидаясь пластиковой карты, обмена валюты и многого другого. .

Наблюдали ли вы какие-либо изменения в поведении клиентов?

Пандемия подтолкнула старшее поколение, которое раньше предпочитало посещать наши отделения, к переходу на цифровые технологии. Количество онлайн-пользователей старше 60 лет увеличилось на 12%. Раньше пенсионеры в основном оплачивали счета за коммунальные услуги в филиалах. Наше приложение «Сбербанк Онлайн» стало популярнее всех других способов оплаты, и уже 3 миллиона клиентов старше 60 лет оплачивают коммунальные услуги в нашем мобильном приложении. Мы надеемся, что, освоив «цифровые технологии», большинство из них продолжат использовать удаленные каналы даже после того, как пандемия закончится.Я бы сказал, что рост онлайн-платежей за коммунальные услуги был вызван не только пандемией, но и напрямую связан с технологиями, используемыми в коммунальном секторе в целом.

Можно ли сказать, что изоляция не только оказала негативное влияние?

Блокировка привела к переходу к полностью безналичному миру. За эти три месяца 38% наших клиентов смогли полностью забыть наличные. Активно росла электронная коммерция: в таких отраслях, как супермаркеты, бытовая электроника и товары для дома, увеличились объемы карточных платежей 1.5-5 раз. Это был ценный опыт для нас, а также для бизнеса. Оплата картой устраняет множество проблем и рисков, связанных с наличными деньгами, особенно когда речь идет о доставке. Вот почему мы всегда фокусируемся на разработке безналичных и бесконтактных платежей, которые являются чрезвычайно безопасными и беспроблемными как для клиентов, так и для предприятий.

Какие новые платежные сервисы недавно стали доступны вашим клиентам?

Следует отметить, что при разработке и внедрении новых продуктов мы в первую очередь ориентируемся на безопасность и удобство для наших клиентов. По нашим данным, сейчас почти каждая пятая покупка совершается с помощью смартфонов, и с каждым месяцем их количество увеличивается. И предприятия, и покупатели могут выбирать из нескольких вариантов оплаты — они могут платить картой, биометрическими данными, наличными, с помощью NFC или QR-кода. Например, оборот, оплачиваемый через сервис «Pay QR», который мы запустили в прошлом году, ежемесячно увеличивается на 30%.

По нашим данным, сейчас почти каждая пятая покупка совершается с помощью смартфонов, и с каждым месяцем их количество увеличивается. И предприятия, и покупатели могут выбирать из нескольких вариантов оплаты — они могут платить картой, биометрическими данными, наличными, с помощью NFC или QR-кода. Например, оборот, оплачиваемый через сервис «Pay QR», который мы запустили в прошлом году, ежемесячно увеличивается на 30%.

«Pay QR» — инновационный безналичный способ приема платежей за товары или услуги. Для совершения платежа достаточно показать персональный QR-код, сгенерированный в мобильном приложении Сбербанк Онлайн, или отсканировать код, размещенный на торговой точке.За последние два месяца мы вывели на рынок несколько инновационных решений. Вместе с нашими партнерами мы открыли первый в России магазин, оснащенный системой компьютерного зрения. Для совершения покупок в таком магазине достаточно зайти в специальную зону Take & Go, отсканировать QR-код из мобильного приложения Сбербанка, взять необходимые товары и просто выйти: деньги будут автоматически списаны с карты. В ряде московских кофеен клиенты Сбербанка также имеют возможность оплачивать покупки с помощью нашего биометрического решения.После нескольких простых шагов — регистрации и активации опции биометрической оплаты на POS-терминале — клиенты могут оплачивать напитки и еду, просто взглянув на камеру. На данный момент единственный дополнительный шаг — это ненадолго снять маску.

В начале июля мы запустили совершенно новую услугу SberPay для пользователей мобильного приложения «Сбербанк Онлайн», которая открывает новые возможности как для физических, так и для юридических лиц. Сервис позволяет оплачивать покупки как онлайн (на сайтах и в приложении), так и офлайн (в торговых точках, оборудованных POS-терминалами, принимающими бесконтактные платежи).При совершении покупок в Интернете использование SberPay позволит клиентам совершать платежи намного быстрее, не тратя время на ввод номера и реквизитов карты. При совершении покупок в магазинах клиенту не нужна карта, расплачиваться можно практически с любого смартфона. Для бизнеса также есть много преимуществ, например, использование SberPay может помочь бизнесу увеличить конверсию в покупку.

При совершении покупок в магазинах клиенту не нужна карта, расплачиваться можно практически с любого смартфона. Для бизнеса также есть много преимуществ, например, использование SberPay может помочь бизнесу увеличить конверсию в покупку.

По вашему мнению, тенденции онлайн-спроса и дистанцирования являются временными или мир изменился безвозвратно?

Для Сбербанка цифровые сервисы давно стали нормой.Каждый месяц наши клиенты миллионы раз посещают наши отделения, но они используют наше мобильное приложение «Сбербанк Онлайн» — чаще — в июне мы зарегистрировали 1,9 миллиарда обращений, и это число продолжает расти. Наша стратегия развития останется неизменной: мы будем следить за потребностями наших клиентов и предоставлять им услуги в любом удобном для них формате. Будь то офлайн или онлайн.

Способы оплаты

Оплата наличными или кредитной картой в отеле

Оплата и предоплата за бронирование могут быть произведены непосредственно на ресепшене гостиницы «Гранд Отель Чайковский» по адресу: г. Санкт-Петербург.Санкт-Петербург, улица Чайковского, д. 55 В отеле принимаются карты Visa / Mastercard / Maestro

.

Оплата при получении наличными в отделении Сбербанка или картой через Сбербанк Онлайн (для России) *

Для оплаты наличными необходимо:

— запросить квитанцию у администратора гостиницы по электронной почте Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра .;

— обратитесь к оператору или воспользуйтесь платежным терминалом в любом отделении Сбербанка.

Для оплаты картой по квитанции через Сбербанк Онлайн необходимо:

— запросить квитанцию у администратора гостиницы по электронной почте Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра .;

— в Сбербанк Онлайн выберите «Платежи» — «На другой счет в банке»;

— введите в «Счет» расчетный счет квитанции;

— при оплате укажите номер бронирования и фамилию гостя.

* комиссия может взиматься

Оплата кредитной картой онлайн через ReserveMaster

Оплата и предоплата за бронирование могут быть произведены онлайн через электронную платежную систему ReserveMaster с использованием карт Visa / Mastercard / MIR / JCB.

Для оплаты этим способом необходимо перейти по ссылке и ввести необходимые данные.

В системе ReserveMaster безопасность платежей обеспечивается за счет использования протокола SSL для передачи конфиденциальной информации от клиента на сервер системы ReserveMaster для дальнейшей обработки. Дальнейшая передача информации осуществляется через закрытые банковские сети высшей степени защиты. Информация о вашей кредитной карте хранится в зашифрованном виде и доступна только вам.

Оплата считается произведенной после авторизации вашей кредитной карты. Оплата кредитной картой путем заполнения формы авторизации и удаленного списания отелем (удаленно кредитной картой Visa, MasterCard, Maestro)

После подтверждения бронирования менеджер по бронированию отеля отправит форму авторизации и дальнейшие инструкции по электронной почте.

В отеле принимаются к оплате кредитные карты Visa card / Mastercard / Maestro

В зависимости от выбранного тарифа, количества человек в бронировании, а также сезона, группа отелей GoldenAge устанавливает разные условия отмены и оплаты бронирования.Индивидуальные гости — гости, проживающие до 5 номеров одновременно; Группа — гости, проживающие в 5 и более комнатах одновременно.

При групповом бронировании условия оплаты и период бесплатной отмены отличаются от условий для индивидуальных гостей. После бронирования с вами свяжется менеджер отдела бронирования и проинформирует об условиях.

Открытие банковского счета в России — Россия

Узнать о необходимых документах и порядке открытия банковского счета в России…

Иностранные граждане могут открыть счет в рублях, долларах или евро практически в любом российском банке. По поводу других валют клиентам необходимо узнать в банке.

По поводу других валют клиентам необходимо узнать в банке.

Многие российские работодатели обычно открывают зарплатный счет каждому новому сотруднику в банке, обслуживающем финансы компании. В таком случае заработная плата переводится на счет в этом банке, независимо от того, желает этого сотрудник или нет. При переходе на новую работу, возможно, стоит уточнить у работодателя, есть ли здесь хоть какая-то гибкость. После того, как в банке компании открыт счет для заработной платы, сотрудник может переводить прибыль в банк по своему выбору.

Самый распространенный вариант — это простой текущий счет, на который можно перечислять заработную плату. Это необходимо объяснить банку, поскольку можно предположить, что клиент также подает заявку на получение кредитной карты, и заявка может быть отклонена.

Чтобы открыть текущий счет , физическое лицо не должно предоставлять никаких счетов или свидетельств об уплате налогов. Это значительно упрощает процесс для новых жителей, самозанятых, внештатных работников и безработных супругов.Текущий счет также может иметь сберегательную книжку. Сберегательная книжка выдается в день подачи заявления, а доставка кредитной или дебетовой карты по почте может занять до десяти дней.

Сберегательные счета также доступны для более высокой процентной ставки, чем текущие счета.

Большинство банков выпускают карты Visa или Maestro. Однако в России для онлайн-транзакций на зарубежных сайтах можно использовать только карты Visa. Некоторые банки, такие как Сбербанк, выпускают карту Maestro по умолчанию с основным текущим счетом, если только карта Visa не запрашивается клиентом при открытии счета.

Документы, необходимые для открытия банковского счета

Документы, необходимые для открытия банковского счета, различаются в зависимости от банка и типа счета. Самые простые депозитные счета можно открыть только с паспортом (иногда переведенным и нотариально заверенным) и действующей визой. Для других счетов необходимые документы могут включать:

Для других счетов необходимые документы могут включать:

- Паспорт

- Подтверждение вида на жительство

- Подтверждение юридического адреса заявителя в России

- Карточка для подписи

- Заполненная заявка на открытие банковского счета

Некоторые банки могут потребовать письмо от работодателя, подтверждающее трудоустройство заявителя, если банк не является банком, используемым для счета компании.

Как и в других странах, клиент должен идти в банк каждый раз, когда ему требуется справка или услуга, относящаяся к его счету. Такая информация хранится в досье в филиале, в котором открыт счет, и недоступна в других филиалах. Поэтому рекомендуется открывать счет в отделении, которое удобно расположено, например, недалеко от дома или на работе.

Если заявка подается от имени владельца счета, требуется письмо, официально разрешающее заявку на имя владельца счета.

Для подачи заявки на номер при открытии банковского счета компании представителем юридического лица обычно требуются следующие документы:

- Паспорт заявителя

- Миграционная карта (при необходимости)

- Разрешение налоговой инспекции на ведение бизнеса в России

- Доверенность от собственника бизнеса

- Заполненная заявка на открытие банковского счета

Открытие счета в качестве нерезидента

Иностранный гражданин может подать заявку на открытие счета в российском банке онлайн из-за пределов страны. Альфа-Банк — единственный банк, который предоставляет эту услугу. Кроме того, иностранные банки, работающие внутри страны, могут открыть счет для использования в России.

Однако от владельца счета обычно требуется подписать документы заявки и предоставить образец подписи для проверки в случае утери карты. В этом случае иностранный резидент должен быть зарегистрирован по российскому адресу и должен физически присутствовать в банке.

Дополнительная информация

- Полные сравнения банков и счетов можно найти на сравнения.ru

Украинская дочка Сбербанка блокирует операции с личными кредитными картами — Business & Economy

КИЕВ, 16 марта. / ТАСС /. Украинская «дочка» Сбербанка временно заблокировала расходные операции по кредитным картам для физических лиц, сообщается в пресс-релизе Сбербанка.

«Сообщаем Вам о временной блокировке расходных операций по кредитным картам для физических лиц. Погашение задолженности производится в штатном режиме», — сказано в сообщении.

15 марта украинский филиал Сбербанка ввел ограничения на снятие наличных для юридических лиц, а также расширил ранее установленные лимиты на банковские операции для физических лиц. Кроме того, с 16 марта снятие банковских металлов и наличных денег как в национальной, так и в иностранной валюте было ограничено до 30 000 гривен (1112 долларов США) для физических лиц. При этом для безналичных операций с текущих счетов установлен лимит в 30 000 гривен (1112 долларов США).

Ограничения касаются и операций с банковскими картами — объем безналичных расчетов не может превышать 30 000 гривен (1112 долларов США) в день.В случае снятия наличных лимит составляет 20 000 гривен (741 доллар США), лимит денежных переводов с карты на карту не может превышать 30 000 гривен (1112 долларов США).

Ранее в четверг президент Украины Петр Порошенко ввел санкции против пяти банков с российским государственным капиталом, работающих на украинском рынке. Санкции были введены после решения Совета национальной безопасности и обороны Украины, принятого накануне. Ограничения вводятся сроком на год в отношении Сбербанка, ВС Банк, Проминвестбанк, ВТБ Банк и БМ Банк.Санкции включают запрет на вывод средств за пределы Украины, а также выплату дивидендов, процентов, возврат межбанковских депозитов и кредитов, средств с корреспондентских счетов субординированного долга. Запрет также касается распределения прибыли и капитала этих пяти банков.

При этом ограничения, по мнению Нацбанка, не запрещают расчеты между резидентами Украины и их контрагентами, имеющими счета в материнских структурах.

Ранее глава Совета Александр Турчинов сообщил, что Совет национальной безопасности и обороны Украины поручил Нацбанку и Службе безопасности страны в течение суток внести предложения о введении санкций в отношении банков с государственной долей Российской Федерации.

С 13 марта украинские националисты блокировали деятельность центрального офиса Сбербанка в Киеве, ставили палатки перед домом, разводили костры. В то же время российские банки в Украине испытывают давление со стороны властей.7 марта Национальный банк Украины объявил, что готов инициировать санкции против дочерней компании Сбербанка в Украине, если подтвердится информация о том, что банк обслуживает в России клиентов с паспортами Донецкой и Луганской Народных Республик.

Украинское подразделение ПАО «Сбербанк» было основано в 2001 году, единственным владельцем являлся Сбербанк. По данным Национального банка Украины, на 1 июля 2016 года Сбербанк занимал 7-е место (47,845 млрд грн — 805,15 млн долларов США) среди 108 банков страны по размеру активов.

Порошенко поддерживает санкции

Президент Украины Петр Порошенко одобрил санкции против украинских филиалов пяти российских банков, сообщила в четверг его пресс-служба.

Годовые санкции введены в отношении Сбербанка, ВС Банк, Проминвестбанк, ВТБ Банк и БМ Банк.

Президент поручил МИД Украины проинформировать ЕС, США и другие страны о санкциях и попросить их ввести аналогичные ограничительные меры в отношении этих банков.

PSE Consulting Получение / обработка архивов — PSE Consulting

В этом замечательном разговоре Антуан Нуг из Checkout.com поделился своим мнением об оптимизации утверждения и о том, почему это так важно для продавцов.

В этом замечательном разговоре Лочан Сим из Payoneer поделился своим взглядом на конвергенцию между рынком и оркестровкой. Мы обсуждаем преимущества сборки по сравнению с покупкой для продавцов и возможности для продавцов получать лучшие в своем классе решения от нескольких поставщиков.

ЦИФРОВАЯ И ЭЛЕКТРОННАЯ КОММЕРЦИЯMastercard запустила свою первую в Великобритании кампанию для дебетового продукта.

Кампания указывает на растущее распространение бесконтактных платежей и подчеркивает, что «бесценные моменты» можно пережить каждый день, без кредита.

PayPal и Mastercard расширяют услугу мгновенного перевода для пользователей в ряде европейских стран.

На основе Mastercard Send сервис позволяет пользователям PayPal переводить остатки на своих счетах на соответствующие карты Mastercard, как правило, в течение нескольких секунд.Не совсем ясно, когда PayPal запустит сервис и в каких странах Европы.

Отчет Barclays указывает на то, что производители все чаще применяют стратегию продаж напрямую потребителю (DTC). Отчет

Производители исключают розничных и оптовых торговцев и продают свою продукцию напрямую потребителям. Это одна из самых больших встрях, которые отрасль видела за многие поколения, поскольку компании используют технологии для продажи и распространения своих товаров через социальные сети и Интернет.Согласно отчету, 73% компаний сейчас продают напрямую потребителям.

Сообщается, что TikTok собирается выйти на рынок онлайн-покупок.

Приложение для социальных сетей позволяет создателям контента напрямую ссылаться на сторонние веб-сайты, но, по всей видимости, на данном этапе оно доступно только примерно 20 ведущим влиятельным лицам.

ПРИОБРЕТЕНИЕ / ОБРАБОТКАIsbank поддерживает прием карт Discover Global Network в Турции.

Связывая через BKM, Isbank добавляет все карты, работающие в Discover Global Network, в свою сеть эквайринга карт — более 12 000 продавцов электронной коммерции, 400 000 продавцов PoS и 6 500 банкоматов.

Сбербанк будет поддерживать American Express для расширения приема для российских продавцов Сбербанка.

Соглашение позволит продавцам Сбербанка принимать карты American Express онлайн и в магазинах, а также позволит держателям карт Amex использовать сеть банкоматов Сбербанка для снятия наличных.

Cardstream в партнерстве с Banking Circle разрабатывает совместное решение для кредитования white label.

Новая инициатива позволит более чем 200 партнерам Cardstream предоставить своим торговым предприятиям МСП доступ к недорогим и гибким бизнес-кредитам.

ЛОЯЛЬНОСТЬSkrill объявила о запуске новой программы лояльности Skrill Knect. Собственный сайт

Skrill Knect вознаграждает клиентов за налаживание и поддержание связей путем перемещения денег к друзьям, семье и предприятиям.Он запущен в 30 европейских странах, включая Великобританию, Францию, Германию, Испанию, Австрию, Нидерланды и Болгарию, и планирует развернуть его во всех странах, где доступен Skrill.

АУТЕНТИФИКАЦИЯ / БИОМЕТРИКАBarclays выпустила новую улучшенную версию своего сканера вен пальца для бизнес-клиентов.

Благодаря технологии Hitachi VeinID новый телефон Barclays Biometric Reader меньше своего предшественника и использует инфракрасную технологию для сканирования отдельных вен пальцев.

Swiss Corner Bank запустил биометрическую кредитную карту.

Gemalto производит новую биометрическую золотую визу Cornèrcard с сенсорным модулем T-образной формы и программной платформой для отпечатков пальцев. Карта ограниченного выпуска будет выдана 100 клиентам Swiss Corner Bank, что даст им возможность совершать бесконтактные платежи без ограничения суммы.

ЦИФРОВОЙ И РОЗНИЧНЫЙ БАНКYolt объявила об интеграции с Revolut.

КлиентыRevolut смогут использовать приложение Yolt для анализа всех своих транзакций, в том числе совершенных за пределами Великобритании, а также для определения бюджетов, отслеживания расходов и управления своими инвестициями.

CaixaBank и Salesforce достигли соглашения о совместной разработке технологических инноваций для финансовых услуг.

CaixaBank внедряет технологии CRM, чтобы сотрудники могли предоставлять клиентам максимально удобный пользовательский интерфейс.Он также присоединится к «Партнерской программе Salesforce по проектированию облачных сервисов для финансовых услуг», а Salesforce будет участвовать в программах помощи Banking Foundation «la Caixa».

Wirecard объявила, что владельцы текущих счетов Boon Planet получат проценты в размере 0,75% с начала 2020 года.

Он также указал, что предложение Planet будет расширено за счет включения дополнительных вариантов инвестирования, при этом пользователям больше не придется покидать приложение, чтобы управлять своими повседневными финансами.Новая процентная ставка будет доступна для всех пользователей Boon Planet в Германии с начала 2020 года и будет введена в других странах в ближайшем будущем.

Orange Bank заявляет, что с момента запуска 2 года назад у него уже зарегистрировано более 500 000 клиентов.

По сравнению с примерно 320 000 клиентов в конце июня, около 25% новых клиентов привлекаются к французской дочерней телекоммуникационной компании благодаря наличию ее кредитных продуктов. Google Pay скоро будет доступен для пользователей телефонов Android.

Отчет Fujitsu — Технологии и новый банковский клиент.

Отчет, в котором представлены мнения более 8 500 европейских потребителей, рисует картину потребителя, который более требователен, но также более проницателен в том, что касается того, как технологии используются в банковском деле и страховании. 40% британской общественности вообще не доверяют банкам-претендентам, а 77% признают, что работают только с традиционными банками.

МОШЕННИЧЕСТВО И КИБЕРБЕЗОПАСНОСТЬКомпания American Express опубликовала исследование цифровых платежей в США за 2019 год.Полный отчет

Согласно опросу, 69% продавцов в США сообщили, что компании уделяют много времени и средств борьбе с мошенничеством с платежами, при этом опрошенные продавцы оценивают в среднем 27% своих годовых онлайн-продаж как мошеннические транзакции!

nsKnox и KPMG договорились о стратегическом партнерстве с целью создания KPMG Secure Payments. Детали

Используя технологию предотвращения мошенничества nsKnox, Secure Payments предоставляет комплексную управляемую услугу, которая сочетает в себе расширенные возможности проверки поставщиков и учетных записей, надежную защиту платежных данных и глобальный репозиторий получателей платежей.

ОТКРЫТЫЙ БАНК И PSD2Выступление FCA — Открытые финансы: возможность для финансовых услуг

FCA рассматривает Open Finance как возможность развить концептуальную основу Open Banking и позволить потребителям и МСП получать доступ и делиться своими данными с TPP. Это часть более широкой инициативы по обмену данными, которая потребует координации и согласованности между секторами.

BIS опубликовал отчет об открытом банковском деле и API.

В отчете отслеживается развивающаяся тенденция к открытому банковскому делу, наблюдаемая в юрисдикциях, входящих в Базельский комитет, и обсуждаются последствия этих изменений для банков и банковского надзора.

Председатель Базельского комитета выступил с соответствующей речью — Финансовые технологии: 150-летняя революция

Konsentus опубликовал анализ ТЭС PSD2, утвержденных для предоставления услуг на территории ЕЭЗ.

Данные показывают количество утвержденных ТЭС в каждой стране происхождения; паспорта принимающих государств-членов; типы услуг, которые эти ТЭС регистрируют для предоставления, и тенденцию к росту, наблюдаемую с момента введения в действие этого постановления.Великобритания намного опережает остальных. 95% ТЭС зарегистрированы как АИСП.

PwC — Цифровая экосистемная банковская деятельность — открывает новые возможности.

Open Banking был только началом. Вследствие нормативных изменений и технологических сбоев ожидания клиентов в отношении банковских, платежных и связанных с ними финансовых продуктов радикально изменились. Реагирование на эту потребность потребует от банков не просто изменить свою модель, но и свое мышление.

Mulesoft поддерживает HSBC в разработке цифрового банка.

HSBC использует платформу Anypoint от MuleSoft для создания своей глобальной платформы цифрового банкинга. Используя Anypoint API Community Manager, HSBC создает открытые банковские API, которые безопасно открывают доступ к основным банковским продуктам, чтобы обеспечить сотрудничество с партнерами, ускорить инновации и открыть новые каналы доходов.

БЛОКЧЕЙН / DLT / КРИПТОАССЕТЫЦелевая группа по юрисдикции Великобритании Lawtech Delivery Panel выпустила Юридическое заявление о криптоактивах и смарт-контрактах.

Заявление подтверждает, что криптоактивы должны рассматриваться в принципе как собственность, и что смарт-контракт может иметь договорную силу, то есть подлежит исполнению. Ожидается, что юридическое заявление принесет пользу клиентам и инвесторам благодаря обеспечению уверенности на рынке Великобритании.

КОРПОРАТИВНАЯ ДЕЯТЕЛЬНОСТЬElavon согласился приобрести бизнес шлюзов Sage Pay в Великобритании и Ирландии.

Приобретение является частью стратегии Elavon, направленной на оказание помощи своим бизнес-клиентам в росте по мере того, как глобальная экономика становится все более цифровой, и расширение доли рынка Elavon в Великобритании и Ирландии, особенно на рынке малых и средних предприятий.Финансовые подробности сделки не разглашаются.

ACI Worldwide объявила о глобальном стратегическом сотрудничестве с Microsoft через партнерскую сеть Microsoft.

ACI предоставит свою универсальную платежную технологию через Microsoft Azure, чтобы поддержать быстрое внедрение платежной индустрией технологии, развернутой в общедоступном облаке.

PayPal намерен потратить около 4 млрд долларов на приобретение Honey, технологической платформы для агрегирования и применения онлайн-купонов.Презентация

Инструмент поискаHoney помогает потребителям экономить при совершении покупок в Интернете. Он находится рядом с набором продуктов и услуг, который включает в себя мобильного помощника по покупкам, программу предложений и вознаграждений, а также инструменты отслеживания цен и оповещения. Ежемесячно у Honey около 17 млн активных пользователей, которые работают в около 30 000 интернет-магазинов, начиная от одежды и технологий, заканчивая путешествиями и доставкой пиццы.

Accelya приобретается у Warburg Pincus компанией Vista Equity Partners.

Хотя никаких цифр по сделке не было, предыдущий отчет Reuters показал, что сделка может стоить барселонский бизнес в 1,5 млрд евро, который был приобретен Warburg Pincus за 650 млн евро в 2017 году. Штаб-квартира в Барселоне с 250000 евро. сотрудников по всему миру, Accelya предоставляет финансовые, коммерческие и аналитические решения для авиакомпаний и туристической индустрии.

EPC / SEPAЧетыре свода правил схемы платежей EPC SEPA 2019 уже вступили в силу.

Последняя версия сводов правил вступила в силу 17 ноября 2019 г. и действительна до 21 ноября 2021 г.

ECBКристин Лагард — первая серьезная речь с момента вступления в должность председателя ЕЦБ — Будущее экономики зоны евро.

BREXITКомпания Azimo создала дочернюю компанию Azimo BV в Голландии.

Утверждение этого шага делает Azimo первой британской финтех-компанией, разделившей свои британские и европейские операции в ожидании Brexit (на самом деле), все переводы Azimo, отправляемые из-за пределов Великобритании, теперь обрабатываются новой дочерней компанией.

WEX пошел по аналогичному маршруту с лицензией EMI, также в Нидерландах.

Этот шаг позволяет WEX предоставлять услуги в качестве платежного учреждения европейским клиентам WEX и подкрепляет европейскую стратегию роста WEX. Компания будет обслуживать клиентов в странах ЕС и странах, не входящих в ЕС, из офисов в Великобритании и Нидерландах.

ПОЛОЖЕНИЕ (США)Федеральная торговая комиссия (FTC) начала предварительное расследование по Visa и MasterCard.

Регулирующий орган изучает, блокируют ли Visa, Mastercard и другие крупные эмитенты дебетовых карт розничные торговцы от маршрутизации транзакций по картам через альтернативные сети.

ЦИФРОВАЯ И ЭЛЕКТРОННАЯ КОММЕРЦИЯИндекс розничной торговли BRC KPMG показывает, что общий объем розничных продаж увеличился на 0,6% в октябре по сравнению с увеличением на 1,3% в октябре 2018 года.

Интернет-продажи непродовольственных товаров выросли на 5,1% в октябре по сравнению с ростом на 7,6% в октябре 2018 года.Уровень проникновения непродовольственных товаров в Интернете увеличился с 29,8% в октябре 2018 года до 31,6%.

NatWest теперь поддерживает Apple Pay для своих клиентов бизнес-банкинга.

NatWest запустила новую функцию для всего ассортимента дебетовых карт VISA.

Rabobank также представляет Apple Pay для своих голландских клиентов.

Curve добавила поддержку Samsung Pay в Великобритании.

Этот шаг означает, что держатели карт смогут использовать все карты Visa и MasterCard, поддерживаемые Curve, через Samsung Pay, а не через собственное банковское приложение, что позволит избежать недостаточной поддержки предложения Samsung в Великобритании.

Nets поддерживает мобильные платежи для Финского сберегательного банка OmaSp.

Первоначально OmaSp будет предлагать Google Pay для держателей кредитных карт Visa, а в будущем расширит предложение на дебетовые и электронные карты.

Купи сейчас, плати потом схем вызывают финансовые затруднения у более трети британских миллениалов.

Ежегодное исследование благополучия на рабочем месте, проведенноеHastee, показало, что 56% работников поколения миллениума утверждают, что схемы «купи сейчас, плати потом» побуждают их тратить деньги, которые они, возможно, не могут себе позволить.

Блумберг сообщает, что JPMorgan Chase разработал электронный кошелек.

Кошелек позволяет компаниям, занимающимся электронной коммерцией и экономикой, таким как Amazon и Airbnb, предлагать своим клиентам виртуальные банковские счета.

В то время как компании будут избегать комиссий за обработку платежей TPP, JPM выиграет от того, что станет единственным поставщиком платежей для технологических компаний, предлагающих своим клиентам электронный кошелек.

Mastercard и Tappy Technologies объявили о стратегическом партнерстве по продвижению модных носимых устройств.

Обе компании будут сотрудничать, чтобы обеспечить возможность бесконтактных платежей с помощью модных носимых устройств, встраивая свои соответствующие технологии в ряд аксессуаров, начиная с аналоговых часов Timex Group.

ПРИОБРЕТЕНИЕ / ОБРАБОТКАNexi и ACI Worldwide сотрудничают, чтобы предлагать коммерческим клиентам банков-партнеров Nexi VAS в точках продажи.

Решение UP Retail Payments компанииACI будет использоваться Nexi для предоставления новых, инновационных услуг для своих 1.4м POS терминал. Платформа уровня VAS позволит Nexi централизовать подключение и распространение всех существующих и будущих услуг VAS, позволяя продавцам предлагать такие услуги, как обработка ваучеров на питание компании, баллов лояльности и т. Д.

ПОВТОРЯЮЩИЕСЯ ПЛАТЕЖИGoCardless запускает глобальную сеть, разработанную специально для регулярных платежей без границ.

Новая сеть утверждает, что впервые объединяет банковские дебетовые системы со всего мира.Он будет использовать TransferWise для предоставления возможности обмена иностранной валюты, позволяющей производить расчеты в национальной валюте пользователя. Эта разработка позволяет клиентам GoCardless собирать и выплачивать платежи в более чем 30 странах по всему миру, что составляет более 70% глобального объема регулярных платежей.

КИТАЙСКИЙ ПЛАТИТVisa приветствует объявление Tencent о намерении поддерживать международные карточные схемы в своем мобильном кошельке.

Visa заявляет, что объявление Tencent является «большим шагом вперед как для потребителей, путешествующих за границу в Китай, так и для платежной индустрии в целом.«Мне не удалось найти англоязычную версию объявления, но я вижу WeChat Pay, позволяющий использовать международные карты для мобильных платежей.

Тем временем Alipay также объявила, что работает над обходным решением, используя предоплаченную карту от Bank of Shanghai.

Посетители, не являющиеся гражданами Китая, могут загрузить приложение Alipay и использовать функцию «Tour Pass», чтобы использовать карту предоплаты, которую они загрузили в юанях, для оплаты с помощью QR-кодов.

Worldline добавляет WeChat Pay в свое платежное решение в Швейцарии.

UnionPay International на уровне выпуска международных карт и их использования участниками выставки в Китае с помощью местных приложений.

Карты UnionPay, выпущенные за пределами материкового Китая, достигли более 120 миллионов, хотя в Европе их немного, в настоящее время ускоряется выпуск коммерческих карт с 700 000, выпущенными в 13 странах, включая Португалию (Millenium Bank), Россию и Кению. Участникам China International Import Expo предлагается воспользоваться услугой мобильных платежей UnionPay, используя электронные кошельки на основе технологий UnionPay.

ЦИФРОВОЙ И РОЗНИЧНЫЙ БАНКMarqueta выпустила отчет, в котором изучается, как потребители пользуются банковскими услугами в 2019 году.

Только 23% британских потребителей говорят, что они будут испытывать неудобства, если физически закроют все отделения банка, что позволяет предположить, что почти три четверти потребителей с удовольствием проводят свои банковские операции удаленно. Более половины британских потребителей пользуются услугами цифрового банкинга в той или иной форме наряду со своими традиционными банками.

МОШЕННИЧЕСТВО И КИБЕРБЕЗОПАСНОСТЬPay.UK ответила на отчет Специального комитета Казначейства о мошенничестве (см. 01/11), поддержав закон, лежащий в основе CRM.

ОТКРЫТЫЙ БАНК И PSD2Open Banking Europe объявила о запуске Директории прозрачности OBE PSD2,

Каталог содержит информацию о PSD2 и API Open Banking. Справочник прозрачности в настоящее время содержит информацию о более чем 1500 порталах разработчиков банков; информация о других банках и финансовых учреждениях появится в ближайшие шесть месяцев.

Mobey Forum и Aite Group опубликовали результаты количественного онлайн-исследования Open Banking

Отчет показывает, насколько потребители заинтересованы в пяти открытых банковских услугах: информация о счете, оплата банком, сравнение продуктов, финансирование покупок и проверка личности. Исследование ясно показывает, что когда дело доходит до финансовых услуг, доверие чрезвычайно важно, и те, кто не заинтересован в услугах, указывают в качестве основной причины проблемы с безопасностью.Потребители решительно предпочитают, чтобы их основной банк предоставлял такие услуги другим поставщикам.

ТРАНСГРАНИЧНЫЙSWIFT начал процесс миграции EURO1 на стандарт ISO 20022 в партнерстве с EBA CLEARING.

Перенос планируется завершить до крайнего срока в ноябре 2021 года, чтобы свести к минимуму усилия участников рынка во время перехода и упростить переключение между обеими платежными системами в евро в течение дня.

БЛОКЧЕЙН / DLT / КРИПТОАССЕТЫСовет ЕС опубликовал проект Совместного заявления Совета и Комиссии о последних событиях, связанных со стейблкоинами.

В заявлении подчеркивается, что глобальные проекты стейблкоинов требуют глобального ответа и не должны вводиться в действие в ЕС до тех пор, пока соответствующие риски и проблемы не будут должным образом устранены.

ОТЧЕТ О ПЛАТЕЖАХDeloitte : Платежные тенденции 2020.

Deloitte ожидает, что 2020 год будет означать формулировку «больших ставок» в сфере платежей и увидит пять новых тенденций, способствующих изменениям, создающих проблемы и создающих возможности. В документе рассматривается, какие последствия в совокупности могут иметь эти тенденции для платежных компаний в следующем году, и какие новые стратегии и действия заинтересованных сторон могут быть предприняты в ответ?

РАЗРАБОТКА СХЕМЫПоявляются отчеты об Инициативе Панъевропейской платежной системы (PEPSI).

Сообщается, что двадцать европейских банков участвуют в обсуждении европейской схемы, и вскоре будет принято решение о том, переходить ли разработку к следующему этапу технико-экономического обоснования.

Выступление Deutsche Bundesbank — Занавес для будущего платежей: от Bigtechs и Fintechs до смартфонов и стабильных монет упоминается PEPSI, хотя и не по имени, что подтверждает наличие дискуссий.

КОРПОРАТИВНАЯ ДЕЯТЕЛЬНОСТЬGoogle : Носимые устройства помогают большему количеству людей: Google приобретает Fitbit

Google заявляет, что добилась прогресса с партнерами в этой области с Wear OS и Google Fit, но видит возможность инвестировать еще больше в Wear OS, а также вывести на рынок носимые устройства Made by Google.ЕС выразил озабоченность по поводу этой сделки в отношении конкуренции.

Santander приобретает контрольный пакет акций британской финансовой компании Ebury за 350 млн фунтов стерлингов.

Инвестиции, которые соответствуют цифровой стратегии Сантандера по ускорению роста за счет новых предприятий, укрепят предложение Global Trade Services. Поставщик услуг обмена иностранной валюты и международных платежей, специализирующийся на МСП, продолжит работу как независимое подразделение. Новые средства будут использованы в первую очередь для поддержки планов Ebury по выходу на новые рынки в Латинской Америке и Азии.

SIA пакеты акций перешли из рук в руки по мере того, как CDP Equity и FSIA Investimenti (инвестиционные инструменты, спонсируемые государством) усиливают свои владения.

Очень сложная сделка, которая предусматривает приобретение пакетов акций SIA в F2i, HAT, Intesa Sanpaolo и UniCredit и оставляет менее 20% компании Banco Bpm, Intesa Sanpaolo, Unicredit, Mediolanum и Deutsche Bank, поддержит CDP. желание развивать SIA в платежной среде в качестве серьезного итальянского и европейского игрока

Wirecard инвестирует в комплексный портфель лицензий для цифровых платежей путем приобретения в Китае.

Wirecard постепенно приобретет все акции платежной системы AllScore в Пекине. По завершении Wirecard будет владеть 80% всех акций AllScore. Опцион колл позволяет Wirecard приобрести оставшиеся 20% акций через два года.

ПОЛОЖЕНИЕ (НДС ЕС)Совет ЕС опубликовал Общий подход к передаче и обмену данных о платежах, относящихся к НДС.

В ответ Финансовая отрасль против мошенничества с НДС : опубликовала совместный документ с изложением позиции.Четыре отраслевых органа, поддерживая борьбу с мошенничеством с НДС, не любят предложения, изложенные в проекте Директивы, особенно они считают их несоразмерными с точки зрения объема, объема требуемых данных и стоимости. Сообщается, что ЕС в значительной степени отклонил опасения и рекомендации представителей отрасли.

ПОЛОЖЕНИЕ (Brexit)FCA Заявление о политике — Brexit — Нормативные технические стандарты для SCA.

Это заявление о политике PS19 / 26 подтверждает нормативные технические стандарты для надежной аутентификации клиентов и общих и безопасных открытых стандартов связи, которые будут применяться в Великобритании в случае выхода Великобритании из ЕС без заключения сделки.

Сбербанк намерен расширить ипотечные кредиты и кредитные карты после публикации рекордной прибыли за финансовый год

ПАО «Сбербанк России» сосредоточится на увеличении своей доли на рынке ипотечных жилищных кредитов и кредитных карт, заявили его руководители после того, как крупнейший кредитор России объявил о рекордной прибыли.

Сбербанк будет стремиться расширяться «быстрее, чем рынок» в этих высококонкурентных сегментах, сказал аналитикам финансовый директор Александр Морозов во время раунда финансовых результатов 28 февраля.

Российский банковский сектор намерен расширить розничное кредитование на 10–12% в 2018 году и корпоративное кредитование на 6–8%, по его оценкам, добавив: «В целом, я считаю, что мы будем на уровне сектора или немного лучше, чем в секторе за счет ипотеки и кредитных карт ».