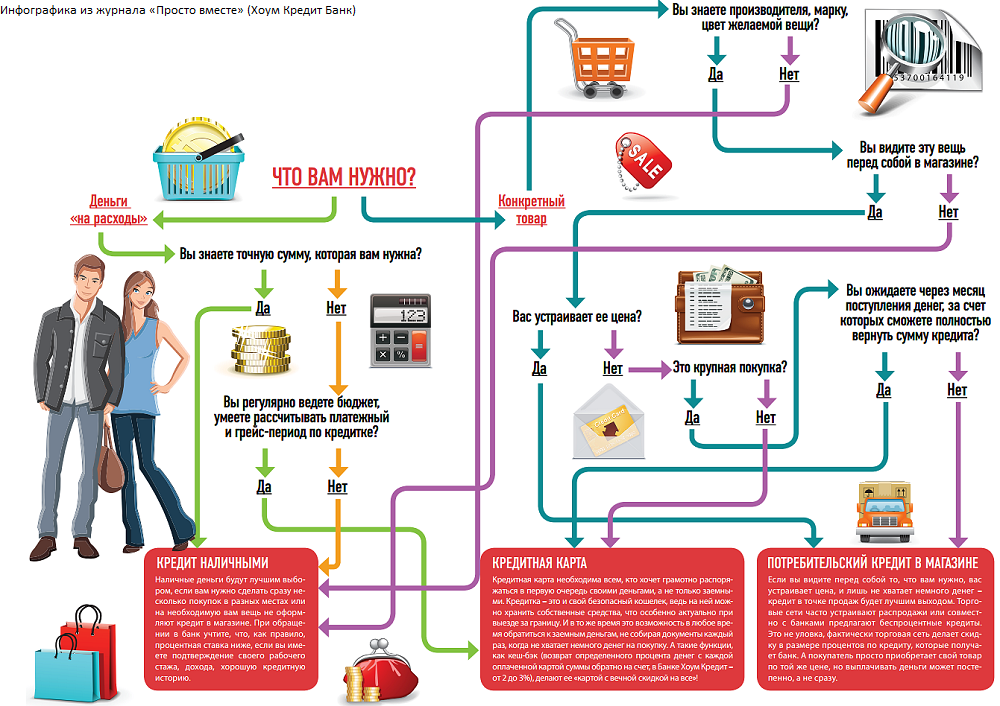

Как взять кредит с плохой кредитной историей: что поможет избежать отказа

Просрочки по кредитам, большие задолженности — все это портит кредитную историю. Рассказываем, что это такое, как ее улучшить и взять новый заем даже с проблемной историей

Фото: Shutterstock

По данным Банка России на начало октября, задолженность россиян по кредитам составляла ₽23,5 трлн — это примерно на ₽3,6 трлн больше, чем в начале 2021 года. Из них 4,3%, или более ₽1 трлн, — ссуды с просроченными более чем на три месяца платежами.

В России потребительское кредитование растет высокими темпами, в том числе причиной была мягкая денежно-кредитная политика ЦБ. «Ставки доступные, инфляционные ожидания высокие. И желание пусть залезть в кредит, но купить побыстрее вещь, прежде чем она подорожает, естественно, у людей возникает», — отмечала глава Банка России Эльвира Набиуллина в интервью РБК.

Средний показатель долговой нагрузки (ПДН) по потребкредитам, выданным во втором квартале, достиг 61,1%, следует из данных Банка России.

www.adv.rbc.ru

Фото: Shutterstock

ПДН может влиять на решение кредитной организации о выдаче кредита, а также на условия займа. Другой важный фактор — кредитная история заемщика. Это документ, который характеризует его платежную дисциплину. Ее формируют бюро кредитных историй (БКИ), список которых можно посмотреть на сайте Банка России.

Для этого они используют информацию, которую им передают кредиторы — не только банки и микрофинансовые организации, но и арбитражные управляющие, ипотечные агенты, лизингодатели и гаранты. Кроме того, в бюро могут поступать данные о судебных постановлениях и взысканиях. Например, по долгам за услуги связи, ЖКХ, по невыплаченным алиментам.

Например, по долгам за услуги связи, ЖКХ, по невыплаченным алиментам.

Кредитная история делится на четыре части: титульную, основную, закрытую и информационную. В первую входят личные данные: номер паспорта, дата рождения и так далее. В основной части описываются кредиты, их срок, указаны просрочки, сведения о банкротстве, кредитный рейтинг заемщика. Сюда также могут входить данные о взысканиях.

Закрытая часть включает информацию о том, кто выдавал вам кредиты, передавалась ли ваша задолженность кому-то еще, а также данные об организациях, которые запрашивали вашу кредитную историю. В информационной части указываются обращения за кредитами и займами, в том числе те, где вам отказали, и описываются причины. Кроме того, в этом разделе прописаны «признаки неисполнения обязательств», если они были. Это две просрочки подряд в течение 120 дней.

Информационную часть может посмотреть любое юридическое лицо, но только в целях выдачи кредита или займа. Основную часть могут изучить банк, МФО, страховая компания или работодатель, но только с вашего письменного разрешения.

Основную часть могут изучить банк, МФО, страховая компания или работодатель, но только с вашего письменного разрешения.

Кредитная история включает записи за семь лет. Как правило, кредитная история хранится в нескольких бюро. Кредиторы сами их выбирают, так что ваша история может храниться по частям в нескольких местах.

Для того чтобы узнать, в каком БКИ есть ваши данные, нужно отправить запрос в Центральный каталог кредитных историй Банка России. Это можно сделать через портал «Госуслуги», однако в этом случае будут использоваться данные вашего действующего паспорта. Если вы хотите узнать кредитную историю по старому паспорту, то можно обратиться в любое бюро кредитных историй, банк, отделение почтовой связи или на сайт Банка России.

Заемщик может запросить свою кредитную историю у бюро в любой момент. Заказать ее в электронном виде можно бесплатно дважды в год.

Фото: Shutterstock

Если у вас уже есть кредит с просроченными платежами, который вы еще не выплатили до конца, то вряд ли вам оформят новый заем. Однако ситуации бывают разные. Например, в вашей истории может быть допущена ошибка, поэтому стоит проверять ее самостоятельно.

Однако ситуации бывают разные. Например, в вашей истории может быть допущена ошибка, поэтому стоит проверять ее самостоятельно.

Кредитную историю можно оспорить, если в ней есть опечатки, неактуальные и недостоверные данные. Для этого нужно обратиться в БКИ, в котором хранится история, и написать заявление о внесении изменений или дополнений. После этого бюро направит запрос источнику формирования кредитной истории, которым, как правило, является кредитор. Проверка будет идти в течение 30 дней.

С 1 января 2022 года, для того чтобы оспорить кредитную историю, можно будет обращаться непосредственно к кредитору, а не подавать заявление в бюро. Если он подтвердит достоверность новых сведений, то кредитную историю поправят, если нет — то все останется как есть. Отказ можно оспорить в суде. Если бюро не проводит проверку вашего заявления, то также можно обратиться в суд.

Фото: Pexels

Если у вас был трудный период в жизни, вы не могли платить по кредитам вовремя, но закрыли все долги, то ваша кредитная история все равно испорчена. Убрать информацию из нее нельзя. Однако у вас все же может получиться оформить новый заем. Некоторые банки предлагают программы по улучшению кредитной истории, в которых, соответственно, нужно брать определенные кредиты и успешно их выплачивать. Таким образом, в вашей кредитной истории станут появляться выплаченные займы, которые будут позитивно на ней сказываться.

Убрать информацию из нее нельзя. Однако у вас все же может получиться оформить новый заем. Некоторые банки предлагают программы по улучшению кредитной истории, в которых, соответственно, нужно брать определенные кредиты и успешно их выплачивать. Таким образом, в вашей кредитной истории станут появляться выплаченные займы, которые будут позитивно на ней сказываться.

Если вам не подходит такой вариант, можно попробовать сделать все самостоятельно. Некоторые банки выдают кредиты даже клиентам с плохой историей. Как отметили в «Эквифаксе», в этом случае не стоит рассчитывать на то, что вам дадут крупный заем. Обычно банки готовы оформить кредит не более чем на ₽100 тыс. Ставка при этом будет высокая. Если вам его одобрили, то лучше от него не отказываться. Нужно делать своевременные платежи, и тогда в истории появятся новые, положительные записи. И в будущем вам может быть проще взять новый кредит.

Например, можно оформить кредитную карту или взять в кредит недорогую бытовую технику, если вы уверены, что сможете вовремя погасить долг.

Также можно рефинансировать текущие кредиты, если вы найдете более выгодное предложение в банке. Это поможет снизить кредитную нагрузку. Подробнее о рефинансировании мы писали здесь.

Кроме того, стоит собрать как можно больше документов, чтобы получить положительный ответ от банка. В том числе справку о доходах. Может помочь и поручительство человека с хорошей кредитной историей. Однако нужно помнить, что это большая ответственность. Если вы не будете выплачивать кредит вовремя, то просрочки запишут не только в вашу кредитную историю, но и в историю вашего поручителя.

Банк охотнее выдаст кредит, если вы возьмете его под залог недвижимости. Тем не менее такой вариант стоит рассматривать только в случае крайней необходимости. Если что-то случится и вы не сможете погасить заем, то потеряете недвижимость. По закону вас не могут лишить единственного жилья, особенно если у вас есть несовершеннолетние дети. Однако риски серьезные.

Если что-то случится и вы не сможете погасить заем, то потеряете недвижимость. По закону вас не могут лишить единственного жилья, особенно если у вас есть несовершеннолетние дети. Однако риски серьезные.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Как правильно брать кредит? — НБРБ. Единый портал финансовой грамотности

#деньги #личный бюджет #кредиты #кредитная история

Каждый из нас хотя бы раз в жизни оказывался в ситуации, когда собственных денег не хватало и необходимо было взять в долг.

Конечно, можно попросить о помощи родственников или друзей. Но, если это невозможно, приходится обращаться в финансово-кредитное учреждение.

Так ли сильно вам нужен кредит?

Первое, что нужно сделать – это трезво оценить необходимость кредитования. Помните, что долг в любом случае придется возвращать, и не просто, а с процентами. Процесс может растянуться на многие месяцы, радость от завтрашней покупки может быстро сойти на нет, а вот ваш кошелек будет еще долго ощущать последствия.

Если вы подумываете взять кредит на айфон последней модели или дизайнерскую сумку – стоит отказаться от этой затеи. Другое дело, если вам необходим новый ноутбук для работы – гаджет будет приносить вам деньги в будущем, что в конечном итоге поможет покрыть расходы на его приобретение.

Многие берут кредиты на недвижимость, и это тоже может быть разумно. Если вы снимаете квартиру и каждый месяц платите весомую сумму денег арендатору – можно начать вместо этого платить банку и постепенно оплачивать уже собственное жилье. Однако здесь важно учесть, что ежемесячный платеж по кредиту на недвижимость во многих случаях будет выше ежемесячной платы за аренду.

Если вы снимаете квартиру и каждый месяц платите весомую сумму денег арендатору – можно начать вместо этого платить банку и постепенно оплачивать уже собственное жилье. Однако здесь важно учесть, что ежемесячный платеж по кредиту на недвижимость во многих случаях будет выше ежемесячной платы за аренду.

Полезными могут быть кредиты на авто, на обучение, на ремонт и многие другие вещи – все зависит от конечной цели. Перед тем, как брать кредит, хорошо подумайте – это действительно необходимо и принесет пользу, или без займа вполне можно обойтись?

Какие бывают кредиты?

Для разных целей подходят разные виды займов, и существует их немало. Разделим их на несколько категорий:

По целевой направленности. Нецелевые кредиты можно тратить на что угодно – вы просто получаете от банка определенную сумму денег и распоряжаетесь ей, как хотите. Целевые кредиты можно тратить на строго определенную цель: недвижимость, автомобиль, обучение, конкретный товар в магазине. Зачастую в рамках целевого кредитования клиент даже не держит деньги в руках – банк напрямую перечисляет их продавцу товара или услуги.

Зачастую в рамках целевого кредитования клиент даже не держит деньги в руках – банк напрямую перечисляет их продавцу товара или услуги.

По способу получения денег. Здесь возможны три основных варианта: клиент либо получает деньги наличными в кассе банка, либо происходит перечисление на карточку, которой клиент будет пользоваться по своему усмотрению, либо деньги сразу перечисляются на счет продавца товара или услуги, минуя руки клиента.

По способу обеспечения. Когда банк дает вам крупную сумму денег, ему нужны гарантии возврата. Если банк их не требует – вы получаете необеспеченный кредит. В противном случае речь пойдет об обеспеченном кредите. В качестве обеспечения может использоваться поручительство – это когда другой человек берет на себя ответственность по вашему займу и банк будет требовать деньги c него, если вы перестанете платить. Также возможен залог – например, недвижимости или автомобиля. Если клиент не исполняет обязательства по кредиту, банк может продать его собственность и за счет вырученных средств покрыть долг. Также в качестве обеспечения может использоваться гарантийный депозит.

Также в качестве обеспечения может использоваться гарантийный депозит.

По срокам возврата. Кредиты могут быть краткосрочными и долгосрочными. В первом случае клиент берет на себя обязательство вернуть долг за короткий промежуток времени – например, несколько месяцев или полгода (до года). При долгосрочном кредитовании на возврат долга могут отводиться годы и даже десятилетия.

По технике предоставления. Здесь различают три основных варианта. Первый – единовременная выдача, при которой вы сразу получаете всю сумму денег в рамках кредитного договора. Второй – кредитная линия. Банк будет предоставлять вам деньги траншами, постепенно. Такой способ часто используется, например, при финансировании высшего образования. Третий способ – возобновляемая кредитная линия или овердрафт. При таком подходе банк выделяет вам определенный кредитный лимит, в рамках которого вы можете тратить деньги, после чего погашать задолженность и снова тратить.

По схеме погашения задолженности – об этом подробно рассказываем ниже.

Платеж по кредиту — из чего он состоит?

Обычно уже в следующем месяце после того, как вы получили кредит, нужно будет начинать по нему платить. В редких случаях банк может предоставить небольшую отсрочку погашения основного долга, но проценты все равно придется начинать выплачивать сразу, да и в целом отсрочка – это скорее исключение, чем правило.

Итак, каждый месяц вам нужно будет сделать банку платеж. Он состоит из погашения части основного долга и процентов. При этом соотношение между основным долгом и процентами может быть разным в зависимости от схемы погашения. Есть три варианта:

Дифференцированный платеж. В этом случае сумма основного долга делится равными долями на весь период кредитования, а проценты начисляются ежемесячно на остаток долга. Соответственно, каждый месяц вы будете оплачивать одну и ту же часть основного долга плюс проценты, которые будут уменьшаться по мере погашения долга. Общий платеж будет постепенно уменьшаться.

Особенности дифференцированного платежа:

- Нагрузка на семейный бюджет будет постепенно снижаться по мере уменьшения процентных платежей.

- Такие кредиты удобно погашать досрочно, любой «внеурочный» платеж принесет реальную экономию.

- Общая сумма переплаты будет меньше, чем по кредиту с аннуитетной схемой погашения.

Аннуитет. В этом случае вы возвращаете долг равными платежами. Каждый платеж включает в себя некоторую часть основного долга и проценты, начисленные на остаток. При этом важным нюансом является то, что в первые месяцы кредитования погашаются в основном проценты, а в последние – в основном основной долг.

Особенности аннуитета:

- Каждый месяц вы должны платить банку одну и ту же сумму денег – это удобно для планирования личного бюджета.

- В начале кредитования ежемесячный платеж будет меньше, чем при дифференцированном погашении – это особенно важно, если кредит крупный, и платежи по нему весомые.

- Общая переплата будет больше, чем при дифференцированном платеже – это минус.

- Такие кредиты имеет смысл досрочно погашать в начале кредитования – так вы действительно сможете уменьшить переплату. Если платить сверх графика в конце – это не приведет к существенному снижению переплаты, ведь основная часть процентов уже выплачена.

Если платить сверх графика в конце – это не приведет к существенному снижению переплаты, ведь основная часть процентов уже выплачена.

Если платить сверх графика в конце – это не приведет к существенному снижению переплаты, ведь основная часть процентов уже выплачена.Платежи равными долями. При таком подходе, как и при аннуитете, вы возвращаете долг равными платежами. Но рассчитываются они по-другому: весь основной долг и все причитающиеся проценты будут сразу поделены на определенное количество равных частей и ежемесячно вы будете погашать одну и ту же сумму основного долга и процентов.

Особенности платежа равными долями:

- Всегда одинаковый размер платежа удобен для планирования личного бюджета.

- Как и в случае аннуитета, в начале кредитования ежемесячный платеж будет меньше, чем при дифференцированном погашении.

- Общая сумма переплаты будет меньше, чем при аннуитете.

В момент заключения кредитного договора стоит не только уточнить схему погашения, но и попросить банк предоставить вам график платежей. Там будет четко видно, какую сумму и когда нужно внести, сколько основного долга причитается к уплате и сколько – процентов.

На что еще обратить внимание в кредитном договоре?

Помимо вида кредитного продукта и схемы погашения займа, в момент заключения кредитного договора стоит обратить внимание и на другие условия:

Сумма и срок кредита. Сума кредита — это размер кредита, который банк решает выдать, исходя из степени возможного риска и платежеспособности клиента. Сегодня белорусы имеют возможность получать кредиты только в белорусских рублях. В кредитном договоре прописывается срок, на который выдается кредит, и схема погашения основного долга.

Процентная ставка. А именно, какой ее размер, и является она фиксированной или переменная. Логично, что чем ниже процентная ставка – тем, как правило, выгоднее. Если ставка фиксирована – она останется неизменной на протяжении всего срока кредитования. А вот переменная ставка переменная годовая процентная ставка рассчитывается исходя из расчетной величины, привязанной к базовому показателю. Согласно законодательству, банк не может в одностороннем порядке увеличить размер процентов за пользование кредитом. Но если изменяется базовый показатель, к которому привязана процентная ставка, то она тоже меняется.

Но если изменяется базовый показатель, к которому привязана процентная ставка, то она тоже меняется.

Порядок предоставления и возврата кредита. Банк предлагает два варианта оформления кредита: в учреждении банка или через интернет, так называемый интернет-кредит (или онлайн-кредит). При оформлении этого пункта договора банк обязан предложить один из бесплатных способов предоставления и возврата кредита. Если вы намерены погашать кредит досрочно – обязательно удостоверьтесь, что договором предусмотрена такая возможность. Если платить по кредиту больше, чем установлено графиком платежей, можно снизить итоговую переплату, так что это выгодно.

Ответственность сторон за неисполнение или ненадлежащее исполнение своих обязательств по кредитному договору. Для одной стороны (кредитополучателя) это в первую очередь своевременная выплата суммы основного долга и процентов, информирование об изменении персональной информации, содержащейся в договоре. Ответственность другой стороны (банка) в основном заключается в правильном исчислении процентов и соблюдении условий выдачи кредита.

Взимать какие-либо дополнительные платежи (комиссионные и иные вознаграждения) за пользование кредитом банкам законодательно запрещено. То есть расходы, связанные с предоставлением и возвратом кредита, банк должен включать в процентную ставку (например, по рассмотрению документов, сопровождению кредита, выпуску и обслуживанию дополнительной карточки и другие). Но иногда можно встретить прочие платежи, которые не являются обязательными и не входят в размер процентов за пользование кредитом. Чаще всего они появляются по инициативе кредитодателя и становятся платой за определенные операции (например, страховые взносы по договору добровольного страхования; плата за оформление сделок, которые связаны с исполнением обязательства по кредитному договору (договору поручительства, договору залога и др.).

Подписав кредитный договор, человек тем самым соглашается со всеми прописанными условиями и принимает на себя обязательства по их выполнению. Поэтому, прежде чем сделать этот шаг, договор необходимо внимательно прочитать, обратив особое внимание на основные (существенные) условия.

Когда точно не стоит брать кредит?

Выше мы уже говорили о том, что не стоит брать кредит для покупки товаров или услуг, в которых нет острой необходимости.

Кроме того, стоит отказаться от идеи кредитования, если получить займ вас просит другой человек, которому отказали в кредите.

Также нельзя брать в долг ради инвестиций, даже если вам кажется, что доход, полученный за счет инвестиций, сможет с лихвой покрыть проценты по заемным средствам. Ведь инвестиции – это дело рискованное. Вы можете не получить запланированную доходность и денег не будет. А платить по кредиту все равно нужно.

Не стоит брать на себя обязательства по кредиту, если у вас нет стабильных источников дохода либо если предполагаемый платеж по кредиту будет занимать слишком значительную часть вашего ежемесячного бюджета.

Помните, что кредит – не игрушка, а серьезные финансовый инструмент, требующий взвешенного и внимательного подхода. Кредит станет полезным помощником, если вы будете пользоваться им грамотно, и может навредить, если относиться к вопросам кредитования беспечно.

Как получить кредит без кредита

управление капиталом

6 апреля 2021 г. | 9 мин чтения

Что нужно знать, если у вас нет кредитной истории, и вы рассматриваете возможность подачи заявки на личный кредит

6 апреля 2021 г. |9 мин чтения

Хотите профинансировать покупку, которая не попадает в категорию кредита, как ипотека или автокредит? Некоторые личные кредиты могут финансировать самые разные вещи из-за свободы, которую они дают заемщику.

Но без кредитной истории получение любого кредита может быть проблемой, по данным Бюро финансовой защиты потребителей (CFPB). Однако это не значит, что вариантов нет. Продолжайте читать, чтобы узнать больше о том, как получить личный кредит, даже если вы еще не установили кредит.

Как работают личные кредиты?

Потребительские кредиты предлагаются всеми видами кредиторов, включая традиционные банки, интернет-банки и сайты однорангового кредитования. Многие рекламируют личные кредиты как относительно небольшие необеспеченные кредиты, которые позволяют заемщикам тратить деньги по своему усмотрению. Это означает, что кредитные решения основаны на кредитоспособности и не подкреплены залогом, таким как автомобиль или дом.

Многие рекламируют личные кредиты как относительно небольшие необеспеченные кредиты, которые позволяют заемщикам тратить деньги по своему усмотрению. Это означает, что кредитные решения основаны на кредитоспособности и не подкреплены залогом, таким как автомобиль или дом.

Но у кредиторов могут быть свои определения. И некоторые кредиторы могут предложить обеспеченные кредиты. А некоторые ссуды, такие как ссуды до зарплаты или титульные ссуды, могут иметь дополнительные риски или быть более дорогими. Поэтому убедитесь, что вы полностью понимаете условия любого кредитного договора, прежде чем брать на себя обязательства.

Что означает отсутствие кредита?

Вы можете думать о кредитной истории как о послужном списке того, как кто-то обращается с долгами. По данным CFPB, он охватывает прошлые долги и текущий статус. В агентстве говорят, что информация собирается в кредитных отчетах. Затем эти отчеты можно использовать для расчета кредитных рейтингов и для оценки вероятности того, что человек погасит кредит в будущем.

Но если у кого-то мало или совсем нет кредитной истории, это затрудняет выполнение всего этого, что может сделать доступ к кредиту проблемой. Это более распространено, чем вы думаете. Согласно последнему исследованию CFPB, почти 20% взрослых американцев страдают от отсутствия кредитной истории. CFPB называет их «невидимыми для кредита» или «неподдающимися оценке».

Полезно знать, что отсутствие кредита — это не то же самое, что плохой кредит. И люди могут быть невидимыми или недооцененными по ряду причин. Вы также можете увидеть, что это называется наличием тонкого или недостаточного кредитного файла. И это могло произойти по ряду причин. Вот некоторые из них:

- Раньше они никогда не обращались за кредитом или кредитной картой. Например, молодой человек, впервые выбивающийся самостоятельно, или тот, кто только что переехал из другой страны.

- На их кредитных счетах нет недавней активности. CFPB называет этот файл устаревшим. Если в течение шести месяцев после расчета кредитного рейтинга не было сообщено об активности, это может повлиять на оценку.

- Их кредитные счета закрыты. Это еще один пример устаревшего файла. Вы могли видеть, что это случилось с кредитом женатого человека. Женитьба не объединяет автоматически кредитные истории пары. Поэтому, если кто-то, у кого раньше были свои собственные счета, закрывает их после того, как связал себя узами брака, это может повлиять на их кредитоспособность.

- У них есть кредит, но их счет был открыт слишком недавно. Существует множество факторов, влияющих на сроки, но CFPB объясняет, что может пройти шесть месяцев, а иногда и больше, чтобы новый кредитный счет стал поддающимся оценке.

- Их кредитная история не сообщается. Существует несколько кредитных бюро, которые составляют кредитные отчеты. И есть несколько кредитных рейтингов и моделей подсчета очков. Если о кредитной деятельности не сообщается во все бюро, лицо может не подлежать скорингу, в зависимости от того, какой отчет и модель скоринга используются.

Отсутствие или отсутствие кредитной истории может стать проблемой, когда дело доходит до займа. Но то, что кредит невидим, не означает автоматически, что личный кредит недоступен.

Но то, что кредит невидим, не означает автоматически, что личный кредит недоступен.

Можно ли получить кредит без кредита?

Поскольку потребительские кредиты могут основываться на кредитоспособности, отсутствие кредита может затруднить получение одобрения. Доступные кредиты могут предоставляться с более высокими процентными ставками, что может увеличить стоимость заимствования.

Если вы не можете получить личный кредит самостоятельно или считаете, что ставки слишком высоки, вы можете попробовать найти поручителя. Согласно CFPB, наличие поручителя дает кредиторам дополнительные гарантии. Это потому, что поручитель соглашается погасить кредит, если вы не можете.

Но важно иметь взаимное доверие с вашим поручителем. Любые негативные действия могут отразиться на обоих ваших кредитных отчетах.

Это требует времени и ответственного поведения, но еще один способ сделать себя более привлекательным для личного кредита — это создать свой кредит до подачи заявки.

Альтернативы и методы построения кредита

Если потребительский кредит сейчас не в планах, могут быть альтернативы. А некоторые могут даже помочь вам заработать кредит, если вы будете делать такие вещи, как своевременные платежи каждый месяц. К сожалению, вы не можете создать кредит в одночасье. Но при наличии терпения и ответственных привычек следующие методы могут привести к успеху.

- Защищенные кредитные карты: Защищенная карта получает свое название от залогового депозита, необходимого после того, как вы получите одобрение. Депозит похож на то, что вы платите арендодателю перед арендой квартиры. Если у вас есть карта, например карта Capital One Platinum Secured, вы можете использовать ее для совершения покупок так же, как и с традиционной картой. Суммы депозита и кредитные лимиты варьируются в зависимости от защищенной карты и эмитента. Как и условия, которые определяют, когда депозит может быть возвращен.

- Студенческие кредитные карты: Начните накапливать кредит в студенческие годы, и вы сможете заложить основу для будущих целей, таких как покупка дома. Многие студенческие кредитные карты были созданы для молодых людей, которые плохо знакомы с кредитованием. Они часто функционируют почти так же, как традиционная кредитная карта. А некоторые, такие как студенческая карта Journey от Capital One, даже предлагают вознаграждение наличными.

- Авторизованный пользователь: Вы можете стать авторизованным пользователем, если любимый человек или кто-то еще, кто вам доверяет, предоставит вам доступ к счету своей кредитной карты. Вы можете получить свою собственную карту, но первоначальный владелец карты в конечном итоге несет ответственность за ежемесячные платежи. Если учетная запись используется ответственно и об этой деятельности сообщается в бюро кредитных историй, статус авторизованного пользователя может помочь вам получить кредит. Но имейте в виду: негативные действия могут повредить вашей репутации.

- Кредиты для строителей: Кредиты для строителей не работают как личные ссуды, потому что они не дадут вам такого же быстрого доступа к наличным деньгам. Но CFPB говорит, что это один из способов получить кредит. Кредит работает в обратном направлении, как вы могли бы ожидать. Деньги, обычно в размере от 300 до 1000 долларов, вносятся на безопасный счет. Затем заемщик выплачивает сумму частями в течение установленного периода времени, обычно от шести месяцев до двух лет. По мере осуществления платежей о них сообщается в бюро кредитных историй. И как только общая сумма будет достигнута, заемщик получит доступ к счету.

Многие студенческие кредитные карты были созданы для молодых людей, которые плохо знакомы с кредитованием. Они часто функционируют почти так же, как традиционная кредитная карта. А некоторые, такие как студенческая карта Journey от Capital One, даже предлагают вознаграждение наличными.

Многие студенческие кредитные карты были созданы для молодых людей, которые плохо знакомы с кредитованием. Они часто функционируют почти так же, как традиционная кредитная карта. А некоторые, такие как студенческая карта Journey от Capital One, даже предлагают вознаграждение наличными. Но CFPB говорит, что это один из способов получить кредит. Кредит работает в обратном направлении, как вы могли бы ожидать. Деньги, обычно в размере от 300 до 1000 долларов, вносятся на безопасный счет. Затем заемщик выплачивает сумму частями в течение установленного периода времени, обычно от шести месяцев до двух лет. По мере осуществления платежей о них сообщается в бюро кредитных историй. И как только общая сумма будет достигнута, заемщик получит доступ к счету.

Но CFPB говорит, что это один из способов получить кредит. Кредит работает в обратном направлении, как вы могли бы ожидать. Деньги, обычно в размере от 300 до 1000 долларов, вносятся на безопасный счет. Затем заемщик выплачивает сумму частями в течение установленного периода времени, обычно от шести месяцев до двух лет. По мере осуществления платежей о них сообщается в бюро кредитных историй. И как только общая сумма будет достигнута, заемщик получит доступ к счету.Если вы найдете метод, который работает для вас, помните, что важно ответственно относиться к своим финансам. Очень важно убедиться, что вы используете кредит ответственно и оплачиваете все свои счета. В некоторых случаях оплата аренды или других счетов может даже помочь вам получить кредит.

Как контролировать свой кредит

Без кредитной истории ваши возможности личного кредита могут быть ограничены. И кредиты, которые вам предлагают, могут иметь более высокие процентные ставки. Но если вы можете найти время, чтобы построить хороший кредит, прежде чем подать заявку на кредит, это может быть выгодно.

Но если вы можете найти время, чтобы построить хороший кредит, прежде чем подать заявку на кредит, это может быть выгодно.

Чтобы понять, в каком положении вы находитесь, вы можете получить копии своих кредитных отчетов в трех основных кредитных бюро на сайте AnnualCreditReport.com.

Вы также можете отслеживать свой кредит с помощью такого инструмента, как CreditWise от Capital One. Это позволяет вам еженедельно получать доступ к вашему кредитному отчету TransUnion®. И вы можете видеть свой кредитный рейтинг VantageScore® 3.0 так часто, как захотите. Кроме того, встроенный симулятор CreditWise поможет вам увидеть возможные последствия получения личного кредита.

Самое приятное то, что это бесплатно для всех, и его использование не повредит вашему кредиту.

Узнайте больше о реакции Capital One на COVID-19 и ресурсах, доступных клиентам. Для получения информации о COVID-19 посетите Центры по контролю и профилактике заболеваний.

Государственные и частные службы помощи различаются в зависимости от местоположения и могут измениться с момента публикации этой статьи. Проконсультируйтесь с финансовым консультантом или соответствующими государственными учреждениями и частными кредиторами для получения самой последней информации.

Проконсультируйтесь с финансовым консультантом или соответствующими государственными учреждениями и частными кредиторами для получения самой последней информации.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3.0, которая является одной из многих моделей оценки кредитоспособности. Это может быть не та модель, которую использует ваш кредитор, но она может быть одним из точных показателей вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю от TransUnion. Некоторые средства мониторинга и оповещения могут быть недоступны для вас, если информация, которую вы вводите при регистрации, не соответствует информации в вашем кредитном досье (или у вас нет файла) в одном или нескольких агентствах по информированию потребителей.

Симулятор CreditWise дает оценку изменения вашего балла и не гарантирует, как он может измениться.

6 апреля 2021 г. |9 мин чтения

Связанный контент

Управление капиталом

Как получить одобрение кредитной карты

статья | 24 ноября 2020 г. | 6 минут чтения

Управление капиталом

Отсутствие кредита против плохой кредитной истории: ключевые различия

статья | 16 января 2020 г. | 8 минут чтения

Управление капиталом

Что такое плохой кредитный рейтинг?

артикул | 21 января 2021 г. | 8 минут чтения

6 личных кредитов, которые окупятся за 1 рабочий день 2022 года

Персональные кредиты быстро стали удобным способом занять небольшие или большие суммы денег. Мало того, что они могут быть использованы для покрытия различных расходов, таких как свадьба, похороны, отпуск, неожиданный счет за лечение, ремонт дома и многое другое, но кредиторы обычно перечисляют средства непосредственно на ваш банковский счет, чтобы вы могли начать использовать это. деньги как можно скорее.

деньги как можно скорее.

На самом деле, некоторые кредиторы даже предоставят вам финансирование уже на следующий день после одобрения.

Итак, Select собрал несколько кредиторов, предоставляющих кредиты на личные нужды, которые предлагают выгодное финансирование, чтобы вы могли покрыть большие расходы в крайнем случае.

При рассмотрении личных кредитов для финансирования всего за один рабочий день мы рассмотрели ключевые факторы, такие как процентные ставки, сборы, суммы кредита и предлагаемые сроки, а также другие функции, включая распределение ваших средств, скидки при автоматической оплате, обслуживание клиентов и как быстро вы можете получить свои средства. (Подробнее о нашей методологии читайте ниже.)

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Лучшие личные кредиты для финансирования всего за один рабочий день

- Лучший общий: LightStream Personal Loans

- Лучший для заимствования больших сумм: SoFi Personal Loans

- Лучший для небольших кредитов: 0 Кредиты

- Лучший для более низкого кредитного рейтинга: Avant Personal Loans

- Лучшее предложение с гибкими условиями: OneMain Financial Personal Loans

- Лучшее для созаемщиков: Prosper Personal Loans

Сравните предложения, чтобы найти лучший кредит

При поиске личного кредита может быть полезно сравнить несколько различных предложений, чтобы найти лучшую процентную ставку и условия оплаты для ваших нужд. С помощью этого инструмента сравнения вам просто нужно ответить на несколько вопросов, чтобы Even Financial определила для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

С помощью этого инструмента сравнения вам просто нужно ответить на несколько вопросов, чтобы Even Financial определила для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Этот инструмент предоставлен и поддерживается Even Financial, системой поиска и сравнения, которая подбирает вам сторонних кредиторов. Любая информация, которую вы предоставляете, предоставляется непосредственно компании Even Financial, и она может использовать эту информацию в соответствии со своими собственными политиками конфиденциальности и условиями обслуживания . Отправляя свою информацию, вы соглашаетесь получать электронные письма от Even. Select не контролирует и не несет ответственности за политику или практику третьих лиц, а также не имеет доступа к каким-либо данным, которые вы предоставляете. Select может получать партнерскую комиссию от партнерских предложений в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Лучший в целом

Персональные кредиты LightStream

Узнать больше

От 5,99% до 22,49%* при подписке на автооплату

$ 5000 до $ 100 000

24–144 месяца*

GOOD

Нет

Нет

0004

См. нашу методологию, применяются условия.

Просмотреть еще

Для кого это? LightStream предлагает низкопроцентные кредиты с гибкими условиями для людей с хорошей кредитной историей или выше, но если у вас отличная кредитная история, вы сможете воспользоваться одними из самых низких процентных ставок (которые варьируются от 3,49% до 19,99% годовых). когда вы также подписываетесь на автоплатеж).

Этот кредитор предоставляет персональные кредиты практически на все цели, кроме высшего образования и малого бизнеса. Диапазон процентных ставок зависит от типа кредита, который вы берете. Автокредиты, например, начинаются с 3,49.% и кредиты консолидации долга в настоящее время начинаются с 5,73%.

Автокредиты, например, начинаются с 3,49.% и кредиты консолидации долга в настоящее время начинаются с 5,73%.

Как правило, вы можете получить свои средства в тот же день, если вы подаете заявку в банковский рабочий день, ваша заявка одобрена и вы подписываете кредитное соглашение электронной подписью и подтверждаете информацию о своем банковском счете для прямого депозита до 14:30. ЕТ. Но если вы не можете уложиться в этот срок, вы сможете получить свои средства на следующий рабочий день.

Еще одним преимуществом использования этого кредитора является то, что LightStream не взимает комиссию за выдачу, администрирование или досрочное погашение, а сроки погашения варьируются от 24 до 144 месяцев.

Лучше всего подходит для заимствования больших сумм

SoFi Personal Loans

Узнать больше

От 7,99% до 23,43% при подписке на автооплату

от 5000 до 100 000 долларов

от 24 до 84 месяцев

от хорошего до отличного

нет

0036

Нет

См. нашу методологию, применяются условия.

нашу методологию, применяются условия.

Просмотреть еще

Для кого это? Персональные кредиты SoFi не только бесплатны, но и предлагаются на более высокие суммы. Заявители могут занять от 5000 до 100 000 долларов, что делает этот личный кредит отличным вариантом для тех, кому нужно больше денег для покрытия более крупных расходов. Средства также, как правило, распределяются быстро — 92,6% заявителей на получение личного кредита получают финансирование в тот же день, если они подписывают свое соглашение до 19:00. ЕТ в рабочий день. В противном случае вы получите свои деньги на следующий день.

Процентные ставки по этим кредитам могут варьироваться от 5,74% до 21,28% годовых, когда вы подписываетесь на автоплатеж, и кредитор предоставит вам скидку 0,25% процентной ставки за это.

Кроме того, вы можете более гибко выбирать тип процентной ставки, которую вы получаете. Соискатели кредита могут выбирать между переменной и фиксированной годовой процентной ставкой. Фиксированные процентные ставки дают вам одну ставку, которую вы платите за весь свой кредит, а переменные процентные ставки колеблются, но SoFi ограничивает их на уровне 14,95%.

Фиксированные процентные ставки дают вам одну ставку, которую вы платите за весь свой кредит, а переменные процентные ставки колеблются, но SoFi ограничивает их на уровне 14,95%.

Лучше всего подходит для небольших кредитов

Персональные кредиты PenFed

Узнать больше

См. нашу методологию, применяются условия.

Просмотреть еще

Для кого это? PenFed на самом деле является федеральным кредитным союзом, который предоставляет множество вариантов личных кредитов для консолидации долгов, ремонта дома, медицинских расходов, автофинансирования и многого другого. Вам не нужно быть членом, чтобы подать заявку, но вам нужно будет зарегистрироваться для членства в PenFed и хранить 5 долларов на соответствующем сберегательном счете, чтобы получать свои средства.

Вы можете получить одобрение на получение кредита от этого кредитора всего на 600 долларов, что делает его отличным вариантом для тех, кому не нужны большие суммы финансирования. Процентные ставки по персональным кредитам варьируются от 4,99% до 17,99%. Не все заявители будут претендовать на самую низкую ставку, поскольку она будет зависеть от вашей кредитоспособности, но чем выше ваш кредитный рейтинг, тем больше вероятность того, что вы получите более низкие процентные ставки.

Процентные ставки по персональным кредитам варьируются от 4,99% до 17,99%. Не все заявители будут претендовать на самую низкую ставку, поскольку она будет зависеть от вашей кредитоспособности, но чем выше ваш кредитный рейтинг, тем больше вероятность того, что вы получите более низкие процентные ставки.

Следует иметь в виду, однако, что PenFed предоставляет свои средства в виде бумажных чеков. Если вы знаете ближайший офис PenFed, вы можете забрать свой чек в любое время непосредственно в банке. В противном случае вы можете получить свои средства уже на следующий день, если оплатите ускоренную доставку.

Узнайте, получили ли вы предварительное одобрение на предложение персонального кредита.

Best для более низкой кредитной оценки

Авант личные кредиты

Узнайте больше

9,95% до 35,99%

Консолидация долга, основные затраты на аварийные затраты, домов

- 33333333333333333333333333333333333333333333333333333333333333333333333333333333333333333333333333н

от 24 до 60 месяцев

Плохо/удовлетворительно

до 4,75%

Нет

До 25 долларов США за каждый просроченный платеж после 10-дневного льготного периода

Нажмите здесь, чтобы узнать, прошли ли вы предварительный отбор на получение персонального кредита. См. нашу методологию, применяются условия.

Просмотреть еще

Для кого это? Avant обычно может предоставить его на следующий рабочий день после вашего утверждения. Кредитор также предлагает личные кредиты на сумму от 2000 до 35 000 долларов, а процентные ставки варьируются от 9,95% до 35,9%.9%. Avant рассмотрит кандидатов с кредитным рейтингом ниже 600, но имейте в виду, что чем выше ваш кредитный рейтинг, тем больше вероятность того, что вы получите самые низкие ставки. Прежде чем вы решите подать заявку на этот кредит, вы можете увидеть, соответствуете ли вы предварительному отбору на ставку, которая находится в нижней части диапазона годовых.

Несмотря на отсутствие штрафов за досрочное погашение, существует комиссия за открытие до 4,75% и комиссия за просрочку платежа в размере до 25 долларов США после 10-дневного льготного периода.

Лучше всего для гибких условий

OneMain Financial Personal Loans

Learn More

18.

00% to 35.99%Debt consolidation, major expenses, emergency costs

$1,500 to $20,000

24, 36, 48, 60 Months

Плохое/удовлетворительное

Фиксированная плата от 25 до 500 долларов США или процентная ставка от 1% до 10% (в зависимости от вашего штата)

Нет

15% (зависит от вашего штата)

Нажмите здесь , чтобы узнать, соответствуете ли вы требованиям для получения индивидуального кредита. См. нашу методологию, применяются условия.

Просмотреть еще

Для кого это? OneMain Financial предлагает несколько более гибкие варианты кредита по сравнению с другими кредиторами. Срок погашения составляет от 24 до 60 месяцев, и OneMain Financial также позволяет заемщикам обеспечить кредит залогом, чтобы потенциально получить процентную ставку на нижнем уровне диапазона кредитора (годовые процентные ставки варьируются от 18,00% до 35,9). 9%). Кроме того, заемщики могут фактически выбрать дату своих ежемесячных платежей и иметь возможность подать заявку с созаявителем.

Плата за выдачу находится на более высоком уровне: либо фиксированная комиссия от 25 до 500 долларов США, либо до 10% от суммы кредита, в зависимости от того, в каком штате вы живете. И хотя штрафы за погашение кредита отсутствуют. рано, есть плата за просрочку, которая обойдется вам в 30 долларов или до 15% (в зависимости от вашего штата). Минимальная процентная ставка, которую предлагает OneMain Financial, намного выше, чем у других кредиторов, а это означает, что вы можете платить большие проценты.

Согласно веб-сайту кредитора, заполнение заявки на кредит и получение решения обычно занимает менее 10 минут (но это, конечно, может варьироваться в зависимости от того, сколько документов вам нужно предоставить). Но как только вы подпишете кредитный договор, вы получите свои средства уже на следующий день.

Лучший для созаемщиков

Персональные кредиты Prosper

Узнать больше

От 7,95% до 35,99%

Консолидация/рефинансирование крупной задолженности, ремонт дома или покупка автомобиля/автомобиля0004

$2,000 to $50,000

24, 36, 48, and 60 months

Good

2.

41% to 5%, deducted from loan proceedsNone

5% от суммы ежемесячного платежа или 15 долларов США, в зависимости от того, что больше (с 15-дневным льготным периодом)

См. нашу методологию, применяются условия.

Просмотреть еще

Для кого это? Prosper позволяет созаемщикам подавать совместное заявление, что, безусловно, может быть огромным преимуществом для некоторых потенциальных заемщиков, если учесть тот факт, что это не относится ко всем кредитам.

Созаемщик может быть выгоден, если основной заемщик не может претендовать на льготные условия кредита. Заемщик может не претендовать на льготные условия, если у него недостаточно длинная кредитная история или если у него более низкий кредитный рейтинг. Созаемщик в заявке на получение личного кредита разделяет ответственность за погашение кредита с основным заемщиком, поэтому кредиторы могут рассматривать заемщика как менее рискованного, если у них есть еще один человек, подающий заявку вместе с ним.

Prosper предлагает кредит на сумму от 2000 до 50 000 долларов США с возможностью финансирования на следующий день. Вы можете выбрать срок от двух до пяти лет, а годовая процентная ставка по персональным кредитам Prosper варьируется от 7,9.от 5% до 35,99%. Комиссия за выдачу составляет от 2,41% до 5% и вычитается из суммы кредита.

Catch up on Select’s in-depth coverage of personal finance , tech and tools , wellness and more, and follow нас на Facebook , Instagram и Twitter , чтобы быть в курсе.

Подробнее

Наша методология

Чтобы определить, какие потребительские кредиты являются лучшими, выберите проанализированные десятки потребительских кредитов в США, предлагаемых как онлайн, так и обычными банками, включая крупные кредитные союзы, которые поставляются с отсутствие сборов за создание или регистрацию, фиксированные процентные ставки и гибкие суммы и условия кредита для удовлетворения множества потребностей в финансировании.

При сужении и ранжировании лучших личных кредитов для справедливой или хорошей кредитной истории мы сосредоточились на следующих функциях:

- Годовая процентная ставка с фиксированной ставкой: Переменные ставки могут повышаться и понижаться в течение срока действия вашего кредита. С фиксированной процентной ставкой вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование вашего бюджета.

- Гибкие минимальные и максимальные суммы/условия кредита: Каждый кредитор предлагает различные варианты финансирования, которые вы можете настроить в зависимости от вашего ежемесячного бюджета и того, как долго вам нужно погасить кредит.

- Без штрафов за досрочное погашение: Кредиторы из нашего списка не взимают плату с заемщиков за досрочное погашение кредитов.

- Упрощенный процесс подачи заявок: Мы рассмотрели, предлагают ли кредиторы решения об утверждении в тот же день и быстрый онлайн-процесс подачи заявок.

- Служба поддержки клиентов: Каждый кредит в нашем списке обеспечивает обслуживание клиентов по телефону, электронной почте или защищенному онлайн-сообщению. Мы также выбрали кредиторов с центром онлайн-ресурсов или консультационным центром, чтобы помочь вам узнать о процессе личного кредита и ваших финансах.

- Выплата средств: Кредиты в нашем списке доставляют средства в кратчайшие сроки либо посредством электронного банковского перевода на ваш расчетный счет, либо в виде бумажного чека. Некоторые кредиторы (которые мы отметили) предлагают возможность платить вашим кредиторам напрямую.

- Скидки на автооплату: Мы отметили кредиторов, которые вознаграждают вас за регистрацию в автооплате, снижая годовую процентную ставку на 0,25% до 0,5%.

- Кредиторские лимиты платежей и размеры кредита: Вышеуказанные кредиторы предоставляют кредиты в различных размерах, от 500 до 100 000 долларов США. Каждый кредитор рекламирует свои соответствующие лимиты платежей и размеры кредита, и завершение процесса предварительного одобрения может дать вам представление о том, какой будет ваша процентная ставка и ежемесячный платеж для такой суммы.

Изучив вышеперечисленные функции, мы отсортировали наши рекомендации по общим потребностям в финансировании, быстрому финансированию, более низким процентным ставкам и гибким условиям.

Обратите внимание, что ставки и структуры комиссий, рекламируемые для персональных кредитов, могут колебаться в соответствии со ставкой ФРС. Однако, как только вы примете кредитное соглашение, фиксированная процентная ставка будет гарантировать процентную ставку, а ежемесячный платеж будет оставаться постоянным в течение всего срока кредита. Годовой процент, ежемесячный платеж и сумма кредита зависят от вашей кредитной истории и кредитоспособности. Чтобы взять кредит, кредиторы проведут жесткий кредитный запрос и запросят полное заявление, которое может потребовать подтверждения дохода, подтверждения личности, подтверждения адреса и многого другого.