Сбербанк рассказал о предпочтениях россиян по валюте для накоплений

- Финансы

- Тимур Батыров Редакция Forbes

Аналитики Сбербанка рассказали, в каких валютах предпочитают копить россияне. За год, по их данным, снизилась доля тех, кто откладывает в российских и белорусских рублях и китайском юане

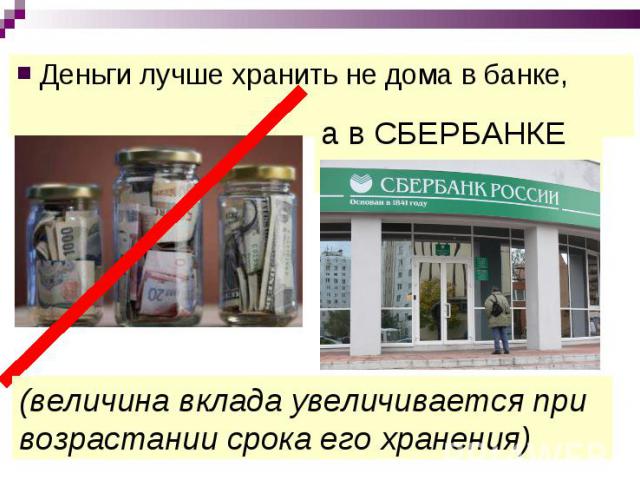

Самой популярной валютой у россиян, откладывающих деньги, остается российский рубль, следует из результатов опроса, проведенного специалистами «Сбер Управление Активами».

Закончили чтение тут

Из участников исследования, которые сообщили, что откладывают средства, 87% сказали, что сберегают в национальной валюте. Это на 7% меньше, чем годом ранее (94%).

При этом доля россиян, которые сказали, что откладывают деньги «регулярно либо от случая к случаю», согласно опросу «Сбера», почти не изменилась. В 2020 году она составила 61%, в 2019 году — 62%.

На втором месте по популярности среди российских семей — доллар США. В американской валюте деньги откладывают 11%. На третьем месте — евро (6%). «Респонденты понимают, что вклады в долларах и евро имеют низкую доходность, однако рассматривают их как защитный вариант», — пишут авторы исследования.

Они также отмечают, что в прошлом году больше всего в доллар инвестировали в Москве, но в 2020-м москвичей обогнали жители Красноярска и Казани. Из пятерки популярных иностранных валют в этом году выбыл белорусский рубль, а доля китайского юаня сократилась до 0,3%, следует из опроса.

Накопления в более экзотических валютах аналитики объясняют «индивидуальными факторами» — например, наличием бизнес-партнеров или родственников в странах, где ходят эти валюты. Самые популярные из редких валют для накоплений — это шведские, чешские, норвежские и датские кроны, польские злотые, канадские и австралийские доллары.

Между девальвацией и пандемией: что будет с американской валютой при новом президенте

Опрос «Сбер Управление Активами» был проведен осенью 2020 года в 37 крупных и средних российских городах с населением более 500 000 человек.

Рубль к американскому доллару в этом году подешевел почти на 20%. На закрытии 3 января (первый день торгов в 2020 году) доллар стоил 62,1 рубля, следует из данных Московской биржи. По данным на 14:02 мск 30 декабря, доллар на бирже торговался на 74,3 рубля, прибавляя 27 копеек.

Рекорды девальвации: какие валюты обесценивались сильнее всего за день

10 фото

Тимур Батыров

Редакция Forbes

#рубль #доллар #евро

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

выгодные акции в честь дня рождения Сбербанка

07.11.2022 10:17 Тема: Новости Сбербанка 7383

В 2022 году с 11 по 12 ноября в пятый раз пройдёт акция «Зелёный день», приуроченная к 181-му дню рождения Сбера. Она помогает людям решать повседневные задачи, экономя деньги и время.

«Зелёный день» — день самых выгодных покупок продуктов Сбера. Удобная авторизация по единой учётной записи — Сбер ID — гарантирует безопасность платежей. А чтобы покупки в этот день стали ещё выгоднее, Сбер предлагает заранее начать копить бонусы от СберСпасибо.

По сложившейся традиции свой день рождения Сбер празднует вместе с клиентами и предлагает им уникальные скидки, выгодные условия по своим продуктам и специальные предложения от компаний-партнёров, которые доступны только раз в году.

За покупки, совершенные с 25 октября по 10 ноября 2022 года и оплаченные при помощи SberPay у десяти клиентов СберСпасибо будет шанс выиграть по 100 тысяч бонусов. А 11 и 12 ноября будет разыграно 3 приза по 1 миллиону бонусов. Для участия в акции необходимо совершить хотя бы одну покупку на сумму не менее 1 000 руб в SberPay QR, SberPay оплата онлайн, SberPay биометрия.

Повышенные бонусы в размере до 10% от стоимости покупки будут начисляться у партнёров программы в период акции с 10 по 13 ноября: в СберМегаМаркете, СберЕАПТЕКЕ, СберМаркете и других компаний. Увеличить начисление бонусов до 20% смогут подписчики СберПрайм за покупки в сервисах подписки.

Увеличить начисление бонусов до 20% смогут подписчики СберПрайм за покупки в сервисах подписки.

За открытие дебетовой или кредитной СберКарты в период с 10 по 12 ноября клиентам будут начисляться повышенные бонусы за онлайн покупки у партнёров, совершённые вплоть до 31.12.2022.

С подробной информацией обо всех предложениях в рамках акции «Зелёный день» можно ознакомиться на сайте программы лояльности СберСпасибо.

Источник: Сбербанк

Kaлининград.Ru

Подписывайтесь на Калининград.Ru в соцсетях и мессенджерах! Узнавайте больше о жизни области, читайте только самые важные новости в Viber , получайте ежедневный дайджест главного за сутки в основном канале в Telegram и наслаждайтесь уютной атмосферой и фактами из истории региона — во втором телеграм-канале

Нашли ошибку в тексте? Выделите мышью текст с ошибкой и нажмите [ctrl]+[enter]

Комментарии

Обсуждайте новости Калининграда и области в наших социальных сетях

Материалы по теме: Новости Сбербанка

Популярное

- Алиханов: Отдельные жители Германии приезжают в Калининградскую область перезимовать

- В старинной водонапорной башне на улице Яналова в Калининграде планируют открыть музей

- Строительство Приморского кольца до Балтийска рассчитывают закончить к 2030 году

- Все новости

Архив новостей

| « | Декабрь 2022 | » | ||||

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

Видео

|

© Информационно-аналитический портал Калининграда. |

Телефон редакции: (4012) 507-508 Пользовательское соглашение Политика конфиденциальности |

|

18+ Реклама на Калининград.RuРедакция Обратная связь |

Developed by Калининград. Ru

Ru

Как эффективно управлять своим сберегательным счетом | Советы по сбережениям

Независимо от того, откладываете ли вы деньги, чтобы стать домовладельцем, на пенсию или для какой-либо другой цели, создание сбережений является важной целью для каждого потребителя. Когда мы обучаем людей процессу составления бюджета, накопление резервного фонда часто является первой целью, которую мы советуем людям поставить.

Сделайте сбережения регулярной привычкой, о которой вы постоянно думаете и практикуете круглый год. Создание и увеличение вашего сберегательного счета — это жизненный навык, который должен развить каждый, поэтому не откладывайте накопления на другое время. Вот несколько советов, как управлять своими сбережениями уже сегодня.

Не переусердствуйте

Если вы откладываете слишком много денег, вы можете обречь себя на неудачу так же точно, как если бы вы откладывали слишком мало. Если вы откладываете слишком много и оставляете на своем текущем счете недостаточно средств для оплаты всех ваших счетов, вам придется копаться в своих сбережениях для регулярных расходов на жизнь, что лишает смысла наличие сберегательного счета.

Начните скромно и увеличивайте сумму, которую вы откладываете на сбережения, только если можете позволить себе жить без денег. После нескольких месяцев привыкания к новому бюджету вы обнаружите, что можете увеличить сумму, которую вы откладываете. Д наша цель в конечном итоге будет состоять в том, чтобы сохранить 20% вашего заработка , но вы, вероятно, не сможете отложить всю сумму, пока не выплатите свои долги.

Разделите свои сбережения

Как правило, у вас есть расчетный и сберегательный счета в одном и том же банке или кредитном союзе. Это упрощает перевод средств между двумя счетами туда и обратно — ваш банк, вероятно, позволит вам использовать веб-сайт или приложение для немедленного перевода средств. Это удобно при перемещении денег в сбережения, но обычно это слишком удобно, когда дело доходит до снятия денег с того, что должно быть долгосрочным сберегательным счетом.

Чтобы ваши сбережения не истощались со временем, лучше найти совершенно отдельное финансовое учреждение, даже онлайн-банк, и переводить туда средства для сбережений. Некоторые онлайн-банки предлагают лучшие процентные ставки по своим сбережениям — ищите по магазинам, чтобы получить наибольшую прибыль, которую вы можете получить. Вы не заработаете столько, сколько вам нужно для чего-то вроде пенсионного счета, но это должно быть лучше, чем обычный банковский счет.

Некоторые онлайн-банки предлагают лучшие процентные ставки по своим сбережениям — ищите по магазинам, чтобы получить наибольшую прибыль, которую вы можете получить. Вы не заработаете столько, сколько вам нужно для чего-то вроде пенсионного счета, но это должно быть лучше, чем обычный банковский счет.

Также рассмотрите местный кредитный союз с меньшим количеством отделений для ваших сбережений. Цель состоит в том, чтобы сделать деньги менее удобными для доступа в надежде, что средства останутся в банке, а не будут потрачены.

Выберите правильный тип сберегательного счета

Помимо обычных сберегательных счетов, вы можете изучить более долгосрочные варианты сбережений. CD (депозитный сертификат) должен приносить более высокие проценты, чем ваш сберегательный счет, но деньги будут заблокированы на счете в течение установленного периода времени. Вы можете получить компакт-диски на широкий диапазон периодов времени, но обычно они варьируются от нескольких месяцев до пяти лет. Чем дольше срок действия компакт-диска, тем больше процентов вы заработаете.

Чем дольше срок действия компакт-диска, тем больше процентов вы заработаете.

Для достижения действительно долгосрочных целей вам следует обратить внимание на IRA (индивидуальные пенсионные счета), которые застрахованы FDIC, или на планы 529 для сбережений на образование. Как только вы создадите свой резервный фонд в доступной форме, избыточные сбережения можно инвестировать во взаимный фонд или на фондовый рынок. Помните, что эти депозиты могут быть рискованными, поэтому будьте осторожны каждый раз, когда делаете инвестиции.

См. нашу бесплатную брошюру «Основы финансового планирования» для получения дополнительной информации о таких вариантах и долгосрочных сбережениях.

Стремитесь к достижению целей экономии

Очень важно иметь твердые цели, к которым вы стремитесь. Недостаточно просто посвятить себя сбережениям; вы должны знать, на что вы копите и сколько вам нужно накопить.

Ваша первая цель сбережений — отложить доход за 90 дней в резервный сберегательный фонд. Как только эта цель будет достигнута, вы можете начать откладывать на другие цели, такие как отпуск, новая машина, первоначальный взнос за дом и т. д. Храните эти средства отдельно, создав новую учетную запись для своих целей. Не забудьте хранить резервный сберегательный фонд на счете, к которому вы можете получить доступ в случае реальной чрезвычайной ситуации, и поместить другие цели в более высокопроцентный денежный рынок или другие сберегательные инструменты.

Как только эта цель будет достигнута, вы можете начать откладывать на другие цели, такие как отпуск, новая машина, первоначальный взнос за дом и т. д. Храните эти средства отдельно, создав новую учетную запись для своих целей. Не забудьте хранить резервный сберегательный фонд на счете, к которому вы можете получить доступ в случае реальной чрезвычайной ситуации, и поместить другие цели в более высокопроцентный денежный рынок или другие сберегательные инструменты.

Дополнительные ресурсы: Примеры финансовых целей и советы

Используйте прямой депозит

Поговорите со своим работодателем о переводе вашей зарплаты на ваш банковский счет. Воспользуйтесь этой опцией, если она доступна, и положите часть прямо на свой сберегательный счет. Помните, что сначала откладывайте столько, сколько вы можете себе позволить, увеличивая сумму по мере погашения долгов.

Идея состоит в том, чтобы сбережения откладывались автоматически, чтобы вы не замечали денег или откладывали их сами. Может быть трудно отложить эти деньги, когда у вас так много финансовых обязательств и соблазнов, конкурирующих за эти средства. Настроить автоматические сбережения намного проще, чем заставлять себя откладывать каждую зарплату.

Может быть трудно отложить эти деньги, когда у вас так много финансовых обязательств и соблазнов, конкурирующих за эти средства. Настроить автоматические сбережения намного проще, чем заставлять себя откладывать каждую зарплату.

Относитесь к своим сбережениям как к счету и платите в первую очередь себе. Выясните, сколько вы можете позволить себе откладывать каждый месяц, и внесите прямой вклад в размере 100, 50, 25 или даже 10 долларов в месяц. Сначала заплати себе! Это накапливается и становится привычным. Не забывайте начинать с малого, мыслите масштабно.

Регулярно проверяйте

Онлайн-банкинг позволяет быстро войти в систему и не знать, как поживают ваши сбережения. Если вы используете онлайн-оплату счетов, вы должны планировать проверку своей учетной записи каждые несколько недель, чтобы убедиться, что нет проблем и нет счетов, которые необходимо оплатить. Пока вы занимаетесь своими обычными банковскими операциями в Интернете, проверьте свои сбережения, чтобы убедиться, что все в порядке.

Проверьте, есть ли в вашем банке специальное приложение для управления вашими счетами. Использование приложения для смартфона, как правило, быстрее и безопаснее, чем вход через веб-сайт, и, в зависимости от вашего смартфона, вы можете пройти аутентификацию с помощью отпечатка пальца или идентификатора лица, что снижает необходимость входа в систему с паролями.

Сохраняйте из любого источника дохода

Всякий раз, когда к вам приходят деньги, независимо от источника, откладывайте часть их. Если вы откладываете 20 % своей зарплаты, то откладывайте 20 % каждого второго доллара, который приходит. минимум тот же процент.

Если вы делаете долгосрочные сбережения и ваш доход меняется, рассмотрите возможность увеличения сбережений. Если вы получите повышение на 5%, подумайте о том, чтобы сэкономить все эти дополнительные деньги. В конце концов, если вы смогли прожить до того, как появились дополнительные деньги, то вы сможете сохранить уровень своих расходов на прежнем уровне и отложить увеличенные средства.

Статья по теме: Как лучше всего использовать свой коронавирусный стимулирующий чек

Относитесь к своим сбережениям как к неограниченным

Использование ваших сбережений по любой причине должно быть последним средством. Для ваших чрезвычайных сбережений используйте эти средства только в случае реальной чрезвычайной ситуации. Для ваших сберегательных целей используйте деньги только для цели, которую вы изначально поставили в письменном виде.

Любые изменения в ваших целях сбережений или в том, как вы используете эти средства, должны быть тщательно спланированы и изложены в письменном виде заранее. Если вы вносите спонтанные изменения, чтобы оправдать использование своих сбережений, остановитесь и еще раз подумайте, действительно ли ситуация оправдывает это.

Один из способов взглянуть на свои сбережения – это как на заветную семейную реликвию. Вы бы продали такую вещь, чтобы решить вашу насущную ситуацию? Если да, то, возможно, было бы приемлемо копаться в своих сбережениях.

Примите обязательство сэкономить

Мы являемся спонсором кампании America Saves . Эта программа была разработана Американской федерацией потребителей и помогает людям сократить долги и накопить богатство, поощряя сбережения. Кампания использует принципы социального маркетинга и призывает потребителей взять на себя обязательство экономить. Вкладчики получают регулярные напоминания о сбережениях, ежемесячных задачах, а также полезные советы и рекомендации для достижения финансовых целей.

Посетите страницу нашей кампании в Inland Empire Saves, чтобы принять обещание сегодня. Затем следуйте трем основным шагам программы America Saves:

- Поставьте цель.

- Составьте план.

- Сохранить автоматически .

Выплата долгов

Сбережения на строительство необходимы для вашего долгосрочного финансового здоровья. Все, что мешает вашей способности экономить, например, долги, должно быть решено.

Если вы сможете погасить долги и сохранить их погашение, вы высвободите доход, который в противном случае был бы забран на проценты и ежемесячные платежи по долгам. Эти дополнительные деньги каждый месяц облегчат выполнение ваших регулярных финансовых обязательств и накопление сбережений.

Статья по теме: Как создать чрезвычайный фонд для предотвращения долгов

Если ваши долги затрудняют накопление или увеличение ваших сбережений, поговорите со специалистом по долгам о создании плана избавления от долгов.

Как сэкономить, используя сберегательный счет? – Forbes Advisor INDIA

Редакционное примечание: Forbes Advisor может получать комиссию с продаж по партнерским ссылкам на этой странице, но это не влияет на мнение или оценки наших редакторов.

Откладывание денег может быть трудным, когда у вас есть повседневные желания и потребности, но что вы собираетесь делать в кризисной или чрезвычайной ситуации? Брать кредит, использовать кредитную карту или занимать деньги у друзей следует в крайнем случае. Если у вас есть хороший резервный фонд или сбережения, вы можете расслабиться и выписать себя из любого финансового кризиса.

Если у вас есть хороший резервный фонд или сбережения, вы можете расслабиться и выписать себя из любого финансового кризиса.

Откладывание денег похоже на привычку — оно начинается медленно. Сбережения могут помочь вам осуществить свою мечту, начать новую карьеру или бизнес и удержать вас на плаву.

Не так давно большинство из нас взаимодействовало с банком через сберегательный счет, и нам требовалось одобрение существующего владельца счета, чтобы открыть счет. Сегодня у нас есть множество возможностей, и открыть сберегательный счет стало проще. После того, как Резервный банк Индии (RBI) отменил регулирование процентных ставок по сберегательным счетам, банки и цифровые банки начали предлагать щедрые процентные ставки по депозитам.

Короче говоря, с сегодняшними сберегательными счетами вы можете сделать больше.

Что такое сберегательный счет?

Сберегательный счет позволяет вам сохранять деньги.

Вам не нужно хранить наличные деньги в сейфе или шкафчике со сберегательным счетом, и они остаются в безопасности в банке. Он также относится к ликвидным инвестициям — его легко вывести, когда вам нужно.

Он также относится к ликвидным инвестициям — его легко вывести, когда вам нужно.

Хотя некоторые сберегательные счета могут иметь ограничения на снятие денег, они часто гибки для сбережений на основе целей. Они служат хорошим выбором, если вы планируете создать резервный фонд, отправиться в отпуск мечты или хотите купить автомобиль или гаджет.

Сегодня вы также можете зарегистрировать сберегательный онлайн-счет. Эти счета обещают вам высокие процентные ставки и работают быстрее, чем традиционные сберегательные счета.

Сберегательный счет также помогает оплачивать счета и коммунальные услуги и даже делать инвестиции.

В целом, сберегательный счет обеспечивает безопасность ваших денег и предоставляет вам удобные способы их потратить или приумножить.

А так как сейчас уже не 90-е, любой может открыть сберегательный счет.

Виды сберегательных счетов

Существует множество типов сберегательных счетов, и каждый из них выполняет определенную работу и дает различные преимущества.

- Обычный сберегательный счет: Это ваш обычный счет, на который вам начисляются проценты на внесенную сумму. Хотя есть лимит на вывод.

- Счет зарплаты . Этот счет не имеет требований к минимальному балансу и не приносит вам процентов. Он преобразуется в сберегательный счет, если ваша зарплата не будет зачислена в течение как минимум трех месяцев.

- Женский сберегательный счет: Они специально созданы для женщин-предпринимателей, предлагают меньшую процентную ставку по кредиту и имеют все преимущества обычного сберегательного счета.

- Детский сберегательный счет — Это сделано для поощрения детей к сбережениям. Этот счет имеет нулевой баланс и те же преимущества, что и обычный сберегательный счет.

- Сберегательный счет для пожилых людей – Используется пожилыми людьми для управления своей пенсией и сбережениями.

Он также имеет особые преимущества, такие как высокие процентные ставки по депозитам.

Он также имеет особые преимущества, такие как высокие процентные ставки по депозитам.

Он также имеет особые преимущества, такие как высокие процентные ставки по депозитам.

Он также имеет особые преимущества, такие как высокие процентные ставки по депозитам.Как работает сберегательный счет?

Банки в основном зарабатывают, ссужая деньги людям. Банк использует ваш сберегательный счет, чтобы ссужать деньги другим под более высокий процент, чем они предлагают вам. Тем не менее, вы также можете вывести свои деньги в любое время. Позвольте мне показать вам, как работает сберегательный счет:

- Вы регистрируете сберегательный счет.

- Вы вносите деньги.

- Банк выплачивает вам проценты в соответствии со своей процентной ставкой.

- Банк использует ваш депозит для кредитования других лиц.

- Банк взимает более высокую процентную ставку по кредитам.

Как открыть сберегательный счет?

Любой индиец может открыть сберегательный счет для себя или совместно с кем-то еще. Вы можете посетить веб-сайт банка или его филиал, чтобы открыть счет, представить несколько документов «знай своего клиента» (KYC) и заполнить форму заявки. Вот и все.

Вот и все.

Даже иностранные граждане в Индии могут получить сберегательный счет, следуя вышеуказанным правилам.

Для открытия сберегательного счета необходимы следующие документы:

- Удостоверение личности – карточка Aadhaar, паспорт и удостоверение личности избирателя.

- Подтверждение адреса — водительские права, карта Aadhaar и паспорт.

- Копия карты PAN.

- Фотографии паспортного размера.

Преимущества открытия сберегательного счета

- Во-первых, сберегательный счет обеспечивает безопасность ваших денег в надежной банковской системе.

- Процентные ставки более стабильны, чем другие варианты инвестирования, такие как торговля и взаимные фонды.

- Вы склонны откладывать больше. Когда экономия станет привычкой, вы будете редко тратить деньги на покупку вещей, которые вам не нужны, и сосредоточитесь на целевых расходах.

- Если вы накопите достаточно средств на своем сберегательном счете, банки будут более чем готовы предоставить вам кредит в виде личных кредитов, жилищных кредитов, кредитов на покупку автомобиля и т. д.

- С помощью онлайн-банкинга вы можете настроить автоматические депозиты и постоянно экономить деньги каждый месяц.

- Благодаря тому, что Резервный банк Индии отменил регулирование процентных ставок по сберегательным счетам, вы можете получать проценты от 4% до 7% каждый год на свои сбережения.

- Несколько специальных сберегательных счетов предлагают ценные услуги и удобства. Вы можете выбрать учетную запись в зависимости от ваших требований и среднего минимального квартального баланса, который вы можете поддерживать.

- Некоторые банки также предлагают скидки на шкафчики, если ваш минимальный квартальный баланс превышает 50 000 индийских рупий.

- Международные дебетовые карты, скидки на изделия из золота и льготы для семей — вот лишь некоторые из преимуществ, которые вы можете получить со сберегательными счетами.

- Вы можете использовать свой сберегательный счет для участия в программе Государственного резервного фонда.

- Вы всегда можете выбрать счет с нулевым балансом, если не можете поддерживать минимальный баланс.

- Вы получаете бонусные баллы за каждую транзакцию.

д.

д.

Открыть более одного сберегательного счета

Вы можете открыть любое количество сберегательных счетов, и это может помочь вам иметь более одного сберегательного счета. Вот почему:

- Это поможет вам более эффективно отслеживать свои сбережения и цели.

- Автоматическое перечисление денег на дополнительный сберегательный счет не позволит вам тратить деньги.

- Вы станете более ответственными и будете искать разные способы создания богатства.

- Наличие нескольких счетов означает, что у вас будет больше возможностей для снятия средств, когда вам понадобятся наличные.

- Различные сберегательные счета предлагают уникальные преимущества. Вы можете выбрать сберегательный счет в зависимости от ваших потребностей.

Разница между текущим и сберегательным счетами

Текущий и сберегательный счета очень разные, даже если они могут ощущаться одинаково. Сберегательный счет предназначен для людей, которые хотят сэкономить деньги или накопить средства на случай чрезвычайных ситуаций или целей. Текущий счет предназначен для ежедневных транзакций и часто используется в качестве бизнес-счета.

Сберегательный счет предназначен для людей, которые хотят сэкономить деньги или накопить средства на случай чрезвычайных ситуаций или целей. Текущий счет предназначен для ежедневных транзакций и часто используется в качестве бизнес-счета.

Вот основные различия между текущим и сберегательным счетом:

Текущий счет

- Предназначен для обычных транзакций

- Обычно используется компаниями, предприятиями и т. д.

- Вы не будете получать проценты по текущим счетам

- Без ограничений по транзакциям

Сберегательный счет

- Это поможет вам сэкономить деньги

- Сберегательный счет также поможет вам получать проценты

- Вам необходимо поддерживать минимальный баланс (зависит от банка)

- Это путь к другим финансовым преимуществам и продуктам

Что такое счет с нулевым балансом?

Имя учетной записи говорит само за себя.

Также известный как депозитный счет Basic Savings Bank, RBI использует эти счета, чтобы подтолкнуть граждан Индии к сбережениям. Нет штрафа за несоблюдение минимального баланса, и он имеет те же преимущества, что и обычный сберегательный счет. Но есть ограничения на вывод денег.

Нет штрафа за несоблюдение минимального баланса, и он имеет те же преимущества, что и обычный сберегательный счет. Но есть ограничения на вывод денег.

Итог

Экономия денег рождается из привычки. Как только вы войдете, пути назад уже не будет. Самый простой способ начать экономить деньги — составить список. Да, список ваших ежемесячных и годовых расходов.

Когда вы хотите потратить, спросите себя: «А нужно ли мне это сейчас?» Создайте среду, в которой вы сможете успешно экономить, определять вещи, которые вам не нужны, и жить без них.

Вернуться к правилу 50-30-20. Расходы на предметы первой необходимости должны составлять 50% вашего дохода, а расходы на ваши привычки и интересы должны быть отнесены к категории желаний и составлять 30% вашего дохода. Оставшиеся 20% или более следует оставить в качестве сбережений. Настройте свои расходы, чтобы они соответствовали распределению вашего дохода 50-30-20.