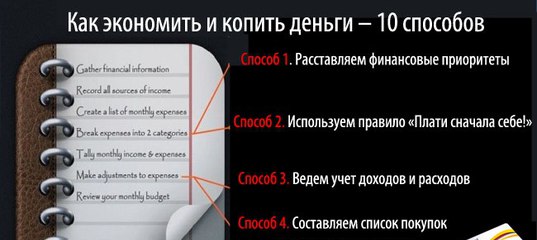

Как накопить деньги при маленькой зарплате — Рамблер/финансы

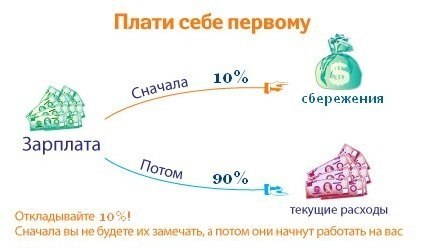

Маленькая зарплата – это не повод отказываться от накопления денег. Ведь существует определенная схема, которая поможет собрать сумму, необходимую для осуществления вашей мечты.Прямо сейчас вы узнаете 5 советов от эксперта Ольги Севостьяновой о том, как накопить деньги при маленькой зарплате. Главное – четко придерживаться этих правил, и быть целеустремленным. Основные этапы накопленияДля достижения любой цели необходимо подняться «по лестнице», которая может быть довольно непростой. Такое же правило действует и в накоплении денег. Здесь вас ждет пять ступенек: Создаете цель; Открываете накопительный счет и получаете дополнительный доход; Определяете минимальную сумму постоянного взноса на накопление; Планируете бюджет и экономите; Анализируете ситуацию. Если все пункты выполнять правильно, то с самого первого и до последнего шага у вас не возникнет трудностей. Давай те же перейдем к непосредственным действиям. Создать цельЕсли у человека нет определенной цели, то и достигать нечего. Поэтому первым делом вы определяете – зачем вы копите и сколько для этого денег нужно. Например, если это ремонт, то требуется записать все необходимые работы и материалы для него. Затем узнать их стоимость и рассчитать конечную цену ремонта. Вы будете стараться достичь поставленной цели только тогда, когда она конкретизирована (имеет четкое описание и стоимость). После того, как это сделано правильно, все последующие шаги будут даваться очень легко. Поэтому пойдем дальше. Открытие накопительного счетаПод матрасом деньги уже никто не копит. Для этого используют либо банковский депозит, либо дебетовую карту. Конечно, лучше выбрать второй вариант, так как он позволяет пополнять ваши накопления и получать с них деньги в любой удобный момент. Во вкладах такая возможность не всегда есть. Одной из лучших считается дебетовая карта банка Тинькофф. Помимо начисления процентов на остаток ваших средств, размещенных на ней, из расчета 8% годовых, с ее помощью есть возможность получить дополнительный доход, используя функцию cashback.

Поэтому первым делом вы определяете – зачем вы копите и сколько для этого денег нужно. Например, если это ремонт, то требуется записать все необходимые работы и материалы для него. Затем узнать их стоимость и рассчитать конечную цену ремонта. Вы будете стараться достичь поставленной цели только тогда, когда она конкретизирована (имеет четкое описание и стоимость). После того, как это сделано правильно, все последующие шаги будут даваться очень легко. Поэтому пойдем дальше. Открытие накопительного счетаПод матрасом деньги уже никто не копит. Для этого используют либо банковский депозит, либо дебетовую карту. Конечно, лучше выбрать второй вариант, так как он позволяет пополнять ваши накопления и получать с них деньги в любой удобный момент. Во вкладах такая возможность не всегда есть. Одной из лучших считается дебетовая карта банка Тинькофф. Помимо начисления процентов на остаток ваших средств, размещенных на ней, из расчета 8% годовых, с ее помощью есть возможность получить дополнительный доход, используя функцию cashback. Для этого вы весь ваш доход размещаете на карте, и с ее помощью рассчитываетесь за покупки. Возврат средств будет составлять 1-5% от стоимости приобретения. Определение минимальной суммы взноса на накоплениеИзначально вам необходимо определить ту сумму, которую вы будете откладывать с каждого вашего дохода. Наиболее удобной считается 10%. Она позволяет практически неощутимо для повседневной жизни сократить расходы, но в тоже время создает хорошее подспорье для накопления. Если вам кажется, что с вашей маленькой зарплатой даже 10% сложно отложить, то вы не правы. Например, будет ли для вас ощутима разница в покупке 800 граммовой пачки стирального порошка, вместо 1 кг? Скорее всего, нет. Точно так же и с остальными расходами. Планирование и экономияПосле того, как вы отложили 10% ваших доходов, можете переходить к планированию бюджета. Для этого напишите все ваши расходы на месяц и сравните их с остатком доходов. Если осталась хоть какая-то сумма, не задумываясь, добавьте ее в накопление.

Для этого вы весь ваш доход размещаете на карте, и с ее помощью рассчитываетесь за покупки. Возврат средств будет составлять 1-5% от стоимости приобретения. Определение минимальной суммы взноса на накоплениеИзначально вам необходимо определить ту сумму, которую вы будете откладывать с каждого вашего дохода. Наиболее удобной считается 10%. Она позволяет практически неощутимо для повседневной жизни сократить расходы, но в тоже время создает хорошее подспорье для накопления. Если вам кажется, что с вашей маленькой зарплатой даже 10% сложно отложить, то вы не правы. Например, будет ли для вас ощутима разница в покупке 800 граммовой пачки стирального порошка, вместо 1 кг? Скорее всего, нет. Точно так же и с остальными расходами. Планирование и экономияПосле того, как вы отложили 10% ваших доходов, можете переходить к планированию бюджета. Для этого напишите все ваши расходы на месяц и сравните их с остатком доходов. Если осталась хоть какая-то сумма, не задумываясь, добавьте ее в накопление. В случае равенства или нехватки доходов, просчитайте варианты, где вы можете сэкономить. Они точно есть, главное ответственно и креативно подойти к этому вопросу. Анализ ситуацииПосле первого месяца экономии можно проанализировать два момента. Первый – где можно еще сэкономить. Второй – возможно у вас есть шанс увеличить свои доходы, например посредством подработки. Поэтому, в случае наличия свободных пары часов в день или выходных, обязательно стоит найти вариант с дополнительным заработком, пусть и небольшим.

В случае равенства или нехватки доходов, просчитайте варианты, где вы можете сэкономить. Они точно есть, главное ответственно и креативно подойти к этому вопросу. Анализ ситуацииПосле первого месяца экономии можно проанализировать два момента. Первый – где можно еще сэкономить. Второй – возможно у вас есть шанс увеличить свои доходы, например посредством подработки. Поэтому, в случае наличия свободных пары часов в день или выходных, обязательно стоит найти вариант с дополнительным заработком, пусть и небольшим.почему денег не хватает, сколько бы вы ни получали?

Повышение на работе, погашение ипотечного кредита — кажется, что после этого с деньгами должно стать посвободнее и откладывать получится больше. Но чаще вместе с доходами растут и расходы, и вырваться из цикла «от зарплаты до зарплаты» не получается. Рассказываем, почему так выходит и как выйти из финансовой ловушки.

Закон Паркинсона: были бы деньги — расходы найдутся

Рост доходов неизбежно приводит к соразмерному росту трат. Эту закономерность в 1960 году сформулировал британский историк и сатирик Сирил Паркинсон в своей книге «Закон и доходы» (The Law and the Profits). И рассказал характерный анекдот в подтверждение своих слов:

Именно так проявляется инфляция образа жизни, при которой ежедневные расходы возрастают вместе с доходом. Причем постепенно и незаметно. Прибавка к зарплате или неожиданная премия кажутся хорошей возможностью побаловать себя: сделать ремонт, купить новую машину, съездить в круиз. И вместо того, чтобы стать богаче — отложить больше денег на будущее, вы остаетесь там же, где и были. Или вовсе беднеете, поскольку новые роскошные привычки могут оказаться дороже прежних.Архиепископ Кентерберийский пожаловался премьер-министру Уинстону Черчиллю на скудость своего дохода: «Ведь приходится содержать дворец в Ламбете — огромное здание. Вы представляете себе, господин премьер-министр, там сорок спален!»

Вот признаки того, что вы уже в ловушке lifestyle inflation:

- несмотря на рост доходов, вы откладываете столько же или ничего не откладываете;

- вы тратите деньги на вещи, которые раньше не могли себе позволить;

- уверены, что новый iPhone, автомобиль или большой загородный дом не роскошь, а необходимость;

- ваши расходы растут с той же скоростью, что и доход, или опережают его;

- у вас появляется больше регулярных статей расходов, например увлечение спортом, подразумевающим дорогую экипировку и поездки на международные соревнования.

Кто в группе риска?

Индийские экономисты, авторы книги Managerial Economics, считают, что инфляции образа жизни особенно подвержены молодые специалисты в возрасте 20—35 лет.

В это время происходит быстрый карьерный рост, а с ним и рост расходов. «Становится нормой ужинать в дорогих ресторанах, менять телефон раз в 6—8 месяцев, обновлять гардероб каждый сезон, останавливаться в шикарных отелях, ездить на такси. Мало кто говорит о сбережениях и финансовых планах, зато многие обсуждают планы на выходные», — констатируют эксперты.

Investopedia добавляет, что в группе риска также находятся пенсионеры. Завершив карьеру, они пытаются сохранить привычный образ жизни или занять время новыми дорогими увлечениями, в результате денег, накопленных на старость, может не хватить.

На степень инфляции образа жизни влияет и то, насколько быстро и сильно растут доходы. Удивительно, но Так, по подсчетам Sports Illustrated, 60% баскетболистов из NBA разоряются в течение пяти лет после выхода на пенсию (средняя зарплата в лиге — около 8 млн долларов в год).

Так, по подсчетам Sports Illustrated, 60% баскетболистов из NBA разоряются в течение пяти лет после выхода на пенсию (средняя зарплата в лиге — около 8 млн долларов в год).Как удержаться от приятных трат после повышения?

Вот что советуют эксперты по личным финансам.

- Оцените, насколько реально выросли доходы. Учитывайте инфляцию денег. Например, по итогам 2020 года инфляция составила 4,9%, это значит, потребительские цены выросли, и по обычным статьям расходов вы тратили больше, и с 5%-ной прибавкой к зарплате ваш доход примерно равен вашему доходу год назад. На сбережения тоже влияет инфляция: чтобы сохранять их доходность, сумму, которую вы откладываете, тоже стоит корректировать с учетом инфляции.

- Отпразднуйте приятное событие в разумных пределах. Удержитесь от крупных трат и финансовых решений в первые несколько недель после повышения. Как и прежде, любую крупную покупку внесите в бюджет и просчитайте. Ведь расходы на поездку к морю не ограничатся только покупкой путевки, а в большую машину придется заливать больше бензина и платить за нее повышенный транспортный налог.

- Увеличивайте накопления за счет прибавки.

- Не копируйте чужой образ жизни.В английском языке есть идиома Keeping up with the Joneses, то есть «Не отставать от Джонсов». Это выражение вынес в заглавие своих комиксов художник Артур Моманд, иллюстрируя жизнь обычной семьи, которая пытается угнаться за своими состоятельными соседями: купить новый автомобиль, отправить детей в частную школу — в общем, пойти на непозволительные расходы.

- Находите удовольствие в нематериальных вещах.

Идеальная формула для накоплений

Я коплю деньги довольно давно. Вернее, пытаюсь копить, и, на мой взгляд, выходит так себе. Но мысль о том, что нужно обеспечить себе «подушку безопасности» не дает мне покоя, поэтому решил разобраться, что я делаю не так. Изучил информацию и советы экспертов на эту тему. Хочу поделится своими открытиями, поскольку знаю, что не одинок в своем желании копить эффективно.

Предлагаю начать с ошибок, которые делают начинающие.

5 главных ошибок при накоплениях

- Откладывать то, что останется от зарплаты. Давайте будем честны, от зарплаты редко что-то остается или остается совсем мало.

- Хранить накопления на одном счете с деньгами на ежедневные траты. Это опасно тем, что можно спонтанно потратить накопления.

- Откладывать много, когда есть возможность. В накоплениях очень важна регулярность, крупные поступления сверх зарплаты обычно 1-2 раза в год, такие поступления могут значительно увеличивать сумму ваших накоплений, но накопления нужно делать ежемесячно.

- Хранить деньги на счете, с которого их легко снять. Таким образом вы себя искушаете потратить эти деньги. Лучше открыть вклад и хранить на нем: прежде чем снять деньги со вклада вы подумаете, готовы ли потерять все начисленные проценты.

- Откладывать все свободные деньги. Нельзя отказывать себе в удовольствиях иногда сходить в кино или ресторан, это может грозить депрессией и потерей мотивации.

В числе моих ошибок первые 4, а это значит, что в моих накоплениях нет регулярности и я периодически трачу накопленные деньги, поэтому сумма моих накоплений практически не изменилась за последний год.

Как копить правильно

Мне очень понравилась формула Алексы фон Тобель, основателя сервиса по планированию личных финансов LearnVest и автора бестселлера «Финансовое бесстрашие» («Financially Fearless»).

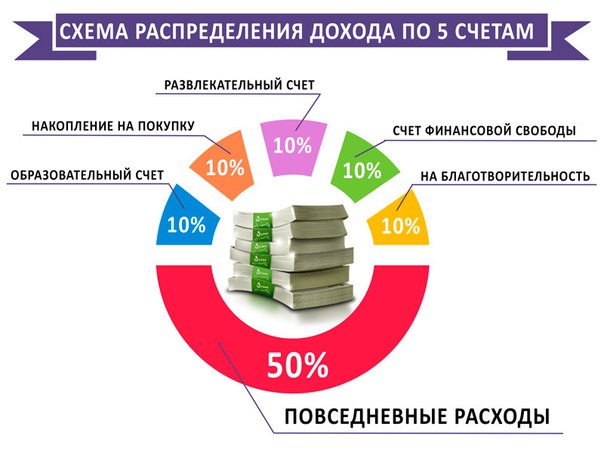

По словам Алексы фон Тобель, идеальное распределение зарплаты:

50 % — необходимые расходы

Сюда входит оплата жилья — аренда или ипотека, — транспорт, продукты, коммунальные платежи и другие необходимые вещи.

20 % — сбережения и оплата долгов

Если есть долги, то желательно, чтобы выплаты по ним не превышали ½ от этой суммы, иначе копить будет нечего. Эту часть лучше автоматизировать, переводя деньги на вклад или куда-то ещё сразу после того, как вы получили зарплату. Это самая важная часть для эффективных накоплений.

30 % — развлечения

Сюда входят траты на вещи, которые приносят удовольствие, такие как хобби, развлечения, шопинг, рестораны, уход за собой и другое. Эта часть может быть немного меньше, в случае если сумма платежей по кредитам вместе с накоплениями не позволяет вам уложиться в 20%, но оставлять деньги на себя нужно обязательно, чтобы не терять мотивации.

Конечно, не все могут сразу начать жить по этой формуле, у кого-то только аренда квартиры отнимает половину зарплаты, а то и больше. Верно, что к этому нужно стремиться и заниматься на регулярной основе.

Я тоже пока не могу откладывать 20% от моей зарплаты, поскольку мои необходимые расходы составляют более 50%. Посчитав расходы, понял, что безболезненно могу откладывать 10%, решил, что делать это буду с аванса.

Чтобы обезопасить эти деньги от себя, я завел еще одну карту «Кукуруза» специально для накоплений и подключил к ней услугу «Проценты на остаток». Услуга «Проценты на остаток» от банка «Ренессанс кредит» как раз подходит для накоплений, проценты начисляются на сумму минимального остатка на карте в течение месяца, это значит, что если я сниму деньги, то не получу процентов. А если буду ежемесячно увеличивать сумму на карте, то и сумма процентов, которые я получу тоже будет расти.

Сейчас моя цель привыкнуть к регулярности накоплений, поэтому ближайший год буду придерживаться такого плана, а в следующем буду отталкиваться от уже накопленной суммы.

Еще одним способом накоплений может быть покупка валюты через валютные кошельки, в этом случае ничего сверху начисляться не будет, но при росте курса, стоимость купленной валюты так же будет расти.

Надеюсь, что и вам осознание совершаемых ошибок позволит начать копить эффективно.

Зарплата в Израиле. Можно ли накопить деньги? — Иммигрант сегодня

Здравствуйте, дорогие зрители. Сегодня продолжаю отвечать на ваши вопросы. Такой вопрос, который заинтересует в первую очередь новых репатриантов людей, которые хотят репатриироваться. Я думаю, что для любого человека, который хочет переехать в другую страну, этот вопрос также будет интересен. Вопрос звучит так: «Если на минимальной зарплате работает муж и жена, но есть 2 детей и один ребенок уже будет учиться в университете.

Если речь идет о первом годе репатриации, я не думаю, что можно подкопить какие-то деньги. Конечно, вам дается корзина абсорбции – деньги на первые полгода, на которые вы можете снимать квартиру, платить за коммунальные услуги и на питание. Конечно, с этой суммы отложить ничего нельзя. Работать вам не очень удастся, потому что вы будете учиться в ульпане, вы должны учить иврит. Не собираетесь же вы бросать ульпан ради заработка? Это очень важно, я много раз говорила и скажу еще раз, что от того, как вы выучите язык, зависит ваше устройство, ваша жизнь в этой стране не только в материальном смысле, а и в духовном. То есть вы будете оторваны от страны, если не будете знать языка. Для чего вы тогда сюда приехали? Обязательно учитесь в ульпане, учите язык и после ульпана не останавливайтесь на достигнутом. Чем лучше вы выучите иврит, тем больше у вас будет шансов найти хорошую работу.

Первое, я хочу сказать об учебе. Если ребенок приехал в том возрасте, когда может поступать в университет, значит он приехал в призывном возрасте. Конечно, сразу в армию не забирают. Я не знаю, сколько дается на освоение языка и устройство, где-то первый год наверняка не берут в армию, но потом возьмут. Неважно, девочка это или мальчик, он пойдет в армию. Может быть, это неплохо, потому что в армии обычно он лучше осваивает иврит и входит в израильскую жизнь. После армии дается некоторая сумма денег на определенные цели: учебу, открытие бизнеса или на снятие квартиры. Через пять лет эти деньги можно получить без всякой цели, просто забрать. Как правило, деньги берут на эти цели, и также еще дается некая сумма подарка, которая зависит от рода войск. Так что это поможет вашему ребенку на первых порах.

Кроме того, если у вас минимальные зарплаты, то у вас будет скидка в оплате образования. Если это одинокая мать или вообще не работающие родители, скидка может быть очень существенной. Кроме того, большинство наших студентов подрабатывают. У меня есть видео «Кто они, официанты, бармены наших кафе?», где я беру интервью у ребят, которые работают в кафе [https://www.youtube.com/watch?v=a_Uv_G2DnqU].

То есть большинство студентов подрабатывает, не обязательно там, но и в других местах. Они сами оплачивают свое образование, это вполне возможно. Так что учеба в университете, может быть, и не будет стоить вам больших денег.

На что уйдут деньги? Во-первых, на съем квартиры. Во-вторых, на питание и коммунальные услуги. Как можно сэкономить? Опять же, у меня об этом есть видео, где я рассказываю, как можно сэкономить [https://www.youtube.com/watch?v=r6TK3Rd8hwk].

Я конечно не специалист в этих вопросах и, возможно, я назвала не все способы экономии. Совершенно ясно, если вы хотите сэкономить, то нужно научиться правильно строить бюджет и нужно знать, где можно дешевле купить продукты, одежду, обувь и т.д. Для этого вам придется изучить рынок, изучит цены в разных торговых местах. На это требуется какое-то время. Не то, что вам соседка сказала, что там дешево, а все-таки к этому нужно серьезно подойти, если вы действительно хотите сэкономить.

Совершенно ясно, если вы хотите сэкономить, то нужно научиться правильно строить бюджет и нужно знать, где можно дешевле купить продукты, одежду, обувь и т.д. Для этого вам придется изучить рынок, изучит цены в разных торговых местах. На это требуется какое-то время. Не то, что вам соседка сказала, что там дешево, а все-таки к этому нужно серьезно подойти, если вы действительно хотите сэкономить.

Сразу хочу сказать, что у вас будет очень унылая жизнь, не каждый может такую жизнь выдержать. Во-первых, вы не сможет пойти не в театр, не на концерт, не посидеть в кафе с друзьями. Вы не будете покупать дорогих продуктов, никаких полуфабрикатов, они стоят дороже, чем исходное сырье. Вам придется все готовить дома, вы не будете никуда ездить, потому что у вас не будет машины. Если вы еще купите машину, неважно какую, ее нужно будет содержать и она «съест» все ваши деньги, которые вы могли отложить. В общем, машину вы в таком случае не купите, но и ездить вы никуда не сможете. Вы будете жить в том месте, где вы живете, ездить только на общественном транспорте, который в больше части страны в субботу не работает. Это значит, что на выходных вы будете сидеть дома или гулять в ближайшем парке. Я думаю, что такая жизнь вам надоест и вам захочется чего-то большего, я уже не говорю про полеты за границу или какие-то дальние поездки.

Вы будете жить в том месте, где вы живете, ездить только на общественном транспорте, который в больше части страны в субботу не работает. Это значит, что на выходных вы будете сидеть дома или гулять в ближайшем парке. Я думаю, что такая жизнь вам надоест и вам захочется чего-то большего, я уже не говорю про полеты за границу или какие-то дальние поездки.

Сколько человек может выдержать такую жизнь, я не знаю. Можно год, два, три, но не всю жизнь. Поэтому, как сегодня говорят, не программируйте себя на бедность. Это только на первый год или два, вам все равно нужно что-то делать. То есть нужно приобретать новую специальность, отучиться на каких-то курсах, выучить хорошо иврит, чтобы вы могли что-то освоить и найти более достойную работу, не с минимальной зарплатой. Если вы способны на это, тогда вы отложите деньги, если захотите. Если же вы всю жизнь будете работать на минимальной зарплате, то у вас будет очень однообразная, неинтересная жизнь и не знаю, доставит ли вам отложенная небольшая сумма денег какую-то радость. Вы уже будете бояться тратить эти деньги, которые отложены непосильным трудом и экономией. Вообще я считаю, что когда человек откладывает деньги, он должен знать для чего он это делает. Не стоит просто так откладывать, чтоб деньги лежали. Лучше их проживать и получать какое-то удовольствие. Сознание того, что где-то лежит какая-то сумма, может быть, и греет кого-то, но удовольствие она не приносит. Конечно, неплохо, если у вас сами по себе остаются деньги на счету. Это очень хорошо, но для этого нужно зарабатывать совсем иначе.

Вы уже будете бояться тратить эти деньги, которые отложены непосильным трудом и экономией. Вообще я считаю, что когда человек откладывает деньги, он должен знать для чего он это делает. Не стоит просто так откладывать, чтоб деньги лежали. Лучше их проживать и получать какое-то удовольствие. Сознание того, что где-то лежит какая-то сумма, может быть, и греет кого-то, но удовольствие она не приносит. Конечно, неплохо, если у вас сами по себе остаются деньги на счету. Это очень хорошо, но для этого нужно зарабатывать совсем иначе.

Мне вспоминается такой случай, когда мы только приехали в Израиль, учились в ульпане. Мы ездили на велосипедах в ближайший торговый центр. И вот как-то мы подъезжали к торговому центру, он красиво светился, из машин выходили хорошо одетые люди, целыми семьями, заходили в торговый центр, гуляли там, сидели в кафе. Мы на них смотрели как инопланетяне. Во-первых, это был 1990 год, и мы приехали из Советского союза, где не было таких торговых центров. Сегодня вы приезжаете с совсем другой позиции, вы уже что-то видели. Мы не видели ничего и смотрели на все как инопланетяне. Я говорила тогда мужу: «Неужели мы когда-нибудь приедем в этот торговый центр на своей машине?». Мы тогда не могли себе представить этого, но время прошло и сделало свое. Конечно, мы работали сначала не по специальности. Мой муж работал рабочим на заводе, но мы очень быстро поняли, что так не должно быть и сделали все для того чтобы изменить свою жизнь здесь. Мы приложили немало усилий, и у нас тогда даже не возникало и мысли: «А не отложить ли нам деньги?». Вот и все, что я хотела сказать. До встречи в новых видео, я буду продолжать отвечать на ваши вопросы.

Сегодня вы приезжаете с совсем другой позиции, вы уже что-то видели. Мы не видели ничего и смотрели на все как инопланетяне. Я говорила тогда мужу: «Неужели мы когда-нибудь приедем в этот торговый центр на своей машине?». Мы тогда не могли себе представить этого, но время прошло и сделало свое. Конечно, мы работали сначала не по специальности. Мой муж работал рабочим на заводе, но мы очень быстро поняли, что так не должно быть и сделали все для того чтобы изменить свою жизнь здесь. Мы приложили немало усилий, и у нас тогда даже не возникало и мысли: «А не отложить ли нам деньги?». Вот и все, что я хотела сказать. До встречи в новых видео, я буду продолжать отвечать на ваши вопросы.

Подпишитесь на наши соц. сети, чтобы узнать больше:

Telegram,

Instagram,

YouTube-канал,

Facebook.

Читайте последние новости на Иммигрант.Сегодня:

Сколько лет надо копить на квартиру в Казахстане? | Курсив

Kursiv Research решил выяснить, как долго в Казахстане нужно копить на покупку квартиры, имея среднюю зарплату по региону и расходы на проживание в размере прожиточного минимума. Наиболее доступное относительно доходов жилье наблюдается в западных регионах страны.

Наиболее доступное относительно доходов жилье наблюдается в западных регионах страны.

В мае текущего года 1 кв. м жилья в новостройке в среднем по Казахстану стоил 263,9 тыс. тенге. По сравнению с аналогичным месяцем предыдущего года новая недвижимость подорожала на 2,8%.

Согласно последним данным Комитета по статистике МНЭ РК, средняя заработная плата в стране в I квартале 2018 года составила 152,44 тыс. тенге, а средняя стоимость 1 кв. м жилья – 263,85 тыс. тенге. При таком раскладе среднестатистический гражданин может позволить себе покупку лишь 0,58 кв. м жилья, используя при этом весь месячный заработок, указывает аналитик департамента исследований Halyk Finance Эльмира Арнабекова. Однако в последние два года на фоне экономического подъема этот показатель несколько восстанавливается, возвращаясь к цифрам 2011–2012 годов после резкого провала в 2015 году.

Судя по соотношению заработной платы и цены недвижимости, покупательная способность зарплаты несколько выше среднего значения по стране в западных регионах РК: в городах Актау, Атырау и Актобе. Показатель в городе Алматы – на уровне среднего по стране (0,58 кв. м), в Астане из-за более высокого среднего заработка значение выше (0,67 кв. м).

Реально ли «среднестатическому» казахстанцу накопить на квартиру с такими ценами при нынешней зарплате?

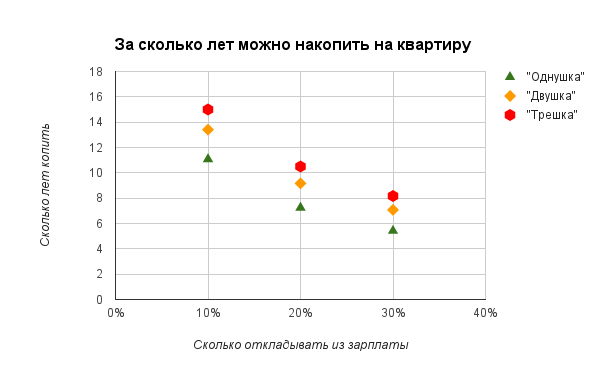

Если учитывать, что с ежемесячного дохода будет потрачена лишь минимальная сумма, равная прожиточному минимуму (28 284 тенге согласно закону о республиканском бюджете 2018 года), копить на «двушку» в новостройке площадью 60 кв. м придется 128 месяцев, или 10,6 лет. Откладывая всю зарплату, купить квартиру можно за 8,7 лет.

На однокомнатную квартиру площадью 40 кв. м с учетом минимальных расходов нужно будет копить чуть больше семи лет, откладывая 100% от заработной платы – почти шесть лет.

На вторичном рынке жилье чуть более доступно. Здесь, по официальным данным, квадратный метр жилья в среднем по Казахстану стоит 186,6 тыс. тенге. Накопить на квартиру площадью 60 кв. м во «вторичке» можно за 73 месяца, или 6,1 лет, с учетом расходов в размере прожиточного минимума – за 90 месяцев, или 7,5 лет. На однокомнатную квартиру в старом доме нужно откладывать всю зарплату чуть больше четырех лет, с учетом минимальных расходов – ровно пять лет.

На однокомнатную квартиру в старом доме нужно откладывать всю зарплату чуть больше четырех лет, с учетом минимальных расходов – ровно пять лет.

Труднее всего накопить на новую квартиру со средней зарплатой в Шымкенте. Средняя зарплата в Туркестанской области в I квартале текущего года составила 102,8 тыс. тенге. Цена двухкомнатной квартиры (60 кв. м) в городе республиканского значения в среднем составляет 17,79 млн тенге. С учетом ежемесячных расходов в объеме прожиточного минимума на «двушку» здесь придется копить 20 лет. Однокомнатную квартиру можно будет купить через 13,4 лет.

Высокая стоимость жилья относительно доходов наблюдается и в Кокшетау. Здесь при средней по области зарплате в 110,4 тыс. тенге стоимость одного квадратного метра в новом доме составляет 199,9 тыс. тенге. Собрать на двухкомнатную квартиру с минимальными расходами на проживание удастся за 12,2 лет, на однокомнатную нужно копить 8,1 лет.

На третьем месте оказался Усть-Каменогорск, где средняя зарплата в начале текущего года составила 126,59 тыс. тенге, а цена квадратного метра жилья в новом доме достигла 231 тыс. тенге. Чтобы скопить на квартиру площадью 60 кв. м за вычетом прожиточного минимума с зарплаты, в Усть-Каменогорске понадобится 11,7 лет, на 40 кв. м копить придется 7,8 лет.

В пятерку рейтинга по новостройкам вошли также Костанай и Алматы. Среднестатическому жителю Костаная, чтобы купить двухкомнатную квартиру в новом доме, необходимо 10,8 лет откладывать почти всю зарплату, в Алматы для этого понадобится 10,2 лет.

Южная столица к тому же лидирует по стоимости жилья на вторичном рынке – 340 тыс. тенге при среднем уровне дохода 187,79 тыс. тенге. Чтобы скопить на квартиру в благоустроенном доме в Алматы, нужно 9,1 лет откладывать всю зарплату либо 10,7 лет копить с учетом минимальных расходов. Неподъемные цены на жилье относительно среднего уровня дохода населения наблюдаются и в Петропавловске. Зарплаты в регионе одни из самых низких по стране – 102,25 тыс. тенге, тогда как стоимость недвижимости во вторичном рынке на среднем уровне – 183,9 тыс. тенге за «квадрат». Получается, чтобы скопить на двухкомнатную квартиру в благоустроенном доме в Петропавловске, нужно 12,4 лет, вычитая прожиточный минимум из зарплаты, или 9 лет, откладывая всю зарплату целиком.

тенге, тогда как стоимость недвижимости во вторичном рынке на среднем уровне – 183,9 тыс. тенге за «квадрат». Получается, чтобы скопить на двухкомнатную квартиру в благоустроенном доме в Петропавловске, нужно 12,4 лет, вычитая прожиточный минимум из зарплаты, или 9 лет, откладывая всю зарплату целиком.

Схожая ситуация в Таразе и Талдыкоргане. В первом, чтобы купить «двушку» в старом доме, нужно копить 12,1 лет, расходуя на себя лишь минимум средств, во втором на это понадобится 11,5 лет.

В Актау, где недвижимость стоит дорого, она все же является наиболее доступной по республике, учитывая высокие доходы населения. Так, один квадратный метр жилья в новостройке в областном центре Мангистауской области в среднем оценивается в 284,6 тыс. тенге, тогда как номинальная зарплата по региону составляет 282 тыс. тенге. Чтобы купить двухкомнатную квартиру в новом доме, даже с учетом расходов на прожиточный минимум, здесь понадобится всего 5,6 лет, а на однокомнатное жилье площадью 40 кв. м можно скопить за 3,7 года.

Относительно подъемные цены на недвижимость и в других регионах Западного Казахстана. К примеру, в ЗКО средняя зарплата составляет 146 тыс. тенге, один квадратный метр нового жилья в Уральске продается за 147,9 тыс. тенге. С учетом минимальных затрат купить двухкомнатную квартиру можно за 6,3 лет, однокомнатную – за 4,2 года. В Атырау самое дорогое жилье в новостройках после столицы – 326,3 тыс. тенге. В то же время уровень дохода здесь позволяет скопить на недвижимость площадью 60 кв. м за 6,5 лет, а 40 «квадратов» можно купить за 4,3 года.

Астана оказалась в центре рейтинга. Средняя зарплата в столице в I квартале текущего года зафиксирована в размере 223,53 тыс. тенге, стоимость жилья в новостройках, как говорилось ранее, самая высокая по стране – 335,6 тыс. тенге. Накопить на жилье 60 кв. м. в столице при таких цифрах можно за 8,6 лет, учитывая минимальные расходы на проживание. На 40 «квадратов» копить придется 5,7 лет.

Стоит отметить, что вышеизложенные сценарии накопления довольно оптимистичны, так как существовать на прожиточный минимум в Казахстане нереально.

Наиболее репрезентативным показателем дохода в стране могла бы быть не средняя заработная плата, а ее медианное значение, отмечает Эльмира Арнабекова. По результатам последнего обследования в июне 2017 года (которое проводится раз в два года) медиана зарплат была на уровне 83 тыc. тенге. В таком случае, вычитая расходы на потребление, для покупки жилья понадобится в среднем около более 16 лет.

В целом, если учитывать потребительские и другие расходы, семья из трех человек, в которой два человека получают среднюю по стране заработную плату, по расчетам Halyk Finance, может накопить на квартиру площадью 50 кв. м через девять лет (около 40% от общего дохода двух человек будут направлены на сбережения для жилья). По европейским меркам расходы на жилье, равные 40% и более от располагаемых доходов, считаются сверхобременительными.

«Если речь идет о средней зарплате и квартирах в Астане и Алматы стоимостью 13 млн тенге, то накопить даже на первоначальный взнос будет крайне сложно, – говорит обозреватель сайта «Крыша» Алина Буравцева. – Особенно если всю семью обеспечивает один человек. В случае, если есть необходимость в аренде, а поскольку нет собственного жилья, его нужно снимать, то на сбережения ничего не остается».

Исследование научно обоснованных норм потребления продуктов и их стоимости показало, что на базовое питание в месяц необходимо порядка 33 тыс. тенге на человека (для ребенка продукты в пределах рекомендуемых норм потребления обойдутся в 24 тыс. тенге), отмечает эксперт. При этом в список не входят многие элементарные товары, которые есть в каждом доме. Если взять во внимание транспортные расходы, минимальные средства гигиены, самые доступные лекарства, связь и прочие скромные потребности, то один месяц жизни в городах (Астана и Алматы) будет стоить около 120 тыс. тенге на человека.

Чтобы при средней заработной плате снимать квартиру, хотя бы самую бюджетную, придется отказывать себе и семье во всем, в том числе в самом необходимом. Ни о каких сбережениях в таком случае речи идти не может. По нашим расчетам, за аренду казахстанцы ежемесячно отдают более половины заработной платы. Наиболее высокая арендная плата относительно доходов зафиксирована в Петропавловске – стоимость аренды двухкомнатной квартиры здесь соответствует 75,8% средней официальной зарплаты по региону, аренда однокомнатной квартиры «съест» около половины всего дохода. Высокий уровень стоимости аренды жилья относительно дохода также наблюдается в Алматы и Астане.

Самая доступная аренда в нефтяных регионах страны. В Атырау, чтобы снимать двухкомнатную квартиру, в среднем нужно потратить 35,5% от зарплаты, в Актау – 42,9% и в Уральске – 45,1%.

Чтобы начать копить на что-либо, необходим доход хотя бы от 200 тыс. тенге, указывает Алина Бурцаева. Однако собрать первоначальный взнос при такой заработной плате также затруднительно – уйдет десятилетие. Если семья зарабатывает чуть больше и способна откладывать порядка 50 тыс. тенге ежемесячно, то первоначальный взнос в пределах 4 млн тенге будет собран за пять лет (при условии, что деньги будут вноситься на депозит регулярно, а его доходность составит не менее 10% в год).

Соответственно, купить однокомнатную квартиру без кредита при актуальных ценах получится лет через 20. Разумеется, это лишь теоретические расчеты, в которых не учитываются инфляция и ежегодное удорожание продуктов. Механизмов, позволяющих приобрести жилье без первоначального взноса, на сегодняшний день нет, соответственно накопления необходимы, и лучше о них задуматься заранее. Эксперт посчитал, что для того, чтобы быстро, в течение 1,5–2 лет, накопить на первоначальный взнос или за четыре-шесть лет собрать сумму для покупки квартиры без ипотеки (порядка 13 млн), необходимо откладывать ежемесячно по 150–200 тыс. тенге. Соответственно, доход должен составлять не менее 400–500 тыс. тенге. Разумеется, такой уровень оплаты существенно выше среднего.

Альтернативным способом приобретения желанной крыши над головой в таком случае может служить покупка жилья в ипотеку по привлекательной ставке (планируемая программа 7-20-25), либо участие в государственных жилищных программах, что могло бы несколько снизить уровень затрат, пишут в Halyk Finance.

Например, согласно условиям планируемой программы 7-20-25, учитывая, что 20% первоначального взноса было оплачено, максимальный срок ипотеки составит 25 лет, ставка – 7%, для покупки квартиры в 50 кв. м (по цене 263,5 тыс. тенге за квадрат) ежемесячный взнос должен составить около 74,6 тыс. тенге. Для дохода семьи, состоящей из двух человек, имеющих доход на уровне средней по стране зарплаты, уровень расходов на жилье тогда составит 25% от суммарного месячного заработка, что несколько облегчает покупку собственного жилья.

В свою очередь, в Жилстройсбербанке отмечают, что система жилищных строительных сбережений в Казахстане действует уже 15 лет, и она доступна для всех слоев населения. Даже имея небольшой доход и делая накопления, можно спустя несколько лет приобрести свое жилье, говорят специалисты банка.

Даже имея небольшой доход и делая накопления, можно спустя несколько лет приобрести свое жилье, говорят специалисты банка.

Чтобы получить доступный кредит на покупку недвижимости, вкладчик банка должен накопить на своем счете 50% от стоимости жилья. К примеру, если приобретаемая недвижимость стоит 10 млн тенге, то клиенту банка необходимо накопить не менее 5 млн тенге за период не менее трех лет, выполнив при этом условия достижения оценочного показателя – это своего рода коэффициент финансовой дисциплины. Для его достижения необходимо делать регулярные ежемесячные взносы.

При накоплении банк предлагает эффективную ставку по вкладам – до 13,3%. Такая ГЭСВ при базовой ставке в 2% достигается за счет премии государства в размере 20%. Она начисляется на сумму, не превышающую 200 МРП (481 тыс. тенге). Максимальная сумма государственной премии в год – 96 200 тенге. Если сумма накопленных на депозите средств превышает 200 МРП, то остаток не поощренных средств будет учитываться при начислении премии государства в следующем году.

Важно знать, что трехлетний срок накопления – это необходимый минимум, который гарантирует кредит по ставке 5% годовых, подчеркивают в ЖССБК. Вкладчик банка может копить и дольше, в зависимости от своих возможностей. Например, если он копит четыре года, то процентная ставка по займу снизится до 4,8%. С увеличением срока накоплений будет пропорционально расти оценочный показатель и соответственно снижаться ставка вознаграждения по займу. Самая минимальная ставка по займам – 3,5% годовых.

Основной возраст, когда казахстанцы задумываются о приобретении жилья и приходят в ЖССБК открывать депозиты – от 20 до 30 лет. Средний возраст заемщиков – 42 года. В половине случаев клиенты банка предпочитают приобретать недвижимость на вторичном рынке. Средняя сумма займа – 6 млн тенге. Обычно кредит берут на 6,5–7 лет. Ежемесячная сумма выплаты по кредиту составляет 55–82 тыс. тенге. Средний ежемесячный доход клиента при этом равняется 153–200 тыс. тенге.

Ограничение ответственности

Kursiv Research обращает внимание на то, что приведенный выше материал носит исключительно информационный характер и не является предложением или рекомендацией совершать какие-либо сделки с ценными бумагами и иными активами указанных организаций.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

5 лучших советов, как сэкономить деньги на зарплате: экономьте 500 долларов (или больше) в месяц!

2. Меньше тратьте на развлечения, чтобы сэкономить на зарплате.

Экономия денег на развлечениях — еще один отличный способ избавиться от зарплаты. Средняя семья в США тратит на развлечения около 300 долларов в месяц. Так что и здесь вы можете сэкономить кучу денег из своей ежемесячной зарплаты, если сократите ежемесячные расходы на развлечения.

Мой любимый способ сэкономить деньги, чтобы меньше тратить на развлечения (и область, где мы экономим больше всего), — это сэкономить на отпуске и путешествиях! Поэтому я люблю путешествовать с Airbnb.Если вы еще не пробовали их, вам нужно! Только во время последнего отпуска мы сэкономили примерно половину стоимости отеля, воспользовавшись Airbnb для проживания. И мы остановились в доме с тремя спальнями в красивом закрытом жилом комплексе с бассейном и джакузи (которые были у нас в большинстве случаев), детской площадкой и многим другим! Вы можете зарегистрироваться, чтобы стать участником Airbnb здесь и сэкономить 40 долларов на первом пребывании!

Чтобы сэкономить еще больше денег на развлечениях, попробуйте также потратить меньше денег на следующие вещи (или даже полностью откажитесь от некоторых из них, если вы действительно хотите сэкономить!):

- Оплата кабельного или спутникового телевидения.Вы можете легко сэкономить от 60 до 100 долларов в месяц (или больше!), Сделав это в одиночку.

- Оплата дорогих тарифных планов для смартфонов; узнайте об удивительных и недорогих вариантах тарифного плана для смартфонов здесь (включая тариф, который мы используем; мы тратим всего 6,30 долларов в месяц всего на смартфоны для меня и моего мужа!).

- Сходить в кино.

- Посещение музыкальных концертов.

- Посещение спортивных мероприятий.

- Видеоигры.

- Приобретение гаджетов (электронных устройств).

- Оплата подписки на журналы и другие платные телеканалы (Netflix, Sling и т. Д. — видео из библиотеки бесплатно!)

- Оплата членства в спортзале, спортивном центре, музеях или зоопарках и т. Д.

- Участие в развлекательных мероприятиях, таких как катание на лыжах, боулинг, мини-гольф, игра в игровые автоматы и т. Д.

- Собираюсь в отпуск. Помимо экономии денег с Airbnb, вы можете сэкономить кучу денег, занимаясь отдыхом.

- Рождественские покупки.

- Ваши личные ежемесячные траты (некоторые люди называют это деньгами для развлечения или пустыми деньгами).

И только потому, что вы решили тратить меньше денег или даже полностью отказаться от некоторых платных занятий, это не значит, что вам нужно отказываться от развлечений! Ознакомьтесь с этой статьей, в которой собрано более 90 идей для развлечения, бесплатные занятия, которые вы можете сделать с детьми!

Экономия = 200 $ +

Статьи по теме:

12 лучших советов по экономии денег на развлечениях

109 Простые способы сэкономить деньги: ваше полное руководство по экономии денег!

5 супер простых шагов, чтобы сэкономить 1000 долларов на Рождество без долгов

11 способов сэкономить на рождественских покупках

4 действенных принципа благодарности, которые изменят вашу финансовую жизнь

Удовлетворенность: 9 эффективных принципов, которые помогут вам сэкономить больше денег и охват Финансовый успех

3.

Сократите транспортные расходы, чтобы сэкономить деньги на зарплате.

Сократите транспортные расходы, чтобы сэкономить деньги на зарплате.Еще один отличный совет, как сэкономить на зарплате, — сократить транспортные расходы. Тем более, что вы сократите (платные) развлечения и покупки (правда? :)), вы, вероятно, также сможете сэкономить на транспорте.

Мой любимый способ сэкономить на транспортировке — приобрести более дешевую оплачиваемую машину. Если у вас есть автокредиты (а по статистике), подумайте о продаже машины и покупке менее дорогой машины за наличные.Средний платеж за автомобиль в Америке составляет более 400 долларов в месяц, поэтому, если вы откажетесь от платежей за автомобиль, вы сможете сэкономить 500 долларов в месяц из своей зарплаты, просто делая это в одиночку! Вы можете стать миллионером , просто решив прожить свою жизнь без оплаты автомобиля ! (Так что, пожалуйста, попробуйте — финансовые выгоды просто потрясающие! 😊 Узнайте, как купить машину за наличные.)

Вот несколько замечательных дополнительных идей о способах снижения транспортных расходов (они действительно сэкономят вам кучу денег, если вы примените их на практике, особенно первый!):

- С удовольствием сидите дома, а не тратите деньги на развлечения. Начните читать, поиграйте в семейные игры, сделайте поделки, посмотрите (бесплатно) фильмы и займитесь другими делами дома, чтобы сэкономить на транспортных расходах.

- Если позволяет погода, по возможности катайтесь на велосипеде или дойдите пешком до места назначения.

- Меньше. Комбинируйте поручения и найдите другие способы меньше водить машину.

- Carpool для работы и учебы, или сесть на автобус.

- Удаленный доступ!

- Ограничьте скорость. 😊

- Используйте такие приложения, как GasBuddy, чтобы сэкономить деньги при покупке топлива.

- Найдите более дешевую механику. Совершайте покупки, когда вам нужен ремонт автомобиля, чтобы вы знали, что получите лучшее предложение для необходимой работы.

- Сэкономьте на автозапчастях, делая покупки в таких местах, как RockAuto (где действительно потрясающие цены!). Если возможно, купите автомобильную запчасть самостоятельно, даже если реальную работу выполняет друг, член семьи или доверенный механик. Так вы сэкономите кучу денег ! По моему опыту (и я изучал это практически во всех автомеханических мастерских в моем районе), наценка на автомобильные запчасти, даже в авторитетных автомеханических мастерских (к сожалению), огромна!

Начните читать, поиграйте в семейные игры, сделайте поделки, посмотрите (бесплатно) фильмы и займитесь другими делами дома, чтобы сэкономить на транспортных расходах.

Начните читать, поиграйте в семейные игры, сделайте поделки, посмотрите (бесплатно) фильмы и займитесь другими делами дома, чтобы сэкономить на транспортных расходах. Так вы сэкономите кучу денег ! По моему опыту (и я изучал это практически во всех автомеханических мастерских в моем районе), наценка на автомобильные запчасти, даже в авторитетных автомеханических мастерских (к сожалению), огромна!

Так вы сэкономите кучу денег ! По моему опыту (и я изучал это практически во всех автомеханических мастерских в моем районе), наценка на автомобильные запчасти, даже в авторитетных автомеханических мастерских (к сожалению), огромна!Ищете новые способы сэкономить на транспортных расходах? Здесь вы найдете более 30 идей, как сэкономить на транспортных расходах.

Экономия = 50-200 $ +

Совет для профессионалов: Если вы хотите получить более высокую ставку на своих сбережениях, загляните в CIT Bank. Мне нравится наш сберегательный счет в CIT Bank, который предлагает самый высокий уровень сбережений, о котором я знаю. С CIT Bank Savings Builder вы можете зарабатывать до 1,75% на своем сберегательном счете (что действительно хорошо на сегодняшнем рынке)! Нажмите здесь, чтобы узнать больше и открыть свой сберегательный счет.

4. Меньше тратьте на жилье и сопутствующие расходы (например, коммунальные услуги), чтобы сэкономить деньги на своей зарплате.

Еще один способ сэкономить на зарплате — сократить расходы на жилье.

Для большинства семей жилье — самая большая статья расходов. К счастью, есть много вещей, которые вы можете сделать, чтобы сэкономить на жилье, даже если вы являетесь владельцем дома и ваша ипотека фиксирована.

Мой любимый способ сэкономить на жилье — сдавать в аренду свободные спальни на таких сайтах, как Airbnb и Booking.com. Если вы сможете это сделать, вы можете заработать намного больше, чем ежемесячный платеж по ипотеке или арендной плате.И в процессе вы можете встретить удивительных людей.

Чтобы еще больше сэкономить на расходах на жилье, обратите внимание на следующие варианты:

- Сдам более дешевое место.

- Рассмотрите возможность переезда к семье или друзьям.

- Продайте свой дом и купите дом меньшего размера, менее дорогой, если выплаты по ипотеке действительно ограничивают ваш бюджет или если вам больше не нужно столько места, как раньше.

- Рассмотрите возможность рефинансирования вашего дома, если процентные ставки значительно упали.(Но не увеличивайте срок кредита! Оставьте его таким же, а еще лучше — сократите! :))

- Постарайтесь погасить ипотеку как можно быстрее, чтобы вы могли вложить деньги в собственное состояние, а не в банк.

- Сохраните больший первоначальный взнос перед покупкой дома, чтобы ваш платеж по ипотеке был меньше. (Рассмотрим план снижения стоимости на 100%!)

- Упростите озеленение (это также сэкономит деньги, потраченные на его полив!).

- Найдите соседа по комнате (или соседей по комнате).

- Поговорите со своим страховым агентом и найдите способы снизить страхование домовладельцев или арендаторов.

- Сэкономьте деньги на коммунальных услугах, особенно на счетах за коммунальные услуги зимой и летом.

Чтобы узнать больше о том, как сэкономить на жилье, прочтите эту статью с более чем 30 простыми способами сэкономить деньги на жилье и связанных с ним расходах.

Экономия = 50-200 долларов +

12 способов сэкономить на небольшой зарплате в этом году

Этот пост может содержать партнерские ссылки.Пожалуйста, прочтите мое раскрытие для получения дополнительной информации.

Поделитесь этим постом!

Вы ищете способы сэкономить на зарплате, но не знаете, как это сделать?

Не волнуйтесь! В этом посте вы найдете несколько советов о том, как сэкономить, даже если у вас нерегулярный доход или меньшая зарплата.

Когда я только начала вести блог, я не зарабатывала денег, и мы живем на доход моего мужа. В тот год было тяжело, но мы заставили это работать и смогли положить деньги на наш сберегательный счет, так что это вполне возможно.

После того, как я начал зарабатывать деньги на своем блоге, я превратил его в бизнес, но мой доход был нерегулярным и менялся каждый месяц. Из-за этого для меня и моего мужа было очень важно придерживаться одной и той же страницы, поэтому мы решили проводить ежемесячные финансовые собрания каждый месяц, чтобы установить наши цели. В этом посте рассказывается о 12 способах сэкономить деньги даже с меньшей зарплатой или нестандартным доходом.

Связанное сообщение

1.Составьте план и определитесь со своими приоритетами

Первое, что вы хотите сделать, чтобы начать экономить деньги после каждой зарплаты, — это составить четкий план. Для меня составление плана означало развлечь весь процесс с помощью красочных папок, маркеров и счетчиков сбережений.

Итак, сначала подумайте над следующими вопросами:

- Что сделает процесс интересным и приятным? Один из способов, по которым большинство людей терпят неудачу в экономии денег и составлении бюджета, — это думать, что они должны делать то, что делают другие, чтобы добиться успеха, но это не всегда так.Фактически, создание конкретного плана сбережений, который подойдет вам, поможет вам сохранить мотивацию.

- Выясните, почему! Подумайте, почему вы хотите сэкономить. Это потому, что вы хотите выплатить долг? Вы хотите иметь деньги для своих детей в будущем на учебу в колледже? «Почему» поможет мотивировать вас, когда что-то пойдет не так.

- Узнайте, что потребуется для достижения ваших целей. Что вам понадобится для достижения ваших целей в этом сезоне? Вам нужны новые записные книжки? Новое приложение для сбережений? Подумайте, что поможет вам оставаться организованным во время сберегательного пути.

- Подумайте о своих приоритетах. Чем вы готовы пожертвовать, чтобы каждый месяц увеличивать свои сбережения? Готовы ли вы пожертвовать едой вне дома? Не заходите в Target каждую неделю? Что вы готовы отложить на время?

После того, как вы составили твердый план, вам следует сосредоточиться на отслеживании всех ваших ежемесячных расходов.Причина, по которой вы будете отслеживать и записывать все свои ежемесячные расходы, чтобы видеть, куда уходят ваши деньги каждый месяц. Когда я отслеживаю свои расходы, я разбиваю их на 2 группы: m y приоритетных счетов и мои переменные расходы.

Когда я отслеживаю свои расходы, я разбиваю их на 2 группы: m y приоритетных счетов и мои переменные расходы.

- Приоритетные счета — это счета, которые вы оплачиваете каждый месяц примерно в одно и то же время месяца. Приоритетные счета также называются фиксированными расходами, что означает, что они обычно составляют примерно одинаковую сумму каждый месяц, и вы не можете полностью контролировать, сколько вы платите.Платежи обычно устанавливаются компанией, которой вы должны оплатить счет.

- Переменные расходы могут меняться каждый месяц, потому что вы контролируете, сколько вы хотите тратить на эти предметы каждый месяц. Эти расходы включают предметов домашнего обихода, красоту, одежду, бензин и развлечения . Я использую систему денежных конвертов, чтобы помочь мне оставаться организованным с моими переменными расходами, и кладу определенную сумму в каждый денежный конверт только после того, как мне заплатят от моего бизнеса и побочной суеты.

Чтобы отслеживать свои расходы, я также использую свой ежемесячный трекер расходов, который показан ниже! Вы можете получить его, зарегистрировавшись ниже.

3. Использование системы денежных конвертовИспользование системы денежных конвертов помогло мне придерживаться еженедельного и даже ежемесячного бюджета каждый раз, когда мне платят. Система денежных конвертов в основном заключается в том, что вы помещаете свои переменные расходы в конверты по категориям и маркируете каждый заголовком, например, «Красота », «Предметы для дома» и «Газ».

Как только вы получаете зарплату за работу или из подработки, вы кладете определенную сумму денег в каждый конверт, который вы определяете. После этого вы тратите только сумму в конвертах до следующего дня выплаты жалованья. Этот метод помог мне не сбиться с пути и не перерасходовать деньги, что помогает мне экономить больше денег каждый месяц.

4. Создание бюджета Еще один способ ежемесячно экономить деньги на зарплате — это установить ежемесячный бюджет.Когда большинство людей слышат слово «бюджет», они думают о скучных ограничениях, но я по-новому смотрю на составление бюджета каждый месяц. Поскольку мне нравится делать свой бюджетный процесс увлекательным, я стараюсь иметь следующие предметы, которые помогут мне с бюджетом каждый месяц:

- Шаблоны бюджета (шаблон ежемесячных счетов, шаблон бюджета зарплаты и счетчик сбережений) Вы можете получить мои шаблоны бюджета, нажав здесь!

- Принтер

- Папка для бюджета

- Трекер погашения долга.

Еще один способ вложить деньги в свои сбережения — это заняться побочной работой. Каждый месяц я делаю по крайней мере одну побочную работу, такую как фокус-группа, опрос или задание по тестированию веб-сайта, чтобы пополнить свои сбережения и денежные конверты.

Поиск различных способов заработка может помочь вам вложить больше денег в свои сбережения, а также помочь в выплате любого долга.Если вы ищете способы заработать дополнительные деньги, нажмите здесь и прочтите этот пост!

6. Используйте тримПриложение Trim позволяет очень легко экономить деньги каждый месяц. Например, у вас когда-нибудь была подписка, которую вы не использовали, но забыли о ней? Или вы получили штраф за просрочку, о котором забыли?

Что ж, здесь Trim может быть полезен!

Trim — это служба финансового управления, которая поможет вам быстрее достичь ваших финансовых целей.Благодаря персонализированным рекомендациям и возможностям экономии, это приложение значительно упрощает экономию в тех местах, которых у вас никогда не было раньше. Кроме того, от вашего имени Trim общается с разными компаниями, чтобы помочь вам сэкономить как можно больше денег.

7. Отъезд мед Если вы ищете способы сэкономить на зарплате, загляните в приложение Honey. Honey — отличное расширение для браузера, которое помогает вам находить лучшие предложения и купоны при совершении покупок в Интернете.Это приложение находит для вас самые выгодные предложения за считанные секунды и предоставляет коды скидок, которые можно применить в корзине покупок, чтобы сэкономить деньги.

Когда вы делаете покупки в своих любимых магазинах, Honey автоматически ищет купоны, что намного проще, чем просмотр всей книги купонов. Сэкономьте деньги на покупках, оценив Honey здесь!

8. Используйте приложения CashbackЕще один способ сэкономить — использовать сайты возврата денег, такие как Ibotta и Rakuten .С Ibotta вы можете вернуть деньги после того, как загрузите квитанцию из большинства продуктовых магазинов, в которых вы уже делаете покупки.

Как это работает:

- Сначала вы загрузите приложение, а затем выберите предложения по отличным продуктам, таким как кетчуп, горчица, сок и другие.

- После этого вы купите товары в любом поддерживаемом розничном магазине и получите квитанцию.

- После того, как вы возьмете чек, сфотографируйте его и загрузите в приложение Ibotta.Тогда Иботта сопоставит купленные вами предметы, и вы получите кэшбэк.

Ракутен официально известен как Эбатес. На этом сайте вы можете заработать 40% кэшбэка в более чем 2500 онлайн-магазинах. Самое замечательное в этом сайте то, что вам не нужно зарабатывать баллы или платить взносы, чтобы присоединиться к нему.

Поскольку магазины платят Rakuten комиссию за отправку клиентов, Rakuten делит комиссию с нами, и мы получаем деньги обратно. Это так просто! Ознакомьтесь с Rakuten, нажав здесь.

9.Уменьшить коммунальные платежиЕще один крутой способ сэкономить — снизить коммунальные платежи. Это можно сделать следующими способами:

- Обратитесь в коммунальное предприятие: Иногда, если вы обратитесь в коммунальное предприятие и спросите его о программах или способах экономии денег, они предоставят вам массу ресурсов и информации. Так что не помешает обратиться к ним, чтобы узнать, что можно сделать, чтобы снизить ваши ежемесячные счета за коммунальные услуги.

- Возьмите несколько вентиляторов. Чтобы сэкономить в летнее время на счетах за электроэнергию, приобретите вентиляторы, потому что они потребляют меньше энергии, чем системы охлаждения.

- Отключите свою электронику : Есть тонна электроники, которую мы не используем каждый день, которую можно отключить, чтобы сэкономить на счетах за коммунальные услуги. Когда электроника остается подключенной, но не используется, она все равно потребляет небольшое количество энергии, просто будучи подключенной к розетке.

Так что не помешает обратиться к ним, чтобы узнать, что можно сделать, чтобы снизить ваши ежемесячные счета за коммунальные услуги.

Так что не помешает обратиться к ним, чтобы узнать, что можно сделать, чтобы снизить ваши ежемесячные счета за коммунальные услуги. Планирование питания — один из лучших способов ежемесячной экономии. До того, как я начал планировать питание, я постоянно тратил на фастфуд слишком много денег.Однажды мы с мужем просмотрели наши банковские выписки и обнаружили, что за один месяц мы потратили более 500 долларов только на фастфуд.

Этот номер разбудил нас обоих и помог нам серьезно задуматься о том, чтобы не есть так много вне дома.

После этого мы были полны решимости перестать тратить столько денег на фаст-фуд, поэтому начали использовать систему денежных конвертов, чтобы не выходить из бюджета на каждый месяц.

Советы по планированию питания:

- Составьте список идей еды на неделю.Проверьте Pinterest и введите ключевое слово «Рецепты» в поле поиска, чтобы помочь с идеями.

- Запишите продукты, которые вам понадобятся для приготовления еды на неделю.

- Возьмите список с собой в список покупок и возьмите предметы.

- Составьте план питания на неделю так, чтобы видеть его ежедневно. Это может быть на кухне на стене или даже на телефоне.

Раньше я относился к типу покупателей, которые заходили в магазин без плана и уходили со счетом на сумму более 200 долларов. У меня были серьезные триггеры к покупкам, и я делал покупки без четкого плана и все время тратил сверх своего бюджета.

У меня были серьезные триггеры к покупкам, и я делал покупки без четкого плана и все время тратил сверх своего бюджета.

После настройки бюджета мне пришлось решить эту проблему и исправить ее. Сначала это было нелегко, но благодаря самоотверженности и упорному труду я теперь могу зайти в магазин с планом и не перерасходовать.

Так что подумайте о любых торговых триггерах, которые могут у вас возникнуть.Вы делаете покупки, чтобы чувствовать себя лучше? Вы делаете больше покупок, когда видите в магазине табличку «ПРОДАЖА»? Какими бы ни были ваши покупательские триггеры, убедитесь, что вы знаете о них и двигаетесь в направлении их исправления, чтобы не выходить за рамки бюджета и сэкономить.

12. Создать Сберегательный и Чрезвычайный фондЛучшее я оставил напоследок!

Независимо от того, сколько денег вы зарабатываете, очень важно открыть сберегательный и чрезвычайный фонд. Если вы не уверены, что они собой представляют и чем они отличаются, я собираюсь разбить каждую из них ниже.

- Сберегательный счет: сберегательный счет создается с целью сбережения определенной суммы денег в каждый платежный период. Сберегательный счет не должен быть похож на текущий счет, где вы можете снимать деньги каждый день, но он предназначен для того, чтобы вы могли копить деньги годами и приумножать деньги на счете.

- Чрезвычайный фонд: Чрезвычайный фонд покрывает расходы на проживание в течение 3-6 месяцев и более. Этот фонд предназначен на случай чрезвычайных ситуаций, например, когда ваш автомобиль сломается из ниоткуда или вам будет выставлен счет на огромные больничные счета, которые необходимо оплатить как можно скорее.Этот фонд следует использовать только в случае возникновения чрезвычайных ситуаций из ниоткуда и для покрытия непредвиденных расходов.

Хорошо! На этом пока все! В этом посте есть несколько советов, как сэкономить на зарплате. Как вы экономите деньги на этой неделе?

Поделитесь этим постом!

Сколько нужно экономить каждый месяц?

Норма ваших личных сбережений — это не только доход или доход от инвестиций, но и самый важный фактор в обеспечении финансовой безопасности. Но сколько нужно сэкономить? 50 долларов в месяц? 50% от вашей зарплаты? Ничего, пока вы не выберетесь из долгов или не начнете зарабатывать больше денег?

Сколько нужно экономить каждый месяц?

Многие источники рекомендуют ежемесячно откладывать 20% вашего дохода.

Согласно популярному правилу 50/30/20, вы должны зарезервировать 50% своего бюджета на такие предметы первой необходимости, как аренда и еда, 30% на дискреционные расходы и не менее 20% на сбережения. (Правило 50/30/20 принадлежит сенатору Элизабет Уоррен, которая, как сообщается, преподавала его, когда была профессором по банкротству.)

Мы согласны с рекомендацией экономить 20% ежемесячного дохода. Но не всегда так просто предложить ВАМ правильный процент дохода.

Если, например, вы хорошо зарабатываете, было бы разумно снизить расходы и сэкономить гораздо больший процент своего дохода.

С другой стороны, если экономия 20% вашего дохода кажется маловероятной или даже невозможной в данный момент, мы не хотим, чтобы вы расстраивались. Лучше сохранить что-то, чем ничего.

Но если вы хотите обезопасить себя до старости и иметь дополнительные деньги на то, что вам нужно, цифры предполагают, что 20% — это цифра, которую вы хотите достичь или превзойти.

Где сэкономить?

Открытие сберегательного онлайн-счета — отличный способ начать экономить. Вы найдете одни из лучших ставок в Интернете (по сравнению с обычными), а доступ к своим средствам можно получить из любой точки мира.

Готовы начать экономить? Сравните самые популярные сегодня ставки по сберегательным счетам и откройте их уже сегодня!

Одно приложение для финансовых услуг — это Chime , и есть дюжина причин, по которым они проявили себя в финансовом мире.

Годовая ставка 0,50% применяется ко всем остаткам, и нет требований к минимальному депозиту или минимальному остатку для получения процентов. Все депозиты застрахованы FDIC на сумму не более 250 000 долларов США.

В дополнение к высокодоходному APY (который является лучшим показателем, который вы можете найти в Интернете сегодня), Chime предлагает множество других потрясающих и уникальных функций:

- Spot Me — Отсутствие комиссии за овердрафт при использовании нулевого баланса. Chime покроет вас и просто вернет отрицательный баланс, когда вы сделаете еще один депозит, чтобы покрыть разницу.

- Ранний прямой депозит — Настройте прямой депозит и получайте деньги на несколько дней раньше, чем большинство людей в вашем офисе.

- Округление переводов — Каждый раз, когда вы совершаете покупку с помощью Chime, вы можете автоматически округлять вашу покупку и переводить добавленные средства на ваш сберегательный счет. 30 центов здесь, 60 центов действительно начинают складываться.

Chime покроет вас и просто вернет отрицательный баланс, когда вы сделаете еще один депозит, чтобы покрыть разницу.

Chime покроет вас и просто вернет отрицательный баланс, когда вы сделаете еще один депозит, чтобы покрыть разницу.И последнее, но не менее важное: Chime может похвастаться более чем 38 000 бесплатных банкоматов. Они объединяют две большие сети, поэтому у вас не должно возникнуть проблем, если вы окажетесь рядом с банкоматом, чтобы бесплатно снять наличные.

Еще один заманчивый вариант — Aspiration , специализированный бренд, предлагающий до 1,00% APY (переменная), если вы используете их учетную запись Aspiration Plus; вы будете платить 15 долларов в месяц или 12,50 долларов в месяц, если вы платите ежегодно. Вам потребуется начальный депозит в размере 10 долларов США, но после этого требования к минимальному остатку отсутствуют.

Вам потребуется начальный депозит в размере 10 долларов США, но после этого требования к минимальному остатку отсутствуют.

Если вы предпочитаете, Aspiration предлагает обычный план, в котором вы выбираете ежемесячную плату — все, что вы считаете справедливым, но вы не будете получать проценты на свои сбережения.

Тем не менее, Aspiration дает вам множество замечательных льгот, которые помогут вам откладывать немного денег каждый месяц. Вот лишь несколько:

- Кэшбэк — вы получите кэшбэк за свои повседневные покупки, начиная с 0,5% возврата в Target, Walmart и CVS. Покупки в популярных магазинах, таких как Warby Parker и Blue Apron, могут принести вам от 3% до 5% кэшбэка. Зарабатывайте до 10% с Plus, покупая у подходящих социально ориентированных продавцов.

- Приветственный бонус — Если у вас есть бесплатный аккаунт Aspiration, потратите не менее 1000 долларов в первые 60 дней, и вы получите приветственный бонус в размере 100 долларов. Если у вас есть Aspiration Plus, потратьте не менее 1000 долларов в первые 60 дней, и вы получите приветственный бонус в размере 150 долларов.

- Снятие наличных в банкоматах без комиссии –Используйте свою карту в более чем 55 000 банкоматов AllPoint по всему миру и не платите никаких комиссий. Это больше, чем Citi, Chase и Bank of America вместе взятые.

Если у вас есть Aspiration Plus, потратьте не менее 1000 долларов в первые 60 дней, и вы получите приветственный бонус в размере 150 долларов.

Если у вас есть Aspiration Plus, потратьте не менее 1000 долларов в первые 60 дней, и вы получите приветственный бонус в размере 150 долларов.Но что действительно выделяет Aspiration, так это его функции, ориентированные на миссию. С каждым включенным движением вашей дебетовой карты Aspiration будет сажать дерево. Aspiration Plus также предоставляет компенсацию выбросов углерода для всех ваших покупок топлива.

Почему 20%?

Согласно нашему анализу, если вам 20 или 30 лет и может приносить среднюю доходность инвестиций 5% в год , вам нужно будет сэкономить около 20% своего дохода, чтобы иметь шанс достичь финансовой независимости. пока вы не стали слишком старыми, чтобы им наслаждаться.

Вот в чем дело: если вы хотите работать, как собака, каждый день, пока не умрете, возможно, вам не нужно столько копить. Конечно, вам все равно понадобится время от времени отдыхать и что-нибудь из фонда помощи на случай, если в вашей машине откашлит радиатор.

Конечно, вам все равно понадобится время от времени отдыхать и что-нибудь из фонда помощи на случай, если в вашей машине откашлит радиатор.

Кроме того, мы экономим, чтобы однажды нам больше не пришлось работать за деньги. Для большинства из нас этот день наступит не через много десятилетий, но есть обычные работающие люди, которые достигают его в возрасте 40 или даже 35 лет.

На что вы экономите?

Истинная финансовая независимость означает, что вы можете поддерживать выбранный вами образ жизни исключительно за счет процентов и дивидендов от ваших инвестиций.

Сколько денег вам нужно для этого сэкономить?

Хороший вопрос.Простой ответ: все зависит от обстоятельств. Это зависит от того, готовы ли вы жить за чертой бедности, нуждаетесь в двух домах и парусной лодке или находитесь где-то посередине. Это также зависит от того, насколько хорошо работают ваши инвестиции. Если вы можете заработать среднегодовую прибыль в размере 7% от своих денег, вы можете перестать работать с гораздо меньшим, чем если бы вы зарабатывали только 3%.

Для простоты мы будем использовать общее «правило 4%» , которое гласит, что теоретически вы можете снимать 4% своего основного баланса каждый год и жить на это неопределенное время.Это означает, что вам нужно будет сэкономить в 25 раз больше своих годовых расходов, чтобы стать финансово независимым . (Если математика вас не устраивает, помните, что 25 x 4 равно 100, а 100% = ваш общий баланс.)

Конечно, есть проблемы с правилом 4%. Во-первых, сегодня нет безрисковых инвестиций с доходностью около 4%. Внезапная инфляция также может стать проблемой. Чтобы учесть это и для простоты, мы будем рассчитывать, сколько вам нужно сэкономить, исходя из вашего валового дохода (до налогообложения), а не расходов.

В нашем примере мы предполагаем, что вы хотите сэкономить в 25 раз больше своего годового дохода, чем своих годовых расходов. По умолчанию вы будете экономить больше, чем вам нужно (потому что, когда вы станете финансово независимыми, вы можете перестать экономить). Но при обсуждении источника дохода на всю оставшуюся жизнь лучше быть консервативным.

Но при обсуждении источника дохода на всю оставшуюся жизнь лучше быть консервативным.

Сколько времени это займет?

В таблице ниже показано, сколько времени вам понадобится, чтобы накопить в 25 раз больше вашего дохода, в зависимости от процента от вашего дохода, который вы откладываете.(Мы предполагаем среднегодовую доходность 5%, чтобы учесть более агрессивное распределение активов во время экономии.)

| % сэкономленного дохода | Время, необходимое для экономии 25-кратного годового дохода |

|---|---|

| 1% | 100 лет |

| 2% | 86 лет |

| 5% | 67 лет |

| 10% | 54 года |

| 15% | 46 лет |

| 20% | 41 год |

| 25% | 37 лет |

| 50% | 26 лет |

| 75% | 21 год |

| 90% | 19 лет |

Как видите, , сэкономив 20% своего дохода, вы увеличите свой годовой доход в 25 раз всего за 40 лет. Это означает, что 30-летний молодой человек, который начинает экономить сегодня (при условии отсутствия предыдущих сбережений), достигнет этой цели на 71. Если вы сэкономите менее 20%, то ваши деньги просто перестанут расти до такой степени, что позволит вам жить только за счет интереса.

Это означает, что 30-летний молодой человек, который начинает экономить сегодня (при условии отсутствия предыдущих сбережений), достигнет этой цели на 71. Если вы сэкономите менее 20%, то ваши деньги просто перестанут расти до такой степени, что позволит вам жить только за счет интереса.

Это не так уж и страшно, обещаем!

Помните, что вам нужно только 25 раз больше ваших годовых расходов, а не вашего дохода, чтобы стать финансово независимым. Чем меньше вы сохраните свои расходы, тем быстрее вы достигнете своей личной цели сбережений.Кроме того, наша таблица сбережений не учитывает налоги.

Счета с льготным налогообложением могут помочь

Для простоты наша диаграмма рассматривает поступающие деньги до налогообложения, предполагая, что вы будете платить налоги с поступающих денег. Но пенсионные счета , защищенные от налогов, такие как 401 (k) s и IRA, меняют это уравнение к лучшему.

Если вы воспользуетесь преимуществами этих счетов, вы сможете сэкономить 20% чистой прибыли или дохода после уплаты налогов.

Если вы имеете право на Roth IRA, используйте его! Деньги, которые вы вносите в Roth IRA, теперь возвращаются вам без уплаты налогов , когда вы станете старше, поэтому чем больше вы сэкономите на Roth, тем меньше вам нужно будет сэкономить в целом, потому что вам не придется платить налоги на вывод Roth на пенсию.

Согласно блогу TIAA-CREF, посвященному миллениалам, взносыв 401 (k) также помогут облегчить боль от достижения 20% -ной нормы сбережений.

TIAA-CREF предполагает, что вы можете воспользоваться как минимум 5% -ным совпадением от вашего работодателя, когда вы вкладываете деньги в 401 (k). Это означает, что вам действительно нужно будет сэкономить всего 15% от зарплаты.

Плюс, если вы кладете деньги в 401 (k), эти деньги будут вычтены из вашей зарплаты до вычета налогов, а это означает, что каждый вычитаемый доллар сэкономит вам немного наличных после уплаты налогов.

Достижение 20% — пример

Допустим, вы зарабатываете 1200 долларов каждые две недели. После уплаты налогов это 1000 долларов. Ваша цель сбережений должна составлять 20% от чистого дохода (после вычета налогов) или 200 долларов с каждой зарплаты.

После уплаты налогов это 1000 долларов. Ваша цель сбережений должна составлять 20% от чистого дохода (после вычета налогов) или 200 долларов с каждой зарплаты.

Если вы вносите взнос до налогообложения в 401 (k) в размере 5% от вашей зарплаты, и он совпадает с вашим работодателем, это означает, что вы откладываете 60 долларов из своего чека до вычета налогов (а ваш работодатель добавляет еще 60 долларов). Это 120 долларов на ваш пенсионный счет каждый месяц, а ваша зарплата после уплаты налогов сокращается только до 969 долларов.

Вы все еще должны себе 80 долларов. Вы можете вложить половину в Roth IRA для дополнительных пенсионных сбережений, а вторую половину — для создания чрезвычайного фонда. То, что вы с ним сделаете, не имеет такого значения, как тот факт, что вы его вообще сохранили.

Это означает, что после всех этих сбережений ваш реальный доход по-прежнему будет составлять 889 долларов каждые две недели , что лишь примерно на 11% меньше вашей предыдущей зарплаты в 1000 долларов. Воспользовавшись преимуществом совпадения с работодателем и вычетами до уплаты налогов, вам удалось почти удвоить норму сбережений .Поговорим о выгоде!

Воспользовавшись преимуществом совпадения с работодателем и вычетами до уплаты налогов, вам удалось почти удвоить норму сбережений .Поговорим о выгоде!

Благодаря экономии до уплаты налогов и согласованию с работодателем, сэкономить 20% вашей зарплаты становится немного проще.

Посчитайте, сколько вы можете сэкономить:

Что делать, если я просто не могу столько сэкономить?

Не переживай. Лучше сохранить что-то, чем ничего.

Уже слышу крики из комментариев: «Как смешно! Я трачу почти все, что зарабатываю, и на аренду, и на еду, и на транспорт! Этот веб-сайт не поддерживает связь со своей аудиторией! »

Хорошо, хорошо.Если сценарий 20%, который я только что набросал, не соответствует вашей ситуации (которая будет уникальной для вас), тогда, пожалуйста, не думайте, что я говорю, что вы неудачник или болван. Как я уже сказал, мы считаем, что каждый должен стремиться к 20%, а не то, что каждый должен достичь этой цели с первой попытки.

Начни с малого. Начните с 1%. Когда это не так уж и плохо, поднимите до двух или даже трех. Может быть, вы наберете 5%, и это неплохо. Может быть, вы сделаете сумасшедший скачок на 10%, и это заставит вас нервничать и сковать, и вы откажетесь.Это процесс, буквальный компромисс.

Не забывайте о цели в 20%. Это не даст вам расслабиться. Каждый раз, когда вы получаете прибавку, повышайте норму сбережений! Раньше вы прекрасно обходились без этих денег, и вы не должны их упустить, если никогда не привыкнете к ним.

Наконец, если у вас есть долги, возможно, вы уже откладываете больше, чем думаете. Это потому, что выплата долга — это, по сути, экономия наоборот.

Подумайте об этом так: однажды вы останетесь без долгов.Но вы уже много лет выплачиваете большие ежемесячные выплаты по своим долгам. Если вы вдруг начнете откладывать эти деньги, какова будет ваша норма сбережений?

Если вы не можете экономить 20% каждый месяц, другой вариант — это приложение, такое как Empower , которое автоматически откладывает вам деньги.

Все, что вам нужно сделать, это указать Empower, сколько вы хотите сэкономить, и Empower начнет анализировать ваш доход и ежедневные расходы. Если у вас есть лишние деньги, Empower отправит их в сбережения, но в те месяцы, когда вам кажется, что ваши расходы берут верх, Empower переместится меньше.Приложение сделает за вас всю тяжелую работу, позволяя вам сосредоточиться на управлении своими расходами.

Банковские услуги предоставляет nbkc bank, член FDIC.

Также попробуйте инвестировать

Если вы не можете откладывать значительную часть своей зарплаты каждый месяц, инвестирование один раз (прямо сейчас) может помочь вам начать экономить в долгосрочной перспективе.

Один из вариантов инвестиционной платформы — Betterment.

Betterment утверждает, что это «самый простой и разумный способ инвестирования», и это так.С Betterment ваши деньги будут автоматически инвестированы в индексные фонды. Но сначала Betterment задаст вам ряд вопросов, которые помогут определить ваши цели и устойчивость к риску.

Вы, наверное, задаетесь вопросом: сколько мне за все это нужно платить? На самом деле не так много, как вы могли подумать. Комиссия Betterment проста — 0,25% от вашего общего портфеля . По сравнению с традиционными брокерскими фирмами это намного меньше.

Чтобы лучше понять все, что предлагает Betterment, вот наш полный обзор.

Я набрал 20% — что дальше?

Продолжай! Пока вы не лишаете себя сегодня, трудно сэкономить «слишком много».

Воспользуйтесь тем же советом, который мы давали тем, кто изо всех сил пытается достичь 20%: проверьте свои пределы и попытайтесь их увеличить. Наращивание силы (физической или финансовой) требует дисциплины и последовательности, а также готовности прислушиваться к своему телу (или к своему банковскому счету), когда оно говорит вам, что ваш текущий режим слишком интенсивен.

Но сэкономить больше — определенно хорошая идея. Эксперты по пенсионным вопросам говорят, что традиционная рекомендация в размере 15% дохода, честно говоря, слишком мала, , чтобы гарантировать комфортную пенсию, и что 25 или 30% — более безопасная ставка.

Также имейте в виду, что если ваша цель — досрочно выйти на пенсию или когда-нибудь оставить хорошо оплачиваемую, но стрессовую работу, норма ваших сбережений, вероятно, должна составить 50% или больше. Это может показаться невозможным, но это может заставить вас задуматься при принятии важных финансовых решений, таких как решение, сколько дома вы можете себе позволить или какую машину купить.

Самое главное начать экономить. Сколько будет варьироваться от человека к человеку, а также из года в год. Лучшая философия экономии, соответствующая нашим спортивным метафорам, исходит от Nike: просто сделай это.

Подробнее:

Как сэкономить на зарплате: 16 креативных идей

Жестокие деньги? Если у вас остались дни (или недели) в месяце после того, как закончилась ваша зарплата, или даже если вы просто хотите сэкономить деньги из своей зарплаты, это ваше руководство!

Трудно признать жизнь от зарплаты до зарплаты.Это что-то вроде поражения, не так ли? Разорвать этот порочный круг действительно сложно, но — — возможно!

Теоретически все просто — зарабатывать больше или тратить меньше.

На самом деле это не всегда так просто, правда ?!

Что ж, эта статья посвящена тому, как сэкономить деньги, не увеличивая свой доход. Потому что, хотя это действительно приятно, просто выйти и заработать больше, это не всегда возможно.

Итак, приступим.

Фотография: PexelsКак сэкономить на зарплате

1. Создайте бюджет

Знаю, знаю. Это звучит скучно. И утомительно. Но это серьезно — способ №1 сэкономить. Период. Если вы не знаете, куда уходят ваши деньги каждый месяц, и хотите сэкономить на своей зарплате, создание бюджета является ключевым моментом!