Где хранить деньги надежнее, в домашнем сейфе или банке?

Любой человек, который хоть раз копил на что-то деньги, задумывался – где лучше хранить свои сбережения: на банковском счету или же в домашнем сейфе? Казалось бы, оба места хороши, но стоит разобраться в преимуществах и недостатках каждого места хранения, чтобы принять окончательное решение.

Преимущества и недостатки хранения денег в сейфе

Если человек решает хранить большие суммы денег дома, то сейф может стать отличным помощником в этом занятии. Ведь просто хранить пачку денег в конверте или коробке будет не слишком безопасно, а вот сейф все-таки гарантирует хоть какую-то безопасность. Это, кстати, первое его преимущество – безопасность накоплений.

Также хранение денег в домашнем сейфе хорошо тем, что деньги всегда можно из него достать и потратить на какие-либо нужды. Ведь не всегда в жизни все идет гладко, поэтому иногда срочно могут понадобиться деньги, которые порой трудно снять с банковского счета.

Современные сейфы выполнены по таким технологиям, что даже пожар им будет нестрашен. Поэтому в случае экстренного эвакуирования из дома не придется бегать по всей его площади в поисках ценных вещей и денег. Также сейфы достаточно устойчивы к взломам, поэтому даже если в дом заберутся воры, вряд ли они смогут унести именно деньги и ценные вещи, хранящиеся в сейфе.

Единственным и главным минусом в данном случае выступает обесценивание денег. Ведь инфляция тоже не дремлет, поэтому с каждым годом деньги могут стоить все меньше и меньше. Но этот минус иногда не столь важен, так как при серьезном обесценивании денег, их можно куда-нибудь вложить.

Преимущества и недостатки хранения денег на банковском счете

Банковские счета довольно популярны для накоплений, поэтому большинство людей все же использует их для этих целей. И это не случайно, так как хранение денег в банке в итоге приносит еще и дополнительный доход. Пусть это будут даже не столь большие деньги, но это лучше, чем терять деньги из-за инфляции.

Также банковский счет хорош тем, что с него вряд ли будут украдены деньги. Конечно, случаи такие случались, но явно клиенту они вскоре компенсировались.

Но при хранении денег в банке существуют и недостатки. Например, у банка могут отозвать лицензию, отчего человек может не снять всех денег со счета, а довольствоваться лишь их частью. Также счет могут арестовать (например, в случае уклонения от уплаты налогов, задолженностей и т.д.), из-за чего с него постоянно будут списываться деньги в счет долга.

Конечно, стоит выбирать проверенный временем банк, если человек собирается хранить в нем свои деньги. И перед тем, как открывать вклад, необходимо внимательно изучать его условия. Возможно, банковский вклад будет лучшим решением, нежели хранение денег в домашних условиях.

Таким образом, хранение накоплений и ценных вещей человек может осуществлять либо с помощью домашнего сейфа, либо с помощью банковского счета.

10 мест в квартире, где нельзя хранить деньги

Разбираемся, как же защитить свои сбережения от домушников.

Анастасия Разгильдяева

Теги:

деньги

Безопасность

unsplash.com

Если вы храните деньги или другие ценные вещи дома, вам стоит дополнительно позаботиться об их безопасности. Так, статистика доказывает, что плохо лежащие в домах деньги — лакомый кусочек для воров, поэтому каждое сорок третье зарегистрированное преступление — квартирная кража.

Содержание статьи

Рассказываем, как обычно действуют воры и как лучше спрятать от них свои сбережения.

Как действуют воры?

Как правило, обыск злоумышленники начинают сверху вниз: сначала проверяют все полки, шкатулки, после переходят к ящикам комодов, шкафов, потрошат матрасы и иногда даже залезают под паркет.

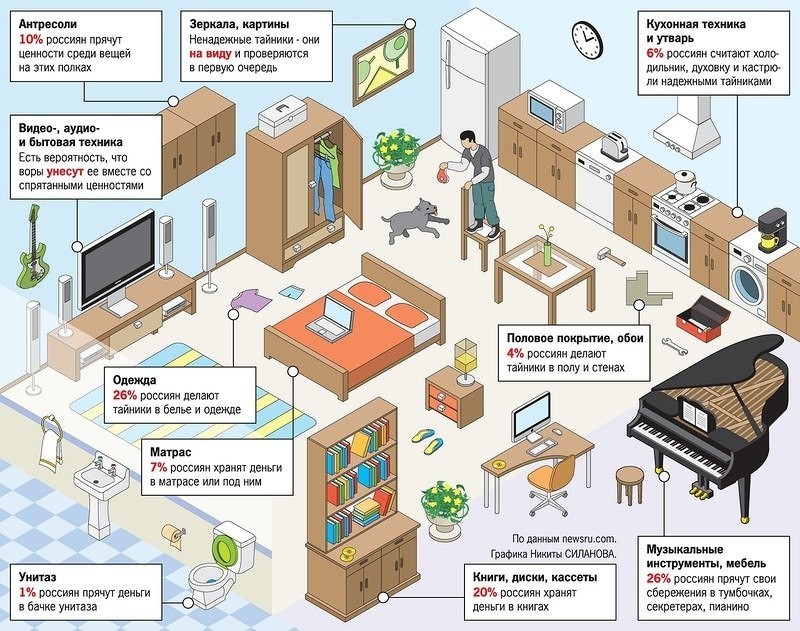

10 худших мест, в которых можно хранить деньги

Вазы, шкатулки, горшки

В таких предметах интерьера обычно хранят не только деньги, но и украшения. Такие места точно невозможно назвать самыми надежными. Скорее всего, домушники проверят их первым делом: заглянут в шкатулки, горшки с цветами и вазы. Причем даже если они будут наполнены гидрогелевыми шариками, воры, наверняка, доберутся до них.

Прекрасно знают домушники и о такой распространенной хитрости: запечатать пачку денег в целлофан и спрятать в горшке с землей. Поэтому там многие злоумышленники копаются тоже.

Шкафы, серванты

В них тоже довольно часто прячут деньги и украшения, но только такой способ, как и предыдущий, вряд ли спасет их в случае взлома.

После того, как домушники осмотрят все предметы интерьера, в которых могли бы лежать ценные вещи, они приступят к мебели. А именно: вскроют ящики, пороются в стопках постельного белья, в одежде, в книгах. Так что прятать в них деньги — идея не из лучших.

А именно: вскроют ящики, пороются в стопках постельного белья, в одежде, в книгах. Так что прятать в них деньги — идея не из лучших.

Иногда воры приходят по наводке: например, кто-то может рассказать, когда вас нет дома и где именно искать драгоценности.

Книги, журналы

Украшения в них вряд ли спрячешь, а вот деньги многие хранят именно между страницами. Для всех сбережений такое место мало кому кажется подходящим, а для заначки — вполне. Кажется, что воры не будут перелистывать всю книгу, поэтому место довольно надежное. Это совершенно ошибочное мнение. Домушники, конечно, не будут открывать книги на каждой странице, они просто потрясут их за корешок, причем переберут всю библиотеку.

Матрасы и подушки

Туда тоже многие прячут деньги и драгоценности, но воры очень быстро нащупают неоднородность в матрасе или подушке и просто разрежут его.

Картины и панно

Все, что можно снять со стены или оторвать от нее — будет снято и оторвано. То есть все ваши картины, панно и даже зеркала будут обследованы практически первым делом. Причем уйдет на это не больше 10 минут, так как с вещами домушники вряд ли станут церемониться: просто сорвут, не беспокоясь за их целостность.

Туалет и ванная

Некоторые прячут деньги и украшения в сливном бачке или в люках, расположенных в ваннах. Все это давно не тайна для домушников. Все такие укрытия они знают и также проверяют в первые минуты.

Бытовая техника

Если вы уверены, что ваши ценные вещи будут под надежной защитой в пустотах бытовой техники: например, в системном блоке компьютера, морозилке, духовке или микроволновке, вы ошибаетесь. Воры тоже думают, что это отличный тайник, со взломом которого даже не придется возиться. Можно просто забрать чужое добро без лишних движений.

Можно просто забрать чужое добро без лишних движений.

К тому же домушники могут забрать мелкую технику с собой, а если в ней окажутся еще и деньги, потеря будет вдвойне неприятной.

Кухонные контейнеры и банки

После того, как в основных комнатах злоумышленники все проверят, они отправятся на кухню, где многие до сих пор прячут и деньги, и ценности. Только воры обязательно проверят содержимое холодильника, баночек, контейнеров и другой посуды.

Крупы и макароны окажутся на полу, банки с вареньем, вероятнее всего, будут разбиты: а вдруг среди продуктов завалялись деньги.

Одежда

Не убирайте деньги и украшения в одежду. Ее также легко прощупать, как и матрас с подушкой. Причем домушники, скорее всего, не побрезгуют порыться и в грязном белье. Поэтому прятать свои вещи в карманах, капюшонах или подкладах не стоит.

Куда спрятать деньги?

Самым надежным средством защиты будет сейф. Причем лучше всего, чтобы он был встроенным с защитой второго или третьего класса. Чтобы отсоединить его ворам придется повозиться, причем такая работа будет довольно шумной, так как им придется снять лист металла, после — продолбить слой бетона, а потом опять приступить к металлу.

Причем лучше всего, чтобы он был встроенным с защитой второго или третьего класса. Чтобы отсоединить его ворам придется повозиться, причем такая работа будет довольно шумной, так как им придется снять лист металла, после — продолбить слой бетона, а потом опять приступить к металлу.

Переносной же окажется просто подарком для злоумышленников, ведь нет ничего проще, чем забрать его с собой, а потом в спокойной обстановке и укромном месте вскрыть.

Как защитить квартиру от воров?

- Охрана. Можно установить в квартире магнитный датчик, который нужно деактивировать каждый раз, когда входите в кварти. Если он находится в режиме работы, то на место выезжают вооруженные охранники.

- Камера безопасности. Можно обезопасить квартиру с помощью специальной камеры, которая будет отсылать вам фото каждый раз, когда будет засекать движение. если кто-то проникнет в квартиру, вы об этом сразу узнаете.

- Соседи.

Лучше познакомиться со своими соседями по лестничной клетке и на всякий случай оставить им ключи от своей квартиры на время отпуска. Если, конечно, вы им доверяете.

Лучше познакомиться со своими соседями по лестничной клетке и на всякий случай оставить им ключи от своей квартиры на время отпуска. Если, конечно, вы им доверяете. - Друзья. Близким друзьям же точно стоит дать запасной комплект ключей от квартиры, где деньги лежат. Так в экстренном случае вы сможете попросить их приехать к вам домой и вызвать полицию.

Лучше познакомиться со своими соседями по лестничной клетке и на всякий случай оставить им ключи от своей квартиры на время отпуска. Если, конечно, вы им доверяете.

Лучше познакомиться со своими соседями по лестничной клетке и на всякий случай оставить им ключи от своей квартиры на время отпуска. Если, конечно, вы им доверяете. Сколько денег я должен иметь в сбережениях?

У каждого свое мнение о том, сколько наличных денег следует хранить на банковском счете. Правда в том, что это зависит от вашего финансового положения. Что вам нужно хранить в банке, так это деньги на ваши регулярные счета, ваши дискреционные расходы и часть ваших сбережений, которая составляет ваш резервный фонд.

Помимо хранения средств на счете, вы также должны хранить от 100 до 300 долларов наличными в своем кошельке и около 1000 долларов в домашнем сейфе на повседневные расходы.

Все начинается с вашего бюджета. Если вы неправильно составите бюджет, у вас может не остаться ничего на вашем банковском счете. Нет бюджета? Пришло время разработать его или усовершенствовать то, что вы планировали до сих пор. Вот некоторые мысли о том, как это сделать.

Нет бюджета? Пришло время разработать его или усовершенствовать то, что вы планировали до сих пор. Вот некоторые мысли о том, как это сделать.

Key Takeaways

- Сколько наличных денег вы должны хранить в банке, зависит от вашего финансового положения и целей сбережений. Все начинается с наличия бюджета.

- Правило 50/30/20 и метод финансового гуру Дейва Рэмси — два популярных подхода к составлению бюджета.

- Оба предоставляют план распределения денег на ваши регулярные счета, дискреционные расходы и откладывание части ваших сбережений в резервный фонд.

Сколько наличных денег хранить в банке

Правило 50/30/20

Во-первых, давайте посмотрим на всегда популярное бюджетное правило 50/30/20. Сенатор Элизабет Уоррен представила это правило в книге All Your Worth: The Ultimate Lifetime Money Plan , которую она написала в соавторстве со своей дочерью. Вместо того, чтобы пытаться следовать сложному бюджету с сумасшедшим количеством строк, вы можете думать о своих деньгах как о трех ведрах.

Затраты, которые не меняются (фиксированные): 50%

Было бы неплохо, если бы у вас не было ежемесячных счетов, но счета за электричество приходят, как и счета за воду, интернет, машину и ипотеку (или аренду). Предполагая, что вы оценили, как эти расходы вписываются в ваш бюджет, и решили, что они обязательны, вы не можете ничего сделать, кроме как оплатить их.

Постоянные расходы должны составлять около 50% вашего ежемесячного бюджета.

Дискреционные деньги: 30%

Это ведро, куда идет все (в пределах разумного). Это ваши деньги, которые вы можете использовать на нужды, а не на нужды.

Интересно, что большинство планировщиков включают еду в это ведро, потому что у вас есть большой выбор того, как вы справитесь с этими расходами: вы можете поесть в ресторане или поесть дома, вы можете купить непатентованный или известный бренд, или вы можете купить дешевую банку супа или кучу органических ингредиентов и сделать свой собственный.

В это ведро также входит фильм, покупка нового планшета или помощь в благотворительности. Вам решать. Общее правило — 30% вашего дохода, но многие финансовые гуру утверждают, что 30% — это слишком много.

Вам решать. Общее правило — 30% вашего дохода, но многие финансовые гуру утверждают, что 30% — это слишком много.

Финансовые цели: 20%

Если вы не откладываете агрессивно на будущее — может быть, финансируете IRA, план 529, если у вас есть дети, и, конечно, вносите вклад в пенсионный план 401 (k) или другой пенсионный план, если это возможно, — вы настраиваете себя к трудным временам впереди. Сюда должны идти последние 20% вашего ежемесячного дохода. Это финансирование необходимо для вашего будущего. Пенсионные фонды, такие как IRA и Roth IRA, могут быть созданы через большинство брокерских контор.

Если у вас нет резервного фонда, большую часть этих 20% следует сначала направить на его создание.

Проценты правила 50/30/20 должны применяться к вашему доходу после уплаты налогов, который представляет собой вашу заработную плату.

Другая бюджетная стратегия: метод Дэйва Рэмси

Финансовый гуру Дэйв Рэмси придерживается другого взгляда на то, как вы должны делить свои деньги. Его рекомендуемые распределения выглядят примерно так (выражены в процентах от вашей заработной платы):

Его рекомендуемые распределения выглядят примерно так (выражены в процентах от вашей заработной платы):

- Благотворительность: 10 %

- Сбережения: 10 %

- Продукты питания: 10–15 %

- Коммунальные услуги: 5–10 %

- Жилье: 25 %

- Транспорт: 10 %

- Медицина/здравоохранение: 5–10 %

- Страхование: 10–25 %

- Отдых: 5–10 %

- Личные расходы: 5–10 %

- Разное: 5–10 %

Об этом чрезвычайном фонде

Помимо ваших ежемесячных расходов на проживание и дискреционных денег, основная часть денежных резервов на вашем банковском счете должна состоять из вашего резервного фонда. Деньги для этого фонда должны поступать из части вашего бюджета, предназначенной для сбережений, будь то 20% от 50/30/20 или 10% Рэмси.

Сколько тебе нужно? У всех разное мнение. Большинство финансовых экспертов в конечном итоге считают, что вам нужен запас наличности, равный шестимесячным расходам: если вам нужно 5000 долларов, чтобы выжить каждый месяц, откладывайте 30 000 долларов.

Гуру по личным финансам Сьюз Орман советует создать восьмимесячный аварийный фонд, потому что именно столько времени требуется среднему человеку, чтобы найти работу. Другие эксперты говорят, что три месяца, в то время как некоторые говорят, что ни одного, если у вас небольшой долг, уже есть много денег, сэкономленных на ликвидных инвестициях, и есть страховка качества.

Должен ли этот фонд действительно находиться в банке? Некоторые из тех же экспертов посоветуют вам хранить свой пятизначный резервный фонд на инвестиционном счете с относительно безопасными отчислениями, чтобы заработать больше, чем ничтожные проценты, которые вы получите на сберегательном счете. С другой стороны, последние месяцы, возможно, изменили ваши представления о том, что кажется «безопасным».

Основная проблема заключается в том, что деньги должны быть мгновенно доступны, если они вам нужны. (А также помните, что деньги на банковском счете застрахованы FDIC).

Если у вас нет резервного фонда, вам, вероятно, следует создать его, прежде чем вкладывать свои финансовые цели / сбережения в пенсионные или другие цели. Стремитесь создать фонд до расходов за три месяца, а затем распределите свои сбережения между сберегательным счетом и инвестициями, пока у вас не будет спрятано средств на шесть-восемь месяцев.

Стремитесь создать фонд до расходов за три месяца, а затем распределите свои сбережения между сберегательным счетом и инвестициями, пока у вас не будет спрятано средств на шесть-восемь месяцев.

После этого ваши сбережения должны пойти на пенсию и другие цели — инвестирование во что-то, что приносит больше, чем банковский счет.

Сколько денег я должен хранить на своем сберегательном счете?

Сколько денег вы должны хранить на сберегательном счете, зависит от вашего бюджета. Сберегательные счета предназначены для приема депозитов, а не для частых изъятий. На самом деле вам обычно разрешается снимать не более шести раз в месяц со сберегательного счета. Они предоставляют вам место для вложения денег, которое отделено от ваших повседневных банковских потребностей, таких как создание чрезвычайного фонда или достижение большой цели сбережений, например отпуск мечты.

Однако на фоне финансового напряжения COVID-19пандемии Федеральная резервная система ввела временное правило, чтобы банкам больше не приходилось ограничивать снятие средств со сберегательных счетов шестью разами в месяц. Вместо этого клиенты могут совершать неограниченное количество переводов и снятия средств со своих сбережений. Банки не обязаны внедрять это изменение, поэтому уточните подробности в своем банке.

Вместо этого клиенты могут совершать неограниченное количество переводов и снятия средств со своих сбережений. Банки не обязаны внедрять это изменение, поэтому уточните подробности в своем банке.

Сколько денег я должен держать на своем текущем счете?

Текущие счета предназначены для обработки многих транзакций, таких как оплата счетов или снятие наличных, необходимых для ежедневных расходов. Сумма денег на вашем текущем счете должна быть достаточной для оплаты ежемесячных счетов, снятия наличных для других расходов и для того, чтобы вы не пострадали от платы за овердрафт. Он также должен включать буфер. Дэвид Рэмси рекомендует, чтобы сумма буфера позволяла вам чувствовать себя комфортно, но не была суммой, которая могла бы соблазнить вас перерасходовать средства.

Итог

Данные Федеральной резервной системы из Отчета об экономическом благополучии домохозяйств США за июль 2020 года показали, что 30% американцев заявили, что им будет трудно найти 400 долларов для оплаты непредвиденных расходов. Апрель 2020 года, когда 36% заявили, что будут бороться, по-прежнему не оставляют места для экономии.

Апрель 2020 года, когда 36% заявили, что будут бороться, по-прежнему не оставляют места для экономии.

Большинство финансовых гуру, вероятно, согласятся с тем, что если вы начнете что-то откладывать, это отличный первый шаг. Планируйте со временем увеличить эту сумму.

Руководство для начинающих по управлению деньгами

Если вы потратите время на то, чтобы лучше управлять своими деньгами, это действительно окупится. Научившись вести бюджет, вы сможете оплачивать свои счета и экономить 1000 фунтов стерлингов в год. Вы можете использовать сбережения, чтобы погасить любые долги, направить их на пенсию или потратить их на следующую машину или отпуск.

Что в этом руководстве

- Как настроить бюджет

- Вернуть бюджет в нужное русло

- Погашение кредитов и кредитных карт

- Установите цель экономии

- Если вы перегружены своими долгами

Как настроить бюджет

Первый шаг к управлению своими финансами — составление бюджета.

Потребуется немного усилий, но это отличный способ быстро получить представление о деньгах, которые вы получаете и уходите.

Создание бюджета означает, что вы:

- с меньшей вероятностью окажетесь в долгах

- меньше шансов попасть впросак из-за непредвиденных расходов

- больше шансов иметь хороший кредитный рейтинг

- больше шансов быть принятым на ипотеку или кредит

- возможность определить области, где вы можете сэкономить

- в отличном состоянии, чтобы накопить на отпуск, новую машину или другое удовольствие.

Что вам нужно

Чтобы начать составлять свой бюджет, вам нужно определить, сколько вы тратите на:

- счета за дом

- расходы на проживание

- финансовые продукты, такие как страхование, банковские сборы или проценты

- семья и друзья, это могут быть подарки, поездки на такие мероприятия, как свадьбы

- проезд, расходы на автомобиль, такие как топливо и техосмотр, а также общественный транспорт

- Досуг, включая праздники, плату за посещение тренажерного зала, питание вне дома или другие развлечения.

Вы можете сохранить свою информацию и вернуться к ней в любое время.

Вы можете составить бюджет с помощью электронной таблицы или просто записать все на бумаге.

Существует также несколько отличных бесплатных приложений для составления бюджета, и ваш банк или строительное общество может иметь онлайн-инструмент для составления бюджета, который получает информацию непосредственно из ваших транзакций.

Наверх

Вернуть бюджет в нужное русло

Если вы тратите больше, чем получаете, вам нужно выяснить, где вы можете сократить расходы.

Это может быть так же просто, как приготовить обед дома или отменить абонемент в спортзал, которым вы не пользуетесь.

Вы также можете вести дневник расходов и записывать все, что вы покупаете в течение месяца.

Или, если вы совершаете большую часть своих расходов с помощью кредитной или дебетовой карты, посмотрите выписку за последний месяц и определите, куда уходят ваши деньги.

Вовлекайте всех

Привлеките всех членов вашей семьи к соблюдению бюджета.

Сядьте вместе и составьте план, которого вы все сможете придерживаться.

Выясните, сколько у вас есть денег на расходы, и договоритесь между собой, что вы будете иметь.

Сокращение ваших домашних счетов и вашей ипотеки

Для многих из нас счета за домашнее хозяйство составляют большую часть наших расходов. Жизнь непредсказуема, поэтому постарайтесь пересматривать свой бюджет и свои расходы, если есть изменения, или, по крайней мере, каждые пару месяцев.

Возможно, вам повысят зарплату, а это значит, что вы сможете больше откладывать, или ваши счета за домашнее хозяйство могут увеличиться.

Хорошая новость заключается в том, что, следуя нашим советам, легко сэкономить сотни фунтов на счетах.

Вы также можете сэкономить сотни и даже тысячи фунтов стерлингов, выбрав новый ипотечный кредит или просмотрев уже имеющийся.

Наверх

Погашение кредитов и кредитных карт

Если у вас есть кредиты или вы должны деньги по кредитным картам, обычно имеет смысл сначала погасить долг, по которому взимается самая высокая процентная ставка. Примеры включают:

- кредитные карты

- карты магазинов, по которым обычно взимаются самые высокие процентные ставки

- личные кредиты в банке, которые обычно взимают более низкую процентную ставку, чем кредитные или магазинные карты.

Важно убедиться, что вы не нарушаете условия ваших соглашений.

Таким образом, даже если вы сосредоточены на погашении другого долга, вы должны покрыть как минимум минимальный платеж по любой кредитной карте и ежемесячные обязательные платежи по кредитным договорам.

Получение помощи, если проблемы с долгами становятся серьезными

Если вы уже пропустили платежи по кредитной карте или кредиту или если у вас есть так называемые «приоритетные долги», такие как:

- Аренда

- ипотека

- судебные штрафы

- счета за электроэнергию

- Муниципальный налог

- Алименты.

Немедленно обратитесь за консультацией в благотворительную организацию, предоставляющую бесплатные консультации по долгам.

Наверх

Установите цель экономии

Может быть, трудно думать о том, чтобы откладывать какие-либо деньги в качестве сбережений, но, по крайней мере, это хорошая идея, чтобы попытаться сделать некоторые сбережения на случай чрезвычайной ситуации.

Сбережения на случай непредвиденных обстоятельств — это деньги, на которые можно положиться, если у вас возникнет чрезвычайная ситуация, например, поломка котла или если вы не сможете работать какое-то время.

Вы хотите иметь возможность заплатить за неожиданный ремонт, но также важно иметь достаточно денег на несколько месяцев в щекотливой ситуации.

Допустим, вы потеряли работу или расстались с партнером, и вам нужно время, чтобы снова встать на ноги — вам понадобится немного больше, чем стоимость нового бойлера или стиральной машины.

Не волнуйтесь, если вы не можете сохранить это сразу, но держите его как цель, к которой нужно стремиться.

Лучший способ сберечь деньги — каждый месяц откладывать немного денег на сберегательный счет.

После того, как вы отложите свой резервный фонд, возможные цели сбережений могут включать:

- покупку автомобиля без кредита

- отправляйтесь в отпуск, не беспокоясь о счетах, когда вернетесь

- иметь дополнительные деньги, которые можно использовать, пока вы находитесь в отпуске по уходу за ребенком или в отпуске по уходу за ребенком.

Инвестирование ваших сбережений

Когда ваши сбережения начнут расти, вы сможете:

- увеличить размер пенсии; это отличный способ убедиться, что вы сможете жить более комфортно в дальнейшей жизни

- составьте инвестиционный план, исходя из ваших целей и сроков.

Наверх

Если вы перегружены своими долгами

Часто самая трудная часть выплаты долгов — сделать первый шаг.