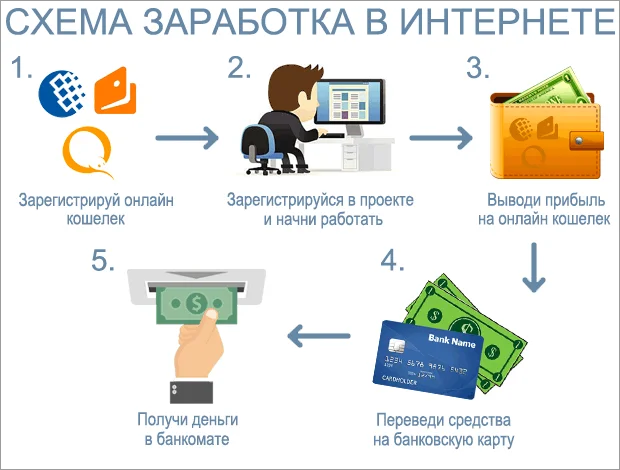

Как научиться зарабатывать деньги — 10 простых способов и советов

Многим людям еще с детства говорят, что для достижения успеха и финансового благополучия необходимо хорошо учиться. Однако даже по окончании престижнейших вузов далеко не всегда получается найти высокооплачиваемую работу, которая приносила бы удовольствие. При этом вопрос о том, как научиться зарабатывать, волнует все большее количество людей.

Содержание

- Мотивация к заработку

- Советы, как научиться зарабатывать

- Несколько важных правил

- Заключение

Мотивация к заработку

Первое, что необходимо любому человеку для достижения успеха, — мотивация. Только при ее наличии люди стремятся к достижению своих целей и готовы преодолевать даже самые сложные преграды. Следует сделать обучение заработку особой целью для себя. Достигнуть ее получится только в том случае, если вы действительно очень этого хотите и не будете отступать, когда что-то не получается.

Достигнуть ее получится только в том случае, если вы действительно очень этого хотите и не будете отступать, когда что-то не получается.

Однако одного желания недостаточно — сами по себе чудеса не происходят. Искать возможности для заработка, попутно исправляя свои недостатки, вам придется самому. Гораздо легче будет действовать, если у вас имеется конкретная цель, например приобрести собственное жилье в течение следующих 5 лет.

Советы, как научиться зарабатывать

Погасите долги

Выйти на хороший заработок и самореализоваться при наличии долгов практически невозможно. Поэтому имеет смысл выбрать для себя первоочередной целью их погашение. В этом нет ничего сложного. Но необходимо соблюдать и другое правило — не занимать деньги. Вы можете погасить имеющиеся долги, однако если при этом вы продолжите брать взаймы, то сдвинуться с мертвой точки вряд ли получится.

Начните накапливать деньги

Москва не сразу строилась. Эта крылатая фраза отлично подходит к данной теме. Мало у кого изначально имеются ресурсы, необходимые для достижения успеха. Поэтому на следующем этапе ключевой задачей становится их постепенное накопление.

Мало у кого изначально имеются ресурсы, необходимые для достижения успеха. Поэтому на следующем этапе ключевой задачей становится их постепенное накопление.

Чтобы получить стартовый капитал для запуска бизнеса, достаточно просто откладывать определенную часть своих доходов, по возможности исключив все лишние расходы.

Обучайтесь

Для достижения успеха в какой-либо сфере важно не только наличие ресурсов (денег, времени и прочее), но и умение ими пользоваться. Выбрав для себя интересное направление деятельности, как можно лучше изучите его. Это позволит вам эффективно начать самореализацию, избежав большинства возможных ошибок. В результате ваши шансы на достижение успеха значительно повысятся. При этом работа, которую вы понимаете, намного приятнее той, в которой вы ничего не смыслите.

Обучаться можно не только за счет книг и интернета. Крайне эффективным будет общение со специалистами в выбранной области, поскольку они могут поделиться практическим опытом.

Найдите подработку

Для увеличения своего заработка необходимо не только сократить имеющиеся расходы за счет отказа от всего ненужного, но и за счет увеличения объема выполняемой работы. У многих людей нет достаточного времени и сил на еще одну работу, однако сейчас существует много способов заработка на дому без строгих требований к исполнителям. При этом можно выполнять любой объем работы без строгой привязки к времени суток.

У многих людей нет достаточного времени и сил на еще одну работу, однако сейчас существует много способов заработка на дому без строгих требований к исполнителям. При этом можно выполнять любой объем работы без строгой привязки к времени суток.

Станьте личным помощником бизнесмена

Многие успешные предприниматели нуждаются в помощниках для выполнения повседневных несложных задач. Вы можете стать таким помощником — это не только способ получать дополнительный доход, но и возможность набраться бесценного опыта, который пригодится вам в дальнейшем. Искать подобные вакансии можно в интернете либо обращаясь к бизнесменам вашего города напрямую.

Организуйте свое дело

Накопив определенный капитал и набравшись опыта, можно приступать к запуску собственного дела. Многие люди боятся и откладывают этот момент на неопределенный срок — это грубая ошибка. Если у вас есть необходимые средства и опыт, следует попробовать несмотря на потенциальные риски. Последние есть в любом деле, однако это не мешает многим предпринимателям достигать успеха.

Несколько важных правил

Трудитесь больше остальных

Очевидно, что при прочих равных условиях самым успешным станет тот, кто работает больше остальных. Следование этому правилу позволит вам обойти конкурентов и занять надлежащее место в выбранной вами нише. При этом следует помнить, что тот, кто много трудится на начальных этапах, чаще всего трудится меньше и получает больше остальных в дальнейшем.

Любите свою работу

Стать успешным в нелюбимом деле практически невозможно. Поэтому вам следует заранее уделить время выбору направления деятельности, в котором вы хотели бы развиваться. Для многих людей это не составляет труда, так как у них есть определенные хобби и предпочтения. Однако, если вы еще не выбрали интересное занятие, стоит попробовать себя в нескольких более-менее привлекательных для вас сферах.

Будьте профессионалом в своем деле

Работать эффективно и много зарабатывать можно практически в любой сфере, где вы являетесь профессионалом. Чтобы достигнуть нужного уровня, необходимо очень много учиться, даже если у вас уже есть определенные результаты, а также не бояться выполнять нестандартные задачи. Знания и практический опыт тесно связаны между собой — это 2 основных фактора, необходимых для того, чтобы стать профессионалом.

Чтобы достигнуть нужного уровня, необходимо очень много учиться, даже если у вас уже есть определенные результаты, а также не бояться выполнять нестандартные задачи. Знания и практический опыт тесно связаны между собой — это 2 основных фактора, необходимых для того, чтобы стать профессионалом.

Приносите пользу людям

Работа должна выполняться в первую очередь для заказчика и быть максимально полезной ему. Это позволит вам получать хорошую репутацию и достойную оплату, а также заводить полезные знакомства.

Заключение

Чтобы стать успешным и научиться зарабатывать, необходимо сперва изменить самого себя, избавиться от вредных привычек и воспитать полезные.

Если вы учтете описанные выше советы и внедрите их в свою жизнь, то очень быстро заметите положительные изменения.

Как правильно ставить цели, чтобы зарабатывать больше

Согласитесь, всем хочется жить в достатке? События последних десятилетий доказали, что мы живем в мире, в котором нельзя рассчитывать на то, что наемный сотрудник среднего звена может заработать достаточно для безбедной жизни. И на спокойную обеспеченную старость надеяться также сложно. «Все на благо человека!» — этот девиз остался в мечтах и чаяниях наших дедушек и бабушек, строивших коммунизм во времена Советского Союза.

И на спокойную обеспеченную старость надеяться также сложно. «Все на благо человека!» — этот девиз остался в мечтах и чаяниях наших дедушек и бабушек, строивших коммунизм во времена Советского Союза.

Глобальная мировая экономика, наоборот, нацелена на то, чтобы заставить нас работать много и тратить еще больше, причем на приобретение совершенно ненужных нам вещей. Каждый год — новая модель телефона, каждые пять лет — новый автомобиль, не говоря уже о модных курортах и дорогих видах спорта. Если ты не живешь так, то ты неудачник — вот что пытаются внедрить в наши умы маркетологи и рекламщики, продвигающие на рынок все новые товары.

Да разве тут накопишь на собственное жилье?! Единственный выход — кредит, и вот мы уже в силках вечных выплат по кредитам. Теперь мы кормим из своих доходов еще и банкиров.

Какой же вывод? Неужели единственный способ добиться финансовой свободы — во всем себя ограничивать, и что это тогда за свобода такая? Как умудриться зарабатывать достаточно, чтобы создавать семьи, растить детей, купить в намеченный срок квартиру, и чтобы при этом еще на образование и отдых хватало? «МИР 24» расспросил об этом психологов, специалистов по управлению личными финансами и бизнес-тренеров.

Сложности с финансами возникают всего лишь по одной-единственной причине — ваши расходы превышают ваши доходы. Чтобы эту ситуацию изменить, придется работать в двух направлениях: наращивать доходы и пересматривать структуру расходов. И помните: свою сегодняшнюю жизнь создали вы сами. А раз это так – то, значит, вы ее можете в любой момент изменить! Так как же создавать личный финансовый план и достигать целей в этой жизни, а не в следующей?

На этот вопрос корреспонденту «Мир 24» ответила Лилия Левицкая — собственник бизнеса, психолог и бизнес-тренер, создатель Центра Практической Психологии.

— Чтобы достигать целей жизни важно эти цели ставить для себя четко и понятно. Указывая объем желаемого результата и срок, когда мы хотим его получить. Так же, указав способ и дополнительные ресурсы, которые потребуются для реализации своей цели.

С финансовыми целями достаточно просто можно поступить: точка А — это доход на сейчас (в месяц, например). Ставим точку В (доход в месяц, к которому мы хотим прийти — например увеличить в 2-10 раз, т.к. больше нецелесообразно). Начало и конец пути понятны. Теперь устраиваем себе мозговой штурм и выписываем все способы и действия, которые нас могут к этому привести, использую доступные ресурсы (либо ресурсы, которые вы в состоянии добыть), а теперь выбираем одно ключевое действие на неделю и вкладываем всего себя в его выполнение. И так, шаг за шагом, достигнете результатов. Все дело в том, что в большинстве случаев люди даже цели конкретные себе не ставят, звучит: «Я хочу больше зарабатывать», «Я не хочу жить так, как живу». Это не цели!

Ставим точку В (доход в месяц, к которому мы хотим прийти — например увеличить в 2-10 раз, т.к. больше нецелесообразно). Начало и конец пути понятны. Теперь устраиваем себе мозговой штурм и выписываем все способы и действия, которые нас могут к этому привести, использую доступные ресурсы (либо ресурсы, которые вы в состоянии добыть), а теперь выбираем одно ключевое действие на неделю и вкладываем всего себя в его выполнение. И так, шаг за шагом, достигнете результатов. Все дело в том, что в большинстве случаев люди даже цели конкретные себе не ставят, звучит: «Я хочу больше зарабатывать», «Я не хочу жить так, как живу». Это не цели!

Так же цель достигается в том случае, если вы действительно понимаете, зачем вам это достижение. Зная. зачем вам это, повышается ваша мотивация. Если же не понятно зачем – то нет смысла напрягаться и преодолевать препятствия, которые обязательно возникнут.

— Если зарплаты едва хватает на жизнь, пора устраивать ревизию, — говорит Инна Макарова, клинический психолог, член Общероссийской профессиональной психотерапевтической лиги и Национальной ассоциации нейрореабилитологов.

Проверьте, на что вы тратите деньги, куда они уходят. Иногда люди при вполне приличной зарплате ухитряются еле-еле выживать. Нужные ли вещи покупаются, не слишком ли много набрано долгов и кредитов (и на действительно ли необходимое?). Не слишком ли много, наоборот, раздаете просто так и т.д.

Для понимания можно пару месяцев завести журнал доходов и расходов, благо огромное количество мобильных приложений существенно облегчают эту задачу. Тогда сразу станет видно, откуда деньги приходят и на что уходят. Соответственно, понятно, какие статьи расхода запросто можно сократить или вообще убрать.

Здесь важно проработать ваше отношение к деньгам. Какие устойчивые мысли у вас закреплены за ними? Часто мне отвечают, что первые мысли, приходящие в голову во время разговора о деньгах — это «много денег честным путем не заработаешь», или «с большим доходом и проблем больше». Конечно, при таком подсознательном отношении (страхе, неприязни к деньгам) говорить об обеспеченной жизни не придется.

— Надо искать, что внутри человека мешает ему иметь больше денег, — говорит психолог, ведущая тренингов Ольга Глушаева. — Это могут быть различные установки, порой бессознательные или полу осознанные. Установки эти часто связаны с историей родительской семьи и рода в целом.

Например, кто-то из предков сильно пострадал, или даже погиб из-за денег. И тогда: «Деньги иметь опасно». Например, кто-то разорился. И тогда: «Деньги иметь бесполезно, все равно потеряешь». Например, в нескольких поколениях предки тяжело трудились, но оставались бедными. И тогда: «Деньги достаются каторжным трудом, но к богатству это не приводит».

Что с этим можно сделать? Только вытаскивать свои родовые программы на свет и трансформировать их. Здесь может быть полезна помощь психолога. После этого можно подумать о том, как, затрачивая меньше времени и усилий, зарабатывать больше, то есть повысить стоимость своего рабочего часа. Если зарплаты едва хватает на жизнь, никакие финансовые планы не помогут. Ответ прост: нужно больше зарабатывать.

Ответ прост: нужно больше зарабатывать.

Как же прямо сейчас накапливать на бытовые цели не первой необходимости: ремонт квартиры/машины, обновление сантехники, отпуск, дополнительное образование?

— Конечно, можно и накапливать, — говорит Лилия Левицкая, — то есть откладывать определенную сумму каждый месяц в неприкосновенное место. Например, 10% от дохода и обязательно, на мысленном уровне объясняя себе, что вы это уже вложили (потратили), чтобы не было соблазна взять когда захочется.

Но мне ближе поиск дополнительных возможностей заработать. Если человек способен брать на себя ответственность за свою жизнь и финансы, а не только всецело полагается на работодателя, можно вспомнить о своих любимых хобби или развивать себя в чем-то новом в свободное от работы время.

Много талантливых людей в наше время начинают продавать результаты своего творчества, монетизировать свои блоги, дают интернет-консультации по совершенно разным вопросам, в которых они компетентны.

Например, один мой знакомый сам строил себе дом, работая на заводе инженером. Во время строительства он все снимал на видео с советами и рекомендациями и выкладывал в сеть. На данный момент блог приносит ему хороший дополнительный доход за счет партнерства, и он ушел с основного места работы и открыл собственный бизнес. Таких историй масса. Ищите свое!

Например, один мой знакомый сам строил себе дом, работая на заводе инженером. Во время строительства он все снимал на видео с советами и рекомендациями и выкладывал в сеть. На данный момент блог приносит ему хороший дополнительный доход за счет партнерства, и он ушел с основного места работы и открыл собственный бизнес. Таких историй масса. Ищите свое!

Например, один мой знакомый сам строил себе дом, работая на заводе инженером. Во время строительства он все снимал на видео с советами и рекомендациями и выкладывал в сеть. На данный момент блог приносит ему хороший дополнительный доход за счет партнерства, и он ушел с основного места работы и открыл собственный бизнес. Таких историй масса. Ищите свое!— Возникают и другие вопросы: а это точно ваша работа и ваша профессия? — говорит Инна Макарова. — Может, вы просто в какой-то момент не туда свернули? Ушли от своего истинного пути? Или вы себя сами не цените? Соответственно, и начальство оценивает вас мизерно.

Научиться не только зарабатывать больше, но и контролировать свои траты также необходимо. Надо научиться анализировать свои расходы. Только тогда вы сможете более осмысленно тратить и именно на то, что вам необходимо, а не совершать навязанные рекламой импульсные покупки.

— Контроль расходов — как нож, — Говорит психолог Макарова. — В умелых руках очень полезен, а в неловких — порежет. Если во всем себе отказывать, ничего не покупать, все копить на неведомые «черные дни», то Вселенная решит, что вам и так ничего не надо. И, соответственно, ресурсов будет еще меньше. Но и если проматывать все в погоне за чужими мечтами — тоже ничего хорошего.

— В умелых руках очень полезен, а в неловких — порежет. Если во всем себе отказывать, ничего не покупать, все копить на неведомые «черные дни», то Вселенная решит, что вам и так ничего не надо. И, соответственно, ресурсов будет еще меньше. Но и если проматывать все в погоне за чужими мечтами — тоже ничего хорошего.

Поэтому расходы важно оценивать с точки зрения мотивации. Задавайте себе вопрос: «зачем мне на самом деле это надо»? Потому что мой Внутренний Ребенок этого хочет, или потому что в обществе так принято? И если трата денег принесет вам истинную пользу и удовольствие, то почему бы и нет? А вот если вы хотите потратить деньги, чтобы заполнить какую-то внутреннюю душевную пустоту, то, увы, это и не поможет, и денег не будет.

Что же нужно делать уже сейчас, чтобы не зависеть от государства и обеспечить себе безбедную старость? Чтобы получать квалифицированную медицинскую помощь, иметь достаточно денег на одежду, еду, удовольствия…

— Грамотно вкладывать деньги, — говорит Инна Макарова. — Кто-то вкладывает в ценные бумаги или бизнес, кто-то в слитки золота, кто-то в себя (свое здоровье, развитие, профессию, чтобы долго оставаться успешным и востребованным специалистом вне зависимости от возраста), кто-то в детей, воспитывая их в спокойной обстановке, наполненной любовью. Тогда детям, вполне вероятно, и не захочется прерывать контакт с уже постаревшими родителями, и они возьмут на себя заботу о них.

— Кто-то вкладывает в ценные бумаги или бизнес, кто-то в слитки золота, кто-то в себя (свое здоровье, развитие, профессию, чтобы долго оставаться успешным и востребованным специалистом вне зависимости от возраста), кто-то в детей, воспитывая их в спокойной обстановке, наполненной любовью. Тогда детям, вполне вероятно, и не захочется прерывать контакт с уже постаревшими родителями, и они возьмут на себя заботу о них.

— Нужно сохранять гибкость и искать в себе возможности и желания развиваться, — говорит Лилия Левицкая, — ставить цели и достигать их. Не закисайте на одном месте, всегда развивайтесь. В мире очень много интересного. Для вдохновения регулярно читайте и смотрите истории про великих и известных людей, про тех, кто проживает старость достойно.

Татьяна Рублева

Idioms by The Free Dictionary

Make+good+money — Idioms by The Free DictionaryДелать+хорошо+деньги — Idioms by The Free Dictionary

Слово, не найденное в Словаре и Энциклопедии.

Пожалуйста, попробуйте слова по отдельности:

сделать хороший деньги

Некоторые статьи, соответствующие вашему запросу:

Не можете найти то, что ищете? Попробуйте выполнить поиск по сайту Google или помогите нам улучшить его, отправив свое определение.Полный браузер ?

- ▲

- сделать себя посмешищем

- сделать себя посмешищем

- Будьте как дома

- Будьте как дома

- сделать себя заметным

- сделай себя кристально чистым

- сделай себя кристально чистым

- Фонд «Сделай себя»

- сделай сам гель

- заставь себя услышать

- заявить о себе

- сообщить о себе

- заявить о себе кому-нибудь

- заявить о себе кому-то

- сделай себя несчастным

- приготовься

- приготовься к

- приготовься к ней

- приготовься к нему

- приготовься ко мне

- приготовься к кому-нибудь

- приготовься к чему-то

- приготовься к ним

- приготовься к нам

- приготовься к тебе

- спрячься

- Заставьте себя заболеть

- объяснись

- сделай себя полезным

- чувствуйте себя как дома

- делать+хорошо+деньги

- делать, вызывать и т. д. всплеск

- марка и т. д. как новый

- сделать и т. д. монетный двор

- сделать и т.п. что-либо своими руками

- сделать, потерять, потратить и т.д. пакет

- Марка, модель, серия

- Заработай миллион

- Make-A-Store, Inc.

- Фонд «Загадай желание»

- Фонд «Загадай желание»

д. всплеск

д. всплеск- Американский фонд Make-A-Wish

- Загадай желание из Японии

- перекидная цепь

- выдумка

- понарошку

- понарошку

- понарошку

- понарошку

- понарошку

- понарошку

- понарошку

- выдумки

- выдумка

- Перерыв

- операция включения-выключения

- сделать занятым

- Дерево принятия решений о покупке

- делать-делать

- макияж

- макияж

- ▼

Сайт: Следовать:

Делиться:

Открыть / Закрыть

Вы, наконец, хорошо зарабатываете.

Что теперь?

Что теперь?Если вам 30 или 40 лет, описывает ли это ваше финансовое положение?

После долгих лет работы по карьерной лестнице, бесконечных долгих ночей в качестве сотрудника в вашей фирме или получения ординатуры или стипендии ваша карьера, наконец, хорошо зарекомендовала себя. Вас ждут новые финансовые вознаграждения от новой работы или продвижения по службе, солидные бонусы и другие компенсации, которые часто казались невозможными.

Впервые у вас есть поток финансовых возможностей, и у вас есть ресурсы, чтобы их рассмотреть. Вы можете купить свой первый дом или переехать в дом побольше; взять европейский отпуск или получить новую машину.

Подпишитесь на Kiplinger’s Personal Finance

Будьте умнее и лучше информированным инвестором.

Сэкономьте до 74%

Подпишитесь на бесплатные электронные информационные бюллетени Kiplinger

Получайте прибыль и процветайте благодаря лучшим советам экспертов по инвестициям, налогам, пенсионному обеспечению, личным финансам и многому другому прямо на вашу электронную почту.

Прибыль и процветание благодаря лучшим советам экспертов — прямо на вашу электронную почту.

Вы также можете выбирать между агрессивной выплатой долга или накоплением денег на пенсию, но какую стратегию выбрать?

Большинство людей по своей природе не склонны к долгам. Никто не любит большой баланс кредитной карты или кажущиеся бесконечными платежи для покрытия студенческих кредитов. Но позволять нашему естественному отвращению к долгам контролировать наши решения не всегда оптимально в рамках долгосрочного финансового плана.

Расшифровка наилучшего варианта во многом зависит от нескольких важных факторов. Как решить? Вот процесс, который я рекомендую:

Убедитесь, что ваша финансовая основа надежна

Во-первых, поймите, что я называю финансовым порядком операций. Думайте об этой концепции как о финансовой версии иерархии потребностей Маслоу, которая изображает основные потребности людей в виде пятиуровневой пирамиды с физическими потребностями внизу и самореализацией наверху.

Перед тем, как принять решение о выплате долга или инвестировании — пунктах, находящихся на вершине вашей финансовой пирамиды, — убедитесь, что ваш фундамент в порядке. Начните с ответов на следующие вопросы:

- Есть ли у вас резервный фонд? Рекомендуется иметь достаточно денег, чтобы покрыть расходы от трех до шести месяцев, чтобы вам не пришлось занимать, если машина сломается или возникнет другая чрезвычайная ситуация.

- Выплачиваете ли вы необходимый остаток по своим долговым обязательствам каждый месяц, чтобы не только избежать штрафов, но и уменьшить основную сумму долга? Если нет, то нужно начать это делать.

- Пользуетесь ли вы преимуществом вашего работодателя в пенсионном плане вашей компании? Максимальное увеличение вклада вашей компании может со временем принести вам значительную сумму дополнительных пенсионных сбережений.

Если вы не проверили все вышеперечисленные пункты, использование избыточных средств для ускорения выплаты долга или дальнейшего инвестирования в пенсионное обеспечение должно отойти на второй план. Помните, на слабом фундаменте нельзя построить крепкое здание.

Помните, на слабом фундаменте нельзя построить крепкое здание.

Сначала погашайте долги с высокими процентными ставками

Хотя термин «высокий» является чисто субъективным, рекомендуется следовать хорошему правилу: отдавать приоритет погашению долгов с процентными ставками выше 6%-8%. Например, кредитная карта с годовой процентной ставкой 16% должна иметь приоритет перед максимизацией ваших взносов 401 (k). Однако долги с процентными ставками ниже указанного выше порога требуют небольшого сравнительного анализа для определения оптимальной финансовой стратегии.

Далее, должны ли вы погасить долг или инвестировать?

Сравните преимущества погашения долга и инвестирования избыточных денежных средств.

Например, если у вас есть дополнительный доход в размере 5000 долларов, имеет ли смысл погашать задолженность по студенческому кредиту с годовой процентной ставкой 9% или инвестировать в портфель с ожидаемой доходностью 6%? Вложив все деньги и не выплатив долг, вы фактически потеряли бы 3%, или 150 долларов, в конце года. В этом случае погасите задолженность.

В этом случае погасите задолженность.

Однако, если есть автокредит с процентной ставкой 3%, сценарий переворачивается — вы получите 150 долларов от инвестирования вашего избыточного дохода.

На первый взгляд, это уравнение безубыточности кажется окончательным решением нашего вопроса. Однако использование этой логики при принятии решений может создать не самую оптимальную стратегию. Одним из недостатков приведенного выше уравнения является то, что почти невозможно предсказать эффективность инвестиций. Итак, было бы благоразумно основывать наши финансовые решения исключительно на математических уравнениях, решения которых основаны на непредсказуемых предположениях? Проще говоря, не должны ли мы избегать принятия решений, основанных исключительно на непредвиденных результатах?

Принимать во внимание другие нефинансовые факторы

Ответ: Это зависит.