Финансовая независимость, мой путь / Habr

Данная статья, это мой опыт в российских реалиях обрести финансовую независимость.

Побудила меня к написанию эта статья и жаркие споры к ней.

Прежде всего для того чтобы избежать «ошибки выжившего» хочу оговорить пару моментов:

- Мне нравится такой стиль жизни

- В моей жизни несомненно есть элемент везения

- Мой путь ещё не закончен, надо ещё лет 10-15.

Так что же это за волшебный термин такой? — Финансовая независимость.

Для меня это возможность бросить работу в любой момент и обеспечивать привычный образ жизни семьи на срок не менее 5 лет. В самом простом режиме без форс мажорных обстоятельств для моей семьи это возможно уже сейчас, но для этого необходимо реализовать сценарий переезда в маленький город где есть резервная недвижимость приносящая сейчас скромный доход. При этом пассивные накопления перестанут реинвестироваться и будут использоваться для жизни, квартира в городе миллионнике будет сдаваться. Уровень дохода будет примерно 5 прожиточных минимумов на семью из 4-х человек (два взрослых, два ребенка). На шикарную жизнь конечно не хватит, но наличие своего огорода позволит существенно смягчить ситуацию.

Теперь о том как же живет моя семья, и какие основы заложены в распределение и использование бюджета.

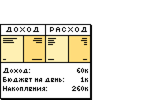

Структура расходов

Домашнюю бухгалтерию как описано в этой статье, мы не ведем потому что предпочитаем безналичный расчёт (почему написано ниже), соответственно все расходы прекрасно отражаются в мобильном приложении, что иногда покупается за наличные вносится в приложение вручную.

Большую часть расходов как видно из диаграммы и расшифровки к ней, составляют путешествия. Однако это не совсем корректно (исправлять не стал), на самом деле здесь сидят расходы на путешествия в зарубежные языковые школы со старшим сыном. Вообще обучение для нас это приоритет, это нематериальный актив который навсегда с нами. Обучение на постоянной основе большей частью бесплатное — это государственные спортивные секции и дом пионеров (английский, робототехника оба сына), есть платные кружки у детей в садике и школе. В обучении так же заложены затраты на наше с женой развитие.

Как видно затраты на жилье сопоставимы с питанием, это связанно с оплатой ЖКХ на несколько объектов недвижимости(наших и обоих родителей).

Несомненный приоритет это здоровье, больше всего здесь стоматологии, особенно детской. Здесь как показал личный опыт лучше сейчас и дорого, чем потом и не за какие деньги. Достаточно много в бюджете съедает авто, можно было бы от него отказаться, но он позволяет стабильно навещать родителей, и исполняет ещё очень важную функцию, о ней в разделе питание.

Питание

Много споров, про здоровое питание и его стоимость. Для нас здоровое питание, приготовленное самостоятельно. Когда ты готовишь сам из первичных продуктов, можешь быть более менее уверен в качестве. Продукты по акциям никогда не покупаем, для этого есть крупно оптовые базы, куда можно съездить на автомобиле раз месяц и купить все необходимые базовые продукты.

От многих знакомых на отличает отсутствие трат, и это очень большой размер на: алкоголь, сигареты, сахар и сладкое. Из сладкого дети едят мед, сахар только при готовке. Обедам только дома, так как до работы 1 км и можно ходить (как раз позволяет выполнять ежедневный норматив 10 км). Жилье рядом с работой, это не случайность а целенаправленный выбор. Мы много раз переезжали и всегда ищем жилье рядом с работой, лучше переплатить на старте, чем мучится потом. Вообще жить рядом с работой это экономия самого ценного ресурса времени.

Вещи

Здесь основной принцип, это понимание зачем оно тебе и естественно ремонт. Можно купить Итальянский мебельный гарнитур, а можно гарнитур из Икеи. Кому то первый будет тешить ЧСВ, а по факту оба они прекрасно исполнят свои функции, и не важно сколько ты зарабатываешь, это все лишь предмет. Иногда смотрю объявление по недвижимости, продаются шикарно отделанные квартиры и мебелью на заказ, достаточно дешево, потому что люди переезжают, а забрать с собой это невозможно. Получается и мебелью не пользовались и деньги ушли. В общем никаких спонтанных покупок, подумай день зачем тебе оно и как ты будешь использовать, эйфория от покупки проходит быстро, разочарование остается на долго.

Мы часто оцениваем наше время, многие даже говорят «да зачем ремонтировать, мое время стоит дороже пойду и куплю новое», хотя тратят это время на телевизор и соц.сети. Ремонт это ещё одно развлечение, тебе интересно, детям интересно, креатив работает. Как ни глянь сплошные плюсы.

Доходы

Кроме основного источника дохода — работы, есть возможность получить ещё денежные средства.

Пассивные инвестиции разделены на

Дополнительно деньги не зарабатываются, а возвращаются, через акции банков (кэшбэк), наличие карт РЖД Бонус, Аэрофлот бонус, S7. Кстати мили часто можно потратить не только на полеты, но и на товары. И в банках всегда вступайте по возможности в привелегированные программы обслуживания там часто есть критерии бесплатности пользования, а благодаря участию получаешь дополнительные бонусы, в частности — у меня повышенная ставка по вкладу, priority pass, бесплатная страховка путешественника на всю семью.

Следующее важное действие которое необходимо делать раз в год — возврат средств по подоходному налогу, тут список очень обширен:

Варианты за что можно вернуть

-Покупка квартиры

-Отделка квартиры

-Покупка комнаты (доли квартиры)

-Покупка или строительство дома

-Покупка земельного участка

-Проценты по ипотеке (целевому займу)

-Обучение собственное и детей

-Расходы на лечение и лекарства

-Расходы на добровольное медицинское страхование (ДМС)

-Платежи в негосударственные пенсионные фонды

- Возвраты за детей

Заполнять декларации можно в личном кабинете налогоплательщика, не разу не посещая налоговую, но если уж совсем лень 400 руб и вам всё заполнят.

Всё не нужное, что не подымается рука выбросить, или подымается, сразу идет на АВИ… О и ему подобные сайты. Цену обычно ставим какую хотим, потом постепенно снижаем. Продавалось всё от не нужных проводов питания для компьютера до старого фильмоскопа. Здесь принцип даже 100 руб гораздо больше чем ничего, плюс тешит мысль что меньше загрязняешь природу мусором.

Важный момент, кредиты — зло. Не можешь накопить, значить вещь не нужна, можешь накопить — копи. Положите на сберегательный счет по 6% и копите ещё эффективнее. Использовать выгодно ипотеку, там можно вернуть как уже описано выше 13%.

Риски

Главный риск несомненно страновой, но 90-е пережили, а сейчас гораздо лучше. Кто боится за рубли или не доверяет российским биржевым эмитентам, сейчас в режиме онлайн можно купить акции хоть Apple, хоть Xiaomi.

Заключение

Работать до пенсии в принципе планирую, может и дальше, главное в свое удовольствие. Мне вообще пока всё нравится, просто пассивные доходы делают нас более уверенными и независимыми, и тут конечно мне импонирует идея БОД. К пенсионным накоплениям отношусь как к лотерее, может и выгорит но наедятся только на неё не наш метод.

Вообщем и в России можно выйти на пенсию заслуженный отдых пораньше, если относится к жизни проще.

habr.com

Как достичь финансовой свободы и стать богатым человеком!

Добрый день, уважаемые читатели моего блога! В этой статье я решил рассказать об основных шагах в направлении обретения вами финансовой независимости. Казалось бы, финансовая независимость, важная составляющая в жизни каждого человека. Но нас этому не учат в школе (хотя и должны бы), подавляющая масса населения живет от зарплаты до зарплаты, еле сводя концы с концами. За рубежом, напротив, основная масса (если, не все), озабочена идеей накопления, и что самое главное, приумножения (инвестирования) своих средств. Вот поэтому, к зрелому возрасту, они почти все обеспеченные люди.

Добрый день, уважаемые читатели моего блога! В этой статье я решил рассказать об основных шагах в направлении обретения вами финансовой независимости. Казалось бы, финансовая независимость, важная составляющая в жизни каждого человека. Но нас этому не учат в школе (хотя и должны бы), подавляющая масса населения живет от зарплаты до зарплаты, еле сводя концы с концами. За рубежом, напротив, основная масса (если, не все), озабочена идеей накопления, и что самое главное, приумножения (инвестирования) своих средств. Вот поэтому, к зрелому возрасту, они почти все обеспеченные люди.

Мы с вами просто шаг за шагом разберем с чего начать и как дальше действовать. Конечно, мои правила не догма, но я сам использовал (да и сейчас использую) эти методы. И добился неплохих результатов.

Итак, для кого эта статья? Для обычных людей, которые работают по найму 8 часов в день, 5 дней в неделю. Заработанных средств, хватает на покрытие текущих расходов и нечего более. Возможно, есть какие-то сбережения, но они минимальные.

Наша задача – обрести финансовую свободу и избавиться от необходимости работать на деньги. Напротив, главная цель – заставить деньги работать на нас.

Для начала, нам определить в каком финансовом состоянии находятся ваши дела. К какой категории людей вы относитесь.

Выделяют следующие финансовые состояния:

Финансовая яма – ваших доходов не хватает на повседневные расходы. Вы постоянно берете деньги в долг, иногда только для того, чтобы погасить предыдущие. Личных сбережений нет.

![Net_deneg_yest_problemy[1]](/800/600/https/vse-dengy.ru/wp-content/uploads/Net_deneg_yest_problemy1-e1425975654697.jpg)

Финансовая нестабильность – ваши доходы примерно равны вашим расходам. Долгов либо вообще нет, либо они небольшие и краткосрочные. Отсутствие накопление подвергает вас риску при возникновении непредвиденных ситуаций (потеря работы, болезнь, пожар и т.п.) брать деньги в долг (кредит), тем самым затягивая вас в финансовую яму.

Финансовая стабильность – ваши доходы превышают расходы. Излишки денег вы аккумулируете, что в случае форс-мажоров (потери источника дохода) позволит продержаться на плаву несколько месяцев. Но все равно, для поддержания текущего уровня жизни вам все же приходится изо дня в день ходить на работу.

![analiz-finansovogo-sostoyaniya[1]](/800/600/https/vse-dengy.ru/wp-content/uploads/analiz-finansovogo-sostoyaniya1-e1425975817788.jpg)

Финансовая независимость (финансовая свобода). Ваши доходы превышают ваши текущие расходы. И самое главное, источники доходов пассивны и не требуют дальнейшего вашего участия. Вы имеете дополнительные сбережения, т.н. «финансовую подушку безопасности», в случае чего позволяющие не трогать основной капитал. Вам нет нужды тратить время на зарабатывание денег и вы вольны заниматься тем, что вам нравится.

![finansovaya_nezavisimost[1]](/800/600/https/vse-dengy.ru/wp-content/uploads/finansovaya_nezavisimost1-e1425975911493.jpg)

Для начала определите, на какой ступени вы находитесь. Возможно, у вас получиться что-то промежуточное. Но, тем не менее, свое место может увидеть каждый.

Следовательно, ваша задача достичь верхней, 4-й ступени. И теперь понятен путь, который нужно проделать.

Далее рассмотрим

основные вида финансовых потоков, составляющих различные виды капитала для обычных людей

1. Расходный капитал. Это те деньги, которые мы тратим на повседневные нужды (питание, одежда, мелкие бытовые расходы, проживание и т.д.). Размер расходного капитала определяется периодом получения дохода (зарплаты), то есть ежемесячные траты.

![product[1]](/800/600/https/vse-dengy.ru/wp-content/uploads/product1-e1425976155140.jpg)

2. Накопительный капитал. Это накопления, которые вы планируете потратить на определенные цели через некоторый промежуток времени: ремонт, отдых, покупка машины, новый телевизор и т.д. Как правило, у большей части людей почти все доходы тратятся на формирование расходного капитала (ежемесячных трат) и небольшая часть на формирование накопительного капитала (отдых, ремонт).

3. Резервный капитал. У него много других названий: «на черный день», финансовая подушка безопасности. То есть, сбережения, позволяющие вам прожить определенный период времени при потере основного источника дохода. Как правило, такой период должен составлять 4-6 месяцев. За это время, вы, как правило, находите себе новый (поиск работы) или восстанавливаете старый источник дохода (восстановление трудоспособности). Также необходимо полностью обезопасить ваш резервный капитал от различных рисков потерь. И еще, он не должен лежать мертвым грузом. На него должны начисляться проценты, хотя бы на уровне инфляции. Самым оптимальным местом хранения резервного капитала являются банковские вклады.

4. Рабочий капитал. Самая главная составляющая для достижения финансовой свободы. Это те средства, которые вложены в различные финансовые инструменты (банки, фондовый рынок, недвижимость, инвестиционные проекты и т.д.) и приносящие вам постоянный доход.

![dvijenie%20k%20celi[1]](/800/600/https/vse-dengy.ru/wp-content/uploads/dvijenie-k-celi1-e1421146988549.jpg)

Теперь, зная на какой финансовой ступени вы находитесь, и имея представление о различных видах капитала переходим к правилам обращения с деньгами. Да-да! Деньги любят, когда с ними играют по правилам. Иначе……все ваши старания ни к чему не приведут.

Правила обращения с деньгами

1. Учет расходов и доходов. Если вы хотите достичь финансовой свободы необходимо в первую очередь знать — куда и на что вы тратите свои деньги, какие траты предвидятся в будущем, какие доходы вы можете получить, в том числе и непредвиденные. Все это необходимо фиксировать. Неважно где, в блокноте, в Excel или на специализированных программах учета домашней бухгалтерии. По-простому это называется бюджет. Все успешные компании, все страны принимают бюджет, т.е. они конкретно знают (или по крайней мере прогнозируют) все входящие и исходящие финансовые потоки. В конечном счете — это дает им представление о возможной прибыли в будущем.

![uchet-270x270[1]](/800/600/https/vse-dengy.ru/wp-content/uploads/uchet-270x2701-e1425974929802.jpg)

Я не призываю вас фиксировать стоимость каждой купленной шоколадки или выкуренной сигареты (хотя если будете вести такой тщательный учет, вы ужаснетесь, сколько вы тратите на вредные привычки). Достаточно иметь представление, сколько денег уходит у вас на ту или иную группу расходов. Все расходы можно условно разделить на группы: допустим еда, одежда, проезд, развлечения, бытовые расходы, покупка бытовой техники и т.д.

Резюмируя вышесказанное, нам необходимо каждый месяц знать следующие данные:

- сколько денег к вам поступило и поступит в будущем

- сколько вы потратили денег, и какие траты ожидают в будущем

- сколько осталось денег

2. Расход должен быть меньше дохода. Здесь объяснять ничего не надо. Имея расходы равные доходам, вы никогда не достигните финансовой независимости.

3. Заплати себе. Это главный закон накопления богатства. Что делают обычные люди после получения зарплаты? Правильно, идут по магазинам и тратят, тратят, тратят…… А из того, что у них остается (а обычно ничего и не остается) пытаются что-то отложить (а обычно ничего и не откладывают). Как итог – к концу месяца имеем тот же результат, что и в начале. Получается — бег на месте.

У богатых же все наоборот. Они сначала инвестируют заработанные средства, а на остаток уже живут. Но с каждым месяцем они увеличивают размер своего рабочего капитала, приносящего им постоянный доход.

Поэтому основная цель, после получения дохода сразу же «заплати себе». С какой суммы начать? Начните с 10%, это не такие великие деньги. Вы же будете использовать их для достижения своей финансовой свободы. А остальное можете тратить на повседневные нужды.

Куда вкладывать отложенные средства? Об этом чуть ниже.

4. Не храните яйца в одной корзине. Это правило применимо к любым видам денег: инвестированным или даже просто хранящихся у вас дома. Вы же не берете все свои накопления и гуляете по городу с пачкой денег за пазухой. Велика вероятность нарваться на карманника или просто грабителя и разом потерять все. Также и финансовыми вложениями. Глупо держать все в одном месте. Разбейте на несколько частей ваш рабочий капитал и вкладывайте в различные финансовые инструменты. Или, допустим, сегодня вы вкладываете деньги на банковский депозит. Через пару тройку месяцев накопив еще некоторое количество денег, купите акций и так далее по этой схеме.

Так мы обезопасим себя от всяких форс-мажорных обстоятельств. И сохраним большую часть капитала.

5. Обдумывайте свои решения не спеша. Никогда не вкладывайте деньги в суете, спешке. Финансово грамотный человек все вопросы, касающиеся вложения денег всегда обдумывает, взвешивая все за и против. Дайте идее настояться, выждав один-два дня. Кажущаяся на первый взгляд идея вложения денег в какой-нибудь «сверхприбыльный» инвестиционный проект через пару дней представляется перед человеком совсем в другом свете. На этом и построены основные мошеннические схемы, торопящие человека, вложить деньги прямо сейчас, а то завтра будет слишком поздно. Люди ведутся и……..теряют все деньги.

Есть такая русская пословица, как нельзя более точно формулирующее это правило «Утро вечера мудренее!!!»

6. Инвестируй только то, что готов потерять. Мысленно представьте себе, что вы потеряли вложенные средства! Сможете прожить без них, без ущерба для вашего текущего уровня жизни. Если ответ – нет, значит вкладывать их не стоит. Конечно, вероятность потери ваших денежных средств ничтожно мала, но тем не менее ………Всякое в жизни бывает. Для уменьшения вероятности возникновения этих рисков используйте правило №5.

![kak-sohranit-i-priumozhit-dengi[1]](/800/600/https/vse-dengy.ru/wp-content/uploads/kak-sohranit-i-priumozhit-dengi1-e1425975396228.jpg)

Вот мы и подошли к основным шагам, используя которые, мы будем двигаться к нашей мечте (цели) имя которой, ФИНАНСОВАЯ НЕЗАВИСИМОСТЬ, максимально эффективно.

4 шага к финансовой свободе

Совет. Настоятельно не рекомендую перепрыгивать через пункты, не стоит вкладывать деньги, не расплатившись с долгами или формировать резервный капитал, не оптимизируя свои доходы и расходы. Конечно, вы вправе это делать, но тогда к достижению цели вы будете двигаться намного дольше.

1. Оптимизация доходов и расходов. Самый главный шаг в нашей цепочке. Если вы уже ведете учет своих расходов, то уже имеете представление, на что, и самое главное, сколько вы тратите. Анализируя это, можно узнать, какие расходы можно сократить, причем весьма существенно, а какие расходы вообще можно аннулировать.

1. Оптимизация доходов и расходов. Самый главный шаг в нашей цепочке. Если вы уже ведете учет своих расходов, то уже имеете представление, на что, и самое главное, сколько вы тратите. Анализируя это, можно узнать, какие расходы можно сократить, причем весьма существенно, а какие расходы вообще можно аннулировать.

На чем же можно экономить? Конечно у каждого свое видение этого вопроса, но у меня это следующие пункты:

- отказ от вредных привычек (курение, спиртное, вредная еда)

- отказ от пользования кредитных карт

- снижение расходов на квартплате, путем установки счетчиков

- избавление от кредитов

- получение налоговых вычетов

- грамотное осуществление покупок (по списку, или поиск более дешевых мест, в том числе и в интернете, а может быть покупка продуктов оптом или в больших пачках, переход на более дешевые аналоги, но не в ущерб качеству, покупка зимних вещей летом и наоборот)

Теперь о повышение доходов:

Оптимизируя свои доходы и расходы, вы легко добьетесь высвобождения 10% (минимум) ежемесячно получаемых вами средств на достижение финансовых планов. Если вы этого достигли, переходите к следующему шагу.

2. Избавьтесь от долгов. Если они конечно у вас есть. Если нет, смело переходите к следующему шагу. А как быть, если все-таки долги присутствуют? Рассчитывайтесь с ними как можно быстрее. Так вы стабилизируете свое финансовое состояние и экономите на процентах при переплате по кредиту.

2. Избавьтесь от долгов. Если они конечно у вас есть. Если нет, смело переходите к следующему шагу. А как быть, если все-таки долги присутствуют? Рассчитывайтесь с ними как можно быстрее. Так вы стабилизируете свое финансовое состояние и экономите на процентах при переплате по кредиту.

Единственным исключением является кредит на покупку квартиры (ипотека). Как правило, он берется на долгие годы, и расплатиться с ним быстро не получится. Единственной рекомендацией здесь будет учитывать ваши ежемесячные платежи по ипотеке в повседневных расходах, т.е. в расходном капитале. Смело плюсуйте их к тратам. Наша основная цель – получить положительную разницу между вашими доходами и расходами в размере минимум 10%. Если вы достигли этого – двигаемся дальше.

3. Создание резервного капитала. Важная составляющая финансовой независимости. Откладывайте ваши сбережения, до тех пор, пока не достигнете приемлемого уровня накоплений. Деньги, как я уже писал выше, лучше хранить на банковских депозитах. На них по крайней мере начисляют проценты, защищающие от инфляции, и при необходимости их можно легко снять.

3. Создание резервного капитала. Важная составляющая финансовой независимости. Откладывайте ваши сбережения, до тех пор, пока не достигнете приемлемого уровня накоплений. Деньги, как я уже писал выше, лучше хранить на банковских депозитах. На них по крайней мере начисляют проценты, защищающие от инфляции, и при необходимости их можно легко снять.

Собрали резервный капитал, оптимизировали свои расходы, избавились от долгов. Поздравляю! Всего 15% населения могут похвастаться тем же. Вы уже в одном шаге от достижения своей цели.

4. Вот мы пошли к последнему пункту нашего финансового плана. Он гласит – «деньги должны работать!!!» Теперь ваша задача, для перехода на высшую ступень финансовой независимости, заставить деньги работать на вас, чтобы они генерировали постоянный финансовый поток. Пусть вначале это будет небольшой ручеек денег, его мы опять инвестируем, чтобы он также приносил дополнительный доход, и так по кругу. Добавьте сюда ваши ежемесячно откладываемые сбережения и постепенно ручеек превратиться в небольшую речку, потом в полноводную реку и в один прекрасный момент ваши доходы, от инвестируемых средств, достигнут уровня вашей зарплаты или даже превысят ее. Поздравляю, теперь вы финансово независимый человек.

4. Вот мы пошли к последнему пункту нашего финансового плана. Он гласит – «деньги должны работать!!!» Теперь ваша задача, для перехода на высшую ступень финансовой независимости, заставить деньги работать на вас, чтобы они генерировали постоянный финансовый поток. Пусть вначале это будет небольшой ручеек денег, его мы опять инвестируем, чтобы он также приносил дополнительный доход, и так по кругу. Добавьте сюда ваши ежемесячно откладываемые сбережения и постепенно ручеек превратиться в небольшую речку, потом в полноводную реку и в один прекрасный момент ваши доходы, от инвестируемых средств, достигнут уровня вашей зарплаты или даже превысят ее. Поздравляю, теперь вы финансово независимый человек.

Сколько времени у вас на это уйдет?

Здесь все индивидуально и зависит от количества денег, которые вы инвестируете и соответственно куда (под какую доходность) вы инвестируете. Примерные сроки и доходность от вложения средств можете почитать в этой статье — Как стать богатым.

Мы не затронули здесь темы — «в какие финансовые инструменты вкладывать деньги». Здесь никто вам никаких точных советов дать не сможет. Все слишком индивидуально и зависит от суммы ваших средств, рисков, сроков размещения и текущей экономической обстановки в стране. Как совет, начните с более простых, такие как банковские депозиты, далее с накопление все более высоких сумм переходите на другие финансовые инструменты (диверсификация): ПИФЫ, акции, валютный рынок, доверительное управление, покупка недвижимости. Или читайте статьи на блоге про инвестирование….

vse-dengy.ru

Как достичь финансовой независимости — 8 секретов

Финансовая независимость позволяет вам полностью контролировать свое время. Будучи независимым, вам не придется выбирать между работой и времяпрепровождением с семьей. Это руководство предназначено для того, чтобы рассказать, как достичь финансовой независимости.

Большинство из того, что вам рассказывали о росте денег, доходе и богатстве, не является истинным. Это и понятно – подумайте о том, от кого вы впервые об этом услышали (странные люди, ведь они сами не были богатыми). Для того чтобы не путать высокие доходы с богатством, чтобы понять всю важность размещения актива при выборе инвестиций, вам следует очень внимательно прочитать эту статью.

После этого вы поймете, почему некоторые профессиональные спортсмены, зарабатывающие $20 млн. в год, быстро разоряются, а водитель автобуса может превратиться в мультимиллионера и не иметь никаких финансовых забот.

Фактически, это руководство объясняет пошагово, как достичь финансовой независимости. Оно было разработано для того, чтобы вы узнали, как освободиться от беспокойства о доходах, которое может быть вызвано денежными затруднениями.

Такое пошаговое руководство к финансовой независимости – это часть нашего масштабного проекта, направленного на то, чтобы научить новых инвесторов получать больше доходов.

Доходы – это не богатство

Большинство людей считает, что ключ к богатству – это высокооплачиваемая работа. Да, намного проще собирать активы, если у вас есть большое количество денег, поступающих каждый месяц, но истинный секрет к увеличению капитала – это привычка тратить меньше, чем вы зарабатываете. Это клише, но это фундаментальная, абсолютная, непреложная реальность денег. Чтобы избежать этой ловушки, вы должны понимать, что прибыль – это не богатство.

Истинный секрет к увеличению капитала – это привычка тратить меньше, чем вы зарабатываете.

Что такое богатство? Мое личное определение: богатство – это часть вашего собственного капитала (капитал минус долги), который генерирует капитальную прибыль, доходы и дивиденды без вашего труда. Если вы врач или адвокат, вы должны приложить очень много усилий и проработать хотя бы с десяток лет, чтобы получать более-менее неплохую зарплату.

С другой стороны, если у вас есть портфолио частного бизнеса, автомойка, гараж, акции, облигации, паевые инвестиционные фонды, недвижимость, патенты, торговые марки, и другие денежные генераторы, вы могли бы сидеть дома у бассейна и получать доход.

Это значит, что вы могли бы достичь финансовой независимости и поддерживать свой образ жизни, даже если вы не будете прилагать никаких усилий. А еще

Уровень вашего благосостояния должен измеряться отрезком времени, на протяжении которого вы могли бы поддерживать свой уровень жизни без дополнительной зарплаты. Другими словами, если вас уволят, то как долго вы могли бы и дальше покупать одежду, еду, технику, видеоигры и др., то есть жить так, как привыкли?

На самом деле среднестатистический человек не сможет долго существовать в таких условиях, и чем больше он зарабатывает, тем больше удивляется, почему он не может обрести финансовую независимость, которая прямо таки выскальзывает из его рук.

У вас должны быть свободные средства для инвестирования

Наполеон Хилл сказал: «Думай и богатей». Финансовый успех начинается с привычки экономить. Когда представится такая возможность, то пользуйтесь ею, ведь люди, которые имеют сбережения, получают с них большой доход. А его в некоторых случаях хватает даже на всю жизнь.

Один из способов воспользоваться преимуществами инвестиционных возможностей – это вложить деньги в ПИФы. Реальность успешного инвестирования заключается в том, что существует определенный уровень, при котором вы можете получать максимальный доход.

Например, 10% дохода от $10 000 составит «целых» 1000 долларов, которые вряд ли сильно пополнят ваш кошелек, но если у вас будет инвестиций на $1 000 000, то доход от этой сумы составит $100,000. Это, согласитесь, намного больше, хотя затраты и усилия – те же. Также неплохой вариант инвестиций –

Накопление богатства и получение финансовой независимости – это медленный процесс, который требует времени. Вам нужно делать, казалось бы, несущественные вещи каждый день, такие как сокращение своих расходов, генерирование дополнительного дохода, и перечисление денег на брокерские и пенсионные счета с налоговыми льготами.

Со временем такие действия начинают давать результат. Поскольку вы будете получать доход, то с каждым новым вкладом вы можете инвестировать все больше и больше. Это называется компаундингом. Это когда проценты, дивиденды и прирост вашего капитала начинают создавать свои проценты, дивиденды и прирост капитала, и так далее. К примеру, это объясняет, как из 10000 долларов может вырасти $2,890,000 за более чем 50 лет на 12%.А все это –

Единственный способ, с помощью которого вы сможете иметь больше «свободных» денег – это либо увеличение доходов (зарплаты, бизнес-продажи, оплачиваемые часы, или любой другой вид дохода, который покрывал бы ваши счета), либо сокращение затрат. Запомните это раз и навсегда. Вашим выбором должен стать либо вариант увеличения доходов, либо же вариант снижения издержек. А лучше и то, и другое.

Налоги

Не все доходы равны. Вот вам пример за границей врач зарабатывает от $250,000 в год, из которых $95,000 составляют налог, а чистая прибыль – $155,000. Однако, если бы он получил ту же сумму через пенсионный план или IRA, он не платил бы ни копейки налогов. Это дополнительные $95 000 в год для компаундирования. Если сделать вклады под 11% годовых на более, чем 30 лет, это будет дополнительные $18 млн. в богатство. Да-да, $18,000,000 дохода просто из-за отсутствия налогообложения.

Вот почему вы должны делать все, что только можно (в пределах разумного, конечно), чтобы полностью финансировать ваши планы выхода на пенсию. Каждое решение важно, даже если оно кажется незначительным.

Истинное богатство – это контроль вашего времени

Истинное богатство – это контроль над вашим временем. И даже если вы можете делать то, что любите, каждое утро, когда встаете с постели, то не думайте, что вы успешный. Вы просто высокооплачиваемый «раб» своей заработной платы.

Как узнать, что вы по-настоящему богатый человек? Очень просто – вы подходите под эту категорию, если у вас есть полный контроль над тем, как вы проводите свой день. Для большинства людей это не новость, но так мало из них действительно понимают эту основную истину.

Неважно, сколько денег вы получаете, если вы проводите весь день за работой, которая не делает вас счастливым. Если вам приходится выполнять действия, за которые много платят, но которые не приносят вам истинной радости, то вы все равно не богаты.

Каждое утро, когда вы появляетесь в офисе или на рабочем месте, или в мастерской, у вас должно быть ощущение, будто вы разворачиваете рождественский подарок при повороте ключа. Это не какой-то стандартный «шаблонный» совет.

Если вы найдете ту профессию, которая дает вам это чувство, и вы дисциплинированы в управлении бизнес-стороны и контролируете расходы, то у вас есть огромное преимущество над конкурентами. А все потому, что вы будете продолжать работать по десять, пятнадцать, восемнадцать часов в день не потому, что вам нужно, или потому что вы хотите еще одну автомашину, а потому, что вы любите процесс и продукт сам по себе. Вы не можете побороть свою страсть к этой работе.

Оценки в учебе не имеют никакого отношения к богатству и финансовой независимости

Согласно обширным исследованиям Томаса Дж. Стэнли, кандидата исторических наук, автора Millionaire Next Door, оценки, полученные в школе, не имеют никакой связи с экономическим богатством и успехом. Нельзя сказать, что образование – не главное! Более 90% американских миллионеров – это, собственно, выпускники бакалаврата.

Тогда почему же родители, учителя и духовные наставники продолжают рассказывать детям, что они не будут успешными, если они имеют средний бал 3? Статистически говоря, по словам Стенли, это потому, что эти люди сами не могут быть финансово успешными.

Таким образом, они понятия не имеют, что нужно, чтобы достичь финансовой независимости. Они верят в великий миф о том, что хорошие студенты идут дальше по жизни. Они выделяют только аналитический интеллект, а не творческий, который несет ответственность за развитие инноваций, социальных достижений, и возможности выработки решений в нишевых рынках.

Они также не понимают, что большинство миллионеров носит синие джинсы, комбинезоны, или рабочие рубашки, а не костюмы и галстуки. Они едят в McDonald’s и Burger King. Они живут в обычных, сложившихся кварталах. Большинство имеет свой собственный бизнес.

Финансовая независимость требует взаимодополняющей супруги

Неважно, насколько вы успешны, если ваша супруга не такая же дисциплинированная, скромная, ориентированная на инвестиции, как вы. Ведь в таком случае все ваши усилия к лучшей, финансово независимой жизни будут похожи на борьбу с зыбучими песками.

Подходите очень серьезно к выбору спутницы по жизни, ведь те эмоциональные, финансовые и социальные настрои, которые она может принести в вашу жизнь, могут подавлять любой прогресс, который вы можете сделать в вашей карьере или заработке. Вы будете пытаться построить жизнь, а он или она будет тратить ваши деньги на статус или престиж, что, в свою очередь, делает практически недостижимой финансовую независимость.

Чтобы строить жизнь по-настоящему, вы должны иметь такую поддержку, которая позволяет рисковать, потому что вы знаете, что что бы ни происходило, всегда найдется тот, кто ждет дома и любит вас безоговорочно. Это может звучать удивительно, но большая часть успеха основана на подобающем темпераменте и психологии супруги/супруга. Ведь как вы можете сосредоточиться на своей работе и создании жизни, о которой вы всегда мечтали, если у вас нет надежной опоры?

Нишевые рынки не столь эффективны, но они также являются прибыльным

Миллиардер и инвестор Чарли Мунгер отметил, что предприниматели могут преуспеть, если они специализируются на невыявленной экономической нише. Очень часто эти ниши являются чрезвычайно прибыльными. Не верите мне? Зря!

Вызовите из памяти образы мультимиллионеров. Что вы увидели? Бизнес и яхты? Молекулярную биологию? Хотя есть и среди них несколько мультимиллионеров, но самые большие деньги приходят в таких отраслях, как переработка отходов (мусора), пиццерийный бизнес, магазины одежды, трейлерные парки, свечи, и доставка.

Рассмотрим случай Сэма Уолтона. Он построил крошечный магазин дешевых вещей в Арканзасе, из которого позже получился крупнейший ритейлер в мире. Он стал семейным доходом размером более чем $125 млрд. Нет ничего сверхприбыльного в продаже пятьдесятицентовых шлепанцев и дешевого Кельне в малых городах, но Уолтон поставил перед собой цель принести недорогие товары повседневному американцу. Он был человеком, обладавшим широким кругозором. Он построил свою компанию из одного магазина, без фанфар и красной дорожки для прогулок.

Владельцы бизнеса представляют непропорционально большой сегмент населения «миллионеров». Трудно поверить, но есть высокая вероятность того, что владелец наибольшего магазина оборудования или сантехник в вашем городе получает прибыли во много раз больше, чем самый высокооплачиваемый доктор.

Отчасти причина – это понятие, которое мы обсуждали, называющиеся капитализированной прибылью. А еще это то, что д-р Стэнли упомянул в своей книге. Врачи вынуждены покупать себе статус, чтобы убедить своих пациентов, что они успешно работают и эффективно лечат. А сантехнику это ни к чему. Он может вложить больше денег в свои пенсионные счета. На этом деле главное – выбор хорошего банка. Проходят десятилетия, и как результат – миллионы дополнительного богатства для парня, который вычистили туалеты вместо артерий. Это то, чего вас не научат в школе. А все, что для этого нужно – это открыть счет в банке.

Не стоит финансово чрезмерно поддерживать неперспективных родственников

Распространенной ошибкой является то, что некоторые люди часто делают подарки деньгами и поддерживают тех родственников, которые не в состоянии генерировать высокие доходы сами, или которые постоянно находятся в трудном финансовом положении. Думаю, системой мотивации в этом случае являетесь вы!

Сын станет врачом, а дочь – адвокатом, и вы могли бы сказать, что они не “нуждаются” в ваших деньгах, и в то же время вы предоставляете им бесплатное жилье, советы и помощь, а они в это время сидят дома по шею в долгах по кредитным картам, и не могут найти работу.

Независимо от того, к какой религии вы принадлежите и какой цвет кожи имеете, вы должны следовать уроку из притчи о талантах. Личность «родителя» в притче возвращается и дает больше для тех, кто успешно инвестировал и вырастил свои богатства, а о тех, кто не смог достичь этих высот, рассказывает как о “злом” и “ленивом”.

Сейчас же вы можете не использовать такие жестокие слова, но я скажу прямо: вы поступите неразумно, если дадите всем детям денег “в равных долях”, ведь некоторые из них явно продуктивнее, чем другие. И вы будете чертовски глупым, если дадите больше неудачникам.

Таким образом вы превратите их в финансово-кредитных наркоманов; и вряд ли они когда-нибудь избавятся от этого пристрастия. Вы становитесь, фактически, «наркодилером», который обеспечивает еще одну «дозу». Клиент говорит вам, что это последний раз, но фундаментальная, основная проблема заключается в его неспособности управлять деньгами. Они ничего не делают для того, чтобы заработать самостоятельно, потому что знают, что помощь всегда приходит (если немного поныть и поклянчить).

cleanbrain.ru

Как достичь финансовой независимости

Финансовая независимость — это то, что должно быть у каждого взрослого человека. Но не всем удается прожить на одну зарплату без посторонней помощи.

Екатерина Кушнир

колдовала над доходом

Бизнес-маги знают, как сделать, чтобы денег хватало на жизнь без кредитов. Вот 5 советов практикующих финансовых магов.

Колдовать над зарплатой

Маги советуют: получили зарплату или премию — не трогайте ее сразу. Отнесите домой, пусть деньги полежат хотя бы сутки. Квартира зарядится нужной энергией и начнет привлекать богатство.

Усилить ритуал. Пока вы далеко от манящих магазинов, а зарплате ничего не угрожает, выделите из нее часть на обязательные расходы — погашение кредитов, оплата коммунальных услуг и другие ежемесячные траты, которые нельзя отложить. Затем оставьте достаточную сумму на еду. Тогда у вас будут средства на основные пункты расходов — в конце месяца не придется занимать у родственников и коллег.

Мне зачислили годовую премию. Что с ней делать прямо сейчас?

Отделить денежную зону

Знатоки фэншуй рекомендуют: определите расположение жилища относительно сторон света и выделите юго-восточный сектор. Он отвечает за финансовое благополучие жильцов дома. Эту зону стоит оформить в оттенках сине-зеленого и поставить натуральную мебель. А если поместить сюда аквариум или денежное дерево, то доход начнет расти интенсивнее.

Усилить ритуал. Разделите на части не только дом, но и доход, чтобы организовать денежную зону. Для этого откладывайте с зарплаты на специальный счет хотя бы 5—10%. Возможно, это совсем небольшая сумма. Но она будет увеличиваться с каждым месяцем.

Что делать, если вы не умеете копить

Управлять денежным эгрегором

Денежный эгрегор — это энергия, которая создается мыслями о деньгах. Представьте, что вы уже в центре денежного изобилия, тогда откроются новые источники дохода. Выделите на ментальную тренировку 10—15 минут в день и посвятите это время думам о богатстве.

Усилить ритуал. Сохраняйте накопленную денежную энергию. Прекратите тратиться на ненужные мелочи. Не скупайте все подряд на распродажах, переживая, что потом таких цен не будет. Тратьте меньше, чем зарабатываете, и кредиты испугаются вашей энергетической мощи.

У вас меньше денег, чем вы думаете

Как следить за бюджетом

Притягивать деньги

Для приумножения капитала маги советуют написать на листе бумаги желаемую сумму и завернуть в него три зернышка кунжута. Сверток спрячьте в укромное место, никому не показывайте и не рассказывайте о нем. Энергия кунжутных семечек связана с плодородием и благосостоянием — поможет разбогатеть.

Усилить ритуал. Спрячьте вместе с бумажкой кредитную карту. Вспоминайте, где она лежит, в случае крайней необходимости. Привычка рассчитываться кредиткой приводит к потере контроля над тратами: потом приходится гасить долги с процентами, что плохо сказывается на бюджете.

Как на самом деле пользоваться кредиткой

Следить за кошельком

Следите, чтобы в кошельке были деньги. Желательно иметь хотя бы одну крупную купюру. Деньги приходят к деньгам — это знают все маги. Если кошелек часто бывает пуст, то и богатства в ближайшем будущем ждать не стоит.

Усилить ритуал. Следить за тем, чтобы в кошельке и на счете были деньги, поможет контроль расходов и доходов. Используйте приложение для смартфона или записывайте расходы в блокнот. Главное — указывайте все траты. Даже те, что вы считаете незначительными. Кажется, что бизнес-ланч в обеденный перерыв не влияет на месячный бюджет, а на самом деле вы тратите на него те 3000 Р, которых не хватает на коммуналку.

Как вычислить вредные траты с помощью интернет-банка

Магические способы разбогатеть могут не сработать, если не соблюдать эти правила:

- Вести бюджет.

- Не давать в долг без расписки.

- Не вестись на уловки мозга.

journal.tinkoff.ru

Как женщине обрести финансовую независимость

Почему финансовая независимость так важна

Начнём с главного: финансовая независимость нужна всем. Собственные деньги позволяют как минимум найти жильё и купить еду, а также удовлетворять свои потребности без оглядки на желания других. Зависимость от чужих денег не всегда ощущается болезненно. Иногда жить за счёт кого‑то легко и приятно. Но здесь слишком многое зависит от того, кто владеет деньгами.

Чтобы понять, как это работает, вспомните себя подростком. У вас уже сформировались собственные вкусы и мнение, но пока нет источников заработка. Если ваши родители — хорошие люди, то они прислушивались к вашим желаниям. Но ровно до тех пор, пока они сильно не противоречили их мнению. А дальше: «Пока ты живёшь в этом доме, следуй нашим правилам». Некоторым повезло меньше, и в итоге они ходили по струнке, одевались в то, что покупали родители, поступили в вуз, выбранный родителями, и так далее.

У подростка есть и другие ограничители помимо материальной зависимости, у него часто просто нет выбора. У взрослого человека выбор есть. Странно, если он им не пользуется и сам создаёт ситуации, в которых может оказаться уязвимым.

Почему это особенно важно для женщин

Потому что здесь вопрос стоит острее, чем у мужчин. Женщине попросту сложнее достигнуть финансовой независимости, и вот почему.

- Работодатели охотнее нанимают мужчин . Чтобы конкурировать в такой ситуации, женщины вынуждены соглашаться на меньшую зарплату. В среднем они получают на 30% меньше на тех же должностях с теми же обязанностями. Причины этого не только в гендерных стереотипах, но и в сопутствующих полу обстоятельствах, о которых ниже. Они же делают женщин материально уязвимыми и сами по себе.

- На декрет решаются только 2% отцов, в отпуск по уходу за ребёнком чаще уходит женщина. В итоге именно она на полтора года теряет 60% своего заработка, а потом, до трёх лет ребёнка, остаётся без дохода вообще. Кроме того, за время декрета можно серьёзно «просесть» в карьере, так как в XXI веке это огромный срок для развития многих отраслей.

- Традиционно считается, что муж — добытчик, а жена — хранительница очага. Вопреки ожиданиям, это не означает, что вторые сидят на шее у первых. В России работает 74,4% женщин трудоспособного возраста и 80,3% мужчин — разница невелика. Но от женщин часто ждут, что они легко пожертвуют своей карьерой ради занятости мужа, если ему предложат переезд, не будут задерживаться на работе, чтобы успеть справиться с домашними делами. Именно они остаются дома, если заболел ребёнок. Всё это отражается на размере зарплаты.

- И снова традиции: считается неприемлемым, если женщина в паре зарабатывает больше мужчины. Нередко именно такие установки существенно ограничивают карьерный рост. А на различных тренингах женщин и вовсе уговаривают уволиться прямо сейчас, потому что работать — не их истинное предназначение и вообще это плохо.

Что даёт финансовая независимость

Собственные деньги — это соломка, которую вы расстилаете в местах, где можете упасть. В российском менталитете есть множество факторов, которые мешают планировать будущее, вроде «если думать о плохом, оно непременно сбудется» и «зачем начинать отношения с мысли, что они могут закончиться, тем более закончиться плохо». Проблема в том, что если плохое случится, а вы о нём не подумали, то будет гораздо хуже.

Предусмотрительность и планирование — это всегда уместные вещи, хоть и рассчитаны на кризисные ситуации. Никто не может вам гарантировать, что жизнь будет развиваться именно так, а не иначе, как ни хотелось бы в это верить.

Вот что даёт вам финансовая независимость.

Возможность прекратить опасные отношения

Возьмите любую историю, где женщина систематически подвергалась насилию в семье. Обязательно найдётся тот, кто возложит ответственность на неё: «Почему она не ушла? Значит, нравилось?» Здесь много причин, и одна из них — экономическая зависимость. Выбор между насилием и жизнью под мостом кажется очевидным только для теоретиков, которые говорят: «Вот я бы на её месте!» Пусть у женщины есть навыки, чтобы быстро начать обеспечивать себя и иногда ребёнка, но и до этого времени ей надо где‑то жить и что‑то есть.

Заранее вычислить абьюзера, как правило, невозможно. При классическом сценарии, когда дело дойдёт до побоев, женщина будет ограждена от семьи, друзей и других людей, способных помочь. Но всё — опять же, как правило, — начинается с экономического насилия, когда женщина лишается собственных денег.

Защищённость на случай смерти или травмы мужа

В трудоспособном возрасте женщин умирает в 3,5 раза меньше, чем мужчин. Это связано с тем, что последние реже посещают врача для профилактики, чаще имеют вредные привычки , погибают в ДТП, становятся жертвами убийств и несчастных случаев.

Соответственно, потеря супруга в условиях финансовой зависимости — это не только большое горе, но и материальный кризис, который может иметь тяжёлые последствия. В этой ситуации очень помогает, когда и у женщины есть постоянный источник доходов. Финансовая независимость пригодится и если муж получит травму.

Кстати, не последнюю роль в высокой смертности мужчин играет стресс, и одна из его причин — необходимость обеспечивать всю семью и нести единоличную ответственность за её материальное благополучие. Не исключено, что снижение этой нагрузки позволит продлить его дни.

Более высокий уровень жизни

Люди в России зарабатывают мало . Тем не менее две средние зарплаты лучше, чем одна или сочетание средней и маленькой.

Отдельно финансовая независимость повышает качество жизни конкретно женщины. Вы легко можете купить себе что‑то, потому что хотите, вам не надо обосновывать каждую трату. Но здесь важно, что и у мужчины есть такая возможность. Ситуация, когда «всё моё — моё, всё твоё — наше», как минимум странная. Кроме того, когда денег не хватает, женщины нередко экономят именно на себе.

Более гармоничные отношения

Среднестатистический российский муж доволен всеми качествами своей жены, кроме размера её доходов. Её вовлечённость в семейные дела, заботу, здоровье и секс он оценивает на четыре с лишним балла из пяти, а вот удовлетворённость заработком супруги получила только 3,71 . Из‑за денег российские пары ссорятся чаще всего, финансы становятся причиной разногласий в 37% семей.

Финансовая зависимость женщины от мужчины может сделать отношения неравноправными и привести к насилию.

Как стать финансово независимой

В последние годы произошли большие изменения с точки зрения репрезентации женщин. Если раньше таргетированная реклама предлагала тренинги на тему «Как вдохновить мужчину на большую зарплату», то сейчас вектор инфобизнеса изменился. Женщинам предлагают самим начать зарабатывать. Правда, упаковывают это в слезливые истории о мужьях, играющих в танки.

И хотя такие коучи предлагают не вертеть маточками, а зарабатывать деньги, смысл их тренингов всё тот же: паразитирование на женских неврозах, обещания быстрого и лёгкого заработка и попытки срубить на этом бабла.

На деле никаких особенных секретов здесь нет. Для обретения финансовой независимости представителям обоих полов нужно делать одно и то же. Процесс нуждается в поправке на гендерную принадлежность, только если вы распределили роли традиционно. Это тот случай, когда гораздо важнее понимать, зачем это делать. Но на всякий случай ещё раз обсудим как.

Осознайте ответственность за свою жизнь

До 18 лет вас были обязаны содержать родители, они же отвечали за ваше благополучие в других аспектах. После совершеннолетия лавочка закрывается. В отношениях можно разделить обязанности и объёмы финансовых вложений разным образом. Но это делает не волшебная фея, а вы сами, и отвечать за последствия тоже будете вы.

Поэтому стоит повзрослеть и начать думать хотя бы на несколько шагов вперёд. Так вы сможете оградить от бед в кризисных ситуациях не только себя, но и супруга.

Разберитесь 👵

Создайте подушку безопасности

Как хранить эти деньги, зависит от атмосферы в семье. Если живёте душа в душу, просто держите их на карточке. В абьюзивных отношениях лучше иметь нужную сумму наличкой и хранить так, чтобы супруг не нашёл. В этом случае вы сможете быстро эвакуироваться.

Иметь личные небольшие накопления в паре вполне нормально. Отношения не предполагают полного слияния, вы просто два человека с общими целями, которые сделали выбор быть вместе.

Обговаривайте вклад в семью «на берегу»

Нынешнее время хорошо тем, что вы можете выбирать. Вот вы домохозяйка, а мужчина ходит на работу и приносит зарплату. Или — вжух! — и всё наоборот. Оба варианта нормальны, вот только они должны быть результатом переговоров, чтобы убедиться, что каждый понимает, какой именно вклад делает в семью и что приносит в неё партнёр.

«Заботливая жена и настоящая хозяюшка» в начале отношений нередко трансформируется в «да ты вообще у меня на шее сидела и палец о палец не ударила» к их концу. Хотя иногда бывает так, что домашние дела отнимают гораздо больше сил и времени, чем офисный труд. У рабочего дня хотя бы есть начало и конец.

Соответственно, кто бы ни занимался хозяйством и как бы ни распределялись дела, нужно понимать, кто чем занимается и как удовлетворяются потребности обоих. Но здесь важно учитывать, что, когда один партнёр требует от другого безальтернативного сексуального обслуживания по любой причине, в том числе потому, что тот на работу не ходит, это определённо насилие и к распределению обязанностей отношения не имеет.

Лучше не оставлять договорённости на словах, а закрепить их брачным договором, чтобы потом вспомнить, что ваши обстоятельства — результат обоюдного решения. Учтите, что брачный договор в России действует не так, как вы привыкли видеть в американских фильмах. Тщательно изучите вопрос.

Защищайте добрачное имущество

В целом это отличный совет для обоих полов. Нажитое в браке имущество делится пополам , и в этом есть смысл. Оба так или иначе вкладывались в рост благосостояния, а это, как мы уже говорили, не только деньги. Например, администрирование семейного бюджета и менеджмент домашних дел вполне себе работа.

Но бывает так, что вы заработали до брака, скажем, на однушку в центре. После свадьбы вы её продаёте, покупаете двушку на окраине и докладываете всего 200–300 тысяч. При разводе квартиру поделят пополам (здесь бывают нюансы, но это просто история для иллюстрации, так что опустим их).

Неважно, мужчина вы или женщина, справедливо будет, если вы вернёте себе стоимость добрачного имущества, и это лучше также закрепить в брачном договоре. Или, по крайней мере, храните документы, подтверждающие продажу старой квартиры и тот факт, что деньги пошли на покупку новой.

Ищите источники дохода

Даже если вы осознанно решили отказаться от серьёзной карьеры, наверняка в вашей жизни есть дело, которое можно монетизировать. Начните зарабатывать с помощью хобби, найдите бесплатные курсы или запишитесь на платные.

Учитесь инвестировать

Всё, что вам удастся заработать в браке, по закону вы поделите пополам. Но полезный навык‑то останется.

Не отказывайтесь от карьеры под давлением стереотипов

Если вы любите свою работу, чувствуете, что можете свернуть горы, не нужно отправляться к кастрюлям и швабре только потому, что постоянно слышите, что это истинное женское предназначение. Эта сакрализация уборки и готовки — ловушка для всех. У женщин нет никакой гендерной склонности к мытью унитазов. Равно как не все мужчины хотят трудиться на восьми работах, руководить и сворачивать горы. А они и не должны — если не было предварительных договорённостей.

Так что, прежде чем что‑то менять, трижды всё взвесьте и поговорите с партнёром. Возможно, ваши мысли идут в одном направлении, и вы будете заниматься каждый своим делом, распределите домашние обязанности и будете счастливы (или кто‑то из вас возьмёт на себя домашние дела и вы снова будете счастливы).

Если же у вас в корне разные цели и партнёр требует от вас переступить через себя, чтобы ему угодить, может, самое время воспользоваться подушкой безопасности.

Читайте также 👩

lifehacker.ru

Как обрести финансовую независимость: 10 проверенных советов

Всем доброго времени суток! Как обрести финансовую независимость, с чего начать и как добиться материальной стабильности – вопросы, которые не поднимают на уроках в школе или университете. На эти вопросы не в состоянии ответить многие родители, даже те, кто сумел добиться успеха. Поэтому сегодня я решил затронуть эту важную для каждого человека тему.

Виды экономического состояния

- Денежная яма. В этом варианте доходы совсем не покрывают расходы, поэтому приходится постоянно одалживать деньги, чтобы погасить предыдущие. Соответственно, о накоплениях не может идти и речи. Это состояние очень сложное, но из него вполне возможно выбраться.

- Нестабильность. Соотношение доходы-расходы примерно равны. Если долги и случаются, то на короткий промежуток времени. В силу того, что отсутствуют сбережения, любая непредвиденная ситуация (потеря работы, болезнь…) могут затянуть в денежную яму.

- Стабильность. В этом случае получать удаётся больше, чем тратить. И даже если случится кризисная ситуация, несколько месяцев человек в этом состоянии вполне может продержаться.

- Экономическая свобода. Помимо того, что доходы значительно превышают расходы, ещё и существующие пассивы не требуют включения. А также присутствуют значительные сбережения, на которые вполне можно продержаться очень длительный период времени.

Виды денежных потоков

- Расходный капитал. Это ваши ежемесячные расходы на еду, оплату коммунальных услуг, одежду и прочее.

- Накопления. Это отложенные суммы, которые вы планируете потратить через определённый промежуток времени на запланированную цель. К примеру, отдых на море летом, либо покупка жене новой шубы, машина и прочее.

- Резервный капитал. Это и есть как раз деньги, которые отложены на случай непредвиденных обстоятельств.

- Рабочий капитал. Это те средства, с помощью которых вы уверенно можете назвать себя финансово независимым человеком. И соответственно, они всегда в работе, будь то инвестиция, вложение в банк, недвижимое имущество или фондовый рынок.

10 советов для обретения финансовой независимости

1.Отношение к деньгам

Для начала давайте определим, что такое для вас деньги, что обозначает само понятие? Потому что, если вы считаете, что это наказание или грязь – вряд ли получиться идти наперекор своим убеждениям, чтобы приумножить наказания в своей жизни. Таким образом, возникает внутренний конфликт, который важно разрешить, чтобы начать двигаться к финансовой свободе.

2.Постановка цели

Мы уже об этом говорили, но всё же, необходимо чётко ставить перед собой цель. Не просто, в общем: «хочу много наличности», а задачу, которая будет мотивировать вас на упорную работу, у кого-то это машина, у кого-то свой дом, неважно, главное, чтобы вы понимали что это и сколько именно необходимо на достижение.

Рекомендую почитать ранее опубликованную статью: «Как правильно ставить цели что бы добиваться успеха в любой деятельности».

3.Распределение доходов

Научитесь распределять свои доходы. Помимо необходимой оплаты по счетам, важно выделить сумму, которую вы сможете потратить на себя. Потому что часто происходит, что люди выпадают в крайности – от чрезмерной экономии до покупки кучи ненужных вещей. Вы, наверное, не раз слышали, что нужно искать варианты, где заработать, а не сэкономить. Но и при этом здравый контроль прибыли и расходов просто необходим. Чрезмерно ограничивать себя не стоит, иначе наступит момент, когда вы сорветесь ради удовлетворения «оголённых» потребностей.

4.Ответственность

Деньги – это ответственность, и чем больше их, тем больше обязательств. Поэтому попробуйте честно ответить себе: «А готов ли я нести ответственность за свой выбор? За последствия принятого решения?». Ведь если вы рискнете, и решитесь, к примеру, открыть свой бизнес, готовы ли вы неустанно вкладывать в его развитие, чтобы только через какой-то определенный промежуток времени получить результаты? Справляться с чередой трудностей, ограничивать себя в чём-то ввиду постоянной занятости?

5.Кредитная карта

Старайтесь использовать для расчёта только наличные деньги. Кредитная зависимость не позволяет контролировать свои расходы, к тому же засасывает вас в долговую яму. Вы незаметно попадаетесь в ловушки, совершая ненужные покупки, за которые потом ещё и должны.

6.Вера в себя

Посылайте во Вселенную верные мысли, или, другим языком — верьте в себя. Если вы будете постоянно думать о том, что у вас не получиться, что у вас нет таких возможностей, как у других – ваша энергия будет расходоваться впустую, вызывая постоянную тревогу, неудовлетворенность, и как следствие, раздражительность.

7.Альтернативный доход

Задумайтесь об альтернативном доходе, может, у вас есть квартира, которую можно сдавать в аренду, или ненужные вещи, которые можно распродать? Да, в конце концов, вклад в банк под проценты тоже может принести хоть и минимальную, но всё же пассивную прибыль. Существует даже формула материальной независимости: Пассивный доход – Расход = > 0. И если в итоге выходит просто 0 – уже говорит об её отсутствии.

8.Денежная энергия

Деньги обладают энергией. И если вы зациклены на желании зарабатывать много, злясь, что не выходит, как вы думаете, получиться ли эту энергию к себе привлечь? Если вы будете любить её, несмотря на то, что она отсутствует в некоторые периоды, и будете с радостью принимать, когда появляется – это поможет наладить процесс. Ведь вам тоже не хочется идти в гости к знакомым, которые на вас злятся? Приятного мало, правда?

Так же и денежная энергия сопротивляется присутствовать там, где её не принимают с благодарностью. Вы ведь замечали людей, рядом с которыми в воздухе витают деньги? За какое дело ни возьмутся – всегда в результате получают прибыль? Всё потому, что они умеют ценить её.

9.Экономия

Всегда откладывайте с каждого дохода хоть минимальную часть про запас. Если случится непредвиденная ситуация, вы сможете ей воспользоваться, вместо того, чтобы брать в долг или оформлять кредит. В таком случае о финансовой свободе не может идти и речи. Рассчитайте так, чтобы суммы хватило вам на полгода, в случае, если потеряете работу. Отложите её отдельно от всех распределённых частей, и ни под каким предлогом не трогайте.

10.Домашняя бухгалтерия

Ведите домашнюю бухгалтерию, будет намного проще отслеживать и контролировать растраты. Чаще всего мне отвечают, что в голове подсчитывают и держат информацию. Но такой подход неверен и не работает. Даже миллиардеры знают, куда девается каждый их цент, и, не потому, что скряги, а потому, что благодаря этому умению отслеживать и быть в курсе всего у них вышло так хорошо управлять целыми состояниями.

Упражнение для осознания своего отношения к финансам

Чаще всего мы сами стоим на пути своей финансовой независимости, порой, не понимая внутренние страхи, которые нас останавливают в достижениях. Задайте себе вопрос: « Если у меня будет больше денег, что я потеряю в таком случае?».

Прислушивайтесь к возникающим ответам, позвольте себе поразмышлять, и поверьте, некоторые ответы могут вас удивить, открыв истинную причину трудностей, связанных с деньгами.

У одних это страх потерять самоуважение, у других семью или друзей, кому-то слишком ценна его свобода или репутация… У вас совсем может быть другой вариант, отличающийся от примеров, но при этом ограничивающий возможности и путь к материальному благополучию.

Рекомендации

Изучайте

Изучите истории успешных людей, равняйтесь на них, исследуйте историю их продвижения, возможно, их идеи или ситуации схожи с вашими, и тогда эта схожесть будет поддержкой для вас и вдохновением. Советуйтесь со знакомыми, которые успешно ведут бизнес, находитесь больше в их среде, заводите полезные знакомства. Пропитывайтесь этим «денежным ароматом», который витает вокруг людей, которые умеют его притягивать и сохранять.

Советую почитать статью на блоге: «Реальные истории людей добившихся успеха своим трудом и упорством».

Делитесь

Несите свои таланты в массы, даже если это просто умение вкусно печь пирожки. Многие великие люди предлагали свои услуги на рынках, ничего в этом ужасного нет. Продвигайте себя, и со временем, когда вы освоитесь, вы сможете перейти на фазу пассивной прибыли, когда эти умения уже будут работать на вас. Поэтапно, постепенно вы сориентируетесь и сможете добиться финансовой свободы.

Исследуйте

Исследуйте рынок с целью найти нишу, в которой ещё нет жестокой конкуренции. Или, если у вас уже есть идеи, составьте качественный бизнес-план, который сможете презентовать инвесторам. И редко бывает, когда сразу же находится потенциальный инвестор, поэтому не теряйте надежды и не останавливайтесь, даже если услышите раз 15 подряд «нет». Стучите в другие двери, и вам обязательно откроют. Есть знаменитый автор под псевдонимом Доктор Сюсс. Его первую книгу забраковали 27 издательств. Сейчас его литература лидирует на рынке среди популярных детских авторов.

Учитесь

Научитесь не принимать поспешных решений. Да, думать вы должны быстро, но касательно финансов вы должны рассмотреть все плюсы и минусы, риски и выгоду. Паника и суета могут сыграть вам не на руку, деньги это не любят.

Инвестируйте

Помимо инвестиций в акции и прочее, инвестируйте в своё образование, если с помощью повышения квалификации вы сможете перейти на более высокооплачиваемую работу либо пополнить знания для ведения собственного бизнеса.

Экономьте

Снизить расходы вы можете также путём отказа от вредных привычек, благодаря покупкам только необходимых вещей по заранее составленному списку, во время сезонных распродаж либо в оптовых магазинах. Закройте кредиты и рассчитайтесь с долгами.

Работайте

А вот повысить уровень прибыли можно ещё и с помощью подработки на выходных, по вечерам в интернете. Подумайте над тем, каким образом хобби может приносить вам деньги.

Заключение

Переступайте через все свои страхи и сомнения, рискуйте, ведите учёт прибыли и расходов, и со временем вы достигнете финансовой свободы, когда ваши деньги будут работать на вас, требуя лишь минимального включения в процесс. Успехов вам и благополучия!

qvilon.ru

7 шагов к финансовой независимости

Ощущать дух свободы и не думать о том, сколько осталось денег до зарплаты, хотят все.

Ольга Свистунова

стремится к независимости

Не зависеть от работодателя и помощи родственников помогут эти нехитрые правила.

Определить, сколько нужно накопить

Посчитайте, сколько денег нужно, чтобы не зависеть от близких или работы в течение месяца.

Умножьте полученную сумму на шесть: эти деньги станут финансовой подушкой на полгода, которая выручит, если заболеете или попадете под сокращение.

Взять финансы под контроль

Если этого не сделать, финансовой свободы не видать. Даже высокую зарплату можно спустить за пару дней.

Чтобы контролировать деньги, нужно начать экономить и перестать тратить импульсивно, оптимизировать кредиты, а лучше не брать их вообще, отписаться от всех рекламных рассылок, чтобы не переходить по ссылкам и не зависать на сайтах магазинов.

В ведении бюджета тоже нет ничего сложного: нужно завести блокнот или приложение и отмечать там все доходы и расходы, чтобы лучше понять финансовую картину. Как правило, траты, от которых легко отказаться, составляют 10—15% от всего объема дохода.

У вас меньше денег, чем вы думаете

Как следить за бюджетом

Инвестировать часть дохода

Западные инвесторы советуют вкладывать не менее 10% от дохода, но в России ситуация иная — чтобы избежать рисков, лучше увеличить эту сумму. Уменьшение бюджета на 10% можно не заметить, но откладывать 25% намного труднее. Поэтому лучше начать с небольшой суммы, постепенно ее увеличивая.

Но сначала проверьте, какой вы инвестор: консервативный, агрессивный или рациональный. Крупные банки бесплатно проводят «риск-профилирование» клиентов с помощью стандартного опросника и определяют, насколько они готовы рисковать. Такие рекомендации помогут выстроить стратегию игры на рынке ценных бумаг или фондовой бирже.

Инвестиции на бирже: популярные заблуждения

Не складывать все яйца в одну корзину

Хранить все накопления в одном месте невыгодно. Пусть часть денег хранится в валюте, другая — на депозите, третья — в акциях разных компаний. Если курс валют пошатнется, то акции могут вырасти в цене — так больших потерь не будет.

Много яиц, много корзин. Как работают биржевые фонды

Сразу много не заработать: новички видят не все возможности и не могут их реализовать. Все придет с опытом. Полезно поговорить с опытными инвесторами, изучить истории успешных людей, читать тематическую литературу.

Вложиться в образование

Деньги, вложенные в обучение, окупятся: узкие специалисты стоят дорого. Высокая зарплата и быстрый карьерный рост — еще не все бонусы хорошего образования: можно делиться знаниями и зарабатывать консультациями.

Купить недвижимость

Лучше покупать квартиру на стадии фундамента. Для сдачи в аренду идеально купить небольшую однокомнатную квартиру в спальном районе: так проще найти арендаторов. Квартира будет окупаться не меньше 10 лет, зато потом начнет приносить постоянный доход.

Как купить квартиру в новостройке

Открыть бизнес

Так доходы будут зависеть только от вашей предприимчивости и работоспособности. Конечно, есть риски: бизнес может «не взлететь», конкуренты не дадут продыху, людей не заинтересует предложение, и в итоге вернуть вложенные средства не получится. Чтобы такого не произошло, нужно не рисковать, а прислушиваться к советам опытных предпринимателей.

Вкладывать время и усилия нужно в то, что потенциально может принести деньги. Не стоит надеяться на неработающие проекты: вряд ли что-то изменится от дорогой рекламы или другого цвета упаковки.

Идеи бизнеса в разных сферах

Почитайте, на чем еще можно экономить, чтобы впредь грамотно распоряжаться деньгами:

- На коммуналке.

- На продуктах.

- На одежде.

journal.tinkoff.ru