как работает и для чего нужна, виды, как оформить – полезная статья от банка ВТБ

17.08.2022

Группа ВТБ

Кредитная карта — это банковский продукт, с помощью которого клиент может делать покупки, переводы и снимать наличные, даже если в данный момент не имеет собственных денег. Средства берут в долг у банка, расходуют в обычных торговых точках и интернет-магазинах или обналичивают. Это значит, что кредитка дает финансовую свободу без необходимости занимать у друзей, то есть возможность всегда иметь средства на необходимые или непредвиденные траты и не откладывать надолго желанные покупки.

Что такое кредитная карта

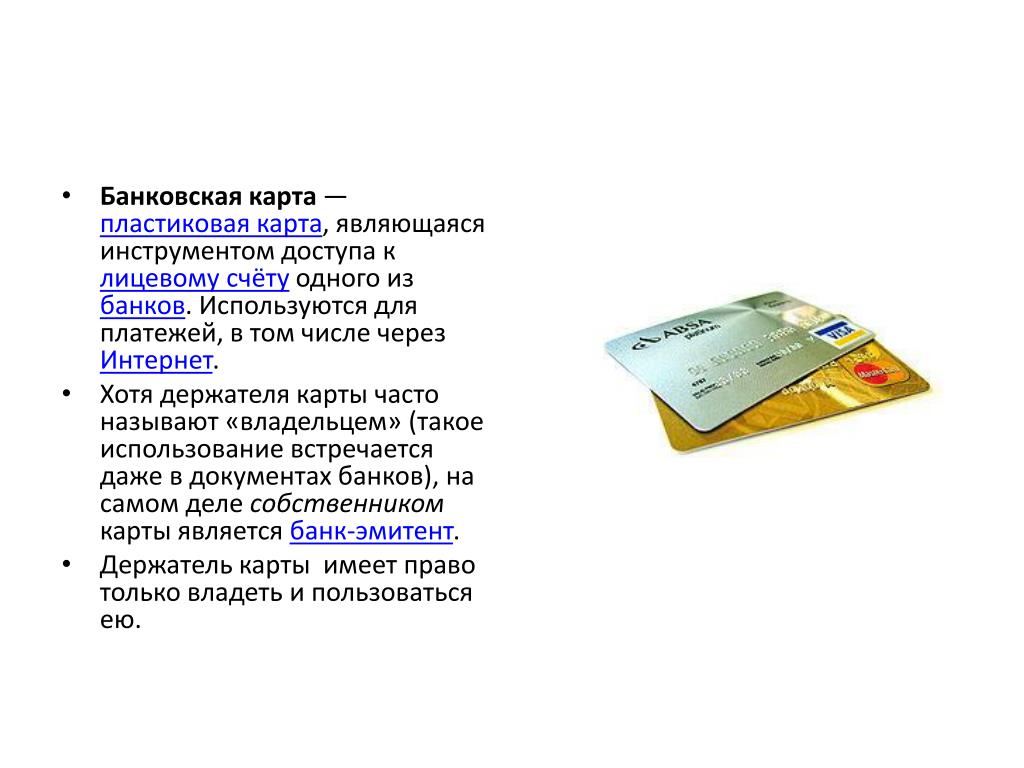

Кредитная карта может быть цифровой или пластиковой. Пластиковая карта представляет собой носитель небольшого размера, на котором есть:

уникальный номер;

фамилия и имя держателя;

период действия;

эмблемы банка и платежной системы, в рамках которой работает продукт;

чип, магнитная полоса или код бесконтактной оплаты;

CVC или CVV-код.

Что касается цифровой карты, то ей присущи те же атрибуты, за исключением чипа и магнитной полосы, так как цифровой формат карты предполагает ее использование для онлайн-покупок или с помощью смартфонов для оплаты в торговых точках через Mir Pay или Samsung Pay. Кредитная карточка привязана к счету, на котором изначально есть деньги — кредитный лимит. Это значит, что для ее использования клиенту не нужно сразу пополнять баланс. Он может тратить средства, расплачиваясь за товары и услуги, или снять наличные.

Отличия от других карт

Главная ее особенность состоит в том, что на балансе сразу есть определенная сумма — это кредитный лимит, который банк одобрил клиенту. Им можно пользоваться как заблагорассудится:

оплачивать счета;

расходовать на бытовые нужды, покупку продуктов;

покупать вещи, технику;

переводить другим людям;

пускать в оборот, чтобы заработать на процентах;

гасить более срочные долги.

У кредитки есть доступный лимит средств. Это значит, что человек не сможет израсходовать больше одобренной суммы. Его размер устанавливает банк, опираясь на финансовые возможности, дисциплинированность и активность клиента. Если потраченные им деньги возвращаются на счет вовремя, лимит повышают. Также клиент сам может запросить увеличение или уменьшение лимита.

Главным преимуществом кредитной карты в сравнении с обычным кредитом является наличие беспроцентного или льготного периода кредитования. Если вернуть деньги до его окончания, это будет ровно та сумма, которую потратили, то есть без переплат. Можно пополнить баланс и после завершения льготного периода. Тогда кроме основного долга выплачивают и проценты. Ставка становится известна еще на этапе оформления банковского продукта.

Чем кредитка отличается от кредита

У кредитной карты и потребительского кредита есть общее — клиент в обоих случаях получает деньги. Но еще больше между ними различий:

При оформлении кредита выдают сразу всю сумму, которая указана в договоре.

С кредитной карточкой можно тратить столько, сколько нужно именно сейчас и в любое время.Потребительский кредит всегда предполагает выплату процентов, регулярные взносы в оговоренные временные рамки. Размер платежей определен заранее. Ставку можно лишь уменьшить, если выплатить все досрочно. По кредитке вовсе не платят проценты, когда долг погашают в пределах льготного периода.

Кредит выдают один раз. Для следующего понадобится заключить новый договор с определением условий: суммы, ставки, сроков возврата средств. Кредиткой пользуются бессрочно, а это значит, что одобренный кредитный лимит всегда в кармане и доступен в любой момент. Лимит кредитных средств и льготный период по карте возобновляются каждый раз, как только погашен прежний долг.

С кредитной карточкой можно тратить столько, сколько нужно именно сейчас и в любое время.

С кредитной карточкой можно тратить столько, сколько нужно именно сейчас и в любое время.В целом кредитка — более простой в оформлении и гибкий в использовании банковский продукт, чем заем. Она пригодится и для рутинных расходов, и для крупных покупок, на которые иначе пришлось бы копить.

Как гасить долг по карте

Выгоднее пополнять баланс, пока длится льготный период. Его определение — прерогатива банка в соответствии с условиями договора. Это может быть и месяц, и более длительное время. В ВТБ размер беспроцентного периода составляет до 110 дней.

Ежемесячно необходимо вносить минимальный обязательный платеж. В каждом месяце срок платежа наступает с 1-го по 20-е. То есть у клиента есть 20 дней, чтобы положить деньги на счет. Своевременность дает возможность не платить проценты, а значит, использовать средства банка безвозмездно. Возвращать придется только основной долг, то есть то, что потратили, одним из следующих способов:

переводом с другой карты, например с зарплатной или дебетовой;

перечислением средств по реквизитам;

переводом по номеру телефона через Систему быстрых платежей;

наличными в кассе Банка или через банкомат ВТБ либо партнеров.

Чтобы клиент мог следить за своевременностью выплат, размером задолженности и не пропустить дату завершения льготного периода, работает интернет-банк и мобильное приложение «ВТБ Онлайн».

Что делать в случае просрочки

Понятие «просрочка» значит, что клиент нарушил условия договора с банком, поэтому она влечет за собой:

прекращение льготного периода по выплатам до погашения задолженности;

назначение процентов, которые начисляют с первого дня образования непогашенной задолженности, а значит, увеличение размера задолженности;

разовые штрафные санкции за само нарушение;

отказ в повышении установленного лимита средств;

отметку в кредитной истории, которая потом может повлиять на решение о выдаче других займов.

Если нарушение разовое, случайное, надо как можно скорее перевести на счет нужную сумму. При сложностях с финансами лучше обратиться в банк заранее, чтобы добиться реструктуризации долга.

Регулярные выплаты лучше делать заранее, чтобы не допускать случайных задержек поступления средств на счет. Ведь на их зачисление может уйти до 3 дней.

Виды кредитных карт ВТБ

Карта возможностей. Ее выпускают, доставляют клиенту и обслуживают бесплатно. Карта доступна в цифровом и пластиковом форматах. Действие льготного периода длится 110 дней, и он распространяется на все операции, включая снятие наличных и переводы. Вы можете получить лимит до 1 млн ₽ и кешбэк до 2,5% при оплате в супермаркетах, кафе и ресторанах, поездках на общественном транспорте и такси. Доступно изменение денежного лимита.

Если зарегистрироваться в программе «Мультибонус», то дополнительно можно получать кешбэк в размере до 6,8% в «Л’Этуаль», до 5% в «Медси», «Спортмастере», METRO и Lamoda и у других партнеров. Минимальный ежемесячный платеж по этой кредитке — 3%. Заказать ее и контролировать все операции можно онлайн.Карта возможностей «Привилегия». Ее функционал аналогичен предыдущему виду. Но кешбэк возрастает до 3,5% при использовании в супермаркетах, кафе, ресторанах и транспорте. Вы можете подключить бесплатные премиальные программы «Страхование в путешествиях», «Консьерж-сервис» и «Помощь на дорогах». Если использовать «ВТБ Онлайн», вы сможете контролировать траты, окончание беспроцентного периода, пополнять кредитку онлайн.

Цифровая кредитная карта Mir Supreme. Она виртуальная, доступна к открытию в «ВТБ Онлайн» и максимально безопасна при выполнении платежей в интернете и работе с электронными платежными системами. Беспроцентный период Mir Supreme составляет до 110 дней.

Если зарегистрироваться в программе «Мультибонус», то дополнительно можно получать кешбэк в размере до 6,8% в «Л’Этуаль», до 5% в «Медси», «Спортмастере», METRO и Lamoda и у других партнеров. Минимальный ежемесячный платеж по этой кредитке — 3%. Заказать ее и контролировать все операции можно онлайн.

Если зарегистрироваться в программе «Мультибонус», то дополнительно можно получать кешбэк в размере до 6,8% в «Л’Этуаль», до 5% в «Медси», «Спортмастере», METRO и Lamoda и у других партнеров. Минимальный ежемесячный платеж по этой кредитке — 3%. Заказать ее и контролировать все операции можно онлайн.

Как оформить кредитную карту

Чтобы оформить кредитную карту в ВТБ, сделайте следующее:

Выберите на сайте Банка подходящий продукт и нажмите на слово «Оформить».

На открывшейся странице укажите желаемый лимит по кредиту, введите номер своего телефона.

Введите код из СМС-сообщения, которое придет на мобильный.

Поставьте отметку о согласии на обработку персональных данных.

Заполните анкету, отправьте заявку и дождитесь решения Банка, которое пришлют на телефон или электронную почту в течение 5 минут.

Заберите кредитку в офисе ВТБ либо воспользуйтесь бесплатной доставкой курьером на дом или на работу.

Как пользоваться кредитной картой

Использование кредитки такое же простое, как дебетовки.

Активируйте в «ВТБ Онлайн» или по номеру 8 (800) 100 24 24, назначив ПИН-код.

Платите ею в супермаркетах, аптеках, кафе и т. д., прикладывая к платежному терминалу на кассе.

Привяжите карту к любимым сервисам такси, доставки еды, онлайн-кинотеатрам и тому подобному.

Используйте для оплаты транспортных расходов, прислоняя пластик к валидатору и дожидаясь, пока на устройстве не появится зеленый сигнал.

Расплачивайтесь за товары и услуги, заказанные на интернет-площадках, вводя по запросу номер кредитки, код CVC или CVV, а также цифровой пароль, который пришлют на мобильный телефон.

Получайте положенные бонусы и кешбэк.

Оплачивайте налоги, штрафы ГИБДД, коммунальные услуги, телефон и интернет через «ВТБ Онлайн» без комиссий.

При необходимости снимайте наличные в банкоматах любых банков.

Вовремя вносите ежемесячный платеж в минимальном размере, используя сайт, мобильное приложение или банкоматы.

Следите за балансом с помощью «ВТБ Онлайн».

При потере пластиковой кредитной карты как можно скорее заблокируйте ее в «ВТБ Онлайн», позвонив в контактный центр или обратившись с паспортом в любое отделение Банка. Если она надолго останется в чужих руках, это значит, что посторонние получат возможность тратить деньги, а возвращать их Банку будете вы. Карту можно перевыпустить уже с новым номером и другими атрибутами.

Поделиться:

Кредитная «Карта возможностей» ВТБ

Все возможности в ваших руках

Другие полезные статьи

СБП26.09.2022

Что такое СБП

Читать далее

Кредиты27.07.2022

Что такое кредит

Читать далее

Дебетовые карты26.08.2022

Что такое дебетовая карта

Читать далее

Как пользоваться кредитной картой правильно

Брать деньги в долг на повседневные траты — плохая практика.

Стас Биченко

больше не попадает на проценты

Профиль автора

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — восемь правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

/day/

Сколько вы можете тратить в день?

Вы узнаете

- Как пользоваться кредитной картой с выгодой

- Не доводите до процентов

- Нет своих денег — не покупайте

- Зарабатывайте на остатке

- Никогда не снимайте с кредитки наличные

- Пользуйтесь бонусами и милями

- Как накопить мили

- Используйте кредитку как залог

- Пользуйтесь кредитной картой, чтобы улучшить кредитную историю

Как пользоваться кредитной картой с выгодой

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода по кредитной карте.

- Не снимайте с кредитки наличные и не переводите на счета в другие банки.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

- Пользуйтесь кредитной картой, чтобы улучшить кредитную историю.

- Не допускайте просрочек по другим кредитам.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты. Потому что проценты по кредитной карте выше процентов по обычному потребкредиту.

Каждые 30 дней в смс или на электронную почту банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

В приложении Тинькофф можно посмотреть выписку по кредитке за пару жестов: на главном экране нажмите на счет кредитной карты → пролистайте экран до блока «Детали счета» → «Выписка по счету»Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

В срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после даты выписки.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

/budget/

У меня нет воли. Как вести бюджет

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р, а Макбук стоит 110 000 Р. Ему не хватает 30 000 Р. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату все-таки задержат, он будет должен банку. Вердикт: не покупать.

Ему не хватает 30 000 Р. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату все-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р. Он хочет пойти на курсы английского за 10 000 Р. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р, а курсы английского стоят всего 10 000 Р. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

/spreadsheet/

У вас меньше денег, чем вы думаете

Как следить за бюджетом

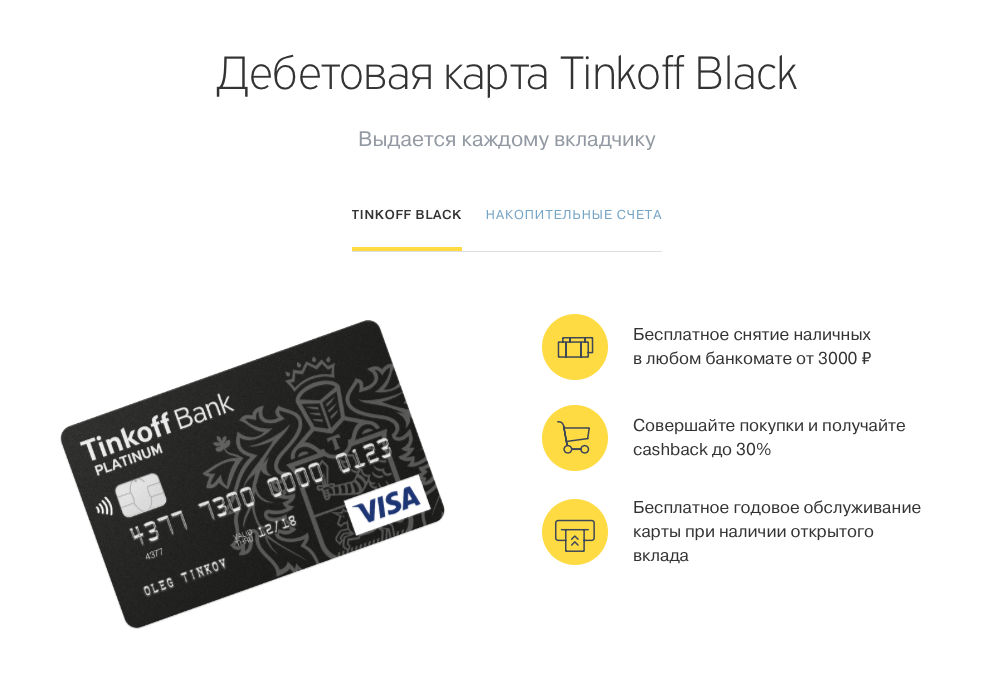

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф Банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 3% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Все это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,3% от суммы вашего долга в месяц. Но если регулярно пользоваться этим методом, вы получите небольшую прибавку к зарплате и при этом вам не нужно будет отказывать себе в покупках. Все, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 3% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96 800 Р.

К концу месяца он уложился ровно в 96 800 Р.

В конце месяца Илья получил выписку с долгом в 96 800 Р. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 430 Р. По результатам месяца и 24 дней он заработал 0,4% сверху зарплаты и ничего не должен банку.

Эти деньги взялись за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало более 2900 Р. Илья и рад.

Посчитайте на калькуляторе, сколько вы сможете заработать на сочетании кредитки и дебетовки.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это не самое лучшее, что можно с ней сделать. Сейчас появляются и такие карты, по которым доступно снятие наличных без комиссии на ограниченную сумму, например до 50 000 Р, но это пока редкость, и вот почему.

Банки зарабатывают, когда вы платите картой. Покупки картой в магазине мы оплачиваем с помощью эквайринга. Торговые точки при его использовании платят банку процент от ежемесячного оборота, а банк делится им с нами.

Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф Банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р.

- Каждый день ему будут начисляться проценты (30—59,9% годовых) — минимум 16 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1370 Р. Это больше 10%, которые он потерял просто так.

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — все равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка. Еще такой бонус называют кэшбэком — банк возвращает баллами или рублями часть потраченной на покупки суммы.

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф Банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Тинькофф Платинум | 1% за все покупки, от 3 до 30% по спецпредложениям от банка | Кафе, рестораны и железнодорожные билеты |

| AliExpress | 3% за покупки на «Алиэкспрессе», 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| ALL Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе и рестораны, транспорт, развлечения и электронику, 1% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 5% за покупки на «Ламоде», 1% за все остальные | «Ламода» |

| ЛУКОЙЛ — Тинькофф | 4 балла за каждые 100 Р, потраченные на АЗС «Лукойл», 20 баллов за каждые 100 Р в «Тинькофф Страховании», 2 балла за каждые 100 Р, потраченные в кафе и ресторанах, и 1 балл за каждые 100 Р за другие покупки | Покупки на АЗС «Лукойл» |

| Tinkoff Drive | 10% за покупки на АЗС и любой страховой полис, 5% за любые автоуслуги или платежи: штрафы, паркинг и платные автодороги, 1% с любых покупок за каждые 100 Р | На АЗС и автоуслуги |

Карта

Tinkoff Platinum

За что дает баллы

1% за все покупки, от 3 до 30% по спецпредложениям от банка

Где можно потратить

Кафе, рестораны и железнодорожные билеты

Карта

AliExpress

За что дает баллы

3% за покупки на «Алиэкспрессе», 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные

Где можно потратить

Интернет-магазин «Алиэкспресс»

Карта

ALL Games

За что дает баллы

5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе и рестораны, транспорт, развлечения и электронику, 1% за все остальные

Где можно потратить

Интернет-магазины игр, электроники; покупки в играх

Карта

Lamoda

За что дает баллы

5% за покупки на «Ламоде», 1% за все остальные

Где можно потратить

«Ламода»

Карта

ЛУКОЙЛ — Тинькофф

За что дает баллы

4 балла за каждые 100 Р, потраченные на АЗС «Лукойл», 20 баллов за каждые 100 Р в «Тинькофф Страховании», 2 балла за каждые 100 Р, потраченные в кафе и ресторанах, и 1 балл за каждые 100 Р за другие покупки

Где можно потратить

Покупки на АЗС «Лукойл»

Карта

Tinkoff Drive

За что дает баллы

10% за покупки на АЗС и любой страховой полис, 5% за любые автоуслуги или платежи: штрафы, паркинг и платные автодороги, 1% с любых покупок за каждые 100 Р

Где можно потратить

На АЗС и автоуслуги

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты или обменять на рубли за купленные ранее билеты.

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| All Airlines | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах авиакомпаний, 6% за аренду авто при покупке авиабилета в «Тинькофф Путешествиях» и переходе с этого сайта на сайт партнера по аренде авто, 5% за туры или билеты на поезд и 2% за другие покупки | Покупка любых авиабилетов или «Тинькофф Мобайл» |

| All Airlines Premium | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах авиакомпаний, 5% за туры или билеты на поезд и 2% за другие покупки | На любые авиабилеты |

| S7 — Tinkoff | 3 бонусные и статусные мили за каждые 60 Р покупки на S7, 1,5 мили с каждых 60 Р — за другие покупки | На авиабилеты или пропуск в бизнес-класс |

| S7 — Tinkoff Premium | 4 мили с каждых 60 Р за покупки на S7 и 2 мили за другие покупки | На авиабилеты |

Карта

All Airlines

За что дает баллы

До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах авиакомпаний, 6% за аренду авто при покупке авиабилета в «Тинькофф Путешествиях» и переходе с этого сайта на сайт партнера по аренде авто, 5% за туры или билеты на поезд и 2% за другие покупки

Где можно потратить

Покупка любых авиабилетов или «Тинькофф Мобайл»

Карта

All Airlines Premium

За что дает баллы

До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах авиакомпаний, 5% за туры или билеты на поезд и 2% за другие покупки

Где можно потратить

На любые авиабилеты

Карта

S7 — Tinkoff

За что дает баллы

3 бонусные и статусные мили за каждые 60 Р покупки на S7, 1,5 мили с каждых 60 Р — за другие покупки

Где можно потратить

На авиабилеты или пропуск в бизнес-класс

Карта

S7 — Tinkoff Premium

За что дает баллы

4 мили с каждых 60 Р за покупки на S7 и 2 мили за другие покупки

Где можно потратить

На авиабилеты

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф Банка за любую покупку начисляется в два раза больше миль по карте ALL Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

/allairlines/

Как летать бесплатно с ALL Airlines

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в Барселону. Они решают организовать отпуск с помощью карты ALL Airlines через сайт Тинькофф Путешествия.

Они бронируют номер в отеле на две недели за 50 000 Р (5000 миль). Покупают билеты за 28 000 Р (1960 миль). Арендуют машину за 20 000 Р (1200 миль). Только на подготовке к отпуску они заработали 8160 миль. А в отпуске они потратят еще 50 000 Р за две недели (1000 миль). Итого — 9160 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 Р в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 360 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

/payments/

Как переводить деньги выгодно

Используйте кредитку как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог — например, как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например 1500 $.

- Вы даете свою кредитную карту.

- Оператор блокирует 1500 $ на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Пользуйтесь кредитной картой, чтобы улучшить кредитную историю

Если у вас были просрочки, кредитная карта поможет улучшить кредитную историю — КИ. Тогда вы станете благонадежным заемщиком и банки опять начнут вам одобрять кредиты по выгодным ставкам.

Используйте весь лимит или частично и оплачивайте его в течение льготного периода. С каждым возвратом ваш кредитный рейтинг начнет расти, а кредитная история — улучшаться.

/mistake/

Как исправить ошибки в кредитной истории

Не допускайте просрочек по другим кредитам

Когда вы становитесь клиентом банка и оформляете у него кредитный продукт — карту или потребительский кредит, — кредитор может мониторить вашу КИ. Такое согласие вы даете, подписывая кредитный договор. Например, «Альфа-банк» и Тинькофф регулярно проверяют кредитную историю.

Такое согласие вы даете, подписывая кредитный договор. Например, «Альфа-банк» и Тинькофф регулярно проверяют кредитную историю.

Если по кредитам в других банках начнутся проблемы с выплатами, например каждый месяц, или длительные просрочки — более 30 дней, то банк, выпустивший кредитную карту, по которой нет просрочек, может ее заблокировать или снизить кредитный лимит: частично или полностью обнулить. Банк так делает, чтобы подстраховаться и вернуть выданные в кредит деньги, потому что видит финансовые сложности по другим займам.

Запомнить

- Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

Каждый месяц выплачивать долг, чтобы не доводить до процентов. - Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные и не переводить деньги по реквизитам.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Простое руководство по кредитным картам

При правильном использовании кредитная карта является безопасным и гибким способом оплаты и может быть хорошим способом распределения расходов на крупные покупки. Но если вы делаете только минимальные платежи или накапливаете счет, который не можете оплатить, кредитные карты могут быть дорогостоящими и могут привести к спирали долга.

Но если вы делаете только минимальные платежи или накапливаете счет, который не можете оплатить, кредитные карты могут быть дорогостоящими и могут привести к спирали долга.

Что в этом руководстве

- Как работает кредитная карта?

- Что нужно знать о кредитных картах

- Кредитная карта для меня?

- Плюсы кредитных карт

- Минусы кредитных карт

- Сборы и сборы

Как работает кредитная карта?

Кредитная карта позволяет вам тратить деньги до установленного лимита.![]() Вы будете получать счет за то, что вы потратили каждый месяц.

Вы будете получать счет за то, что вы потратили каждый месяц.

Важно каждый месяц стараться полностью погашать остаток. Но вам нужно будет выплатить хотя бы минимальную сумму.

Минимум устанавливается поставщиком вашей кредитной карты, но должен составлять не менее 1% от непогашенного остатка плюс проценты, любые платежи по умолчанию и годовой сбор (если таковой имеется). В большинстве случаев это будет от 3 до 5%. Он также может быть установлен как цифра в фунтах не менее 5 фунтов стерлингов.

Если вы полностью оплатите счет, вы не будете платить проценты по тому, что вы заняли, если вы не использовали свою кредитную карту для снятия наличных.

Если вы не оплатите счет полностью, с вас будут начислены проценты, которые обычно начисляются задним числом на дату покупки

Наверх

Что нужно знать о кредитных картах

Прежде чем подавать заявку на получение и использование кредитной карты, необходимо помнить о некоторых важных моментах:

- Поставщик кредитной карты проведет жесткую проверку кредитоспособности при подаче заявления. Это будет включать проверку вашего кредитного файла. Если у вас хороший кредитный рейтинг, это повысит ваши шансы на успешную заявку на кредит. Это также может дать вам доступ к картам с самыми низкими процентными ставками и / или рекламными предложениями. Жесткая проверка кредитоспособности появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.

- Некоторые кредитные компании проводят предварительную проверку перед подачей заявки. Этот тип кредитного запроса не повлияет на ваш кредитный рейтинг и не будет отображаться в вашем кредитном отчете. Это дает представление о том, будет ли ваша кредитная заявка успешной.

Это будет включать проверку вашего кредитного файла. Если у вас хороший кредитный рейтинг, это повысит ваши шансы на успешную заявку на кредит. Это также может дать вам доступ к картам с самыми низкими процентными ставками и / или рекламными предложениями. Жесткая проверка кредитоспособности появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.

Это будет включать проверку вашего кредитного файла. Если у вас хороший кредитный рейтинг, это повысит ваши шансы на успешную заявку на кредит. Это также может дать вам доступ к картам с самыми низкими процентными ставками и / или рекламными предложениями. Жесткая проверка кредитоспособности появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.- Если ваша заявка будет принята, поставщик карты предоставит вам согласованный кредитный лимит. Это максимальная сумма, которую вы можете потратить по карте, и она может составлять от нескольких сотен до нескольких тысяч фунтов стерлингов.

- Вам необходимо вносить хотя бы минимальный платеж каждый месяц, даже в течение беспроцентного периода. Вы можете оплатить счет несколькими способами, которые будут указаны в вашем счете. Если вы беспокоитесь о том, что забудете заплатить, вы можете настроить прямой дебет. Это при условии, что вы можете рассчитывать на достаточное количество денег, поступающих на ваш банковский счет в одно и то же число каждый месяц. Это будет означать, что вы не пропустите платеж, что может привести к нежелательным платежам и потере любой начальной ставки. Отсутствующие или просроченные платежи также могут повредить вашему кредитному рейтингу.

- Кредитные карты не подходят для снятия наличных из-за комиссий. Если вы снимаете наличные со своей кредитной карты, с вас обычно будет взиматься комиссия плюс проценты (по более высокой ставке) ежедневно со дня, когда вы берете наличные.

- Чтобы подать заявку на получение кредитной карты, вам должно быть не менее 18 лет. Для некоторых карт минимальный возраст составляет 21 год.

Вы можете оплатить счет несколькими способами, которые будут указаны в вашем счете. Если вы беспокоитесь о том, что забудете заплатить, вы можете настроить прямой дебет. Это при условии, что вы можете рассчитывать на достаточное количество денег, поступающих на ваш банковский счет в одно и то же число каждый месяц. Это будет означать, что вы не пропустите платеж, что может привести к нежелательным платежам и потере любой начальной ставки. Отсутствующие или просроченные платежи также могут повредить вашему кредитному рейтингу.

Вы можете оплатить счет несколькими способами, которые будут указаны в вашем счете. Если вы беспокоитесь о том, что забудете заплатить, вы можете настроить прямой дебет. Это при условии, что вы можете рассчитывать на достаточное количество денег, поступающих на ваш банковский счет в одно и то же число каждый месяц. Это будет означать, что вы не пропустите платеж, что может привести к нежелательным платежам и потере любой начальной ставки. Отсутствующие или просроченные платежи также могут повредить вашему кредитному рейтингу.Наверх

Кредитная карта для меня?

Если вы уже с трудом распоряжаетесь своими деньгами или думаете, что у вас может возникнуть соблазн перерасходовать средства, важно избегать получения кредитной карты.

Уверены ли вы в том, что сможете управлять своими расходами и ежемесячно пополнять баланс? Тогда кредитная карта может быть хорошим способом купить то, что вам нужно сейчас, и платить за это каждый месяц.

Наверх

Плюсы кредитных карт

- Легко носить с собой, легко использовать — кредитные карты принимаются в большем количестве мест, чем платежные карты и карты предоплаты.

- Безопаснее наличных. Если ваша карта потеряна или украдена, просто позвоните в свой банк и отмените ее. Если он украден и использован мошенническим путем, у вас гораздо больше шансов вернуть деньги.

- Может быть более дешевым способом взять кредит — если вы ежемесячно полностью погашаете непогашенный остаток, вы не будете платить проценты. Однако некоторые карты предлагают первоначальный беспроцентный период на покупки. Но важно знать, когда заканчивается ваш беспроцентный период и не засчитываются ли какие-либо траты в этот период.

- Вы защищены — с кредитными картами вы защищены для большинства покупок на сумму от 100 до 30 000 фунтов стерлингов в соответствии с так называемым Разделом 75. Поэтому, если вы бронируете отпуск, а поставщик прекращает свою деятельность, компания-эмитент карты должна покрыть расходы. стоимость, даже если вы заплатили только первоначальный депозит картой. Вы также можете быть защищены при покупках по схеме «возврата», если раздел 75 не применяется, но возвратный платеж не является законным правом (в отличие от раздела 75).

- Бесплатные – часто предоставляются с кредитными картами, например, авиамили, бонусные баллы и кэшбэк. Но важно никогда не выбирать кредитную карту только из-за дополнительных преимуществ.

- Может помочь вашему кредитному рейтингу — соблюдение кредитного лимита и ежемесячная полная оплата баланса кредитной карты могут улучшить ваш кредитный рейтинг. Но отсутствие даже одного платежа повредит вашей кредитной истории. Поэтому важно, чтобы вы не пропускали платежи

Поэтому важно, чтобы вы не пропускали платежи

Поэтому важно, чтобы вы не пропускали платежи Наверх

Минусы кредитных карт

- Платежи с высокими процентами — если вы не погашаете свой баланс в конце каждого месяца (и вы не находитесь на нулевой сделке), вам придется платить проценты по непогашенному остатку. Это может быть намного больше, чем другие формы заимствования.

- Остерегайтесь долговой спирали – пропустите хотя бы один платеж, и проценты начнут накапливаться. Если вы не погасите причитающееся каждый месяц, вы можете быстро залезть в долги, особенно если вы продолжите тратить деньги по своей карте.

- Может повредить ваш кредитный рейтинг — если вы пропустите платеж или превысите свой кредитный лимит, вы можете серьезно повредить свой кредитный рейтинг. Это может повлиять на вашу способность занимать деньги в будущем.

- Дополнительные сборы. Помимо процентов, вы можете столкнуться с необходимостью уплаты дополнительных сборов или штрафов за превышение кредитного лимита или просрочку платежа. Обычно вам придется платить более высокую процентную ставку за снятие наличных, а некоторые кредитные карты также могут взимать ежегодную или ежемесячную плату.

- Депозиты и предварительная авторизация могут сократить ваш кредитный лимит — в некоторых местах, например в отелях или компаниях по аренде автомобилей, ваша кредитная карта может использоваться для предварительной авторизации. Это сделано для того, чтобы они могли взимать с вас плату, если вы используете такие вещи, как мини-бар, и не платите за него. Они приостановят часть вашего кредитного лимита — скажем, 500 фунтов стерлингов — и пока он действует, эта сумма кредита будет вам недоступна. Даже после того, как они отменят удержание, может потребоваться несколько дней ожидания, пока ваш кредитный лимит не вернется к норме.

- Дорого для использования за границей – это очень зависит от карты. Некоторые предназначены для путешественников; другие более дорогие, когда речь идет о сборах и других сборах. Это зависит от того, используете ли вы карту для покупок или снятия наличных. Присмотритесь к ценам, чтобы найти лучшие прейскуранты для использования за границей.

Обычно вам придется платить более высокую процентную ставку за снятие наличных, а некоторые кредитные карты также могут взимать ежегодную или ежемесячную плату.

Обычно вам придется платить более высокую процентную ставку за снятие наличных, а некоторые кредитные карты также могут взимать ежегодную или ежемесячную плату. Присмотритесь к ценам, чтобы найти лучшие прейскуранты для использования за границей.

Присмотритесь к ценам, чтобы найти лучшие прейскуранты для использования за границей.Наверх

Сборы и сборы

Будьте осторожны при использовании кредитной карты. Есть все виды способов, которыми вы можете понести расходы.

Следите за процентными ставками

Если вы не погасите остаток по кредитной карте в полном объеме в конце месяца, вы будете платить проценты на весь остаток. Это если вы не находитесь в вводном периоде 0%.

Как новый клиент, вы можете получить начальный тариф при первом получении карты. Но проверьте, распространяется ли это на покупки, переводы баланса или и то, и другое. Помните, что это не распространяется на снятие наличных.

Кроме того, проверьте процентную ставку по окончании вводного периода и убедитесь, что вы полностью погасили кредит до этого, если сможете.

Комиссия за перевод на другую карту

Если вы переводите остаток с другой карты, с вас обычно взимается комиссия, часто около 2-4% от суммы перевода.

Вам нужно решить, стоит ли платить эту сумму, чтобы воспользоваться более низкой процентной ставкой по карте, на которую вы переводите деньги.

Просроченные платежи наносят ущерб вашему кредитному рейтингу

Если вы произведете платеж после истечения месячного срока, указанного в выписке, вам придется заплатить штраф за просрочку платежа.

Любая 0% или другая начальная ставка также может быть снята. Кроме того, другие компании увидят, что вы просрочили оплату, что является частью вашей кредитной истории.

Это может отрицательно сказаться на будущих кредитных заявках, таких как ипотека или автокредит.

Минимальные платежи по кредитным картам могут выйти из-под контроля

Всегда стремитесь вернуть как можно больше. Если вы сделаете только минимальный платеж, вам потребуется много времени, чтобы погасить свой долг, и в конечном итоге вы заплатите намного больше, чем взяли взаймы.

Если вы сделаете только минимальный платеж, вам потребуется много времени, чтобы погасить свой долг, и в конечном итоге вы заплатите намного больше, чем взяли взаймы.

Например, если у вас был остаток на счете в 1000 фунтов стерлингов, с вас взимается 22% годовых и вы больше не используете карту:

30 фунтов стерлингов | 474 фунта стерлингов | 1474 фунтов стерлингов | 4 года и 2 месяца |

100 фунтов стерлингов | 104 фунта стерлингов | 1104 фунтов стерлингов | 12 месяцев |

Платя каждый месяц на 70 фунтов больше, вы заплатите на 370 фунтов меньше и погасите свой долг на три года и два месяца раньше.

Если вы чувствуете, что не в состоянии управлять своими платежами, или с вами связался поставщик карты, вам может быть оказана помощь.

Поставщики кредитных карт обязаны связываться и поощрять людей, которые внесли очень низкие или минимальные платежи по своим кредитным картам за последние 18 месяцев. Это когда вы заплатили больше процентов, сборов и сборов, чем то, что вы вернули, чтобы уменьшить остаток на вашей кредитной карте.

Кредиторы должны предлагать более высокие доступные выплаты. Если вы не ответите или проигнорируете проблему, и ситуация будет сохраняться более 36 месяцев, это может привести к приостановке действия вашей учетной записи.

Снятие наличных стоит денег

Кредитные и дебетовые карты работают в банкоматах по-разному.

При использовании дебетовой карты комиссия не взимается, если только вы не используете частный банкомат. Если взимается комиссия, вам сообщат, сколько с вас будет взиматься, прежде чем вы возьмете деньги.

При использовании кредитных карт поставщик карты будет взимать с вас минимальную сумму или процент от суммы снятия наличных, если вы берете деньги в банкомате любого типа.

Вам могут не сказать об этом, пока вы не возьмете деньги. Ваш поставщик карты также сразу же начнет взимать проценты с вас, даже если вы оплатите все до истечения срока оплаты счета.

То же самое относится к другим транзакциям, которые считаются наличными, например, использование кредитной карты для покупки иностранной валюты или подарочных карт, а также для транзакций, связанных с азартными играми.

Лучше не снимать наличные с кредитной карты.

Проверка кредитной карты идет с комиссией

Чек кредитной карты похож на обычный чек, но деньги идут на счет вашей кредитной карты, а не списываются с вашего банковского счета.

Они дороги в использовании, и лучше их избегать. Они рассматриваются как снятие наличных, поэтому процентная ставка выше, а также дополнительные сборы.

Чеки кредитной карты не обеспечивают такой же защиты ваших покупок, как операции с картой. Они уже не так популярны, как раньше, и вам придется запрашивать их у поставщика карты.

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Как работают кредитные карты?

Когда вам нужно совершить покупку или оплатить счет, кредитные карты могут предложить как удобство, так и возможность сэкономить деньги, если вы возвращаете часть того, что тратите в виде вознаграждений. В то же время вы также можете использовать кредитные карты для создания кредитной истории с помощью здоровых финансовых привычек.

Хотя кредитные и дебетовые карты могут выглядеть одинаково, они работают по-разному. Если вы новичок в использовании кредита, вот несколько важных фактов о кредитных картах, которые нужно знать.

Key Takeaways

- Кредитные карты имеют кредитный лимит, на который вы можете совершать покупки, а затем погасить их позже.

- Наличие остатка на кредитной карте может привести к начислению процентов.

- Важно внимательно читать мелкий шрифт в рекламных предложениях по кредитным картам.

- Некоторые кредитные карты позволяют получать вознаграждение за покупки в виде баллов, миль или кэшбэка.

Что такое кредитная карта?

Кредитная карта — это физическая карта, которую можно использовать для совершения покупок, оплаты счетов или, в зависимости от карты, для снятия наличных. Простейший способ думать о кредитной карте как о типе краткосрочного кредита.

Когда вы открываете счет кредитной карты, компания, выпускающая вашу кредитную карту, предоставляет вам установленный кредитный лимит. По сути, это сумма денег, которую компания кредитной карты позволяет вам использовать для совершения покупок или оплаты счетов. Ваш доступный кредит уменьшается по мере того, как вы списываете вещи с карты. Затем вы возвращаете то, что вы потратили из своего кредитного лимита, компании-эмитенту кредитных карт.

Примечание

Кредитные карты могут быть обеспеченными или необеспеченными. Для открытия обеспеченной кредитной карты требуется депозит наличными, который обычно удваивается как ваш кредитный лимит.

Как работают кредитные карты

Кредитные карты можно использовать для совершения покупок в Интернете или в магазинах, а также для оплаты счетов. Когда вы используете кредитную карту для любого из них, данные вашей карты отправляются в банк продавца. Затем банк получает авторизацию от сети кредитных карт для обработки транзакции. Затем эмитент вашей карты должен проверить вашу информацию и либо одобрить, либо отклонить транзакцию.

Если транзакция одобрена, платеж производится продавцу, а доступный кредит вашей карты уменьшается на сумму транзакции. В конце вашего платежного цикла эмитент вашей карты отправит вам выписку со всеми транзакциями за этот месяц, вашим предыдущим балансом и новым балансом, вашим минимальным платежом и датой платежа.

Льготный период — это период времени между датой покупки по вашей карте и датой платежа, указанной в выписке. В течение этого периода, если вы полностью оплачиваете счет в установленный срок, проценты не начисляются.

В течение этого периода, если вы полностью оплачиваете счет в установленный срок, проценты не начисляются.

Но если вы переносите остаток из месяца в месяц, эмитент вашей карты может взимать с вас проценты. Годовая процентная ставка вашей кредитной карты (APR) отражает стоимость поддержания баланса в годовом исчислении. Годовая процентная ставка включает процентную ставку и другие расходы, например годовую плату, если она есть на вашей карте.

Большинство кредитных карт имеют переменную годовую процентную ставку, привязанную к основной ставке. Это означает, что APR вашей карты может меняться со временем, хотя Закон об отчетности, ответственности и раскрытии информации о кредитных картах (CARD) от 2009 г.устанавливает строгие правила относительно того, когда компании-эмитенты кредитных карт могут и не могут повышать вашу ставку.

Предупреждение

Задержка платежа на кредитную карту на 60 дней может повлечь за собой штраф в размере годовой процентной ставки, который может достигать 30 %.

Типы кредитных карт

Существует несколько типов кредитных карт, самая большая из которых — бонусные карты. Кредитные карты Rewards могут включать вознаграждения, связанные с поездками, полученные за покупки. Вы также можете получить больше вознаграждений за расходы в определенных категориях. Многие бонусные карты выпускаются совместно с определенными авиакомпаниями или отелями.

Поощрительные карты похожи на карты с возвратом денег, которые предлагают определенный уровень возврата денег (например, 2% или 5%) за расходы. Обеспеченные кредитные карты предназначены для тех, кто хочет построить или восстановить свой кредит. Если ваш кредитный профиль невелик, вы можете получить обеспеченную карту, для которой требуется гарантийный депозит, удерживаемый эмитентом в качестве залога.

Кредитные карты, ориентированные на студентов, также помогают тем, у кого небольшая кредитная история, получить кредит. Эти карты предназначены для тех, кто учится в колледже, и могут предложить мало вознаграждений.

Комиссия за использование кредитной карты

С кредитными картами связаны различные сборы, а не только процентная ставка. Другие комиссии могут включать комиссию за перевод баланса или комиссию за перевод баланса на другую карту. Эти сборы обычно представляют собой процент от переведенного остатка, например 2%.

Также могут взиматься сборы за превышение лимита, которые взимаются, если вы превышаете лимит своей карты. Конечно, есть пени за просрочку платежа, которые взимаются, если вы не вносите минимальный платеж в установленный срок. Обратите внимание, что если вы опоздаете с платежом, эмитент может также отменить любую начальную ставку, которая у вас была.

Кредитные карты и дебетовые карты

Кредитная карта и дебетовая карта могут показаться одним и тем же, но это не так. Когда вы совершаете покупки с помощью кредитной карты, вы на самом деле не тратите свои собственные деньги в этот момент. Вместо этого вы тратите деньги компании-эмитента кредитной карты, которые затем должны вернуть, возможно, с процентами.

Дебетовые карты, с другой стороны, связаны с вашим текущим счетом (это не совсем то же самое, что предоплаченная карта). Когда вы совершаете покупку с помощью дебетовой карты, деньги автоматически списываются с вашего банковского счета, как только транзакция обрабатывается. Возвращать потом нечего, так как деньги уже сняты с вашего счета.

Совет

Многие эмитенты кредитных карт автоматически предлагают гарантию ответственности за мошенничество в размере 0 долларов США, что означает, что вы не несете ответственности за любые мошеннические платежи, совершенные с вашей карты.

Дебетовые и кредитные карты также различаются по влиянию на кредитный рейтинг. Использование дебетовой карты не повлияет на ваш кредитный рейтинг, поскольку кредитные бюро не сообщают об активности вашего банковского счета.

С другой стороны, кредитные карты могут напрямую повлиять на ваш кредитный рейтинг. FICO Scores, например, рассчитывает ваши баллы на основе:

- История платежей

- Использование кредита

- Возраст кредита

- Состав кредита

- Запросы на новый кредит

Своевременные платежи по кредитной карте могут помочь вашему счету, в то время как несвоевременная оплата может повредить ему. Точно так же поддержание низкого баланса по сравнению с вашим кредитным лимитом может оказать положительное влияние, в то время как максимальное использование лимитов вашей карты может снизить ваш счет.

Точно так же поддержание низкого баланса по сравнению с вашим кредитным лимитом может оказать положительное влияние, в то время как максимальное использование лимитов вашей карты может снизить ваш счет.

Еще одно ключевое различие между дебетовыми и кредитными картами заключается в защите от мошенничества. Федеральный закон предлагает больше средств защиты от мошенничества для кредитных карт, чем для дебетовых. В этой таблице показана ваша ответственность за несанкционированные операции с дебетовыми и кредитными картами.

| Сравнение дебетовых карт и кредитных карт | |

|---|---|

| Ответственность по дебетовой карте | Ответственность по кредитной карте |

Вы не несете ответственности за несанкционированные транзакции, если об утерянной или украденной карте сообщается до того, как она будет использована кем-то другим. Если об утере или краже карты сообщается в течение двух рабочих дней, ваша ответственность ограничивается 50 долларами США. Если об утерянной или украденной карте сообщается более чем через два рабочих дня, но менее чем через 60 календарных дней после отправки вам выписки, ваша ответственность ограничивается 500 долларами США. Если об утерянной или украденной карте сообщается более чем через 60 календарных дней, вы несете ответственность за все несанкционированные транзакции. Если ваша карта не потеряна, но используется для совершения несанкционированных транзакций, вы не несете ответственности, если о них будет сообщено в течение 60 дней после отправки вам заявления. Если об утере или краже карты сообщается в течение двух рабочих дней, ваша ответственность ограничивается 50 долларами США. Если об утерянной или украденной карте сообщается более чем через два рабочих дня, но менее чем через 60 календарных дней после отправки вам выписки, ваша ответственность ограничивается 500 долларами США. Если об утерянной или украденной карте сообщается более чем через 60 календарных дней, вы несете ответственность за все несанкционированные транзакции. Если ваша карта не потеряна, но используется для совершения несанкционированных транзакций, вы не несете ответственности, если о них будет сообщено в течение 60 дней после отправки вам заявления. | В соответствии с Законом о справедливом выставлении кредитных счетов ваша ответственность за несанкционированное использование карты ограничена 50 долларами США. Если украден номер вашей кредитной карты, но не сама карта, вы не несете ответственности за несанкционированные покупки. |

Плюсы и минусы кредитных карт

Самым большим преимуществом использования кредитной карты является простота использования и безопасность. Если ваша карта будет утеряна или украдена, вам, скорее всего, возместят любые мошеннические платежи. Вы также можете получить начальную ставку 0% на определенный период (например, 18 месяцев), что позволит вам совершить крупную покупку и со временем погасить ее без начисления процентов.

Если ваша карта будет утеряна или украдена, вам, скорее всего, возместят любые мошеннические платежи. Вы также можете получить начальную ставку 0% на определенный период (например, 18 месяцев), что позволит вам совершить крупную покупку и со временем погасить ее без начисления процентов.

Вы также получите вознаграждение или кэшбэк с большинством карт, что является бесплатным стимулом для использования карты. Кредитные карты также могут помочь повысить ваш кредитный рейтинг, если использовать их ответственно.

С другой стороны, кредитные карты могут иметь высокие процентные ставки, которые могут быть дорогими, если вы не выплачиваете свой баланс в полном объеме ежемесячно. С кредитными картами также может быть проще потратить больше денег, чем вы можете разумно погасить за короткий период времени.

Если ваш долг растет по спирали, и вы не можете вносить минимальные платежи по своим картам, ваша кредитная история пострадает. Вы также будете накапливать штрафы за просрочку платежа и, вероятно, будете подвергаться еще более высокой процентной ставке.

Плюсы и минусы кредитной карты

Минусы

Высокие проценты и комиссии

Спираль потенциального долга

Может повредить кредит, если платежи пропущены

Как сравнить кредитные карты

Если вы находитесь на рынке для вашей первой кредитной карты или вашей следующей кредитной карты, важно сделать некоторые сравнительные покупки. Вот некоторые из ключевых моментов, на которые следует обратить внимание при сравнении кредитных карт:

- Обычная переменная годовая процентная ставка за покупки

- Годовая процентная ставка за переводы баланса и денежные авансы

- Условия и положения рекламной годовой процентной ставки

- Годовые сборы

- Программы вознаграждений

- Условия вступительного бонусного предложения

Также полезно ознакомиться с другими преимуществами и функциями карты, если таковые имеются. Например, если вы заинтересованы в открытии кредитной карты для путешествий, чтобы зарабатывать мили или баллы за перелеты и проживание в гостиницах, вам также может быть интересно найти карту, которая дает такие преимущества, как доступ в зал ожидания в аэропорту или кредиты на комиссионные сборы авиакомпаний. Если карта имеет ежегодную плату, полезно сравнить стоимость вознаграждений и преимуществ с комиссией, чтобы решить, стоит ли она того.

Например, если вы заинтересованы в открытии кредитной карты для путешествий, чтобы зарабатывать мили или баллы за перелеты и проживание в гостиницах, вам также может быть интересно найти карту, которая дает такие преимущества, как доступ в зал ожидания в аэропорту или кредиты на комиссионные сборы авиакомпаний. Если карта имеет ежегодную плату, полезно сравнить стоимость вознаграждений и преимуществ с комиссией, чтобы решить, стоит ли она того.

Почему вы должны использовать кредитную карту

В целом, плюсы наличия и использования кредитной карты перевешивают минусы (для большинства людей). Они помогут вам повысить кредитоспособность — если использовать их ответственно. Хороший кредит помогает снизить процентные ставки, которые вы будете платить по другим кредитам, таким как жилищный или автомобильный кредит. Кредитные карты также могут помочь в составлении бюджета либо с помощью инструментов составления бюджета, которые предлагает эмитент, либо позволяя вам отслеживать и классифицировать расходы.

И, конечно же, кредитные карты, как правило, предлагают вознаграждение или кэшбэк. Если у вас большие траты, например, на еду вне дома или перелеты, вы можете воспользоваться картами, которые предлагают высокие ставки вознаграждения в этих категориях.

Но, возможно, одна из главных причин использовать кредитную карту (скажем, вместо наличных или дебетовой карты) — это защита от мошенничества. Если с вашей карты были произведены мошеннические платежи, или если она была утеряна или украдена, вы защищены от ответственности за мошенничество.

Каковы основные различия между кредитными и дебетовыми картами?

По сути, вы занимаете деньги для совершения покупок, когда используете кредитную карту. На любой остаток, не выплаченный в течение расчетного месяца, начисляются проценты, которые должны быть выплачены. Дебетовые карты привязаны к банковскому счету. Когда вы совершаете покупку с помощью дебетовой карты, деньги автоматически списываются с вашего банковского счета, как только транзакция обрабатывается.

Как кредитная карта помогает улучшить кредитную историю?

При правильном использовании кредитные карты помогут вам создать кредитную историю благодаря здоровым финансовым привычкам. Когда остатки погашаются ежемесячно, вы создаете репутацию хорошего кредитного риска. Это повышает ваш кредитный рейтинг, что может дать вам право на получение кредитов и кредитных карт с более низкой процентной ставкой, а также, как правило, улучшение финансовых условий при заимствовании.

Как человек покупает кредитные карты?

Сравнительные покупки — это то, как найти лучшую карту для вас. Сравните такие вещи, как регулярная переменная годовая процентная ставка (APR) для покупок; APR для балансовых переводов и наличных авансов; рекламные условия APR; ежегодные сборы; награды; и более.

Итог

Кредитные карты могут стать инструментом кредитоспособности, если использовать их ответственно. Своевременная оплата счетов, поддержание низкого баланса и открытие кредитных карт только по мере необходимости могут помочь вам создать и поддерживать хорошую кредитную историю.