Как бесплатно получить кредитную историю?

Кредитную историю просматривают банки, когда изучают потенциального заёмщика. Можете ли вы тоже заглянуть в свою кредитную историю? Существует несколько возможностей сделать это.

Знать и отслеживать свою историю сотрудничества с банками очень полезно для любого человека. Чтобы ознакомиться со своей кредитной историей, необходимо направить запрос о получении кредитного отчёта (документ, содержащий информацию о субъекте, получившем кредит и об истории оплаты процентов, погашении задолженности) в те бюро кредитных историй, где она хранится. С учётом того, что эти сведения могут быть в любом из нескольких десятков БКИ, то для начала следует узнать, в каких из них ее следует искать.

Поэтому в первую очередь запрос должен быть отправлен в Центральный каталог кредитных историй ЦБ РФ. Сделать это можно двумя способами:

1. Направив его через кредитную организацию, бюро кредитных историй, отделение почтовой службы, оказывающее услуги телеграфной связи или приехав в ЦККИ лично с паспортом.

2. Или же самостоятельно, если вам известен код субъекта кредитной истории, заполнив анкету онлайн на сайте Банка России.

Отметим, что код субъекта кредитной истории представляет собой набор буквенных и цифровых символов, придуманных заёмщиком. Он формируется самим клиентом при заключении кредитного договора. Но не все знают об этом, поэтому не все его имеют. Исправить этот недочет можно обратившись в любую кредитную организацию или в любое бюро кредитных историй и сформировать его там, но, правда, уже за определённую плату.

После ответа из ЦККИ вы узнаете, в каких конкретно бюро находится ваша кредитная история, и сможете туда обратиться за получением кредитного отчёта. Он может быть предоставлен как в письменной форме, так и в электронной не позднее чем через 10 дней с момента обращения. Один раз в год отчет даётся бесплатно, остальные разы за деньги.

Когда кредитный отчёт окажется у вас на руках, советуем внимательно с ним ознакомиться, так как при оформлении информации могли быть допущены ошибки. При их обнаружении вам следует написать в БКИ заявление, которое будет направлено в банк для проверки. Если наличие ошибки подтвердиться, то история будет исправлена.

При их обнаружении вам следует написать в БКИ заявление, которое будет направлено в банк для проверки. Если наличие ошибки подтвердиться, то история будет исправлена.

Совет Сравни.ру: Контроль своей кредитной истории способен не только подстраховать вас от получения отказа в банке, но и помочь своевременно выяснить, не оформил ли какой-нибудь мошенник кредит на ваше имя. Поэтому специалисты советуют запрашивать в бюро свой кредитный отчёт 1-2 раза в год.

Интересные предложения

Универсальный

ФК Открытие

3.6265 отзывов

50 000 ₽ – 3 млн ₽

Ставка

от 4 %

до 60 месяцев

Реклама ПАО Банк «ФК Открытие»

Рефинансирование

ФК Открытие

3.6265 отзывов

50 000 ₽ – 5 млн ₽

Ставка

от 4 %

до 84 месяцев

Реклама ПАО Банк «ФК Открытие»

Особого назначения

Промсвязьбанк

2.9382 отзыва

100 000 ₽ – 5 млн ₽

Ставка

от 3,5 %

до 84 месяцев

Реклама ПАО «Промсвязьбанк»

Прайм выгодный

Совкомбанк

4. 93 066 отзывов

93 066 отзывов

300 000 ₽ – 5 млн ₽

Ставка

до 60 месяцев

Реклама ПАО «Совкомбанк»

Сравни.ру

Банки

Кредиты

Путеводитель

Как узнать кредитную историю?

Проверить кредитную историю — как узнать историю и исправить ошибки

Каждый гражданин может узнать свою кредитную историю бесплатно. Рассказываем, зачем нужно проверять кредитную историю, какие сервисы проверки доступны и что именно содержит ваш кредитный отчёт.

Кредитная история – что это

Кредитной историей (КИ) называют запись обо всех задолженностях физического лица, включая текущие и закрытые. Это своеобразная летопись ваших взаимоотношений с банками и кредиторами, дополненная сведениями о других долгах, в числе которых могут быть неоплаченные штрафы, налоги, неисполненные судебные взыскания.

Основным источником формирования КИ являются банки: они обязаны сообщать о любых изменениях в кредитном статусе клиента в течение 5 дней с момента наступления события. Взяли вы кредит или закрыли кредитную карту – через 5 дней это будет отражено в вашей кредитной истории.

Взяли вы кредит или закрыли кредитную карту – через 5 дней это будет отражено в вашей кредитной истории.

Где хранится

Федеральным законом N 218-ФЗ определены «хранители» ваших данных – Бюро кредитных историй (БКИ). На конец 2022 года в РФ действует 7 Бюро, самыми известными из которых являются АО «Национальное бюро кредитных историй» и АО «Объединенное Кредитное Бюро».

Все без исключения БКИ работают под надзором Центробанка, имеют свои сайты для удаленного доступа граждан к их услугам и обязаны предоставить сведения по запросу физлица два раза в год бесплатно. Важно знать, что источники формирования кредитной истории (так по закону называются банки, госорганы и иные кредиторы) не обязаны взаимодействовать с каждым БКИ. Договор заключается по усмотрению источника, при проверке установить место хранения его истории гражданину предстоит самому.

Срок хранения кредитной истории физлица составляет 7 лет.

Зачем проверять

Даже если у вас нет кредитов, кредитных карт и каких-либо задолженностей, проверять кредитную историю всё равно надо:

- Этот архив записей – основная характеристика вашей платёжеспособности.

Когда вы захотите взять кредит или ипотеку, банк первым делом запросит отчёт по вам в БКИ.

Когда вы захотите взять кредит или ипотеку, банк первым делом запросит отчёт по вам в БКИ. - В историю могут попасть записи, не имеющие к вам отношения. Если мошенники оформят кредит или карту на ваше имя, отчёт из БКИ поможет это выяснить. Если вы потеряли паспорт, обязательно проверьте КИ в течение следующего года.

- В отчётах могут содержаться ошибочные сведения – данные о задолженностях полных двойников, например, или об обязательствах, которые вами исполнены, но по каким-то причинам не попали в систему (человеческий фактор, сбой в системе, опечатки в ФИО).

- Можно найти неизвестные задолженности. Например, по штрафам ГИБДД. Если вы не проживаете по месту регистрации, штраф мог потеряться и попасть в просрочки.

Когда вы захотите взять кредит или ипотеку, банк первым делом запросит отчёт по вам в БКИ.

Когда вы захотите взять кредит или ипотеку, банк первым делом запросит отчёт по вам в БКИ.Регулярная проверка кредитной истории поможет уточнить свой финансовый статус и убедиться в отсутствии долгов, о которых вы не подозреваете.

Как проверить свою кредисторию

Получить отчёт по своей кредитной истории можно неограниченное число раз, но бесплатно – лишь дважды в одном БКИ. Найти БКИ можно через Госуслуги, плюс свой отчёт можно получить в Центральном каталоге кредитных историй (ЦККИ) через обращение в Центробанк.

Найти БКИ можно через Госуслуги, плюс свой отчёт можно получить в Центральном каталоге кредитных историй (ЦККИ) через обращение в Центробанк.

Через портал Госуслуг

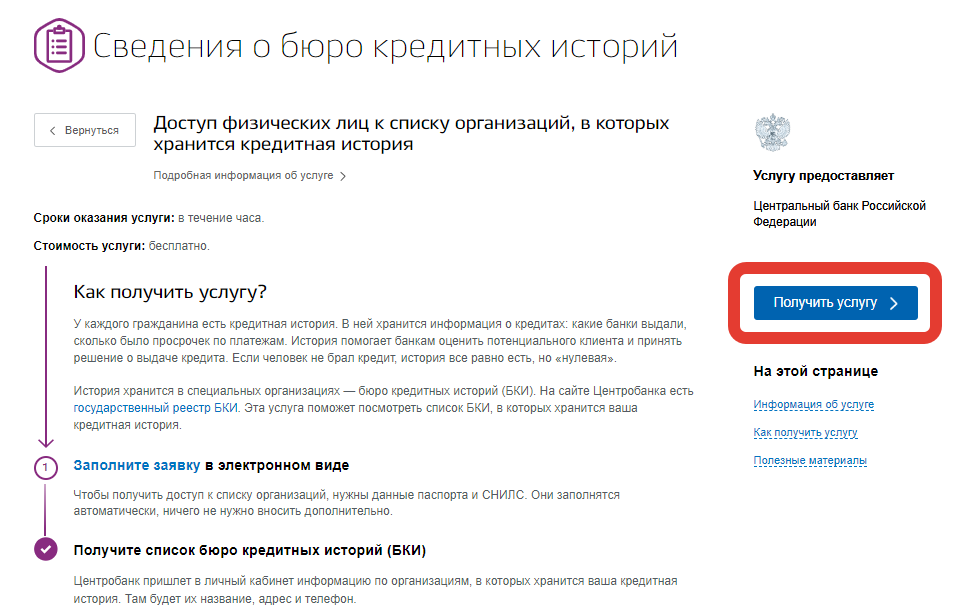

Для получения сведений из БКИ необходимо иметь подтвержденную учетную запись на Госуслугах. Сервис не предоставляет кредитные отчёты, но помогает узнать, в каких именно БКИ хранится ваша история.

Чтобы получить эти данные, необходимо пройти по ссылке и выбрать электронную услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история». Далее надо сформировать заявление, следуя подсказкам системы. По готовности файл со списком БКИ придет в личный кабинет портала – откройте его и выберите любое БКИ из списка, перейдите на его сайт, авторизуйтесь с помощью учётной записи Госуслуг и получите отчёт. Сохраните сайт БКИ в закладках и в дальнейшем обращайтесь к нему напрямую.

Через ЦБ

Получить сведения на сайте ЦБ РФ можно, только если вы знаете свой код субъекта кредитной истории. Это своеобразный PIN, который используется для доступа физлиц к сервисам Центробанка онлайн. Если он у вас есть, используйте ссылку и отправьте запрос в ЦККИ. Если кода нет, его можно создать, обратившись в банк или БКИ с паспортом лично. Также можно отправить запрос в ЦККИ через свой банк, нотариуса или почтой.

Это своеобразный PIN, который используется для доступа физлиц к сервисам Центробанка онлайн. Если он у вас есть, используйте ссылку и отправьте запрос в ЦККИ. Если кода нет, его можно создать, обратившись в банк или БКИ с паспортом лично. Также можно отправить запрос в ЦККИ через свой банк, нотариуса или почтой.

Что вы увидите в кредитном отчёте

В зависимости от БКИ, отчёт может отличаться по виду, но базовые сведения в нём одни и те же:

- Сводка по кредитной истории – своеобразное эссе. Показывает, сколько у вас сейчас открыто кредитов, какой по ним долг и есть ли просрочки.

- Индивидуальный кредитный рейтинг – числовое значение, характеризующее качество вашей кредитной истории. Выражается в баллах, помогает оценить свою платёжеспособность глазами банка, так как вычисляется по технологии, близкой к системе банковского скоринга.

- Персональные данные – содержит информацию, которую передают источники о субъекте кредитной истории.

- Действующие кредитные договоры, включая кредиты и кредитные карты, – содержит наименования кредиторов, сведения об условиях сделки и том, как вы вносили платежи.

- Закрытые кредитные договоры – обязательства по которым полностью прекращены.

- Кто интересовался кредитной историей – организации, обращавшиеся за уточнением ваших данных.

- Информация о заявлениях и решениях – заявки на кредиты, карты, одобрения и отказы по ним.

- Сведения об участии в сделках – открытый раздел с информацией о ваших кредитных договорах за последние 7 лет, которую кредиторы могут получить без вашего согласия.

- Контакты БКИ, составившего отчёт.

Если сведений о кредитной истории нет

Бывает, что при запросе отчёта данных не находится. Это может означать, что:

- У человека не сформирована кредитная история. У граждан молодого возраста, которые еще не брали кредиты и не оформляли кредитные карты, действительно может не быть записей.

- В отчётном периоде в истории нет событий. Если за последние 7 лет вы не оформляли кредитную карту, кредит, рассрочку, всегда вовремя платите налоги и не допускаете иных просрочек, история может стать нулевой.

- Не переданы сведения или данные передаются некорректно. Если вы точно знаете, что история формируется, например, пользуетесь кредитной картой, но сведений ни в одном БКИ о вас нет, значит где-то в ваших данных есть ошибка. Исправить её можно, обратившись к источнику формирования кредитной истории, например, в банк, кредитной которого вы пользуетесь.

Можно ли узнать чужую кредитную историю

Данные о кредитной истории физлица конфиденциальны и могут быть получены только с его согласия. Проверить сведения о родственнике и, тем более, постороннем, произвольно нельзя – это противоречит закону о защите персональных данных.

Сервисы доступа к кредитным историям граждан защищают данные от неправомерного доступа: получить свою историю можно только авторизовавшись на сайте с помощью Госуслуг, номера телефона или адреса электронной почты. Юридические лица, включая банки, могут запросить сведения только при наличии информированного согласия физлица.

Как получить бесплатный кредитный отчет

Мониторинг вашего кредитного отчета — это умный и простой способ быть активным в отношении ваших финансов. Регулярная проверка вашего кредитного отчета может помочь вам обнаружить мошенничество на ранней стадии и гарантировать, что правильная информация будет передана в бюро кредитных историй. Существует множество доступных ресурсов, поэтому вы можете получать бесплатный кредитный отчет не реже одного раза в месяц.

Регулярная проверка вашего кредитного отчета может помочь вам обнаружить мошенничество на ранней стадии и гарантировать, что правильная информация будет передана в бюро кредитных историй. Существует множество доступных ресурсов, поэтому вы можете получать бесплатный кредитный отчет не реже одного раза в месяц.

Ниже CNBC Select рассматривает основы кредитного отчета и различные способы получения бесплатного кредитного отчета, поэтому вы можете начать отслеживать свой кредит прямо сейчас.

Влияет ли проверка моей кредитной истории на мой кредит?

Должен ли я платить за свой кредитный отчет?

Это зависит. Есть много бесплатных ресурсов кредитных отчетов, но есть несколько, которые также взимают плату. С таким количеством доступных бесплатных ресурсов действительно нет необходимости платить за ваш кредитный отчет. Просто убедитесь, что вы получаете доступ к своему кредитному отчету через проверенный сайт, например, те, которые перечислены в этом руководстве, и сайты, начинающиеся с «https».

Как бесплатно получить кредитный отчет

Annualcreditreport.comКаждый год вы имеете право на получение одного бесплатного кредитного отчета от каждого из основных кредитных бюро — Experian, Equifax и TransUnion. Вы можете бесплатно получить доступ к этим отчетам на сайте Annualcreditreport.com, что разрешено федеральным законом. Мы рекомендуем вам не открывать все три отчета одновременно, а вместо этого размещать один отчет каждые четыре месяца.

Обновление: Equifax, Experian и TransUnion объявляют о бесплатных еженедельных кредитных отчетах до 20 апреля 2022 г.

Вы также можете получать отчеты от каждого отдельного бюро через их веб-сайты (или веб-сайты партнеров, в случае TransUnion). Подробнее см. ниже:

CreditWise от Capital One Если у вас есть кредитная карта Capital One, например, кредитная карта Capital One Venture Rewards или кредитная карта Capital One Savor Cash Rewards, вы, возможно, сталкивались с CreditWise (который открыто для всех, даже если вы не являетесь держателем карты Capital One).

CreditWise предоставляет доступ к вашему бесплатному кредитному отчету TransUnion. После регистрации вы сможете получать оповещения по электронной почте при изменении вашего кредитного отчета TransUnion, включая недавние запросы, просроченные счета и многое другое. И когда что-то существенное изменится в вашем кредитном отчете Experian или TransUnion, CreditWise отправит вам предупреждение.

Прочитайте наш обзор CreditWise.

ExperianExperian предлагает услугу, которая предоставляет бесплатный кредитный отчет Experian, обновляемый каждые 30 дней, после создания учетной записи. Вы не получите бесплатные копии отчета Equifax или TransUnion. Если вам нужны все три отчета, Experian предлагает комплексный пакет с кредитными отчетами от каждого бюро, но он стоит 39,99 долларов. Нет смысла платить за это, когда вы можете получить кредитные отчеты бесплатно.

С помощью службы Experian вы можете получать уведомления, когда в вашем кредитном отчете Experian обнаруживаются новые запросы, новые учетные записи, предупреждения о мошенничестве и личная информация или общедоступные записи. Кроме того, если вы обнаружите неточности в своем кредитном отчете, вы можете использовать центр споров Experian для отправки и отслеживания ваших споров в Интернете.

Кроме того, если вы обнаружите неточности в своем кредитном отчете, вы можете использовать центр споров Experian для отправки и отслеживания ваших споров в Интернете.

Equifax теперь предлагает два бесплатных кредитных отчета Equifax в год с myEquifax. Вам необходимо создать учетную запись для доступа к этим кредитным отчетам. А если вы подпишетесь на Equifax Core Credit, вы сможете ежемесячно получать обновленный кредитный отчет Equifax.

Информация о кредитной карте Capital One Savor Cash Rewards была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карт до публикации.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

бесплатных кредитных баллов | Кредит Карма

Вот как работает отчетность:

youtube.com/embed/gc7jzNghIU4?version=3&rel=0&showsearch=0&showinfo=1&iv_load_policy=1&fs=1&hl=en-US&autohide=2&wmode=transparent» allowfullscreen=»true» sandbox=»allow-scripts allow-same-origin allow-popups allow-presentation»>

youtube.com/embed/gc7jzNghIU4?version=3&rel=0&showsearch=0&showinfo=1&iv_load_policy=1&fs=1&hl=en-US&autohide=2&wmode=transparent» allowfullscreen=»true» sandbox=»allow-scripts allow-same-origin allow-popups allow-presentation»>Мы поможем вам с первым, следующим и любым другим шагом на вашем финансовом пути.

Посмотреть не помешает

Проверьте свой кредит, не беспокоясь о том, что это может повредить вашим баллам.

Будьте в курсе

Получайте уведомления о важных изменениях в ваших кредитных отчетах.

Ваш кредит, чтобы идти

Загрузите приложение Credit Karma®, чтобы управлять своими финансами практически из любого места.

Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши партнеры по маркетингу не просматривают, не одобряют и не одобряют наши редакционные материалы.

Что нужно знать о бесплатных кредитных рейтингах на Credit Karma

Обновлено 20 июня 2021 г.

Эта дата может не отражать недавние изменения отдельных условий.

Автор: Эрик Фримен

На Credit Karma вы можете бесплатно получить свои кредитные баллы VantageScore 3.0 от Equifax и TransUnion.

Перед тем, как проверить свои бесплатные кредитные баллы, прочитайте о том, как Credit Karma получает ваши баллы, почему ваши баллы могут отличаться и как вы можете использовать эти баллы для управления своим кредитным путешествием.

- Как Credit Karma получает ваш кредитный рейтинг?

- Какие бесплатные кредитные рейтинги предлагает Credit Karma?

- Как часто вы должны бесплатно проверять свой кредитный рейтинг?

- Почему ваши бесплатные кредитные баллы от Equifax и TransUnion могут отличаться

- Как читать и понимать свои бесплатные кредитные баллы

- Какие еще бесплатные инструменты предлагает Credit Karma?

- Часто задаваемые вопросы о бесплатном кредитном рейтинге

Это точно, насколько нам известно, когда публикуется.

Это точно, насколько нам известно, когда публикуется. Как Credit Karma получает ваш кредитный рейтинг?Credit Karma работает с Equifax и TransUnion, двумя из трех крупнейших бюро потребительских кредитов, чтобы предоставить вам доступ к вашим бесплатным кредитным баллам и бесплатным кредитным отчетам.

(Experian — третье по величине бюро потребительских кредитов.) Credit Karma может предложить бесплатные кредитные рейтинги и отчеты, потому что мы зарабатываем деньги другими способами. Например, мы используем информацию из вашего кредитного профиля, чтобы рекомендовать продукты, которые помогут вам сэкономить деньги. Если вы воспользуетесь этими рекомендациями для подачи заявки на продукт, Credit Karma может получить оплату от банка или кредитора.

Какие бесплатные кредитные рейтинги предлагает Credit Karma?В Credit Karma вы увидите кредитные рейтинги и отчеты от Equifax и TransUnion, которые используют модель оценки VantageScore 3.0. VantageScore был создан в сотрудничестве со всеми тремя основными кредитными бюро, и его версия 3.0 сегодня широко используется при принятии решений о кредитовании.

Предлагает ли Credit Karma бесплатные кредитные рейтинги FICO®? Credit Karma не предлагает кредитные баллы FICO®, которые рассчитываются иначе, чем кредитные баллы VantageScore.

Модели VantageScore и FICO различаются по нескольким параметрам, но это не означает, что одна из них лучше или точнее другой. Кредиторы могут полагаться на разные модели оценки при оценке заявки, и другие соображения также могут учитываться.

Мы рекомендуем смотреть на ваши кредитные рейтинги как на ориентир вашей кредитоспособности, а не как на окончательный номер, который определяет, будет ли вам одобрен или отказано в кредите.

В то время как три основных кредитных бюро сотрудничали для создания модели VantageScore, FICO является отдельной организацией со своими собственными моделями скоринга.

В то время как три основных кредитных бюро сотрудничали для создания модели VantageScore, FICO является отдельной организацией со своими собственными моделями скоринга.

Как часто вы должны проверять свой бесплатный кредитный рейтинг?Проверка бесплатного кредитного рейтинга на Credit Karma — это не одноразовая задача, которую можно решить по принципу «поставил и забыл». Ваши баллы могут часто обновляться по мере изменения вашей кредитной истории, поэтому их регулярная проверка может помочь вам отслеживать важные изменения в вашем кредитном профиле.

Поскольку вы можете бесплатно проверять свой кредитный рейтинг, не нанося ущерба своей кредитоспособности, не стесняйтесь проверять его так часто, как вам нравится. Если вы видите, что ваш кредитный рейтинг неуклонно растет, это может мотивировать вас на пути к созданию кредита. И когда вы будете готовы подать заявку на получение кредита, предварительное получение лучшего представления о вашем общем кредитном состоянии может дать вам лучшее представление о том, где вы находитесь.

Почему ваши бесплатные кредитные баллы от Equifax и TransUnion могут отличатьсяВы можете подумать, что ваши кредитные баллы VantageScore 3.0 от Equifax и TransUnion должны быть одинаковыми, но это не всегда так.

Помните, что VantageScore 3.0 — это всего лишь модель подсчета очков. Трехзначное число, которое он производит, во многом зависит от информации, которую кредиторы сообщают каждому кредитному бюро.

Когда кредитные рейтинги, использующие одну и ту же модель, различаются между бюро кредитных историй, это обычно происходит потому, что они не имеют одинаковой информации.

- Ваши оценки относятся к разным датам. Различные бюро получают информацию от кредиторов в разное время. Если новая информация учитывается в одном кредитном рейтинге, а не в другом, баллы могут различаться.

- Ваши баллы рассчитываются с использованием различных кредитных отчетов. Кредиторы должны решить, в какие бюро кредитных историй они сообщат вашу информацию два. Некоторые подчиняются всем трем основным бюро кредитных историй, в то время как другие подчиняются только одному или двум. Если в вашем кредитном отчете Equifax есть информация, которой нет в вашем отчете TransUnion (или наоборот), ваши оценки могут отличаться.

- Ваши кредитные отчеты содержат неверную информацию. Возможно, один или несколько ваших кредитных отчетов содержат ошибки. Вот почему мы рекомендуем регулярно проверять ваши кредитные отчеты на наличие ошибок, которые могут повлиять на ваши оценки, и при необходимости оспаривать эти ошибки.

Совершенно нормально, что ваши разные кредитные баллы не совпадают в любой момент времени. Кредиторы обычно понимают, почему ваши кредитные баллы могут отличаться, и они также могут учитывать факторы, отличные от ваших кредитных рейтингов, при рассмотрении вашей заявки на кредит.

Вот несколько причин, по которым вы можете увидеть разные кредитные рейтинги.

Вот несколько причин, по которым вы можете увидеть разные кредитные рейтинги.

Как читать и понимать свои бесплатные кредитные баллыВаш кредитный рейтинг может быть полезным отражением вашего общего кредитного здоровья. Но чтобы получить максимальную отдачу от своих баллов, вы должны сначала понять, как они работают, что они собой представляют и что на самом деле представляет собой хороший кредитный рейтинг.

Диапазон кредитных баллов VantageScore 3.0Диапазоны кредитных баллов различаются в зависимости от модели оценки, и кредиторы могут просматривать диапазоны по-разному. Кредитные баллы VantageScore 3.0 варьируются от 300 до 850. Подумайте о них с точки зрения четырех основных категорий: Отлично , Хорошо , Удовлетворительно и Плохо .

Отлично (781–850):

Вы можете претендовать на лучшие доступные финансовые продукты, и у вас, вероятно, будет несколько вариантов выбора периодов погашения или других условий. Но отличные кредитные рейтинги — не единственный фактор, влияющий на решение о кредитовании — кредитор все равно может отклонить вашу заявку по другой причине.Хорошо (661–780):

Менее вероятно, что вам откажут в заявке исключительно на основании вашей кредитной истории, по сравнению с теми, кто имеет удовлетворительную или плохую оценку, и вам с большей вероятностью предложат низкую процентную ставку и выгодные условия.Fair (601–660):

У вас может быть несколько вариантов одобрения финансового продукта, но вы можете не претендовать на лучшие условия.Малоимущие (300–600):

Вам может быть трудно получить одобрение на получение многих кредитов или необеспеченных кредитных карт.

Вот как они ломаются.

Вот как они ломаются. И если вы будете одобрены, вы можете не претендовать на лучшие условия или самую низкую процентную ставку.

И если вы будете одобрены, вы можете не претендовать на лучшие условия или самую низкую процентную ставку.Факторы кредитного рейтинга VantageScore 3.0Различные кредитные баллы могут иметь много общего внутри, но каждая отдельная модель оценки использует свою собственную комбинацию факторов для определения вашего балла.

Вот основные факторы, определяющие ваш кредитный рейтинг VantageScore 3.0.

История платежей (чрезвычайно влиятельная)

Самым большим фактором, влияющим на ваши баллы, является ваша история своевременной оплаты счетов. Просроченные или пропущенные платежи в вашей кредитной истории могут существенно повлиять на ваши оценки.Возраст и тип кредита (очень влиятельный)

Более длинная кредитная история, особенно с теми же счетами, показывает кредиторам, что вы смогли придерживаться своих счетов с течением времени. Кредиторы также могут счесть плюсом, если у вас есть сочетание кредитных счетов (например, кредитная карта и личный кредит) с положительным использованием.Использование кредита (очень влиятельный)

Коэффициент использования вашего кредита измеряет количество используемого вами кредита по отношению к доступной вам сумме. Большинство экспертов рекомендуют использовать ставку ниже 30%, что означает, что вы используете менее 30% доступного кредита.Балансы (умеренно влиятельные)

Подобно использованию кредита, этот фактор учитывает общий баланс ваших счетов, но в долларовом выражении, а не в процентах. Если вы уже должны изрядную сумму в другом месте, кредиторы могут быть менее склонны предоставлять вам больше кредита.

Недавний кредит (менее влиятельный)

Недавняя кредитная активность может предсказывать будущее поведение, поэтому кредиторы хотят знать, что вы делали в последнее время. Если вы открыли несколько новых счетов за последние месяцы, это может повлиять на ваши результаты.Доступный кредит (наименее влиятельный)

Большая сумма доступного кредита может указывать на то, что вы не собираетесь использовать весь доступный кредит в случае одобрения.

Если вы хотите улучшить свой кредитный рейтинг, подумайте, какие из этих факторов больше всего влияют на вашу текущую ситуацию.

Какие еще бесплатные инструменты предлагает Credit Karma?Credit Karma предлагает ряд инструментов, которые могут помочь вам отслеживать свой кредит.

Бесплатные кредитные отчеты

В Credit Karma вы можете проверить свои бесплатные кредитные отчеты от Equifax и TransUnion. Как и в случае с вашим кредитным рейтингом, вы можете проверять свои бесплатные кредитные отчеты так часто, как захотите.Бесплатный кредитный мониторинг

Бесплатная служба кредитного мониторинга Credit Karma может предупредить вас о важных изменениях в ваших кредитных отчетах Equifax и TransUnion. Наряду с регулярной проверкой вашей кредитной истории, эта функция отправляет вам предупреждение, чтобы вы могли обнаружить любую подозрительную активность.Мобильное приложение

Мобильное приложение Credit Karma позволяет вам проверять свой кредитный рейтинг на ходу. В приложении также есть инструменты, начиная от новой дорожной карты помощи и заканчивая автоматическими push-уведомлениями, которые помогают предупредить вас о возможных изменениях в ваших кредитных отчетах Equifax или TransUnion.

Бесплатная кредитная история Часто задаваемые вопросы Влияет ли проверка моего кредитного рейтинга на мой кредит?Проверка бесплатного кредитного рейтинга на Credit Karma не повредит вашему кредиту. Эти проверки кредитного рейтинга известны как мягкие запросы, которые никак не влияют на вашу кредитоспособность.

Жесткие запросы (также известные как «жесткие проверки») обычно происходят, когда кредитор проверяет вашу кредитоспособность при рассмотрении вашей заявки на финансовый продукт. Такая проверка может негативно повлиять на ваш кредит.

Узнайте больше о разнице между жесткими и льготными кредитными запросами.

Действительно ли можно бесплатно проверить мой кредитный рейтинг?Как и все услуги Credit Karma, проверка вашей кредитной истории не будет стоить вам денег. Возможно, вам придется платить за кредитный рейтинг в другом месте, но на Credit Karma всегда можно бесплатно проверить свой кредитный рейтинг.

Верен ли мой бесплатный кредитный рейтинг в Credit Karma?Бесплатные кредитные рейтинги, которые вы видите на Credit Karma, поступают непосредственно от Equifax или TransUnion. Вполне возможно, что недавняя активность повлияет на ваши кредитные рейтинги, но они точны с точки зрения доступных данных.

Если вы видите ошибки в своих кредитных отчетах, которые могут повлиять на ваш кредитный рейтинг, у вас есть возможность оспорить эти ошибки.

Что мне нужно, чтобы зарегистрировать учетную запись Credit Karma?Помимо создания имени пользователя и пароля, Credit Karma может запросить у вас номер социального страхования.

Вам должно быть не менее 18 лет, чтобы зарегистрировать учетную запись Credit Karma.

На каком сайте лучше всего получить бесплатный кредитный отчет?Лучший сайт для бесплатных кредитных отчетов зависит от того, что вам нужно.

Если вы хотите просмотреть свои кредитные отчеты от Equifax и TransUnion, вы можете сделать это на Credit Karma.

Закон о добросовестной кредитной отчетности дает вам право на получение одной бесплатной копии вашего кредитного отчета от каждого из трех основных бюро потребительских кредитов каждые 12 месяцев. Вы можете заказать их онлайн на сайте Annualcreditreport.com.

Безопасно ли бесплатно проверять свой кредитный рейтинг?Проверка вашей бесплатной кредитной истории с помощью Credit Karma не повлияет на вашу кредитоспособность, и любые попытки отслеживать вашу кредитоспособность с помощью Credit Karma не будут отображаться в ваших кредитных отчетах.

Эта информация позволяет нам подтвердить вашу личность в бюро потребительских кредитов, чтобы убедиться, что мы показываем вам точные данные.

Эта информация позволяет нам подтвердить вашу личность в бюро потребительских кредитов, чтобы убедиться, что мы показываем вам точные данные.