Ипотека под 5 процентов в Тинькофф Банке в 2023 году — условия ипотечного кредита под 5% годовых в Хабаровске

Без первоначального взноса Рефинансирование ипотеки Военным Льготная ипотека с господдержкой Семейная ипотека На квартиру в новостройке Со ставкой 7% годовых Подбор ипотеки онлайн

Условия ипотечного кредитования

- Общие условия

- Требования и документы

- Примеры расчетов

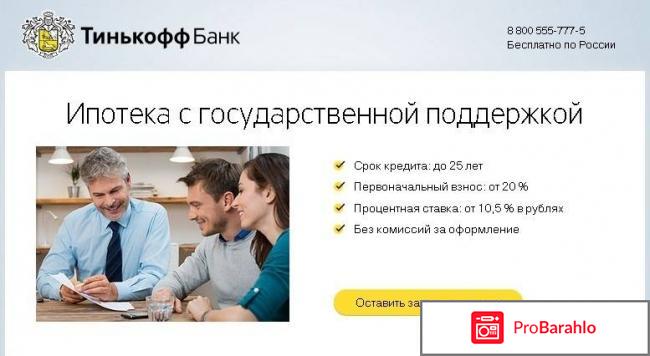

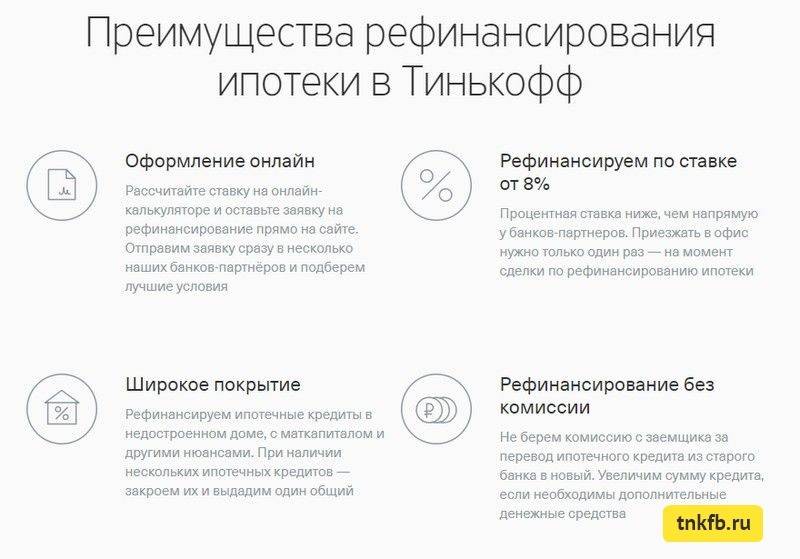

- Сумма: до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5,7%

- Срок: до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья

- Решение:

Подробнее Подать заявку

Дата обновления: 17. 03.2023 16:31

03.2023 16:31

Информация о ставках и условиях ипотечных продуктов в Хабаровске предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Стоимость недвижимости

Первоначальный взнос

Срок

1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет12 лет15 лет20 лет25 лет30 лет

Отзывы об ипотеке в Тинькофф Банке

Все отзывы о банкеoverlay link

О

Ольга Белгород, 02 декабря 2018, 05:08

Отзыв об ипотеке «Квартира вторичный рынок»

Ну ИИИИИИИИИИИИИИ! Рассчитали рефенансирование ипотеки, а кнопка подать заявку не активна!!! Почему? И как подать заявку если условия ипотеки Читать далее…

Ну ИИИИИИИИИИИИИИ! Рассчитали рефенансирование ипотеки, а кнопка подать заявку не активна!!! Почему? И как подать заявку если условия ипотеки подходит? Скрыть

Отменить

ИИ Валера оценил этот отзыв как отрицательный тут</a>»>

Все отзывы о банке

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Ответы экспертов на вопросы о Тинькофф Банке

Все ответы экспертовЮМ

Юлия Могилевцева

Россия, 04 марта 2020, 14:15

Ипотека в Тинькофф Банк без первоначального взноса, можно ли?

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Все ответы экспертов

Статьи об ипотеке

Условия и проценты по накопительному счету в Тинькофф Банке в 2021 году

Горячая линия Тинькофф банка

Партнеры Тинькофф банка

Как погасить

Все банкоматыЧтобы погасить задолженность, вы можете вносить платежи наличными без комиссии в банкоматах Тинькофф Банка, расположенных в Хабаровске. Найдите ближайшие из них в списке на нашем сайте.

Найдите ближайшие из них в списке на нашем сайте.

Все банкоматы

Ипотечное страхование

Все акредитованные страховые компании 127287, Москва, 2-я Хуторская улица, 38Ас268 499 605 05 50, 8 800 755 80 00, 8 800 500-73-97

Все страховые компании

Выберите ипотеку

Что вы хотите найти?

отзывы клиентов, анализируем плюсы и минусы

Васюкович Артем – эксперт по ипотеке

Время на чтение:

6 минут

10026

Тинькофф банк предлагает потенциальным клиентам посреднические услуги по оформлению ипотечных кредитов в банках-партнерах. Продукт реализуется относительно недавно и вызывает немало споров среди заемщиков. Рассмотрим, как с точки зрения заемщика оформляется Тинькофф ипотека: отзывы действующих клиентов, преимущества и недостатки программы.

Положительные отзывы

Среди клиентов банка «ТКС» немало людей, оставшихся полностью довольными обслуживанием и условиями кредитования. Примеры таких положительных отзывов:

Михаил, Москва: «Сотрудничаю с банком уже не первый год.

Раньше пользовался только кредитной и дебетовой картой. Для меня у Тинькофф лучший интернет-банк. Год назад решили с семьей улучшить жилищные условия с помощью ипотеки. Начали с отправки онлайн-заявки на сайте банка. Ответ был получен в этот же день. Далее со мной связалась менеджер и уточнила детали кредита. По ее просьбе выслал необходимые документы в электронном виде. Через 3 дня ипотеку одобрили сразу 3 банка: Абсолют, ЮниКредит и АК Барс. По условиям оптимально подошел Абсолют банк. В момент подписания договора ставка правда увеличилась на 0,3%, но без изменения суммы ежемесячного платежа. Советую всем знакомым оформлять ипотеку через ТКС, так как существенно экономит время и деньги в процессе подготовки к сделке».

Валерия, Самара: «Для покупки недвижимости в своем городе решила воспользоваться сервисом Тинькофф. Реклама обещала полностью дистанционное взаимодействие и закрепление за мной личного менеджера. На практике так и вышло. Менеджер Инна – очень вежливый и компетентный сотрудник, который консультировал и помогал мне вплоть до подписания кредитного договора.

Светлана, Казань: «Работаю по ГПД и не могу предоставить в другие банки для получения кредита справку 2-НДФЛ. Тинькофф банк же рассматривает заемщиков, которые могут любым способом подтвердить свой доход. Заполнила анкету, отправила требуемые бумаги и получила одобрение от ЮниКредит банка. Всем процессом постоянно руководила мой личный менеджер Екатерина. Никаких походов в банк до момента самой сделки».

Раньше пользовался только кредитной и дебетовой картой. Для меня у Тинькофф лучший интернет-банк. Год назад решили с семьей улучшить жилищные условия с помощью ипотеки. Начали с отправки онлайн-заявки на сайте банка. Ответ был получен в этот же день. Далее со мной связалась менеджер и уточнила детали кредита. По ее просьбе выслал необходимые документы в электронном виде. Через 3 дня ипотеку одобрили сразу 3 банка: Абсолют, ЮниКредит и АК Барс. По условиям оптимально подошел Абсолют банк. В момент подписания договора ставка правда увеличилась на 0,3%, но без изменения суммы ежемесячного платежа. Советую всем знакомым оформлять ипотеку через ТКС, так как существенно экономит время и деньги в процессе подготовки к сделке».

Раньше пользовался только кредитной и дебетовой картой. Для меня у Тинькофф лучший интернет-банк. Год назад решили с семьей улучшить жилищные условия с помощью ипотеки. Начали с отправки онлайн-заявки на сайте банка. Ответ был получен в этот же день. Далее со мной связалась менеджер и уточнила детали кредита. По ее просьбе выслал необходимые документы в электронном виде. Через 3 дня ипотеку одобрили сразу 3 банка: Абсолют, ЮниКредит и АК Барс. По условиям оптимально подошел Абсолют банк. В момент подписания договора ставка правда увеличилась на 0,3%, но без изменения суммы ежемесячного платежа. Советую всем знакомым оформлять ипотеку через ТКС, так как существенно экономит время и деньги в процессе подготовки к сделке». Всегда можно было связаться и задать возникший вопрос. Квартиру покупала не новую, поэтому потребовалась оценка. Условия и цены рекомендованной компании вполне устроили (цены средние по рынку). Заявку подала 9.04.2018, сделка состоялась уже 27.04.2018. Сроки и консультирование – выше всяких похвал».

Всегда можно было связаться и задать возникший вопрос. Квартиру покупала не новую, поэтому потребовалась оценка. Условия и цены рекомендованной компании вполне устроили (цены средние по рынку). Заявку подала 9.04.2018, сделка состоялась уже 27.04.2018. Сроки и консультирование – выше всяких похвал».Отрицательные отзывы

Отрицательных отзывов на крупнейших финансовых и банковских порталов также довольно много. Среди них имеются такие отзывы:

Кирилл, С.-Петербург: «Мой опыт оформления ипотеки через Тинькофф банк оказался неудачным.

Дарья, Воронеж: «Полгода назад решила оформлять ипотеку на покупку квартиры. Для начала стала изучать имеющиеся предложения от банков. Тинькофф банк заинтересовал своими скидками в крупнейших банках. Заполнив на сайте анкету-заявку сразу получила несколько предложений по ипотеке. Никакой выгоды я не увидела и обратилась в другую кредитную организацию. Буквально через несколько недель мне начали назойливо названивать сотрудники агентств недвижимости, которые имели полную информацию обо мне (город, Ф.И.О., данные о недвижимости, которую я хочу купить) и предлагать услуги по поиску лучшего предложения. Уверена, что Банк Тинькофф попросту продает свои базы данных из таких заполненных заявок, которые никуда затем не ушли.

Иван, Волгоград: «Я, как продавец недвижимости, крайне не советую пользоваться услугами банка Тинькофф. С его стороны все крайне медленно и непрофессионально. Был четко обозначен день внесения аванса и регистрации самой сделки. С моей стороны документы готовы в срок, даже чуть ранее. Но сделка сорвалась по причине Тинькофф банка. К самому банку-партнеру (СМП) претензий тоже нет. Лучше бы покупатель обращался к нему напрямую».

Мария, Егорьевск: «Оформила ипотеку через Тинькофф банк. Основным кредитором стал Уралсиб. Вместо обещанной изначально скидки в 1% от ставки Уралсиба мне утвердили скидку 0,25%, то есть минимальную. При этом о ее величине я узнала непосредственно перед подписанием договора. На все мои предшествующие вопросы менеджер отвечал, что утвердят обещанную. Данный аспект неприятно удивил, но отказываться от сделки уже не было смысла, так как могла потерять хороший вариант жилья».

Вместо обещанных 2-3 дней рассмотрения заявка зависла на 10 дней. На мои вопросы и уточнения «Почему так долго?» специалисты советовали только ждать. Причина задержки в банках-партнерах. Согласился подождать. В итоге заявка была одобрена только одним банком – АК Барс банком. Условия в нем меня не устроили. Пришлось обращаться к другим кредиторам уже напрямую».

Вместо обещанных 2-3 дней рассмотрения заявка зависла на 10 дней. На мои вопросы и уточнения «Почему так долго?» специалисты советовали только ждать. Причина задержки в банках-партнерах. Согласился подождать. В итоге заявка была одобрена только одним банком – АК Барс банком. Условия в нем меня не устроили. Пришлось обращаться к другим кредиторам уже напрямую». Прямое нарушение российского законодательства».

Прямое нарушение российского законодательства».Плюсы и минусы ипотеки Тинькофф банка по отзывам клиентам

Размещенные в сети Интернет отзывы клиентов, имевших дело с получением ипотечного займа через Тинькофф банк, примерно разделились пополам: одни остались довольны условиями и процессом оформления, другие выявили массу недостатков в услугах кредитора.

На основании такой обратной связи от клиентов можно сделать закономерные выводы о плюсах и минусах ипотечного кредитования в Тинькофф.

К плюсам относятся:

- Возможность единовременной подачи кредитной заявки сразу в 11 российских банков.

- Сотрудничество Тинькофф только с надежными и проверенными кредитными организациями.

- Получение предварительного решения по отправленной анкете без посещения офиса обслуживания банка. Не выходя из дома.

- Получение скидки от действующей процентной ставки (от 0,25 до 1,1 п.п.).

- Закрепление за каждым клиентом личного менеджера.

При этом имеются и недостатки:

- Клиент до последнего может не знать размер предоставляемой скидки.

- В списке банков-агентов отсутствуют такие крупнейшие игроки банковского сектора, как Альфа-Банк, Сбербанк, Россельхозбанк и др.

- Завышение сроков рассмотрения заявок по сравнению с объявленными потенциальным заемщикам.

ВАЖНО! Итоговый результат сотрудничества с Тинькофф банком зависит от множества факторов, среди которых тип приобретаемой недвижимости, категория заемщика, возможность предоставления полного пакета бумаг и т.д.

Действительно, если клиент желает приобрести долю в квартире или таунхаус, не входящий в перечень аккредитованных объектов, то сроки, естественно, затянутся. Похожая ситуация будет с клиентов, официально нигде не трудоустроенным и доказывающим свою кредитоспособность с помощью альтернативных источников.

ВЫВОД: Среди довольных от ипотеки Тинькофф преобладают отзывы людей, официально трудоустроенных, с хорошим уровнем дохода, которые приобретают квартиру или дом с высокой ликвидностью на первичном/вторичном рынке жилья.

Ипотечный кредит от банка ТКС – отличный вариант для тех клиентов, которые не желают тратить много времени на сбор и оформление документов, а стремятся получать своевременные консультации у своего персонального менеджера и выгодные условия без посещения отделения.

Ипотечные отзывы о банке Тинькофф делятся примерно пополам на позитивные и негативные. Как и любой другой банк, он имеет целевые ориентиры, к которым следует стремиться для улучшения качества продуктов и услуг.

Подробнее ипотека банка Тинькофф описана в специальном посте. Также вам доступна анкета Тинькофф ипотеки и ипотечный калькулятор.

Напоминаем, что [urlspan]подать заявку на ипотеку банка Тинькофф вы можете по этой ссылке[/urlspan]. Также на нашем сайте вам доступна бесплатная консультация со специалистом и юристом по оформлению сделки. Обязательно запишитесь у онлайн консультанта в специальной форме.

Просьба оценить пост и поставить лайк.

Не забывайте в комментариях оставлять отзывы о работе ипотеки Тинькофф банка. Ваши пожелания и предложения будут переданы уполномоченным сотрудникам.

MoneyLIVE: Кредитование 2018 | Lending Conference

09.25

Вступительное слово председателя: Ричард Картер, управляющий директор, Equiniti Credit Services

Сессия 1

Подготовка к новой эре кредитования

Подробнее добавить

Читать меньше remove

Ян Робертс

Главный кредитный директор

Королевский банк Шотландии

Подробнее удалить

Форум лидеров От инноваций к сотрудничеству: управление трансформацией отрасли- Требования клиентов к лучшему опыту: что будет стимулировать инновации в ближайшие годы?

- Цифровой мир: как должны развиваться кредитные продукты, чтобы соответствовать ожиданиям клиентов?

- Навигация в открытом банковском мире: как кредиторы могут максимально использовать эту возможность?

- Что могут сделать кредиторы, чтобы создать привлекательный бренд?

- Как кредиторы должны реагировать на слухи об амбициях GAFA в сфере финансовых услуг?

- Какие технологии могут оказать наибольшее влияние на кредитование в ближайшие 10 лет?

- Какой может быть ситуация с кредитованием в ближайшие 10 лет?

Мария Харрис

Директор

Digital Cat Consultancy

Главный кредитный директор

Райдиан Льюис

Генеральный директор

RateSetter

Читать меньше удалить

Сессия 2

Взятие на открытие банковского дела

Подробнее добавить

Читать меньше remove

Планирование дальнейших действий: внедрение открытых API в стратегии кредитования- Равные условия игры: как традиционные кредиторы могут сотрудничать с новыми игроками?

- С какими трудностями могут столкнуться кредиторы при открытии своих API?

- Успешные альянсы: ключевые области, которые следует учитывать при работе с FinTech

- Внимание к защите данных: что следует учитывать при передаче данных третьим лицам?

Сахана Хуссейн

Руководитель Open Banking, Технологии

HSBC

Читать меньше remove

Практический пример: Starling Bank Использование открытых API: расширение клиентских предложений Starling Bank построил свой бизнес на открытых API, предлагая платформу на выбор для своих клиентов. В этом году Starling Bank объявил о наборе новых интересных партнеров, включая широкий круг игроков от страховой отрасли до цифровых ипотечных брокеров. В этом тематическом исследовании Меган Кейвуд исследует преимущества открытых API и обмена данными, подчеркивая, как кредиторы могут трансформировать предложения для клиентов.

В этом году Starling Bank объявил о наборе новых интересных партнеров, включая широкий круг игроков от страховой отрасли до цифровых ипотечных брокеров. В этом тематическом исследовании Меган Кейвуд исследует преимущества открытых API и обмена данными, подчеркивая, как кредиторы могут трансформировать предложения для клиентов.

Меган Кейвуд

Директор платформы

Starling Bank

Подробнее remove

Перспектива частного банковского обслуживания: предоставление потребителям возможности выбора- Внушение доверия: изучение преимуществ открытых сред

- Предложение альтернатив клиентам: завоевание лояльности и повышение качества обслуживания клиентов

- Как кредиторы могут применить уроки частного банкинга в своих собственных стратегиях API?

Кэти Янг

Начальник кредитного отдела

Coutts & Co

Читать меньше удалить

ВопросыЧитать меньше удалить

Панельная дискуссия Как кредиторы могут добиться успеха в открытой банковской среде?- Создание надежной стратегии на основе открытого банковского обслуживания: как лучше всего двигаться дальше?

- Как GDPR будет сосуществовать с возможностями обмена данными открытых API?

- Как кредиторы могут успешно включить открытые API в свои общие стратегии?

- Какое влияние API окажут на успех многопродуктовых предложений и перекрестных продаж?

- Будут ли доминировать цифровые титаны? Могут ли банки использовать их в качестве основного интерфейса для клиентов?

- Использование ноу-хау технически подкованных стартапов: как кредиторы могут использовать эту возможность?

- 2025 и последующие годы: у кого больше шансов выйти на первое место?

Сахана Хуссейн

Глава Open Banking, Technology

HSBC

Директор по стратегии

Хабито

Основатель

Ивока

Начальник платформы

Читать меньше удалить

Сессия 3

Экономический обзор

Подробнее добавить

Читать меньше remove

Оценка неустойчивой экономики: ключевые последствия для отрасли- Последствия Brexit: как это может повлиять на рынок жилья?

- Какие потребительские тенденции мы наблюдаем на рынке сбережений и почему?

- Инфляция и процентные ставки: каких изменений ждать в ближайшие 5 лет?

- Какие экономические тенденции окажут наибольшее влияние на кредиторов?

Тревор Уильямс

Бывший главный экономист

Читать меньше удалить

ВопросыЧитать меньше удалить

Сеанс 4 | 2 × Streams

Бирюзовый этап: кредитование малого и среднего бизнеса в центре внимания | Jet Stage: ипотека в центре внимания

Подробнее добавить

Читать меньше удалить

ПОТОК

В центре внимания кредитование МСБ 1

В центре внимания ипотека 2

В центре внимания кредитование малого и среднего бизнеса

Вступительное слово председателя – Ричард Картер, Управляющий директор , Equiniti Credit ServicesЧитать меньше удалить

- Анализ и прогнозирование тенденций кредитования МСП: от краха 2008 г. до Brexit, Великобритания

- Схема финансирования для кредитования: как кредиторы и МСП отреагировали на эту инициативу?

- Как малые и средние предприятия сегодня выбирают финансирование?

до Brexit, Великобритания

до Brexit, ВеликобританияТони Бэрон

Председатель Отдела Политики Казначейства

Федерация малого бизнеса

Читать меньше удалить

Новый рассвет: рост кредитования малого и среднего бизнеса с помощью облака- С какими новыми проблемами сталкиваются финансовые учреждения?

- Какие стратегические преимущества предлагает облако?

- Как ведущие банки внедряют облачные технологии?

Малайка Пакио

Главный менеджер по продукции, международные рынки

nCino

Читать меньше удалить

Панельная дискуссия Предвидение будущего кредитования МСП- Что стоит на пути инноваций в кредитовании МСП?

- Краудфандинг, альтернативные кредиторы, Amazon: кто выигрывает у малого и среднего бизнеса и почему?

- Забегая вперед: что должны сделать банки, чтобы привлечь больше клиентов МСБ?

- Привлечение малого и среднего бизнеса: как можно улучшить путь клиента?

- Что стоит на пути мгновенного кредита для кредитов МСП?

- Использование аналитики данных: как данные могут улучшить общее качество обслуживания клиентов?

- Как оптимизировать процессы, чтобы повысить эффективность и сократить расходы?

Тони Бэрон

Председатель Отдела Политики Казначейства

Федерация малых предприятий

Главный директор по маркетингу

Spotcap

. 0022 nCino

0022 nCino

Читать меньше удалить

В центре внимания ипотечные кредиты

Вступительное слово председателя – Майкл Николлс, Директор по связям с общественностью , Лондонский институт банковского дела и финансовЧитать меньше удалить

Чат у камина Инновационный продукт: чего хотят клиенты от ипотеки?- Как обеспечить гибкость ипотечных продуктов, чтобы они отражали жизнь клиентов?

- Понимание вашей клиентской базы: адаптация продуктов для миллениалов

- Переход на личности: как можно адаптировать ипотечные продукты для физических лиц?

- Как изменится ипотека в ближайшие 10 лет?

Петер Докар

Руководитель отдела по работе с клиентами

Virgin Money

Заместитель директора по связям с общественностью

London & Country Mortgages

Подробнее remove

Новый взгляд на процесс покупки дома- Изменение пути к покупке жилья через призму покупателя

- Изучение преобразующей силы новых технологий

- Достижение успеха в современном мире финансовых технологий: выявление меняющейся роли кредиторов

- Где можно увидеть величайшие примеры разрушения и какие разрушения ждут нас впереди?

Рики Джонсон

Начальник отдела стратегии

Computershare

Читать меньше удалить

Чат у камина Раскрытие потенциала трансформации ипотеки: от цифровых достижений к прозрачности- Цифровая ипотека: что делает цифровое предложение успешным?

- Каким образом цифровая ипотека будет развиваться в ближайшие 5 лет?

- Как робот-консультант влияет на кредитную индустрию?

- Вдохновляя доверие потребителей: как кредиторы могут стать более прозрачными?

- Альтернативные продукты: какое влияние LISA оказывает на традиционные ипотечные кредиты?

- Как прорывные игроки внедряют инновации на рынке ипотечного кредитования?

Джон Гудолл

Генеральный директор

Landbay

Вице-президент, Новые Продукты

Тинькофф Банк

Читать меньше удалить

Сессия 5

Раскрытие потенциала технологий – что сейчас и что дальше?

Подробнее добавить

Читать меньше remove

Невероятная сила данных: повышение точности кредитного профилирования- Инновации в кредитном профилировании: что сейчас происходит на рынке?

- Улучшенный кредитный скоринг: использование аналитики и альтернативных источников данных

- Путь от аналитики данных к ИИ: как кредиторы могут совершить переход?

Джеймс Арон

Старший директор, руководитель основного кредитного отдела

Capital One

Подробнее удалить

Панельная дискуссия Использование возможностей новых технологий: повышение качества обслуживания клиентов- Технологическая революция: какие возможности сегодня видят кредиторы?

- Жажда скорости: какие новые технологии могут помочь в принятии мгновенных кредитных решений?

- Что можно автоматизировать, чтобы сократить время подачи заявок?

- Новые идеи: как можно использовать Интернет вещей для преобразования процесса подачи заявок?

- От управления задолженностью до выбора кредита: как можно использовать ИИ для повышения ценности клиентов?

- Честное размышление: оценка зрелости этих новых технологий

- Отделение рекламы технологий от реальности: что может реально изменить кредитование?

- Что необходимо учитывать при внедрении новых технологий вместе с устаревшими системами?

- Как можно добиться преобразований, удовлетворяя потребности всех демографических групп?

Джеймс Арон

Старший директор, начальник управления профильного кредитования

Capital One

Основатель и главный исполнительный директор

Lending Works

Руководитель Группы по работе со стратегическими кредитными рисками

OneSavings Bank

Читать меньше удалить

17. 00

00

Заключительное слово председателя и фуршет

Finovate Fall 2018: обзор. Помощь должностным лицам, а не… | Даниил Гусев | Gauss Ventures

Finovate Fall полностью отличается от других финтех-площадок, которые выбрала эта выдающаяся торговая выставка отличного качества в своем сегменте: Сан-Хосе вдыхает радикальный оптимизм Сан-Франциско, а Европа демонстрирует мастерство в финтех-альтернативе B2C существующим предложениям.

Finovate в Нью-Йорке превратилась в достойную торговую выставку решений B2B с доминирующей долей услуг, представленных со сцены и предлагаемых специально для действующих финансовых учреждений. В целом, триллионы долларов США, которые они все еще контролируют, и значительное большинство клиентов, пользующихся услугами банков, делают их привлекательным каналом для интеграции новых технологий и получения выгод как с точки зрения логистики (стоимость распространения), так и с точки зрения арбитража (путем перехода от старая техника на новую).

Finovate также представляет собой большую линзу текущей озабоченности начинающих предпринимателей в этой области. Основываясь на подсчетах, технологии предотвращения мошенничества, аутентификации и верификации клиентов лидируют в этом году с примерно 11 презентациями (см. короткий тизер о каждой компании, указанный на веб-сайте Finovate):

Защита от мошенничества, биометрическая и поведенческая безопасность:

- Access Softek использует искусственный интеллект и машинное обучение, чтобы финансовые учреждения могли бороться с растущим и меняющимся риском мошенничества.

- Интегрированное решение Adobe использует искусственный интеллект и распознавание лиц, чтобы устранить проблемы с доступом к деньгам и повысить безопасность для руководителей розничных банковских каналов.

- Решение для аутентификации от Arcanum Technology использует запатентованный динамический виртуальный интерфейс, использующий запатентованный шифр DARC для борьбы с утечкой/взломом паролей/данных и усталостью паролей для финансовых учреждений и служб.

- Решение для входа в систему Averon решает длительный, сложный (и часто разочаровывающий) процесс входа в систему для финансового сообщества (все области).

- Биометрическая подпись ID использует биометрические пароли, созданные с помощью пальца или мыши, чтобы помочь финансовым учреждениям предотвратить кражу паролей и мошенничество со стороны мошенников.

- ID В решениях биометрической аутентификации R&D используются научные достижения, собственные исследования и безупречный UX.

- DualAuth обеспечивает безопасность платежей за счет использования взаимной аутентификации через мобильные устройства и маяки.

- Технология Onfido с поддержкой искусственного интеллекта использует биометрию лица и проверку документов, чтобы помочь глобальным финансовым компаниям с проверкой цифровой личности.

- Решение PasswordPing для проверки скомпрометированных учетных данных использует безопасные API-интерфейсы, привязанные к защищенной и сильно хешированной серверной базе данных миллиардов скомпрометированных учетных данных из темной сети, чтобы остановить авторизованную аутентификацию киберпреступников.

- SecuredTouch обеспечивает баланс безопасности и взаимодействия с пользователем, используя поведенческие биометрические данные для аутентификации и обнаружения мошенничества.

- Tala Security предназначен для сложных атак безопасности против веб-приложений, а также пользователей ПК и мобильных веб-сайтов.

Поведение и нацеливание определенных пользователей на события, адаптированные к тому, что они не должны делать, как в случае с безопасностью, также имеет значение для упреждающего маркетинга, запуска событий в реальном времени и предложений продуктов. Это построено либо с использованием пользовательских данных о транзакциях — информации о взятых кредитах, использованном кредитном лимите, либо более глубокого понимания того, что пользователи покупали, и понимания поведения в реальной жизни:

- exagens Персональный банкир: автономный помощник по цифровым банковским операциям. с проверенными результатами, повышающими конверсию и удержание при одновременном снижении затрат.

- Компания Experian разработала SaaS-платформу корпоративного класса, позволяющую клиентам принимать точные решения на протяжении всего жизненного цикла, используя уникальное сочетание лучших в своем классе данных, аналитики и стратегий принятия решений. Это включает в себя помощь финансовым учреждениям в принятии кредитных решений с меньшим риском.

- Enova Decisions решила проблему «холодного старта» в алгоритмическом принятии решений для компаний, выходящих на новые рынки с помощью цифровых технологий принятия решений, машинного обучения, больших данных, управления бизнес-правилами и оптимизации.

- unblu помогает ведущим банкам мира увеличивать доходы и сокращать расходы, предоставляя личное онлайн-обслуживание, которое помогает им обеспечить лучший пользовательский опыт для своих потенциальных клиентов и клиентов.

- Решение для бизнес-аналитики Envestnet Yodlee позволяет финансовым учреждениям, фирмам по управлению активами и финтех-компаниям понимать и продавать новые продукты и услуги клиентам в нужное время, используя обширные и глубокие финансовые данные в сочетании с потребительскими приложениями на основе ИИ и надежными и легко понять аналитику данных.

- «Движок эмпатии» Bond.ai — ориентированная на человека платформа искусственного интеллекта — устраняет разрыв и разрыв между банками и потребителями.

- Meniga нацелена на отсутствие вовлеченности и лояльности клиентов и использует внутренние и сторонние данные для радикального улучшения пользовательского опыта цифрового банкинга для клиентов банков и финансовых учреждений по всему миру.

- Cashoff повышает вовлеченность клиентов благодаря своей программе лояльности, предлагающей кэшбэк от известных брендов.

- Prisma Campaigns Оркестратор многоканальных маркетинговых кампаний использует машинное обучение для предоставления сегментированных и персонализированных предложений в режиме реального времени и решения задач перекрестных продаж по цифровым и нецифровым каналам для финансовых учреждений всех типов и размеров.

- Решение Nordigen Solutions для анализа данных позволяет банкам и альтернативным кредиторам лучше понимать своих клиентов.

- SaylentTechnologies Платформа взаимодействия с клиентами преобразует данные в практические идеи, используя опыт, науку о данных и машинное обучение.

с проверенными результатами, повышающими конверсию и удержание при одновременном снижении затрат.

с проверенными результатами, повышающими конверсию и удержание при одновременном снижении затрат.

Использование вновь открывшихся возможностей может быть затруднено из-за ограничений продуктов, которые банки имеют — не имея возможности создать услугу с добавленной стоимостью, они стремятся создать рыночный подход и извлечь выгоду из сторонних сервисов, встроенных через API, которые медленно предлагается:

- Платформа управления облачными услугами FI.SPAN использует API-интерфейсы для подключения клиентов и финтех-компаний к финансовым учреждениям в США и Канаде с активами на сумму более 5 миллиардов долларов и крупным коммерческим и бизнес-банкингам.

- Open Bank Project , удобные для разработчиков и современные API-интерфейсы, переводят банки в цифровую эпоху.

- Функция «Истории » в Тинькофф Банке предоставляет наиболее таргетированные предложения и повышает транзакционную активность и финансовую осведомленность клиентов.

В этом году заметно меньше стимулов для представления финтех-продуктов для B2C, почти все они касаются бесправных сегментов, которые плохо обслуживаются с помощью традиционных банковских продуктов. Это связано с запутанным регулированием от штата к штату, которое запрещает масштабируемые модели финтеха без вложений капитала, что разрушает потенциал создания стоимости (следовательно, большинство масштабируемых финтехов процветают за пределами США):

- В решении для повышения финансовой грамотности Banzai используется симуляция «выбери свое приключение», позволяющая людям принимать решения и испытывать последствия в веселой и безопасной среде.

- Оцифровка монет Bucket Technologies в точках продаж направлена на устранение расточительного цикла физических монет для розничных продавцов и потребителей, расплачивающихся наличными.

- Bumped обеспечивает легкий доступ к фондовому рынку более чем половине населения, которое традиционно не инвестирует, позволяя им владеть любимыми брендами.

- Платформа для подарков Nest Eggs позволяет родителям делиться множеством праздников своих детей, тонко подсказывать и легко разрешать своей сети делать подарки непосредственно на инвестиционные счета детей.

- Приложение Golden для финансового помощника помогает 75 миллионам взрослых бэби-бумеров управлять финансами 50 миллионов пожилых родителей.

- Lomsy не только оценивает кредитоспособность, но и продвигает финансовую доступность в малообеспеченных сообществах и среди людей с небольшой кредитной историей.

- Платежная платформа Sezzle решает проблему нехватки кредитов для молодых потребителей, используя геймификацию и прогрессивное кредитное профилирование, чтобы дать им покупательную способность, когда они в ней нуждаются.

Объединяющим элементом для большинства предложений B2C является то, что они лучше, чем большинство, понимают важность того, чтобы «средство было сообщением», калибруя сообщение для решения болевых точек с помощью характеристик, которые получает целевая аудитория. Поскольку они лелеют эмоциональные подталкивания, создавая сберегающее поведение в среде с низкой доходностью, случайным языком и интуитивными жестами, все это сначала придумывают смелые стартапы, а затем медленно повторяют действующие лица. Каждая мелочь имеет значение:

- API от Billshark поддерживает решение по сокращению счетов для потребителей и малого бизнеса, поскольку компания показала аудитории Finovate, как подталкивание на основе Messenger может быть более эффективным, чтобы заставить клиентов изменить свое поведение и сэкономить деньги на счетах. и отменить подписку.

Банки по-прежнему сосредоточены на улучшении своих процессов адаптации и сокращении расходов в соответствующих линейках продуктов:

- AI Foundry’s 9Комплексное решение для выдачи ипотечных кредитов 0016 использует искусственный интеллект и машинное обучение для извлечения соответствующих данных и классификации документов для улучшения обмена и сравнения данных для банков и компаний, выдающих ипотечные кредиты.

- Инструмент финансового здоровья ieDigital дает кредитным союзам возможность углубить свои связи с клиентами, предлагая им решение для управления их повседневным денежным потоком.

- Финансирование счета-фактуры ING Bank решает проблему нерегулярных разрывов ликвидности для предпринимателей и МСП с помощью быстрой и понятной онлайн-платформы.

- Неагентская автоматизированная технология андеррайтинга LoanScorecard решает проблемы портфельного и не связанного с QM кредитования для финансовых учреждений. Экосистема

- . Вычислительная социальная научная платформа AI использует клиентский импульсный ответчик для анализа финансового поведения клиентов транзакций.

- Программное решение ETFLogic Quant-in-a-Box решает вопросы, связанные с ликвидностью и рисками ETF, используя инструменты Quant и аналитику, которые традиционно было трудно понять или рассчитать.

- Инструмент Tolerisk SaaS решает проблему слабых одномерных оценок допустимости риска для инвестиционных консультантов.

- Приложение CashDirector Virtual CFO использует платформу автоматизированного учета, интегрированную с онлайн-банкингом, для улучшения кредитования малого и среднего бизнеса и управления денежными средствами.

- Взаимодействия ’ Многоканальный интеллектуальный виртуальный помощник (IVA) использует сочетание искусственного интеллекта и человеческого понимания для решения проблем клиентов с банками.

- Контекстный банковский опыт iGTB нацелен на устранение неудовлетворенности клиентов текущим, традиционным корпоративным банковским обслуживанием с использованием API, искусственного интеллекта, машинного обучения, рекомендаций «наилучшего следующего действия» и предложения банковских продуктов «наилучшее следующее предложение» по мере необходимости.

- Приложение CashDirector Virtual CFO использует платформу автоматизированного учета, интегрированную с онлайн-банкингом, для улучшения кредитования малого и среднего бизнеса и управления денежными средствами.

- Цифровая адаптация 9Платформа 0016 SaaS использует управляемые цифровые путешествия, SMS-напоминания и алгоритмы машинного обучения, чтобы исправить низкие показатели активации клиентов / членов для банков и кредитных союзов.

- Alpharank предоставляет банкам и кредитным союзам возможность приобретать новые депозиты по более низкой цене с помощью Marketing Cloud от Alpharank, основанного на графике.

- James Finance — это универсальное решение для управления кредитным риском, позволяющее кредиторам легко создавать, проверять, развертывать и отслеживать готовые к регулированию высокоэффективные прогностические модели.

- ebankIT использует готовые цифровые каналы для цифровой трансформации банков и кредитных союзов.

- Автоматизированный инструмент для оценки кредитоспособности Namaste Credit сокращает время и точность рассмотрения заявок малого и среднего бизнеса за счет улучшения изображения, оптического распознавания символов и расширенной аналитики.

- Модель прогнозной аналитики NestReady на основе машинного обучения позволяет ипотечным кредиторам отслеживать жизненный цикл клиента, покупающего жилье, чтобы они могли анализировать свой портфель и своевременно принимать меры.

- Технология управления цифровыми активами aixigo обеспечивает высокопроизводительные функции фронт-офиса для розничных банков, финансовых консультантов, управляющих капиталом и активами с помощью модульной, предопределенной API-первой высокопроизводительной платформы.

- Решения для облачного кредитования ’ Настраиваемая цифровая платформа взаимодействия позволяет финансовым учреждениям предоставлять онлайн-услуги своим заемщикам

- Рынок онлайн-кредитования CrediVia оптимизирует кредитное финансирование для кредиторов и заемщиков гостиничного бизнеса.

Банки также изучают, как они могут обучать своих клиентов и работодателей с помощью интерактивных сценариев, а также переносить лучшие примеры обслуживания клиентов на алгоритмы: финансовые услуги.

Платформа знаний компании Horizn решает вопросы внедрения цифровых технологий и цифровой трансформации для сотрудников финансовых служб и их клиентов с помощью запатентованной методологии микрообучения и взаимодействия. игровых платформ Launchfire мотивируют и меняют поведение клиентов и сотрудников, стимулируя внедрение цифровых банковских продуктов. Systelos Платформа для обнаружения и совместной работы упрощает обмен ценностями между финансовыми консультантами и их клиентами. Salemove повышает вовлеченность и качество обслуживания клиентов благодаря мгновенному видеочату в реальном времени и управляемому просмотру без загрузки и установки. Relay CX Builder использует автоматизированное создание и доставку проактивных, предписанных цифровых решений для решения критических моментов в жизненном цикле клиентов для лидеров цифровых и ориентированных на CX банковских и финансовых услуг. В этом году было только 2 случая бизнеса, связанного с криптовалютой

- Мобильное приложение Crypterium решает проблемы использования криптовалют для платежей для миллионов людей по всему миру, которые признают преимущества криптовалюты перед фиатными деньгами.

- Fortr3ss Служба Oracle для блокчейнов Corda и Ethereum использует интеллектуальную голосовую биометрию и искусственный интеллект для идентификации участников узлов в смарт-контрактах для финансовых и медицинских учреждений, внедряющих блокчейн.

В целом, следует попытаться обобщить ключевые движения:

Многоканальная безопасность требует понимания поведения, а не захвата физических артефактов, которые все еще могут быть украдены или эмулированы. Та же способность понимать поведение пользователей позволяет лучше предлагать актуальные финансовые предложения и предложения, финансируемые продавцами, в данный момент: формировать чистую прибыль, которая в настоящее время истощена из-за регулирования, старых технологий и низкой маржи, а также формировать лояльную аудиторию, которая будет конкуренции будет труднее переманить.