Сбербанк переоценил ипотеку – Газета Коммерсантъ № 123 (7324) от 12.07.2022

Клиенты Сбербанка рассказывают о «необоснованном» повышении первого взноса по уже одобренным заявкам на ипотечные кредиты до 35%. В ряде случаев взнос увеличивается вдвое, что посильно не для каждого потенциального заемщика. По словам риэлторов, сотрудничающих с банком, таких случаев уже не менее тысячи. С точки зрения закона, банк может менять условия до выдачи кредита. Но эксперты называют такую практику «негуманной по отношению к клиентам», которые к моменту изменения уже могли понести расходы на оформление ипотеки.

Фото: Дмитрий Духанин, Коммерсантъ

Фото: Дмитрий Духанин, Коммерсантъ

Клиенты Сбербанка стали массово жаловаться на повышение первого взноса по уже одобренным ипотечным заявкам. В частности, такие отзывы есть на сайте «Банки.ру». Один из них принадлежит Екатерине Захаровой — риэлтору, сотрудничающему с «Дом Клик». По ее словам, таких случаев было уже не менее тысячи.

По ее словам, таких случаев было уже не менее тысячи.

По словам потенциальных заемщиков, с которыми удалось пообщаться “Ъ”, после подачи заявки на ипотеку банк одобрил им условия с первым взносом 15–20%, но перейти к следующему этапу оформления ипотеки — добавлению имущества — клиенты могли только, согласившись на первый взнос, повышенный до 35%.

Клиенты Сбербанка предоставляли все необходимые для проверки заемщика документы на этапе подачи заявки. Многие из них к этому моменту уже понесли затраты на оформление сделки, в том числе внесли залог продавцу, оплатили оценку недвижимости, потратились на риэлтора и т. д.

Иногда для того, чтобы выдать кредит, банк действительно рекомендует увеличить первоначальный взнос или уменьшить сумму кредита, сообщили “Ъ” в Сбербанке. При недостаточной платежеспособности заемщика банк вправе отклонить заявку на ипотеку, но «в индивидуальном порядке ищет возможность не отказать, в том числе предлагая увеличить сумму первоначального взноса».

Юристы признают, что такая практика законна. По словам юриста адвокатского бюро «Сфера защиты» Андрея Лямзина, предварительное одобрение ипотеки не представляет собой заключенный договор с согласованными существенными условиями, что соответствует ч. 1 ст. 432 ГК РФ, поэтому может быть изменен обеими сторонами. Главный эксперт «Русипотеки» Cергей Гордейко предупреждает, что даже в окончательном решении банка по кредиту присутствует оговорка, которая дает возможность отказать в предоставлении кредита, если сведения клиента изменятся или не подтвердятся в день сделки.

Эльвира Набиуллина, глава Банка России, 11 февраля:

«Наличие первоначального взноса является хорошим индикатором того, что человек в дальнейшем будет способен обслуживать свой кредит».

«Повышение первого взноса в ипотеке служит только одной цели — уменьшению рисковой составляющей банка (соотношения кредита и залога),— уточняет Сергей Гордейко..jpg)

Правозащитники считают изменение условий по уже одобренной заявке по ипотеке недобросовестным поведением. Руководитель направления ЮК a.t.Legal Вадим Резниченко считает, что подобные действия можно трактовать как злоупотребление правом в рамках ст. 10 ГК РФ, так как банки в этом случае ведут себя «не так, как ожидают другие участники гражданского оборота». «Но сложность положения заемщиков по ипотечным кредитам в подобных ситуациях заключается в отсутствии прямого нарушения банком какого-либо положения закона или договора,— признает господин Резниченко.— Чтобы пресечь такую практику, требуется внесение дополнений в законодательство о защите прав потребителей в части регулирования прав и обязанностей сторон на преддоговорной стадии».

Директор фонда «За права заемщиков» Евгения Лазарева полагает, что в ситуацию следует вмешаться ЦБ. Однако регулятор считает, что подобная практика допустима до заключения договора. Сбербанк уже пользовался ею в других случаях — банк отменял одобренные по низким ставкам ипотечные заявки после резкого повышения ключевой ставки ЦБ. Новые условия кредитования предполагали ставку существенно выше (см. “Ъ” от 30 марта).

Однако регулятор считает, что подобная практика допустима до заключения договора. Сбербанк уже пользовался ею в других случаях — банк отменял одобренные по низким ставкам ипотечные заявки после резкого повышения ключевой ставки ЦБ. Новые условия кредитования предполагали ставку существенно выше (см. “Ъ” от 30 марта).

Юлия Пославская, Ольга Шерункова, Ксения Дементьева, Екатерина Волкова

Сбербанк поднимет ставки по ипотеке выше 18% после решения ЦБ — РБК

www.adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

EUR ЦБ: 61,57 (0) Инвестиции, 15:59

Курс доллара на 28 октября

USD ЦБ: 61,36

(-0,07)

Инвестиции, 15:59

Работать с 13 лет: все «за» и «против» Партнерский проект, 17:49

Военная операция на Украине.

Активисты в Нидерландах попытались повредить картину Яна Вермеера Общество, 17:36

www.adv.rbc.ru

www.adv.rbc.ru

Путин описал политику Запада цитатой Солженицына Политика, 17:35

ФСБ предостерегла двух свердловских чиновников от разглашения гостайны Политика, 17:32

Тренер Турсунов объяснил уход от чемпионки US Open предчувствием проблем Спорт, 17:32

Путин заявил, что Западу придется начать равноправный диалог с Россией Политика, 17:30

Объясняем, что значат новости

Вечерняя рассылка РБК

Подписаться

На Украине по доносу оштрафовали доцента за занятие не на украинском Политика, 17:28

Ситибанк закроет программу скидок на фоне сворачивания бизнеса в России Финансы, 17:23

«Тинькофф» закрыл валютные SWIFT-переводы в Грузию и Белоруссию Финансы, 17:18

Выступление Путина на форуме «Валдай». Прямая трансляция

Политика, 17:17

Прямая трансляция

Политика, 17:17

Чем виноваты пассажиры в «пьяном» ДТП Партнерский проект, 17:16

Власти Белгородской области переселят жителей четырех сел Политика, 17:13

Сына экс-главы РЖД Якунина отпустили из-под ареста в Норвегии Политика, 17:12

www.adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

«Выгодное начало» от

Ваш доход

0 ₽

Ставка

0%

Подробнее

БАНК ВТБ (ПАО). Реклама. 0+

Реклама. 0+

Крупнейший банк пересматривает ставки по кредитам на жилье третий раз за месяц. Новое повышение в «Сбере» назвали «адаптацией к рыночным условиям». 28 февраля ЦБ поднял ключевую ставку до 20%

Фото: Сергей Ермохин / ТАСС

Сбербанк с 1 марта повысит ставки по основным ипотечным программам сразу на 7,3 процентных пункта, до 18,6% годовых, сообщили РБК в кредитной организации. Пересмотр условий затронет кредиты на покупку готового жилья и квартир в новостройках. Ставки по льготным ипотечным программам меняться не будут, уточнили в «Сбере».

Для Сбербанка это уже третий раунд повышения стоимости ипотеки за месяц: до этого условия по рыночным программам ухудшались 1 февраля и 18 февраля. С учетом предыдущих пересмотров ипотечная ставка по рыночным программам в «Сбере» за месяц удвоилась. Накануне банк поднял доходность сберегательных продуктов: ставки по вкладам в рублях поднялись до уровня 16–18% годовых, а по валютным промодепозитам — до 5% в долларах и 4% в евро. По данным мониторинга Frank RG, ставки по потребительским ссудам в Сбербанке пока не менялись: на 28 февраля проценты по таким кредитам находились в диапазоне 12,1–21,7% годовых.

По данным мониторинга Frank RG, ставки по потребительским ссудам в Сбербанке пока не менялись: на 28 февраля проценты по таким кредитам находились в диапазоне 12,1–21,7% годовых.

Пересмотр процентов по ипотечным ссудам в госбанке объяснили «адаптацией к рыночным условиям». 28 февраля Банк России на внеочередном заседании поднял ключевую ставку на 10,5 п.п., до 20% — рекордного уровня в истории России. Регулятор решился на такой шаг, чтобы поддержать «финансовую и ценовую стабильность и защитить сбережения граждан от обесценения», говорилось в комментарии ЦБ.

21 февраля президент Владимир Путин объявил о признании независимости Донецкой и Луганской народных республик, а 24 февраля анонсировал начало военной операции на Украине. В ответ на действия России власти США, Евросоюза, Великобритании и других стран начали вводить новые санкции против российских компаний, крупнейших банков, а также самого ЦБ. На этом фоне российский финансовый рынок пережил сильнейший обвал с 2008 года, ЦБ начал валютные интервенции и покупку золота внутри страны для пополнения резервов, а российский рубль стал самой волатильной валютой в мире.

Сбербанк тоже попал под новые санкции США, хотя и не под такие жесткие, как другие крупные российские банки — ВТБ, «Открытие», Совкомбанк, Промсвязьбанк и Новикомбанк. До 26 марта все американские финансовые институты должны закрыть любые корсчета «Сбера» и начать отклонять любые транзакции с участием банка или его «дочек». При этом активы Сбербанка в юрисдикции США не замораживаются, и американским институтам в целом не запрещено вести другие дела с ним.

Сбербанк не первый крупный игрок, пересмотревший ставки по ипотеке. Еще до внепланового заседания ЦБ стоимость кредитов на жилье увеличил банк ВТБ: ставки по основным программам там поднялись на 4 п.п., до 15,3% годовых. После резкого ужесточения денежно-кредитной политики переоценку ставок по кредитам, в частности по ипотеке, начали Альфа-банк, Россельхозбанк, Промсвязьбанк, Райффайзенбанк, Росбанк, МКБ, банки «Открытие», «Зенит», «Санкт-Петербург» и «Уралсиб», а также Абсолют Банк, Почта Банк и МТС Банк.

Магазин исследований Аналитика по теме «Банки»

«Выгодное начало» от

Ваш доход

0 ₽

Ставка

0%

Подробнее

БАНК ВТБ (ПАО). Реклама. 0+

Реклама. 0+

50% ипотечных кредитов на частные дома выдает Сбербанк по льготным госпрограммам

AK&M 01 февраля 2022 12:16

В 2021 году Сбербанк выдал ипотечных кредитов для индивидуальных домов на 24,3 млрд рублей, что в 3,5 раза в сумме больше результата за 2020 год, когда россияне выдали в банке аналогичные кредиты на сумму около 7 млрд рублей. Об этом говорится в сообщении банка.

Около половины ипотечных кредитов на жилое жилье выдано в 2021 году по льготным госпрограммам — более 12,1 млрд рублей. В 2020 году доля господдержки в жилищно-коммунальном хозяйстве составила всего 30%.

В 2020 году банк выдал 3,1 тысячи кредитов на ЖКХ, в 2021 году – более 8 тысяч. По количеству рост почти в 3 раза, по сумме — в 3,5 раза. Банк связывает такой рост с несколькими факторами, главный из которых – расширение программы «Семейная ипотека» на жилое жилье и действие других программ льготного кредитования, а также общая тенденция, зародившаяся в условиях пандемии – население оценило Преимущества частного дома.

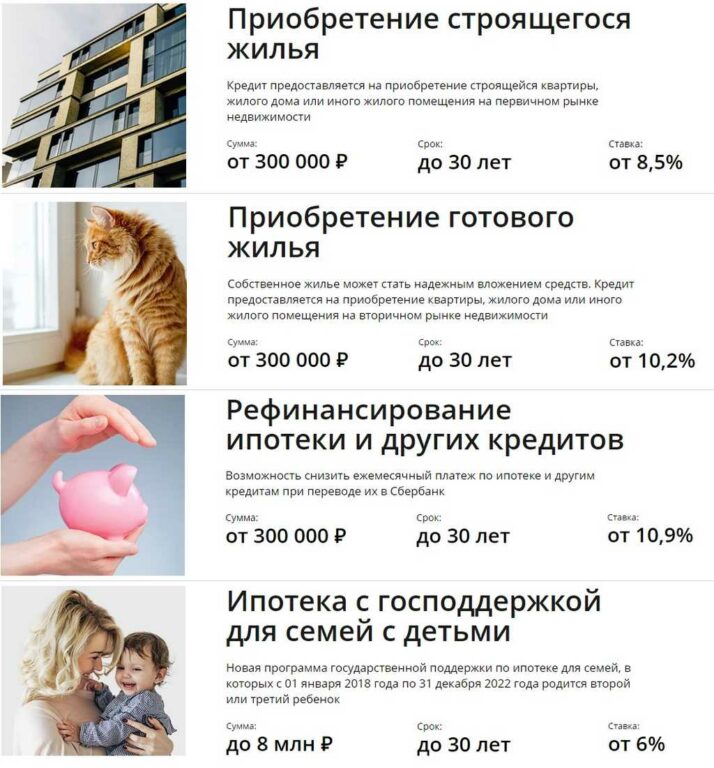

У Сбербанка есть несколько ипотечных программ на жилое жилье, как в рамках базовых программ, так и программ с господдержкой. В рамках этих программ можно одновременно приобрести землю и получить деньги на строительство. Условие — земля должна быть предназначена для жилой застройки. В рамках базовой программы «Строительство жилого дома» кредит предоставляется частями по заявке, что удобно для клиента, так как Заемщик уплачивает проценты только за использованную сумму. Также кредит на жилое жилье можно получить по программе «Ипотека для семей с детьми» по ставке 5%. На субсидию может претендовать семья, в которой первый и последующие дети появились с 1 января 2018 года. Кроме того, на рынке действуют программы «Дальневосточная ипотека» и «Господдержка 2020», которые также позволяют взять ипотеку на жилое жилье по льготной ставке: с 1,3% и 6,35% соответственно.

Сбербанк России (ИНН 7707083893) — крупнейший банк в России, Центральной и Восточной Европе. Банк является основным кредитором российской экономики и занимает наибольшую долю на депозитном рынке. Услугами Сбербанка пользуются клиенты в 18 странах мира. Банк имеет филиальную сеть в России: около 14 тысяч точек обслуживания. Зарубежная сеть банка состоит из дочерних компаний, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Индии, Китае и других странах.

Услугами Сбербанка пользуются клиенты в 18 странах мира. Банк имеет филиальную сеть в России: около 14 тысяч точек обслуживания. Зарубежная сеть банка состоит из дочерних компаний, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Индии, Китае и других странах.

Уставный капитал Сбербанка составляет 67,76 млрд рублей и состоит из 2 158 6948 тысяч обыкновенных акций и одного миллиарда привилегированных акций номинальной стоимостью 3 рубля. Основным акционером Сбербанка является Российская Федерация в лице Министерства финансов Российской Федерации, которому принадлежит 50% уставного капитала ПАО «Сбербанк» плюс 1 голосующая акция. Остальные 50% минус 1 голосующая акция уставного капитала банка принадлежат российским и международным инвесторам.

FCA выпускает стратегию для портфеля ипотечных кредиторов, обновленная информация о Сбербанке

По Нормативные новости

01 апреля 2022 г.

Экологические, социальные и управленческие (ESG), регуляторный капитал

Управление по финансовому надзору (FCA) объявило, что Sberbank CIB (Великобритания) вошел в режим специального администрирования после санкций, введенных Великобританией и другими странами в отношении его материнской компании, Сбербанка. Это привело к тому, что фирма оказалась неспособной осуществлять платежи, несмотря на то, что у фирмы было достаточно активов для покрытия своих обязательств. FCA также опубликовало письмо, в котором излагается стратегия для фирм, входящих в его портфель розничных ипотечных кредиторов (RML) (характеризуемый фирмами, которые принимают депозиты и предлагают регулируемые ипотечные контракты).

В письме изложены взгляды на основные риски причинения вреда клиентам ипотечных кредитов розничных ипотечных кредиторов в течение следующих двух лет; ожидания относительно того, что следует учитывать розничным ипотечным кредиторам при снижении основных рисков для этих клиентов; обновленная информация о работе, связанной с ипотечными заключенными, экологической, социальной и управленческой стратегией (ESG) и Brexit; и регуляторная стратегия FCA. Ниже приведены основные моменты:

Ниже приведены основные моменты:

- Поддержка ипотечных клиентов, испытывающих финансовые трудности — Руководство по индивидуальной поддержке FCA позволит фирмам оказывать краткосрочную и долгосрочную поддержку клиентам, пострадавшим от пандемии, относиться к ним справедливо и помогать им вернуться к более стабильное финансовое положение.

- Управление ипотечными кредитами с погашением только под проценты (IO) — FCA ожидает, что розничные ипотечные кредиторы будут иметь надежные механизмы управления и использовать коммуникационную стратегию, которая дает клиентам достаточно времени для действий, когда есть сомнения в их способности погасить ипотеку IO.

- Ответственное кредитование — FCA ожидает, что эти кредиторы проведут оценку доступности и примут осмотрительный и соразмерный подход к оценке доходов клиентов после выхода на пенсию.

- Переход на ставку LIBOR — FCA ожидает, что фирмы с контрактами, привязанными к ставке LIBOR, должны продолжить свои усилия по переходу, чтобы предоставить клиентам справедливую ставку замещения.

- Справедливое отношение к клиентам, находящимся в уязвимом положении — FCA ожидает, что эти кредиторы будут внедрять справедливое обращение с клиентами, находящимися в уязвимом положении, в свои бизнес-модели, культуру, политики и процессы.

- Улучшение разнообразия и инклюзивности — FCA ожидает, что такие кредиторы будут понимать потребности своих клиентов и быть в состоянии реагировать на них при разработке продуктов и услуг, обеспечении гибкого обслуживания клиентов и общении с ними.

- Помощь ипотечным заключенным — FCA рекомендует таким кредиторам подумать о том, могут ли они изменить свои критерии кредитования, чтобы кредитовать ипотечных заключенных, которые близки к их склонности к риску.

- Экологическая, социальная и управленческая стратегия (ESG) — FCA ожидает, что они сыграют свою роль, помогая экономике адаптироваться к более устойчивому долгосрочному будущему — например, предоставляя «зеленые» ипотечные кредиты.

- Временные переходные полномочия (TPP) — FCA использовало TTP, чтобы дать фирмам время для адаптации к новому режиму. FCA ожидает, что окончание действия TTP быстро приближается, и к 31 марта 2022 г. фирмы полностью соблюдают нормативные обязательства на суше9.0034

- Стратегия регулирования FCA — FCA изложила цель и подход к надзору за фирмами и частными лицами.

FCA ожидает, что окончание действия TTP быстро приближается, и к 31 марта 2022 г. фирмы полностью соблюдают нормативные обязательства на суше9.0034

FCA ожидает, что окончание действия TTP быстро приближается, и к 31 марта 2022 г. фирмы полностью соблюдают нормативные обязательства на суше9.0034FCA просит фирмы, входящие в портфель RML, и их советы тщательно рассмотреть степень, в которой их бизнес представляет основные риски вреда, и пересмотреть свои стратегии по их снижению. Фирмы и их советы должны быть готовы продемонстрировать, как они предпринимают разумные шаги для устранения рисков, и FCA ожидает, что они будут оперативно устранять вновь выявленные проблемы.

Ссылки по теме

- Письмо (PDF)

- Сбербанк ЦИБ

Ключевые слова: Европа, Великобритания, банковское дело, ипотечное кредитование, RMLS, ESG, процентная ипотека, переход LIBOR, ипотечные заключенные, временная переходная власть, регулирующий капитал, кредитный риск, кредитование, эталонные реформы, потребительский кредит, FCA

Мария Каньямеро

Квалифицированный исследователь рынка; стратег роста; успешный разработчик кампаний по выходу на рынок

Николас Дегрусон

Работает с финансовыми учреждениями, экспертами по регулированию, бизнес-аналитиками, менеджерами по продуктам и инженерами-программистами для внедрения решений по регулированию по всему миру.

Тревор Хоус

Технический консультант по МСФО (IFRS) 17; Эксперт системы актуарного моделирования AXIS; обширный опыт в области страхования жизни и перестрахования жизни с упором на моделирование, оценку и финансовую отчетность

Новости

Консультативная группа по инновациям и цифровой экономике (CGIDE) при Банке международных расчетов (BIS) опубликовала отчет, призванный служить полезным общим справочником для центральных банков, стремящихся разработать свои собственные инициативы по обмену данными, связанные с агрегированием счетов в в контексте открытых финансов.

18 октября 2022 г. Веб-страница Регуляторные новости

Новости

В рамках своих недавних публикаций EBA разъяснила применимость руководящих принципов, которые были заменены или изменены стандартами раскрытия информации Компонента 3, опубликовала отчет о стандартах, связанных с раскрытием информации о финансовых продуктах в соответствии с Регламентом о раскрытии информации об устойчивом финансировании.

17 октября 2022 г. Веб-страница Регуляторные новости

Новости

Председатель Совета по финансовой стабильности (FSB) направил письмо министрам финансов и управляющим центральными банками (FMCBG) G20 в преддверии их встречи 13–14 октября 2022 г.

17 октября 2022 г. Веб-страница Регуляторные новости

Новости

В контексте октябрьской встречи министров финансов и управляющих центральных банков (FMCBG) G20 в октябре 2022 года Совет по финансовой стабильности (FSB) опубликовал отчет о ходе работы и дорожную карту для улучшения трансграничных платежей, а также предложения по регулированию криптоактивов. фреймворк и отчеты о кибер-инцидентах.

фреймворк и отчеты о кибер-инцидентах.

13 октября 2022 г. Веб-страница Регуляторные новости

Новости

Европейский Союз опубликовал в Официальном журнале Европейского Союза Закон о цифровых рынках, также известный как Регламент ЕС 2022/19.25 на конкурентных и справедливых рынках в цифровом секторе.

12 октября 2022 г. Веб-страница Регуляторные новости

Новости

Европейское банковское управление (EBA) опубликовало окончательные рекомендации по переводу для поддержки оценки разрешимости, обновило данные за 2021 год для определения подгруппы банков в качестве глобальных системно важных учреждений.

06 октября 2022 г. Веб-страница Регуляторные новости

Новости

Банк Англии (BoE) опубликовал Статистическое уведомление (2022/19), в котором сообщается, что версия 1.2.4 таксономии статистики BoE включает корректировки ряда правил проверки.

03 октября 2022 г. Веб-страница Регуляторные новости

Новости

Европейское банковское управление (EBA) опубликовало свою рабочую программу на 2023 год, а также технический пакет для этапа 3 версии 3. 2 своей системы отчетности.

2 своей системы отчетности.

30 сентября 2022 г. Веб-страница Регуляторные новости

Новости

Совет управляющих Федеральной резервной системы (ФРС) объявил о проведении пилотного анализа климатических сценариев для шести крупнейших банков США

29 сентября 2022 г. Веб-страница Регуляторные новости

Новости

Европейский центральный банк (ЕЦБ) проводит консультации до 09 ноября 2022 года по руководству, целью которого является разъяснение того, как ЕЦБ оценивает заявки на приобретение соответствующих пакетов акций в банках.