Что такое ипотека и каких видов она бывает

https://ria.ru/20130716/948967707.html

Что такое ипотека и каких видов она бывает

Что такое ипотека и каких видов она бывает — РИА Новости, 01.03.2020

Что такое ипотека и каких видов она бывает

Пятнадцать лет назад, 16 июля 1998 года, Государственная Дума РФ приняла федеральный закон «Об ипотеке (залоге недвижимости)».

2013-07-16T09:30

2013-07-16T09:30

2020-03-01T11:44

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/75409/43/754094368_0:248:3728:2345_1920x0_80_0_0_e6928d3393c635c1434811bb29b1a6e9.jpg

европа

весь мир

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2013

РИА Новости

1

5

4.7

96

internet-group@rian.

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/75409/43/754094368_136:0:3592:2592_1920x0_80_0_0_cad1263eb3b5db3b85e2a4de788399de.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

справки, россия

Справки, Европа, Весь мир, Россия

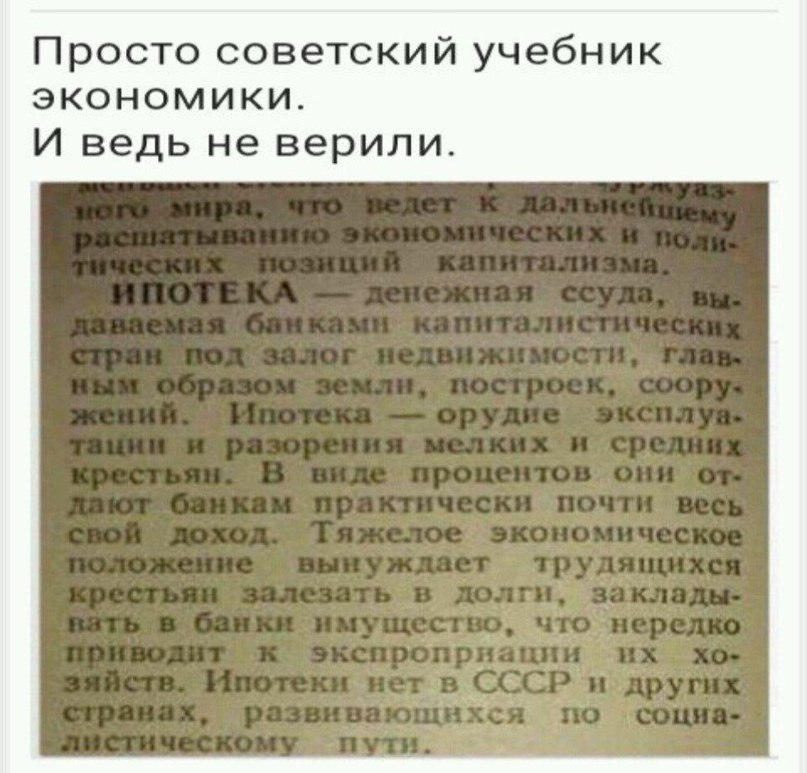

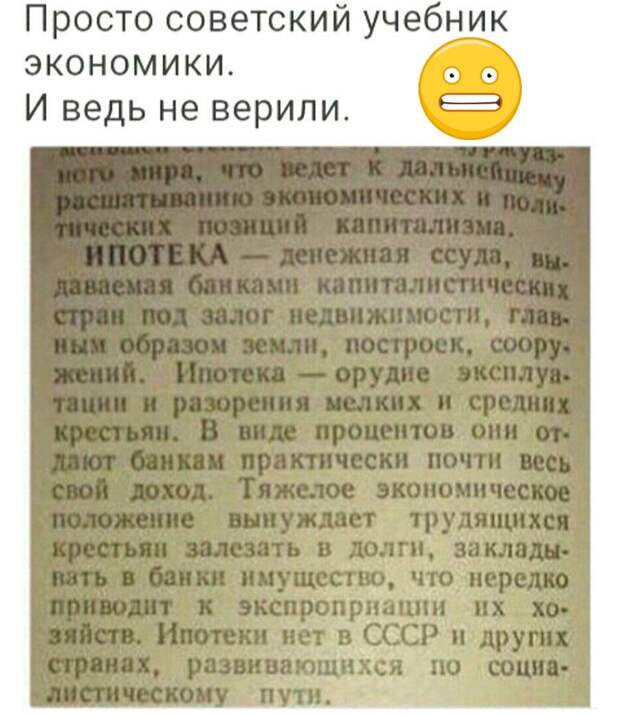

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

27 июля 2012, 14:40

Ипотека без рисков: что может случиться, и как этого избежатьИпотека — слово, которое для многих россиян звучит угрожающе. Несмотря на то, что ипотечное кредитование постепенно становится более доступным, а количество программ постоянно растет, многие по-прежнему считают такое приобретение жилья игрой в русскую рулетку.

Ипотека была синонимом залога, так как под последним понимался непосредственно залог недвижимого имущества (тогда как залог движимого имущества именовался закладом).

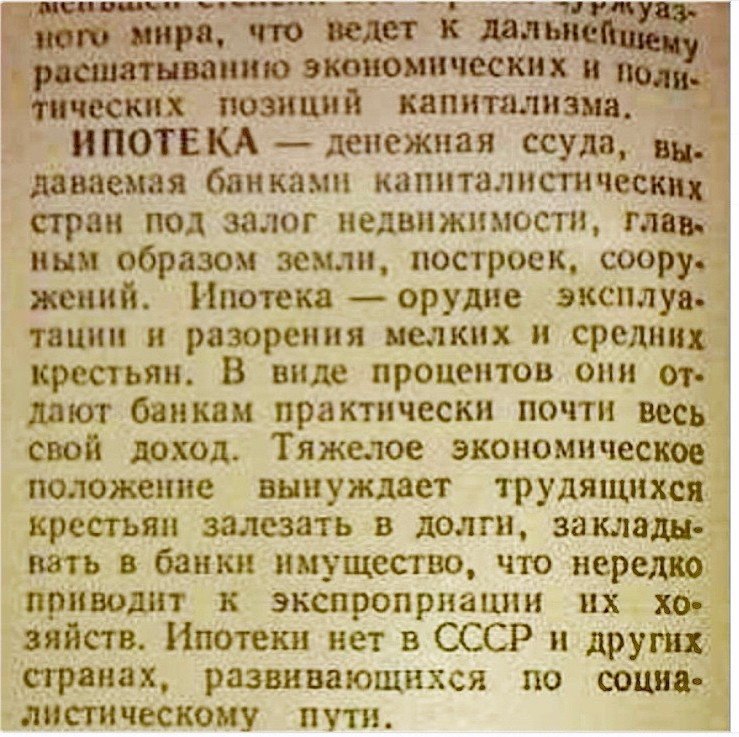

Ипотека была синонимом залога, так как под последним понимался непосредственно залог недвижимого имущества (тогда как залог движимого имущества именовался закладом).В советский период российской истории в законе об ипотеке не было нужды. В Гражданском кодексе РСФСР 1922 года в примечании к статье 21 было указано, что «с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено».

Закон «Об ипотеке (залоге недвижимости)», подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года «О государственной регистрации прав на недвижимое имущество и сделок с ним», федеральный закон от 30 декабря 2004 года «О кредитных историях» и подпрограмма «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2011‑2015 годы.

16 июля 2013, 10:53

Кто есть кто в системе ипотечного кредитования16 июля 1998 года президентом РФ впервые был подписан закон, регулирующий систему ипотечных отношений. Что представляет собой современная ипотека и кто сегодня участвует в системе кредитования, узнайте из инфографики.

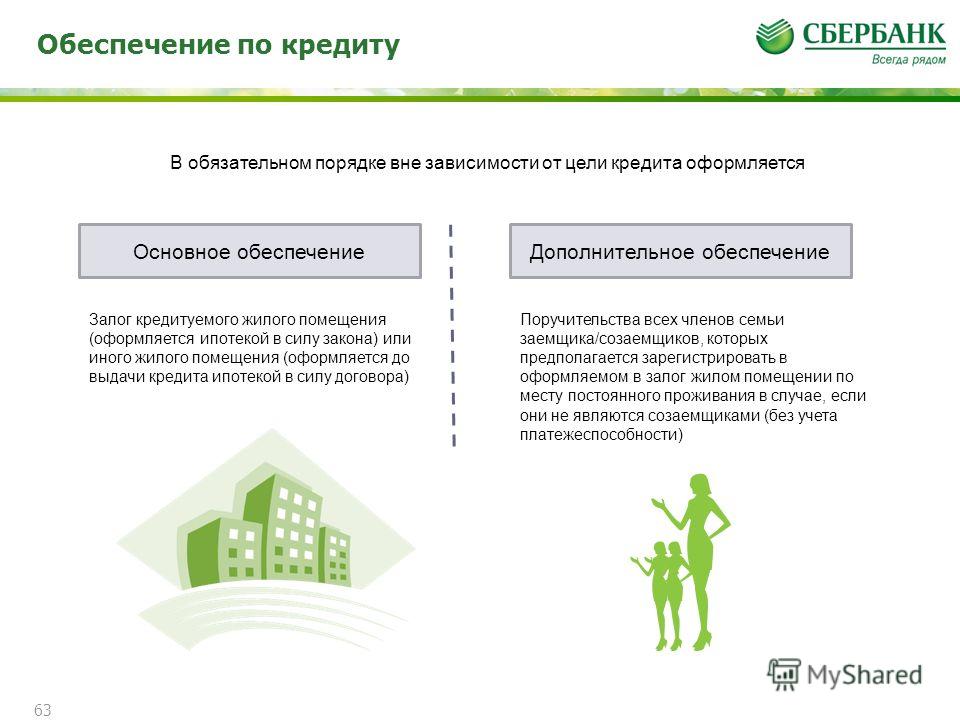

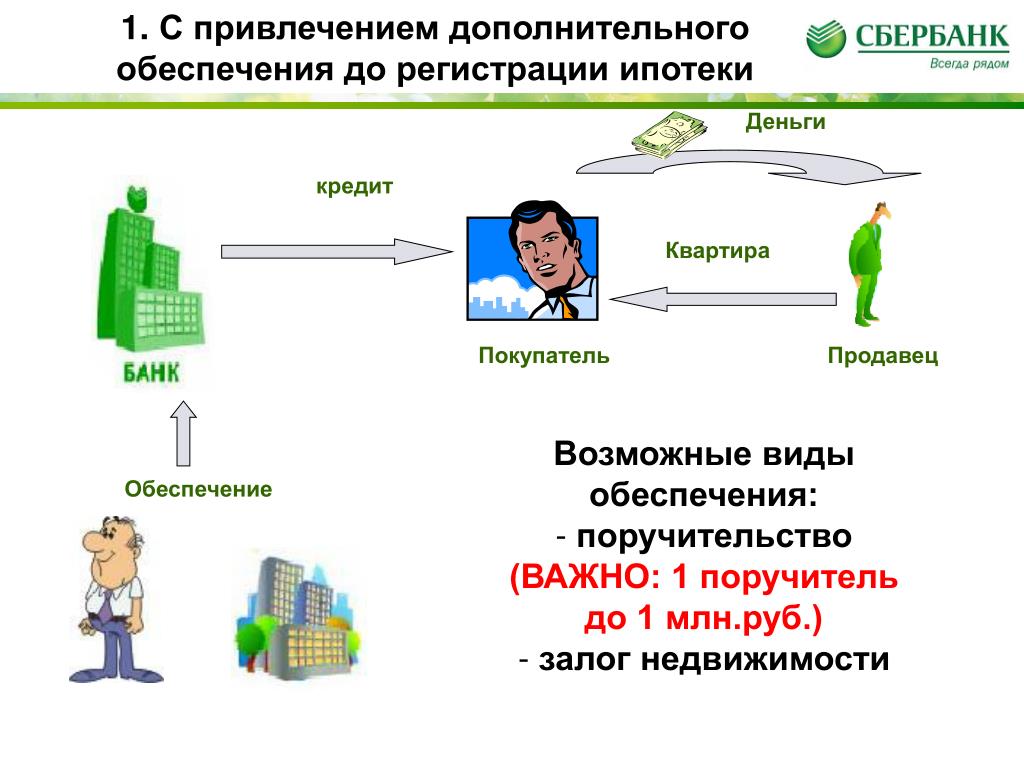

В настоящее время с юридической точки зрения ипотека имущества представляет собой договор залога (статья 334 Гражданского кодекса РФ). По договору об ипотеке одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя (статья 1 ФЗ «Об ипотеке»). В жилищной сфере ипотека — это система долгосрочных кредитов, которые выдаются банками для приобретения квартиры на первичном или вторичном рынке.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ «Об ипотеке»). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

19 марта 2012, 14:35

Портрет типичного ипотечного заемщикаИнфографика РИА Новости представляет портрет типичного заемщика на основании данных Агентства по ипотечному жилищному кредитованию.

Ипотека в силу договора возникает на основании соглашения, заключенного между сторонами договора. По такому договору кредитор (залогодержатель) имеет преимущественное право удовлетворения своих денежных требований к должнику (залогодателю).

16 июля 2013, 10:59

Эксперт: ипотека уже не в новинку, но риски никто не отменялЗа пятнадцать лет, которые прошли с принятия федерального закона об ипотеке, этот финансовый инструмент перестал быть экзотикой. Генеральный директор ОАО «Санкт-Петербургский центр доступного жилья» Владислав Назаров рассказал о том, как ипотека вошла в российскую действительность и какие риски до сих пор сохраняются.

Ипотека в силу закона возникает на основании нормы закона, согласно которой при наступлении того или иного обстоятельства в отношении определенного имущества возникает ипотека. Такое обстоятельство не является договором ипотеки и не направлено непосредственно на ее предоставление. Например, в соответствии с российским законодательством факт приобретения права собственности на жилое помещение с использованием банковского кредита является основанием возникновения ипотеки в силу закона в отношении этого жилого помещения.

Такое обстоятельство не является договором ипотеки и не направлено непосредственно на ее предоставление. Например, в соответствии с российским законодательством факт приобретения права собственности на жилое помещение с использованием банковского кредита является основанием возникновения ипотеки в силу закона в отношении этого жилого помещения.

Ипотека в силу договора имеет общий характер, поскольку может возникнуть по желанию сторон в любое время. Ипотека в силу закона и ипотека в силу судебного акта, напротив, обладают исключительным характером и возникают только в тех случаях и при наступлении тех обстоятельств, которые предусмотрены действующим законодательством.

20 декабря 2012, 16:04

Как выбрать ставку ипотечного кредитаЧеловеку, решившемуся взять ипотеку, предстоит выбрать не только банк, но и определиться с видом процентной ставки по ипотеке. Самый простой и распространенный вид ставки — это фиксированный годовой процент по кредиту. Но есть и альтернативные виды ипотечных ставок.

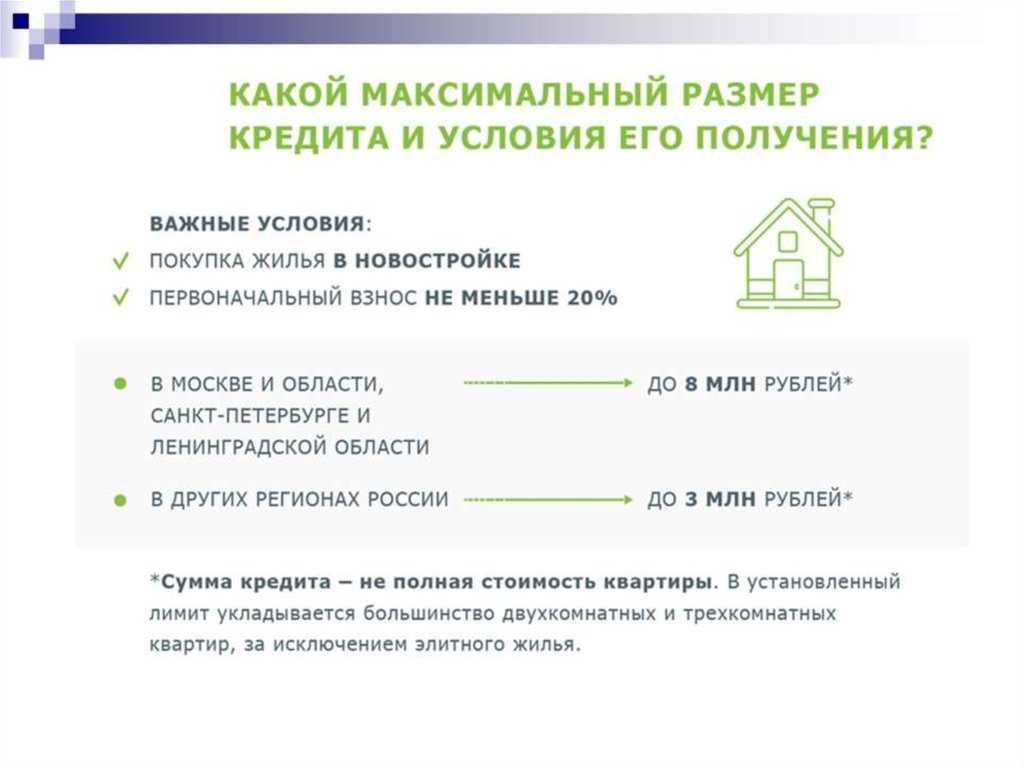

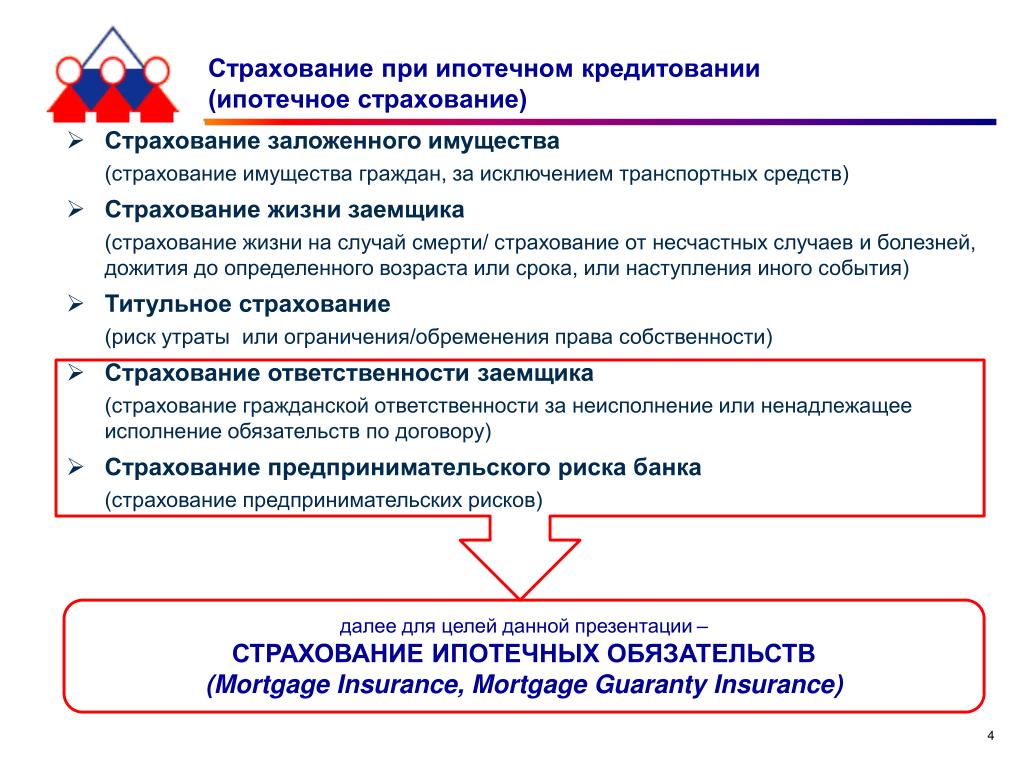

Ипотека дает возможность купить квартиру или другие виды жилья, внеся лишь первоначальный взнос, и в этом ее основное преимущество. Обычно первоначальный взнос составляет от 10% до 30% от стоимости квартиры, хотя на рынке представлены и варианты с нулевым первоначальным взносом. Остальную сумму банк выдает в качестве кредита сроком на 10‑20 лет. Сумма выплат по кредиту рассчитывается по сложному проценту, а итоговая сумма может превышать стоимость квартиры в полтора и более раз, что является безусловным минусом ипотеки. Кроме того, к выплате процентов по кредиту добавляются дополнительные траты: страхование квартиры, жизни и потери трудоспособности, а это еще 0,5%-2% от общей суммы.

16 июля 2013, 11:00

15 анекдотов к 15-летию принятия закона об ипотекеРовно 15 лет назад, 16 июля 1998 года, Государственная Дума приняла федеральный закон «Об ипотеке (залоге недвижимости)». РИА Новости предлагает подборку лучших анекдотов и курьезных ситуаций, связанных с ипотекой.

Существует огромное количество видов кредита: банковские и небанковские; постоянный ипотечный кредит, кредит с переменными выплатами, кредит с единовременным погашением согласно особым условиям; кредит с фиксированной процентной ставкой, кредит с переменной процентной ставкой; с правом досрочного погашения, без права досрочного погашения, с правом досрочного погашения при условии уплаты штрафа и так далее. Кроме того, ипотечные кредиты могут быть обычными и комбинированными (выдаваемыми несколькими кредиторами), а также субсидируемыми и выдаваемыми на общих условиях. Каждый гражданин может подобрать ипотечный кредит под свои нужды.

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Эксперты, опрошенные РИА Новости, рассказали, как повзрослел российский ипотечный рынок за это время, какую роль играет ипотека сегодня в строительном секторе и в судьбе граждан, а также о том, какие задачи стоят перед крупнейшими российскими ипотечными институтами. Читайте подробнее в материале РИА Новости Недвижимость >>

Рейтинг российских регионов по уровню доступности жилья с помощью ипотеки. Подробнее >>

Материал подготовлен на основе информации РИА Новости и открытых источников

Что такое ипотека? Программы ипотечного кредитования от АКБ «Трансстройбанк» (АО)

К сожалению, ваш браузер не поддерживает JavaScript. Пожалуйста, обновите ваш

браузер или включите поддержку JavaScript для корректного отображения страницы.

Москва

Офисы и банкоматы

Пожалуйста, обновите ваш

браузер или включите поддержку JavaScript для корректного отображения страницы.

Москва

Офисы и банкоматыИнтернет-банк

- Корпоративным клиентам

- Банковское обслуживание

- Расчетно-кассовое обслуживание

- Корпоративные карты

- Таможенная карта МИР

- Зарплатный проект

- Эквайринг

- Инкассация

- Конверсионные сделки

- Внешнеэкономическая деятельность

- Депозитарное обслуживание

- Обезличенные металлические счета

- Кредиты и гарантии

- Кредиты для бизнеса

- Банковские гарантии

- Размещение средств

- Депозиты

- Векселя

- Прием платежей по QR-коду

- Аренда сейфов

- Подарочные монеты

- Банковское обслуживание

- Частным клиентам

- Ипотека

- Кредиты

- Вклады

- Инвестиции

- Банковские карты

- Платежи и переводы

- Обмен валют

- Аренда сейфов

- Другие услуги

- Кэшбэк

- Налоговый помощник

- Mir Pay для карт МИР

- Подарочные и инвестиционные монеты

- Биометрические данные

- Финансовая грамотность

- Архив тарифов и документов

- Арбитражным управляющим

- Финансовым организациям

- Банковское обслуживание

- Конверсионные сделки

- Счета ЛОРО

- Операции с ценными бумагами

- Банкнотные сделки

- Межбанковские кредиты

- Специальные предложения

- Банковское обслуживание

- О банке

- История

- Реквизиты

- Руководство банка

- Раскрытие информации для регулятивных целей

- Финансовая отчетность

- Карьера

- Новости

- Офисы и банкоматы

Определение платежа с полной амортизацией

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем редакционная политика

Обновлено 07 апреля 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Что такое полностью амортизирующий платеж?

Полностью амортизирующий платеж относится к типу периодического погашения долга. Если заемщик производит платежи в соответствии с графиком погашения кредита, долг полностью погашается к концу установленного срока. Если кредит предоставляется с фиксированной процентной ставкой, каждый полностью амортизирующий платеж составляет равную сумму в долларах. Если ссуда является ссудой с регулируемой процентной ставкой, полностью амортизирующий платеж изменяется по мере изменения процентной ставки по ссуде.

График амортизации

Ключевые выводы

- Полностью амортизируемый платеж – это периодический платеж по кредиту, осуществляемый в соответствии с графиком, обеспечивающим его погашение к концу установленного срока кредита.

- Ссуды, платежи по которым полностью амортизируются, называются самоамортизируемыми ссудами.

- Традиционные долгосрочные ипотечные кредиты с фиксированной процентной ставкой обычно предусматривают полностью амортизирующие платежи.

- Процентные платежи, типичные для некоторых ипотечных кредитов с плавающей процентной ставкой, противоположны полностью амортизирующим платежам.

Понимание платежа с полной амортизацией

Ссуды, по которым производятся полностью амортизирующие платежи, известны как самоамортизирующиеся ссуды. Ипотечные кредиты являются типичными самоамортизируемыми кредитами, и они обычно несут полностью амортизирующие платежи. Покупатели жилья могут увидеть, сколько они могут рассчитывать на выплату процентов в течение срока действия кредита, используя график амортизации, предоставленный их кредитором.

Полностью амортизируемые платежи по сравнению с платежами только по процентам

Процентный платеж противоположен полностью амортизирующему платежу. Если наш заемщик покрывает только проценты по каждому платежу, он не входит в график погашения кредита к концу его срока. Если кредит позволяет заемщику производить первоначальные платежи, которые меньше, чем полностью амортизирующий платеж, то полностью амортизирующие платежи на более позднем сроке действия кредита будут значительно выше. Это типично для многих ипотечных кредитов с регулируемой процентной ставкой (ARM).

Если наш заемщик покрывает только проценты по каждому платежу, он не входит в график погашения кредита к концу его срока. Если кредит позволяет заемщику производить первоначальные платежи, которые меньше, чем полностью амортизирующий платеж, то полностью амортизирующие платежи на более позднем сроке действия кредита будут значительно выше. Это типично для многих ипотечных кредитов с регулируемой процентной ставкой (ARM).

Для иллюстрации представьте, что кто-то берет ипотечный кредит на 250 000 долларов на 30 лет и с процентной ставкой 4,5%. Однако вместо того, чтобы быть фиксированной, процентная ставка является регулируемой, и кредитор гарантирует только ставку 4,5% в течение первых пяти лет кредита. После этого момента он настраивается автоматически.

Если бы заемщик осуществлял полностью амортизирующие платежи, он заплатил бы 1 266,71 доллара, как показано в первом примере, и эта сумма увеличилась бы или уменьшилась при корректировке процентной ставки по кредиту. Однако, если кредит структурирован таким образом, что заемщик платит проценты только в течение первых пяти лет, его ежемесячные платежи составляют всего 9 долларов. 37.50 за это время. Но они не полностью амортизируются. В результате после истечения начальной процентной ставки его платежи могут увеличиться до 1949,04 доллара. Осуществляя не полностью амортизирующие платежи в начале срока кредита, заемщик, по сути, обязуется производить более крупные полностью амортизирующие платежи позже в течение срока кредита.

37.50 за это время. Но они не полностью амортизируются. В результате после истечения начальной процентной ставки его платежи могут увеличиться до 1949,04 доллара. Осуществляя не полностью амортизирующие платежи в начале срока кредита, заемщик, по сути, обязуется производить более крупные полностью амортизирующие платежи позже в течение срока кредита.

Важно

Если у вас есть ипотечный кредит с регулируемой процентной ставкой (ARM), его рефинансирование до изменения ставки может помочь избежать значительного скачка ежемесячных платежей.

Пример платежа по полностью амортизированному кредиту

Чтобы проиллюстрировать полностью амортизирующий платеж, представьте, что человек берет ипотечный кредит на 250 000 долларов США на 30 лет с фиксированной процентной ставкой и процентной ставкой 4,5%, и его ежемесячные платежи составляют 1 266,71 доллара США. В начале срока действия ссуды большинство этих платежей посвящено процентам и лишь небольшая часть — основной сумме ссуды; Ближе к концу срока кредита большая часть каждого платежа покрывает основную сумму, и лишь небольшая часть приходится на проценты. Поскольку эти платежи полностью амортизируются, если заемщик делает их каждый месяц, они погасят кредит к концу его срока.

Поскольку эти платежи полностью амортизируются, если заемщик делает их каждый месяц, они погасят кредит к концу его срока.

Вот как будет выглядеть график погашения кредита с первого по пятый годы кредита.

| График амортизации 30-летнего кредита в размере 250 000 долларов США под 4,5% | |||||

|---|---|---|---|---|---|

| Дата платежа | Оплата | Директор | Проценты | Всего процентов | Весы |

| Ноябрь 2021 | 1 266,71 $ | $329.21 | 937,50 $ | 937,50 $ | 249 670,79 $ |

| Декабрь 2021 | 1 266,71 $ | 330,45 $ | 936,27 $ | 1 873,77 $ | 249 340,34 $ |

| Январь 2022 | 1 266,71 $ | 331,69 $ | 935,03 $ | 2 808,79 $ | 249 008,65 $ |

фев. 2022 2022 | 1 266,71 $ | 332,93 $ | 933,78 $ | 3 742,57 $ | 248 675,72 долл. США |

| март 2022 | 1 266,71 $ | 334,18 $ | 932,53 $ | 4 675,11 $ | 248 341,54 долл. США |

| Апрель 2022 | 1 266,71 $ | 335,43 $ | 931,28 $ | 5 606,39 $ | 248 006,11 $ |

| Май 2022 | 1 266,71 $ | 336,69 $ | 930,02 $ | 6 536,41 $ | $247 669,42 |

| июнь 2022 | 1 266,71 $ | 337,95 $ | 928,76 $ | 7 465,17 $ | 247 331,47 долл. США |

| июль 2022 | 1 266,71 $ | 339,22 $ | 927,49 $ | 8 392,67 $ | 246 992,25 $ |

| Август 2022 | 1 266,71 $ | 340,49 $ | 926,22 $ | $9 318,89 | 246 651,75 долл. США США |

| Сентябрь 2022 | 1 266,71 $ | 341,77 $ | 924,94 $ | $10 243,83 | 246 309,98 $ |

| Октябрь 2022 | 1 266,71 $ | 343,05 $ | 923,66 $ | $11 167,49 | 245 966,93 $ |

| ноябрь 2022 | 1 266,71 $ | 344,34 $ | 922,38 $ | $12 089,87 | 245 622,60 $ |

| Декабрь 2022 | 1 266,71 $ | 345,63 $ | $921.08 | 13 010,95 $ | $245 276,97 |

| Январь 2023 | 1 266,71 $ | 346,92 $ | 919,79 $ | 13 930,74 $ | 244 930,04 $ |

| фев 2023 | 1 266,71 $ | 348,23 $ | 918,49 $ | 14 849,23 $ | 244 581,82 долл. США |

| Март 2023 | 1 266,71 $ | 349,53 $ | 917,18 $ | $15 766,41 | 244 232,29 $ |

| Апрель 2023 | 1 266,71 $ | 350,84 $ | 915,87 $ | $16 682,28 | 243 881,44 $ |

| Май 2023 | 1 266,71 $ | 352,16 $ | 914,56 $ | $17 596,84 | 243 529,29 $ |

| июнь 2023 | 1 266,71 $ | 353,48 $ | 913,23 $ | 18 510,07 $ | 243 175,81 долл. США США |

| июль 2023 | 1 266,71 $ | 354,80 $ | 911,91 $ | $19 421,98 | 242 821,00 $ |

| Август 2023 | 1 266,71 $ | 356,13 $ | 910,58 $ | 20 332,56 $ | 242 464,87 долл. США |

| Сентябрь 2023 | 1 266,71 $ | 357,47 $ | 909,24 $ | 21 241,80 $ | 242 107,40 $ |

| Октябрь 2023 | 1 266,71 $ | 358,81 $ | 907,90 $ | $22 149,71 | 241 748,59 $ |

| Ноябрь 2023 | 1 266,71 $ | 360,16 $ | 906,56 $ | 23 056,26 $ | 241 388,43 долл. США |

| Декабрь 2023 | 1 266,71 $ | 361,51 $ | 905,21 $ | 23 961,47 долл. США | 241 026,93 долл. США |

| Январь 2024 | 1 266,71 $ | 362,86 $ | $903. 85 85 | 24 865,32 $ | 240 664,06 $ |

| Февраль 2024 | 1 266,71 $ | 364,22 $ | 902,49 $ | 25 767,81 $ | 240 299,84 $ |

| Март 2024 | 1 266,71 $ | 365,59 $ | 901,12 $ | 26 668,94 $ | 239 934,25 $ |

| Апрель 2024 | 1 266,71 $ | 366,96 $ | 899,75 $ | 27 568,69 $ | 239 567,29 $ |

| Май 2024 | 1 266,71 $ | 368,34 $ | 898,38 $ | 28 467,07 $ | 239 198,96 $ |

| июнь 2024 | 1 266,71 $ | 369,72 $ | 897,00 $ | 29 364,06 $ | 238 829,24 $ |

| июль 2024 | 1 266,71 $ | 371,10 $ | 895,61 $ | $30 259,67 | 238 458,13 $ |

| авг. 2024 | 1 266,71 $ | 372,50 $ | 894,22 $ | 31 153,89 $ | 238 085,64 $ |

| Сентябрь 2024 | 1 266,71 $ | 373,89 $ | 892,82 $ | $32 046,71 | 237 711,75 $ |

| Октябрь 2024 | 1 266,71 $ | 375,29 $ | 891,42 $ | 32 938,13 $ | 237 336,45 долл. США США |

| ноябрь 2024 | 1 266,71 $ | 376,70 $ | 890,01 $ | 33 828,14 $ | 236 959,75 $ |

| Декабрь 2024 | 1 266,71 $ | 378,11 $ | 888,60 $ | 34 716,74 $ | 236 581,64 долл. США |

| Январь 2025 | 1 266,71 $ | 379,53 $ | 887,18 $ | 35 603,92 $ | 236 202,11 $ |

| Февраль 2025 | 1 266,71 $ | 380,96 $ | 885,76 $ | $36 489,68 | 235 821,15 $ |

| март 2025 | 1 266,71 $ | 382,38 $ | 884,33 $ | 37 374,01 $ | 235 438,77 $ |

| Апрель 2025 | 1 266,71 $ | 383,82 $ | 882,90 $ | $38 256,91 | 235 054,95 $ |

| Май 2025 | 1 266,71 $ | 385,26 $ | 881,46 $ | 39 138,36 $ | 234 669,69 $ |

| июнь 2025 | 1 266,71 $ | 386,70 $ | 880,01 $ | 40 018,37 долл. США США | 234 282,99 $ |

| июль 2025 | 1 266,71 $ | 388,15 $ | 878,56 $ | 40 896,93 $ | 233 894,84 $ |

| Август 2025 | 1 266,71 $ | 389,61 $ | 877,11 $ | 41 774,04 $ | 233 505,23 долл. США |

| сент. 2025 | 1 266,71 $ | 391,07 $ | 875,64 $ | 42 649,68 $ | 233 114,16 $ |

| Октябрь 2025 | 1 266,71 $ | 392,54 $ | 874,18 $ | 43 523,86 $ | 232 721,63 долл. США |

| Ноябрь 2025 | 1 266,71 $ | 394,01 $ | 872,71 $ | 44 396,57 долл. США | 232 327,62 $ |

| Декабрь 2025 | 1 266,71 $ | 395,48 $ | 871,23 $ | 45 267,80 $ | 231 932,13 $ |

| Январь 2026 | 1 266,71 $ | 396,97 $ | 869,75 $ | 46 137,54 $ | 231 535,17 долл. США США |

| Февраль 2026 | 1 266,71 $ | 398,46 $ | 868,26 $ | 47 005,80 $ | 231 136,71 $ |

| март 2026 | 1 266,71 $ | 399,95 $ | 866,76 $ | 47 872,56 $ | 230 736,76 $ |

| Апрель 2026 | 1 266,71 $ | 401,45 $ | 865,26 $ | 48 737,82 $ | 230 335,31 долл. США |

| Май 2026 | 1 266,71 $ | 402,96 $ | 863,76 $ | 49 601,58 долл. США | 229 932,35 $ |

| июнь 2026 | 1 266,71 $ | 404,47 $ | 862,25 $ | $50 463,83 | 229 527,89 $ |

| июль 2026 | 1 266,71 $ | 405,98 $ | 860,73 $ | $51 324,56 | 229 121,90 $ |

| Август 2026 | 1 266,71 $ | 407,51 $ | 859,21 $ | $52 183,77 | 228 714,40 $ |

| Сентябрь 2026 | 1 266,71 $ | 409,03 $ | 857,68 $ | $53 041,44 | 228 305,36 $ |

окт. 2026 2026 | 1 266,71 $ | 410,57 $ | 856,15 $ | $53 897,59 | 227 894,79 $ |

| ноябрь 2026 | 1 266,71 $ | 412,11 $ | 854,61 $ | $54 752,19 | 227 482,69 $ |

Теперь, вот как выглядит график погашения кредита за последние пять лет.

| График амортизации 30-летнего кредита в размере 250 000 долларов США под 4,5% | |||||

|---|---|---|---|---|---|

| Дата платежа | Оплата | Директор | Проценты | Всего процентов | Весы |

| Октябрь 2046 | 1 266,71 $ | 1008,14 $ | 258,58 $ | $197 959,70 | $67 945,72 |

| Ноябрь 2046 | 1 266,71 $ | 1 011,92 $ | 254,80 $ | $198 214,49 | 66 933,80 $ |

| Декабрь 2046 | 1 266,71 $ | 1015,71 $ | 251,00 $ | $198 465,50 | 65 918,09 $ |

| Январь 2047 | 1 266,71 $ | 1019,52 $ | 247,19 $ | $198 712,69 | 64 898,57 $ |

| Февраль 2047 | 1 266,71 $ | 1023,34 $ | 243,37 $ | 198 956,06 $ | 63 875,22 $ |

| март 2047 | 1 266,71 $ | 1027,18 $ | 239,53 $ | $199 195,59 | 62 848,04 $ |

| Апрель 2047 | 1 266,71 $ | 1 031,03 $ | 235,68 $ | $199 431,27 | 61 817,01 $ |

| Май 2047 | 1 266,71 $ | 1034,90 $ | 231,81 $ | $199 663,08 | 60 782,11 $ |

| июнь 2047 | 1 266,71 $ | 1038,78 $ | 227,93 $ | 199 891,02 $ | $59 743,33 |

| июль 2047 | 1 266,71 $ | 1042,68 $ | 224,04 $ | 200 115,05 $ | 58 700,65 $ |

| Август 2047 | 1 266,71 $ | 1046,59 $ | 220,13 $ | 200 335,18 долл. США США | $57 654,07 |

| Сентябрь 2047 | 1 266,71 $ | 1050,51 $ | 216,20 $ | 200 551,38 $ | $56 603,56 |

| Октябрь 2047 | 1 266,71 $ | 1054,45 $ | 212,26 $ | 200 763,65 долл. США | $55 549,11 |

| ноябрь 2047 | 1 266,71 $ | 1058,40 $ | 208,31 $ | 200 971,96 $ | $54 490,70 |

| Декабрь 2047 | 1 266,71 $ | 1062,37 $ | 204,34 $ | 201 176,30 $ | $53 428,33 |

| Январь 2048 | 1 266,71 $ | 1066,36 $ | 200,36 $ | $201 376,65 | $52 361,97 |

| Февраль 2048 | 1 266,71 $ | 1070,36 $ | 196,36 $ | 201 573,01 $ | $51 291,62 |

| Март 2048 | 1 266,71 $ | 1074,37 $ | 192,34 $ | 201 765,35 $ | $50 217,25 |

| апрель 2048 | 1 266,71 $ | 1078,40 $ | 188,31 $ | 201 953,67 долл. США США | 49 138,85 $ |

| Май 2048 | 1 266,71 $ | 1082,44 $ | 184,27 $ | 202 137,94 $ | 48 056,41 $ |

| июнь 2048 | 1 266,71 $ | 1086,50 $ | 180,21 $ | 202 318,15 $ | 46 969,90 $ |

| июль 2048 | 1 266,71 $ | 1090,58 $ | 176,14 $ | 202 494,29 $ | 45 879,33 долл. США |

| Август 2048 | 1 266,71 $ | 1094,67 $ | 172,05 $ | 202 666,34 $ | 44 784,66 $ |

| Сентябрь 2048 | 1 266,71 $ | 1098,77 $ | 167,94 $ | 202 834,28 $ | $43 685,89 |

| Октябрь 2048 | 1 266,71 $ | 1 102,89 $ | 163,82 $ | 202 998,10 $ | 42 583,00 $ |

| Ноябрь 2048 | 1 266,71 $ | 1 107,03 $ | 159,69 $ | $203 157,79 | 41 475,97 $ |

| Декабрь 2048 | 1 266,71 $ | 1 111,18 $ | 155,53 $ | 203 313,32 долл. США США | $40 364,79 |

| Январь 2049 | 1 266,71 $ | 1115,35 $ | 151,37 $ | 203 464,69 $ | $39 249,45 |

| Февраль 2049 | 1 266,71 $ | 1 119,53 $ | 147,19 $ | $203 611,88 | $38 129,92 |

| Март 2049 | 1 266,71 $ | 1 123,73 $ | 142,99 $ | 203 754,86 $ | 37 006,20 $ |

| Апрель 2049 | 1 266,71 $ | 1 127,94 $ | 138,77 $ | 203 893,64 $ | 35 878,25 $ |

| Май 2049 | 1 266,71 $ | 1132,17 $ | 134,54 $ | 204 028,18 $ | 34 746,09 $ |

| июнь 2049 | 1 266,71 $ | 1136,42 $ | 130,30 $ | 204 158,48 $ | $33 609,67 |

| июль 2049 | 1 266,71 $ | 1140,68 $ | 126,04 $ | 204 284,51 долл. США США | 32 468,99 $ |

| Август 2049 | 1 266,71 $ | 1144,95 $ | 121,76 $ | 204 406,27 долл. США | 31 324,04 $ |

| Сентябрь 2049 | 1 266,71 $ | 1149,25 $ | 117,47 $ | 204 523,74 $ | $30 174,79 |

| Октябрь 2049 | 1 266,71 $ | 1153,56 $ | 113,16 $ | $204 636,89 | 29 021,23 $ |

| Ноябрь 2049 | 1 266,71 $ | 1 157,88 $ | 108,83 $ | 204 745,72 $ | 27 863,35 $ |

| Декабрь 2049 | 1 266,71 $ | 1162,23 $ | 104,49 $ | 204 850,21 $ | 26 701,12 $ |

| Январь 2050 | 1 266,71 $ | 1166,58 $ | 100,13 $ | 204 950,34 $ | 25 534,54 $ |

| Февраль 2050 | 1 266,71 $ | 1170,96 $ | 95,75 $ | 205 046,09 $ | 24 363,58 долл. США США |

| Март 2050 | 1 266,71 $ | 1175,35 долл. США | 91,36 $ | 205 137,46 $ | 23 188,23 долл. США |

| Апрель 2050 | 1 266,71 $ | 1179,76 $ | 86,96 $ | 205 224,41 долл. США | 22 008,47 $ |

| Май 2050 | 1 266,71 $ | 1184,18 $ | 82,53 $ | 205 306,94 $ | 20 824,29 долл. США |

| июнь 2050 | 1 266,71 $ | 1188,62 $ | 78,09 $ | 205 385,04 $ | $19 635,67 |

| июль 2050 | 1 266,71 $ | 1 193,08 $ | 73,63 $ | $205 458,67 | $18 442,59 |

| Август 2050 | 1 266,71 $ | 1197,55 $ | 69,16 $ | 205 527,83 долл. США | 17 245,04 $ |

| сен 2050 | 1 266,71 $ | 1 202,04 $ | 64,67 $ | 205 592,50 $ | $16 042,99 |

| Октябрь 2050 | 1 266,71 $ | 1 206,55 $ | 60,16 $ | 205 652,66 $ | 14 836,44 $ |

| Ноябрь 2050 | 1 266,71 $ | 1 211,08 $ | 55,64 $ | 205 708,30 $ | $13 625,36 |

| Декабрь 2050 | 1 266,71 $ | 1 215,62 $ | 51,10 $ | 205 759,39 $ | $12 409,74 |

| Январь 2051 | 1 266,71 $ | 1220,18 $ | 46,54 $ | 205 805,93 $ | $11 189,57 |

| Февраль 2051 | 1 266,71 $ | 1 224,75 $ | 41,96 $ | 205 847,89 $ | 9 964,82 $ |

| Март 2051 | 1 266,71 $ | 1 229,35 $ | 37,37 $ | 205 885,26 $ | 8 735,47 $ |

| Апрель 2051 | 1 266,71 $ | 1 233,96 $ | 32,76 $ | 205 918,01 $ | 7 501,52 $ |

| Май 2051 | 1 266,71 $ | 1 238,58 $ | 28,13 $ | 205 946,15 $ | 6 262,93 $ |

| июнь 2051 | 1 266,71 $ | 1 243,23 $ | 23,49 $ | 205 969,63 $ | 5 019,71 $ |

| июль 2051 | 1 266,71 $ | 1 247,89 $ | 18,82 $ | 205 988,45 $ | 3771,82 $ |

| Август 2051 | 1 266,71 $ | 1 252,57 $ | 14,14 $ | 206 002,60 $ | 2 519,25 $ |

| Сентябрь 2051 | 1 266,71 $ | 1 257,27 $ | 9,45 $ | 206 012,05 $ | 1 261,98 $ |

| окт 2051 | 1 266,71 $ | 1 261,98 $ | 4,73 $ | 206 016,78 долл. США США | $0,00 |

Как видите, по мере приближения конца срока ипотеки большая часть ежемесячных платежей заемщика идет на погашение основной суммы кредита.

Примечание

В вашем графике погашения ипотечного кредита также может быть указано, что идет на страхование домовладельцев или налоги на недвижимость, если они включены в платежи по кредиту.

Плюсы и минусы полностью амортизированных кредитов

Основным преимуществом полностью амортизированных кредитов является возможность увидеть, как ежемесячно распределяется ваш платеж по ипотечному или аналогичному кредиту. Это может упростить планирование вашего бюджета, потому что вы всегда будете знать, каковы будут ваши платежи по ипотеке, если вы выберете вариант кредита с фиксированной ставкой.

Главный недостаток полностью амортизированных кредитов заключается в том, что они требуют, чтобы вы заплатили львиную долю процентных платежей вперед. Возвращаясь к примеру с полностью амортизированным кредитом, предложенному ранее, вы можете видеть, что большая часть того, что заемщик платит в течение первых пяти лет кредита, идет на проценты.

Если бы они продали дом через пять лет, то они могли бы сделать лишь очень небольшую брешь в остатке по кредиту. Если дом значительно не увеличился в цене, у них может быть очень мало собственного капитала, чтобы продемонстрировать свои усилия, что делает продажу дома менее прибыльной. Однако кредитор является победителем, потому что он смог получить эти процентные платежи за предыдущие пять лет.

Совет

Если у вас есть ипотечный кредит и вы думаете о рефинансировании, использование онлайн-калькулятора для определения точки безубыточности с полностью амортизируемым кредитом может помочь вам решить, является ли это правильным шагом.

Другие виды платежей по кредиту

В некоторых случаях заемщики могут выбрать полностью амортизирующие платежи или другие виды платежей по своим кредитам. В частности, если заемщик выбирает вариант оплаты ARM, он получает четыре различных варианта ежемесячных платежей: 30-летний полностью амортизирующий платеж, 15-летний полностью амортизирующий платеж, платеж только по процентам и минимальный платеж. Они должны платить хотя бы по минимуму. Однако, если они хотят остаться на пути к погашению кредита через 15 или 30 лет, они должны произвести соответствующий полностью амортизирующий платеж.

Они должны платить хотя бы по минимуму. Однако, если они хотят остаться на пути к погашению кредита через 15 или 30 лет, они должны произвести соответствующий полностью амортизирующий платеж.

Предупреждение

Внесение минимальных платежей может привести к увеличению остатка кредита, если вы не вносите вклад в выплату процентов.

Часто задаваемые вопросы

Что такое полностью амортизируемый кредит?

Полностью амортизируемый кредит имеет установленный период погашения, который позволяет заемщику погасить основную сумму долга и проценты к указанной дате. Полностью амортизируемые кредиты предполагают, что заемщик производит каждый запланированный платеж полностью и вовремя.

Что такое график амортизации?

График амортизации показывает, как платежи заемщика применяются к основной сумме долга и процентам по кредиту с течением времени. При полностью амортизированных кредитах основная часть процентных платежей производится в начале срока кредита, при этом большая часть платежа идет на погашение основного долга по мере приближения к концу кредита.

Можно ли досрочно погасить полностью амортизированный кредит?

Да, если ваш кредитор разрешает это. Досрочное погашение полностью амортизированного кредита может сэкономить деньги на процентах. Имейте в виду, однако, что ваш кредитор может применить штраф за досрочное погашение, чтобы возместить любые потерянные проценты, если вы решите погасить кредит досрочно.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Бюро финансовой защиты прав потребителей. «В чем разница между ипотекой с фиксированной и регулируемой процентной ставкой?»

Федеральная корпорация по страхованию депозитов.

«Выплаты по ипотеке только под проценты и ARM с вариантами оплаты».

«Выплаты по ипотеке только под проценты и ARM с вариантами оплаты».

«Выплаты по ипотеке только под проценты и ARM с вариантами оплаты».Определение залога

Что такое залог?

Залоговое удержание — это требование или юридическое право на активы, которые обычно используются в качестве залога для погашения долга. Кредитор или судебное решение может установить залог. Залоговое удержание служит для гарантии основного обязательства, такого как погашение кредита. Если основное обязательство не выполнено, кредитор может иметь возможность конфисковать актив, являющийся предметом залога. Существует множество видов залогов, которые используются для обеспечения безопасности активов.

Ключевые выводы

- Залоговое удержание — это требование или юридическое право на активы, которые обычно используются в качестве залога для погашения долга.

- Кредитор может иметь возможность наложить арест на актив, являющийся предметом залога.

- Банк, недвижимость и налог — это три типа залогов.

- Если контракт на имущество не оплачен, кредитор имеет законное право конфисковать и продать имущество.

- Различные виды залогов могут быть установлены, в том числе кредитором, судебным решением или налоговым органом.

Как работают залоговые права

Залоговое удержание предоставляет кредитору законное право арестовывать и продавать залоговое имущество или активы заемщика, который не выполняет обязательства по кредиту или договору. Собственник не может продать имущество, являющееся предметом залога, без согласия держателя залога. Плавающее удержание относится к удержанию инвентаря или другого нефиксированного имущества.

Залоговое удержание может быть добровольным или консенсуальным, например, залоговое удержание имущества для ссуды. Однако существуют недобровольные или установленные законом залоговые права, в соответствии с которыми кредитор обращается в суд за неуплату. В результате на активы, в том числе имущество и банковские счета, накладывается залог.

Некоторые залоги подаются в правительство, чтобы общественность знала, что у держателя залога есть интерес к активу или имуществу. Публичный отчет о залоге сообщает всем, кто заинтересован в покупке актива или залога, что залог должен быть снят до того, как актив может быть продан.

Публичный отчет о залоге сообщает всем, кто заинтересован в покупке актива или залога, что залог должен быть снят до того, как актив может быть продан.

Виды залогов

Есть много типов залогов и держателей залогов. Залоги могут быть наложены финансовыми учреждениями, правительствами и малым бизнесом. Ниже приведены некоторые из наиболее распространенных залогов.

Залог банка

Залоговое удержание часто предоставляется, когда физическое лицо берет кредит в банке для покупки актива. Например, если физическое лицо покупает автомобиль, продавцу будет выплачено заемные средства в банке. В свою очередь, банку будет предоставлен залог на транспортное средство. Если заемщик не погасит кредит, банк может исполнить залог, арестовать автомобиль и продать его для погашения кредита.

Если заемщик полностью погашает кредит, владелец залога (банк) снимает залог, и физическое лицо становится владельцем автомобиля без каких-либо залогов.

Судебное удержание

Залоговое удержание по решению суда — это залоговое удержание активов судами, которое обычно является результатом судебного процесса. Судебный залог может помочь ответчику вернуть деньги в случае неуплаты путем ликвидации активов обвиняемого.

Судебный залог может помочь ответчику вернуть деньги в случае неуплаты путем ликвидации активов обвиняемого.

Залог механика

Залог механика может быть прикреплен к недвижимому имуществу, если владелец не заплатит подрядчику за оказанные услуги. Если должник так и не заплатит, подрядчик может обратиться в суд и добиться судебного решения против неплатежеспособной стороны, в результате чего имущество или активы могут быть проданы с аукциона, чтобы заплатить держателю залога. Многие поставщики услуг имеют возможность наложить залог для обеспечения платежа, в том числе строительные компании и химчистки.

Залоговое право на недвижимость

Залоговое право на недвижимость — это законное право на арест и продажу недвижимого имущества, если договор не выполнен. Некоторые залоговые права на недвижимость устанавливаются автоматически, например, в случае ипотечного залога. Когда сторона занимает деньги в банке для покупки своего дома, банк налагает залог на дом до тех пор, пока ипотека не будет погашена.

Однако некоторые залоговые права на недвижимость возникают из-за неуплаты кредитору или финансовому учреждению и, как следствие, являются принудительными и несогласованными.

Налоговые обязательства

Есть также несколько установленных законом залогов, то есть залогов, созданных по закону, а не по контракту. Эти залоговые права очень распространены в сфере налогообложения, где законы часто позволяют налоговым органам налагать залоговые права на имущество налогоплательщиков-правонарушителей. Например, муниципалитеты могут использовать залог для возмещения неуплаченных налогов на недвижимость.

В Соединенных Штатах, если налогоплательщик становится правонарушителем и не демонстрирует никаких признаков уплаты причитающихся налогов, Служба внутренних доходов (IRS) может предъявить иск в отношении имущества налогоплательщика, включая дом налогоплательщика, автомобиль и банковские счета. Уведомление о залоге федерального налога уведомляет кредиторов о требовании правительства и может привести к продаже шерифа. Продажа шерифа — это публичный аукцион, на котором активы изымаются, продаются, а полученные средства используются для погашения долга перед кредитором, банком или IRS.

Продажа шерифа — это публичный аукцион, на котором активы изымаются, продаются, а полученные средства используются для погашения долга перед кредитором, банком или IRS.

Налоговый залог также влияет на способность налогоплательщика продавать существующие активы и получать кредит. Единственный способ снять арест с федерального налога — это полностью уплатить причитающийся налог или договориться с IRS. IRS имеет право арестовывать активы налогоплательщика, который игнорирует налоговое удержание. Как правило, IRS использует залоговое удержание за просроченные налоги в качестве крайней меры после исчерпания всех других вариантов, таких как сбор, планы погашения в рассрочку и урегулирование.

Что такое арест на мой дом?

Когда вы покупаете дом с использованием ипотечного кредита, кредитор имеет законное право наложить арест на вашу собственность, если вы не выплатите ипотечный кредит. Ваш дом в основном является залогом для ипотечного кредита, и когда вы занимаете деньги, чтобы купить его, ипотечный залог помещается на ваш дом до тех пор, пока вы не погасите свою ипотеку.