Аннуитетные и дифференцированные платежи по ипотеке

На сегодняшний день огромная доля покупок квартир приходится на оформление ипотеки. При этом, оформляя ипотечный кредит, важным является выбор варианта его погашения. Различают аннуитетный и дифференцированный вариант погашения ипотеки. Каждый из вариантов имеет как свои плюсы, так и минусы, выбирать придется самостоятельно. В статье разберемся что собой представляют аннуитетные и дифференцированные платежи по ипотеке, а также какой из этих вариантов лучше выбрать.

Содержание

- Порядок погашения ипотечного кредита

- Полная стоимость кредита

- Аннуитетные и дифференцированные платежи по ипотеке

- Аннуитетные платежи

- Дифференцированные платежи

- Какой платеж выбрать

- Выводы

Порядок погашения ипотечного кредита

В первую очередь как порядок так и условия погашения ипотечного займа будут зависеть от кредитной организации, в которой он оформлялся. При оформлении ипотеки подписывается договор, от условий которого и будет зависеть порядок погашения кредита. На сегодняшний день банков с предлагаемыми ими ипотечными программами огромное количество. Однако торопиться с выбором не стоит. Для начала нужно разобраться в существующих банковских терминах, чтобы избежать таких ситуаций, когда плательщик кредита даже не понимает, за что он выплачивает деньги (Читайте также статью ⇒ Ипотека на долевое строительство).

На сегодняшний день банков с предлагаемыми ими ипотечными программами огромное количество. Однако торопиться с выбором не стоит. Для начала нужно разобраться в существующих банковских терминах, чтобы избежать таких ситуаций, когда плательщик кредита даже не понимает, за что он выплачивает деньги (Читайте также статью ⇒ Ипотека на долевое строительство).

Полная стоимость кредита

Полная стоимость кредита представляет собой:

- Основной долг. Под ним понимают ту сумму денег, которая была выделена банком заемщику на покупку квартиры (дома) в соответствии с договором купли-продажи;

- Проценты за пользование деньгами. Начисляется процентная ставка разными способами, которые будут зависеть от общей суммы долга, длительности и иных характеристик;

- Дополнительные платежи. Сюда включают все виды комиссий, которые берут за перевод денежных средств.

Важно! Как правило погашение кредита происходит ежемесячными платежами, которые включают в себя и часть основного долга и проценты по кредиту.

Для расчета процентов используется формула:

Сп = (КС/100/Дг х СК) Х О, где

Сп – сумма процентов;

КС – кредитная ставка;

Дг – число дней в расчетном году;

СК – срок пользования кредитом, в днях;

О – остаток основного долга на дату расчета процентов.

Аннуитетные и дифференцированные платежи по ипотеке

Однако не только процентная ставка будет влиять на то, какова величина процентов в платеже. Влияние оказывает также и способ начисления.

Различают два способа начисления платежей:

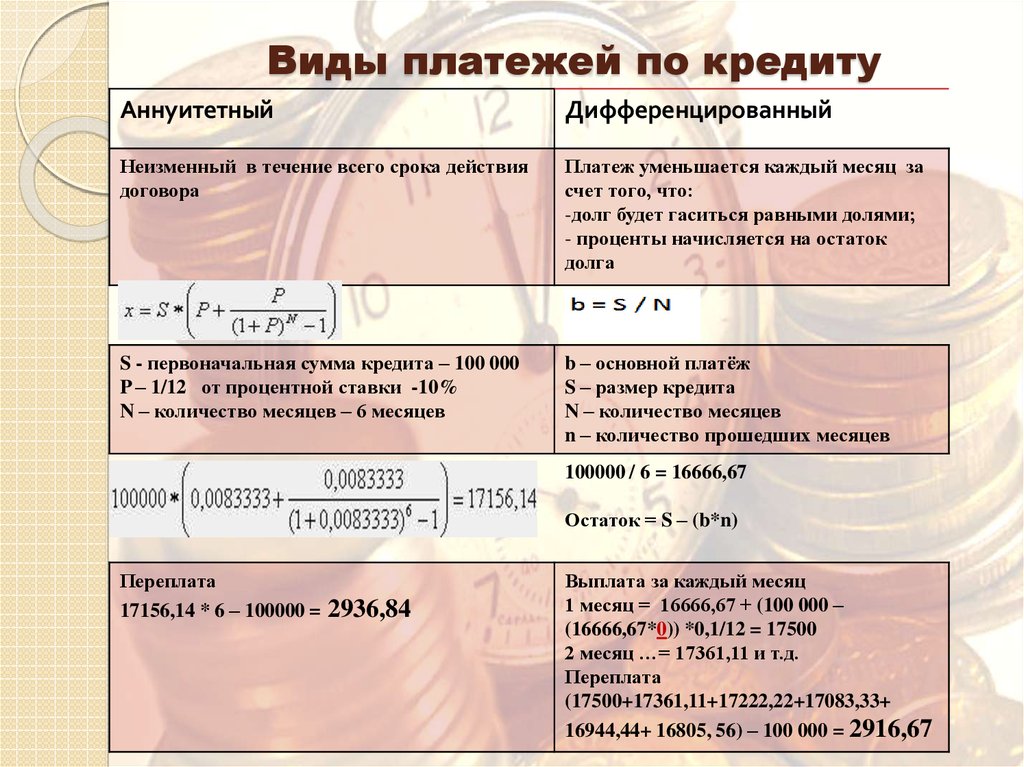

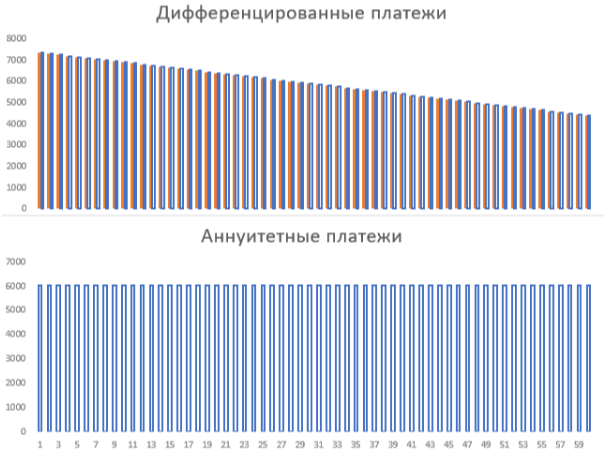

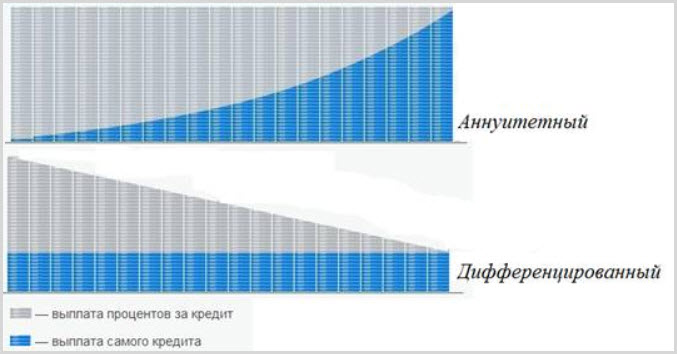

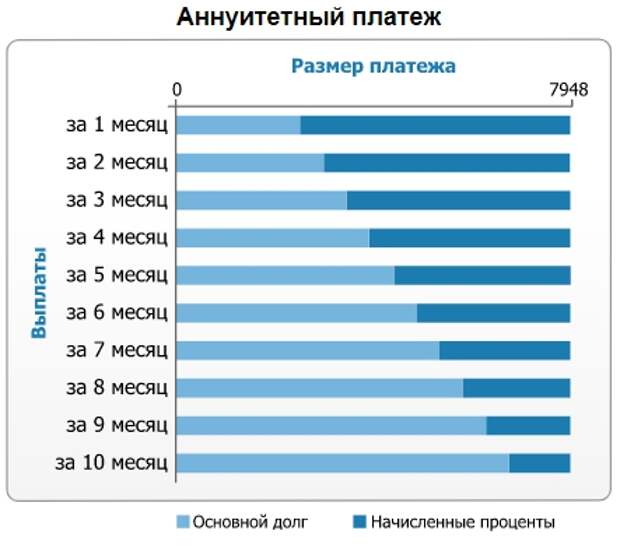

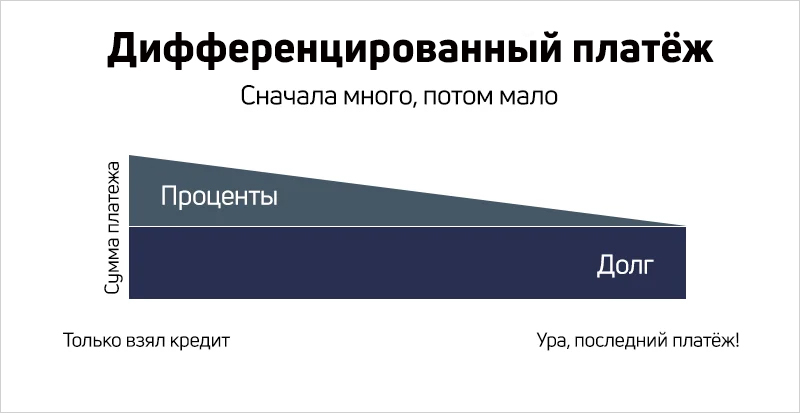

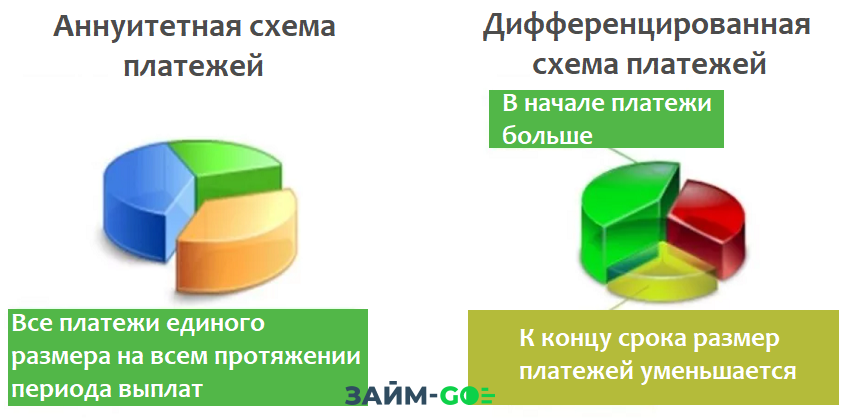

- Аннуитеный, при котором платежи в течение всего периода ипотечного кредитования будут равными. При этом основной долг в начале кредитования будет составлять только небольшую часть платежа, а к концу срока он будет увеличиваться;

- Дифференцированный, при котором каждый последующий платеж будет ниже предыдущего. С первого месяца кредитования начинается погашение основного долга, а проценты начисляются только на остаток;

Важно! Заемщик вправе погасить любой кредит ранее срока, предварительного предупреждения кредитора при этом не потребуется.

Аннуитетные платежи

Важно! Самыми распространенными в нашей стране являются аннуитетные платежи, именно такую систему погашения кредита граждане РФ чаще всего выбирают.

Основным ее плюсом является то, что сумма ежемесячного платежа каждый месяц одинакова, что является достаточно удобным для клиентов. Специальные расчеты не требуются, поэтому такая система наиболее понятна гражданам, которые бояться быть обманутыми или ошибиться. Платежи при такой системе рассчитываются следующим образом:

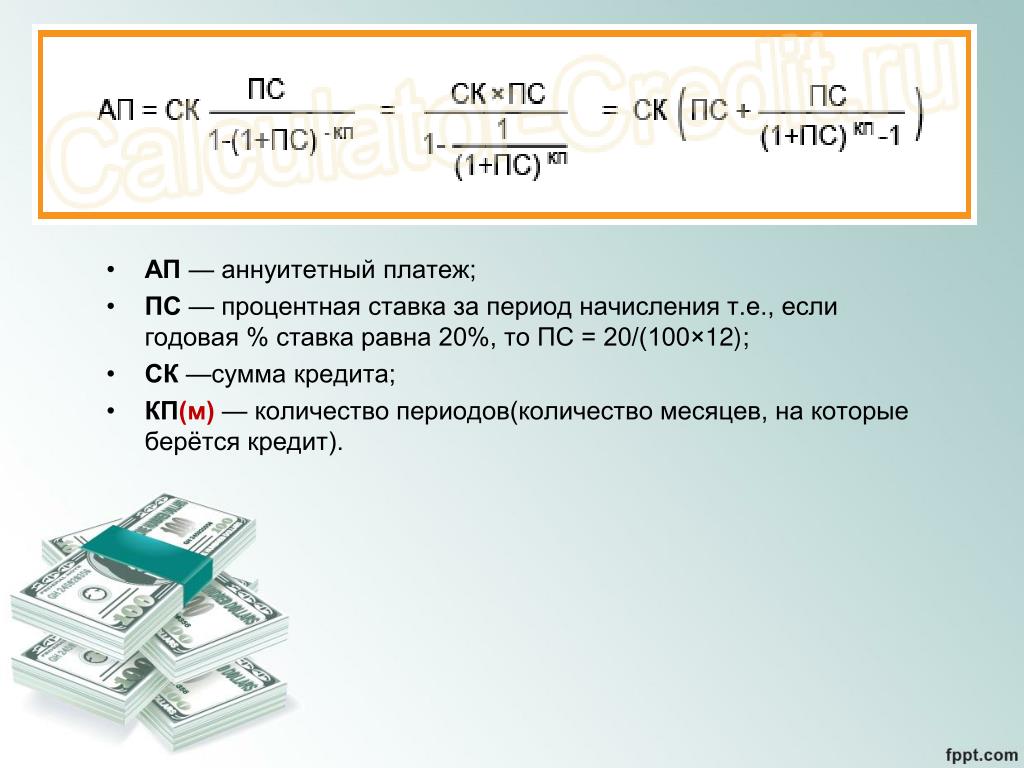

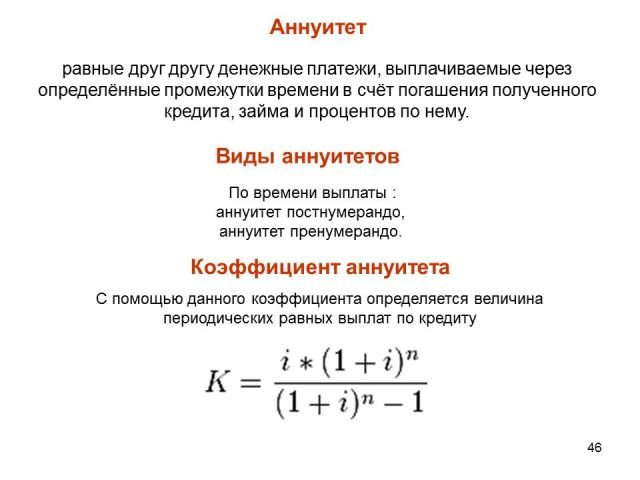

К = С х (1+С) х п / ((1+С)п-1)), где

К – коэффициент аннуитета;

С – 1/12 часть от кредитной ставки;

П – число месяцев, предусмотренных по договору для погашения кредита.

На основании такой формулы, можно понять, что хотя заем погашается равными частями, большую часть в начале периода будут составлять проценты и под конец только будет гаситься основной долг. Основное удобство для заемщика является то, что свой бюджет можно планировать, зная предстоящие расходы. Если граждане имеют невысокий уровень дохода, такая система погашения для них будет наиболее удобной. Зная точную сумму ежемесячного платежа можно взять ипотеку без особых опасений.

Если граждане имеют невысокий уровень дохода, такая система погашения для них будет наиболее удобной. Зная точную сумму ежемесячного платежа можно взять ипотеку без особых опасений.

Дифференцированные платежи

Как и аннуитетные, дифференцированные платежи состоят из части основного долга и процентов, начисляемых за пользование кредитом. Основное отличие будет заключаться в способе начисления процентов.

Важно! При дифференцированных платежах заемщик будет ежемесячно гасить одинаковую часть от основного долга. А выплаты по процентам будут меняться в зависимости от того, сколько составляет остаток основного долга.

При какой системе выплат максимальные платежи будут в начале периода кредитования, а в последствии платежи будут уменьшаться и в конце периода будут минимальными. На середине периода погашения суммы выплат по дифференцированным платежам приравниваются к аннуитетным.

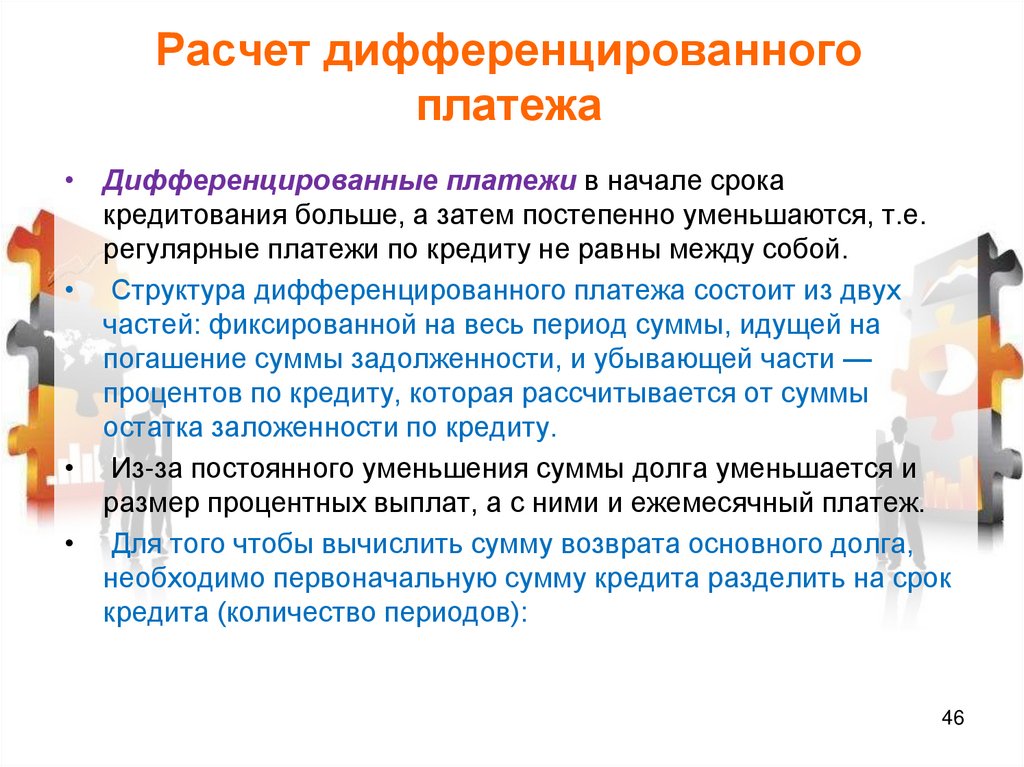

Для расчета выплаты определяется сумма ежемесячной части основного долга. Для этого общая сумма долга делится на количество месяцев в общем периоде кредитования. После этого по каждому месяцу рассчитывается процентная ставка по остатку основного долга, которая прибавляется к ежемесячному платежу по основному долгу.

Для этого общая сумма долга делится на количество месяцев в общем периоде кредитования. После этого по каждому месяцу рассчитывается процентная ставка по остатку основного долга, которая прибавляется к ежемесячному платежу по основному долгу.

Такой вариант ипотеки встречается достаточно редко, так как для банков он является менее выгодным. Дело в том, что заемщик с первого месяца уже погашает основной долг и доход от него постоянно уменьшается. В то же время для клиента такой заем более выгоден, но не каждый может платить большие суммы в самом начале кредитного периода.

Какой платеж выбрать

Для того, чтобы выбрать для себя наиболее приемлемый способ ипотечного кредитования, нужно остановиться на основных плюсах и минусах:

- По дифференцированному платежу переплата меньше, так как основной долг погашается быстрее;

- В первые месяцы кредитования дифференцированный платеж очень высокий, что является серьезной денежной нагрузкой для заемщика;

- С увеличением срока кредитования увеличивается разница в переплате между аннуитетным и дифференцированным платежом;

- Если заемщик располагает средствами для погашения своего кредита ранее срока, дифференцированный способ позволит сэкономить на выплате процентов, то есть будет являться более выгодным;

- В отличие от дифференцированного способа, аннуитетный не подходит для желающих досрочно погасить кредит, так как первое время заемщик выплачивает только проценты, уплата же основного долга приходится на последние месяцы;

- Риски для заемщика при аннуитеном способе ниже, чем при дифференцированном, так как при первом варианте оплаты платежи как правило небольшие в отличие от второго;

- Для заемщика банк предлагает наиболее выгодные условия именно по аннуитетному способу, так как для банка он является наиболее прибыльным.

Выводы

Каждый из заемщиков выбирает наиболее удобный для себя способ погашения ипотечного кредита. Если ежемесячный доход небольшой и досрочное погашение кредита является маловероятным, то наиболее выгодным будет являться аннуитетный вариант платежей. В том случае, если заемщик планирует погасить заем досрочно и располагает достаточными средствами для оплаты первых месяцев кредитного периода, то выбрать лучше дифференцированные платежи. При этом следует помнить, что предлагают дифференцированные платежи ограниченное число банков, так как для них этот вариант кредитования является менее выгодным.

Чем отличаются аннуитетный и дифференцированный платежи?

Прочее › Оплата › Какая система оплаты труда устанавливает учет не только отработанного времени но и качество работы

Соответственно, частичное досрочное погашение дифференцируемого кредита сокращает сумму основного долга (тело кредита), а значит, и начисляемые на него проценты. Это выгодно! При аннуитетной схеме заемщик сначала платит преимущественно за пользование кредитом, то есть гасит начисленные проценты.

- Что лучше аннуитетные или дифференцированные платежи?

- Что такое аннуитет простыми словами?

- Можно ли перейти с аннуитетного платежа на дифференцированный?

- Как выгоднее платить аннуитетные платежи?

- Какой вид платежа по кредиту лучше?

- Что лучше при частичном досрочном погашении кредита?

- Что выгоднее аннуитет или классика?

- Можно ли досрочно погасить аннуитетный кредит?

- Какой кредит гасить в первую очередь?

- Что лучше гасить проценты или основной долг?

- Что выгоднее при погашении ипотеки?

- Что выгоднее погасить сумму или срок?

- Что будет со ставками по кредитам в 2023?

- Как правильно гасить кредит досрочно?

- Как понять аннуитетный способ погашения кредита?

- Как выгоднее погашать кредит?

- Как работает дифференцированный платеж?

- Какой платеж выгоднее аннуитетный или равными долями?

- Для чего нужен аннуитет?

- Почему банки в основном используют аннуитетные платежи?

- Что такое пожизненный аннуитет?

- Как выгодно погасить ипотеку аннуитетный кредит?

- Что выгоднее при частично досрочном погашении ипотеки?

- Как начисляются проценты при Аннуитете?

- Как лучше гасить кредит досрочно?

Что лучше аннуитетные или дифференцированные платежи?

Недостатком аннуитетных платежей является тот факт, что в конечном счете общая переплата по банковским процентам оказывается существеннее. В случае с дифференцированными платежами переплата будет меньше, кроме того, ежемесячные выплаты будут медленно, но верно уменьшаться.

В случае с дифференцированными платежами переплата будет меньше, кроме того, ежемесячные выплаты будут медленно, но верно уменьшаться.

Что такое аннуитет простыми словами?

Аннуитетный платёж — это тип выплат, при котором вы каждый месяц перечисляете банку одну и ту же сумму. При этом первые выплаты идут на погашение процентов, тогда как тело (изначальная сумма долга) почти не уменьшается.

Можно ли перейти с аннуитетного платежа на дифференцированный?

1. Вид платежа — вы можете поменять вид платежа с аннуитетного на дифференцированный и наоборот. Дифференцированные платежи — ваш платеж уменьшается со временем выплаты кредита, размер переплаты существенно ниже, чем при аннуитетных платежах. Аннуитетные платежи — вы ежемесячно платите равные суммы.

Как выгоднее платить аннуитетные платежи?

При схеме аннуитетной досрочное погашение менее выгодно, чем при дифференцированной. Все из-за того, что клиент первое время погашает не основной долг, а проценты.

Какой вид платежа по кредиту лучше?

Аннуитетный кредит — наиболее предсказуемый и понятный вариант выплаты долга. Для заемщика каждый месяц платежи остаются одинаковыми, а долговая нагрузка не меняется.

Что лучше при частичном досрочном погашении кредита?

Что выгоднее: сокращать ежемесячный платеж или срок кредита

Первое при частичном досрочном погашении долга это выбор между: перерасчетом в пользу сокращения срока, перерасчетом в пользу сокращения суммы платежа.

Что выгоднее аннуитет или классика?

Классическая схема выигрывает за счет системы начисления процентов на тело кредита, который постоянно уменьшается. По этой схеме общие выплаты по процентам будут меньше, но заемщику необходимо учитывать, что в первые месяцы (или несколько лет) ему придется ежемесячно платить более существенные суммы, чем за аннуитетом.

Можно ли досрочно погасить аннуитетный кредит?

Расчёт аннуитетного платежа при досрочном погашении

Досрочное погашение возможно вне зависимости от суммы и специфики оформленного займа. Потребительские и автокредиты, а также ипотека по желанию клиента финансового учреждения подлежат досрочному погашению в установленном законом порядке.

Потребительские и автокредиты, а также ипотека по желанию клиента финансового учреждения подлежат досрочному погашению в установленном законом порядке.

Какой кредит гасить в первую очередь?

В первую очередь выгодно гасить кредит с высокой процентной ставкой. Если есть возможность снижать ежемесячный платеж, лучше снижать, а образовавшуюся разницу пускать на досрочное погашение. Если для досрочного погашения не нужно два часа стоять в очереди, лучше вносить платежи так часто, как получается.

Что лучше гасить проценты или основной долг?

Считается, что дополнительные платежи лучше всего вносить в первые несколько лет после получения кредита, когда в основном платятся проценты по ипотеке, а основной долг перед банком практически не меняется. По словам специалистов, особенно выгодным является погашение в первые три года после выдачи ипотеки.

Что выгоднее при погашении ипотеки?

Досрочное погашение ипотеки позволяет снизить итоговый размер переплаты по кредиту. Отметим, что самым выгодным временем для досрочного погашения является первая треть срока кредитования. Причина — применение банками схемы аннуитетных платежей, когда в первую очередь клиент погашает проценты, а не тело долга.

Отметим, что самым выгодным временем для досрочного погашения является первая треть срока кредитования. Причина — применение банками схемы аннуитетных платежей, когда в первую очередь клиент погашает проценты, а не тело долга.

Что выгоднее погасить сумму или срок?

Сумма задолженности снизится, поэтому банк предложит уменьшить срок кредита или ежемесячный платеж. Сравним переплату в трех случаях: погашение кредита по графику, уменьшение срока или суммы платежа. Получается, выгоднее всего уменьшать срок кредита — так вы переплачиваете меньше всего.

Что будет со ставками по кредитам в 2023?

ИНТЕРФАКС — ЦБ РФ в 2023 году может пойти на дальнейшее снижение ставки до 6,5%, что приведет и к снижению ставок по кредитам, считает глава комитета по финансовому рынку Госдумы Анатолий Аксаков.

Как правильно гасить кредит досрочно?

Гасить кредит с аннуитетными платежами (когда платеж рассчитывается равными частями в течение всего периода) раньше срока действительно выгодно в первой половине срока, поскольку именно в этот период банк начисляет максимальные проценты.

Как понять аннуитетный способ погашения кредита?

Аннуитетные платежи — самые понятные для заемщика: на протяжении всего срока кредитования клиент возвращает долг равными частями. Сначала сумма ежемесячного платежа идет главным образом в счет погашения процентов, а после «экватора» кредита деньги преимущественно капают в счет долга.

Как выгоднее погашать кредит?

Вносить сумму лучше в день платежа по кредиту. Если внести деньги позже (например, через семь дней), то из суммы вычтут проценты за эти дни. Банк может брать оплату только за фактическое время пользования займом. Если заранее закрыть задолженность, проценты за остальные дни платить не нужно.

Как работает дифференцированный платеж?

Дифференцированный платеж — что это

Это такой вариант погашения задолженности перед кредитной организацией, при которой заемщик ежемесячно перечисляет одну и ту же сумму в счет тела кредита. То есть размер долга уменьшается пропорционально прошедшему сроку.

Какой платеж выгоднее аннуитетный или равными долями?

Общая сумма переплаты по кредиту с погашением равными долями будет меньше, чем по кредиту с аннуитетом — это веский плюс.

Для чего нужен аннуитет?

Аннуитетом в широком смысле может называться: Один из видов срочного государственного займа, по которому ежегодно выплачиваются проценты и погашается часть суммы. Равные друг другу денежные платежи, выплачиваемые через определённые промежутки времени в счёт погашения полученного кредита, займа и процентов по нему.

Почему банки в основном используют аннуитетные платежи?

При расчете аннуитетными платежами общая сумма выплат по займу будет всегда выше, чем при расчете дифференцированными платежами, но зато аннуитетная схема выплат более доступна для заемщиков, так как выплаты распределены равномерно на весь срок кредита.

Что такое пожизненный аннуитет?

Что такое отложенный пенсионный аннуитет? ОТЛОЖЕННЫЙ ПЕНСИОННЫЙ АННУИТЕТ — аннуитет с пожизненными выплатами через определенный срок. Это продукт, позволит лицам, имеющим достаточную сумму накоплений в ЕНПФ, перевести накопления в компанию по страхованию жизни с 45 лет.

Это продукт, позволит лицам, имеющим достаточную сумму накоплений в ЕНПФ, перевести накопления в компанию по страхованию жизни с 45 лет.

Как выгодно погасить ипотеку аннуитетный кредит?

Выгодное погашение ипотеки

«Лишние» деньги идут в счет погашения основного долга. А чем меньше тело долга, тем меньше и начисляемый процент. Поэтому особенно выгодно досрочное погашение ипотеки в начале срока. Чем ближе последний платеж, тем меньше экономия.

Что выгоднее при частично досрочном погашении ипотеки?

Любое досрочное внесение любой суммы способно существенно сократить итоговую переплату по кредиту. 2. Маленькие суммы досрочного погашения выгоднее «пускать» на сокращение срока кредита. Даже незаметная внутри месяца «тысяча» поможет сэкономить хорошие деньги при пересчете на весь срок кредита.

Как начисляются проценты при Аннуитете?

Аннуитетный платёж:

- S%1 = S * i,

- i — процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев).

- S%n = (S — ∆S) * i,

- A = K * S.

- К — коэффициент аннуитета,

- S — сумма кредита.

- n — количество периодов (месяцев) погашения кредита.

- Имеем:

Какие платежи в Сбербанке по ипотеке аннуитетные или дифференцированные?

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, сейчас — только с аннуитетными. При аннуитете сумма ежемесячного платежа остается неизменной в течение всего срока кредита.

Как лучше гасить кредит досрочно?

Гасить кредит с аннуитетными платежами (когда платеж рассчитывается равными частями в течение всего периода) раньше срока действительно выгодно в первой половине срока, поскольку именно в этот период банк начисляет максимальные проценты.

Обратная ипотека против аннуитета

Обратная ипотека и аннуитеты — это два совершенно разных финансовых продукта, но оба они, как правило, используются для одной и той же цели: для получения стабильного и надежного дохода для выхода на пенсию.

Наиболее фундаментальным из них является тот факт, что обратная ипотека — это ссуда, а аннуитет — это страхование. Другой способ заключается в том, как финансируются оба продукта: при обратной ипотеке вы используете стоимость своего дома для обеспечения ссуды, в то время как аннуитет требует значительной суммы наличных денег авансом для покупки контракта. Существуют также различия, когда речь идет о безопасности, предлагаемой каждым продуктом, а также об их налоговых последствиях.

В этой статье мы рассмотрим каждый из этих факторов и поможем вам решить, какой вариант лучше для вас.

Ключевые выводы

- Как обратная ипотека, так и аннуитеты могут обеспечить стабильный и надежный доход после выхода на пенсию.

- Вы можете вносить деньги в аннуитет в виде единовременной суммы или серии регулярных платежей.

- Деньги от обратной ипотеки — это ссуда, которую ваш кредитор в конечном итоге потребует вернуть, и большинство людей ради этого продадут свой дом.

- Оба продукта сложны и бывают нескольких видов. Аннуитеты, в частности, могут быть настроены с широким спектром опций. Важно понимать, что такое продукт, прежде чем покупать его.

- Если вы можете позволить себе ренту, вам, вероятно, следует предпочесть ее обратной ипотеке. Аннуитет может обеспечить надежный доход без риска потерять дом.

Обратная ипотека и аннуитет: основные отличия

Обратная ипотека и некоторые виды аннуитета обычно используются для одной и той же цели: они оба обеспечивают пенсионеров надежным источником дохода. Однако эта общая черта может маскировать тот факт, что между этими двумя подходами существует большая разница.

Наиболее фундаментальным из них является то, что обратная ипотека является кредитом. Это часто упускается из виду или намеренно не упоминается недобросовестными поставщиками, которые называют платежи по кредиту доходом. Напротив, аннуитет — это форма страхования: письменный договор, в котором вы соглашаетесь инвестировать определенную сумму в компанию, а затем принимаете поток выплат.

Еще одно различие между этими продуктами заключается в том, как они обычно финансируются. При аннуитете вы инвестируете деньги в фирму либо на этапе накопления, либо единовременно. Это деньги, которые в противном случае вы могли бы инвестировать или потратить в другом месте. При обратной ипотеке вы используете деньги, которые вложили в свой дом. Это означает, что вам не нужно искать авансовые деньги, чтобы купить обратную ипотеку, но это также означает, что ваш дом находится в опасности, если вы не выплатите кредит.

Это третье важное различие между обратной ипотекой и аннуитетами. Когда наступит срок погашения вашей обратной ипотеки, то есть когда вы умрете или уедете, вам придется вернуть ссуду. Обычно это делается путем продажи вашего дома. Это делает обратную ипотеку плохим вариантом для людей, которые хотят передать свой дом своим наследникам.

В зависимости от того, какой именно продукт вы выберете — будь то ипотека с конверсией собственного капитала (HECM) или довольно стандартный фиксированный, индексированный или переменный аннуитет — некоторые рекомендации могут не относиться к вашей конкретной ситуации. Возможно, будет разумно обратиться за профессиональным советом, прежде чем покупать какой-либо финансовый продукт, если вы чувствуете, что не понимаете его.

Возможно, будет разумно обратиться за профессиональным советом, прежде чем покупать какой-либо финансовый продукт, если вы чувствуете, что не понимаете его.

Аннуитетные и обратные ипотечные риски

Большинство людей берут обратную ипотеку или аннуитет, чтобы снизить финансовый риск. Оба продукта могут быть использованы для обеспечения гарантированного дохода после выхода на пенсию. Оба продукта защищают вас от колебаний фондового рынка и цен на жилье. И в этом ограниченном отношении оба продукта свободны от риска.

Существует много видов аннуитета, но фиксированный аннуитет обещает, что вы будете получать заявленную процентную ставку на свои деньги, что приводит к одной и той же выплате из года в год. Этот вид вложений является безрисковым. Страховая компания берет на себя все риски и гарантирует выплату заявленной процентной ставки. Фиксированные аннуитеты никак не связаны с фондовым рынком.

Точно так же, когда вы берете обратную ипотеку, стоимость вашей собственности будет оценена, и вы сможете занять определенный процент от этой стоимости. В наиболее распространенных типах обратной ипотеки это значение не изменится в течение срока действия кредита. Возможно даже — если вы решите выплачивать кредит равными частями и если вы живете долго — вы можете получить больше в платежах по кредиту, чем стоит ваш дом. Но даже в этом случае вы не будете должны кредитору обратной ипотеки ничего лишнего.

В наиболее распространенных типах обратной ипотеки это значение не изменится в течение срока действия кредита. Возможно даже — если вы решите выплачивать кредит равными частями и если вы живете долго — вы можете получить больше в платежах по кредиту, чем стоит ваш дом. Но даже в этом случае вы не будете должны кредитору обратной ипотеки ничего лишнего.

Однако это еще не все. Имейте в виду, что с обратной ипотекой вы рискуете потерять свой дом. Правила проживания для обратной ипотеки гласят, что если вы находитесь вдали от дома более года, даже для того, чтобы пойти в больницу, кредитор может лишить кредита. Это означает, что вам, возможно, придется продать свой дом, чтобы погасить кредит.

Доход по аннуитетам и обратной ипотеке

Если вы хотите использовать любой из этих продуктов, чтобы обеспечить себе поток дохода на пенсии, вам также следует сравнить доход, который каждый из них будет генерировать для вас.

К сожалению, это та область, в которой трудно дать общие рекомендации. Существует так много разных видов аннуитета, каждый из которых выплачивается по-своему, что не существует типичной нормы прибыли на деньги, которые вы вкладываете в один из них. Вы должны присмотреться и обратить особое внимание на сборы, связанные с любым аннуитетом, который вы рассматриваете — высокие сборы значительно уменьшат ваше пособие.

Существует так много разных видов аннуитета, каждый из которых выплачивается по-своему, что не существует типичной нормы прибыли на деньги, которые вы вкладываете в один из них. Вы должны присмотреться и обратить особое внимание на сборы, связанные с любым аннуитетом, который вы рассматриваете — высокие сборы значительно уменьшат ваше пособие.

Когда дело доходит до обратной ипотеки, вы должны помнить, что вы вряд ли получите прибыль. Деньги, которые вам будут платить — в виде единовременной выплаты или ежемесячной стипендии — это в первую очередь ваши деньги. Если вы не проживете намного дольше, чем ожидает от вас банк, они вряд ли выплатят больше, чем получат, когда придет срок погашения кредита.

Будьте осторожны при поиске обратной ипотеки. Помимо возможности мошенничества в отношении пожилых людей, обратная ипотека сопряжена с некоторыми законными рисками. Несмотря на недавние реформы, все еще бывают ситуации, когда вдова или вдовец могут потерять дом после смерти супруга.

Обратные ипотечные и аннуитетные платежи

При расчете дохода, который вы получите от обратной ипотеки или аннуитета, вам также следует опасаться сборов. Опять же, они слишком сильно различаются в зависимости от кредиторов и продуктов, чтобы можно было сказать, что какой-либо тип продукта имеет более высокую комиссию. Но имейте в виду, что подавляющее большинство кредиторов взимают комиссию за любой продукт, и она может быть высокой.

Для аннуитетов эти сборы бывают разных форм. Многие аннуитеты имеют период возврата, в течение которого инвестор не может снять средства без уплаты штрафа. Плата за сдачу — это плата, которую вы платите, если вы снимаете свои средства досрочно. В некоторых случаях компании также ежегодно выплачиваются сборы, и компания может взимать авансовые платежи.

Затраты, которые вы заплатите, чтобы взять обратную ипотеку, могут быть очень высокими по сравнению с другими формами заимствования под залог собственного дома. Заемщики должны оплатить комиссию за выдачу кредита, авансовый взнос по страхованию ипотечного кредита, текущие страховые взносы по ипотечному кредиту, комиссию за обслуживание кредита и проценты. Федеральное правительство ограничивает сумму, которую кредиторы могут взимать за эти предметы, но, в частности, плата за создание может быть высокой — она ограничена 6000 долларов США.

Федеральное правительство ограничивает сумму, которую кредиторы могут взимать за эти предметы, но, в частности, плата за создание может быть высокой — она ограничена 6000 долларов США.

Эти сборы могут быть не сразу очевидны для пожилых людей, рассматривающих обратную ипотеку, потому что они часто оплачиваются из денег, которые вы занимаете. Это означает, что вы не обязательно получите деньги, а затем должны будете заплатить их кредитору, который может скрыть тот факт, что вы их платите. На практике этот процесс означает, что сборы и проценты вычитаются из вашего собственного капитала.

Обратные ипотечные и аннуитетные налоги

Наконец, существуют также некоторые различия между этими продуктами с точки зрения их налоговых обязательств.

Уменьшенный налоговый счет, по сути, является одним из основных преимуществ аннуитета по сравнению со стандартным сберегательным счетом. Аннуитеты предлагают несколько налоговых льгот. Как правило, на этапе накопления аннуитетного договора ваши доходы растут на основе отложенного налога. Вы платите налоги только тогда, когда начинаете снимать средства с аннуитета. Снятие средств облагается налогом по той же налоговой ставке, что и ваш обычный доход. Если вы финансируете аннуитет через индивидуальный пенсионный счет (IRA) или другой пенсионный план с налоговыми льготами, вы также можете иметь право на налоговый вычет за ваш взнос. Это называется квалифицированной рентой.

Вы платите налоги только тогда, когда начинаете снимать средства с аннуитета. Снятие средств облагается налогом по той же налоговой ставке, что и ваш обычный доход. Если вы финансируете аннуитет через индивидуальный пенсионный счет (IRA) или другой пенсионный план с налоговыми льготами, вы также можете иметь право на налоговый вычет за ваш взнос. Это называется квалифицированной рентой.

Существует ограничение на ежегодные взносы в IRA: 6000 долларов США на 2022 год и 6500 долларов США на 2023 год, а также догоняющий взнос в размере 1000 долларов США для лиц в возрасте 50 лет и старше.

Когда дело доходит до обратной ипотеки, деньги, которые вы получаете, вообще не облагаются налогом. Но это потому, что это уже ваши деньги. Идея «необлагаемого налогом дохода» часто упоминается в рекламе обратной ипотеки как преимущество этих кредитов. Но вы должны помнить, что вы уже заплатили налог с этих денег, когда вы их заработали, и что это не доход. Вместо этого эти платежи представляют собой аванс на деньги, которые ваш кредитор получит обратно, когда наступит срок погашения кредита.

Что лучше: обратная ипотека или аннуитет?

Это действительно зависит от ваших личных обстоятельств. Однако, если у вас есть деньги, чтобы купить аннуитет, это может обеспечить регулярный доход на пенсии, не подвергая риску ваш дом. Если у вас нет другого источника пенсионных накоплений, то обратная ипотека может быть хорошим последним средством.

Могу ли я использовать обратную ипотеку для покупки аннуитета?

Можно, но это редко имеет смысл. На самом деле вам следует с осторожностью относиться к любому продавцу, который предлагает вам взять обратную ипотеку для оплаты другого продукта — ремонта дома, аннуитета или чего-то еще. Каждый финансовый продукт предполагает комиссию, и чем больше вы конвертируете свои пенсионные сбережения, тем больше они будут уменьшаться за счет этих сборов.

Безопасны ли аннуитеты и обратные ипотечные кредиты?

Оба очень безопасны с точки зрения инвестиционного риска, потому что ваш кредитор берет на себя этот риск. Тем не менее, вы должны знать, что если вы возьмете обратную ипотеку, вы можете потерять свой дом, если вам придется уехать, чтобы жить в медицинском учреждении более года.

Тем не менее, вы должны знать, что если вы возьмете обратную ипотеку, вы можете потерять свой дом, если вам придется уехать, чтобы жить в медицинском учреждении более года.

Практический результат

Как обратная ипотека, так и аннуитеты — это стратегии, которые можно использовать для обеспечения стабильного и надежного дохода во время выхода на пенсию. Однако эти два метода имеют ряд принципиальных отличий.

Вы вносите деньги авансом — либо в виде единовременной суммы, либо в виде серии регулярных платежей — в виде аннуитета. Напротив, обратная ипотека — это кредит, основанный на собственном капитале, накопленном в вашем доме, который ваш кредитор в конечном итоге потребует вернуть. Большинство людей ради этого продадут свой дом.

Оба продукта сложны и бывают разных форм. Аннуитеты, в частности, могут быть настроены с широким спектром опций. Важно понимать, что такое продукт, прежде чем покупать его. Однако, если у вас есть деньги, чтобы позволить себе аннуитет, вам, как правило, следует предпочесть его обратной ипотеке — аннуитет обеспечит надежный доход без риска потерять дом.

Усиление конкуренции и увеличение ценовой дифференциации на рынке жилищных ипотечных кредитов в Нидерландах

29 октября 2020 г. Общий

Читай вслух

С 2015 года процентные ставки по процентным ипотечным кредитам выше, чем по аннуитетным ипотечным кредитам. Эта дифференциация цен на ипотечные кредиты, предоставляемые банками, возникла, когда на рынок вышли небанковские организации, и банки стали меньше зарабатывать на своих ипотечных кредитах. Примечательно, что до начала 2015 года самозанятые заемщики платили более высокую процентную ставку по сравнению с теми, у кого был постоянный трудовой договор. С тех пор эта разница исчезла.

Маржа равна согласованной процентной ставке между банком и заемщиком за вычетом ставки 8-летнего свопа и расчетной стоимости финансирования банков. Ставки по ипотечным кредитам основаны на базе данных уровня кредита. Он содержит данные на конец 2018 года. Последние данные о марже взяты с сайтов трех крупнейших банков.

Ставки по ипотечным кредитам основаны на базе данных уровня кредита. Он содержит данные на конец 2018 года. Последние данные о марже взяты с сайтов трех крупнейших банков.

Увеличилась дифференциация цен по видам ипотеки

С середины 2015 года процентная ставка по ипотечным кредитам, предоставляемым банками, зависит от вида ипотечного кредита (см. рис. 1). До начала 2015 года практически не было разницы между процентными ставками по процентным и аннуитетным ипотечным кредитам. С тех пор он быстро рос и к концу 2016 года составил 40 базисных пунктов. Недавно он снова упал до 14-20 базисных пунктов.

Более высокая процентная ставка по процентным ипотечным кредитам может быть частично объяснена более длительным сроком погашения этого типа кредита: поскольку ипотечные кредиты на основе аннуитета погашаются ежемесячными платежами, их (средний) срок погашения на практике короче. Однако это не может объяснить, почему дифференциация происходит только с 2015 года. Но изменение условий конкуренции может. Доля небанковских поставщиков на рынке ипотечных кредитов начала увеличиваться в 2015 году, что усилило конкуренцию и снизило маржу по ипотечным кредитам. Небанковские поставщики в основном вышли на рынок аннуитетных ипотечных кредитов, что привело к дополнительному давлению на маржу для этого типа ипотечных кредитов. Кроме того, конкуренция в сегменте процентных кредитов менее острая, поскольку этот рынок в основном обслуживает существующих заемщиков, для которых переход к новому кредитору сложнее, чем продление кредита у существующего поставщика кредита. Тот факт, что маржа по процентным ипотечным кредитам снова снижается после 2018 года, может быть связан с уменьшением стигматизации этого типа кредита, с одной стороны, и повышением привлекательности этого типа кредита в результате низких процентных ставок, с другой.

Доля небанковских поставщиков на рынке ипотечных кредитов начала увеличиваться в 2015 году, что усилило конкуренцию и снизило маржу по ипотечным кредитам. Небанковские поставщики в основном вышли на рынок аннуитетных ипотечных кредитов, что привело к дополнительному давлению на маржу для этого типа ипотечных кредитов. Кроме того, конкуренция в сегменте процентных кредитов менее острая, поскольку этот рынок в основном обслуживает существующих заемщиков, для которых переход к новому кредитору сложнее, чем продление кредита у существующего поставщика кредита. Тот факт, что маржа по процентным ипотечным кредитам снова снижается после 2018 года, может быть связан с уменьшением стигматизации этого типа кредита, с одной стороны, и повышением привлекательности этого типа кредита в результате низких процентных ставок, с другой.

Высокая маржа по кредитам с высоким LTV

С 2013 года банки принимают во внимание отношение кредита к стоимости (LTV) при определении цен на ипотечные кредиты (см. рис. 2). LTV – это отношение размера кредита к стоимости дома, на который предоставляется кредит. Чем выше LTV, тем выше процентная ставка. В результате маржа для банков по кредитам с высоким LTV выше, чем по кредитам с низким LTV.

рис. 2). LTV – это отношение размера кредита к стоимости дома, на который предоставляется кредит. Чем выше LTV, тем выше процентная ставка. В результате маржа для банков по кредитам с высоким LTV выше, чем по кредитам с низким LTV.

Максимальная маржа для ипотечных кредитов с высоким LTV по сравнению с ипотечными кредитами с низким LTV составляла 75 базисных пунктов на начало 2016 года. Кредиты LTV могут составлять лишь очень небольшую часть этой разницы. Оставшуюся разницу можно объяснить тем, что в сегменте с высоким LTV немного меньше конкуренции из-за нежелания некоторых новых участников предоставлять ипотечные кредиты в этом сегменте.

Наценки, взимаемые с самозанятых заемщиков, исчезли

До 2015 года самозанятые заемщики платили более высокие процентные ставки, чем заемщики с постоянным трудовым договором (см. рис. 3). С тех пор эта разница исчезла. Поставщики ипотечных кредитов теперь больше уверены в способности заработка самозанятых, в то время как предполагаемая надежность постоянного контракта снизилась.