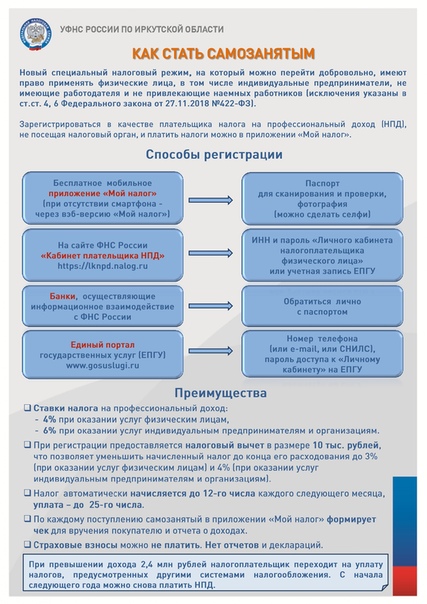

Какую систему налогообложения выбрать для ИП в Москве?

- Подборка

- 5 инструкций

На общем налоговом режиме индивидуальные предприниматели должны уплачивать налог на доходы физических лиц, налог на имущество и ряд других налогов. Но для упрощения взаимодействия с налоговой службой, ИП могут выбрать другие системы налогообложения: упрощенную систему налогообложения, патент или единый сельскохозяйственный налог.

- Как оформить налоговый патент

Что такое патентная система налогообложения и для каких видов деятельности ее можно применять. Кто и как может перейти на ПНС. Сколько стоит патент для ИП

- Как уплатить НДФЛ

Что такое НДФЛ и кто обязан его платить. Когда нужно самостоятельно подавать декларацию.

- Как рассчитывается налог на имущество

Как рассчитывается налог на имущество в Москве. Где узнать актуальные налоговые ставки. Кто имеет право на льготы по имущественному налогу. Как сообщить в налоговую о своем имуществе

- Как перейти на единый сельскохозяйственный налог

Кто может использовать ЕСХН. От каких налогов освобождаются предприниматели, перешедшие на ЕСХН. Как заполнить налоговую декларацию по ЕСХН

- Как перейти на упрощенную систему налогообложения

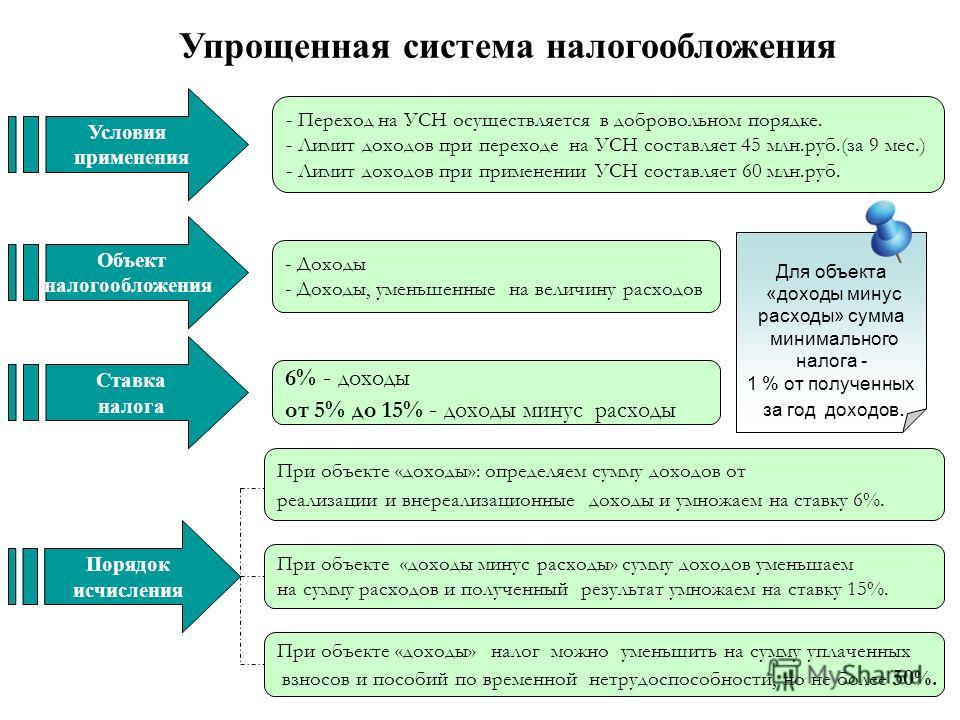

Что такое упрощенная система налогообложения для индивидуальных предпринимателей. От каких налогов освобождаются индивидуальные предприниматели на УСН. Как и когда ИП может перейти на УСН, какой срок подачи налоговой отчетности

Налог на имущество ИП \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Налог на имущество ИП (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

(ред. от 29.12.2020)

(с изм. и доп., вступ. в силу с 22.01.2021)3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.

Отчетность ИП на УСН без работников — Контур.Экстерн

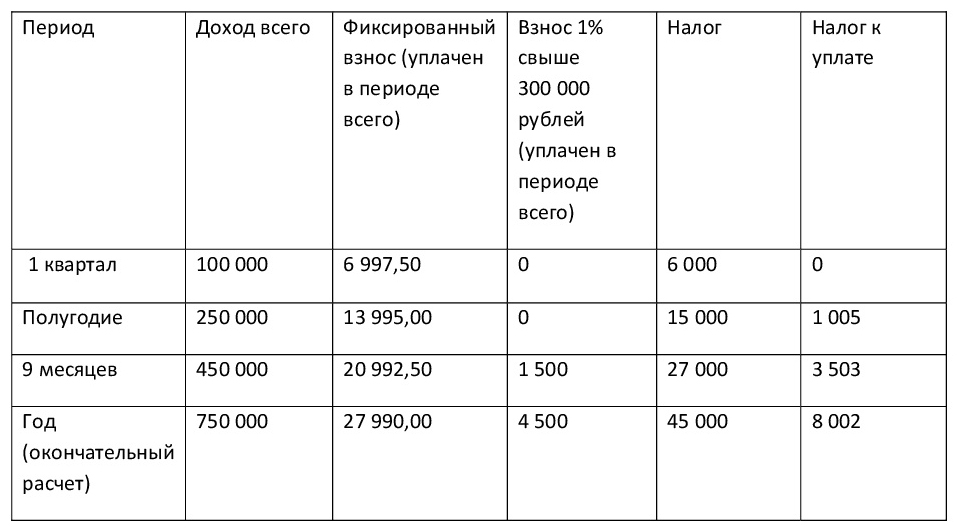

Авансовый платеж по налогу платится по итогам первого квартала, полугодия и девяти месяцев, а сам налог — по итогам года (ст. 346.21 НК РФ).

При этом собственник бизнеса сам принимает решение, какой объект налогообложения выбрать. Первый вариант — платить 6% от доходов и уменьшать налог на страховые взносы. Второй вариант — уплачивать 15% с разницы между доходами и расходами.

Если ИП находится на упрощенной системе налогообложения 6 % и не имеет в штате работников, он может существенно понизить сумму налога на страховые взносы в размере 100%. Воспользоваться этим правом можно лишь в том случае, когда страховые взносы фактически перечислены в ПФР.

Если объект налогообложения — доходы, уменьшенные на расходы, страховые взносы в полном объеме уменьшают налогооблагаемую базу.

Отчетность и платежи ИП на УСН

Во-первых, если в течение года книгу учета доходов и расходов вели в электронном виде, то по окончании года необходимо подготовить ее бумажный вариант: распечатать, прошить и пронумеровать.

Во-вторых, за 2021 год индивидуальные предприниматели на упрощенной системе налогообложения без работников должны уплатить фиксированные взносы за себя, которые вычисляются исходя из величины МРОТ. Крайний срок уплаты взносов за 2020 год — 31 декабря 2020.

Примите во внимание, что удобнее и выгоднее платить фиксированные платежи поквартально, чтобы сразу уменьшать авансовые платежи по налогу.

Налоги и взносы ИП на УСН

До 30.04.2021 необходимо оплатить сумму налога по УСН по итогам 2020 года.

Авансовые платежи за 1 квартал 2021 года потребуется оплатить до 26 апреля 2020 года, за полугодие — до 26 июля 2021 года, за 9 месяцев 2020 года — до 25 октября 2020 года.

Взносы за себя за 2021 год — до 31 декабря 2021 года.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

ИП придётся платить налог с денег на личном счёте и за переводы на карту: ФНС РФ

Предприниматель на упрощённой системе налогообложения (УСН) обязан уплачивать налог с доходов, которые он получает в оплату оказанных услуг или реализованных товаров. При этом в налоговой практике понятие счёта распространяется на любые банковские счета – вне зависимости от того, на какой счёт поступают средства: расчётный счёт ИП или личный.

При этом в налоговой практике понятие счёта распространяется на любые банковские счета – вне зависимости от того, на какой счёт поступают средства: расчётный счёт ИП или личный.

Как рассказали в Налоговой, понятие счёта, используемое в практике налоговых правоотношений, распространяется на расчётные (текущие) и иные счета в банках, открытые на основании договора банковского счёта.

«налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, при определении налоговой базы по налогу учитывает доходы, полученные в рамках предпринимательской деятельности от реализации услуг, поступившие как на текущий, так и на расчётный счёт физического лица, зарегистрированного в качестве индивидуального предпринимателя», — сообщает ФНС России.

Одновременно сообщается, что порядок налогообложения доходов, полученных физическим лицом, зарегистрированным в качестве индивидуального предпринимателя, зависит не от того, на какой счёт поступят денежные средства за оказанные (реализованные) услуги, а от того, какую систему налогообложения применяет указанное лицо.

«Оплату принимаем только на карту»

В Налоговом кодексе (ст.249 п.2) говорится, что «выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары (работы, услуги)». Таким образом, законодатель чётко даёт понять, что поступления на личную карту или счёт ИП должны быть маркированы как выручка от реализации. По всей видимости, если понимать буквально, в назначении платежа должно быть указано, что деньги переводятся за определённые товары (работы, услуги).

Ещё: Отмена ИП в России: будут ли отменять статус «Индивидуальный предприниматель» и когда.

Уполномоченный Путина рассказал об идее ликвидировать все ИП в России | 03.02.21

Самая популярная в России форма ведения бизнеса — индивидуальный предприниматель (ИП) — имеет некоторую нелогичность в вопросах налогообложения, заявил в интервью ТАСС уполномоченный при президенте РФ по защите прав предпринимателей Борис Титов.

Институт экономики роста им. Столыпина, где Титов занимает пост председателя наблюдательного совета, предложил в принципе ликвидировать ИП как форму собственности, оставив только юридических лиц и ИП.

«Вы очень сложный поднимаете вопрос», — заявил Титов, отвечая просьбу прокомментировать инициативу о ликвидации ИП, которую, по словам корреспондента ТАСС, бизнес-омбудсмен предлагал на одном из мероприятий.

Сделать это одномоментно невозможно, признает Титов: в стране 3,3 миллиона ИП, а кроме экономических и социальных интересов, «есть еще люди».

Но текущая система налогообложения, по мнению бизнес-омбсудсмена, в некотором смысле лишена логики.

Предприниматель платит налог как ИП (сейчас 6-7% на упрощенной системе налогообложения), но не выплачивает НДФЛ (13% или 15%), если переводит деньги на свой счет для личных нужд, в отличие от владельца юрлица, который платит налог на дивиденды.

«Действительно, во всем мире существуют или самозанятые, которые не имеют права нанимать людей на работу, или юридические лица — компании. В компаниях — разделение финансовой ответственности: есть деньги компании, а есть личные деньги. Это разные два кошелька. У индивидуального предпринимателя все вместе, и он не платит никаких налогов, когда выводит эти деньги на потребление. Конечно, в этом есть некая нелогичность», — пояснил Титов.

В компаниях — разделение финансовой ответственности: есть деньги компании, а есть личные деньги. Это разные два кошелька. У индивидуального предпринимателя все вместе, и он не платит никаких налогов, когда выводит эти деньги на потребление. Конечно, в этом есть некая нелогичность», — пояснил Титов.

Борис Титов рассказывает об идее ликвидировать ИП. По мнению бизнес-омбудсмена, их налогообложение «нелогично». pic.twitter.com/4H8LS2E9ag

— Finanz.ru (@finanzru) February 3, 2021

По словам Титова, в Столыпинском институте «не готовы до конца отстаивать» точку зрения об отмене ИП.

«Когда люди привыкли к такой системе, уже многие и многие годы индивидуальные предприниматели нанимают людей, то так просто рубить это топором невозможно. И надо находить какие-то меры, очень постепенного, не сложного и не наносящего ущерб людям пути», — сказал Титов.

Тем не менее, «когда-то надо будет менять очень многие вещи», заключил он.

У идеи отменить ИП как класс есть сторонники в правительстве, рассказал The Bell источник в финансово-экономическом блоке кабмина.

Они рассуждают так: надо или развивать режим самозанятых, или вводить какую-то специальную градацию для малого бизнеса, под которую будут подпадать, например, ИП с сотрудниками, пояснил он, добавив, что пока никаких совещаний на этот счет не проводится.

В пресс-службе правительства заявили, что в настоящее время этот вопрос не обсуждается».

ЕНВД для ИП в 2020 году: какие изменения

В 2020 году отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте. Они теряют это право, если продают маркированную обувь, лекарства, меховую одежду и аксессуары. Рассказываем, когда начинают действовать ограничения для этих товаров, на какую систему налогообложения перейти и сколько остальным магазинам еще можно работать на ЕНВД.

ЕНВД и патент для ИП и ООО. Какие изменения?

Единый налог на вмененный доход (ЕНВД) могут применять индивидуальные предприниматели и организации, которые занимаются розничной торговлей в магазинах и павильонах с залом не больше 150 кв. м и без него. Они платят фиксированный налог четыре раза в год. Размер налога не зависит от доходов.

м и без него. Они платят фиксированный налог четыре раза в год. Размер налога не зависит от доходов.

Патент доступен предпринимателям, которые торгуют в помещениях не больше 50 кв. м и в павильонах. ИП платит фиксированную стоимость за год и освобождается от других налогов. пп 6, 7 п. 2 ст. 346.26 НК

С 2020 года к розничной торговле больше не относят продажу обуви, некоторых лекарств, одежды и аксессуаров из натурального меха. Все эти товары теперь маркируют кодами Data Matrix. Это значит, что торговать ими на ЕНВД и патенте больше нельзя. п. 58 ст. 2 325-ФЗ

Налоговая автоматически переводит налогоплательщиков, которые продают эти товары, на общую систему налогообложения (ОСНО) и штрафует. Им придется заплатить больше налогов в конце квартала, чем на ЕНВД и патенте, и штраф — 20% от неуплаченной суммы.

Положение закона вступило в силу с 1 января 2020-го. Когда предприниматель теряет право на работу с этими режимами, зависит от товаров, которыми он торгует. ст. 122 НК РФ

ст. 122 НК РФ

Маркировка обуви и ЕНВД

Маркировка всей обуви стартовала с 1 июля 2019 года. Это не значит, что новые коды Data Matrix нужно клеить прямо с этой даты. Процесс разделен на этапы: в прошлом году обувные магазины регистрировались в системе «Честный знак», с октября 2019 до 1 марта 2020 — должны промаркировать остатки на витринах и на складе. Позднее оборот обуви без маркировки запрещен. письмо Минфина № 03-11-09/92662

Министерство финансов России пояснило, что продавцы обуви вправе работать на ЕНВД и патенте до 1 марта 2020-го. Они должны будут сменить налоговый режим до того, как продадут первую маркированную пару.

Маркировка лекарств и ЕНВД

Аптекам теперь тоже нельзя работать на ЕНВД и патенте. Они продают лекарства, подлежащие маркировке.

С октября 2019 года маркируют только часть лекарств — те, что входят в перечень высокозатратных нозологий. Это препараты для больных гемофилией, муковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, рассеянным склерозом, для пациентов после трансплантации органов и тканей. О маркировке лекарств на «Честном знаке»

О маркировке лекарств на «Честном знаке»

С июля 2020-го маркировка станет обязательной для продавцов всех лекарств.

Аптеки утрачивают право на ЕНВД и патент с начала 2020 года.

Маркировка меховой одежды и ЕНВД

Права на ЕНВД лишаются предприниматели, которые продают одежду и аксессуары из натурального меха. Минфин пояснил, что речь идет об одежде из норки, нутрии, песца, лисицы, кролика, зайца, енота, овчины и другого меха. письмо Минфина № 03-11-11/85747

Под ограничения не попадает другая одежда, которую будут маркировать с 2021 года: верхняя одежда без меха, кожаные изделия и блузки. Продавцы этих товаров могут работать на ЕНВД и патенте.

Шубы и аксессуары из меха маркируют с 2016 года, их нельзя продавать на ЕНВД и патенте с 1 января 2020-го.

Маркировка без рисков с Дримкас Ключом

С Ключом пользователь кассы не тратит время, чтобы отслеживать новые требования к маркировке, — мы берем это на себя.

ПОДРОБНЕЕ

На какую систему перейти

Индивидуальный предприниматель может перейти с ЕНВД на общую систему или упрощенку. Нужно только понять, что для него выгоднее.

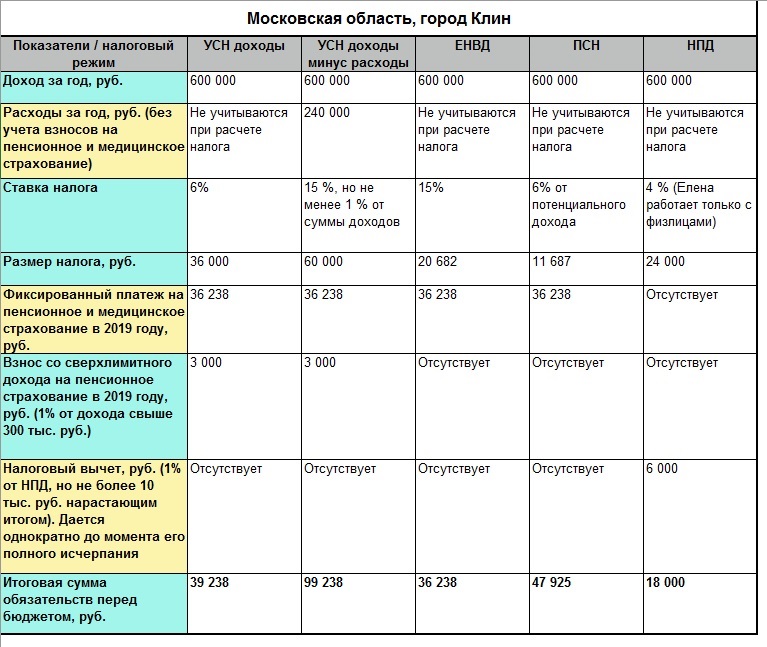

Упрощенка с объектом «доходы». ИП платит налог с доходов, расходы при этом не учитываются. Это выгодно при высокомаржинальном бизнесе, то есть когда затраты минимальны или их нет. Подходит для сферы услуг.

Упрощенка с объектом «доходы минус расходы». Предприниматель платит налог с разницы между доходами и расходами. Ставка налога обычно выше — от 5% до 15%. Это выгодно при низкомаржинальном бизнесе: когда затраты на закупку товаров, работ и услуг высокие. Подходит для розничной торговли.

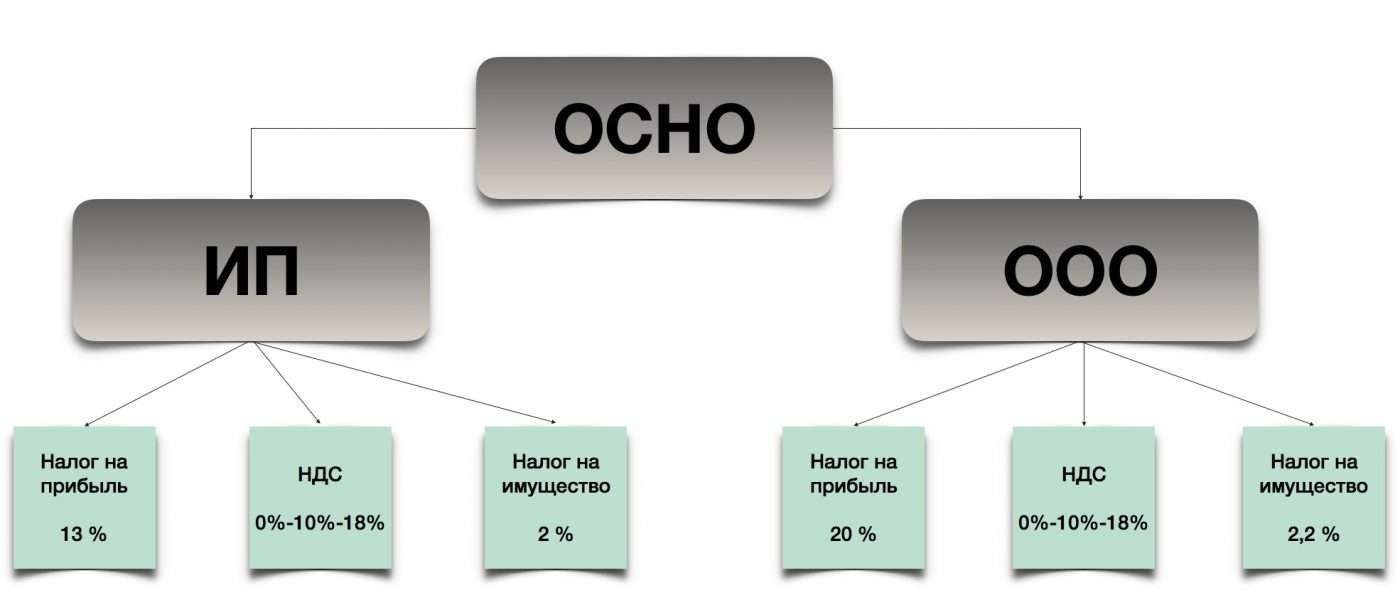

Общая система. ИП платит НДС до 20%, с доходов — НДФЛ 13%. У этой системы самая большая налоговая нагрузка. Обычно ее применяют бизнесмены, которые не могут перейти на упрощенку из-за ограничений, например, на количество сотрудников. Либо они работают с контрагентами, которые требуют выставлять НДС.

Как перейти на другой режим

Для перехода на упрощенку до 31 декабря 2019 года надо было подать в налоговую заявление о переходе на упрощенную или общую систему налогообложения. п. 2 ст. 346.14 Налогового кодекса

Если предприниматель этого не сделал, можно подать заявление позднее. Для этого предприниматель уведомляет налоговую о переходе на упрощенку в течение 30 дней после отмены ЕНВД для его категории товаров.

При переходе на другую налоговую систему нужно настроить кассу:

- Убедиться, что на онлайн-кассе установлена актуальная прошивка. В связи с введением маркировки или при переходе на общую систему может потребоваться обновление.

- Перерегистрировать кассу без подачи заявления в налоговую и указать новую систему налогообложения.

- При переходе на ОСН заменить фискальный накопитель (ФН), если он рассчитан на 36 месяцев. Такой ФН не предназначен для продажи товаров на общей системе, только для услуг.

- Убедиться, что в чеке печатается правильная система налогообложения и ставка НДС.

При переходе на упрощенку с объектом «доходы минус расходы» нужно учитывать, что не получится списать расходы на товары, которые предприниматель купил при работе на ЕНВД или патенте. письмо Минфина № 03-11-11/1128

Когда отменят ЕНВД для всех ИП

Правительство России дважды собиралось отменить ЕНВД в 2014 и 2018 году. Чиновники считают, что этот налог занижен и часто используется для серых схем. Но отказ от ЕНВД дважды откладывали. п. 8 ст. 5 № 97-ФЗ

В итоге ЕНВД решили отменить с 1 января 2021 года. По закону с этой даты больше не действуют положения Налогового кодекса, касающиеся этого налога.

Менее чем через год сменить систему налогообложения придется всем, кто работает на ЕНВД, независимо от того, продают ли они маркированные товары. У ИП, который хочет сэкономить на налогах, останется выбор между упрощенкой и патентом.

Что нужно знать об отмене ЕНВД и патента

- С 1 января 2020 года ИП нельзя работать на ЕНВД и патенте, если он продает лекарства, шубы и аксессуары из меха. Эти товары маркируют.

- С марта 2020-го предпринимателю также придется отказаться от этих налоговых режимов, если он продает маркированную обувь.

- При продаже таких товаров в 2020 году налоговая автоматически будет исчислять налоги по общей системе.

- Магазину выгоднее всего перейти на упрощенку с объектом «доходы минус расходы» и платить налог с прибыли.

- С 1 января 2021 года ЕНВД отменят для всех предпринимателей.

Эти товары маркируют.

Эти товары маркируют.Дримкас Ключ помогает продавать маркированные товары по закону. На кассу вовремя приходят обновления — магазин не рискует.

ПОДРОБНЕЕ

Как ИП отчитываться и платить налоги, если он не работает

ИП на УСН

О сроках подачи декларации УСН — в п. 1 ст. 346.23 НК РФ

ИП на упрощёнке, который не ведёт бизнес, должен раз в год подавать нулевую декларацию и платить обязательные страховые взносы на пенсионное и медицинское страхование.

Нулевая декларация — это стандартная декларация по УСН с прочерками. Предприниматели на упрощёнке раз в квартал рассчитывают и платят налог на основе полученного дохода. Если доходов нет, то и налог платить не нужно.

Предприниматели на упрощёнке раз в квартал рассчитывают и платят налог на основе полученного дохода. Если доходов нет, то и налог платить не нужно.

Как самостоятельно заполнить декларацию:

УСН 6%

УСН 15%

Посмотреть образец заполнения нулевой декларации: УСН 6%, УСН 15%.

Что сдавать и платить ИП на УСН, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Срок подачи декларации по УСН за год до 30 апреля

Сформировать платёжку по страховым взносам

Скачать бланк декларации УСН

Если предприниматель вообще не планирует вести бизнес, ему лучше закрыть ИП. После закрытия нужно:

Калькулятор страховых взносов

ИП на ЕНВД

О сроках подачи декларации ЕНВД — в п. 3 ст. 346.32 НК РФ

ИП на ЕНВД, который не ведёт бизнес, должен раз в квартал сдавать декларацию и платить налог. А ещё — раз в год платить обязательные страховые взносы на пенсионное и медицинское страхование.

А ещё — раз в год платить обязательные страховые взносы на пенсионное и медицинское страхование.

ЕНВД рассчитывают раз в квартал на основе физических показателей бизнеса: количества сотрудников, площади помещения, количества машин. Даже если бизнес не работает, но помещение или машина есть, предпринимателю придётся заплатить налог и заполнить декларацию. Пока есть физический показатель, можно оставаться на ЕНВД.

Когда физический показатель обнулился и платить налог не с чего, предпринимателю нельзя оставаться на ЕНВД. Например, ИП, который рассчитывает налог на основе площади помещения, расторгнул договор аренды. Если у него больше нет помещения, значит, он не может вести бизнес на ЕНВД — у него есть пять дней, чтобы подать заявление о снятии с учёта.

Что сдавать и платить ИП на ЕНВД, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации:

1 квартал — до 20 апреля

2 квартал — до 20 июля

3 квартал — до 20 октября

4 квартал — до 20 января

Сроки уплаты налога:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Сформировать платёжку по страховым взносам

Скачать бланк декларации ЕНВД

Если предприниматель на ЕНВД не ведёт бизнес и не может или не хочет оставаться на ЕНВД, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- до 20 числа месяца, следующего за кварталом, в котором ИП закрылся, заплатить страховые взносы (п. 3 ст. 346.32 НК РФ),

- до 25 числа того же месяца заплатить налог (п. 1 ст. 346.32 НК РФ),

- сдать обычную декларацию по ЕНВД.

Калькулятор страховых взносов

О снятии с учета по ЕНВД ─ п. 3 ст. 346.28 НК РФ

О переходе на упрощёнку ─ п. 2 ст. 346.13 НК РФ

Перейти с ЕНВД на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Если физический показатель, на основе которого предприниматель платит налог, обнулился, перейти на УСН можно в любое время, если нет — только с 1 января следующего года.

Чтобы перейти на УСН, нужно:

- Подать в налоговую заявление о снятии с учёта в связи с прекращением предпринимательской деятельности. Если предприниматель уходит с ЕНВД из-за того, что платить налог не с чего, у него есть пять дней со момента, когда показатель обнулился. Например, предприниматель разорвал договор аренды или продал автомобиль.

- В течение месяца после того, как предпринимателя снимут с ЕНВД, подать уведомление о переходе на упрощёнку.

Например, предприниматель разорвал договор аренды или продал автомобиль.

Например, предприниматель разорвал договор аренды или продал автомобиль.ИП на ОСНО

ИП на ОСНО, который не ведёт бизнес, должен каждый квартал сдавать нулевую декларацию по НДС и раз в год платить страховые взносы и сдавать нулевую декларацию 3-НДФЛ.

Нулевые декларации — это стандартные декларации по НДС и 3-НДФЛ с прочерками.

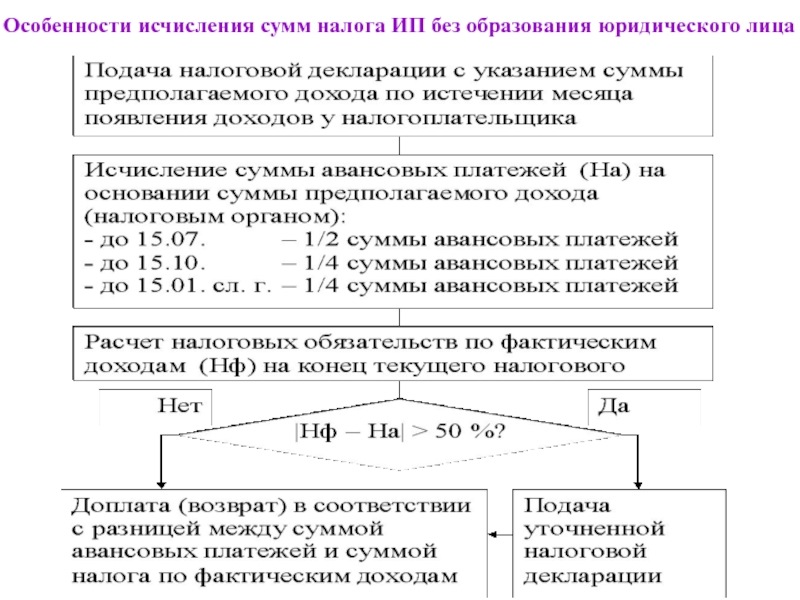

НДФЛ рассчитывают и платят на основе дохода раз в квартал — такие платежи называются авансовыми. Раньше новые ИП и те, у кого доходы менялись больше, чем на 50%, отправляли в налоговую информацию о предполагаемых доходах, а та рассчитывала на её основе авансовые платежи по НДФЛ. Если предприниматель ничего не присылал, налоговики рассчитывали сумму аванса на основе доходов прошлого года.

С 2020 налоговая больше не будет рассчитывать сумму авансов по НДФЛ — предприниматели будут сами определять размер авансов на основании полученных доходов. А если выручки нет, то и платить не придётся (п.7 ст. 227 НК РФ).

А если выручки нет, то и платить не придётся (п.7 ст. 227 НК РФ).

Посмотреть образец заполнения нулевой декларации: НДС, 3-НДФЛ.

Что сдавать и платить ИП на ОСНО, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации по НДС:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Срок подачи декларации 3-НДФЛ за год до 30 апреля

Сформировать платёжку по страховым взносам

Скачать бланк декларации НДС

Скачать бланк декларации 3-НДФЛ

Если ИП не собирается вести бизнес или не хочет оставаться на ОСНО, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- в течение 15 дней с момента закрытия заплатить страховые взносы (п. 5 ст. 432 НК РФ),

- в течение 5 дней с момента закрытия сдать декларацию 3-НДФЛ (п. 3 ст. 229 НК РФ),

- до 25 числа месяца, следующего за кварталом, в котором ИП закрылся, сдать декларацию по НДС (п. 5 ст. 174 НК РФ).

3 ст. 229 НК РФ),

3 ст. 229 НК РФ),Калькулятор страховых взносов

Перейти на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Перейти на УСН можно только раз в год — с 1 января следующего года. Чтобы перейти на упрощёнку, подайте до 31 декабря уведомление в налоговую.

Как сдать декларацию

Есть четыре способа сдать заполненную декларацию в свою налоговую инспекцию:

- Лично или через представителя по нотариальной доверенности.

- По почте заказным письмом с описью вложения.

- В электронной форме в личном кабинете налогоплательщика на сайте налоговой, если у вас есть квалифицированная электронная подпись (КЭП).

- Через оператора электронной сдачи отчётности — к нему нужно подключиться заранее.

Как налоговая проверяет нулевые декларации

У налоговой есть три месяца, чтобы провести камеральную проверку — это безвыездная проверка декларации. Если у налоговиков во время проверки возникнут вопросы, они могут запросить дополнительные документы или поинтересоваться причинами бездействия предпринимателя. Если прошло три месяца после подачи декларации и налоговая молчит, значит, отчётность приняли.

Если у налоговиков во время проверки возникнут вопросы, они могут запросить дополнительные документы или поинтересоваться причинами бездействия предпринимателя. Если прошло три месяца после подачи декларации и налоговая молчит, значит, отчётность приняли.

Безвыездная проверка. Во время проверки налоговая обменивается данными с банком, чтобы узнать обороты по расчётному счёту. Если на счёт в отчётном году поступали деньги от покупателей и заказчиков, налоговая попросит объяснить причины расхождений или сдать уточнённую декларацию, если предприниматель ошибся. Такое может случиться из-за ошибки в назначении платежа. Например, вы получили заём, а в назначении об этом не написано, и налоговая может посчитать это вашим доходом. Тогда предпринимателю нужно будет предоставить подтверждающие документы.

Запрос о причинах бездействия. Налоговая может прислать вам требование о представлении пояснений или пригласить вас к себе, чтобы выяснить, почему вы не ведёте бизнес и когда собираетесь его запускать. Запрос должен быть на бланке требование о представлении пояснений.

Запрос должен быть на бланке требование о представлении пояснений.

Если вы получили такой запрос, сходите в налоговую лично или отправьте письменные объяснения, почему не вели бизнес в прошлом году. Например, не нашли подходящее помещение или деньги для закупки товаров, не смогли нанять сотрудников. Письмо нужно писать на имя начальника инспекции, который подписал требование.

Не игнорируйте запрос, иначе вас могут оштрафовать на 5000 ₽. За повторное молчание в течение года штраф могут увеличить до 20 000 ₽ (ст. 129.1 НК РФ).

Что будет, если не платить взносы и не отчитываться

Если предприниматель не платит страховые взносы, его всё равно заставят их заплатить и насчитают пеню 1/300 ставки рефинансирования Центробанка с 1 по 30 день просрочки и 1/150 — с 31 дня просрочки (п. 4 ст. 75 НК РФ).

За неподачу декларации придётся заплатить штраф 1000 ₽ (п. 1 ст. 119 НК РФ).

Памятка

Если ИП не ведёт бизнес и не получает выручку, он всё равно должен отчитаться и заплатить страховые взносы на пенсионное и медицинское страхование.

ИП на УСН:

- раз в год платят страховые взносы,

- раз в год сдают нулевую декларацию по УСН.

ИП на ЕНВД:

- раз в год платят страховые взносы,

- раз в квартал сдают декларацию по ЕНВД,

- раз в квартал платят налог на основе физических показателей.

ИП на ОСНО:

- раз в год платят страховые взносы,

- раз в квартал сдают нулевую декларацию по НДС,

- раз в год сдают нулевую декларацию 3-НДФЛ.

Если предприниматель вообще не собирается вести бизнес, ему лучше закрыть ИП.

Если ИП на ЕНВД или ОСНО пока не собирается вести бизнес, но хочет сохранить ИП, ему лучше перейти на упрощёнку. Так он будет сдавать минимум отчётов и избежит лишних вопросов налоговой.

Автору помогала Ирина Живуцкая, генеральный директор компании «Бухгалтер плюс»

Что вам нужно знать о подоходном налоге в США в ООН

Инес Земельман, EA25 декабря 2016

Я слышал, что мой доход в ООН должен не облагаться налогом, это правда?

Как правило, заработная плата, стипендии и надбавки, выплачиваемые ООН, освобождаются от подоходного налога. Для граждан США это делается косвенно, с уплатой подоходного налога, который впоследствии возмещается ООН для обеспечения паритета доходов сотрудников с одинаковой зарплатой, но разных национальностей. ООН также предоставляет множитель «корректива по месту службы», учитывающий стоимость жизни и колебания валютных курсов, чтобы обеспечить одинаковую покупательную способность во всех местах службы.

Для граждан США это делается косвенно, с уплатой подоходного налога, который впоследствии возмещается ООН для обеспечения паритета доходов сотрудников с одинаковой зарплатой, но разных национальностей. ООН также предоставляет множитель «корректива по месту службы», учитывающий стоимость жизни и колебания валютных курсов, чтобы обеспечить одинаковую покупательную способность во всех местах службы.

Сводная таблица о том, как работают доходы ООН и налоги США

Налогоплательщик | Должен платить налог? | Возмещены налоги? | Налог на самостоятельную занятость |

Гражданин США | Да, на все доходы | Возмещаемый налог только с доходов ООН | Доход ООН, полученный за пределами США. |

Держатель зеленой карты | Да, на все доходы | Возмещаемый налог только с доходов ООН | Доход ООН, полученный за пределами США, освобожден от налога |

Иностранный гражданин, который проводит в США менее 183 дней в году | Налог США не уплачивается. Дни пребывания в США не засчитываются для «освобожденных от налогов».” Освобожденные от налога лица включают иностранных лиц, которые находятся в Соединенных Штатах в связи с его / ее работой в Организации Объединенных Наций полный рабочий день. Члены «ближайших родственников» штатного сотрудника международной организации также считаются освобожденными от него лицами для целей Теста на существенное присутствие. К ближайшим родственникам относятся супруга (а) работника, имеющего право на получение помощи, и не состоящие в браке дети в возрасте до 21 года при условии, что их визовый статус зависит от визового статуса работника. | ||

Иностранный гражданин, проводящий в США более 183 дней в году | |||

S. освобожден от уплаты налога

S. освобожден от уплаты налога

Какова основная причина системы возмещения налогов Организации Объединенных Наций?

Правительство США не освобождает доходы Организации Объединенных Наций от налогов. Существует система возмещения расходов, которая помогает сотрудникам Организации Объединенных Наций, которые облагаются налогами, оставаться в том же финансовом положении, в котором они находились бы в противном случае, если бы их доходы не облагались налогом.Таким образом, он не предназначен для предоставления льгот или недостатков сотрудникам по сравнению с другими сотрудниками ООН, которые не должны платить налог на свое вознаграждение в ООН странам-членам ООН.

Кто должен платить налоги с доходов ООН?

Все граждане США, а также постоянные жители, подписавшие форму 508 — Отказ от прав, привилегий, освобождений и иммунитетов, должны платить подоходный налог США со своих доходов в ООН.

Кроме того, граждане США, которые работают на ООН в США.С. должен платить налоги на самозанятость с доходов ООН. ООН возместит всем сотрудникам, которые должны платить подоходный налог в США с их заработков в ООН, плюс 6,2% от 12,4% налога на социальное обеспечение, а также 1,45% налога в размере 2,9% на программу Medicare, что в основном компенсирует самозанятость. налог, уплачиваемый гражданами США.

Кто должен платить налог с самозанятости?

Налоговое законодательство США требует, чтобы все граждане США, работающие в США в Организации Объединенных Наций, платили соответствующие налоги на самозанятость со всех своих доходов в ООН.Любой гражданин США, который работает на ООН за границей, но проводит время на дежурстве в США, также должен уплатить налог на свой заработок в течение времени, когда они работали в США.

С 2016 года ставка налога на социальное обеспечение установлена в размере 12,4% от применимой базы заработной платы в дополнение к 1,45% для программы Medicare. Максимальная базовая зарплата в 2016 году составила 118 500 долларов США. Кроме того, существует дополнительный налог на Medicare по ставке 0,9% для всех, кто зарабатывает более 250 000 долларов США (совместная подача документов в браке), 125 000 долларов США (подача документов в браке отдельно) и 200 000 долларов США (другие налогоплательщики).Обычно ООН возмещает половину любых налогов на самозанятость, которые причитаются с доходов ООН по налоговой таблице SE — оставшуюся часть должен уплатить налогоплательщик. Дополнительный налог на Medicare в размере 0,9%, если требуется, составляет , а не возмещается и должен быть оплачен сотрудниками.

Максимальная базовая зарплата в 2016 году составила 118 500 долларов США. Кроме того, существует дополнительный налог на Medicare по ставке 0,9% для всех, кто зарабатывает более 250 000 долларов США (совместная подача документов в браке), 125 000 долларов США (подача документов в браке отдельно) и 200 000 долларов США (другие налогоплательщики).Обычно ООН возмещает половину любых налогов на самозанятость, которые причитаются с доходов ООН по налоговой таблице SE — оставшуюся часть должен уплатить налогоплательщик. Дополнительный налог на Medicare в размере 0,9%, если требуется, составляет , а не возмещается и должен быть оплачен сотрудниками.

Каковы сроки получения возмещения?

Запросы на возмещение налогов в ООН должны быть представлены (за 2015 г.) до 1 марта 2016 г. сотрудниками, работающими в США, и до 1 апреля 2016 г. сотрудниками, работающими в других странах. Эти запросы должны быть получены к этим датам, чтобы было достаточно времени для обработки возмещения до истечения крайних сроков подачи налоговой декларации в правительство.

Крайние сроки подачи налоговой декларации в США за 2016 налоговый год: 15 апреля 2017 г. для всех, кто находится в США, и 15 июня 2017 г. для всех, кто находится за границей. Любые запросы о возмещении налогов, отправленные после установленного срока, обрабатываются в порядке их поступления, хотя для подачи требования о возмещении налогов применяется ограничение в один год.

Как рассчитываются возмещения в ООН?

Возмещение налога на прибыль производится по налогу на вознаграждение и заработную плату ООН. Налог рассчитывается путем вычитания (а) того, каким был бы налог, если бы доход ООН не был включен из (б) фактического налога, подлежащего уплате за этот год в соответствии с налоговыми декларациями, которые включают доход ООН.Оба эти числа получены с использованием фактических доходов , корректировок, убытков, освобождений и вычетов, заявленных в налоговых декларациях. Любой вычет или освобождение в результате включения доходов ООН в альтернативный минимальный налоговый доход учитывается для расчета возмещения альтернативного минимального налога.

Расчетные налоги

Не существует автоматической системы удержания налогов из доходов Организации Объединенных Наций. Сотрудники, которые должны уплатить государственные, федеральные или муниципальные налоги, должны подать расчетную налоговую декларацию за год до 15 апреля того же года.Он должен включать вознаграждение и оклад, которые налогоплательщик ожидает получить от своей работы в Организации Объединенных Наций. В большинстве случаев налогоплательщики должны платить расчетные налоги следующим образом, чтобы избежать штрафов за недоплату по расчетным налогам. Эти платежи производятся четырьмя частями, самая низкая из которых:

.— Все налоговые обязательства за предыдущий налоговый год (включая налоги на самозанятость)

— 90% расчетных налоговых обязательств за текущий год (включая налоги на самозанятость)

Эти платежи подлежат оплате 15 апреля, 15 июня, 15 сентября текущего налогового года и 15 января следующего налогового года.

Авансовые платежи по налогам штата Нью-Йорк и федеральным налогам уплачиваются ООН напрямую в Нью-Йорк и в IRS и зачисляются на индивидуальный счет налогоплательщика в качестве расчетных налоговых платежей. В исключительных случаях, когда электронные платежи невозможны, могут быть выписаны чеки, подлежащие уплате в налоговый орган.

В исключительных случаях, когда электронные платежи невозможны, могут быть выписаны чеки, подлежащие уплате в налоговый орган.

Если аванс необходим для Мэриленда, Вирджинии или Вашингтона, расчетные налоги уплачиваются по чеку, выписанному налогоплательщику. Они должны либо одобрить их и немедленно направить в соответствующий налоговый департамент штата, либо внести их на свой банковский счет, а затем выписать личный чек на уплату налогов.

Налогоплательщики должны включить любые налоги на самозанятость в расчетную налоговую форму и, при необходимости, добавить оценки другого налогооблагаемого дохода, полученного из других источников, помимо ООН. Затем они также должны уплатить расчетный налог с этих сумм.

Обратите внимание, что для налогоплательщиков с высоким доходом также может взиматься налог на чистый инвестиционный доход (NIIT), и налогоплательщик обязан его решить. Для получения дополнительных сведений см. Https://www.taxesforexpats.com/articles/investments/net-investment-income. html.

html.

Отчет о налогооблагаемой прибыли

налогоплательщиков США, работающих в Организации Объединенных Наций, будут получать отчеты о налогооблагаемой прибыли, которые будут отправлены на адрес электронной почты, зарегистрированный в ООН. Если они не получат свою выписку по электронной почте до 5 февраля, сотрудники должны поговорить с налоговой службой.

Что делать с налоговыми чеками ООН, выписанными в налоговый орган

Если сотрудник получает налоговый чек ООН, подлежащий уплате в налоговый орган, он должен направить его в налоговый орган.Ни при каких обстоятельствах чек, выписанный в налоговый орган, не должен обналичиваться или депонироваться на собственные банковские счета налогоплательщика.

Что делать, если налогоплательщик оплачивает свою задолженность до получения налогового чека ООН?

Если сотрудник уплачивает свой налоговый остаток до получения налогового чека ООН, подлежащего уплате в налоговый орган, он должен вернуть чек в налоговую службу ООН вместе с доказательствами уплаты налога (например, копиями аннулированных личных чеков). . Затем подразделение подоходного налога перевыпускает налоговый чек ООН, подлежащий оплате работнику.Иногда чеки на возмещение налогов будут выплачиваться непосредственно сотруднику, если сумма, которую они заплатили в Налоговую службу, превышает любой общий налог на их внешний доход. Единственные налоговые чеки, которые должны быть депонированы на личный счет налогоплательщика или обналичены, — это чеки, выпущенные на его имя и с ним в качестве единственного получателя.

. Затем подразделение подоходного налога перевыпускает налоговый чек ООН, подлежащий оплате работнику.Иногда чеки на возмещение налогов будут выплачиваться непосредственно сотруднику, если сумма, которую они заплатили в Налоговую службу, превышает любой общий налог на их внешний доход. Единственные налоговые чеки, которые должны быть депонированы на личный счет налогоплательщика или обналичены, — это чеки, выпущенные на его имя и с ним в качестве единственного получателя.

Кто платит пени и пени, наложенные налоговыми органами?

Индивидуальные налогоплательщики несут исключительную ответственность за подачу правильных, своевременных и полных налоговых деклараций.Таким образом, ООН не будет возмещать сотрудникам какие-либо проценты или штрафы, наложенные налоговым органом на доходы ООН, за исключением случаев:

— Любые задержки вызваны ООН; или,

— Проценты и штрафы вытекают из письменных инструкций ООН.

В определенных случаях сотрудникам, находящимся за пределами США, могут быть возмещены проценты и штрафы. Ни при каких обстоятельствах ООН не будет платить штрафы за несвоевременную подачу документов. Поэтому сотрудникам рекомендуется убедиться, что они подают заявки на продление, когда это необходимо, до крайнего срока подачи заявок.

Ни при каких обстоятельствах ООН не будет платить штрафы за несвоевременную подачу документов. Поэтому сотрудникам рекомендуется убедиться, что они подают заявки на продление, когда это необходимо, до крайнего срока подачи заявок.

Что делает налоговая служба ООН, если в налоговой декларации допущена ошибка?

Если при обработке запроса сотрудника о возмещении налоговое подразделение обнаруживает ошибку, оно выдает письменное уведомление об исправлении с указанием исправлений, которые должны быть внесены в налоговую декларацию налогоплательщика. Сотрудники должны подтвердить и подтвердить, что они внесли изменения в свои налоговые формы, и вернуть заверенную копию уведомления об исправлении вместе с исправленными копиями налоговых форм. Однако важно не полагаться на ошибки, обнаруженные налоговым отделом.Налогоплательщик несет полную ответственность за правильность подачи налоговых деклараций в соответствующие налоговые органы.

Также обратите внимание, что после заполнения формы ООН номер F. 243, сотрудник уполномочивает Налоговое управление США направить в ООН даты и суммы их предполагаемых налогов вместе с другой соответствующей налоговой информацией за налоговые годы ООН может запросить информацию для. Эта информация используется только для того, чтобы убедиться, что сотрудник, отправляющий копии своих налоговых деклараций на рассмотрение налоговой службы, также отправляет идентичные декларации в Налоговую службу.Это не означает, что налоговая декларация верна или была принята после подачи в IRS. Он также не указывает на какие-либо обязательства со стороны ООН по проверке того, что претензии, отправленные в налоговую службу ООН, считаются налоговым органом правильными.

243, сотрудник уполномочивает Налоговое управление США направить в ООН даты и суммы их предполагаемых налогов вместе с другой соответствующей налоговой информацией за налоговые годы ООН может запросить информацию для. Эта информация используется только для того, чтобы убедиться, что сотрудник, отправляющий копии своих налоговых деклараций на рассмотрение налоговой службы, также отправляет идентичные декларации в Налоговую службу.Это не означает, что налоговая декларация верна или была принята после подачи в IRS. Он также не указывает на какие-либо обязательства со стороны ООН по проверке того, что претензии, отправленные в налоговую службу ООН, считаются налоговым органом правильными.

Когда женатые сотрудники могут подавать документы отдельно?

Обычно, если сотрудник, состоящий в браке, не получает пособие на иждивенцев от имени своего супруга, он может подать налоговую декларацию отдельно. Если они требуют детализированных вычетов, которые меньше суммы стандартного налогового вычета, ООН рассчитывает их возмещение, используя сумму стандартного налогового вычета. Если сотрудник решает подать налоговую декларацию отдельно, пока он получает какое-либо пособие на иждивенцев, возмещение подоходного налога ООН рассчитывается исходя из предположения, что он подает налоговую декларацию вместе с супругой.

Если сотрудник решает подать налоговую декларацию отдельно, пока он получает какое-либо пособие на иждивенцев, возмещение подоходного налога ООН рассчитывается исходя из предположения, что он подает налоговую декларацию вместе с супругой.

Должны ли быть заявлены иждивенцы при получении пособий по иждивенцам от ООН?

Сотрудники, получившие пособие на иждивенцев ООН от имени своих родственников, детей или супругов, проживающих в США, должны требовать освобождения для них или же предоставить надлежащее письменное объяснение причины, по которой они этого не сделали.

Следует ли подавать копии налоговых деклараций в налоговую службу ООН, если налогоплательщик находится за границей и не должен платить федеральный налог?

Рекомендуется, чтобы сотрудники отправляли фотокопии своих налоговых деклараций в налоговую службу ООН, независимо от того, соответствуют ли они критериям FEIE (исключение иностранного заработанного дохода) или не имеют налоговых обязательств. Это обеспечивает полную запись для их налогового файла. Это также упрощает в случае любых будущих поправок к налоговой декларации подачу измененной налоговой декларации для возмещения налогов.

Могу ли я попросить налоговую службу платить мои налоги или давать советы?

Сотрудники налогового отдела ООН не могут давать никаких налоговых советов для сотрудников ООН, а также не могут помочь налогоплательщику в подготовке их налоговых деклараций. Налогоплательщик несет полную ответственность за подачу правильных и надлежащих налоговых деклараций в налоговые органы и не должен полагаться на рекомендации или обнаружение ошибок со стороны налогового отдела. ООН не может предоставить помощь или дать совет по налоговым вопросам, за исключением случаев, когда это относится к тому, как учитываются налогооблагаемые доходы ООН, включенные в отчет о налогооблагаемой прибыли.Они также не могут связаться с налоговыми органами от имени сотрудника.

Возмещение налогов персоналу | Организация Объединенных Наций

(1) На 12-й сессии (апрель 1952 г . : CO-ORDINATION / R.124) ООН обязалась составить и распространить сводную информацию о налоговом положении сотрудников различных агентств в разных странах.

: CO-ORDINATION / R.124) ООН обязалась составить и распространить сводную информацию о налоговом положении сотрудников различных агентств в разных странах.

Было также предложено провести сравнительное исследование соглашений с принимающей страной с целью разработки стандартного текста, охватывающего, в частности, налоговые вопросы.CCAQ зафиксировало свое мнение о том, что организации, возмещающие налоги, должны рассчитывать сумму только на основе доходов, полученных от организаций. На 13-й сессии (сентябрь 1952 г .: CO-ORDINATION / R.132) Комитет принял к сведению исследование ООН.

(2) На 24-й сессии (март 1963 г .: CO-ORDINATION / R.430, пункт 91 (d)) ККАВ отметил, что ООН, но никакая другая организация, возместила национальные налоги на субсидию, выплаченную в случае смерти (см. CO-ORDINATION / CC.24 / 19). Большинство организаций считали, что возмещения налогов не должно быть, если только не будет четко установлено, что субсидия рассматривается по закону соответствующей страны как доход умершего должностного лица.

(3) На 30-й сессии (март 1969 г .: CO-ORDINATION / R.733, пункт 91) ВОЗ проинформировала CCAQ о том, что бывший сотрудник требует возмещения налога на доход (прирост капитала) с налогооблагаемой части полной паушальной суммы. — расчет суммы вывода средств JSPF. Организации осознали возможные последствия этого вопроса и согласились с тем, что обмен информацией о налоговых делах должен осуществляться на систематической основе.

(4) На 31-й сессии (март 1970 г .: CO-ORDINATION / R.799, пункты 37-43) ККАВ отметил, что ООН, несмотря на точку зрения рабочей группы ККАВ, которая рассматривала этот вопрос в январе 1970 г., пересмотрела основа для возмещения подоходного налога США, взимаемого со своих сотрудников.Отныне он будет возмещать разницу между общим налогом, уплаченным с зарплатой ООН, включенной в общий доход, и налогом, подлежащим уплате, если бы доходы ООН были исключены (вместо возмещения налога, который подлежал бы уплате, если бы доход ООН был единственным доходом) . Последняя основа была согласована ККАВ в 1952 году, и специализированные учреждения сочли, что, отступая в одностороннем порядке от этого соглашения, ООН не уделила достаточного внимания проблемам, которые могли возникнуть с сотрудниками, не являющимися гражданами США, в местах службы за пределами США.CCAQ признал, что в интересах справедливости все организации теперь должны будут решить, следует ли изменить свои процедуры возмещения расходов на те, которые приняты ООН. В этом контексте было решено изучить возможное применение процедуры ко всем аспектам системы заработной платы и надбавок, включая пенсии, особенно в отношении снятия наличных.

Последняя основа была согласована ККАВ в 1952 году, и специализированные учреждения сочли, что, отступая в одностороннем порядке от этого соглашения, ООН не уделила достаточного внимания проблемам, которые могли возникнуть с сотрудниками, не являющимися гражданами США, в местах службы за пределами США.CCAQ признал, что в интересах справедливости все организации теперь должны будут решить, следует ли изменить свои процедуры возмещения расходов на те, которые приняты ООН. В этом контексте было решено изучить возможное применение процедуры ко всем аспектам системы заработной платы и надбавок, включая пенсии, особенно в отношении снятия наличных.

(5) На 32-й сессии (август 1970 г .: CO-ORDINATION / R.828, пункты 32 и 33) ООН согласилась действовать в качестве координатора для организаций, имеющих штаб-квартиру в Швейцарии, в любых обсуждениях со швейцарскими властями относительно взимание налогов с сотрудников организаций.

(6) На 34-й сессии (октябрь 1971 г .: CO-ORDINATION / R.903, пункты 32-34) ККАВ отметил, что ПРООН, ФАО, ЮНЕСКО, ВОЗ, ВМО, МАГАТЭ и ГАТТ приняли решение применить пересмотренную основу ООН. о возмещении (см. пункт 4 выше). МОТ и МСЭ по-прежнему считали, что между организациями все еще существуют различия в практике и что по-настоящему общей системы не возникло. ИКАО зарезервировала свою позицию. ККАВ принял к сведению намерение ООН внести изменения в процедуру, с помощью которой сотрудники сообщают налогооблагаемую прибыль ООН в налоговые органы США; он был призван устранить проблему налога на возмещение налогов.

(7) На 36-й сессии (сентябрь 1972 года: CO-ORDINATION / R.960, пункты 45-47) ФАО напомнила, что определенные исключения применяются к гражданам США, если они находились за пределами США в течение 510 дней в течение 18 месяцев подряд ( правило «физического присутствия»), или если они были добросовестными резидентами иностранного государства в течение прерванного периода, который включал весь налоговый год. В некоторых случаях сотрудники, посетившие США в отпуске или по служебной лестнице, теряли право на освобождение в соответствии с правилом «физического присутствия» и были вынуждены полагаться на то, что их считали добросовестными жителями страны своего места службы.В 1970 году Апелляционный суд США по апелляции двух сотрудников ФАО, работающих в Аргентине, постановил, что, хотя они не платили налоги в Аргентине, они освобождены от подоходного налога США в соответствии с положениями о добросовестном проживании. Несмотря на это решение, Налоговое управление США утверждало, что, если физическое лицо освобождено от местных налогов на прибыль в качестве сотрудника международной организации, добросовестного проживания для целей налога на прибыль в США не существует. ФАО считает, что это может затронуть все организации.ККАВ согласился с тем, что ООН следует обсудить этот вопрос с властями США. Впоследствии организации были проинформированы о том, что вмешательство ООН было успешным и что IRS изменило свою позицию.

(8) На той же сессии (CO-ORDINATION / R.960, пункты 48 и 49) ВОЗ проинформировала CCAQ о получении требования от сотрудника о возмещении уплаченного налога с разницы между суммой полное единовременное пособие при выходе из JSPF и размер собственных взносов сотрудника.ВОЗ понимает, что практика ООН допускает возмещение в таких случаях. Поскольку освобождение от налогов в соответствии с Конвенцией о привилегиях и иммунитетах не содержало положения об освобождении от налога на пенсию и аналогичные льготы, а законодательные положения ВОЗ ограничивали возмещение налогов вознаграждением ВОЗ, ВОЗ сочла, что у нее нет полномочий на возмещение налогов, кроме таких вознаграждений ВОЗ . ООН подтвердила ККАВ, что она возместит налог, уплаченный с разницы между полной единовременной выплатой и собственными взносами сотрудника.В ходе последующего обсуждения выяснилось, что эта практика началась в то время, когда пенсии основывались на чистой заработной плате. Поскольку ни одна другая организация не применяла такой практики, CCAQ обратился к ООН с просьбой пересмотреть свою практику.

(9) ООН, решив сохранить эту практику, Комитет провел дальнейший обмен мнениями на 46-й сессии (март 1977 г .: CO-ORDINATION / R. 1211, пункты 62-64) о возможности достижения общей позиции. . Было решено, что этот вопрос следует обсудить на неофициальной межорганизационной встрече, которая состоится позже в этом году.В зависимости от результатов, CCAQ может снова обсудить этот вопрос.

(10) ККАВ снова поднял этот вопрос на своей 48-й сессии (март 1978 г.). Было отмечено, что для того, чтобы специализированные учреждения могли возмещать налог на налогооблагаемую часть единовременных пособий, потребуются юридическое толкование и определение сферы действия статьи VI, раздела 19 (b) Конвенции о Привилегии и иммунитеты специализированных агентств. Комитет попросил ООН предоставить такое определение (CO-ORDINATION / R.1279, пп. 43 и 44). Дальнейшие события, связанные с этим вопросом, включая приостановление практики ООН, были доложены на 49-й сессии CCAQ (сентябрь 1978 г .: CO-ORDINATION / R.1307, пункты 45 и 46). На 50-й сессии (март 1979 г.) Комитет был проинформирован о том, что после решения Административного трибунала ООН Генеральный секретарь санкционировал возобновление возмещения расходов. Было отмечено, что это восстановило прежнее неравенство в обращении с персоналом (ACC / 1979 / R.11, п.50).

(11) На 50-й сессии (март 1979 г.) ООН согласилась изучить от имени CCAQ (а) возможность выработать общий подход к правительству США для обеспечения возмещения административных расходов на рассмотрение требований о возмещении налогов, и ( б) вопрос о заработной плате, декларируемой для целей подоходного налога США (ACC / 1979 / R.11, пункты 51 и 52). Эти вопросы были дополнительно обсуждены, как и недавние события, касающиеся налогообложения единовременных пенсионных пособий, на 51-й сессии CCAQ (сентябрь 1979: ACC / 1979 / R.69, пп. 29 и 30).

(12) На 52-й сессии (январь-февраль-март 1980 г .: ACC / 1980/4, пункты 68-72 и ACC / 1980/10, пункты 32-34) CCAQ (PER) рассмотрел предложение о том, что все организациям следует принять практику ООН по возмещению налогов, взимаемых с единовременных выплат из JSPF до 1980 г., на основе информации о практике государств-членов в отношении такого налогообложения. По различным причинам правового, административного и бюджетного характера ККАВ согласился с тем, что он не может поддержать это предложение.

(13) В своей резолюции 34/165 Генеральная Ассамблея постановила, что ни один сотрудник, присоединяющийся к секретариату ООН 1 января 1980 г. или позднее, не будет иметь право на возмещение налогов, уплаченных с единовременных пенсионных выплат из ОПФПООН; это решение не затрагивало сотрудников, работавших в ООН до января 1980 года. Резолюция была принята к сведению на 52-й сессии (март 1980 года) ККАВ (ФБ) вместе с мерами, принятыми ККАВ (PER) в связи с решением АКК 1979 / 25, в котором содержится призыв к пересмотру различных политик и практик организаций в отношении возмещения налогов на полные или частичные единовременные выплаты из JSPF.CCAQ (PER) обнаружив, что большинство его членов не смогли поддержать предложение о том, чтобы другие организации приняли нынешнюю практику ООН в соответствии с резолюцией Генеральной Ассамблеи, CCAQ (FB) пришел к выводу, что ему больше не нужно заниматься этим вопросом (ACC / 1980/16, пункт 36).

(14) На той же сессии Комитет согласился с тем, что в то время он не может с выгодой выполнить рекомендацию Группы внешних аудиторов относительно возмещения административных расходов, связанных с возмещением налогов (ACC / 1980/16, п.37).

(15) Также на 52-й сессии CCAQ согласился с тем, что проблемы, связанные с разделением налоговых возмещений между организациями после перевода или прикомандирования персонала, слишком редки, чтобы гарантировать наличие специального положения в Соглашении о межучрежденческом переводе, и что освобождающая и получающая организации должны организовать урегулирование непосредственно (ACC / 1980/16, пункт 42).

(16) В своем решении 1981/19, принятом на его третьей очередной сессии 1981 г., АКК отметил подход одного государства-члена (США) к нескольким организациям с целью внесения поправок в условия существующих с ними соглашений по возмещение подоходных налогов, взимаемых с ее граждан, работающих в их штате, и попросил CCAQ (FB) дать рекомендации относительно общей должности.На 56-й сессии (март 1981 г.) Комитет согласился с тем, что этот вопрос представляет интерес для всех организаций системы и вызывает серьезную озабоченность, поскольку предполагаемое изменение поднимает фундаментальные вопросы о равенстве обращения с должностными лицами разных национальностей и финансовом положении. обязанности Членов организаций. Комитет подготовил меморандум (приложение IV к ACC / 1982/6), в котором подробно разъяснил вопросы, и заявление (приложение V к тому же документу), которое он рекомендовал передать Генеральному секретарю ООН как Председателю АКК. , Госсекретарю США.ККАВ также рекомендовал АКК уполномочить своего председателя сформировать группу высокопоставленных участников для проведения обсуждений с правительством США, если это необходимо или целесообразно (эти полномочия были впоследствии предоставлены в решении АКК 1982/12). Ожидалось, что организации будут руководствоваться действиями АКК в соответствующей будущей переписке с правительством США (ACC / 1982/6, пункты 30-33).

(17) На специальной сессии, состоявшейся в июне 1982 г., Комитет рассмотрел пересмотренный вариант проекта заявления, составленного на предыдущей сессии, и текст письма, которым оно будет передано, оба из которых были подготовлены ООН.Было решено, что заявление следует усилить в соответствии с текстом CCAQ (ACC / 1982/17, пункты 7–9). Заявление было отправлено в соответствии с разрешением, содержащимся в решении 1982/12 АКК, 21 июня 1982 года.

(18) Учитывая негативную реакцию правительства США, на 57-й сессии (сентябрь 1982 г.) было решено, что председатель должен составить дискуссионную группу в соответствии с полномочиями АКК и предложить встречу с властями США. Считалось важным, чтобы ни одна организация не заключала новое соглашение о возмещении налогов с правительством США до тех пор, пока после этой встречи ACC не согласовал позицию (ACC / 1982/25, пп.37 и 40).

(19) В своем решении 1982/33 АКК решительно повторил позицию, выраженную в решении 1982/12, и попросил дискуссионную группу сообщить о результатах переговоров с правительством США. На 58-й сессии (март 1983 г.) ККАВ был проинформирован о результатах встречи, состоявшейся 12 ноября 1982 г., и предварительном заседании, на котором организации были представлены сотрудниками по правовым вопросам, состоявшемся 12 октября 1982 г. отчет, представленный Комитету, о том, что соглашение с Правительством может быть достигнуто без особого труда по ряду пунктов, но что различия существуют по другим, особенно по возмещению государственных и местных налогов, трактовке институционального дохода как «последнего дохода», возмещение налога, уплаченного персоналом за счет добровольных взносов, и возмещение административных расходов, понесенных организациями в связи с возмещением налогов.

(20) В период, предшествующий встрече 12 ноября 1982 г., правительство США предложило заключить предварительные соглашения о возмещении налогов с заинтересованными организациями. По ее мнению, срок действия существующих соглашений истечет в конце 1982 года, хотя они останутся в силе в 1983 году в отношении доходов за 1982 год. Правительство потребует для возмещения налогов за 1982 год или предыдущие годы определенные типы данных о соответствующем персонале. Организации ответили, указав на позицию, занятую в ходе текущих обсуждений, и на проблемы, связанные с согласованием изменений в ходе обсуждения.

(21) После обсуждения нескольких связанных вопросов Комитет на 58-й сессии согласился с тем, что дискуссионная группа, состоящая из представителей ООН, ПРООН, ФАО, ЮНЕСКО, ВОЗ, ИКАО и ВОИС, должна продолжить свои усилия и отчитаться перед следующая сессия; что исполнительные главы, возможно, пожелают информировать свои руководящие органы о событиях, учитывая позицию АКК и, в частности, необходимость сохранения единого фронта; и что следует учитывать возможность запроса консультативного заключения у МС (ACC / 1983/11, пп.25-38).

(22) На 59-й сессии (сентябрь 1983 г.) CCAQ был проинформирован о том, что дискуссионная группа собралась со времени последней сессии и согласовала проект типового соглашения о возмещении налогов для передачи правительству США. Последний заявил о своей готовности продолжить обсуждения, которые могут быть возобновлены в ближайшее время (ACC / 1983/21, пункты 32–37).

(23) На 60-й сессии (март 1984 г.) Комитет рассмотрел письменный ответ правительства США на проект типового соглашения о возмещении налогов, в котором указывалось, что существуют различия, которые, возможно, будет трудно устранить между его подходом и подходом организаций, но высказал мнение, что решение вопроса стоит дальнейших усилий, хотя бы для решения вопросов, касающихся организаций и лиц, не подпадающих под действие исключения из-за границы, и с целью замены фондов для уравнивания налогов соглашениями о возмещении налогов.В письме правительства также говорилось, что недавнее соглашение о возмещении налогов с ОАГ содержит элементы, которые могут предоставить рабочие решения для организаций системы ООН. Комитет изучил это соглашение, отметив, что оно отвечает многим вопросам, вызывающим озабоченность организаций, но также содержит некоторые неудовлетворительные особенности, в частности требование применять правило «первого дохода» при возмещении налога на институциональный доход. Таким образом, соглашение ОАГ нельзя рассматривать как полностью адекватную модель.Комитет также не согласился с позицией правительства относительно фондов для уравнивания налогов; но для их отмены в любом случае потребуются решения руководящих органов заинтересованных организаций. Мнения Комитета по этим вопросам должны были быть доведены до сведения правительства в ответе, который должен был направить председатель дискуссионной группы (ACC / 1984/10, пункты 27–36).

(24) На 61-й сессии (сентябрь 1984 г.) Комитет рассмотрел переписку после последней сессии между председателем дискуссионной группы и правительством США; последний оставил открытой возможность дальнейших обсуждений и предложил, чтобы они основывались на предварительном соглашении о возмещении налогов, подписанном МОТ.ККАВ изучил это соглашение, признав, что в некоторых отношениях обстоятельства МОТ отличались от обстоятельств других организаций. Председателю дискуссионной группы было предложено проинформировать правительство о том, что группа готова продолжить обсуждения и надеется получить подробный ответ на согласованные ею предложения (см. Пункт 22 выше). Позиция группы по-прежнему будет основываться на принципах, изложенных в заявлении АКК (см. Пункт 17 выше). В ожидании завершения обсуждения было решено, что отдельные организации должны принять такие меры, которые представляются целесообразными в их обстоятельствах для решения финансовых вопросов, связанных с подоходным налогом, воздерживаясь при этом от подписания новых соглашений о возмещении налогов (ACC / 1984/13, пп.43-47).

(25) На 62-й сессии (март 1985 г.) ККАВ принял к сведению переписку между председателем дискуссионной группы и правительством США относительно возможного возобновления их обсуждений, а также между председателем КМГС и председателем дискуссионной группы. , прослеживая историю прошлых дискуссий и событий вокруг них. Учитывая, что было бы желательно, чтобы организации заявили о своей готовности продолжить свой коллективный диалог с правительством США, Комитет также обсудил элементы, которые могут быть включены в дальнейшее сообщение на этот счет, которое будет отправлено председателем группы обсуждения; такое письмо будет составлено секретариатом для его подписи.Наконец, Комитет провел обмен информацией о положении в отношении налогообложения другими странами доходов персонала, получаемого от организаций, и просил организации информировать его через свой секретариат о любых существенных изменениях в этой области (ACC / 1985). / 7, пункты 40-43).

(26) На 63-й сессии (сентябрь 1985 г.) было отмечено, что не было получено ответа на письмо, направленное властям США, но последние сохранили свою позицию во время неофициальных контактов, особенно в отношении «первого дохода». «принцип.Исполнительный совет одной организации принял резолюцию с просьбой к ее исполнительному главе вступить в двусторонние переговоры с целью заключения соглашений о возмещении налогов с США и другими государствами-членами, если это необходимо. Комитет подтвердил свое желание получать информацию о развитии событий через свой секретариат (ACC / 1985/17, пункты 33 и 34).

(27) Дальнейший обмен информацией о событиях, касающихся механизмов возмещения подоходного налога в США, был проведен на 64-й (март 1986 г.) и 65-й (сентябрь 1986 г.) сессиях с участием ОАГ в качестве наблюдателя (ACC / 1986 / 4, п.24; ACC / 1986/12, п. 39).

(28) На 66-й сессии (март-апрель 1987 г.) Комитет принял к сведению новое соглашение о возмещении налогов, заключенное ВМО с правительством США. Ему также была предоставлена информация о действии механизмов возмещения налогов в соответствии с соглашением между ОАГ и этим правительством (ACC / 1987/6, пункт 16). Дальнейший обмен информацией состоялся на 67-й сессии (сентябрь 1987 г.) (ACC / 1987/12, пункт 23).

(29) На 69-й сессии (сентябрь 1988 г.) Комитет попросил свой секретариат изучить виды налогов и других сборов, взимаемых некоторыми правительствами с сотрудников, работающих в системе, особенно местного персонала, а также соответствующих юридических вопросов и действия, которые могут быть предприняты организациями.Он поддержал планы ПРООН продолжить переговоры с правительствами, которые ввели или планировали обложить подоходным налогом персонал, набираемый на местной основе (ACC / 1988/13, пункты 39–41). Впоследствии (сентябрь 1990 г.) состоялось конфиденциальное обсуждение вопроса о возмещении подоходных налогов и связанных с ними сборов, взимаемых правительствами (73-я сессия: ACC / 1990/12, пункт 35).

(30) На той же сессии Комитет также принял к сведению соглашение о возмещении налогов, недавно заключенное между ICITO / GATT и правительством Соединенных Штатов (ACC / 1988/13, п.39). На 70-й и 72-й сессиях соответственно (март 1989 г. и март 1990 г.) он отметил аналогичные соглашения, заключенные с этим правительством ВОИС (ACC / 1989/7, пункт 42), а также МСЭ и МАГАТЭ (ACC / 1990/5, пункт 33). . На 79-й сессии (август-сентябрь 1993 г.) он отметил соглашение, заключенное ЮНИДО (ACC / 1993/23, пункт 44).

(31) На своей 83-й сессии (август — сентябрь 1995 г.) CCAQ (FB) принял к сведению текст соглашения о возмещении налогов, недавно заключенного между ИМО и правительством США (ACC / 1995/20, п.58).

(32) На своей 91-й сессии (август-сентябрь 2000 г .: ACC / 2000/6, п. 39) Комитет рассмотрел информацию о соглашениях, достигнутых некоторыми организациями с государством-членом в отношении возмещения платежей по подоходному налогу, начисленных им по любым их сотрудников. Комитет обсудил вопрос о том, справедливо ли отношение к персоналу во всей системе ООН, и согласился с тем, что между организациями существуют некоторые важные различия. ACC и CCAQ (FB) давно рассматривали этот вопрос, но до сих пор не было удовлетворительного решения этих проблем.Было решено передать в CCAQ (PER) вопрос о несправедливом обращении с сотрудниками из-за начисления подоходного налога любым государством-членом. CCAQ (PER) также будет предложено обеспечить, чтобы организации надлежащим образом информировали потенциальных сотрудников о любых налоговых или других финансовых аспектах, связанных с их заработной платой или правами. Комитет также обсудил обработку и администрирование возмещения налогов, включая возможности сокращения затрат и возможность организации общих служб.Наконец, Комитет обсудил, как возмещение налогов осуществляется добровольными организациями.

(33) На своей мартовской сессии 2002 г. (CEB / 2002/3, пункт 31) КВУУ принял к сведению различную практику в отношении механизмов возмещения налогов США, о которых сообщается в документе R.6, и, в частности, договоренности. достигнутое между правительством США и НАТО, согласно которому доход от организации не был включен в налоговую декларацию, подаваемую гражданами США, работающими там. Комитет решил предложить своему Председателю обсудить с властями США вопрос о том, в какой степени введение механизмов, аналогичных тем, которые существуют в НАТО, может быть предусмотрено для системы ООН, и доложить Комитету об этом.

(34) На заседании в феврале 2004 г. (CEB / 2004 / HLCM / 12 / Rev.1, пункты 27-29) сеть FB была проинформирована о том, что два недавних решения Трибунала МОТ (2255 и 2256) признали его незаконным. Организации должны возмещать своим сотрудникам что-либо, кроме метода «последнего дохода». Эти дела Трибунала были признаны в пользу сотрудников, которые получили или получили компенсацию по методу «первого дохода», и возместили им расходы и возмещение ущерба, а также денежную разницу между двумя методами.Те организации, которые ранее выплачивали компенсацию своему персоналу с использованием метода «первого дохода», уже перешли или находились в процессе перехода на метод «последнего дохода». Сеть отметила, что взыскание Организациями расходов на возмещение налогов США из государства-члена было осуществлено двумя способами. Первый способ заключался в использовании счета для выравнивания налогов, который, как правило, позволял заинтересованным организациям взыскивать всю сумму налога, который они возместили своему персоналу. Второй предполагает конкретное соглашение с государством-членом, которое ограничивает возмещение методом «первого дохода».

(35) На том же заседании (там же, пункты 30–31) ЮНЕСКО сообщила о ходе переговоров с правительством одной страны о заключении соглашения о взыскании налогов, возмещенных ее сотрудникам. Сеть предложила организациям, ведущим переговоры по таким соглашениям, представить их на рассмотрение своим соответствующим руководящим органам. Сеть (а) попросила Организатора Сети поднять этот вопрос в его устном отчете о встрече на КВУУ в марте и указать КВУУ, что Сеть ФБ подготовит документ по этому вопросу для осенней сессии КВУУ 2004 года. ; и b) согласился с тем, что Рабочую группу КВУУ по межучрежденческой мобильности следует держать в курсе этого вопроса, поскольку это может повлиять на готовность сотрудников перейти в организацию, которая использует метод «первого дохода».

(36) На своей видеоконференции в сентябре 2004 г. (CEB / 2004 / HLCM / 28, пункты 13-15) сеть FB рассмотрела вопрос налогообложения заработной платы и вознаграждения сотрудников ООН, которые должны были платить подоходный налог, который в течение некоторого времени фигурировала в повестке дня сети FB и HLCM и подробно описывалась в предыдущих документах (ACC / 2000 / FB / 91 / CRP.3 и CEB / 2002 / HLCM / R.6). Сеть была проинформирована о том, что два недавних постановления Административного трибунала МОТ о том, что метод «последнего дохода» был единственным, который можно было использовать для расчета возмещения подоходного налога, были проблематичными для тех организаций, которые заключили соглашения с правительством Соединенных Штатов на основе » метод первого дохода.В то время как ООН и некоторые специализированные агентства использовали метод возмещения налогов «последний доход», большинство специализированных агентств с 1981 подписали и реализовали соглашения о возмещении налогов «первого дохода» с правительством США. Сеть отметила, что МАГАТЭ как ведущее учреждение представит на рассмотрение КВУУ на его восьмой сессии документ о необходимости скоординированного и централизованного переговорного механизма с правительством США от имени всех организаций системы ООН.

(37) На 8-й сессии (октябрь 2004 г .: CEB / 2004/6, пп.55-58) КВУУ рассмотрел представленный МАГАТЭ документ о решениях МОТ / AT относительно возмещения национального подоходного налога с заработной платы ООН. В каждом случае МОТ / AT постановил, что: «Организация обязана защищать своих сотрудников от национального налогообложения их доходов в качестве международных гражданских служащих, она не может полагаться на соглашение о возмещении налогов и положения своих Положений о персонале в качестве оправдание за отказ от своих обязанностей перед сотрудниками в соответствии с международным правом «; и «метод последнего дохода является единственным подходящим методом для определения возмещения налогов».Хотя этот вопрос касается более чем одного государства-члена, Соединенные Штаты вызывают особую озабоченность. Некоторые организации уже приняли метод последнего дохода и связались с властями США с целью обсуждения нового налогового соглашения в свете этих решений МОТ / AT. Пока власти США не ответили на эти запросы или отказались вступить в новые переговоры. США также не согласились возмещать этим организациям на основе метода последнего дохода для расчета налоговых обязательств.Комитет решил, что заинтересованные организации должны встретиться, чтобы определить, как лучше двигаться дальше.

(38) На видеоконференции в марте 2005 г. (CEB / 2005 / HLCM / 8, пункты 30-32) сети FB было представлено краткое обследование, которое МАГАТЭ планировало провести среди организаций, имеющих налог на «первый доход». Соглашение о возмещении (TRA) с правительством Соединенных Штатов для проверки их реакции на решения АТМОТ, в которых, по сути, декларировалось, что метод возмещения налогов «первого дохода», основанный на TRA между различными организациями и правительством США, более не действителен для заинтересованные организации.МАГАТЭ и секретариат КСР обобщат результаты и подготовят отчет для представления и обсуждения на заседании КВУУ в апреле 2005 года.

(39) На заседании в июле 2005 г. (CEB / 2005 / HLCM / 26, п. 123) МАГАТЭ проинформировало сеть FB о том, что она предоставляет услуги по возмещению налогов американским сотрудникам другой организации и ведет переговоры с дополнительным организация, предоставляющая эти услуги. МАГАТЭ указало, что оно готово рассмотреть дальнейшие запросы других организаций на эти услуги и в конечном итоге может стать центром экспертных знаний в системе ООН в форме общей службы по возмещению налогов.

(40) На своей 10-й сессии (октябрь 2005 г .: CEB / 2005/5, п. 60) HLCM еще раз рассмотрел решение АТМОТ, устанавливающее, что метод «последнего дохода» является единственным приемлемым методом для определения уровней возмещения налогов в США и Была выражена надежда, что заместитель Генерального секретаря по вопросам управления Организации Объединенных Наций возьмет на себя ведущую роль в координации переговоров системы ООН с правительством Соединенных Штатов с целью выработки общего подхода ко всем организациям системы ООН.

(41) На своей девятой сессии (CEB / 2008 / HLCM / FB / 18, пункты 111-115) сеть FB приняла к сведению обмен корреспонденцией между МАГАТЭ и миссией США в Вене и подчеркнула важность скоординированный и последовательный подход организаций системы ООН к этому важному и трудному вопросу.

Согласованная в сети позиция, уже выраженная организациями системы ООН в представленной переписке, будет повторно повторена и официально представлена администрации США через Правовую сеть HLCM.В случае отсутствия конкретных результатов вопрос будет представлен КВУУ для принятия еще более решительных мер.

(42) На своей десятой сессии (CEB / 2009 / HLCM / FB / 4, пункты 21-24) Сеть FB поддержала предложенный курс действий, т.е. подготовить письмо в консультации с Правовой сетью, касающееся — подтверждение основных пунктов общей позиции организаций системы ООН по этому вопросу, предоставление дополнительных аргументов в их поддержку, а также обращение к правительству США с просьбой назначить должностное лицо для вступления в переговоры с представителями организаций системы ООН.

(43) На своей тринадцатой сессии (CEB / 2010 / HLCM / FB / 30, пункты 62-63) Сеть ФБ обратилась к Секретариату КСР в координации с МАГАТЭ с просьбой провести в рамках всей системы ООН обследование невозмещенных средств. Баланс возмещения налогов США.

Первая глобальная конференция платформы для сотрудничества в области налогообложения

Открытие заседания (пленарное): Финансирование развития (FFD) и ЦУРЦель сеанса

Группа представит обсуждение на высоком уровне взаимосвязи между Целями устойчивого развития (ЦУР) и финансированием развития (FFD).Будет рассмотрено изменение роли в FFD официальной помощи развитию (ODA), частных инвестиций и налогообложения. Группа также представит круг проблем, с которыми сталкиваются развивающиеся страны, пытаясь достичь устойчивого развития.

В сентябре 2015 года страны-члены Организации Объединенных Наций приняли «далеко идущий и ориентированный на людей комплекс универсальных и преобразующих целей» — 17 ЦУР. Повестка дня должна быть реализована к 2030 году. Детали проблем различаются в зависимости от страны, но глобальный масштаб текущих проблем огромен и затрагивает как развивающиеся, так и развитые страны.Достижение ЦУР потребует крупномасштабных ПФО, что, в свою очередь, потребует повышенного внимания к налоговой политике и администрированию как внутри отдельных стран, так и в рамках международного сотрудничества.

Рост доходов необходим в большинстве стран, но не весь рост будет доступен для достижения ЦУР. Кроме того, налоговая политика и администрирование могут помочь или помешать достижению многих ЦУР. Очевидные примеры включают, помимо прочего, цель 1 по искоренению бедности, цель 8 по содействию устойчивому росту, цель 10 по сокращению неравенства и цель 13 по борьбе с изменением климата.Сложное взаимодействие между этими вопросами будет изучено и обсуждено участниками дискуссии, которые поделятся мнениями экспертов, министерств и частного сектора по этой теме.

Фон

Эта панель следует за видеообращениями четырех лидеров платформы и трехминутным вступительным видеороликом, в котором представлена платформа и тема конференции. Панели должно быть доступно около 55 минут, включая вопросы и ответы (как среди панели, так и с аудиторией).Панель задумана как модерируемая дискуссия высокого уровня в «давосском стиле».

Экспертная группа может подробно рассказать о темах, представленных во вступительных видеороликах (которые будут предоставлены участникам до начала конференции). Это должно привлечь различные заинтересованные стороны в FFD. Эта сессия должна отличаться от Сессии 1 (Пленарное заседание) «Подготовка сцены: Перспективы роли налогообложения», но закладывать основу для нее. (Сессия 1 будет посвящена налоговой составляющей FFD, а не обсуждению FFD более широко.)

Краткое обсуждение роли Платформы для сотрудничества в области налогообложения (PCT) должно быть включено в это групповое обсуждение. Кроме того, следует отметить, что роль PCT будет более подробно обсуждена на заключительном заседании, на котором также начнется формирование «списка дел» для платформы на основе обсуждений, которые состоятся на конференции. .