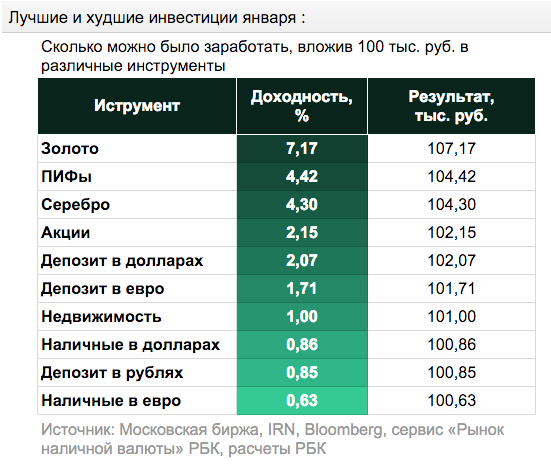

Куда вложить 50 тыс. рублей. 5 самых надежных вариантов :: Новости :: РБК Инвестиции

Для того чтобы инвестировать, необязательно иметь много денег. На фондовом рынке можно найти бумаги по карману и на любой вкус. Рассказываем, во что можно инвестировать, если у вас есть ₽50 тыс.

Фото: Shutterstock

Начинать инвестировать необязательно с заоблачных сумм. Ценные бумаги

на фондовом рынке могут стоить ₽1 тыс. и даже меньше. Мы опросили экспертов и узнали, куда можно вложить ₽50 тыс. и получить доход.

Ценные бумаги

на фондовом рынке могут стоить ₽1 тыс. и даже меньше. Мы опросили экспертов и узнали, куда можно вложить ₽50 тыс. и получить доход.

Главное — определиться со степенью риска, на который вы готовы пойти. Чем выше риск, тем, как правило, выше доходность. Но и потерять можно больше. Покупайте разнообразные бумаги, изучайте инструменты и компании, в которые хотите вложиться, выбирайте

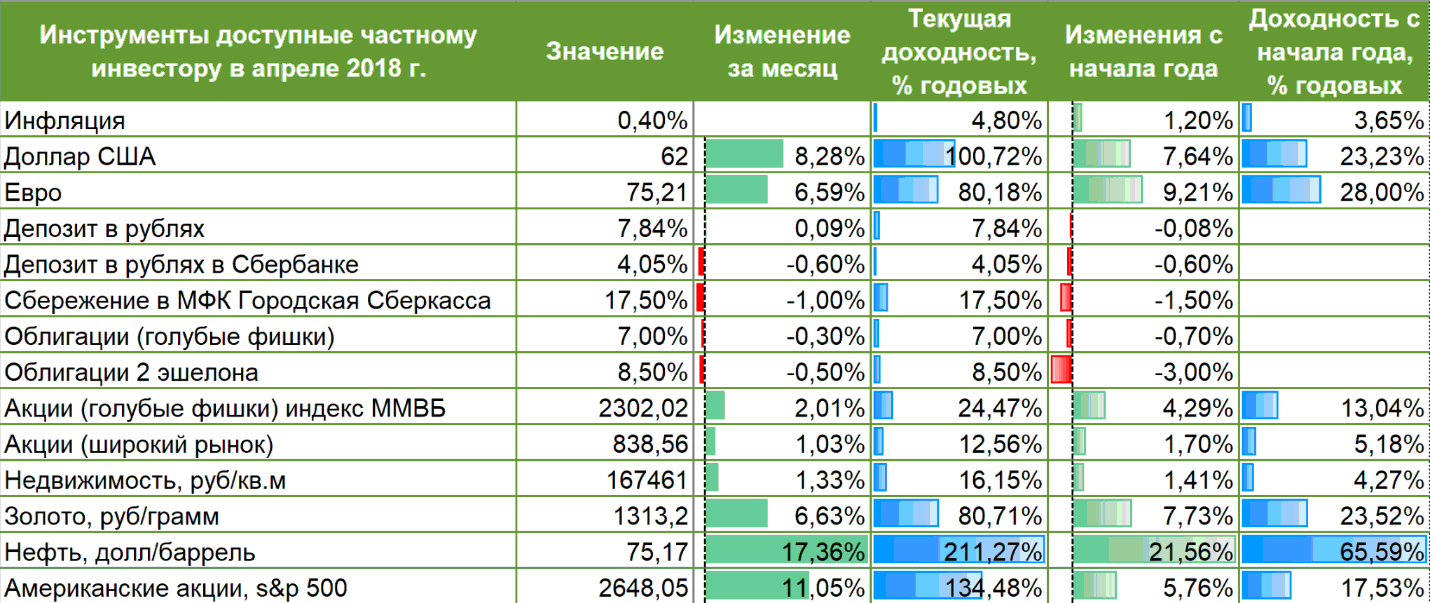

Эти ценные бумаги считаются одними из самых надежных на фондовом рынке.

Тем не менее ОФЗ — самый безопасный вариант на рынке рублевых облигаций. «Это государственные облигации, и, следовательно, они имеют наименьший риск дефолта . Кроме того, они очень ликвидны — можно без заметных потерь покупать и продавать такие бумаги», — рассказал «РБК Инвестициям» портфельный управляющий «Альфа-Капитала» Евгений Жорнист.

По его словам, среди них можно выбрать и более рискованный вариант. Чем больше срок до погашения облигации, тем выше риск изменения ее цены. А чем короче этот срок, тем ОФЗ консервативнее. Есть и более экзотический вид облигаций — флоутеры, купон по которым зависит от уровня ставок в банковском секторе. Однако такие бумаги тоже считаются защитными, рассказал Жорнист.

При покупке длинных ОФЗ инвесторы рассчитывают, что ставки в экономике будут снижаться и в результате цена бумаг вырастет. Но если ставки пойдут вверх, то цена облигаций будет падать, что может привести к существенным потерям, предупредил эксперт.

Кроме того, с 2021 года купоны по российским облигациям будут облагаться налогом в 13%. Однако с помощью индивидуального инвестиционного счета (ИИС) можно получить налоговые льготы.

Фото: Pavel L Photo and Video / Shutterstock

Представьте, что вы варите суп, а ингредиенты в нем — акции множества компаний.

Фонд позволит вложиться сразу в несколько компаний или даже в целый сектор экономики. Через ETF вы также можете инвестировать в золото, индексы, краткосрочные казначейские облигации США, бумаги различных стран. ETF торгуются на Московской и Санкт-Петербургской биржах. Приобрести акцию фонда дешевле, чем покупать отдельно бумаги компаний.

По словам аналитика инвесткомпании «Фридом Финанс» Евгения Миронюка, при небольших суммах вложений правильнее выбрать один или несколько фондов, в результате чего вы диверсифицируете портфель.

«Если человек пока не может определиться с уровнем риска, а желание идти на биржу велико, лучше заняться индексным инвестированием, когда покупаются не отдельные акции, а делается ставка на биржевой индекс, на который влияет динамика десятков, а то и сотен акций», — отметила аналитик ГК «Финам» Юлия Афанасьева.

С помощью ETF можно инвестировать в российский рынок от ₽1,4 тыс., а в американский — от ₽4,5 тыс., сообщила она. По мнению аналитика, сейчас лучше не формировать портфель из индексных ETF, а подождать, пока основные индексы России и США пройдут свои пики 2020 года или опустятся к трендам 2009 года. Когда вы покупаете ETF на индекс, по сути, покупаете весь рынок РФ или США.

Фото: Songquan Deng / Shutterstock

Паевые инвестиционные фонды формируются из денег инвесторов — пайщиков, которые покупают доли. У ПИФов есть управляющие компании, которые вкладывают средства в различные активы и ценные бумаги.

Что касается рисков падения стоимости базового актива, самыми безопасными являются консервативные облигационные ПИФы, считает Миронюк. Например, за полгода ПИФ «ДОХОДЪ. Облигации. Россия» вырос более чем на 12%. Для тех, кто предпочитает российский рынок, наиболее интересными стали ПИФы высокотехнологичного, машиностроительного и потребительского секторов, отметил аналитик.

Кроме того, существует ПИФ, который вкладывается в первичное размещение ценных бумаг на бирже — IPO. С помощью ЗПИФ «Фонд первичных размещений» инвесторы могут участвовать сразу в нескольких IPO на американском рынке. Он появился на Мосбирже в июле этого года и торгуется в рублях, но доступен и в долларах, рассказал Миронюк. По данным на 22 октября, пай стоит ₽1860.

Однако не забывайте, что у управляющих компаний ПИФов есть комиссии, которые вам придется платить, даже если вы не заработали на своем вложении. Инвестиции в акции на этапе IPO также связаны с повышенным риском. Бумаги могут значительно упасть, так как их стоимость, установленная перед размещением, может оказаться завышенной.

Помимо этого, есть такое понятие, как аллокация — процент удовлетворения заявки инвестора на покупку акций в ходе IPO. Например, вы подали заявку на приобретение 100 акций компании, но в итоге вам пришли на счет только десять. Аллокация составила 10%. Деньги, которые брокер не потратил на акции, вам вернут.

Мир ждет второй волны COVID-19. Что это значит для фондового рынкаВ среднесрочной перспективе можно обратить внимание на бумаги компаний, которые работают в строительном секторе, рассказал начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин.

В четвертом квартале этого года и первом квартале следующего результаты девелоперов будут сильными, что поддержит бумаги девелоперов ПИК и ЛСР, выразил мнение Карпунин. В «ВТБ Капитале» сообщили, что ЛСР показал сильные финансовые результаты за третий квартал. Продажи жилья выросли на 33% по сравнению с аналогичным периодом прошлого года. Компанию поддержала программа льготной ипотеки.

Доля договоров по ипотечным кредитам составила 72%, в третьем квартале 2019 года она была 47%. У ПИК этот показатель равен 79%, а у группы «Эталон» — 47%, рассказали в «ВТБ Капитале».

Однако девелоперская группа «Самолет», которая готовится к IPO, рассказала, что продажи квартир застройщиками может сократить программа реновации в Москве. По мнению директора по развитию девелопера «Гранель» Андрея Носова, реновация составит реальную конкуренцию только через пять лет. Об этом он сообщил «Коммерсанту».

Фото: Ilya Platonov / Shutterstock

Акции IT-компаний

IT-сектор в меньшей степени пострадал от ограничительных мер, связанных с коронавирусом. В технологический сектор входят компании, которые разрабатывают софт, устраивают потоковые трансляции, делают гаджеты и другое.

Во вторую волну коронавируса на первый план в России могут вновь выйти IT-компании, считает ведущий аналитик «Открытие Брокер» по глобальным исследованиям Андрей Кочетков. В том числе «Яндекс» и Mail.ru Group. По словам Карпунина, в некотором роде защитными от второй волны пандемии могут выступить глобальные депозитарные расписки (ГДР) Mail. ru Group на Мосбирже.

ru Group на Мосбирже.

Однако стоит учитывать, что акции IT-компаний могут резко расти в цене и так же стремительно падать, и зачастую это не зависит от состояния бизнеса. Например, владелец Rogers Holdings Джим Роджерс считает, что акции Apple, Amazon и Google сильно переоценены и являются пузырем, который может лопнуть. Так что нужно тщательно выбирать бумаги IT-компаний.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Доля удовлетворения заявок при первичном размещении на бирже (IPO). Например, заявка, поданная инвестором может быть удовлетворена на 30% — это и есть величина аллокации.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и схожи по принципу схожи с процессом кредитования.

Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Доля удовлетворения заявок при первичном размещении на бирже (IPO). Например, заявка, поданная инвестором может быть удовлетворена на 30% — это и есть величина аллокации.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и схожи по принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Выпускать облигации могут как государства, так и частные компании.Пассивный доход. Сколько можно заработать, не вставая с дивана

Какой россиянин не мечтал о том, чтобы получать деньги, не выходя из дома. Или, по крайней мере, не отвлекаясь на офис, тратя там драгоценные годы. Для такой жизни специалисты рекомендуют создать себе источники пассивного дохода. Другими словами, получать деньги, ради которых не придётся ходить на работу каждый день. Человек один раз делает вложения, а потом просто получает дивиденды.

Мифы и реальность пассивного дохода

Первый миф: можно много заработать, ничего не делая. Так не получится. По словам эксперта Академии управления финансами и инвестициями Алексея Кричевского, для того, чтобы получать пассивный доход, придётся сначала как следует поработать для создания стартового капитала. Особенно если речь идёт о тех суммах, которые закроют все потребности человека. Без создания капитала для инвестирования законных вариантов для получения такого рода источника доходов два — наследство и выигрыш в лотерею.

Без создания капитала для инвестирования законных вариантов для получения такого рода источника доходов два — наследство и выигрыш в лотерею.

Второй миф: проще всего получать деньги с аренды. В современных реалиях самые неликвидные вложения капитала — это банковский вклад и покупка квартиры для сдачи в аренду. Они не отбивают даже инфляцию, а квартира может и простаивать без арендаторов. К тому же недвижимость будет тянуть деньги на ремонт. Нужно помнить и про амортизацию дома — постепенно он будет морально и физически устаревать.

Куда вложить деньги, чтобы получать большой пассивный доход

Алексей Кричевский считает, что хороший вариант для тех, у кого есть приличный стартовый капитал, — покупка коммерческой недвижимости или паёв в закрытом паевом инвестиционном фонде недвижимости. Другие варианты — вложения в дивидендные акции или облигации. В этих случаях можно ориентироваться на 8–10% годового дохода, который можно превратить и в ежемесячный, покупая облигации либо с ежемесячным купонным доходом, либо разбивая капитал на три части для покупки долговых бумаг с квартальной выплатой, чтобы происходили они каждый месяц.

— Кейсы без денежных вложений — это стриминг, роялти от написанных книг, баннерная реклама на собственных сайтах. Но все эти продукты требуют большого количества времени, что возвращает нас в начало: придётся как следует поработать, — отметил Алексей Кричевский.

Можно ли получать деньги без первоначального взноса

Председатель правления КПК «Обновление» Михаил Дорофеев подтверждает, что пассивный доход требует времени для анализа и первоначальных вложений. Это нужно и во всевозможных схемах, представленных в Интернете, подавляющее число которых не работают или служат для «честного отъёма денег» граждан, отметил специалист. По его словам, для получения пассивного дохода в Интернете можно создать информационный продукт, сайт или страницу в соцсети и стать привлекательным для рекламодателей. Но для этого нужно либо быть подлинным экспертом в предметной области, либо обладать специфическими знаниями, что не подходит для большинства граждан, говорит Михаил Дорофеев.

Частые истории — рентный доход от инвестиций в жилую и коммерческую недвижимость. На фоне низких ставок по депозитам в банках, которые обновили исторический минимум, многим вкладчикам приходится пересматривать свои ориентиры, отметил эксперт.

— Если сдача в аренду квартиры имеет экономическую целесообразность, как правило, только посуточно, иначе она не сможет соперничать со вкладом в банке, то отдача от коммерческой недвижимости может приносить куда больший доход без лишних хлопот. По заявлениям управляющих компаний, доходность может составлять 15% годовых. Но прежде, чем решиться на подобные инвестиции, нужно досконально изучить возможные подводные камни, — рекомендует Михаил Дорофеев.

Перспективы вложений на фондовом рынке

Михаил Дорофеев видит большую свободу в покупках облигаций наиболее надёжных компаний. В этом случае доходность, по его словам, может достигать 5–8% годовых и выше. Это лучше, чем годовая ставка по депозитам в 4,3%, которая сейчас держится в банках из топ-10.

Двузначную доходность по дивидендам предлагают акции некоторых российских компаний, но у акций больше размах колебаний и, следовательно, риск снижения первоначальных средств, которое может превысить размер полученных дивидендов, говорит Михаил Дорофеев.

С другой стороны, если компания «дешёвая» и с хорошими перспективами роста, то вдобавок к привлекательной дивидендной доходности можно получить и хороший прирост курсовой стоимости акций, рассуждает эксперт.

— Некоторые компании не платят дивидендов, и инвестиции в их акции выглядят более рискованными. С другой стороны, порой это вполне оправданно. Например, акционеры одной крупной компании в этом году на новостях об обсуждении её слияния с другой с начала года смогли увеличить размер своих вложений вдвое. Но это успешный пример, — подчеркнул Михаил Дорофеев.

Аналитики обращают внимание: за любыми вложениями всё-таки придётся следить. Или самостоятельно, или с помощью специалистов. Иначе есть большой риск не только не получить никакого дохода, но и потерять часть накоплений.

Как инвестировать в компании и заработать? 2 надежных варианта |

Инвестиции как метод заработка существует уже очень давно. Инвесторы преследуют разные цели – одни хотят приумножить свой капитал, другим достаточно просто сохранить. В зависимости от того, что интересует, выбираются разные методы вложений. Но есть один универсальный способ – инвестиции в компании, который на сегодняшний день можно назвать ключевым, если речь идёт именно об инвестировании, не спекуляции. Хотя, как показывает практика, в последнее время одно практически неразрывно связано с другим, и не всегда есть возможность увидеть различия.

Из данной статьи Вы узнаете:

Инвестиции в компании — что это?

Инвестиции в компании – это получение дохода от вложений в какую-либо компанию (фирму, корпорацию, фонд и так далее). Основная схема крайне проста – мы вкладываем деньги и, если деятельность компании прибыльна, получаем свою долю. Также можно ссудить деньги и получить доход независимо от результатов деятельности. Бывают инвестиции в прямом виде и прочие способы финансового взаимодействия. Далее мы рассмотрим основные варианты инвестиций в компании, какие есть плюсы, минусы и особенности. Единого мнения относительно того, какой способ лучший нет, поэтому инвестор сам взвешивает все “за” и “против”, выбирает то, что ему больше всего подходит исходя из личных предпочтений.

Бывают инвестиции в прямом виде и прочие способы финансового взаимодействия. Далее мы рассмотрим основные варианты инвестиций в компании, какие есть плюсы, минусы и особенности. Единого мнения относительно того, какой способ лучший нет, поэтому инвестор сам взвешивает все “за” и “против”, выбирает то, что ему больше всего подходит исходя из личных предпочтений.

Чтобы понять всю разницу, рассмотрим один конкретный пример. Все знают, что представляет собой Газпром. Также, наверняка, все слышали об автомобильном гиганте General Motors. Можно вложиться в Газпром, который является надёжным, прекрасным для инвестиций объектом, а можно вложиться в General Motors, который пережил банкротство. В первом случае у нас практически гарантия получения дохода, но не очень большого. Во втором случае имеем определённый риск, но зато и потенциал гораздо выше. То есть рассматривается два пути – инвестиции в изначально высококачественное направление и инвестиции в не очень надёжное, но более перспективное в контексте прибыли. И то и другое будет инвестициями в компании, но, как видим, подход самого инвестора будет совершенно разным.

И то и другое будет инвестициями в компании, но, как видим, подход самого инвестора будет совершенно разным.

Инвестиции в акции компаний

Для начала рассмотрим самый распространённый, простой и доступный способ инвестировать в компании – приобретать их акции. Акция является финансовым инструментом, который юридически подтверждает право обладателя на определённую долю в прибыли. Здесь, конечно, есть нюансы по поводу того, какой процент прибыли должен направляться держателям акций, но, в целом, доходность получается неплохая, если дела у такой компании идут хорошо. На рынке есть некоторый ориентир соотношения стоимости акции и дохода – он составляет примерно 5-6% годовых. Отсюда следует два варианта действий:

- Если бумага переоценена, то есть выплаты составляют менее 5% от её стоимости, то в этом случае лучше подождать, пока она опустится. Акции обычно совсем недолго находятся в таком перекупленном состоянии, рынок быстро возвращает всё на место.

- Если бумага недооценена, то это прекрасный повод прикупить такие акции. Причём, можно это сделать в увеличенном объёме, так как заработать можно будет сразу на двух способах, о которых речь пойдёт далее. Но необходимо внимательно ознакомиться с тем, какой информационный фон вокруг компании, попытаться выявить причину недооценки бумаги. Акции склонны падать при первом же намёке на любой негатив, поэтому подобные события обычно хорошо освещаются в профильных СМИ.

Также стоит отметить, что без какого-либо интереса к сфере инвестирования результат может быть не очень хорошим. Под этим подразумевается то, что необходимо как минимум просто поглядывать хотя бы раз в неделю как идут дела на российском фондовом рынке, какая обстановка в мировой экономике и чего следует ожидать. Нужно сопоставлять эти слова с тем, что происходит, так как среди аналитиков очень модно “хоронить” российский рынок, призывать граждан покупать доллары и сидеть ждать краха. Такая тенденция наблюдается уже не первый год. Когда-нибудь новый кризис всё же будет, и все эти господа (телеведущие, выступающие на БизнесФМ и так далее) будут рассказывать о том, что они предупреждали. Но глобально в данный момент ничего не предвещает краха, поэтому можно смело инвестировать в компании.

Такая тенденция наблюдается уже не первый год. Когда-нибудь новый кризис всё же будет, и все эти господа (телеведущие, выступающие на БизнесФМ и так далее) будут рассказывать о том, что они предупреждали. Но глобально в данный момент ничего не предвещает краха, поэтому можно смело инвестировать в компании.

Теперь рассмотрим, как мы можем получать доход от инвестиций в акции компаний. Всего есть два варианта, которые предполагают совершенно разный подход к получению прибыли. Иногда их комбинируют (как в предложенном варианте с недооценённой бумагой) и получается третий вариант:

- Покупка акций с целью удержания и получения дивидендов. Дивиденды – это периодические выплаты акционерам части прибыли, полученной компанией за определённый промежуток времени. Понятное дело, что не вся прибыль идёт на выплаты, обычно только часть, хотя, некоторые компании выплачивают и по 100% всей прибыли. Но это редкость. В общем, что бы ни происходило со стоимостью самой акции, мы её просто держим и получаем выплаты. Стратегия очень простая, не требует практически никаких действий. Часто делают следующим образом – на полученные дивиденды докупают ещё некоторое количество этих же акций, то есть из года в год наращивают объём позиции. Или покупают акции недооценённых, расширяя свой инвестиционный портфель.

- Покупка акций с целью дальнейшей продажи по более выгодной цене. Тут доход может быть действительно большим. Одно только упоминание возможности увеличения дивидендных выплат может моментально спровоцировать массовые покупки. И исходя из нашего ориентира в 5-6% сама бумага легко может подорожать сразу на 10-20%, а иногда и больше. Здесь очень простая логика. Например, компания объявляет, что в этом году будет направлено не 30% прибыли на дивиденды, а 50%. Это рост выплат в более, чем полтора раза. Инвесторы тут же выкупят акции такой компании и цена снова придёт к тому равновесному состоянию, при котором дивиденды вернуться в область привычных значений. Здесь заработок на росте будет уже 50%, а не те скромные 5-6%, на которые можно рассчитывать при первом варианте.

- Комбинированный вариант, предусматривающий одновременно и получение дивидендов и заработок на росте стоимости акции. В принципе, из описанного выше следует, что стоимость акции и выплаты практически неразрывно связаны, поэтому два метода легко сочетаются. Пример ситуации – покупка бумаги с целью получить дивиденды и сразу после выплаты продать её. Есть даже такое понятие – дивидендный гэп, который возникает как раз после уплаты. Со временем, если нет никаких предпосылок к тому, чтобы дела у компании пошли плохо, этот гэп перекрывается (иногда даже в течение нескольких дней, а то и одного дня). Дальнейшая динамика акций зависит от того, какова обстановка и какие есть перспективы. В общем, потребуется изучение вопроса, хотя бы поверхностное.

- Отдельный вид – ETF. Его можно назвать портфельной инвестицией в акции компаний. Такой фонд уже за нас выбрал список потенциально прибыльных отраслей, среди которых обычно привлекают внимание лидеры. То есть мы покупаем долю в фонде, который уже состоит из нескольких акций. Инструмент относительно новый, но при этом активно развивающийся. Главный плюс – не нужно самому досконально изучать показатели каждой входящей в состав компании. Многие ETF устроены таким образом, что можно купить и забыть про него – все дивиденды будут направляться на закупку новых акций, то есть идёт постоянное реинвестирование средств. Главное, вовремя выскочить когда начнётся новый мировой кризис, но пока до этого далеко.

Стратегия очень простая, не требует практически никаких действий. Часто делают следующим образом – на полученные дивиденды докупают ещё некоторое количество этих же акций, то есть из года в год наращивают объём позиции. Или покупают акции недооценённых, расширяя свой инвестиционный портфель.

Стратегия очень простая, не требует практически никаких действий. Часто делают следующим образом – на полученные дивиденды докупают ещё некоторое количество этих же акций, то есть из года в год наращивают объём позиции. Или покупают акции недооценённых, расширяя свой инвестиционный портфель. То есть мы покупаем долю в фонде, который уже состоит из нескольких акций. Инструмент относительно новый, но при этом активно развивающийся. Главный плюс – не нужно самому досконально изучать показатели каждой входящей в состав компании. Многие ETF устроены таким образом, что можно купить и забыть про него – все дивиденды будут направляться на закупку новых акций, то есть идёт постоянное реинвестирование средств. Главное, вовремя выскочить когда начнётся новый мировой кризис, но пока до этого далеко.

То есть мы покупаем долю в фонде, который уже состоит из нескольких акций. Инструмент относительно новый, но при этом активно развивающийся. Главный плюс – не нужно самому досконально изучать показатели каждой входящей в состав компании. Многие ETF устроены таким образом, что можно купить и забыть про него – все дивиденды будут направляться на закупку новых акций, то есть идёт постоянное реинвестирование средств. Главное, вовремя выскочить когда начнётся новый мировой кризис, но пока до этого далеко.

Самое важное, что нужно запомнить – акции не являются таким волатильным инструментом как криптовалюта или драгоценные металлы. Монета может легко вырасти в разы, а потом обвалиться на 80%. Акции же очень чётко показывают реальное положение дел, огромное количество инвесторов пристально следят за тем, что происходит. Это, конечно, не исключает манипуляций с ценой, но мы здесь говорим об инвестициях в акции компаний, а не о краткосрочных спекуляциях. Если даже бумага просела на 10% без видимых причин, то беспокоиться и наводить панику не стоит, она может через месяц вернуться обратно, а уже через два стоить даже больше, чем мы ожидали. Такого рода инвестиции нужно воспринимать как долгосрочные и выходить из акций только в том случае, когда есть возможность получить солидный плюс.

Если даже бумага просела на 10% без видимых причин, то беспокоиться и наводить панику не стоит, она может через месяц вернуться обратно, а уже через два стоить даже больше, чем мы ожидали. Такого рода инвестиции нужно воспринимать как долгосрочные и выходить из акций только в том случае, когда есть возможность получить солидный плюс.

Инвестиции в облигации компаний

Ещё один метод инвестирования, доступный каждому желающему. Облигация – долговое обязательство. То есть мы “даём в долг” компании. Можно провести аналогию с долговой распиской. Рассмотрим все аспекты такой инвестиции в компанию, начнём с плюсов:

- Консервативный, стабильный заработок. Надёжнее таких вложений разве что государственные облигации (ОФЗ). Но разве кто-то допускает мысль, что Лукойл или МТС могут обанкротиться и не платить по своим обязательствам? Вряд ли. Поэтому, если мы хотим сделать крайне надёжное вложение, лучшим выбором будет корпоративная облигация. К тому же, на нашем фондовом рынке доступны только действительно безопасные варианты. Вообще, тут прямая зависимость – чем выше доходность, тем выше риск. Поэтому можно посоветовать госкорпорации, например, Газпром.

- Получение выплат в установленном порядке, указанном в описании облигации. Где-то платят раз вгод, а где-то и каждый квартал. Также можно выбрать и длительность.

- Возможность продажи. Если мы купили облигацию МТС со сроком погашения в 2021 году, это ещё не значит, что мы обязаны ждать 2021 года. Это такой же товар, как и акции, можно в любой момент продать (но с дисконтом!). Чем ликвиднее облигация, тем проще и выгоднее её можно реализовать. Можно взять пятилетку, а продать через полгода.

К тому же, на нашем фондовом рынке доступны только действительно безопасные варианты. Вообще, тут прямая зависимость – чем выше доходность, тем выше риск. Поэтому можно посоветовать госкорпорации, например, Газпром.

К тому же, на нашем фондовом рынке доступны только действительно безопасные варианты. Вообще, тут прямая зависимость – чем выше доходность, тем выше риск. Поэтому можно посоветовать госкорпорации, например, Газпром.

Минусов, как таковых, у корпоративных облигаций нет. Разве что не очень большая прибыль – от 5% до 7-8%. С другой стороны, это гораздо больше того, что предлагается на депозитах в банке, поэтому инвесторам, ценящим безопасность, но желающим получить максимальный доход, такой вариант инвестиций в компании идеально подойдёт.

Прямые и косвенные инвестиции в компании

Сделать вложение можно и не связываясь с акциями или облигациями. К тому же, для такого рода инвестиций компания должна быть представлена на бирже. Если есть на примете какой-либо бизнес, зарегистрированный как юридическое лицо, мы можем приобрести долю в нём. Разумеется, при согласии владельца или владельцев и их готовности продать. Здесь обычно действуют двумя путями:

- Покупка доли в тот момент, когда бизнес ещё находится в стадии проекта либо сразу после начала работы. Какой бы интересной и перспективной идея не казалась поначалу, многие подобные проекты загибаются по множеству разных причин. Это может быть некачественное управление, неверная оценка рынка, плохое маркетологическое исследование и ещё много чего. Поэтому инвестировать в компании на совсем ранней стадии её развития лучше после тщательного самостоятельного изучения всех возможностей и всех рисков. Вообще, удобнее делать инвестиции в компании тогда, когда она начала функционировать и показывает уверенный рост. Это может быть дороже, чем при открытии, но зато надёжнее. Значительно снижается вероятность полной потери средств.

- Покупка доли тогда, когда уже компания заняла своё место на рынке. Стоить доля будет достаточно много, но зато мы покупаем уже поставленное на ноги дело, которое развивается и имеет перспективы. Такой подход можно назвать консервативным, примерно так же, как и в случае с дивидендами по акциям. Но даже в этом случае никто не застрахован, любая новая законодательная инициатива может запросто погубить целый рыночный сектор.

Пример объявлений о продаже доли в бизнесе

Это может быть дороже, чем при открытии, но зато надёжнее. Значительно снижается вероятность полной потери средств.

Это может быть дороже, чем при открытии, но зато надёжнее. Значительно снижается вероятность полной потери средств.

В качестве косвенных инвестиций можно привести один жизненный пример. Допустим, у нас есть оборудование, которое мы можем сдать в аренду (автомобиль, экскаватор, серверная станция, что-нибудь ещё). Чем большую роль это будет играть в деятельности компании, тем на больший профит можно рассчитывать. Сдать можно по-разному – с фиксированной платой или же с получением доли прибыли. В общем, всё зависит от ценности предлагаемого и актуальности. Главное, помнить, что на рынке помимо множества компаний есть также и множество инвесторов, и если искать совсем идеальный вариант, то в итоге можно его не найти и упустить момент выгодного вложения.

В общем, всё зависит от ценности предлагаемого и актуальности. Главное, помнить, что на рынке помимо множества компаний есть также и множество инвесторов, и если искать совсем идеальный вариант, то в итоге можно его не найти и упустить момент выгодного вложения.

Как инвестировать в компании?

Для того, чтобы начать инвестировать в компании, нужно получить доступ к такой возможности. Делается это через брокеров, имеющих лицензии на осуществление такой деятельности в РФ. Ничего сложного в этом нет, например, сервис Тинькофф инвестиции утверждает, что с этим справится любой. Итак, порядок действий:

- Подготавливаем сумму денег. Она должна быть такой, чтобы не возникло срочной необходимости её забирать. То есть у нас должен быть стабильный доход, иметься финансовая подушка безопасности. Если всё так и есть, переходим к следующему этапу.

- Выбор брокера. Здесь, в общем-то, не так и много пространства для размышлений, просто выбираем наиболее подходящего по условиям (минимальный депозит, предлагаемые сервисы, условия торговли, доступность и удобство). Переводим деньги на брокерский счёт. Если изначально есть понимание, что инвестировать будем долго, то следует ознакомиться с таким вариантом как индивидуальный инвестиционный счёт. Это поможет сэкономить на налогах, что будет однозначным плюсом.

- Изучаем рынок. Стандартно рекомендуются к покупке бумаги называемые “голубыми фишками”. Это самые надёжные компании, среди которых такие гиганты как Сбербанк, Газпром.

- Покупаем акции или облигации. В зависимости от того, что нам интересно, держим позиции до момента, когда бумага подрастёт, либо же до момента получения дивидендов.

- Решаем, что делать дальше – держать акции, продавать их, а также что делать с дивидендами. Их можно вывести или же реинвестировать в новые акции, облигации.

Переводим деньги на брокерский счёт. Если изначально есть понимание, что инвестировать будем долго, то следует ознакомиться с таким вариантом как индивидуальный инвестиционный счёт. Это поможет сэкономить на налогах, что будет однозначным плюсом.

Переводим деньги на брокерский счёт. Если изначально есть понимание, что инвестировать будем долго, то следует ознакомиться с таким вариантом как индивидуальный инвестиционный счёт. Это поможет сэкономить на налогах, что будет однозначным плюсом.

Отдельного внимания заслуживают инвестиции в иностранные компании. Многим из нас, конечно, ближе и больше по душе какой-нибудь “Полюс золото” нежели акции Apple, но есть нюанс, который позволит в некоторой степени сократить свои риски в глобальном масштабе. Плюсы инвестирования в иностранные компании:

Плюсы инвестирования в иностранные компании:

- Дивидендная политика к зарубежных корпораций предполагает выделение значительной доли прибыли на выплату акционерам. В среднем около 50% и выше. Это хороший показатель, к тому же американский рынок очень ликвиден, там не увидеть таких манипуляций, какие бывают у нас. Это однозначный плюс для спекулятивно настроенных инвесторов.

- Страхование рисков относительно колебаний курса рубля. Мы покупаем акции за валюту, поэтому и актив находится в валютном эквиваленте. Что будет с рублём никто не знает, он постоянно колеблется и в случае очередного витка роста геополитической напряжённости нас может ждать новый обвал. Достаточно вспомнить, чего нам стоили санкции. Жизнь не стала кардинально хуже, но в валюте всё же надёжнее. К тому же, западные акции всегда были намного перспективнее отечественных. Из наиболее привлекательных можно назвать Apple и Microsoft.

Заключение

Инвестиции в компании можно назвать одним из самых распространённых способов вложения средств в России. Ситуация очень сильно поменялась, когда наш фондовый рынок стал развиваться, появилось немало зарубежных инвесторов. В общем, финансовая среда становится намного более прозрачной и число частных инвесторов в российские и зарубежные компании с каждым годом растёт.

Ситуация очень сильно поменялась, когда наш фондовый рынок стал развиваться, появилось немало зарубежных инвесторов. В общем, финансовая среда становится намного более прозрачной и число частных инвесторов в российские и зарубежные компании с каждым годом растёт.

Top 10 Лучший план ежемесячного дохода MIP для инвестиций

План ежемесячного дохода — один из наименее предпочтительных вариантов инвестирования в Индии. Тем не менее, план ежемесячного дохода — лучшая альтернатива фиксированному депозиту. Когда дело доходит до инвестирования в план ежемесячного дохода, инвесторы обычно рассматривают его наравне со схемой ежемесячного дохода. Они считают, что оба варианта инвестирования одинаковы, и они получат гарантированный ежемесячный доход, если вложат деньги в план ежемесячного дохода.Однако это не так. Недавно я получил запрос от одного пенсионера, он хотел инвестировать в план ежемесячного дохода и ожидал гарантированного непрерывного ежемесячного дохода по плану ежемесячного дохода — MIP. Итак, я объяснил ему разницу между обоими вариантами инвестирования. План ежемесячного дохода дает лучшую доходность по сравнению с планом ежемесячного дохода почтового отделения. Некоторые из лучших МИП также обеспечили 25% годовых. Тем не менее, вы не получите гарантированного дохода каждый месяц. Если у вас есть излишки денег и умеренная способность принимать риски, вам следует инвестировать в план ежемесячного дохода вместо фиксированного депозита или MIS.В этом посте давайте подробно рассмотрим план ежемесячного дохода.

Итак, я объяснил ему разницу между обоими вариантами инвестирования. План ежемесячного дохода дает лучшую доходность по сравнению с планом ежемесячного дохода почтового отделения. Некоторые из лучших МИП также обеспечили 25% годовых. Тем не менее, вы не получите гарантированного дохода каждый месяц. Если у вас есть излишки денег и умеренная способность принимать риски, вам следует инвестировать в план ежемесячного дохода вместо фиксированного депозита или MIS.В этом посте давайте подробно рассмотрим план ежемесячного дохода.

Топ-5 паевых инвестиционных фондов с выплатой дивидендов в Индии

Что такое план ежемесячного дохода или MIP?

План ежемесячного дохода — это паевые инвестиционные фонды, ориентированные на долговые обязательства, которые регулярно дают доход в виде выплаты дивидендов. Поскольку у вас есть возможность получать ежемесячный доход в виде дивидендов, он известен как план ежемесячного дохода или MIP. Ежемесячные планы дохода инвестируют 70-80% своих денег в долговые инструменты, такие как корпоративные облигации, государственные ценные бумаги и т. Д.Остальные 20-25% денег вкладываются в фондовый рынок.

Ежемесячные планы дохода инвестируют 70-80% своих денег в долговые инструменты, такие как корпоративные облигации, государственные ценные бумаги и т. Д.Остальные 20-25% денег вкладываются в фондовый рынок.

MIP поставляется с двумя вариантами (1) Агрессивные паевые инвестиционные фонды MIP (2) Консервативные паевые инвестиционные фонды MIP.

Не пропустите сообщения ниже —

Агрессивные паевые инвестиционные фонды MIP

Aggressive MIP инвестирует до 30% в капитал, а оставшиеся 70% — в долговые инструменты. Aggressive MIP — это инвестиции с высоким риском и высокой доходностью. Это дает лучшую отдачу инвесторам.

Консервативные паевые инвестиционные фонды MIP

Консервативный МИП инвестирует до 20% в капитал, а оставшиеся 80% — в долговые инструменты.Консервативный MIP подходит для инвесторов с низким уровнем риска. Консервативный MIP дает меньшую доходность по сравнению с агрессивными паевыми фондами MIP.

В плане ежемесячного дохода у инвесторов есть два варианта. (1) MIP с возможностью дивидендов (2) MIP с возможностью роста.

MIP с опцией дивидендов

MIP с возможностью получения дивидендов регулярно приносят вам регулярный доход в виде дивидендов. Вам необходимо выбрать периодичность выплаты дивидендов: ежемесячно, ежеквартально, раз в полгода или ежегодно во время инвестирования.Этот тип MIP предпочтительнее, если вы ищете регулярный доход.

MIP с возможностью роста

MIP с опциями роста дает вам прирост капитала. Ваши капитальные вложения будут расти, если вы выберете вариант роста. Вы получите выгоду от этой оценки, когда в будущем выкупите свои средства. Если у вас нет требований к регулярному доходу, вам следует выбрать вариант роста.

Best MIP — Ежемесячные планы дохода для регулярного ежемесячного дохода

Чем MIP отличается от других вариантов инвестиций в основной капитал?

Сравнение MIP с другими вариантами фиксированного возврата приведено ниже для вашего лучшего понимания.

Топ-10 лучших ежемесячных инвестиционных планов дохода

Очки, которые следует учитывать при инвестировании в планы ежемесячного дохода

Нефиксированная ежемесячная доходность — MIP обеспечивает очень хорошую прибыль инвестору. Однако возврат от MIP не гарантирован. Доходность MIP зависит от результатов деятельности фонда. Если доходность фонда хорошая, доходность фонда высока, тогда как при низкой доходности МИП может в конечном итоге дать низкую доходность.

Неправильная продажа — MIP более подвержена неправильной продаже, поскольку за продажу MIP инвесторам выплачивается высокая комиссия. Итак, нужно быть осторожным при выборе MIP для инвестиций.

Доходность MIP зависит от процентных ставок и фондового рынка. Доходность MIP зависит от состояния фондового рынка и преобладающих процентных ставок. Поскольку большая часть инвестиций, сделанных МИП, представляет собой долговую составляющую, любое изменение процентной ставки со стороны государства напрямую влияет на эффективность МИП.

Налоговый режим — Налоговый режим для планов с ежемесячным доходом зависит от времени, когда вы выходите из этой схемы.Налоги, применяемые к MIP, подразделяются на краткосрочный налог на прирост капитала и долгосрочный налог на прирост капитала.

Топ 20 лучших паевых инвестиционных фондов SIP для инвестиций в Индии в 2018 году

Когда инвестировать в план ежемесячного дохода? Практический пример / цель

Что ж, согласно обсуждению выше, вы должны понимать преимущества и недостатки плана ежемесячного дохода (MIP). MIP — это благо для инвестора, который хочет получать регулярный доход для покрытия некоторых фиксированных расходов.Давайте посмотрим на практические примеры того же.

Карманные деньги для детей — Предоставление фиксированных карманных денег детям — это обычные расходы. Один из вариантов выполнения — это прямая выплата денег из вашего дохода. Однако, если вы умный инвестор, вы можете инвестировать в план ежемесячного дохода, чтобы получать регулярный ежемесячный доход для выплаты карманных денег своим детям. Используя этот способ, вы можете легко отслеживать расходы ребенка.

Используя этот способ, вы можете легко отслеживать расходы ребенка.

Ежегодный отпуск — Иногда необходимо сделать перерыв и насладиться ежегодным отпуском.Вы можете спланировать свой ежегодный отпуск, не ограничивая свой регулярный бюджет, вложив средства в правильные планы ежемесячного дохода.

Регулярный ежемесячный доход после выхода на пенсию — Если вы пенсионер, вы можете получать ежемесячный доход, вкладывая свои деньги в планы ежемесячного дохода. На мой взгляд, MIP — лучший вариант по сравнению с MIS и фиксированным депозитом. Вы можете наслаждаться финансовой жизнью на пенсии, инвестируя в MIP’s.

Заключение —

MIP — один из лучших вариантов инвестиций, который помогает вам получать регулярный доход и покрывать ваши регулярные расходы.Если вы планируете вложить свои деньги в фиксированный депозит, я советую вам ознакомиться с планами ежемесячного дохода, прежде чем принимать какое-либо инвестиционное решение.

Подписаться на блог

Best MIP — Планы ежемесячного дохода для регулярного ежемесячного дохода

Зарабатывать регулярный ежемесячный доход сегодня является первоочередной потребностью каждого человека. Чтобы получать регулярный ежемесячный доход, мы обычно делаем работу. Однако есть много бизнесменов или инвесторов, которые получают регулярный ежемесячный доход за счет инвестиций.

Если вы бизнесмен с нерегулярным доходом и хотите вкладывать деньги для получения регулярного ежемесячного дохода, вы можете выбрать 10 лучших вариантов инвестирования для получения регулярного ежемесячного дохода. В этом посте я рассмотрю MIP — ежемесячные планы дохода, а также предложу некоторые из лучших MIP для инвестиций.

Что такое MIP — Ежемесячные планы дохода?

MIP — это схема долговых паевых инвестиционных фондов, которая инвестирует свои 70-75% средств в государственные облигации или другие схемы получения фиксированного дохода. MIP предлагает регулярный ежемесячный доход в дополнение к выплате дивидендов. Однако доход, получаемый от МИП, может быть различным по своей природе. MIP поставляется с двумя вариантами.

MIP предлагает регулярный ежемесячный доход в дополнение к выплате дивидендов. Однако доход, получаемый от МИП, может быть различным по своей природе. MIP поставляется с двумя вариантами.

Не пропустите сообщения ниже —

MIP с возможностью дивидендов —

Как видно из названия, MIP с опцией дивидендов обеспечивает регулярный дивидендный доход. Вы можете получать эти дивиденды ежемесячно, ежеквартально, раз в полгода или раз в полгода в зависимости от варианта, выбранного вами во время покупки MIP.

Топ-10 лучших ежемесячных планов доходов MIP для инвестиций

MIP с возможностью роста —

В этом варианте дивиденды инвестору не выплачиваются, он будет реинвестирован для роста фонда, следовательно, общий рост фонда будет высоким.Выгода от этого роста будет выплачена инвестору во время выкупа средств.

Типы планов ежемесячного дохода — на рынке доступны два типа планов ежемесячного дохода.

- Агрессивные фонды MIP — фонды этого типа инвестируют 15-30% суммы фонда на фондовый рынок.

- Консервативные фонды MIP — этот тип фонда инвестирует 0-15% от суммы фонда в фондовый рынок.

Характеристики планов ежемесячного дохода (MIP)

Нефиксированная ежемесячная доходность — MIP обеспечивает очень хорошую прибыль инвестору.Однако отдача от MIP не фиксируется. Доходность MIP зависит от результатов деятельности фонда. Если доходность фонда хорошая, доходность фонда высока, тогда как при низкой доходности МИП может в конечном итоге дать низкую доходность.

ДоходностьMIP зависит от процентных ставок — Доходность MIP зависит от состояния рынка и преобладающих процентных ставок. Поскольку большая часть инвестиций, сделанных МИП, представляет собой долговую составляющую, любое изменение процентной ставки со стороны государства напрямую влияет на эффективность МИП.

5 наиболее эффективных долговых фондов

Налоговый режим — Налоговый режим для планов с ежемесячным доходом зависит от времени, когда вы выходите из этой схемы. Налоги, применяемые к MIP, подразделяются на краткосрочный налог на прирост капитала и долгосрочный налог на прирост капитала.

Налоги, применяемые к MIP, подразделяются на краткосрочный налог на прирост капитала и долгосрочный налог на прирост капитала.

- Краткосрочный налог на прирост капитала — Если вы продаете свой паевой инвестиционный фонд в течение 1 года с даты покупки, применяется краткосрочный прирост капитала в соответствии с применимой налоговой таблицей.

- Долгосрочный налог на прирост капитала — Если вы продаете свой паевой инвестиционный фонд через 1 год с даты покупки, применяется долгосрочный налог на прирост капитала, который составляет от 10% до 20% от индексации, в зависимости от того, что меньше.

- Дивиденды — Дивиденды, выплачиваемые взаимными фондами MIP, не взимаются.

Сравнение MIP с другими вариантами фиксированного возврата

Сравнение MIP с другими вариантами фиксированного возврата приведено ниже для вашего лучшего понимания.

Best MIP — Ежемесячные планы дохода — Агрессивные и консервативные фонды

Ниже приведены лучшие планы ежемесячного дохода (MIP) в агрессивной и консервативной категории.

Когда инвестировать в МИП? — Практическое назначение / Примеры

Что ж, согласно приведенному выше обсуждению, вы, должно быть, понимали преимущества планов ежемесячного дохода (MIP). MIP — это благо для инвестора, который хочет получать регулярный доход для покрытия некоторых фиксированных расходов. Давайте посмотрим на практические примеры того же.

10 лучших паевых инвестиционных фондов SIP для долгосрочного инвестирования в Индии

Карманные деньги для детей — Выдавать детям фиксированные карманные деньги — это регулярные расходы.Один из вариантов выполнения — это прямая выплата денег из вашего дохода. Однако, если вы умный инвестор, вы можете инвестировать в план ежемесячного дохода, чтобы получать регулярный ежемесячный доход для выплаты карманных денег своим детям. Используя этот способ, вы можете легко отслеживать расходы ребенка.

Ежегодный отпуск — Иногда необходимо сделать перерыв и насладиться ежегодным отпуском. Вы можете спланировать свой ежегодный отпуск, не ограничивая свой регулярный бюджет, вложив средства в правильные планы ежемесячного дохода.

Вы можете спланировать свой ежегодный отпуск, не ограничивая свой регулярный бюджет, вложив средства в правильные планы ежемесячного дохода.

Регулярный ежемесячный доход после выхода на пенсию — Если вы пенсионер, вы можете получать ежемесячный доход, вкладывая свои деньги в планы ежемесячного дохода. На мой взгляд, MIP — лучший вариант по сравнению с MIS и фиксированным депозитом. Вы можете наслаждаться финансовой жизнью на пенсии, инвестируя в MIP’s.

Заключение —

MIP — один из лучших вариантов инвестиций, который помогает вам получать регулярный доход и покрывать ваши регулярные расходы. Если вы планируете вложить свои деньги в фиксированный депозит, я советую вам ознакомиться с планами ежемесячного дохода, прежде чем принимать какое-либо инвестиционное решение.

Подписаться на блог

6 Лучший план ежемесячного дохода (MIP) Фонды для инвестирования в 2020 г.

Обновлено 000Z»/> 21 декабря 2020 г., 63003 просмотров

000Z»/> 21 декабря 2020 г., 63003 просмотровЕжемесячный план дохода — это взаимный фонд открытого типа, который преимущественно инвестирует свои активы в инструменты с фиксированным доходом. Как правило, план ежемесячного дохода представляет собой комбинацию долговых и долевых активов, в которой более 65% активов инвестируется в инструменты с фиксированным доходом. Однако оставшиеся активы схемы ежемесячного дохода инвестируются в инструменты, привязанные к долевым инструментам, такие как акции и акции, которые обеспечивают доходность, привязанную к рынку.

Основная цель плана ежемесячного дохода — обеспечить людям регулярный доход. Кроме того, паевой инвестиционный фонд MIP предлагает вариант ежемесячного и ежеквартального дохода, который люди могут выбирать по своему усмотрению.

Если вы хотите инвестировать в план ежемесячного дохода, рекомендуется рассмотреть список лучших планов ежемесячного дохода, предлагаемых различными компаниями паевых инвестиционных фондов.

Кто должен инвестировать в план ежемесячного дохода (MIP)?

Любой умеренно не склонный к риску инвестор, который хочет получить определенную долю на фондовых рынках наряду с фиксированным доходом, может инвестировать в план ежемесячного дохода.Помимо фиксированного дохода, схема ежемесячного дохода предлагает доход, привязанный к рынку. Кроме того, план ежемесячного дохода подходит и пожилым людям, и тем, кто приближается к пенсии.

Итак, если вы ищете ежемесячный доход, инвестируйте в лучший план ежемесячного дохода прямо сейчас!

6 самых успешных паевых инвестиционных фондов с ежемесячным доходом в Индии 20–21 ФГ

| Фонд | NAV | Чистые активы (Cr) | 3 МО (%) | 6 МО (%) | 1 год (%) | 3 года (%) | 5 лет (%) ) | 2019 (%) | С момента запуска (%) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Baroda Pioneer Conservative Hybrid Fund Growth | ₹ 28. 9154 9154 ↑ 0,08 | ₹ 28 | 4,6 | 7 | 12,8 | 8,8 | 8,7 | 10,4 | 6,7 | add_shopping_cart | ₹ 2,492 | 5,2 | 9,6 | 10,2 | 8,1 | 9,8 | 9,6 | 10,1 | add_shopping_cart | ||

| Aditya Birla Sun Life 9027 Фонд регулярных сбережений.8891 ↑ 0,17 | ₹ 1,198 | 9,4 | 15,1 | 8,3 | 3,8 | 8,1 | 5,8 | 9,3 | add_shopping_cart | ₹ 192 | 5,7 | 9,1 | 8,8 | 3,2 | 6,2 | 6,9 | 8,8 | add_shopping_cart | |||

| Примечание. Возврат в абсолютном выражении до 1 года и больше На основе CAGR.по состоянию на 23 декабря 20 г. | |||||||||||||||||||||

1. Консервативный гибридный фонд Baroda Pioneer

(бывший фонд Baroda Pioneer MIP)

Для получения регулярного дохода за счет инвестиций в долговые инструменты и инструменты денежного рынка, а также для получения долгосрочного прироста капитала путем инвестирования части в долевые и долевые инструменты .

Консервативный гибридный фонд Baroda Pioneer является гибридным — Фонд гибридного долга был запущен 8 сентября 2004 года.Это фонд с умеренным риском, который с момента своего запуска дал CAGR / годовую доходность в размере 6,7% . Рейтинг 44 в категории Гибридный долг . Доходность для 2019 составляла 10,4% , 2018 составляла 3,9% и 2017 составляла 7,1% .

Ниже представлена ключевая информация о консервативном гибридном фонде Baroda Pioneer

| Консервативный гибридный фонд Baroda Pioneer Рост | |||||

| Дата запуска | 8 сентября 04 | ||||

9027 28 декабря 2027 г. .9154 ↑ 0,08 (0,27%) .9154 ↑ 0,08 (0,27%) | |||||

| Чистые активы (Cr) | ₹ 28 30 ноября 20 | ||||

| Категория | Гибрид — гибридный долг | ||||

| AMC | Baroda Asset Management Co. | ||||

| Рейтинг | ☆☆ | ||||

| Риск | Умеренный | ||||

| Коэффициент расходов | 2,07 | ||||

| Коэффициент Sharpe2 Ratio | .36 | ||||

| Коэффициент альфа | 2,03 | ||||

| Мин. Вложения | 5,000 | ||||

| Мин. Вложения SIP | 500 | ||||

| Выходная нагрузка | |||||

| Дата | Значение |

|---|---|

| 30 ноя 15 | ₹ 10,000 |

| 30 ноя 16 | ₹ 11,081 |

| 9027 9027 902 902 9027 9027 902 18 | ₹ 11,989 |

| 30 ноя 19 | ₹ 13,454 |

| 30 ноя 20 | ₹ 15,076 |

Baroda Pioneer0002 Conserval0003 919 919 919 Returns Returns 9 Fund SIP 9 Fund SIP Общая сумма инвестиций составляет 300,000

ожидаемая сумма через 5 лет составляет 376357 .

Чистая прибыль в размере 76 357 39 Инвестируйте сейчас Инвестируйте сейчас Доходность Консервативного гибридного фонда Baroda Pioneer

Доходность до 1 года на абсолютной основе и более 1 года на CAGR (совокупный годовой темп роста) основание. по состоянию на 23 декабря 20

| Продолжительность | Возврат | |

|---|---|---|

| 1 месяц | 1,2% | |

| 3 месяца | 4,6% | |

| 12.8% | ||

| 3 года | 8,8% | |

| 5 лет | 8,7% | |

| 10 лет | ||

| 15 лет | 9027 9027 с момента запуска |

Исторические показатели (за год) в абсолютном выражении

| Год | Доходность | ||||

|---|---|---|---|---|---|

| 2019 | 10,4% | ||||

| 2018 | 3. 9% 9% | ||||

| 2017 | 7,1% | ||||

| 2016 | 8,9% | ||||

| 2015 | 5,9% | ||||

| 2014 | 16% | 9025% | 9025% | 2012 | 12,3% |

| 2011 | -0,7% | ||||

| 2010 | 7,5% |

Информация о менеджере фонда для Baroda Pioneer Conservative Hybrid Fund

Данные ниже для консервативного гибридного фонда Baroda Pioneer на 30 ноября 15,49% Долг 62,98% Распределение по сектору капитала

Сектор Стоимость Потребительский сектор.09% Здравоохранение 3,04% Финансовые услуги 2,99% Потребительский циклический 2,01% Основные материалы Основные материалы % Услуги связи 0,82% Промышленность 0,71% Технологии 0,54% Энергия 0. 17%

Кредитное качество

Рейтинг Значение AA 5,71% AAA 94.29%

Top Securities Холдинги / портфель

Название Holding Стоимость Количество 6.45% Govt Stock 2029

Sovereign — 47% ₹ 13 Cr 1,276,900

7,17% Государственные акции 2028

Суверенные облигации | — 5% ₹ 1 Cr 130,000

7.59% государственных акций 2026 г.

Суверенные облигации | — 4% ₹ 1 Cr 100,000

Muthoot Finance Limited

Облигации | — 4% ₹ 1 Cr 10,000

8,24% Правительственные акции 2027

Суверенные облигации | — 2% ₹ 1 Cr 50,000

7,59% Акции правительства 2029

Суверенные облигации | — 2% ₹ 1 Cr 50,000

Hindustan Unilever Ltd (защита потребителей)

Капитал, с 29 февраля 20 | 500696 1% ₹ 0 Cr 1,250

Bharti Airtel Ltd (Услуги связи)

Капитал, с 30 сентября 19 | BHARTIARTL 1% ₹ 0 Cr 5,000

Dabur India Ltd (защита потребителей)

Капитал, с 29 февраля 20 | 500096 1% ₹ 0 Cr 4,000

Metropolis Healthcare Ltd (Здравоохранение)

Капитал, с 31 июля 20 | 542650 1% ₹ 0 Cr 800

2.ICICI Prudential MIP 25

Схема направлена на получение регулярного дохода за счет инвестиций, прежде всего в инструменты долгового и денежного рынка. В качестве второстепенной цели Схема также направлена на получение долгосрочного прироста капитала за счет части вложений в акционерный капитал согласно схеме. Однако не может быть никаких гарантий того, что инвестиционные цели Схемы будут реализованы.

ICICI Prudential MIP 25 — это гибридный фонд — фонд гибридного долга был запущен 30 марта 04 .Это фонд с умеренно высоким риском, который с момента своего запуска дал CAGR / годовой доход в размере 10,1% . Рейтинг 2 в категории Гибридный долг . Доходность для 2019 составляла 9,6% , 2018 составляла 5,1% и 2017 составляла 12,9% .

Ниже представлена ключевая информация для ICICI Prudential MIP 25

ICICI Prudential MIP 25

Рост Дата запуска 30 марта 2004 г. NAV279 50–027 (23 декабря 208 г.)1 ↑ 0,13 (0,25%)

Чистые активы (Cr) ₹ 2492 на 30 ноября 20 Категория Гибрид — гибридный долг AMC ICICI Pruden Management Company Рейтинг ☆☆☆☆☆ Риск Умеренно высокий Коэффициент расходов 1,97 Коэффициент Шарпа 0.74 Коэффициент передачи информации 0 Коэффициент альфа 0 Мин. Инвестиции 5,000 Мин. Инвестиции SIP 100 9027 9027 9027 Нагрузка 9027 (1%), 1 год и старше (ноль)

Рост 10 000 инвестиций за годы.

Дата Значение 30 ноя 15 ₹ 10,000 30 ноя 16 ₹ 11,280 ₹ 13,055 30 ноя 19 ₹ 14,395 30 ноя 20 ₹ 15,768

ICICI Prudential MIP 253 ICICI Prudential MIP 253 9000 9000 Месяц Общая сумма инвестиций составляет 300,000

ожидаемая сумма через 5 лет составляет 385 859 .

Чистая прибыль в размере 85 859 Инвестируйте сейчас Инвестируйте сейчас Доходность ICICI Prudential MIP 25

Доходность до 1 года рассчитана на абсолютной основе и более 1 года на основе CAGR (совокупный годовой темп роста) . на 23 декабря 20

Продолжительность Возврат 1 месяц 1,2% 3 месяца 5,2% 6 месяцев 9 6 месяцев.6% 1 год 10,2% 3 года 8,1% 5 лет 9,8% 10 год С момента запуска 10,1%

Исторические показатели (за год) на абсолютной основе

Год Возврат 2019 9.4% 2013 5,9% 2012 17,3% 2011 -0,6% 2010 9%

I Информация о менеджере фонда Имя С Срок полномочий Раджат Чандак 17 февраля 15 5.79 г. Manish Banthia 19 сентября 13 7,21 г. Приянка Ханделвал 15 июн 17 3,47 г. Данные ниже для ICICI Prudential MIP 25 по состоянию на 30 ноября 20

Распределение активов

Класс активов Стоимость Денежный капитал 7,6 % Долг 74.54% Инвестируйте в лучшие паевые инвестиционные фонды

Инвестируйте в 7 минут | Бесплатно | 100% онлайн | Легко использовать | Сейф

1. Введение

После выхода на пенсию трудно иметь ежемесячный источник дохода, при котором можно продолжать получать доход месяц за месяцем.Следовательно, отдельному человеку будет очень выгодно, если он / она сможет сделать разумные инвестиции в некоторые схемы, гарантирующие регулярный доход даже после выхода на пенсию. Это поможет обеспечить хорошую прибыль на протяжении всей жизни и принесет финансовую пользу инвестору даже после выхода на пенсию. 2. Значение схем получения ежемесячного дохода

Крайне важно понимать преимущества, которые связаны с различными видами инвестиционных схем, поскольку разные схемы разрабатываются с учетом потребностей и требований разных типов инвесторов.Что касается лиц, которые работают и получают регулярную ежемесячную зарплату, ключевым моментом будет инвестирование в схемы, ориентированные на прирост капитала и стратегию роста. Но можно также инвестировать в схемы, которые обеспечивают ежемесячную прибыль, чтобы удовлетворить свои непосредственные финансовые потребности после выхода на пенсию. Портфель инвестиций для получения дохода сильно отличается от портфеля, ориентированного на прирост капитала. Схемы получения дохода могут быть не очень популярны среди подавляющего большинства инвесторов, поскольку они, как правило, приносят не очень высокую прибыль, но они, несомненно, гарантируют стабильный доход в будущем.Получение пассивного дохода с помощью этих схем ведет к финансовой независимости, и в этом ее первостепенное значение. 3. Подход к получению ежемесячного дохода

Прежде чем вкладывать средства в такие схемы получения дохода, необходимо четко обозначить финансовые приоритеты и придерживаться четко составленного плана извлечения выгоды из этих схем. Следующий подход может дать фору при инвестировании в такие схемы. 4. Постановка целей для ваших финансовых потребностей

Как и в случае с пенсионерами, схемы получения дохода имеют большое значение, поскольку они будут поддерживать их финансовое благополучие и продвижение, поскольку они больше не могут зависеть от дохода, который у них когда-то был.В случае наемных работников они могут уменьшить свою зависимость от одного источника дохода и инвестировать в схемы получения дохода. Размер активов схем, вложенных в определение размера дохода, который будет с их помощью. Чем больше размер актива, тем выше ежемесячная доходность. 5. Сделать правильный выбор в нужное время

Своевременные вложения всегда пригодятся, когда в этом возникнет необходимость. Лица, приближающиеся к пенсионному, могут начать инвестировать в эти схемы вовремя, чтобы получить выгоду после выхода на пенсию.Наемные работники должны учитывать непредсказуемость своих рабочих сценариев и рассматривать как меру предосторожности и разумную меру инвестирования в эти схемы в случае неопределенных и неблагоприятных событий (смена работы, увольнения и т. Д.). 6. Определенный подход к инвестированию

Следует знать, что схемы, приносящие доход, обычно приносят пользу в зависимости от размера активов, которые человек накапливает с течением времени. Чем больше актив, тем больше доход. Если идея заключается в приросте капитала через инвестиционные схемы, она может не соответствовать требованиям для обеспечения ежемесячной прибыли, как в этом случае.Месячные схемы получения дохода могут быть невысокими, но они наверняка будут иметь большую ценность во время необходимости. 7. Выбор инвестиционных схем портфеля

Это чрезвычайно важно для обеспечения окупаемости инвестиций, сделанных в эти схемы, поскольку большее количество активов дает большую прибыль. Таким образом, необходимо провести тщательное исследование, прежде чем выбирать схемы и инвестировать в активы, которыми он хочет владеть, поскольку эти активы станут его источником дохода. В схемах получения дохода используется принцип объема, а не маржа.Другими словами, больший объем приобретенных активов обеспечит более высокую доходность по сравнению с меньшими активами с более высокой маржой, поскольку доходность этих схем невысока. Средняя годовая доходность таких схем составляет около 8 процентов. 8. Рассматривайте финансовую независимость как мотив

Когда кто-то решает инвестировать в схемы получения дохода, главной целью должна быть финансовая независимость. Как и в случае с пенсионерами, которые могут зависеть исключительно от таких схем, получающие зарплату люди должны иметь привычку достигать финансовой независимости, не полностью полагаясь на свою зарплату, для обеспечения финансовой безопасности и удовлетворения насущных потребностей. 9. Варианты инвестиций, приносящих ежемесячный доход

а. Паевые инвестиционные фонды с планами ежемесячного дохода (MIP)

Паевые инвестиционные фонды инвестируют в основном в долговые инструменты, а накопленные проценты распределяются между инвесторами на периодической основе. Дивиденды, распределяемые среди инвесторов, могут быть объявлены только из прибыли МИП. MIP обычно менее рискованны, чем фонды, связанные с акциями. б. Сберегательный счет с высокими процентами

Это гарантирует свободу доступа к средствам, и люди могут ликвидировать свои активы по своему желанию, чего не происходит при инвестировании в долговые фонды.Эти сберегательные счета функционируют почти как фиксированные депозиты и предлагают клиентам различные преимущества. г. Акции, выплачивающие дивиденды

Целью здесь должно быть инвестирование в акции, которые приносят регулярные дивиденды в течение определенного периода времени. Необходимо искать акции, которые в прошлом приносили стабильные дивиденды. Дивидендная доходность около 3 процентов является хорошей сделкой, а некоторое увеличение прибыли на акцию (EPS) свидетельствует о хороших показателях акций. г.Банковские срочные вклады

Фиксированные депозиты обеспечивают доходность около 8 процентов и являются идеальной идеей для получения дохода для пенсионеров. Он не позволяет получать выгоду от ликвидности по желанию и влечет штраф за досрочное снятие средств. Полученные проценты облагаются налогом. Проценты выплачиваются ежемесячно, и это практически безрисковый вариант вложения денег. e. Недвижимость Недвижимость

Это одна из лучших форм инвестирования для обеспечения долгосрочного дохода, а стоимость прироста довольно высока, что может даже побить инфляцию.Возможно, не каждый человек может рассмотреть вопрос об инвестировании значительной суммы денег в недвижимость для получения дохода, но такие варианты, как фонды Real Estate Investment Trust (REIT), являются некоторыми способами, с помощью которых можно сделать небольшие инвестиции для обеспечения получения дохода. ф. Схема ежемесячного дохода почтовых отделений в Индии

Схема ежемесячного дохода почтового отделения (POMIS) — один из наиболее гарантированных планов, который следует учитывать при поиске инвестиций, приносящих доход. Доходность гарантирована, а процентные доходы составляют около 8 процентов. Заключение

Идея о том, что разные люди имеют разные потребности, когда дело доходит до финансов и инвестиционной способности, необходимо согласиться с тем, что каждый хотел бы обеспечить постоянный вариант получения дохода независимо от ситуации. Совершенно необходимо выбрать один из различных вариантов инвестирования после рассмотрения своего положения и ожиданий в отношении получения выгоды от схем, чтобы получать постоянный доход независимо от того, работаете ли вы или пенсионер. Инвестируйте в лучшие паевые инвестиционные фонды

Инвестируйте в 7 минут | Бесплатно | 100% онлайн | Легко использовать | Сейф

лучших вариантов инвестирования: 10 лучших вариантов инвестирования

Большинство инвесторов хотят делать инвестиции таким образом, чтобы получить заоблачный доход как можно быстрее без риска потери основной суммы.Это причина, по которой многие всегда ищут лучшие инвестиционные планы, где они могут удвоить свои деньги за несколько месяцев или лет с небольшим риском или без него. Однако сочетания высокой доходности и низкого риска в инвестиционном продукте, к сожалению, не существует. Может быть, в идеальном мире, но не сейчас. В действительности риск и доходность напрямую связаны, они идут рука об руку, т.е. чем выше доходность, тем выше риск и наоборот.

При выборе направления инвестирования вы должны сопоставить свой собственный профиль риска с соответствующими рисками продукта перед инвестированием.Некоторые инвестиции сопряжены с высоким риском, но могут принести более высокую доходность с поправкой на инфляцию, чем другие классы активов, в долгосрочной перспективе, в то время как некоторые инвестиции имеют низкий риск и, следовательно, более низкую доходность.

Инвестиционные продукты делятся на две группы: финансовые и нефинансовые активы. Финансовые активы можно разделить на рыночные продукты (например, акции и паевые инвестиционные фонды) и продукты с фиксированным доходом (например, Государственный резервный фонд, фиксированные банковские депозиты).Нефинансовые активы — многие индийцы инвестируют через этот способ — это физическое золото и недвижимость.

Вот 10 основных направлений инвестирования, на которые индийцы смотрят, экономя на свои финансовые цели. 1. Прямой капитал

Инвестирование в акции может быть не для всех, поскольку это нестабильный класс активов и нет гарантии возврата. Кроме того, сложно не только выбрать правильную акцию, но и рассчитать время входа и выхода.Единственная положительная сторона заключается в том, что в течение длительных периодов капитал был способен обеспечивать более высокую доходность, чем скорректированную на инфляцию, по сравнению со всеми другими классами активов.

В то же время риск потери значительной части или даже всего вашего капитала высок, если только кто-то не выберет метод стоп-лосса для сокращения убытков. Стоп-лосс — это предварительный заказ на продажу акций по определенной цене. Чтобы снизить риск до определенной степени, вы можете диверсифицировать его по секторам и рыночной капитализации.Чтобы напрямую инвестировать в капитал, нужно открыть

демат счет.

Банки также разрешают открытие счета 3-в-1. Вот

как открыть один для инвестирования в акции.

2. Паевые инвестиционные фонды

Долевые паевые инвестиционные фонды в основном инвестируют в акции. В соответствии с действующим Положением об инвестиционных фондах Совета по ценным бумагам и биржам Индии (Sebi), схема паевых инвестиционных фондов должна инвестировать не менее 65 процентов своих активов в долевые инструменты и инструменты, связанные с долевыми инструментами.Фондом акций можно активно или пассивно управлять.

В активно торгуемом фонде доходность во многом зависит от способности управляющего фондом генерировать доходность. Индексные фонды и биржевые фонды (ETF) управляются пассивно, и они отслеживают базовый индекс. Схемы акционерного капитала классифицируются в зависимости от рыночной капитализации или секторов, в которые они инвестируют. Они также делятся на категории по тому, являются ли они внутренними (инвестирование в акции только индийских компаний) или международными (инвестирование в акции зарубежных компаний).Узнать больше о

паевые инвестиционные фонды.

3. Долговые паевые инвестиционные фонды

Долговые паевые инвестиционные фонды подходят для инвесторов, которые хотят стабильной прибыли. Они менее волатильны и, следовательно, считаются менее рискованными по сравнению с фондами акций. Долговые паевые инвестиционные фонды в основном инвестируют в ценные бумаги с фиксированной процентной ставкой, такие как корпоративные облигации, государственные ценные бумаги, казначейские векселя, коммерческие ценные бумаги и другие инструменты денежного рынка.

Однако эти паевые инвестиционные фонды не свободны от риска.Они несут риски, такие как процентный риск и кредитный риск. Поэтому перед инвестированием инвесторы должны изучить связанные с этим риски. Узнать больше о

долговые паевые инвестиционные фонды.

4. Национальная пенсионная система (НПС)

Национальная пенсионная система — это инвестиционный продукт, ориентированный на долгосрочный выход на пенсию, управляемый Управлением по регулированию и развитию пенсионных фондов (PFRDA). Минимальный годовой взнос (апрель-март) для сохранения активной учетной записи NPS Tier-1 был снижен с 6000 до 1000 рупий.Это сочетание акционерного капитала, срочных вкладов, корпоративных облигаций, ликвидных средств и государственных средств, среди прочего. Исходя из вашего аппетита к риску, вы можете решить, какую часть своих денег можно инвестировать в акции через NPS. Узнать больше о

NPS.

5. Государственный резервный фонд (PPF)

Государственный резервный фонд — это продукт, к которому обращаются многие люди. Поскольку PPF действует в течение 15 лет, влияние начисления не облагаемых налогом процентов огромно, особенно в последние годы. Кроме того, поскольку полученные проценты и инвестированная основная сумма обеспечены государственной гарантией, это делает их безопасным вложением.Помните, что процентная ставка по PPF пересматривается правительством каждый квартал. Узнать больше о

PPF здесь.

6. Банковский фиксированный депозит (FD)

Банковский фиксированный вклад считается сравнительно более безопасным (чем акции или паевые инвестиционные фонды) для инвестирования в Индии. Согласно правилам Корпорации по страхованию вкладов и кредитных гарантий (DICGC), каждый вкладчик в банке застрахован на сумму до 5 тысяч рупий начиная с 4 февраля 2020 года как на сумму основного долга, так и на сумму процентов.

Ранее покрытие составляло не более 1 лакха как на основную сумму, так и на процентную сумму. При необходимости можно выбрать ежемесячный, ежеквартальный, полугодовой, годовой или накопительный процент по ним. Заработанная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Узнать больше о

срочный банковский вклад.

7. Схема сбережений пенсионеров (SCSS)

Вероятно, первый выбор для большинства пенсионеров. Схема сбережений пенсионеров является обязательной в их инвестиционных портфелях.Как следует из названия, инвестировать в эту схему могут только пожилые люди или досрочные пенсионеры. SCSS может получить любой человек старше 60 лет в почтовом отделении или в банке.

SCSS имеет пятилетний срок пребывания в должности, который может быть продлен еще на три года после завершения срока действия схемы. Верхний предел инвестиций составляет 15 лакхов, и можно открыть более одного счета. Процентная ставка по SCSS выплачивается ежеквартально и полностью облагается налогом. Помните, что процентная ставка по схеме пересматривается и пересматривается каждый квартал.

Однако после того, как в схему будет осуществлено вложение, процентная ставка останется неизменной до срока погашения схемы. Пенсионер может потребовать удержания до 50 000 рупий в финансовом году в соответствии с разделом 80 ТБ на проценты, полученные от SCSS. Узнать больше о

Схема сбережений пенсионеров.

8. Прадхан Мантри Вая Вандана Йоджана (PMVVY)

PMVVY предназначен для пожилых людей в возрасте 60 лет и старше, чтобы обеспечить им гарантированный возврат 7.4 процента годовых. Схема предлагает пенсионный доход, выплачиваемый ежемесячно, ежеквартально, раз в полгода или ежегодно по выбору. Минимальный размер пенсии составляет 1 000 рупий в месяц, а максимальный — 9 250 рупий в месяц. Максимальная сумма, которую можно вложить в схему 15 лакхов. Срок действия схемы — 10 лет. Схема действует до 31 марта 2023 года. При наступлении срока погашения сумма вложения возвращается пенсионеру. В случае смерти пенсионера деньги будут выплачены номинальному лицу. Узнать больше о

PMVVY.

9. Недвижимость

Дом, в котором вы живете, предназначен для личного потребления и никогда не должен рассматриваться как инвестиция. Если вы не собираетесь в нем жить, вторая недвижимость, которую вы купите, может стать вашей инвестицией.

Местоположение собственности является самым важным фактором, определяющим стоимость вашей собственности, а также размер арендной платы, которую она может получить. Инвестиции в недвижимость приносят доход двумя способами — приростом стоимости капитала и сдачей внаем. Однако, в отличие от других классов активов, недвижимость крайне неликвидна.Другой большой риск связан с получением необходимых разрешений регулирующих органов, которые в значительной степени были устранены после прихода регулятора в сфере недвижимости.

Подробнее о

недвижимость.

10. Золото

Обладание золотом в виде украшений имеет свои собственные проблемы, такие как безопасность и высокая стоимость. Затем есть «сборы за изготовление», которые обычно составляют от 6 до 14 процентов от стоимости золота (и могут доходить до 25 процентов в случае специальных конструкций). Для тех, кто хочет купить золотые монеты, есть возможность.

Сейчас многие банки продают золотые монеты. Альтернативный способ владения золотом — бумажное золото. Инвестиции в бумажное золото более рентабельны и могут осуществляться через золотые ETF. Такое инвестирование (покупка и продажа) происходит на фондовой бирже (NSE или BSE) с золотом в качестве базового актива. Инвестирование в суверенные золотые облигации — еще один вариант владения бумажным золотом. Инвестор также может инвестировать через золотые паевые инвестиционные фонды. Узнать больше о

суверенные золотые облигации.

Налоговые облигации RBI

Ранее RBI выпускал 7.Сберегательные (облагаемые налогом) облигации 75% в качестве варианта инвестирования. Однако центральный банк прекратил выпуск этих облигаций с 29 мая 2020 г. Эти облигации были выпущены путем замены бывших 8-процентных (облагаемых налогом) облигаций 2003 г. сберегательными (налогооблагаемыми) облигациями на 7,75% с 10 января. 2018. Срок обращения облигаций — 7 лет.

Центральный банк с 1 июля 2020 г. ввел в обращение сберегательные облигации с плавающей ставкой, 2020 г. (облагаемые налогом). Самая большая разница между более ранними версиями 7.75% сберегательных облигаций и недавно выпущенной облигации с плавающей ставкой заключается в том, что процентная ставка по недавно выпущенной сберегательной облигации подлежит изменению каждые шесть месяцев. По облигациям 7,75% процентная ставка была фиксированной на весь срок инвестирования. В настоящее время процентная ставка по облигациям составляет 7,15% годовых. Первое изменение процентной ставки состоится 1 января 2021 года. Подробнее о

Облигации RBI с плавающей ставкой.

Что вам следует делать

Некоторые из перечисленных выше инвестиций имеют фиксированный доход, а другие привязаны к финансовому рынку.И инвестиции с фиксированным доходом, и инвестиции, привязанные к рынку, играют определенную роль в процессе создания богатства. Инвестиции, привязанные к рынку, обладают потенциалом высокой доходности, но также сопряжены с высокими рисками. Инвестиции с фиксированным доходом помогают сохранить накопленное богатство для достижения желаемой цели. Для достижения долгосрочных целей важно максимально эффективно использовать оба мира. Имейте разумное сочетание инвестиций, учитывая риски, налогообложение и временные рамки.

(при участии Прити Мотиани)

6 вариантов инвестирования для вышедшего на пенсию

Выход на пенсию означает конец периода заработка для многих, если только кто-то не решит работать консультантом.Для пенсионеров первостепенное значение имеет максимально эффективное использование пенсионного корпуса, который поможет сдерживать налоговые обязательства и обеспечить регулярный поток доходов. Создание пенсионного портфеля, включающего в себя инвестиции с фиксированным доходом и рыночные инвестиции, остается большой проблемой для многих пенсионеров. Задача не в том, чтобы пережить пенсионные фонды — человек выходит на пенсию в 58 или 60 лет, а ожидаемая продолжительность жизни может составлять 80. Идея состоит в том, чтобы создать пенсионный портфель с сочетанием этих продуктов. Вот несколько вариантов инвестиций для пенсионеров, чтобы покрыть свои ежемесячные домашние расходы.

Программа сбережений пожилых граждан (SCSS)

Вероятно, первый выбор большинства пенсионеров, программа сбережений пенсионеров (SCSS) является обязательной в их инвестиционных портфелях. Как следует из названия, эта схема доступна только пожилым людям или рано вышедшим на пенсию. SCSS может получить любой человек старше 60 лет в почтовом отделении или в банке. Досрочные пенсионеры могут инвестировать в SCSS при условии, что они сделают это в течение одного месяца после получения пенсионных средств. SCSS имеет пятилетний срок пребывания в должности, который может быть продлен еще на три года после завершения срока действия схемы.