что такое индивидуальный инвестиционный счет и зачем он нужен

- Инвестиции

- Помощь

- Индивидуальный инвестиционный счет

- Всё про ИИС для начинающих

ИИС — это специальный счет, с помощью которого можно покупать ценные бумаги и валюту на бирже, а также получать часть инвестированных денег обратно — в виде налоговых вычетов от государства. Есть два типа вычетов по ИИС.

Тип А — вы пополняете ИИС рублями, а на следующий год получаете от налоговой 13% от суммы пополнения. Так за год можно получить до 52 000 ₽, но не более суммы НДФЛ, которую вы заплатили в бюджет в год пополнения ИИС.

Если ваш доход выше 5 000 000 ₽ и вы платите 15% НДФЛ, то максимальная сумма вычета увеличивается до 60 000 ₽. Подробнее про увеличенный вычет

Тип Б — вы открываете счет, пополняете его рублями и инвестируете в ценные бумаги. При закрытии счета весь доход от продажи ценных бумаг на ИИС, а также купонный доход от облигаций будет освобожден от уплаты налога в размере 13%.

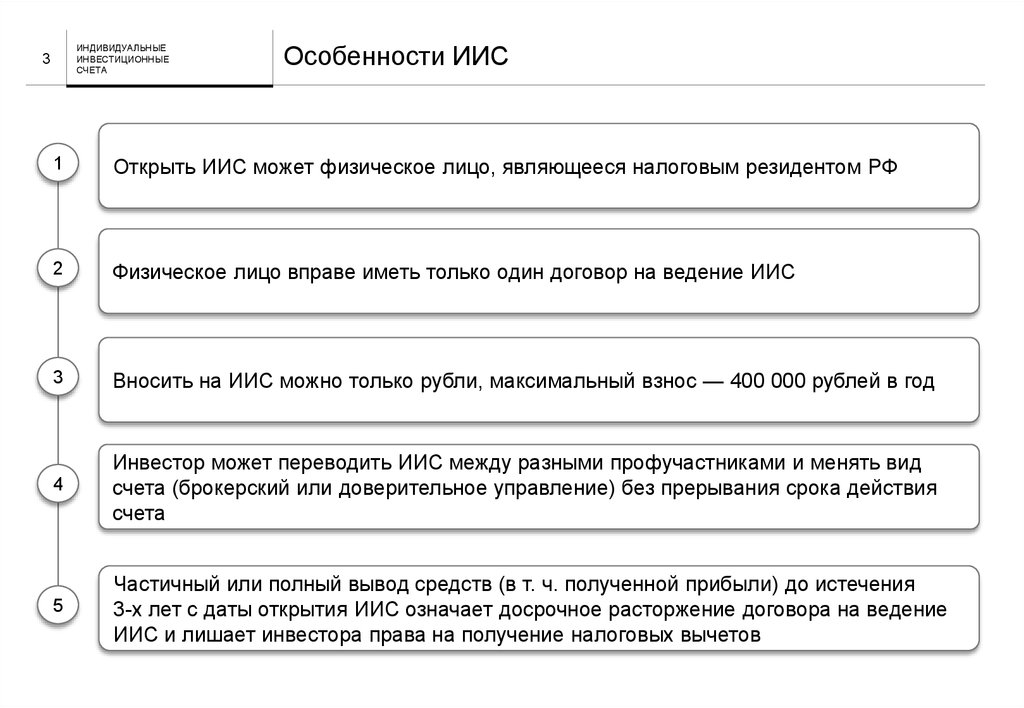

Вывести деньги с ИИС можно только при его закрытии. Но если закрыть такой счет в течение 3 лет с даты его открытия, то все налоговые вычеты придется вернуть. То есть нужно быть готовым держать деньги на ИИС не менее 3 лет.

Для тех, кому неудобно читать, рассказали о главных особенностях ИИС от Тинькофф Инвестиций в 12-минутном видео:

Еще подробнее про ИИС можно узнать в следующих вопросах:

- Зачем нужен ИИС

- Его отличие от брокерского счета

- Как заработать на ИИС

- Как получить налоговый вычет

- Кому подойдет такой счет

- Как долго действует ИИС

- Как открыть ИИС

- Какой тип ИИС выбрать

- Стратегия инвестирования на ИИС

- Доверительное управление счетом

- Отличие ИИС от ПИФ

- Как не потерять вложения

- Как закрыть ИИС

С помощью ИИС можно получить налоговый вычет: гарантированный доход за пополнение инвестиционного счета или освобождение от налога с продажи ценных бумаг. Это делает ИИС отличным инструментом и для только начинающих, и для инвесторов с опытом.

Это делает ИИС отличным инструментом и для только начинающих, и для инвесторов с опытом.

Если платите НДФЛ по ставке 13%, то за пополнение ИИС можете ежегодно получать от налоговой до 52 000 ₽ — для этого в течение года на счет нужно положить не менее 400 000 ₽.

Если платите НДФЛ по ставке 15%, то за пополнение ИИС на сумму от 400 000 ₽ можно получить до 60 000 ₽. Ставка 15% применяется на доход выше 5 000 000 ₽. Подробнее про увеличенный вычет

Если не платите НДФЛ, то получить возврат от налоговой не выйдет. Но вам доступен второй тип вычета — освобождение от налога со сделок с ценными бумагами. Также этот вариант выгоднее, если выбранная вами инвестстратегия приносит больше 400 000 ₽ в год. Как работает налоговый вычет по ИИС

Если же вы получаете возврат за пополнение счета, то с прибыльных операций на ИИС будет удержан налог. Но и тут есть плюсы: этот налог будет удержан только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, их можно продолжать инвестировать, чтобы получать дополнительный доход.

Это хорошо: пока деньги не ушли в налоговую, их можно продолжать инвестировать, чтобы получать дополнительный доход.

Помимо этого, ИИС в Тинькофф Инвестициях обладает и другими преимуществами. Вот лишь некоторые из них.

Все инвестиции у вас в телефоне. С Тинькофф вам не придется устанавливать сложные программы для работы на бирже и долго разбираться в том, как они устроены. У мобильного приложения Тинькофф Инвестиций понятный интерфейс со всеми необходимыми функциями. Оно будет удобно и тем, кто делает только первые шаги на фондовом рынке, и инвесторам с опытом. Скачать приложение Тинькофф Инвестиций

Чтобы купить ценные бумаги в приложении Тинькофф Инвестиций, просто выберите понравившийся актив в списке, укажите нужное количество и нажмите «Купить»

Быстрое открытие счета. На заполнение заявки онлайн уйдет всего несколько минут. Наш представитель сам приедет с необходимыми документами — куда и когда вам удобно. Если у вас уже есть дебетовая карта Тинькофф, встреча не понадобится: документы можно подписать кодом из СМС, а счет откроется практически сразу после оформления заявки.

Простые тарифы. На тарифе «Инвестор» есть только комиссия за сделки — всё остальное бесплатно. На тарифе «Трейдер» небольшая ежемесячная плата, но минимальная комиссия на любые виды сделок.

Ввели плату 0,25% в месяц за хранение валюты суммой свыше 100 000 $ и €. Она распространяется только на валюту и не затрагивает валютные ценные бумаги. Подробнее про комиссию на валютные позиции

Низкий порог входа. Можно начать инвестировать даже с 10 ₽ — примерно столько стоит один пай фондов «Вечного портфеля» от управляющей компании Тинькофф Капитал. Большинство облигаций стоят около 1000 ₽.

Помощь в подборе активов. Подборки акций и облигаций можно найти в приложении в разделе «Что купить». Там наши аналитики собирают данные о самых привлекательных компаниях — например, тех, что занимаются облачными вычислениями, производством роботов или разработкой вакцины от COVID-19.

Также с подбором ваших первых ценных бумаг поможет наш робот-советник. Ответьте всего на три вопроса, и он сформирует готовый список активов, которые лучше всего подходят именно вам. Как работает робот-советник

А если вы точно знаете, что ищете, подберите акции в скринере — это специальный фильтр, помогающий отобрать бумаги по множеству параметров: по дивидендному доходу, капитализации, финансовому рынку или принадлежности к производственному сектору.

Широкий диапазон доступных ценных бумаг. С ИИС в Тинькофф на Московской бирже можно купить акции, облигации и еврооблигации российских компаний, а также 11 валют и ряд биржевых фондов — ETF. На Санкт-Петербургской бирже можно купить еврооблигации российских компаний, а также акции многих американских, немецких и китайских компаний.

С 1 октября 2022 года покупать ценные бумаги из недружественных стран могут только квалифицированные инвесторы. Держать бумаги, купленные до 1 октября, можно и дальше — даже без статуса квалифицированного инвестора. Подробнее про новые ограничения

Подробнее про новые ограничения

Мы следим за всеми обновлениями и оперативно информируем клиентов в Телеграм-канале Тинькофф Инвестиций.

Круглосуточная поддержка. Если у вас останутся вопросы, вы можете задать их в чате приложения Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru. Отвечаем круглосуточно, в любой день недели — без праздников и выходных.

Оба счета используются для сделок с ценными бумагами и валютой, но у ИИС есть дополнительные преимущества и ограничения.

Брокерский счет | ||

|---|---|---|

Налоговые вычеты | Вычет типа А: можно получить возврат денег за пополнение ИИС. Вычет типа Б: можно освободиться от налога с продажи ценных бумаг независимо от даты их покупки. Как работает налоговый вычет по ИИС | Можно освободиться от налога с продажи ценных бумаг, если непрерывно продержать их на своем счете более 3 лет |

Вывод со счета | Вывести деньги можно только при закрытии ИИС. | Вывести деньги можно в любой момент |

Пополнение счета | Только в рублях и до 1 000 000 ₽ в год | Можно пополнять в разных валютах, а сумма пополнения не ограничена |

Количество счетов | ИИС должен быть только один. Если открыть два ИИС даже у разных брокеров, то права на налоговый вычет не будет | В Тинькофф Инвестициях можно открыть до 10 брокерских счетов, независимо от количества ваших счетов у других брокеров |

Удержание налога | Если выбрали вычет типа Б, то налога от продажи ценных бумаг не будет. Если хотя бы один раз получили возврат за пополнение, то у вас ИИС типа А — тогда налог с дохода от сделок удержится, но только в момент закрытия счета. Пока деньги не ушли в налоговую, можно продолжать покупать на них ценные бумаги и получать доход | Налог от продажи бумаг удерживается в конце каждого календарного года |

Уже существующий у вас брокерский счет превратить в индивидуальный инвестиционный счет не получится — нужно отдельно открывать именно ИИС. Какие ограничения есть у ИИС

Какие ограничения есть у ИИС

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже, как и с обычным брокерским счетом.

Налоговый вычет. Можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. Если вы платите НДФЛ по ставке 15%, то размер вычета увеличивается до 60 000 ₽. Подробнее про налоговый вычет

Другой вариант вычета: можно освободить ваш доход по сделкам от налога. Этот вариант подойдет даже тем, кто не платит НДФЛ. Какие есть типы ИИС

Торговля на бирже. С помощью ИИС вы можете покупать и продавать валюту и ценные бумаги, а также получать по ним выплаты — купоны и дивиденды

Налоговый вычет по ИИС — простой способ заработать на инвестициях, даже если вы только знакомитесь с миром биржевой торговли. Про то, о чем важно знать на этому пути, рассказали в бесплатном курсе «А как инвестировать». Из него вы узнаете, как избежать самых частых ошибок начинающих инвесторов, как защитить деньги от инфляции и собрать свой первый диверсифицированный портфель. Посмотреть курс

Посмотреть курс

Алгоритм действий будет зависеть от того, какой тип налогового вычета вы оформляете.

Вычет типа А (возврат денег за пополнение ИИС) — можно получить через личный кабинет на tinkoff.ru. Либо с помощью декларации 3-НДФЛ, которую можно подать на сайте ФНС или при личном визите в отделение налоговой. Подробнее про процесс получения вычета

Вычет типа Б (освобождение дохода от налога) — его можно получить через брокера при закрытии ИИС. Либо в налоговой инспекции — лично или онлайн.

ИИС подойдет как только начинающим, так и опытным инвесторам, потому что он позволяет получать гарантированный доход в виде налогового вычета в качестве дополнения к основному доходу от инвестиционных сделок.

Начинающие инвесторы могут покупать на ИИС государственные облигации, акции крупных компаний и паи инвестиционных фондов. Опытные инвесторы — иностранные акции, высокодоходные облигации и фьючерсы.

Открыть ИИС может любой гражданин России старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году. Открыть ИИС

Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году. Открыть ИИС

Вы не сможете открыть ИИС без гражданства РФ, даже если вы живете на территории России и платите налоги в ее казну.

ИИС открывается минимум на три года. Если вы захотите закрыть его до истечения этого срока, то потеряете право на налоговый вычет. А тот вычет, который уже успели получить, придется вернуть.

Например, если ИИС открыт 1 июня 2020 года, то без потери вычетов его можно закрыть 2 июня 2023 года или позже.

При этом через три года счет не закроется автоматически. Вы можете и дальше пользоваться индивидуальным инвестиционным счетом и продолжать получать ежегодные налоговые вычеты. Либо торговать на бирже с возможностью не платить налог при закрытии ИИС, если вы не оформляли по нему налоговый вычет на взносы.

Заполните короткую форму онлайн — весь процесс займет всего несколько минут. В конце подпишите заявление-анкету кодом из СМС.

Подождите, пока мы проверим ваши данные и откроем счет: на это уйдет около часа, а в редких случаях — до одного рабочего дня. Когда ИИС будет готов, отправим вам СМС и письмо на электронную почту. Кто может открыть ИИС

Если у вас еще нет продуктов Тинькофф, в течение 1—2 дней наш представитель привезет вам договор и карту Tinkoff Black — она нужна, чтобы круглосуточно и без комиссии пополнять ИИС. Пока карту не привезли, можно пополнить ИИС с карты другого банка и сразу начать инвестировать.

Тип ИИС не обязательно выбирать сразу — это можно сделать даже через три года после открытия счета. Тогда вы сможете оценить доходность своих инвестиций и посчитать, какой тип налогового вычета будет выгоднее.

Выбор типа ИИС происходит в момент, когда вы подаете документы на получение налогового вычета по вашему индивидуальному инвестиционному счету. Как выбрать тип ИИС

Самая простая и очевидная стратегия — пополнять ИИС каждый год и получать доход в виде налогового вычета. А чтобы деньги не лежали без дела и приносили дополнительный доход, можно покупать государственные облигации ОФЗ — это самый низкорисковый инструмент на финансовом рынке. Кроме того, ОФЗ будут приносить дополнительный доход в виде регулярных купонных выплат.

А чтобы деньги не лежали без дела и приносили дополнительный доход, можно покупать государственные облигации ОФЗ — это самый низкорисковый инструмент на финансовом рынке. Кроме того, ОФЗ будут приносить дополнительный доход в виде регулярных купонных выплат.

Подробнее про ОФЗ

Доверительное управление ИИС — это договор между вами и брокером, по которому брокер совершает сделки на вашем ИИС с целью получить доход. За это брокер берет определенное денежное вознаграждение.

В Тинькофф Инвестициях нет услуг по доверительному управлению активами.

Если вы не хотите уделять инвестициям много времени, откройте ИИС и пополняйте его раз в год, чтобы получать гарантированные налоговые вычеты. А чтобы деньги не лежали на счете без дела и приносили доход, купите фонды Тинькофф Капитал. Например, у нас есть фонды «Вечного портфеля» в рублях, долларах и евро. Они следуют стратегии покупки разных типов активов в равных долях: золота, акций, облигаций и валюты. Эти активы балансируют друг друга: когда какие-то из них теряют в цене, другие, наоборот, растут. В итоге такая стратегия помогает получать прибыль в любых условиях: при росте, стагнации или спаде в экономике.

В итоге такая стратегия помогает получать прибыль в любых условиях: при росте, стагнации или спаде в экономике.

Один пай фонда от Тинькофф Капитал стоит около 10 ₽, а клиенты Тинькофф Инвестиций могут торговать такими паями без комиссии за сделки. Подробнее про фонды от Тинькофф Капитал

ИИС — это специальный инвестиционный счет со льготным налоговым режимом, которым вы управляете самостоятельно.

ПИФ — это паевой инвестиционный фонд, то есть отдельная организация, которой вы даете свои деньги, и уже она вкладывает их, следуя определенной стратегии. При этом вы не можете напрямую управлять активами фонда и менять состав портфеля. А за покупку и продажу паев, как правило, есть дополнительные надбавки в несколько процентов со стороны управляющей компании.

С другой стороны, паи некоторых фондов можно купить и на ИИС. Для этого придумали биржевые паевые инвестиционные фонды (БПИФ) — они торгуются на бирже как обычные акции, а один пай является частичкой всего имущества фонда.

Например, паи фондов «Вечного портфеля» от управляющей компании Тинькофф Капитал следуют стратегии покупки разных типов активов с целью получить доход при любой фазе рынка: росте, падении или застое в экономике. Один пай фонда стоит около 10 ₽, а клиенты Тинькофф Инвестиций могут торговать такими паями без комиссии за сделки. Подробнее про фонды от Тинькофф Капитал

Пройдите наш бесплатный курс «А как инвестировать» — из него вы узнаете, как избежать самых частых ошибок начинающих инвесторов. Но если коротко, то вот несколько советов.

Диверсифицируйте — не вкладывайте все деньги в один актив, а лучше разложите их по разным инструментам. Собрать портфель из нескольких бумаг вам поможет наш робот-советник, а еще вы можете поискать варианты для вложений в разделе «Что купить» — в приложении Тинькофф Инвестиций и в личном кабинете на сайте tinkoff.ru. Как работает робот-советник

Инвестиционные идеи, подборки ценных бумаг от специалистов Тинькофф, а также другие инструменты, чтобы собрать свой первый инвестиционный портфель

Купите акции фондов — вместо того, чтобы покупать отдельные ценные бумаги. Это один из самых безопасных видов вложений для начинающего инвестора. Управляющие фондами имеют большой опыт работы на бирже, они сами подбирают и покупают ценные бумаги согласно заявленной стратегии.

Это один из самых безопасных видов вложений для начинающего инвестора. Управляющие фондами имеют большой опыт работы на бирже, они сами подбирают и покупают ценные бумаги согласно заявленной стратегии.

Например, фонды от Тинькофф Капитал следуют за «Вечным портфелем» — это стратегия, базирующаяся на портфеле с равными долями активов, которые должны приносить доход независимо от текущего состояния на финансовых рынках. Подробнее про фонды от Тинькофф Капитал

Используйте торговые приказы — в приложении Тинькофф Инвестиций, а также в личном кабинете и в торговом терминале можно настроить специальные команды «стоп-лосс» и «тейк-профит». Они помогают ограничить убытки, когда ценные бумаги дешевеют, и вовремя зафиксировать прибыль, когда стоимость активов начинает расти. Подробнее про виды биржевых заявок

Закрыть счет можно в любой момент. Для этого в приложении Тинькофф Инвестиций на вкладке «Главная» выберите ИИС → значок ⚙️ в верхнем правом углу → «Закрыть счет».

Если в момент закрытия ИИС на нем будут активы или деньги, мы автоматически откроем для вас отдельный брокерский счет в Тинькофф и переведем активы и деньги с ИИС туда. Наличие заблокированных или неторгуемых активов не помешает закрытию ИИС.

Наличие заблокированных или неторгуемых активов не помешает закрытию ИИС.

Обычно процесс перевода занимает до нескольких рабочих дней, но иногда может занять и до 30 дней — в это время продать активы не получится даже в случае резкого изменения стоимости.

Помните, что если закрыть ИИС раньше, чем через 3 полных года с момента его открытия, вы потеряете право на налоговый вычет. А уже полученный вычет придется вернуть. Подробнее о том, как вывести деньги и закрыть ИИС

Оставьте заявку на ИИС в Тинькофф

Понадобится только паспорт

Контактная информация

Открыть счет могут граждане РФ старше 18 лет

Фамилия, имя и отчество

Иванов Иван Иванович

Иванов Иван Иванович

Уже заполнено

+30% за контактную информацию

Другие статьи по этой теме

Плюсы и минусы ИИС

Чем индивидуальный инвестиционный счет выгоднее банковского вклада и какие у него есть ограничения.

Читать

Типы ИИС

Какие бывают типы ИИС и чем они друг от друга отличаются. Как и когда нужно выбрать свой тип ИИС.

Читать

Гарантии и надежность

Можно ли наследовать ИИС или делить его при разводе. Смогут ли приставы арестовать активы на счете.

Читать

Вам может быть интересно

Открыть ИИС

Подробнее

Торговать на ИИС

Подробнее

Получать доход по ИИС

Подробнее

Заплатить налоги с инвестиций

Подробнее

Индивидуальный инвестиционный счет открыть онлайн в Райффайзен Банке

Для жизни

Малому бизнесу

Получите максимум от инвестиций с индивидуальным инвестиционным счетом: доход от ценных бумаг и налоговый вычет. Инвестиционный портфель для вас сформируют профессиональные управляющие УК «Райффайзен Капитал».

Инвестиционный портфель для вас сформируют профессиональные управляющие УК «Райффайзен Капитал».

52 тыс. ₽

от 1 тыс. ₽

первая и последующие инвестиции

Открыть онлайнПолучить консультацию

Об ИИС

Тарифы и условия

Как работает ИИС

- Выберите стратегию доверительного управления индивидуальным инвестиционным счетом (ИИС). Откройте и пополняйте счет в приложении Райффайзен Онлайн или в личном кабинете Райффайзен Капитала.

- Профессиональные управляющие следят за ситуацией на рынке, продают и покупают ценные бумаги на ИИС согласно выбранной вами стратегии. Растет стоимость ценных бумаг — растет доходность стратегии.

- Выберите налоговый вычет — получайте до 52 000 ₽ каждый год или не платите налог с дохода от инвестиций после закрытия ИИС.

- Закройте инвестиционный счет и зафиксируйте доход: доходность стратегии и налоговый вычет при владении счетом более 3 лет.

Успей открыть ИИС до конца 2022 года и уже в начале 2023 года получите первый налоговый вычет до 52 000 ₽

Стратегии, инвестирующие в акции

Стратегии с акциями подходят для высокорискованных инвесторов, так как доходность может резко изменяться. Но управляющие инвестируют сразу во много компаний, а это снижает риски.

«ИИС. Рынок акций»

портфель состоит из паев биржевого инвестиционного фонда (БПИФ) «Райффайзен — Индекс МосБиржи полной доходности 15»

- 20% ожидаемая доходность

- БПИФ состоит из акций ТОП-15 российских компаний — «Газпром», «Сбербанк», «Яндекс» и другие крупнейшие российские компании из разных отраслей экономики

Heading» color=»brand-primary»>«ИИС. США»

Heading» color=»brand-primary»>«ИИС. США»управляющие формируют портфель из паев паевого инвестиционного фонда (ПИФ) «Райффайзен — США»

- 11% ожидаемая доходность

- ПИФ состоит из акций американских компаний, придерживающихся ESG-принципов — Microsoft, Google, Salesforce и другие компании, которые соответствуют экологическим, социальным и управленческим критериям

Инвестируйте на 3 года и получите налоговый вычет — это увеличивает доходность вложений.

Стратегия, инвестирующая в облигации

Стратегия с облигациями подходит для низкорискованных инвесторов, так как доходность обычно резко не изменяется. Но историческая доходность этой стратегии ниже, чем у стратегий с акциями.

«ИИС. Рынок облигаций»

управляющие формируют портфель из паев биржевого паевого инвестиционного фонда (БПИФ) «Райффайзен — Высокодоходные облигации» и из облигаций федерального займа (ОФЗ)

- 7-8% ожидаемая доходность

- БПИФ состоит из государственных облигаций и облигаций крупнейших российских компаний — «Европлан», «Русал», ГК ПИК, Тинькофф и другие компании из разных отраслей экономики. ОФЗ отбираются для долгосрочных инвестиций

Инвестируйте на 3 года и получите налоговый вычет — это увеличивает доходность вложений.

2 типа налогового вычета на выбор

Вычет на взносы

BulletsBox»>

BulletsBox»>Вычет на доходы

- Вы не платите 13% налог с дохода от инвестиций, максимальный размер вычета не ограничен

- Вычет можно получить после закрытия счета

- Вам не обязательно иметь официальную работу и платить НДФЛ

Выбрать тип вычета вы можете в течение всего срока действия ИИС.

Как начать инвестировать

- Выберите стратегию в приложении Райффайзен Онлайн

- Оплатите ее и подождите открытия счета несколько дней

Если у вы не клиент Райффайзен Банка или у вас нет приложения Райффайзен Онлайн, инвестировать можно в личном кабинете Райффайзен Капитала.

Условия

- вы можете иметь только 1 индивидуальный инвестиционный счет (ИИС)

- счет можно перевести из другой управляющей или брокерской компании с сохранением права на налоговый вычет

- чтобы получить налоговый вычет, нужно владеть счетом от 3 лет

- при полном или частичном изъятии денежных средств ранее 3 лет теряется право на налоговый вычет и счет закрывается, а уже полученный вычет нужно вернуть государству

- максимальный срок счета не ограничен

- только для граждан РФ

- деньги на ИИС не страхуются в Агентстве по страхованию вкладов

Тарифы

| Заголовок #0 | Заголовок #1 |

|---|---|

Первая инвестиция | от 1 000 ₽ онлайн или от 50 000 ₽ в отделении |

Последующие инвестиции | от 1 000 ₽, но не более 1 млн ₽ за календарный год |

Вознаграждение за размещение | 1% от суммы каждого взноса по всем стратегиям |

Вознаграждение за управление | 0,5% годовых от средней рыночной стоимости активов по стратегии «ИИС. Рынок облигаций» |

tr»>

tr»> Tr»>

Tr»>Документы

Договор доверительного управления на ведения ИИСРайффайзен Капитал

Перейти на сайт Управляющей компанииПолучите консультацию по ИИС

Настоящее сообщение подготовлено сотрудниками ООО «УК «Райффайзен Капитал», носит исключительно информационный характер. Несанкционированное копирование запрещено. ООО «УК «Райффайзен Капитал» — Лицензия ФСФР России № 045-10230-001000 от 31.05.2007 г. на осуществление деятельности по доверительному управлению ценными бумагами, бессрочная. Подробную информацию о деятельности ООО «УК «Райффайзен Капитал», о продуктах компании, об условиях управления активами и т. д. вы можете получить по тел.: +7 495 745-52-10, +7 495 777-99-98, по адресу: 119002, г. Москва, Смоленская-Сенная площадь, д. 28, и на сайте по следующим адресам: www.raiffeisen-capital.ru (далее — Сайт).Также, на Сайте, вы можете ознакомиться с внутренними документами и обязательной информацией компании. Информируем, что услуга доверительного управления ценными бумагами в рамках заключенного договора не является услугой по открытию банковского счета и приемом вклада, денежные средства, передаваемые по заключенному договору, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Несанкционированное копирование запрещено. ООО «УК «Райффайзен Капитал» — Лицензия ФСФР России № 045-10230-001000 от 31.05.2007 г. на осуществление деятельности по доверительному управлению ценными бумагами, бессрочная. Подробную информацию о деятельности ООО «УК «Райффайзен Капитал», о продуктах компании, об условиях управления активами и т. д. вы можете получить по тел.: +7 495 745-52-10, +7 495 777-99-98, по адресу: 119002, г. Москва, Смоленская-Сенная площадь, д. 28, и на сайте по следующим адресам: www.raiffeisen-capital.ru (далее — Сайт).Также, на Сайте, вы можете ознакомиться с внутренними документами и обязательной информацией компании. Информируем, что услуга доверительного управления ценными бумагами в рамках заключенного договора не является услугой по открытию банковского счета и приемом вклада, денежные средства, передаваемые по заключенному договору, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Представленная в сообщении информация не является индивидуальной инвестиционной рекомендацией, гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. При подготовке сообщения была использована информация, представляющаяся надежной, мы прикладываем все усилия, чтобы сделать информацию как можно более достоверной и полезной, однако, мы не претендуем на ее исчерпывающую полноту и абсолютную точность. Все содержащиеся в данном сообщении предположения, мнения и оценки представляют собой мнение ООО «УК «Райффайзен Капитал» на момент написания и могут быть изменены без уведомления. Любые прогнозы основаны на ряде предположений и допущений в отношении рыночных условий. Нет никакой гарантии, что прогнозируемые результаты будут достигнуты. ООО «УК «Райффайзен Капитал» не утверждает, что ценные бумаги и услуги, описанные в данном сообщении, удовлетворяют требованиям кого-либо из клиентов.

Представленная в сообщении информация не является индивидуальной инвестиционной рекомендацией, гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. При подготовке сообщения была использована информация, представляющаяся надежной, мы прикладываем все усилия, чтобы сделать информацию как можно более достоверной и полезной, однако, мы не претендуем на ее исчерпывающую полноту и абсолютную точность. Все содержащиеся в данном сообщении предположения, мнения и оценки представляют собой мнение ООО «УК «Райффайзен Капитал» на момент написания и могут быть изменены без уведомления. Любые прогнозы основаны на ряде предположений и допущений в отношении рыночных условий. Нет никакой гарантии, что прогнозируемые результаты будут достигнуты. ООО «УК «Райффайзен Капитал» не утверждает, что ценные бумаги и услуги, описанные в данном сообщении, удовлетворяют требованиям кого-либо из клиентов. ООО «УК «Райффайзен Капитал» не несет ответственности перед клиентами и третьими лицами за получение ими прямых, косвенных и прочих убытков и потерь, включая недополученную прибыль, которые могут возникнуть в связи с использованием информации, представленной в данном сообщении. ООО «УК «Райффайзен Капитал» рекомендует не полагаться на какую-либо информацию, содержащуюся в данном сообщении в процессе принятия инвестиционного решения. При принятии решения об инвестировании необходимо принимать во внимание в том числе и официальную документацию о результатах деятельности ООО «УК «Райффайзен Капитал», а не настоящее сообщение.

ООО «УК «Райффайзен Капитал» не несет ответственности перед клиентами и третьими лицами за получение ими прямых, косвенных и прочих убытков и потерь, включая недополученную прибыль, которые могут возникнуть в связи с использованием информации, представленной в данном сообщении. ООО «УК «Райффайзен Капитал» рекомендует не полагаться на какую-либо информацию, содержащуюся в данном сообщении в процессе принятия инвестиционного решения. При принятии решения об инвестировании необходимо принимать во внимание в том числе и официальную документацию о результатах деятельности ООО «УК «Райффайзен Капитал», а не настоящее сообщение.

Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

БПИФ рыночных финансовых инструментов «Райффайзен — Высокодоходные облигации», правила доверительного управления зарегистрированы Банком России № 4497 от 08.07.2021 г.; БПИФ рыночных финансовых инструментов «Райффайзен — Индекс МосБиржи полной доходности 15», правила доверительного управления зарегистрированы Банком России № 4027 от 23. 04.2020 г. ОПИФ рыночных финансовых инструментов «Райффайзен — США», правила доверительного управления зарегистрированы Банком России № 0647–94120199 от 26.10.2006 г.

04.2020 г. ОПИФ рыночных финансовых инструментов «Райффайзен — США», правила доверительного управления зарегистрированы Банком России № 0647–94120199 от 26.10.2006 г.

Настоящим отмечаем, что информация о возможном размере доходности не является гарантией получения такой доходности и представлена исключительно в справочных целях. На момент заключения инвестиционного договора не представляется возможным с точностью определить его доходность, всегда следует учитывать, что сохраняется риск полного отсутствия получения прибыли. Итоговый размер дохода или его отсутствие зависят от обстоятельств, точно определить которые возможно лишь в момент окончательного расчета итоговой выплаты. Стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Взимание скидок уменьшает доходность вложений в инвестиционные паи паевых инвестиционных фондов. Ни государство, ни управляющая компания не гарантируют доходность инвестиций в паевые инвестиционные фонды.

АО «Райффайзенбанк».

Обязательная информация

Эта страница полезна?

91% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информацииРаскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами.

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами.Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Физическое лицо+счет, финансовое определение физического лица+счета

Физическое лицо+счет, финансовое определение физического лица+счетаФизическое лицо+счет Финансовое определение физического лица+счета

Слово, не найденное в Словаре и Энциклопедии.

Возможно, Вы имели в виду:

Пожалуйста, попробуйте слова отдельно:

индивидуальный учетная запись

Некоторые статьи, соответствующие вашему запросу:

Не можете найти то, что ищете? Попробуйте выполнить поиск по сайту Google или помогите нам улучшить его, отправив свое определение.

Полный браузер ?

- ▲

- Договор индивидуального переменного страхования

- индивидуальный вариант

- Индивидуальный контроллер автомобиля

- Индивидуальная запись пробега автомобиля

- Индивидуальный учет пробега автомобиля

- индивидуальная вентиляция

- Индивидуальная квота судна

- Индивидуальный доступ к видео

- Схема индивидуального посещения

- Индивидуальный визуальный дисплей

- Отдельное летучее органическое соединение

- Индивидуальное добровольное соглашение

- Индивидуальное добровольное соглашение

- Индивидуальная программа сокращения отходов

- индивидуальное водоснабжение

- Индивидуальное оружие

- Индивидуальный ночной прицел для оружия

- Индивидуальная система вооружения

- Индивидуальная квалификация оружия

- Индивидуальное смещение адаптивного тела скважины

- Отчет об отдельных скважинах

- Индивидуальные лаборатории диагностики самочувствия

- Инвалид

- Человек с исключительными потребностями

- Индивидуальное разрешение на работу

- Шкала восприятия индивидуальной рабочей нагрузки

- Индивидуальный чемпионат мира по поэзии

- Индивидуальный письменный план реабилитации

- Индивидуальный годовой цикл здоровья

- Индивидуальные зоны оптимального функционирования

- индивидуальный + счет

- Индивидуальное, семейное и общественное образование

- Индивидуальные, групповые, организационные и социальные

- Индивидуальность, Индивидуальность

- Индивидуальность, Индивидуальность

- Индивидуальность, Индивидуальность

- Индивидуальные передаваемые квоты на вылов

- Индивидуальное моделирование

- Индивидуальная модель населения

- индивидуальный уход

- индивидуальный уход

- Индивидуальный-я

- Индивидуальный Узнемумс

- индивидуализация

- индивидуализация

- индивидуализация

- индивидуальный

- индивидуальный

- Индивидуальная запись учащегося

- Индивидуальная запись учащегося

- индивидуализатор

- индивидуальные

- индивидуализация

- индивидуализм

- индивидуализм

- индивидуализм

- индивидуализм

- Опросник межличностной оценки индивидуализма-коллективизма

- индивидуалист

- индивидуалист

- индивидуалист

- ▼

Сайт: Следовать:

Делиться:

Открыть / Закрыть

Что это такое, 4 типа

К

Команда Инвестопедии

Полная биография

Участники Investopedia имеют разный опыт работы, и за более чем 20 с лишним лет свой вклад внесли тысячи опытных писателей и редакторов.

Узнайте о нашем редакционная политика

Обновлено 11 ноября 2022 г.

Рассмотрено

Саманта Зильберштейн

Рассмотрено Саманта Зильберштейн

Полная биография

Саманта Зильберштейн является сертифицированным специалистом по финансовому планированию, обладателем лицензий FINRA Series 7 и 63, лицензированным агентом штата Калифорния по страхованию жизни, несчастных случаев и медицинского страхования и CFA. Она проводит дни, работая с сотнями сотрудников некоммерческих организаций и организаций высшего образования над их личными финансовыми планами.

Узнайте о нашем Совет по финансовому обзору

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Инвестопедия / Пейдж Маклафлин

Что такое ИРА?

Индивидуальный пенсионный счет (IRA) — это долгосрочный сберегательный счет, который люди с заработанным доходом могут использовать для сбережений на будущее и пользоваться определенными налоговыми льготами. IRA предназначена в первую очередь для самозанятых людей, у которых нет доступа к пенсионным счетам на рабочем месте, таким как 401 (k), который доступен только через работодателей.

Вы можете открыть IRA через банк, инвестиционную компанию, онлайн-брокерскую контору или личного брокера.

Ключевые выводы

- Индивидуальные пенсионные счета (IRA) — это пенсионные сберегательные счета с налоговыми льготами.

- Типы IRA включают традиционные IRA, IRA Roth, IRA с упрощенной пенсией для сотрудников (SEP) и IRA по плану поощрения сбережений (SIMPLE).

- Деньги, хранящиеся в IRA, обычно не могут быть сняты до достижения возраста 59,5 лет без значительного налогового штрафа в размере 10% от снятой суммы.

- Существуют ограничения по годовому доходу, которые применяются к вычету взносов в традиционные IRA и взносов в IRA Roth.

- IRA предназначены для долгосрочных сберегательных пенсионных счетов. Если вы заберете деньги раньше, вы разрушите эту цель, уменьшив свои пенсионные активы.

Нажмите «Играть», чтобы узнать об индивидуальных пенсионных счетах

Как работает IRA?

Любой человек с заработанным доходом может открыть и внести вклад в IRA, в том числе те, у кого есть счет 401 (k) через работодателя. Единственным ограничением является общая сумма, которую вы можете внести на свои пенсионные счета за один год.

Когда вы открываете IRA, вы можете инвестировать в широкий спектр финансовых продуктов, включая акции, облигации, биржевые фонды (ETF) и взаимные фонды. Существуют даже самостоятельные IRA (SDIRA), которые позволяют инвесторам принимать все инвестиционные решения. SDIRA предлагают доступ к более широкому выбору инвестиций, включая недвижимость и товары. Только самые рискованные инвестиции запрещены.

SDIRA предлагают доступ к более широкому выбору инвестиций, включая недвижимость и товары. Только самые рискованные инвестиции запрещены.

Существует несколько видов IRA, в том числе традиционные IRA, IRA Roth, IRA с упрощенной пенсией для сотрудников (SEP) и IRA с планом поощрения сбережений для сотрудников (SIMPLE). Каждый из них имеет различные правила, касающиеся приемлемости, налогообложения и снятия средств.

Индивидуальные налогоплательщики могут создавать традиционные IRA и IRA Roth, а владельцы малого бизнеса и самозанятые лица могут создавать SEP и SIMPLE IRA. IRA должен быть открыт в учреждении, которое получило одобрение Налоговой службы (IRS) для предоставления этих счетов. Выбор включает банки, брокерские компании, кредитные союзы, застрахованные на федеральном уровне, и ссудо-сберегательные ассоциации.

Поскольку IRA предназначены для пенсионных сбережений, обычно существует штраф за досрочное снятие средств в размере 10%, если вы снимаете деньги до 59 лет. ½. Однако есть несколько заметных исключений — среди прочего, снятие средств на расходы на образование и покупку жилья впервые. Если ваша IRA является традиционной учетной записью, а не учетной записью Roth, вы также должны будете платить подоходный налог при досрочном снятии средств.

½. Однако есть несколько заметных исключений — среди прочего, снятие средств на расходы на образование и покупку жилья впервые. Если ваша IRA является традиционной учетной записью, а не учетной записью Roth, вы также должны будете платить подоходный налог при досрочном снятии средств.

Что считается доходом?

Вы можете делать взносы в IRA только в том случае, если ваш доход соответствует определению IRS. Доход от процентов и дивидендов, пособий по социальному обеспечению или алиментов не учитывается.

Какие существуют типы IRA и их правила?

Ниже приводится разбивка различных типов IRA и правил, касающихся каждого из них.

Традиционный ИРА

В большинстве случаев взносы в традиционные IRA не облагаются налогом. Таким образом, если вы вложите 4000 долларов в IRA, ваш налогооблагаемый доход за год уменьшится на эту сумму. Затем, когда вы снимаете деньги при выходе на пенсию, они облагаются налогом по обычной ставке подоходного налога. Ваши деньги растут за счет отсрочки уплаты налогов в традиционной IRA.

Ваши деньги растут за счет отсрочки уплаты налогов в традиционной IRA.

На 2022 год максимальный годовой индивидуальный взнос в традиционные IRA составляет 6000 долларов. Если вам 50 лет или больше, вы также можете внести догоняющий взнос в размере 1000 долларов США на общую сумму 7000 долларов США. На 2023 год максимальный годовой индивидуальный взнос составляет 6500 долларов США. Наверстывающий взнос по-прежнему составляет 1000 долларов для тех, кому 50 лет и старше.

Если у вас нет пенсионного плана на работе, ваши традиционные взносы в IRA полностью подлежат вычету. Но если вы (или ваш супруг, если вы состоите в браке) имеете на работе пенсионный план, такой как 401(k) или 403(b), ваш модифицированный скорректированный валовой доход (MAGI) определяет, будет ли ваш доход и в какой степени традиционные взносы IRA могут быть вычтены.

Если у вас есть пенсионный план на работе:

В 2022 году, если вы одиноки или являетесь главой семьи и у вас есть пенсионный план на работе, ваши традиционные взносы IRA полностью подлежат вычету, если ваш MAGI ниже 68 000 долларов. В 2023 году ваш MAGI должен быть ниже 73 000 долларов.

В 2023 году ваш MAGI должен быть ниже 73 000 долларов.

Если вы состоите в браке и подаете документы совместно, на 2022 год ваши традиционные взносы в IRA полностью подлежат вычету, если ваш MAGI составляет менее 109 000 долларов США. В 2023 году ваш MAGI должен быть ниже 116 000 долларов. Оттуда вычет ваших взносов начинает постепенно уменьшаться по мере увеличения вашего MAGI.

Можно иметь как Roth IRA, так и традиционную IRA, или несколько IRA в разных учреждениях. Однако общий годовой взнос по всем вашим IRA не может превышать 6000 долларов США (или 7000 долларов США для лиц в возрасте 50 лет и старше) в 2022 году и 6500 долларов США (или 7500 долларов США для лиц в возрасте 50 лет и старше) в 2023 году9.0005

На 2022 год диапазон доходов, при котором отменяются вычеты традиционных взносов IRA для супружеских пар, составляет от 109 000 до 129 000 долларов. На 2023 год это от 116 000 до 136 000 долларов.

Для плательщиков единого налога или глав домохозяйств диапазон поэтапного отказа составляет от 68 000 до 78 000 долларов США. На 2023 год это от 73 000 до 83 000 долларов.

На 2023 год это от 73 000 до 83 000 долларов.

Если у вас нет плана на работе, но есть у вашего супруга:

Если вы вносите взносы в IRA и не подпадаете под действие плана на рабочем месте, но состоите в браке с кем-то, у кого он есть, диапазон поэтапного отказа в 2022 году составит от 204 000 до 214 000 долларов. На 2023 год это от 218 000 до 228 000 долларов.

Используйте эту таблицу, чтобы увидеть, где вы подходите.

| Пределы отчислений, если у вас есть пенсионный план на работе | |||

|---|---|---|---|

| Статус регистрации | 2022 МАГИ | 2023 МАГИ | Вычет |

| Холост или глава семьи | |||

| 68 000 долларов или меньше | 73 000 долларов США или меньше | Полный вычет до уровня вашего взноса | |

| Больше 68 000 долларов, но меньше 78 000 долларов | Больше 73 000 долларов, но меньше 83 000 долларов | Частичный вычет | |

| 78 000 долларов или больше | 83 000 долларов США или больше | Без вычета | |

| Совместная регистрация в браке | |||

| 109 000 долларов США или меньше | 116 000 долларов США или меньше | Полный вычет до уровня вашего взноса | |

| Больше 109 000 долларов, но меньше 129 000 долларов | Более 116 000 долларов США, но менее 136 000 долларов США | Частичный вычет | |

| 129 000 долларов США или более | 136 000 долларов США или более | Без вычета | |

| Женат, подает отдельно | |||

| Менее 10 000 долларов США | Менее 10 000 долларов США | Частичный вычет | |

| 10 000 долларов США или более | 10 000 долларов США или более | Без вычета | |

Рот ИРА

Взносы Roth IRA не облагаются налогом, но квалифицированные распределения не облагаются налогом. Это означает, что вы вносите вклад в IRA Roth, используя доллары после уплаты налогов, и не платите налоги на доходы от инвестиций или снятие средств.

Это означает, что вы вносите вклад в IRA Roth, используя доллары после уплаты налогов, и не платите налоги на доходы от инвестиций или снятие средств.

Кроме того, IRA Roth не имеют обязательных минимальных распределений (RMD). Если вам не нужны деньги, вам не нужно снимать их со своего счета. Вы можете делать взносы в Roth IRA, если у вас есть приемлемый трудовой доход, независимо от того, сколько вам лет.

Пределы взносов Roth IRA в 2022 и 2023 налоговых годах такие же, как и для традиционных IRA. Однако есть одна загвоздка: существуют ограничения по доходам на взносы в Roth IRA. Диапазон поэтапного отказа для одиночных файлов составляет 129 долларов США.от 144 000 до 144 000 долларов на 2022 год и от 138 000 до 153 000 долларов на 2023 год. Для супружеских пар, подающих совместные налоги, диапазон поэтапного отказа составляет от 204 000 до 214 000 долларов в 2022 году и от 218 000 до 228 000 долларов в 2023 году.

| Пределы дохода для участия в Roth IRA | |||

|---|---|---|---|

| Статус регистрации | 2022 МАГИ | 2023 МАГИ | Взносы |

| Холост или глава семьи | |||

| Менее 129 000 долларов США | Менее 138 000 долларов США | До предела | |

| От 129 000 до менее 144 000 долларов | От 138 000 до менее 153 000 долларов | Уменьшенная сумма | |

| 144 000 долларов США или больше | 153 000 долларов США или более | Зеро | |

| Замужем, подающим заявление совместно или вдовцом (вдовцом) | |||

| Менее 204 000 долларов США | Менее 218 000 долларов США | До предела | |

| от 204 000 до менее 214 000 долларов | от 218 000 до менее 228 000 долларов | Уменьшенная сумма | |

| 214 000 долларов США или более | 228 000 долларов США или больше | Зеро | |

| Женат, подает отдельно | |||

| Менее 10 000 долларов США | Менее 10 000 долларов США | Уменьшенная сумма | |

| 10 000 долларов США или более | 10 000 долларов США или более | Зеро | |

СЕНТЯБРЬ IRA

Самозанятые лица, такие как независимые подрядчики, фрилансеры и владельцы малого бизнеса, могут создавать SEP IRA.

SEP IRA придерживается тех же налоговых правил для снятия средств, что и традиционная IRA. На 2022 год взносы SEP IRA ограничены 25% компенсации или 61 000 долларов США, в зависимости от того, что меньше. На 2023 год максимально допустимый взнос составляет 66 000 долларов США.

Владельцы бизнеса, которые настраивают SEP IRA для своих сотрудников, могут вычитать взносы, которые они делают от имени сотрудников. Однако сотрудники не могут вносить средства на свои счета, и IRS облагает их снятие средств налогом как доход.

ПРОСТОЙ ИРА

SIMPLE IRA также предназначена для малого бизнеса и индивидуальных предпринимателей. Этот тип IRA следует тем же налоговым правилам для снятия средств, что и традиционный IRA.

В отличие от SEP IRA, SIMPLE IRA позволяют сотрудникам вносить взносы на свои счета, и работодатель также обязан делать взносы. Все взносы не облагаются налогом, что может привести к тому, что бизнес или работник попадут в более низкую налоговую категорию.

Лимит взносов сотрудников SIMPLE IRA составляет 14 000 долларов США в 2022 году, а лимит наверстывания (для работников в возрасте 50 лет и старше) составляет 3 000 долларов США. На 2023 год лимит взноса составляет 15 500 долларов США, а максимальная сумма наверстывания — 3 500 долларов США.

Правило промывки-продажи и IRA

В 2008 году IRS выпустило Постановление о доходах 2008-5, в котором говорится, что транзакции IRA могут инициировать правило промывки-продажи. Если акции будут проданы на непенсионном счете с последующей покупкой практически идентичных акций в IRA в течение 30-дневного периода, инвестор не может требовать налоговых убытков за продажу. База инвестиций в IRA физического лица также не увеличится.

Каковы требуемые минимальные распределения (RMD)?

Начиная с 72 лет, держатели традиционных IRA должны начать принимать RMD, размер которых зависит от размера счета и ожидаемой продолжительности жизни человека. Невыполнение этого требования может привести к налоговому штрафу в размере 50% от суммы требуемого распределения.

В 2019 году Закон о повышении пенсионного возраста в каждом сообществе (SECURE) повысил возрастной ценз для получения RMD с 70½ до 72 лет. Он также отменил возрастной предел, после которого человек больше не может вносить взносы в IRA, который составлял 70½. Теперь человек любого возраста с заработанным доходом может вносить вклад в IRA.

Сравнение вариантов IRA

Используйте приведенную ниже таблицу, чтобы лучше понять, как работают различные IRA.

Примечание. Чтобы просмотреть полную диаграмму, используйте ползунок внизу, чтобы увидеть крайний правый столбец.

| Сравнение типов IRA | |||||

|---|---|---|---|---|---|

| Тип IRA | Лимит взноса (2022) | Не облагаемые налогом взносы? | Беспошлинное распространение? | Подлежит ли обязательному минимальному распределению начиная с 72 лет? | Кто может установить |

| Традиционный | 6000 долларов США; 7000 долларов США для лиц в возрасте 50 лет и старше (6500 долларов США; 7500 долларов США для лиц в возрасте 50 лет и старше в 2023 году) | Да, но суммы индивидуальных вычетов основаны на доходе, статусе регистрации и пенсионном страховом покрытии через вашего работодателя | № | Да | Индивидуальные налогоплательщики и супружеские пары |

| Рот | 6000 долларов США; 7000 долларов США для лиц в возрасте 50 лет и старше (6500 долларов США; 7500 долларов США для лиц в возрасте 50 лет и старше в 2023 году) | № | Да | Не при жизни владельца счета (наследники счетов Roth подлежат RMD) | Индивидуальные налогоплательщики и супружеские пары, на которых распространяются ограничения MAGI |

| Сентябрь | Меньшая из двух величин: 25 % компенсации или 61 000 долларов США (65 000 долларов США в 2023 году) | Коммерческие вычеты за взносы сотрудников ограничиваются меньшим из ваших общих взносов или 25% вознаграждения сотрудников. Самозанятые лица должны использовать специальную формулу для расчета суммы взносов, которые они могут вычесть. Самозанятые лица должны использовать специальную формулу для расчета суммы взносов, которые они могут вычесть. | № | Да | Владельцы малого бизнеса и самозанятые лица |

| ПРОСТОЙ | 14 000 долларов США; 17 000 долларов США для лиц старше 50 лет (15 500 долларов США; 19 000 долларов США для лиц старше 50 лет) | Все взносы, сделанные в SIMPLE IRA сотрудников владельцем плана, не подлежат налогообложению — самозанятые лица также могут вычесть взносы, сделанные в их собственный SIMPLE IRA | № | Да | Владельцы малого бизнеса и самозанятые лица |

Часто задаваемые вопросы

Каковы преимущества индивидуального пенсионного счета (IRA)?

Индивидуальный пенсионный счет (IRA) обеспечивает льготный по налогообложению способ откладывать на пенсию. В зависимости от того, какой тип IRA вы используете, IRA может уменьшить ваш налоговый счет либо когда вы делаете взносы, либо когда вы снимаете на пенсию. Прибыль от инвестиций обычно не облагается налогом или не облагается налогом.

Прибыль от инвестиций обычно не облагается налогом или не облагается налогом.

Кроме того, IRA застрахованы Федеральной корпорацией страхования депозитов (FDIC), государственным агентством, которое обеспечивает защиту в случае банкротства финансового учреждения. FDIC покрывает депозиты клиентов — в большинстве случаев до 250 000 долларов на счет, — которые хранятся в банках, застрахованных FDIC, или в сберегательно-кредитных ассоциациях.

Как я могу начать IRA Roth или традиционный IRA?

Вы можете открыть IRA в большинстве банков, кредитных союзов или других поставщиков финансовых услуг. Fidelity, Charles Schwab и E*Trade — все брокеры, предоставляющие IRA. Открыть счет так же просто, как посетить их филиал или веб-сайт и предоставить свою банковскую и налоговую информацию.

Когда я могу выйти из IRA?

Лучшее время для выхода из IRA – после 60 лет. Если вы выйдете до 59,5 лет, вы понесете штраф в размере 10% за досрочное снятие в дополнение к налогам на выход. Есть некоторые исключения из этого штрафа за медицинские расходы, инвалидность или другие необычные жизненные события. Вообще говоря, чем дольше вы можете ждать, прежде чем принимать распределения, тем больше времени у денег будет расти.

Есть некоторые исключения из этого штрафа за медицинские расходы, инвалидность или другие необычные жизненные события. Вообще говоря, чем дольше вы можете ждать, прежде чем принимать распределения, тем больше времени у денег будет расти.

Чем план 401(k) отличается от IRA?

Планы 401(k) и IRA предоставляют налоговые льготы работникам, вкладывающим средства для выхода на пенсию. Основное различие заключается в том, кто предоставляет план. План 401(k) обычно предоставляется работодателем, при этом взносы автоматически вычитаются из зарплаты работника.

Некоторые компании также уплачивают взносы своих сотрудников. Планы 401 (k) имеют более высокие лимиты взносов, но IRA может создать любой человек, независимо от того, есть ли у него план 401 (k) на работе. Большинство планов 401 (k) предлагают ограниченный набор взаимных фондов и биржевых фондов (ETF), в то время как типичный IRA предлагает более широкий спектр фондов, акций и других ценных бумаг.

Практический результат

IRA — это пенсионные сберегательные счета, которые предлагают налоговые льготы. Они немного похожи на 401(k), но не требуют, чтобы работодатель их спонсировал. Существует несколько типов IRA: традиционные IRA, IRA Roth, SEP IRA и SIMPLE IRA. Существуют ограничения годового дохода на вычет взносов в традиционные IRA и взносы в IRA Roth, поэтому существует ограничение на сумму налога, которую вы можете избежать, инвестируя в IRA.

Они немного похожи на 401(k), но не требуют, чтобы работодатель их спонсировал. Существует несколько типов IRA: традиционные IRA, IRA Roth, SEP IRA и SIMPLE IRA. Существуют ограничения годового дохода на вычет взносов в традиционные IRA и взносы в IRA Roth, поэтому существует ограничение на сумму налога, которую вы можете избежать, инвестируя в IRA.

IRA предназначены для долгосрочных пенсионных сберегательных счетов. Если вы заберете деньги раньше, вы разрушите эту цель, уменьшив свои пенсионные активы. Вот почему деньги, хранящиеся в IRA, обычно не могут быть сняты до 59 лет.½ без значительного налогового штрафа в размере 10% от снятой суммы (в дополнение к обычным причитающимся налогам).

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Налоговая служба. «Что, если я сниму деньги со своего IRA?»

Налоговая служба. «Планы, основанные на ИРА».

Налоговая служба. «Пенсионные темы — исключения из налога на досрочное распределение».

Налоговая служба. «Таблицы заработанного дохода и налогового кредита на заработанный доход (EITC)».

Налоговая служба. «Тема № 451 Индивидуальные пенсионные соглашения (IRAs)».

Налоговая служба. «Пенсионные темы — лимиты взносов IRA».

Налоговая служба. «Лимит 401 (k) увеличивается до 22 500 долларов на 2023 год, лимит IRA повышается до 6 500 долларов».

Налоговая служба. «Темы выхода на пенсию — лимиты взносов IRA».

Налоговая служба. «Традиционные и Roth IRA».

Налоговая служба.

«Сумма взносов Roth IRA, которую вы можете сделать на 2022 год».Налоговая служба. «Сумма взносов Roth IRA, которую вы можете сделать на 2023 год».

Налоговая служба. «Часто задаваемые вопросы по плану SEP».

Налоговая служба. «Лимиты взносов SEP (включая устаревшие SARSEP)».

Налоговая служба. «ПРОСТОЙ ИРА-план».

Налоговая служба. «Часто задаваемые вопросы о плане SIMPLE IRA: взносы».

Налоговая служба. «IRS объявляет об увеличении лимита 401 (k) до 20 500 долларов».

Налоговая служба. «Темы выхода на пенсию — ПРОСТЫЕ лимиты взносов IRA».

Налоговая служба. «Преподобный. Рул. 2008-5».

Налоговая служба. «Часто задаваемые вопросы о пенсионном плане и требуемом минимальном распределении IRA».

Congress.gov. «HR1994 — Закон о повышении пенсионного возраста в каждом сообществе от 2019 года».

«Сумма взносов Roth IRA, которую вы можете сделать на 2022 год».

«Сумма взносов Roth IRA, которую вы можете сделать на 2022 год».