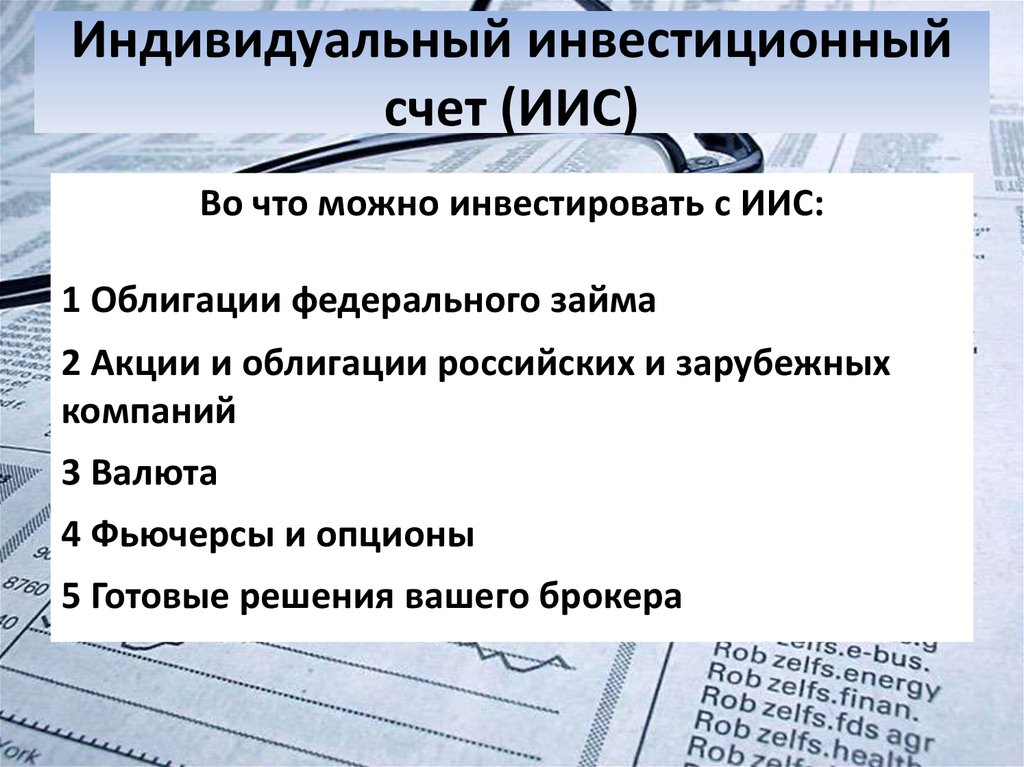

что такое индивидуальный инвестиционный счет и зачем он нужен

ИИС — это специальный счет, с помощью которого можно покупать ценные бумаги и валюту на бирже, а также получать часть инвестированных денег обратно — в виде налоговых вычетов от государства. Есть два типа вычетов по ИИС.

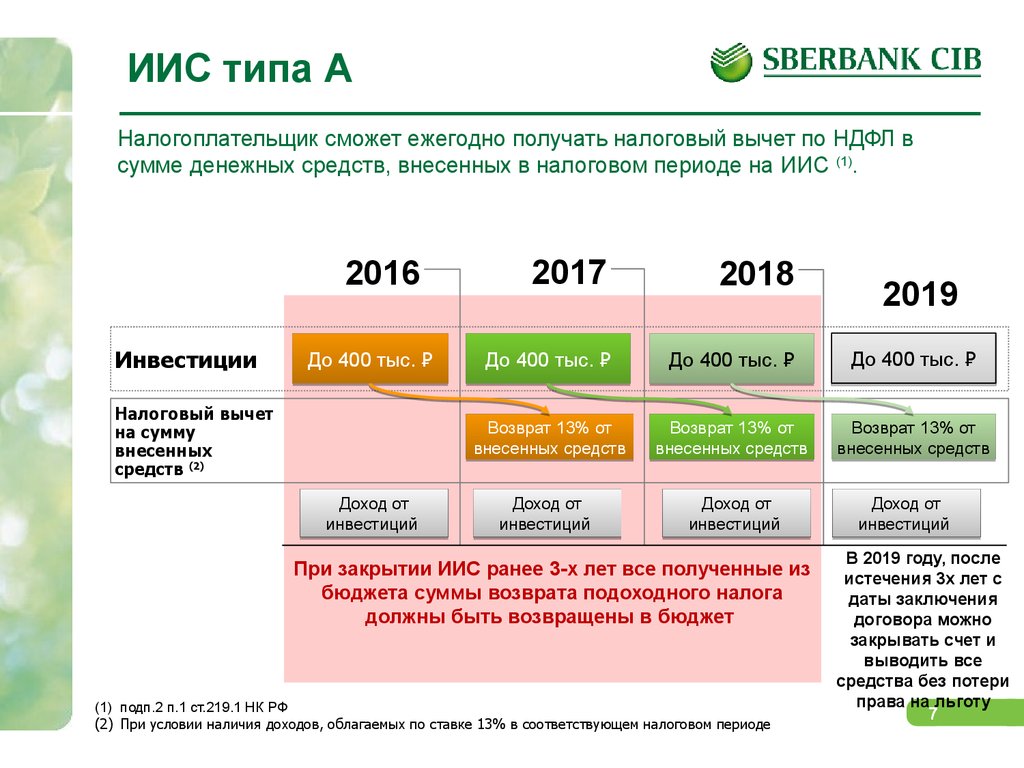

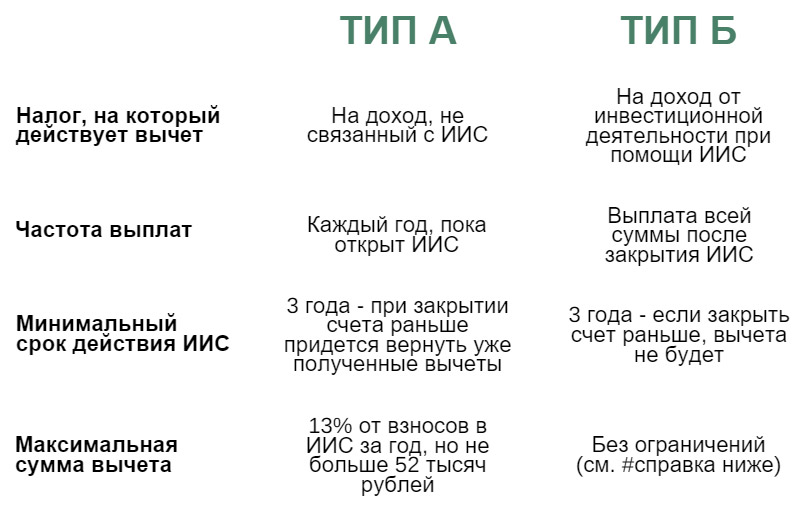

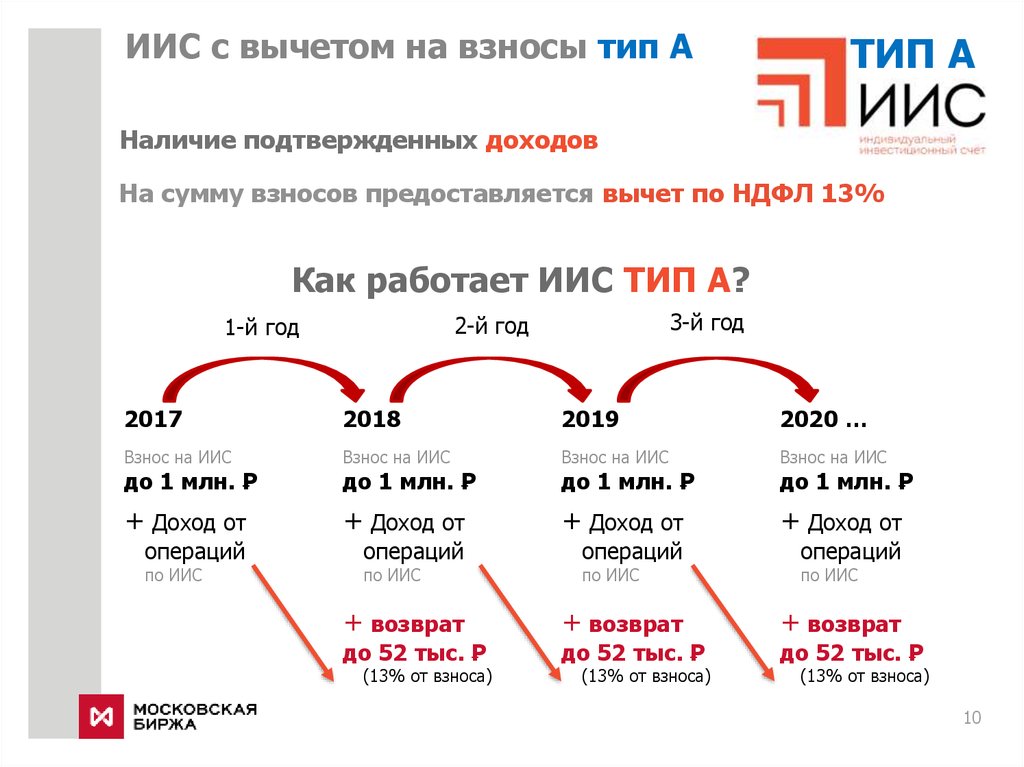

Тип А — вы пополняете ИИС рублями, а на следующий год получаете от налоговой 13% от суммы пополнения. Так за год можно получить до 52 000 ₽, но не более суммы НДФЛ, которую вы заплатили в бюджет в год пополнения ИИС.

Если ваш доход выше 5 000 000 ₽ и вы платите 15% НДФЛ, то максимальная сумма вычета увеличивается до 60 000 ₽. Подробнее про увеличенный вычет

Тип Б — вы открываете счет, пополняете его рублями и инвестируете в ценные бумаги. При закрытии счета весь доход от продажи ценных бумаг на ИИС, а также купонный доход от облигаций будет освобожден от уплаты налога в размере 13%. Это выгодно, если вы планируете активно торговать на бирже, а также если у вас статус самозанятого или ИП (люди, которые не платят НДФЛ, не смогут получить вычет типа А).

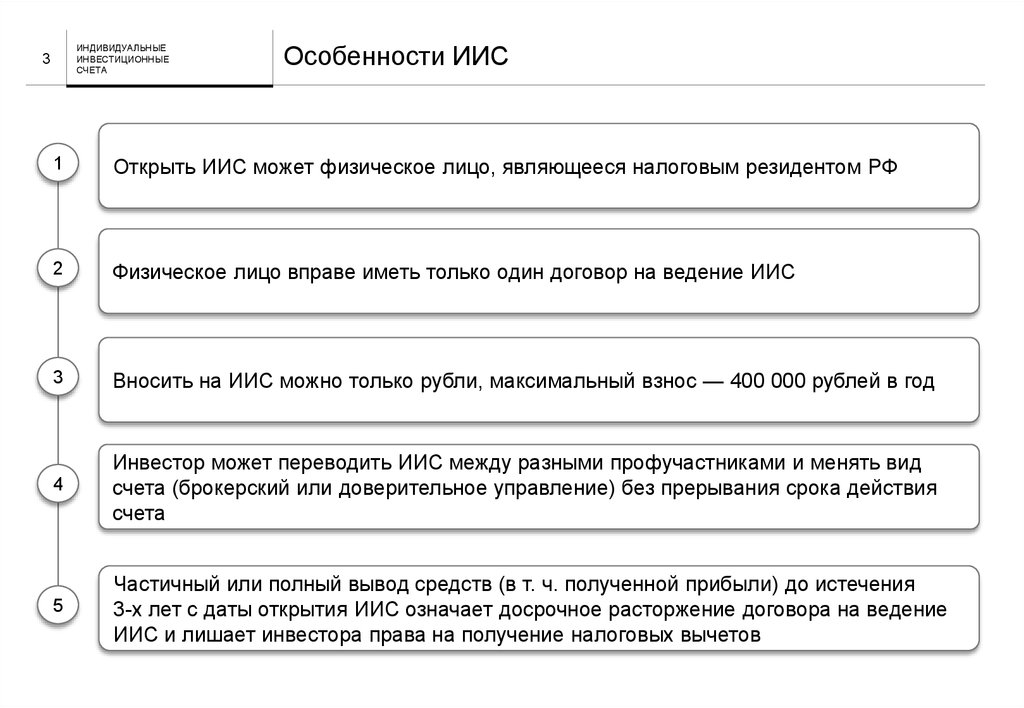

Вывести деньги с ИИС можно только при его закрытии. Но если закрыть такой счет в течение 3 лет с даты его открытия, то все налоговые вычеты придется вернуть. То есть нужно быть готовым держать деньги на ИИС не менее 3 лет. После этого срока все преимущества ИИС продолжат действовать, при этом закрыть счет и вывести деньги вы сможете в любой момент — ждать еще 3 года не придется.

Открыть ИИС

Для тех, кому неудобно читать, рассказали о главных особенностях ИИС от Тинькофф Инвестиций в 12-минутном видео:

Содержание и тайм-коды видео

00:00 — Что такое ИИС и как им пользоваться

00:52 — Кому подходит ИИС

01:34 — ИИС: 2 типа вычета

03:48 — Преимущества ИИС

06:31 — Ограничения ИИС

08:08 — Что выбрать: ИИС или брокерский счет

09:03 — Как открыть ИИС в Тинькофф

09:48 — Как получить вычет по ИИС в Тинькофф

10:30 — Сколько инвестировать

11:11 — Итог (главные мысли из видео)

Для чего нужен ИИС?

С помощью ИИС можно получить налоговый вычет: гарантированный доход за пополнение инвестиционного счета или освобождение от налога с продажи ценных бумаг. Это делает ИИС отличным инструментом и для только начинающих, и для инвесторов с опытом.

Это делает ИИС отличным инструментом и для только начинающих, и для инвесторов с опытом.

Если платите НДФЛ по ставке 13%, то за пополнение ИИС можете ежегодно получать от налоговой до 52 000 ₽ — для этого в течение года на счет нужно положить не менее 400 000 ₽.

Если платите НДФЛ по ставке 15%, то за пополнение ИИС на сумму от 400 000 ₽ можно получить до 60 000 ₽. Ставка 15% применяется на доход выше 5 000 000 ₽. Подробнее про увеличенный вычет

Если не платите НДФЛ, то получить возврат от налоговой не выйдет. Но вам доступен второй тип вычета — освобождение от налога со сделок с ценными бумагами. Также этот вариант выгоднее, если выбранная вами инвестстратегия приносит больше 400 000 ₽ в год. Как работает налоговый вычет по ИИС

Если же вы получаете возврат за пополнение счета, то с прибыльных операций на ИИС будет удержан налог. Но и тут есть плюсы: этот налог будет удержан только при закрытии счета, а не каждый год, как на брокерском счете.

Помимо этого, ИИС в Тинькофф Инвестициях обладает и другими преимуществами. Вот лишь некоторые из них.

Все инвестиции у вас в телефоне. С Тинькофф вам не придется устанавливать сложные программы для работы на бирже и долго разбираться в том, как они устроены. У мобильного приложения Тинькофф Инвестиций понятный интерфейс со всеми необходимыми функциями. Оно будет удобно и тем, кто делает только первые шаги на фондовом рынке, и инвесторам с опытом. Скачать приложение Тинькофф Инвестиций

Быстрое открытие счета. На заполнение заявки онлайн уйдет всего несколько минут. Наш представитель сам приедет с необходимыми документами — куда и когда вам удобно. Если у вас уже есть дебетовая карта Тинькофф, встреча не понадобится: документы можно подписать кодом из СМС, а счет откроется практически сразу после оформления заявки. Если на бирже выходной или вы оставили заявку после 19:00 по московскому времени, откроем счет в ближайший рабочий день. Заполнить заявку на ИИС

Если у вас уже есть дебетовая карта Тинькофф, встреча не понадобится: документы можно подписать кодом из СМС, а счет откроется практически сразу после оформления заявки. Если на бирже выходной или вы оставили заявку после 19:00 по московскому времени, откроем счет в ближайший рабочий день. Заполнить заявку на ИИС

Простые тарифы. На тарифе «Инвестор» есть только комиссия за сделки — всё остальное бесплатно. На тарифе «Трейдер» небольшая ежемесячная плата, но минимальная комиссия на любые виды сделок.

Ввели плату 0,25% в месяц за хранение валюты суммой свыше 100 000 $ и €. Она распространяется только на валюту и не затрагивает валютные ценные бумаги. Подробнее про комиссию на валютные позиции

Низкий порог входа. Можно начать инвестировать даже с 10 ₽ — примерно столько стоит один пай фондов «Вечного портфеля» от управляющей компании Тинькофф Капитал. Большинство облигаций стоят около 1000 ₽.

Помощь в подборе активов. Подборки акций и облигаций можно найти в приложении в разделе «Что купить». Там наши аналитики собирают данные о самых привлекательных компаниях — например, тех, что занимаются облачными вычислениями, производством роботов или разработкой вакцины от COVID-19.

Подборки акций и облигаций можно найти в приложении в разделе «Что купить». Там наши аналитики собирают данные о самых привлекательных компаниях — например, тех, что занимаются облачными вычислениями, производством роботов или разработкой вакцины от COVID-19.

Также с подбором ваших первых ценных бумаг поможет наш робот-советник. Ответьте всего на три вопроса, и он сформирует готовый список активов, которые лучше всего подходят именно вам. Как работает робот-советник

А если вы точно знаете, что ищете, подберите акции в скринере — это специальный фильтр, помогающий отобрать бумаги по множеству параметров: по дивидендному доходу, капитализации, финансовому рынку или принадлежности к производственному сектору.

Широкий диапазон ценных бумаг и валюты. Со счетом в Тинькофф Инвестициях можно купить 8 валют, акции, облигации и еврооблигации российских компаний, биржевые фонды, а также акции компаний из США, Китая и многих других стран.

Как новые санкции повлияют на инвесторов

Мы переносим иностранные ценные бумаги, торгующиеся на СПБ Бирже, в неподсанкционную компанию. Во избежание риска блокировки, а также чтобы осуществить все необходимые действия для переноса, мы временно приостанавливаем торговлю иностранными ценными бумагами. В течение одной‑трех недель планируем запустить торги. Подробнее

Круглосуточная поддержка. Если у вас останутся вопросы, вы можете задать их в чате приложения Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru. Отвечаем круглосуточно, в любой день недели — без праздников и выходных.

Открыть ИИС

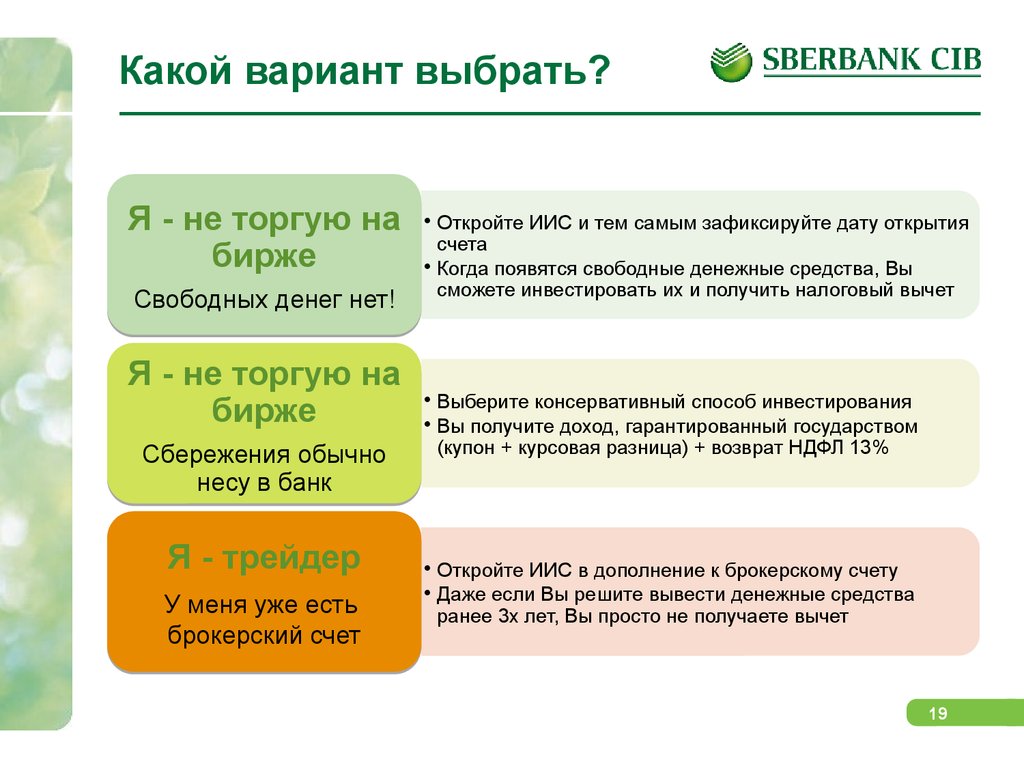

Чем отличается брокерский счет от ИИС?

Оба счета используются для сделок с ценными бумагами и валютой, но у ИИС есть дополнительные преимущества и ограничения.

ИИС | Брокерский счет | |

|---|---|---|

Налоговые вычеты | Вычет типа А: можно получить возврат денег за пополнение ИИС. Вычет типа Б: можно освободиться от налога с продажи ценных бумаг независимо от даты их покупки. Как работает налоговый вычет по ИИС | Можно освободиться от налога с продажи ценных бумаг, если непрерывно продержать их на своем счете более 3 лет |

Вывод со счета | Вывести деньги можно только при закрытии ИИС. Если закрыть ИИС, не продержав его 3 года, то налоговые вычеты придется вернуть | Вывести деньги можно в любой момент |

Пополнение счета | Только в рублях и до 1 000 000 ₽ в год | Можно пополнять в разных валютах, а сумма пополнения не ограничена |

Количество счетов | ИИС должен быть только один. | В Тинькофф Инвестициях можно открыть до 10 брокерских счетов, независимо от количества ваших счетов у других брокеров |

Удержание налога | Если выбрали вычет типа Б, то налога от продажи ценных бумаг не будет. Если хотя бы один раз получили возврат за пополнение, то у вас ИИС типа А — тогда налог с дохода от сделок удержится, но только в момент закрытия счета. Пока деньги не ушли в налоговую, можно продолжать покупать на них ценные бумаги и получать доход | Налог от продажи бумаг удерживается в конце каждого календарного года |

Если открыть два ИИС даже у разных брокеров, то права на налоговый вычет не будет

Если открыть два ИИС даже у разных брокеров, то права на налоговый вычет не будетНалоговые вычеты

ИИС

Вычет типа А: можно получить возврат денег за пополнение ИИС.

Вычет типа Б: можно освободиться от налога с продажи ценных бумаг независимо от даты их покупки. Как работает налоговый вычет по ИИС

Брокерский счет

Можно освободиться от налога с продажи ценных бумаг, если непрерывно продержать их на своем счете более 3 лет

Вывод со счета

ИИС

Вывести деньги можно только при закрытии ИИС. Если закрыть ИИС, не продержав его 3 года, то налоговые вычеты придется вернуть

Брокерский счет

Вывести деньги можно в любой момент

Пополнение счета

ИИС

Только в рублях и до 1 000 000 ₽ в год

Брокерский счет

Можно пополнять в разных валютах, а сумма пополнения не ограничена

Количество счетов

ИИС

ИИС должен быть только один. Если открыть два ИИС даже у разных брокеров, то права на налоговый вычет не будет

Брокерский счет

В Тинькофф Инвестициях можно открыть до 10 брокерских счетов, независимо от количества ваших счетов у других брокеров

Удержание налога

ИИС

Если выбрали вычет типа Б, то налога от продажи ценных бумаг не будет.

Если хотя бы один раз получили возврат за пополнение, то у вас ИИС типа А — тогда налог с дохода от сделок удержится, но только в момент закрытия счета. Пока деньги не ушли в налоговую, можно продолжать покупать на них ценные бумаги и получать доход

Брокерский счет

Налог от продажи бумаг удерживается в конце каждого календарного года

Уже существующий у вас брокерский счет превратить в индивидуальный инвестиционный счет не получится — нужно отдельно открывать именно ИИС. Какие ограничения есть у ИИС

Как заработать на ИИС?

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже, как и с обычным брокерским счетом.

Налоговый вычет. Можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. Если вы платите НДФЛ по ставке 15%, то размер вычета увеличивается до 60 000 ₽. Подробнее про налоговый вычет

Если вы платите НДФЛ по ставке 15%, то размер вычета увеличивается до 60 000 ₽. Подробнее про налоговый вычет

Другой вариант вычета: можно освободить ваш доход по сделкам от налога. Этот вариант подойдет даже тем, кто не платит НДФЛ. Какие есть типы ИИС

Торговля на бирже. С помощью ИИС вы можете покупать и продавать валюту и ценные бумаги, а также получать по ним выплаты — купоны и дивиденды.

Налоговый вычет по ИИС — простой способ заработать на инвестициях, даже если вы только знакомитесь с миром биржевой торговли. Про то, о чем важно знать на этому пути, рассказали в бесплатном курсе «А как инвестировать». Из него вы узнаете, как избежать самых частых ошибок начинающих инвесторов, как защитить деньги от инфляции и собрать свой первый диверсифицированный портфель. Посмотреть курс

Как получить налоговый вычет?

Алгоритм действий будет зависеть от того, какой тип налогового вычета вы оформляете.

Вычет типа А (возврат денег за пополнение ИИС) — можно получить через личный кабинет на tinkoff.ru. Либо с помощью декларации 3-НДФЛ, которую можно подать на сайте ФНС или при личном визите в отделение налоговой. Подробнее про процесс получения вычета

Вычет типа Б (освобождение дохода от налога) — его можно получить через брокера при закрытии ИИС. Либо в налоговой инспекции — лично или онлайн.

Кому подойдет ИИС?

ИИС подойдет как только начинающим, так и опытным инвесторам, потому что он позволяет получать гарантированный доход в виде налогового вычета в качестве дополнения к основному доходу от инвестиционных сделок.

Начинающие инвесторы могут покупать на ИИС государственные облигации, акции крупных компаний и паи инвестиционных фондов. Опытные инвесторы — иностранные акции, высокодоходные облигации и фьючерсы.

Открыть ИИС может любой гражданин России старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году. Открыть ИИС

Вы не сможете открыть ИИС без гражданства РФ, даже если вы живете на территории России и платите налоги в ее казну.

На сколько лет открывается ИИС?

ИИС открывается минимум на три года. Если вы захотите закрыть его до истечения этого срока, то потеряете право на налоговый вычет. А тот вычет, который уже успели получить, придется вернуть.

Например, если ИИС открыт 1 июня 2020 года, то без потери вычетов его можно закрыть 2 июня 2023 года или позже.

При этом через три года счет не закроется автоматически. Вы можете и дальше пользоваться индивидуальным инвестиционным счетом и продолжать получать ежегодные налоговые вычеты. Либо торговать на бирже с возможностью не платить налог при закрытии ИИС, если вы не оформляли по нему налоговый вычет на взносы.

Вы можете и дальше пользоваться индивидуальным инвестиционным счетом и продолжать получать ежегодные налоговые вычеты. Либо торговать на бирже с возможностью не платить налог при закрытии ИИС, если вы не оформляли по нему налоговый вычет на взносы.

Как открыть ИИС?

Заполните короткую форму онлайн — весь процесс займет всего несколько минут. В конце подпишите заявление-анкету кодом из СМС.

Подождите, пока мы проверим ваши данные и откроем счет: на это уйдет около часа, а в редких случаях — до одного рабочего дня. Когда ИИС будет готов, отправим вам СМС и письмо на электронную почту. Кто может открыть ИИС

Если у вас еще нет продуктов Тинькофф, в течение 1—2 дней наш представитель привезет вам договор и карту Tinkoff Black — она нужна, чтобы круглосуточно и без комиссии пополнять ИИС. Пока карту не привезли, можно пополнить ИИС с карты другого банка и сразу начать инвестировать.

Пока карту не привезли, можно пополнить ИИС с карты другого банка и сразу начать инвестировать.

Открыть ИИС

Какой тип ИИС выбрать?

Тип ИИС не обязательно выбирать сразу — это можно сделать даже через три года после открытия счета. Тогда вы сможете оценить доходность своих инвестиций и посчитать, какой тип налогового вычета будет выгоднее.

Выбор типа ИИС происходит в момент, когда вы подаете документы на получение налогового вычета по вашему индивидуальному инвестиционному счету. Как выбрать тип ИИС

Есть ли какая-то стратегия инвестирования, которой стоит придерживаться на ИИС?

Самая простая и очевидная стратегия — пополнять ИИС каждый год и получать доход в виде налогового вычета. А чтобы деньги не лежали без дела и приносили дополнительный доход, можно покупать государственные облигации ОФЗ — это самый низкорисковый инструмент на финансовом рынке. Кроме того, ОФЗ будут приносить дополнительный доход в виде регулярных купонных выплат.

А чтобы деньги не лежали без дела и приносили дополнительный доход, можно покупать государственные облигации ОФЗ — это самый низкорисковый инструмент на финансовом рынке. Кроме того, ОФЗ будут приносить дополнительный доход в виде регулярных купонных выплат.

Подробнее про ОФЗ

Что такое ДУ ИИС? В Тинькофф есть доверительное управление инвестиционным счетом?

Доверительное управление ИИС — это договор между вами и брокером, по которому брокер совершает сделки на вашем ИИС с целью получить доход. За это брокер берет определенное денежное вознаграждение.

В Тинькофф Инвестициях нет услуг по доверительному управлению активами.

Если вы не хотите уделять инвестициям много времени, откройте ИИС и пополняйте его раз в год, чтобы получать гарантированные налоговые вычеты. А чтобы деньги не лежали на счете без дела и приносили доход, купите фонды Тинькофф Капитал. Например, у нас есть фонды «Вечного портфеля» в рублях, долларах и евро. Они следуют стратегии покупки разных типов активов в равных долях: золота, акций, облигаций и валюты. Эти активы балансируют друг друга: когда какие‑то из них теряют в цене, другие, наоборот, растут. В итоге такая стратегия помогает получать прибыль в любых условиях: при росте, стагнации или спаде в экономике.

А чтобы деньги не лежали на счете без дела и приносили доход, купите фонды Тинькофф Капитал. Например, у нас есть фонды «Вечного портфеля» в рублях, долларах и евро. Они следуют стратегии покупки разных типов активов в равных долях: золота, акций, облигаций и валюты. Эти активы балансируют друг друга: когда какие‑то из них теряют в цене, другие, наоборот, растут. В итоге такая стратегия помогает получать прибыль в любых условиях: при росте, стагнации или спаде в экономике.

Один пай фонда от Тинькофф Капитал стоит около 10 ₽, а клиенты Тинькофф Инвестиций могут торговать такими паями без комиссии за сделки. Подробнее про фонды от Тинькофф Капитал

Что лучше: ИИС или ПИФ?

ИИС — это специальный инвестиционный счет со льготным налоговым режимом, которым вы управляете самостоятельно.

ПИФ — это паевой инвестиционный фонд, то есть отдельная организация, которой вы даете свои деньги, и уже она вкладывает их, следуя определенной стратегии. При этом вы не можете напрямую управлять активами фонда и менять состав портфеля. А за покупку и продажу паев, как правило, есть дополнительные надбавки в несколько процентов со стороны управляющей компании.

При этом вы не можете напрямую управлять активами фонда и менять состав портфеля. А за покупку и продажу паев, как правило, есть дополнительные надбавки в несколько процентов со стороны управляющей компании.

С другой стороны, паи некоторых фондов можно купить и на ИИС. Для этого придумали биржевые паевые инвестиционные фонды (БПИФ) — они торгуются на бирже как обычные акции, а один пай является частичкой всего имущества фонда.

Например, паи фондов «Вечного портфеля» от управляющей компании Тинькофф Капитал следуют стратегии покупки разных типов активов с целью получить доход при любой фазе рынка: росте, падении или застое в экономике. Один пай фонда стоит около 10 ₽, а клиенты Тинькофф Инвестиций могут торговать такими паями без комиссии за сделки. Подробнее про фонды от Тинькофф Капитал

Как обезопасить себя, чтобы не потерять деньги?

Пройдите наш бесплатный курс «А как инвестировать» — из него вы узнаете, как избежать самых частых ошибок начинающих инвесторов. Но если коротко, то вот несколько советов.

Но если коротко, то вот несколько советов.

Диверсифицируйте — не вкладывайте все деньги в один актив, а лучше разложите их по разным инструментам. Собрать портфель из нескольких бумаг вам поможет наш робот-советник, а еще вы можете поискать варианты для вложений в разделе «Что купить» — в приложении Тинькофф Инвестиций и в личном кабинете на сайте tinkoff.ru. Как работает робот-советник

Инвестиционные идеи, подборки ценных бумаг от специалистов Тинькофф, а также другие инструменты, чтобы собрать свой первый инвестиционный портфельКупите акции фондов — вместо того, чтобы покупать отдельные ценные бумаги. Это один из самых безопасных видов вложений для начинающего инвестора. Управляющие фондами имеют большой опыт работы на бирже, они сами подбирают и покупают ценные бумаги согласно заявленной стратегии.

Например, фонды от Тинькофф Капитал следуют за «Вечным портфелем» — это стратегия, базирующаяся на портфеле с равными долями активов, которые должны приносить доход независимо от текущего состояния на финансовых рынках. Подробнее про фонды от Тинькофф Капитал

Подробнее про фонды от Тинькофф Капитал

Используйте торговые приказы — в приложении Тинькофф Инвестиций, а также в личном кабинете и в торговом терминале можно настроить специальные команды «стоп‑лосс» и «тейк‑профит». Они помогают ограничить убытки, когда ценные бумаги дешевеют, и вовремя зафиксировать прибыль, когда стоимость активов начинает расти. Подробнее про виды биржевых заявок

Как закрыть ИИС?

Закрыть счет можно в любой момент. Для этого в приложении Тинькофф Инвестиций на вкладке «Главная» нажмите на ваш ИИС → на экране этого счета в правом верхнем углу нажмите на значок ⚙️ → «Закрыть счет».

Если в момент закрытия ИИС на нем будут активы или деньги, мы автоматически откроем для вас отдельный брокерский счет в Тинькофф и переведем активы и деньги с ИИС туда.

Наличие заблокированных или неторгуемых активов не помешает закрытию ИИС. Но есть три редких исключения:

активы, по которым не завершены расчеты — обычно на это требуется 2 рабочих дня после покупки или продажи;

активы, заблокированные из‑за ареста или корпоративных действий, например сплитов или слияний;

иностранные инструменты, не являющиеся ценными бумагами, например варранты. Что такое варрант

Обычно процесс перевода занимает до нескольких рабочих дней, но иногда может занять и до 30 дней — в это время продать активы не получится даже в случае резкого изменения стоимости.

Помните, что если закрыть ИИС раньше, чем через 3 полных года с момента его открытия, вы потеряете право на налоговый вычет. А уже полученный вычет придется вернуть. Подробнее о том, как вывести деньги и закрыть ИИС

Получилось найти ответ?

ИНДИВИДУАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ СЧЕТ: ПРОБЛЕМЫ ФИНАНСОВО-ПРАВОВОГО РЕГУЛИРОВАНИЯ | Горелова

1. Банки зарабатывают на оттоке вкладчиков. URL: https://ko.ru/articles/banki-zarabatyvayut-na-ottokevkladchikov/ (дата обращения: 20.12.2020).

Банки зарабатывают на оттоке вкладчиков. URL: https://ko.ru/articles/banki-zarabatyvayut-na-ottokevkladchikov/ (дата обращения: 20.12.2020).

2. «Тинькофф Инвестиции» составили «Портрет современного розничного инвестора». URL: https://www.tinkoff.ru/invest/news/342033/ (дата обращения: 20.12.2020).

3. Тропина Ж. Н. Специфика функционирования индивидуальных инвестиционных счетов // Контентус. 2017. № 7 (60). URL: https://cyberleninka.ru/ article/n/spetsifika-funktsionirovaniya-individualnyhinvestitsionnyh-schetov (дата обращения: 12.01.2021).

4. Данилов Ю. А. Индивидуальные инвестиционные счета: результаты внедрения и перспективы развития // Эконом. развитие России. 2019. № 1. URL: https://cyberleninka.ru/article/n/individualnye-investitsionnye-scheta-rezultaty-vnedreniya-i-perspektivy-razvitiya (дата обращения: 24.12.2020).

5. Хачатрян А. А., Мазий В. В. Индивидуальный инвестиционный счет: тенденции развития в России // Вестн. евразийской науки. 2019. № 2. URL: https://cyberleninka. ru/articl /n/individualnyyinvestitsionnyy-schet-tendentsii-razvitiya-v-rossii (дата обращения: 24.12.2020).

ru/articl /n/individualnyyinvestitsionnyy-schet-tendentsii-razvitiya-v-rossii (дата обращения: 24.12.2020).

6. Беломытцева О. С. К вопросу об эффективности

7. индивидуальных инвестиционных счетов в РФ // Налоги и налогообложение. 2020. № 5. С. 47–60.

8. Беломытцева О. C. Развитие системы инвестиционных налоговых вычетов в Российской Федерации для стимулирования инвестиций в ценные бумаги // Вестн. Томск. гос. ун-та. Экономика. 2016. № 2 (34). С. 99–113.

9. Новожилов Я. П. Перспективы и Проблемы введения индивидуальных инвестиционных счетов в России // ПСЭ. 2015. № 2 (54). URL: https://cyberleninka.ru/article/n/perspektivy-i-problemy-vvedeniya-individualnyh-investitsionnyhschetov-v-rossii (дата обращения: 10.01.2021).

10. Цицкиев М. М. Индивидуальные инвестиционные счета как перспективная банковская услуга // Экономика и бизнес: теория и практика. 2018. № 12–2. URL: https://cyberleninka.ru/article/n/individualnye-investitsionnye-scheta-kak-perspektivnayabankovskaya-usluga (дата обращения: 10. 01.2021).

01.2021).

11. Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.11.2020) // СЗ РФ. 07.08.2000. № 32. Ст. 3340.

12. Мигел А. А., Питиримов А. С. Анализ инвестиционной деятельности в России // Экономика и бизнес: теория и практика. 2020. № 10–2. URL: https://cyberleninka.ru/article/n/analiz-investitsionnoy-deyatelnosti-v-rossii-1 (дата обращения:

13. 01.2021).

14. АЦ при Правительстве РФ. Динамика инвестиций в основной капитал на фоне пандемии COVID-19 // Бюллетень о текущих тенденциях российской экономики. 2020. Ноябрь, № 67. 20 с. URL: https://ac.gov.ru/uploads/2-Publications/BRE/ _%D0%BD%D0%BE%D1%8F%D0%B1%D1%80%D1%8C_web.pdf (дата обращения: 10.01.2021).

15. Более 5 % населения России стали инвесторами на фондовом рынке – данные Мосбиржи. URL: https://www.tinkoff.ru/invest/news/501089/ (дата обращения: 10.01.2021).

16. О рынке ценных бумаг : федер. закон от 22.04.1996 № 39-ФЗ. Доступ из СПС «КонсультантПлюс».

17. Троекуров П. С. Финансово-правовые основы

С. Финансово-правовые основы

18. индивидуальных инвестиционных счетов: опыт развитых стран и перспективы в России // Изв. Саратов. ун-та. Нов. сер. Сер. Экономика. Управление. Право. 2016. Т. 16, № 3. С. 326–332.

19. Гражданкина О. А., Шапошникова С. А. Выбор инвестиционных налоговых вычетов при работе с индивидуальным инвестиционным счетом // Вестн. Забайкальского гос. ун-та. 2017. Т. 23, № 4. С. 84–90.

20. Девлет-Гельды Г. К., Армидонова А. А. Индивидуальные инвестиционные счета – новый инструмент российского финансового рынка // Гуманитар. вестн. 2016. № 3 (41). С. 6.

21. Вильданов А. И. Индивидуальный инвестиционный счет: тенденции и перспективы развития // Глобальные рынки и финансовый инжиниринг. 2016. Т. 3, №. 2. С. 153–164. DOI 10.18334/grfi.3.2.36401.

22. О внесении изменений в части первую и вторую

23. Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации : федер. закон от 01.04.2020 № 102-ФЗ. Доступ из СПС «КонсультантПлюс».

24. Инвестиционные налоговые вычеты. URL: https://www.nalog.ru/rn77/taxation/taxes/ndfl/nalog_ vichet/inv_vichet/ (дата обращения: 25.12.2020).

25. Информация о нормативных, целевых и фискальных характеристиках налоговых льгот, освобождений и иных преференций, установленных федеральным законодательством на 2017–2019 гг. с оценкой на прогнозный период до 2023 г. // Минфин России : сайт. URL: https://minfin.gov.ru/ru/document/?id_4=131617 informatsiya_o_normativnykh_tselevykh_i_fiskalnykh_kharakteristikakh_nalogovykh_lgot_osvobozhdenii_i_inykh_preferentsii_u

26. stanovlennykh_federalnym_zakonodatelstvom_na_2017-201 (дата обращения: 25.12.2020).

27. Методические рекомендации по проведению оценки эффективности налоговых льгот (налоговых расходов) субъектов Российской Федерации и муниципальных образований (проект) : официал. письмо Министерства финансов России // Минфин России : сайт. URL: https://www.minfin.ru/common/upload/library/2018/04/main/Pismo_ot_28.04.2018_23-05-07_29126_v_subekty_RF. pdf (да-та обращения: 30.12.20).

pdf (да-та обращения: 30.12.20).

28. Попова Е. М., Руденко С. А. Инвестиционные

29. инструменты рынка капитала: новации и стимулы // Изв. Санкт-Петербургского гос. эконом. ун-та. 2019. № 2 (116). C. 18–24.

30. Тенетник О. С. Сбережения граждан как инструмент системного развития экономики // Финансы: теория и практика. 2018. № 22 (3). C. 22–35. DOI: https://doi.org/10.26794/2587-5671-2018-22-3-22-35.

31. Кузнецова Н. В., Казанцев Л. В. Формирование

32. инвестиционного портфеля начинающего инвестора // Вестн. Забайкал. гос. ун-та. 2018. Т. 24, № 5. С. 125–134. DOI: https://doi.org/10.21209/222792452018245125134.

33. О внесении изменений в Федеральный закон «О

34. рынке ценных бумаг» и отдельные законодательные акты Российской Федерации» : федер.закон от 31.07.2020 № 306-ФЗ. Доступ из СПС «КонсультантПлюс».

35. Bernstein W. J. The intelligent asset allocator: How to build your portfolio to maximize returns and minimize risk. London: McGraw-Hill, 2017. 224 p.

224 p.

36. Maison D. Saving and Investing // The Psychology of Financial Consumer Behavior. International Series on Consumer Science. Cham: Springer, 2019. P. 105–141.

37. О противодействии коррупции : федер. закон от 25.12.2008 № 273-ФЗ. Доступ из СПС «КонсультантПлюс».

Инвестиционных счетов | Vanguard

Как инвестировать

Выбрать тип счета проще, чем может показаться. Это просто сводится к причине, по которой вы инвестируете.

Чтение через 3 минуты

Как инвестировать

Инвестиционные планы и счета

Выбор инвестиционных счетов

Не позволяйте высоким затратам съедать ваши доходы

Превратите свои цели в инвестиционный план

Что нужно знать

- Вам нужен счет для хранения ваших инвестиций.

- Некоторые учетные записи предназначены для определенных целей.

- Общие учетные записи можно использовать для чего угодно.

Счета для общих целей

Существуют определенные типы счетов для определенных целей, некоторые из которых предлагают налоговые льготы. Если вы откладываете деньги на колледж или на пенсию, начните с рассмотрения этих типов счетов.

Пенсионный фонд

Если вы работаете не по найму или владеете бизнесом, для вас существуют определенные типы пенсионных счетов. Для всех остальных хорошим выбором может быть план 401(k) или 403(b) (через вашего работодателя) или IRA (самостоятельно).

Узнайте больше о пенсионных счетах

Узнайте больше о планах для малого бизнеса

Узнайте о пенсионных накоплениях

Колледж

Начните с рассмотрения сберегательного плана 529 или счета UGMA/UTMA. Между двумя типами счетов есть существенные различия. Если вы уверены, что деньги пойдут на колледж, план 529 может быть правильным выбором.

Узнайте больше о 529 сберегательных планах для колледжей

Узнайте больше о счетах UGMA/UTMA

Узнайте о сбережениях на колледж

IRA (индивидуальный пенсионный счет)

Тип счета, созданный IRS, который предлагает налоговые льготы, когда вы используете его для сбережений на пенсию.

529 сберегательный план

Тип инвестиционного счета, который предлагает федеральные и государственные налоговые льготы людям, откладывающим деньги на высшее образование. Эти планы спонсируются отдельными штатами, но обычно открыты для всех. Деньги в сберегательном плане 529 могут быть использованы для оплаты обучения и других квалифицированных расходов в тысячах колледжей, университетов, аспирантур, торговых и технических школ в Соединенных Штатах и за рубежом.

Счет UGMA/UTMA

Единый закон о подарках несовершеннолетним или Единый закон о переводах несовершеннолетним счет, принадлежащий несовершеннолетнему, на который не распространяются ограничения, пока он или она не достигнет совершеннолетия. После этого деньги можно использовать на любые цели.

Прибыль

Инвестиционный доход, который вы накапливаете на сбережениях на вашем счете.

Траст

Юридическое образование, посредством которого имущество, такое как инвестиции или недвижимость, находится во владении доверительного управляющего от имени бенефициара. Трасты часто используются как часть плана по минимизации или отмене налогов на недвижимость.

Трасты часто используются как часть плана по минимизации или отмене налогов на недвижимость.

Счета для всех

Если вы предпочитаете немного больше гибкости, вы можете открыть общий инвестиционный счет. С этим типом учетной записи вы можете покупать и продавать в любое время, но вы платите налоги на свои инвестиционные доходы.

Узнайте больше об общих инвестиционных счетах

Если у вас есть траст, предназначенный для контроля над тем, что будет передано вашим наследникам, и минимизации налогов на наследство, вы можете открыть счет на имя траста. Мы рекомендуем вам поговорить со своим адвокатом или налоговым консультантом о том, будет ли это уместно в вашей ситуации.

Что дальше?

После того, как вы усвоили основы, пришло время выбрать инвестиции.

Посмотрите, как найти подходящие инвестиции для вас

Начните инвестировать сейчас

Начать

Начните инвестировать сейчас

Начать

При снятии средств с IRA в возрасте до 59,5 лет вам, возможно, придется заплатить обычный подоходный налог плюс федеральный штраф в размере 10%.

Для получения дополнительной информации о любом сберегательном плане 529 для колледжей обратитесь к поставщику плана, чтобы получить Описание программы, в котором указаны инвестиционные цели, риски, сборы, расходы и другая информация; внимательно прочтите и рассмотрите его, прежде чем инвестировать. Если вы не являетесь налогоплательщиком штата, предлагающего этот план, подумайте, прежде чем инвестировать, предлагает ли ваш штат или штат назначенного бенефициара какой-либо налог штата или другие льготы, которые доступны только для инвестиций в квалифицированную программу обучения такого штата. Vanguard Marketing Corporation является дистрибьютором около 529планы.

Любое инвестирование сопряжено с риском, включая возможную потерю вложенных денег.

типов инвестиционных счетов – Forbes Advisor

Редакционная заметка: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти Изображений

Какой инвестиционный счет вам нужен? Существует целый спектр различных типов счетов, которые настроены на цели, которые люди преследуют, когда инвестируют, — от увеличения первоначального взноса за дом до создания фонда колледжа или накопления на пенсию. Давайте посмотрим на ваши варианты, когда дело доходит до инвестиционных и пенсионных счетов для вашего личного финансового пути.

Давайте посмотрим на ваши варианты, когда дело доходит до инвестиционных и пенсионных счетов для вашего личного финансового пути.

Налогооблагаемые брокерские счета

- Право на участие: Налогооблагаемые брокерские счета доступны всем лицам в возрасте 18 лет и старше. Взрослые могут открывать депозитарные брокерские счета для инвесторов до 18 лет.

- Варианты инвестирования: Зависит от брокерской компании, но обычно вы можете инвестировать в акции, облигации, биржевые фонды (ETF) и взаимные фонды.

Вы можете инвестировать самостоятельно с помощью традиционного брокерского счета. Их часто называют налогооблагаемыми инвестиционными счетами, потому что они не имеют особых налоговых преимуществ определенных типов пенсионных счетов, таких как 401 (k) или индивидуальный пенсионный счет (IRA). Существует два основных типа налогооблагаемых брокерских счетов: денежные счета и маржинальные счета.

Денежные счета

Денежный счет, вероятно, является типом инвестиционного счета, о котором вы думаете, когда думаете об инвестировании. Вы вносите деньги на брокерский счет, а затем используете средства для покупки ценных бумаг.

Вы вносите деньги на брокерский счет, а затем используете средства для покупки ценных бумаг.

Денежные счета могут удовлетворить потребности большинства инвесторов, но они имеют определенные ограничения, которые могут не понравиться более продвинутым инвесторам. Вам нужен другой тип брокерского счета для маржинальной торговли или коротких акций.

Маржинальные счета

Маржинальные счета работают так же, как наличные, но имеют два больших преимущества. Они позволяют вам занимать деньги в вашем банке или у брокера для покупки ценных бумаг, процесс, называемый покупкой с маржой, и они позволяют вам совершать короткие сделки, рискованную спекулятивную форму инвестирования, при которой вы делаете ставку на акции и фонды, которые теряют стоимость, а не получают прибыль. это.

В маржинальной торговле маржинальные счета позволяют использовать ваши деньги с помощью маржинальных кредитов, которые могут фактически удвоить количество ценных бумаг, которые вы можете купить. Денежные средства и ценные бумаги на вашем счете служат залогом для кредитов, и вы платите проценты. Поскольку вы имеете дело с заемными деньгами, маржинальное инвестирование приводит к гораздо более серьезным потерям, чем инвестирование наличными.

Денежные средства и ценные бумаги на вашем счете служат залогом для кредитов, и вы платите проценты. Поскольку вы имеете дело с заемными деньгами, маржинальное инвестирование приводит к гораздо более серьезным потерям, чем инвестирование наличными.

Другая продвинутая техника инвестирования, позволяющая использовать маржинальные счета, — это короткая торговля или короткая продажа. При короткой продаже вы берете взаймы ценные бумаги у других инвесторов и организаций, а затем продаете их в надежде, что сможете выкупить, а затем заменить их по более низкой цене. Из-за большой вероятности убытков федеральный закон требует, чтобы вы удерживали 150% стоимости того, что вы занимаете, на маржинальном счете в качестве залога.

Пенсионные счета, спонсируемые работодателем

Для найма и удержания лучших специалистов многие компании предлагают спонсируемые работодателем пенсионные инвестиционные счета с налоговыми льготами. По данным Общества управления человеческими ресурсами, 93% американских работодателей предлагают план пенсионных накоплений.

Если ваш работодатель не входит в их число, у вас все еще есть варианты пенсионных накоплений с налоговыми льготами, которые мы описываем ниже. В зависимости от вашего работодателя вам могут быть доступны один или несколько следующих вариантов пенсионного счета:

Планы 401(k)

- Право на участие: Если ваш работодатель предлагает план 401(k), он должен быть доступен всем сотрудникам в возрасте 21 года и старше, проработавшим в компании не менее года.

- Варианты инвестирования: Ваш работодатель обычно является спонсором плана 401(k) и несет ответственность за выбор вариантов инвестирования плана. Вы можете инвестировать в паевые инвестиционные фонды, акции компаний и аннуитеты.

В рамках традиционного плана 401(k) вы делаете взносы на свой пенсионный счет деньгами, которые еще не облагались налогом. Ваши инвестиции не облагаются налогом до тех пор, пока вы не снимете их с выхода на пенсию. Затем они облагаются налогом по текущей ставке подоходного налога.

Некоторые работодатели будут уплачивать часть ваших взносов, вплоть до процента от вашей зарплаты. Ваша компания может соответствовать 100% ваших взносов, например, до 5% вашей зарплаты. Если вы зарабатываете 50 000 долларов в год и вносите 2 500 долларов в свой 401 (k), ваш работодатель добавит полные 5% (2 500 долларов) на ваш счет. Если ваш работодатель предлагает соответствие 401 (k), вы, как правило, должны убедиться, что вы вносите по крайней мере достаточно, чтобы получить полное соответствие.

Важное примечание: не все совпадающие вклады 401(k) сразу становятся вашими. Около половины работодателей требуют определенной суммы «присвоения», прежде чем взносы станут полностью вашими. Это означает, что вы должны оставаться в компании определенное количество времени, прежде чем вы получите все, что соответствует вашему работодателю.

Лимит взноса 401(k) на 2020 и 2021 годы составляет 19 500 долларов США. Те, кому 50 лет и старше, могут внести догоняющие взносы в размере 6500 долларов.

Пенсионные счета Roth 401(k)

Счета Roth 401(k) во многом аналогичны традиционным счетам 401(k), но имеют другие налоговые преимущества. Взносы в Roth 401(k) не подлежат отсрочке налогообложения. Вместо этого вы делаете взносы деньгами, которые уже обложены налогом.

Ваши инвестиционные доходы растут без уплаты налогов, и после достижения возраста 62,5 лет вы можете снимать средства со своего Roth 401(k) без уплаты подоходного налога при условии, что вы сделали свой первый вклад на счет не менее пяти лет назад.

Предел взноса Roth 401(k) на 2020 и 2021 годы составляет 19 500 долларов США. Если вам 50 лет или больше, вы можете делать догоняющие взносы в размере 6500 долларов в год.

403(b) Пенсионные счета

- Право на участие: Если работодатель предлагает план 403(b), эти инвестиционные счета должны быть предложены всем сотрудникам, которые работают 20+ часов в неделю.

- Варианты инвестиций: В зависимости от вашего работодателя вы можете инвестировать в паевые инвестиционные фонды и аннуитеты. Счета

403(b) работают аналогично счетам 401(k). Однако эти планы предлагаются некоммерческими организациями, такими как церкви, государственные службы и университеты. Доступны как традиционные счета, так и учетные записи Roth 401(b), каждая из которых предлагает те же преимущества, что и их аналоги 401(k).

На 2020 и 2021 годы лимит взносов для планов 403(b) составляет 19 500 долларов США. Сотрудники в возрасте 50 лет и старше могут внести догоняющие взносы в размере 6500 долларов США.

ПРОСТЫЕ пенсионные счета IRA

- Право на участие: Малые предприятия, у которых нет других вариантов пенсионного плана, могут предлагать эти инвестиционные счета.

- Варианты инвестиций: Варианты инвестиций могут включать акции, облигации и взаимные фонды.

При наличии Плана поощрения сбережений для сотрудников (SIMPLE IRA) работодатель обязан делать взносы на пенсионные инвестиционные счета от имени своих сотрудников. Работодатель может выбрать один из следующих способов:

Работодатель может выбрать один из следующих способов:

- Соответствие взносам сотрудников до 3% от их вознаграждения.

- Вносить в план 2% от заработной платы сотрудников, независимо от того, вносит ли сотрудник взносы.

SIMPLE IRA недоступны в качестве учетных записей Roth. С SIMPLE IRA сотрудник всегда на 100% наделен полномочиями, а это означает, что вы всегда полностью владеете общим балансом своего пенсионного счета.

Только первые 290 000 долларов США в 2021 году (285 000 долларов США в 2020 году) заработной платы сотрудников могут учитываться в качестве процента от взносов работодателя.

Пенсионные счета SEP IRA

- Право на участие: Если план предлагается, он должен быть доступен для сотрудников в возрасте не менее 21 года, зарабатывающих не менее 600 долларов в год на предприятии и проработавших в нем не менее три из последних пяти лет.

- Варианты инвестиций: Сотрудники сами выбирают свои инвестиции. Варианты зависят от поставщика вашего счета, но обычно включают в себя акции, взаимные фонды, ETF и депозитные сертификаты (CD).

Варианты зависят от поставщика вашего счета, но обычно включают в себя акции, взаимные фонды, ETF и депозитные сертификаты (CD).

Варианты зависят от поставщика вашего счета, но обычно включают в себя акции, взаимные фонды, ETF и депозитные сертификаты (CD).Как правило, упрощенные IRA для пенсий работникам (SEP IRA) используются малыми предприятиями и самозанятыми лицами. С пенсионными счетами SEP IRA взносы делают только работодатели, а не работники. Если вы работаете не по найму, это различие не имеет смысла, поскольку вы одновременно являетесь работодателем и работником.

SEP IRA имеют гибкие требования к ежегодному взносу и относительно низкие административные расходы. Самая большая загвоздка в том, что работодатели должны вносить одинаковый процент вознаграждения сотрудников во все соответствующие SEP IRA сотрудников. Это означает, что самый низкооплачиваемый сотрудник должен получать тот же процентный взнос, что и самый высокооплачиваемый сотрудник. SEP IRA недоступны в качестве учетных записей Roth.

Взносы в SEP IRA ограничены 25% от чистой заработной платы работника или 58 000 долларов США в 2021 году (57 000 долларов США в 2020 году) в зависимости от того, что меньше.

Индивидуальные пенсионные счета

Если вы не имеете права на пенсионный счет, спонсируемый работодателем, или хотите пополнить свои пенсионные сбережения, вы можете открыть индивидуальный пенсионный счет (IRA). Как и 401 (k), IRA доступны в традиционной версии и версии Roth.

Традиционные пенсионные счета IRA

- Право на участие: Любой человек с заработанным доходом может открыть эти пенсионные инвестиционные счета.

- Варианты инвестирования: Зависит от поставщика вашего счета, но, как правило, вы можете инвестировать в очень широкий спектр ценных бумаг, включая акции, облигации, взаимные фонды, ETF и компакт-диски.

Традиционные IRA представляют собой пенсионные инвестиционные счета с налоговыми льготами. В зависимости от вашего доступа к пенсионному плану на рабочем месте и дохода вы, как правило, можете вычесть часть или даже все свои взносы из своего налогового счета. Взносы растут за счет отложенного налога до тех пор, пока вы не снимете их при выходе на пенсию. Затем вы платите подоходный налог при снятии средств на основе вашей текущей налоговой категории.

Затем вы платите подоходный налог при снятии средств на основе вашей текущей налоговой категории.

В 2020 и 2021 годах лимит взносов для IRA составляет 6000 долларов США или 7000 долларов США, если вам 50 лет и старше.

Пенсионные счета Roth IRA

- Право на участие: Пороги дохода ограничивают круг лиц, которые могут делать вклады в Roth IRA. Вы не можете напрямую вносить вклад в IRA Roth, если вы одиноки и заработали более 139 000 долларов в 2020 году (140 000 долларов в 2021 году) или состоите в браке и заработали более 206 000 долларов в 2020 году (208 000 долларов в 2021 году). Обратите внимание, что люди с доходом выше этих пороговых значений могут по-прежнему рассматривать бэкдор-конверсию Roth IRA.

- Инвестиционные варианты: Они зависят от поставщика вашего счета, но обычно вы можете инвестировать в акции, облигации, ETF, взаимные фонды и компакт-диски.

Как и другие типы счетов Roth, взносы, которые вы делаете в Roth IRA , сегодня не облагаются налогом. Тем не менее, заработок не облагается налогом, а снятие средств при выходе на пенсию не облагается налогом, если счет открыт не менее пяти лет.

Тем не менее, заработок не облагается налогом, а снятие средств при выходе на пенсию не облагается налогом, если счет открыт не менее пяти лет.

На IRA Roth не распространяются обязательные минимальные выплаты (RMD), которые представляют собой обязательные минимальные выплаты, которые вы обычно должны снимать с определенных пенсионных счетов по достижении 72 лет. Это делает IRA Roth особенно ценными. IRA Roth также позволяют вам продолжать добавлять деньги на счет, независимо от возраста, до тех пор, пока вы получаете доход, соответствующий требованиям.

Пределы взносов Roth IRA на 2020 и 2021 годы составляют 6000 долларов в год или 7000 долларов, если вам 50 лет или больше.

Пенсионные счета самозанятых

В дополнение к преимуществам SEP IRA или SIMPLE IRA, которые описаны выше, те, кто работает не по найму, могут открыть Solo 401(k)s, которые могут предложить более высокие лимиты взносов, чем либо самозанятых IRA.

Solo 401(k) Пенсионные счета

- Право на участие: Самозанятые владельцы бизнеса без наемных работников (кроме супругов, которые работают хотя бы неполный рабочий день) могут открыть эти пенсионные инвестиционные счета.

- Инвестиционные варианты: Они зависят от поставщика вашего счета, но обычно вы можете инвестировать в акции, облигации, паевые инвестиционные фонды и ETF.

Solo 401(k)s — пенсионные инвестиционные счета для самозанятых лиц. Solo 401(k) во многом похож на обычный 401(k) и доступен в традиционной версии и версии Roth. Важно отметить, что с Solo 401(k)s вы можете вносить свой вклад как работодатель, так и сотрудник.

Как сотрудник, в 2020 и 2021 годах вы можете внести до 19 долларов США.500 долларов плюс дополнительные 6500 долларов для тех, кому за 50. Как работодатель, вы можете внести до 25% чистой компенсации. В совокупности ваши взносы не могут превышать 57 000 долларов США на 2020 год или 63 500 долларов США, если вам 50 лет и старше. В 2021 году эта сумма вырастет до 58 000 долларов или 64 500 долларов, если вам 50 лет и старше. Взносы вычитаются как деловые расходы или как ваши личные налоги, в зависимости от того, являются ли они взносами работодателя или работника.

Сберегательные счета для образования

Поскольку расходы на обучение в колледже постоянно растут, экономия на обучении и других образовательных расходах может иметь решающее значение для многих семей. У вас есть два варианта, если вы решите использовать эти инвестиционные счета, чтобы сэкономить деньги на образование ваших детей или внуков или даже на собственные расходы на образование.

529 Сберегательный план

- Право на участие: Любой человек старше 18 лет может открыть его для себя или ребенка.

- Варианты инвестирования: Определяется поставщиком, но обычно включает как минимум диверсифицированные смеси взаимных фондов.

Существует два вида планов 529: планы с предоплатой за обучение и планы сбережений 529. Предоплаченные планы обучения не являются инвестиционными счетами, а позволяют вам платить сегодняшние цены за обучение в государственных университетах для обучения ребенка в будущем.

529 Сберегательные планы — это инвестиционные счета, которые вы можете использовать для сбережений на собственные расходы или расходы на образование ребенка. Они могут включать плату за обучение, плату за проживание и питание в любом колледже или университете, а также плату за обучение в профессиональных школах или частных школах.

Пока снятие средств используется для оплаты соответствующих расходов на образование, они не облагаются налогом. Примечательно, что 529 планов могут быть назначены новым бенефициарам в одной семье, поэтому, если один ребенок не использовал все свои 529 плановсредств (или не решил пойти в колледж), их можно перераспределить младшему брату, сестре или даже родителю. Планы

529 — это транспортные средства, спонсируемые государством, и в зависимости от вашего штата проживания они могут предлагать вам определенные налоговые льготы, например возможность вычитать некоторые взносы из государственных налогов. Вы можете открыть счет 529 в любом штате, независимо от того, где вы сейчас живете. Это может позволить вам инвестировать в более предпочтительные фонды, поскольку инвестиционные предложения некоторых штатов могут быть ограничены.

Это может позволить вам инвестировать в более предпочтительные фонды, поскольку инвестиционные предложения некоторых штатов могут быть ограничены.

Несмотря на то, что у них нет годовых лимитов взносов, если вы вносите более 15 000 долларов США на счет одного ребенка, с вас может взиматься налог на дарение. Чтобы обойти этот налог, вы можете сделать взнос в пять раз больше максимального годового взноса (75 000 долларов США), если вы не делаете никаких других взносов в течение пяти лет.

Сберегательные счета Coverdell Education

- Право на участие: Ваш измененный скорректированный валовой доход должен быть менее 110 000 долларов США в год или 220 000 долларов США при подаче совместной налоговой декларации.

- Инвестиционные варианты: Определяются поставщиком, но обычно включают отдельные акции, ETF и взаимные фонды.

Образовательный сберегательный счет Coverdell – это трастовый или депозитарный счет, созданный для сбережений на квалифицированные расходы на образование для назначенного бенефициара. Функционально он очень похож на 529.план с более широкими инвестиционными возможностями.

Примечательно, что его можно использовать для оплаты расходов на частную начальную, среднюю и среднюю школу в дополнение к плате за обучение. Как и планы 529, снятие средств, используемое для оплаты квалифицированных расходов, не облагается налогом. В отличие от планов 529, учетные записи Coverdell , а не могут быть переданы другим членам семьи.

Взносы на счета Coverdell не подлежат налогообложению. Максимальная сумма, которую вы можете внести от имени одного бенефициара, составляет 2000 долларов США в год в 2020 и 2021 годах9.0003

Медицинские сберегательные счета

- Право на участие: Вы должны быть зарегистрированы в плане медицинского страхования с высокой франшизой (HDHP).

- Варианты инвестиций: Большинство сберегательных счетов для здоровья (HSA) позволяют вам инвестировать в взаимные фонды, хотя некоторые также предлагают акции и облигации.

Медицинский сберегательный счет (HSA) поможет вам сэкономить на медицинских расходах сегодня и в будущем. Чтобы воспользоваться преимуществами HSA, у вас должен быть план медицинского страхования с высокой франшизой. В 2020 и 2021 годах IRS определяет план медицинского страхования с высокой франшизой как любой план с франшизой в размере не менее 1400 долларов США для человека или 2800 долларов США для семьи.

Взносы на счет производятся до вычета налогов или могут быть освобождены от налогов, и ваши доходы растут без уплаты налогов. Любое снятие средств для квалифицированных расходов не облагается налогом, что делает HSA так называемым вариантом инвестиций с «тройным преимуществом».

В отличие от счетов с гибкими расходами (FSA), еще одного популярного сберегательного счета на здравоохранение, взносы HSA полностью пролонгируются из года в год. В то время как вы должны платить 20% штраф и налоги на любые снятия средств, которые вы не используете для квалифицированных медицинских расходов, после 65 лет этот 20% штраф исчезает, что делает HSA функционально похожими на большинство пенсионных инвестиционных счетов, не принадлежащих Roth.

В то время как вы должны платить 20% штраф и налоги на любые снятия средств, которые вы не используете для квалифицированных медицинских расходов, после 65 лет этот 20% штраф исчезает, что делает HSA функционально похожими на большинство пенсионных инвестиционных счетов, не принадлежащих Roth.

После 65 лет снятие средств на немедицинские расходы просто облагается налогом по текущей ставке подоходного налога. Вы также можете следить за любыми приемлемыми квитанциями о медицинских расходах и использовать их для возмещения себе расходов в любое время, даже спустя годы после того, как процедура или лекарство были оплачены.

Максимум, который вы можете внести в HSA, составляет 3600 долларов США в 2021 году (3550 долларов США в 2020 году), если вы вносите взносы в HSA только для себя, и 7200 долларов США в 2021 году (7100 долларов США в 2020 году) для семей, имеющих планы медицинского страхования с высокой франшизой. Этот максимум включает любые взносы, которые ваш работодатель может дать вам.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кэт Третина — писатель-фрилансер из Орландо, Флорида. Она специализируется на оказании помощи людям в финансировании их образования и управлении долгами.

Бен — редактор отдела пенсионного обеспечения и инвестиций Forbes Advisor. Обладая двадцатилетним опытом деловой и финансовой журналистики, Бен освещал последние новости рынка, писал о фондовых рынках для Investopedia и редактировал материалы о личных финансах для Bankrate и LendingTree.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.