Три валюты, или как хранить деньги почти без риска :: Вологда :: РБК

Эксперты назвали долю, которую валюта должна занимать в ваших сбережениях.

Фото: РБК ВО

Но вдруг, как сейчас, случается нефтяной шок: рубль падает, валюта взлетает, экономику колбасит. Что делать?

Но вдруг, как сейчас, случается нефтяной шок: рубль падает, валюта взлетает, экономику колбасит. Что делать?Мы проанализировали открытые источники и собрали мнения экспертов. В их числе у нас оказались финансовый консультант Владимир Савенок, член совета директоров фирма «Моё дело» Олег Анисимов и бывший министр экономического развития Алексей Улюкаев.

Все они дружно советуют разделить накопления на три валюты. Когда все деньги лежат в одной валюте, вы рискуете. Если стоимость валюты падает, вы теряете деньги. Надо, чтобы падение одной валюты компенсировал рост других.

Например, когда падает доллар, растет рубль. Когда падает рубль, растут доллар и евро. На практике не бывает так, чтобы все три валюты упали вместе.

Сейчас в это сложно поверить, но рубль стабильно рос к доллару до кризиса 2008 года. В кризис рубль сначала упал, а потом снова вырос. Поэтому нельзя хранить деньги только в евро и долларах: рубль всегда может начать расти.

Тенге, доллар или евро: в какой валюте лучше всего держать деньги в кризис

На фоне крайней волатильности на мировых рынках LS решил узнать у профучастников, в какие валюты казахстанцам лучше всего инвестировать.

Эксперт аналитического центра Ассоциации финансистов Казахстана (АФК) Мерей Исабеков подчеркнул, что доверие казахстанцев к тенге остается на достаточно высоком уровне. Он объясняет это тем, что доля депозитов населения в фининститутах в иностранной валюте в конце 2019 года составляла 41,8%, тогда как к концу августа 2020 года снизилась до 41%.

«При этом отмечался резкий скачок в доле вкладов в инвалюте в марте – с 42,4% до 47,4%, что было связано с резким обвалом нефтяных котировок. Однако по мере улучшения ситуации на рынке углеводородов доверие к нацвалюте восстановилось», – пояснил он.

Ссылаясь на опрос надзорного ведомства, Исабеков сообщил, что в августе 59% респондентов предпочитали депозиты в банках другим способам сбережения средств. Тем временем 28% хранили средства в наличной форме. При этом 70% из них отметили, что держат деньги в тенге, тогда как доллару отдают предпочтение 34%. Еще 16% имеют сбережения в евро, а 4% опрошенных – в рублях.

Тем временем 28% хранили средства в наличной форме. При этом 70% из них отметили, что держат деньги в тенге, тогда как доллару отдают предпочтение 34%. Еще 16% имеют сбережения в евро, а 4% опрошенных – в рублях.

«Доллар в последние месяцы находится под давлением на внешних рынках, но все еще остается основной резервной валютой. Поэтому часть средств можно держать и инвестировать в него, чтобы защитить свои сбережения от курсового риска. Некоторая доля должна быть доступна в тенге, чтобы можно было вывести и использовать их в случае необходимости. В то же время не стоит забывать про диверсификацию и желательно включить в портфель и другие валюты для снижения вероятности потерь», – советует эксперт АФК.

Вместе с тем, аналитик AERC Евгения Пак заметила, что текущая внешняя обстановка, в частности, ситуация в Кыргызстане и на мировом рынке энергоносителей, играет не в пользу тенге. В связи с этим доверие к нацвалюте может ослабнуть. Однако она привела статистические данные, согласно которым доля вкладов в иностранной валюте в январе 2019 года составила 57,5%, а в декабре уменьшилась до 33,3%.:max_bytes(150000):strip_icc()/money-mix-of-foreign-currency-notes-164127912-e9242d8f4d2640beb4ade84647375c11.jpg)

«За август этого года доля иностранных депозитов достигла 35,5%. Увеличение в сравнении с декабрем прошлого года некритичное, что говорит о слабой реакции населения к обесценению тенге в текущей ситуации. Частично это связано с ростом информационной открытости Нацбанка. Не последнюю роль в росте доверия к тенге на сегодняшний день сыграла информация о валютных интервенциях надзорного ведомства в размере 232 млн тенге», – объяснила она.

Пак также подчеркнула, что выбор валюты для инвестирования зависит от цели и сроков вложения.

«Если мы говорим о спекуляциях, то однозначно сейчас это рискованно: сегодняшний мир характеризуется слишком частым появлением «черных лебедей». А потому предугадать, в какую сторону пойдет та или иная валюта заранее, сложно. Если же речь о долгосрочных инвестициях, то, конечно, хорошо иметь «запас прочности» в виде диверсифицированного валютного портфеля. Хранить конкретно в одной валюте нецелесообразно и рискованно: и доллар, и евро сейчас также волатильны на фоне второй волны пандемии и выборов в США. Сейчас самая надежная валюта, по моему мнению, — это собственное образование», – считает эксперт.

Сейчас самая надежная валюта, по моему мнению, — это собственное образование», – считает эксперт.

Аналитик AERC добавила, что казахстанцы предпочитают хранить средства в нацвалюте. По данным Нацбанка, наибольшая доля всех вкладов населения (около 60%) в январе-августе 2020 года была представлена в тенге. В свободно конвертируемой валюте представлено порядка 39% всех депозитов населения, остаток – в прочих видах валют.

«Очевидно, что в приоритете остается нацвалюта. На это влияют низкие ставки вознаграждения по вкладам, а также более высокие издержки открытия иностранного депозитного счета. В целом, несмотря на обострение внешней обстановки, отношение к тенге со стороны населения значимо не изменилось. Казахстанцы понимают, что текущее обесценение нацвалюты – лишь объективное отражение внешних шоков. Валюты всех развивающихся стран, придерживающихся плавающего обменного курса, сейчас крайне волатильны. В этом и есть суть и преимущество плавающего режима: обменный курс абсорбирует внешние шоки, тем самым снижая волатильность реальных показателей, в частности, выпуска», – пояснила Пак.

Тем временем аналитик EXANTE Андрей Чеботарев уверен, что казахстанцы слабо доверяют нацвалюте.

«Население требует от правительства и Нацбанка изменить ситуацию, но без их поддержки это сделать нельзя. Если что-то случается, то сразу образуются очереди в обменниках, а это плохой знак. Конечно, у людей есть причины не доверять, но и низкая финграмотность также накладывает свой отпечаток. Многие просят вернуть курс к 150 тенге за $1, и тогда доверие восстановится. Но это невозможно. И те, кто немного понимает в финансах, знают, что все мировые валюты так развиваются. Мы обесценимся не быстрее, чем весь остальной бывший СССР. Медленнее нас дешевел только рубль и то не сильно. Все остальные обесценились в разы больше. Отмечу, что с введения тенге ни разу не проводилась деноминация. В Беларуси и Украине это происходило два раза, в России тоже была деноминация. Говорить о том, что у нас супер-слабый тенге, нельзя. Но ему все равно мало доверяют», – заметил он.

При этом аналитик подчеркнул, что в текущей ситуации необходимо четко понимать, для каких целей сберегаются средства, и лучше не ограничиваться только одной валютой.

«Если у человека траты в тенге, то покупать доллары, чтобы продать их через неделю на слухах о том, что курс будет 500, это самоубийство. Если расходы в тенге, то и сбережения должны быть в нацвалюте. Если имеются лишние ресурсы, то имеет смысл хранить их в валютной корзине. Но, опять же, стоит учитывать, что ставки по валютным депозитам у нас очень низкие. И даже мартовское обесценивание перекрыло двухгодичный вклад в тенге. Этот вариант, конечно, более прибыльный, чем хранить доллары под подушкой. Но я также советую присмотреться и к другим инструментам, а не к валютным депозитам наших банков, потому что они очень низкопроцентные», – резюмировал он.

Ранее LS писал о том, ждет ли тенге еще большее ослабление вслед за рублем. Также в Нацбанке сообщили, что в сентябре провели впервые с весны этого года валютные интервенции.

Доллар или евро?

Еще недавно инвесторы верили, что доллар теряет свою роль мировой резервной валюты и скоро уступит пальму первенства евро или юаню.

В какой же валюте хранить деньги и как защититься от этих колебаний? Впрочем, чаще вопрос стоит более узко: доллар или евро?

Доллар США — это не просто мировая резервная валюта. Ее доминирующая роль отражает позицию экономики США в мире. Относительный размер американской экономики остается стабильным с 1960-х годов и составляет 30% от мирового ВВП. С точки зрения финансовых рынков лидерство США еще более очевидно. Рыночная капитализация американского рынка составляет 57% от общемировой, рынок облигаций занимает соответственно 39% общемирового объема. Глобальный монетарный стандарт в мире один — доллар. И что бы ни говорили политики с трибун, этот факт не изменится еще очень долго в силу объективных причин.

Рыночная капитализация американского рынка составляет 57% от общемировой, рынок облигаций занимает соответственно 39% общемирового объема. Глобальный монетарный стандарт в мире один — доллар. И что бы ни говорили политики с трибун, этот факт не изменится еще очень долго в силу объективных причин.

Все сказанное ни в коей мере не исключает, что доллар может и дальше дешеветь относительно валют тех стран, экономика которых находится в лучшей форме и которые могут похвастать значительным профицитом платежного баланса. В эту категорию попадают прежде всего классические «сырьевые» валюты, такие как канадский и австралийский доллары и норвежская крона, а также ряд азиатских и латиноамериканских валют и, безусловно, рубль. Сюда можно отнести и китайский юань, курс которого искусственно сдерживается.

Ну и, наконец, евро. Сегодня только ленивый не предрекает евро скорый конец. Эта валюта породила огромное количество проблем, которые грозят обернуться затяжным экономическим спадом для стран еврозоны или закончиться валютным кризисом — возможно, он вынудит отдельных членов задуматься о выходе из союза.

К несчастью, однозначного ответа на вопрос, какую валюту предпочесть, не существует. Нас ждет период нестабильности на валютном рынке — это новая реальность, в рамках которой придется жить в ближайшие годы. Колебания валют могут быть резкими. В ситуации, когда ставки низки и эффект от их изменения незначителен, курсы валют стали инструментом регулирования экономики.

Тем не менее выход все же есть. Во-первых, определитесь с основной расчетной валютой инвестиционного портфеля. Допустим, вы собираетесь в будущем владеть недвижимостью в Европе, вам придется обслуживать ее, платить налоги. Очевидно, что ваша расчетная валюта — евро. В этом случае инвестиционный портфель должен быть сформирован именно в этой валюте. Ни в коем случае не нужно начинать все пересчитывать в доллары, когда евро падает, и наоборот.

Во-вторых, необходимо определиться с ожидаемым уровнем доходности и риска в расчетной валюте и составить портфель с учетом этих параметров. Например, один наш клиент хотел получить доходность по портфелю с базовой валютой евро 5–7% годовых. Доходность по двухлетним германским облигациям составляла 0,9% годовых. Мы советовали краткосрочные бумаги, чтобы снизить зависимость инвестиций от изменения процентных ставок. Чтобы поднять доходность до требуемого уровня, часть портфеля мы разместили в инструменты, выпущенные в валютах развивающихся стран (например, Бразилии), где перспектива роста цены сочеталась с большой вероятностью укрепления валюты.

В-третьих, стоит подумать о вариантах хеджирования, например с помощью валютных свопов — инструментов, позволяющих защититься от неблагоприятного изменения курсов валют. Чем больше уровень хеджирования, тем, очевидно, ниже доходность. В случае с нашим портфелем в евро мы не хеджировали валютные риски, надеясь заработать на курсовой разнице в валютах развивающихся стран основную прибыль по портфелю.

В-четвертых, и это самое сложное, нужно постараться придерживаться выбранного курса.

Источник: Оксана Кучура — управляющий партнер UFG Wealth Management

www.forbesrussia.ru

Стоит ли хранить деньги в евро

Опыт и современная история показали, что деньги откладывать важно, и что лучше делать это не в тенге, а в более надежной валюте. Для этих целей подходит идеально евро. Валюта хоть и молодая, но стабильная и надежная, потому что ее гарантом является не одна страна, а целая Европа во главе с ее сильнейшими экономиками. Неудивительно, что многие еще с момента, когда евро только появился, покупали его. И они не прогадали с учетом того, что его курс с тех пор сильно вырос. Сейчас приобрести эту валюту можно как лично в обменниках, так и через интернет. Онлайн можно узнать и актуальный курс https://allbanks. kz/обменники/астана, чтобы не прогадать, купить или продать валюту по самой выгодной цене.

kz/обменники/астана, чтобы не прогадать, купить или продать валюту по самой выгодной цене.

Почему стоит покупать евро

Никто не утверждает, что эта валюта на все 100% надежная. Она существует всего около двух десятков лет. Однако, этого времени было достаточно для того, чтобы оценить ее надежность, а также стабильность. Если посмотреть, как менялось соотношение цены в валютной паре евро/тенге, несложно заметить, что европейская валюта в несколько раз подорожала. В настоящее время Казахстан, как и весь остальной мир, переживает не самые лучшие времена, связанные с пандемией коронавируса. Неудивительно, что в такой неопределенной ситуации жители страны не совсем понимают, что делать дальше, тратить ли деньги, развивать ли бизнес, покупать недвижимость или просто отложить все, купив евро и другие более надежные валюты. И здесь четкого ответа нельзя дать, потому что никто на счете сейчас не знает того, что будет завтра. Ситуация в мире действительно нестандартная. Такого давно не было. Человечество, а точнее развитые и развивающиеся страны привыкли к размеренной и относительно безопасной жизни. Конечно, кризисы были и до этого, но не такого характера. Поэтому, все очень сложно.

Человечество, а точнее развитые и развивающиеся страны привыкли к размеренной и относительно безопасной жизни. Конечно, кризисы были и до этого, но не такого характера. Поэтому, все очень сложно.

Что же делать в такой ситуации? Может и евро не стоит покупать? Европа ведь тоже сильно пострадала! Италия, которую сильнее всех «побило» во время первой волны, еще долго будет восстанавливаться от такого. А Германия и Франция вновь объявили полный локдаун, чтобы не повторился итальянский сценарий. Это все скажется на экономических показателях стран Европы и отразится на курсе евро. Но, если сравнить, Казахстан с Европой стоят далеко не на одной ступени экономического развития. Ни для кого не будет секретом, что Европа сильно впереди. Следует предположить, что и в данном состязании все равно выиграет евро, потому что предпосылок к росту экономики Казахстана в ближайшее время и в такой ситуации нет. Следовательно, высока вероятность роста курса именно евро. Поэтому, даже если не все деньги, но часть их целесообразно обменять на европейскую валюту. Стопроцентных гарантий никто не дает. Но и риски здесь минимальные.

Стопроцентных гарантий никто не дает. Но и риски здесь минимальные.

Где хранить, во что вложить евро

Все зависит от того, сколько у человека денег. У одного вся сумма сбережений может составлять всего 300 евро, а у другого – 300 000 евро или еще больше. Разумеется, что и варианты инвестиций будут разными. Если денег не так много, лучше их не тратить, хранить в валюте на банковском счете. Так надежнее. Что касается крупных сумм, то сильно тратиться тоже не рекомендуется. Если что-то покупать, то лучше недвижимость. Потому что это самая надежная инвестиция, которая гарантированно возрастет в цене, когда экономика начнет приходить в себя. Можно также приобрести акции перспективных компаний. Но это рискованно, т. к. точно неизвестно, что будет с ними дальше в столь нестандартное и нестабильное время. Хранить деньги дома, даже в очень надежном сейфе не рекомендуется вообще, потому что это слишком рискованно.

На правах рекламы

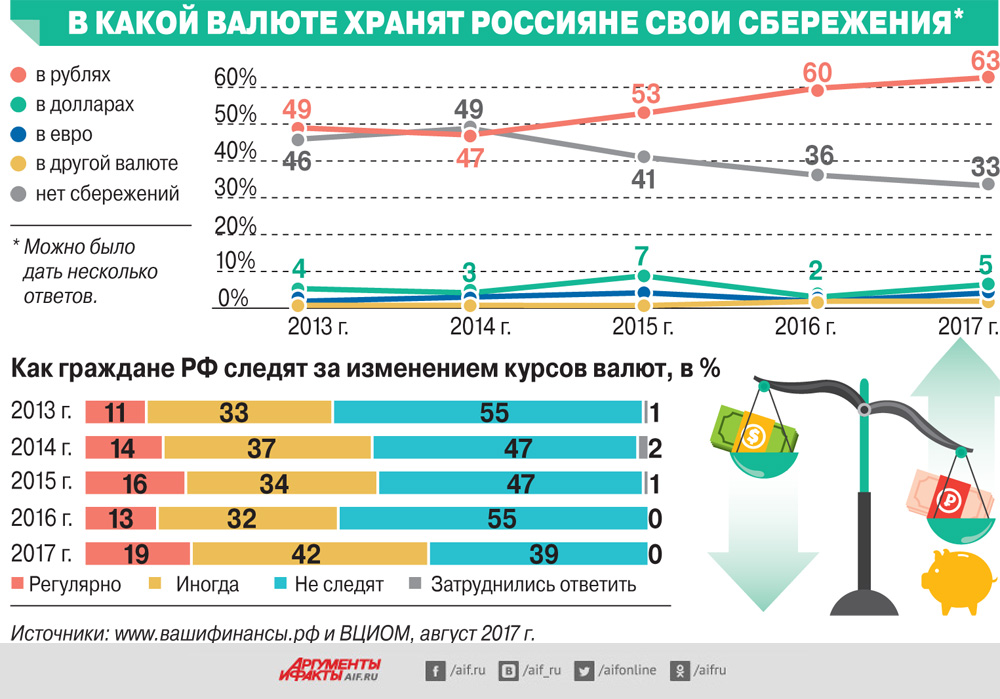

В какой валюте хранить деньги

Выбор валюты для сохранения средств от потерь при инфляции в современной экономической ситуации совсем не тривиальная задача. Наши эксперты делятся кейсами, как оптимально выбрать валюту, чтобы не потерять на скачках курсов.

Наши эксперты делятся кейсами, как оптимально выбрать валюту, чтобы не потерять на скачках курсов.

В период нестабильности валютного рынка люди, привыкшие хранить деньги в долларах, евро или другой иностранной денежной единицы, задаются вопросом – в какой валюте хранить свои сбережения? Это касается и владельцев счетов в банках и тех, кто предпочитает держать деньги дома в копилках. Несмотря на заверения некоторых экспертов в том, что лучше хранить свои сбережения в рублях, немногие готовы поверить им на слово и отказаться от привычных валют США и Евросоюза. Однако все-таки какую валюту брать в период кризиса, чтобы сохранить, а в будущем – и преумножить свои сбережения? И стоит ли надеяться на стабилизацию национальной валюты и не спешить с покупкой иностранной?

На 2017 год эксперты прогнозируют рост российской экономики, небольшой, но, однако, заметный. Вызвано это жесткой политикой ЦБ РФ, способствующей снижению инфляции и укреплению рубля. Стабилизация российской национальной валюты повысит спрос на нее и, следовательно, многие могут отдать предпочтение «деревянному», а не иностранной валюте. По мнению экспертов, стоит не только хранить в рубль, но и зарабатывать на своих рублевых сбережениях, открывая вклады под хорошие проценты и приобретая сертификаты надежных банков. Однако, несмотря на такие позитивные прогнозы и заявления, финансовые аналитики рекомендуют хранить накопления не только в рублях, но и в устойчивых инвалютах.

По мнению экспертов, стоит не только хранить в рубль, но и зарабатывать на своих рублевых сбережениях, открывая вклады под хорошие проценты и приобретая сертификаты надежных банков. Однако, несмотря на такие позитивные прогнозы и заявления, финансовые аналитики рекомендуют хранить накопления не только в рублях, но и в устойчивых инвалютах.

Доллар или евро для сбережений

Какую же валюту лучше покупать? Многие предпочитают хранить деньги в долларе. Несмотря на то, что многие специалисты предсказывали доллару потерю статуса мировой валюты, в 2014 его курс не только значительно вырос и укрепился – уже звучат прогнозы о том, что доллар достигнет паритета с евро. Однако стоит помнить, что на валютный курс влияет множество факторов – экономическая, политическая и социальная ситуация страны, поэтому курс будет меняться порой совершенно непредсказуемо. Поэтому не стоит поддаваться панике и торопиться с обменом, стоит курсу качнуться в одну или другую сторону – купив валюту по высокому курсу и продав по низкому, вы можете потерять значительную часть своих сбережений.

И все же вы не уверены в долларе. Тогда в какой валюте хранить свои накопления? Несмотря на то, что евро – одна из самых молодых денежных единиц мира, многие вкладчики предпочитают открывать депозиты в валюте Старого Света. Курс евро зависит от экономики входящих в Евросоюз стран, а благодаря помощи находящимся в состоянии экономического кризиса стран (например, Греции) тяжелая ситуация отдельных членов ЕС несильно влияет на положение европейской валюты. Однако ужесточение денежно-кредитной политики США и, напротив, программа выкупа активов ЕЦБ могут сделать доллар более предпочтительной валютой для хранения сбережений.

Как говорилось выше, не стоит слепо верить прогнозам экспертов. Частным инвесторам, не понимающим, какие валюты покупать, советуют содержать «бивалютную корзину» — разделить свои сбережения в равных частях между рублями, евро и долларами. Особенно это рекомендуют тем, кто не планирует переезжать за рубеж – такой способ позволяет сохранять капитал длительное время. Если же вы планируете переселяться в одну из стран Евросоюза или на территорию США, вам стоит сохранять большую часть, например, в долларах, оставив лишь 15-20% евро. Более состоятельные граждане могут также обменять рубли на более экзотическую валюту, однако и ее стоит выбирать разумно. Так, например, в последнее время прилично потеряли те, кто хранил свой капитал в английских фунтах, который сильно упал из-за Brexit. Однако эксперты не теряют веры в то, что скоро валюта Туманного Альбиона восстановит свои позиции. Кроме того, прежде всего стоит помнить о том, что действовать нужно, исходя из долгосрочных целей – это поможет сохранить капитал и, при правильном обращении, преумножить его.

Если же вы планируете переселяться в одну из стран Евросоюза или на территорию США, вам стоит сохранять большую часть, например, в долларах, оставив лишь 15-20% евро. Более состоятельные граждане могут также обменять рубли на более экзотическую валюту, однако и ее стоит выбирать разумно. Так, например, в последнее время прилично потеряли те, кто хранил свой капитал в английских фунтах, который сильно упал из-за Brexit. Однако эксперты не теряют веры в то, что скоро валюта Туманного Альбиона восстановит свои позиции. Кроме того, прежде всего стоит помнить о том, что действовать нужно, исходя из долгосрочных целей – это поможет сохранить капитал и, при правильном обращении, преумножить его.

Правда и мифы о деньгах в Яндекс Дзен

Подписаться

Статья была полезной?

3 0

КомментироватьВ какой валюте хранить деньги 2020 года – курс доллара, евро

Хранить деньги в финансовых учреждениях под проценты или дома под матрасом? Этот вопрос остается спорным много лет.

Подробнее разобраться в том, как приумножить собственные сбережения – читайте в материале 24 канала.

Инвестиционные возможности: Как заработать на золоте, серебре и других драгоценных металлах во время кризиса

Последние валютные тенденции: евро растет, а доллар падает

Назвать гривну стабильной валютой сегодня нельзя. Через экономическое падение уже несколько месяцев подряд нацвалюта демонстрирует значительные колебания. Из-за мирового кризиса просел и доллар. А вот евро растет.

Что будет происходить с валютой осенью и как не потерять свои сбережения – пояснил Виктор Таран, трейдер аналитик Международной академии биржевой торговли. По его словам, доллар на мировом рынке ослабевает через монетарную политику Федеральной резервной системы США, в связи с процентной ставкой, которая держится меньше нуля.

Вероятно, осенью доллар будет выглядеть хуже евро и даже иены,

– прогнозирует эксперт.

Что будет с гривной?

По отношению к гривне, то украинская национальная валюта после девальвации, связанной с отставкой председателя НБУ, стабилизировалась и находится в торговом коридоре – 27,5-28 гривен за доллар. Виктор Таран утверждает, что такая ситуация сохранится недолго.

Ситуация нестабильна, кризис еще не миновал, экономика пробуксовывает и пандемия коронавируса, вторая волна, скорее всего, также будет. Поэтому удержать курс гривны будет трудно и девальвация гривны также будет,

– заявил аналитик.

Цифровые деньги: Криптовалюта как источник самых высоких доходов в период кризиса: с чего начать

В каких валютах лучше хранить деньги: советы эксперта

Традиционно считается, что для диверсификации рисков соотношение должно быть один к трем, утверждает Виктор Таран. Третью часть сохраняем в национальной валюте, еще третью часть – в долларах и еще одну часть – в евро.

Действительно, евро сейчас является более стабильной валютой, чем доллар, поэтому было бы логично разделить свои активы на четыре части, две из которых инвестировать именно в евро,

– рекомендует Таран.

Инвестиции в финансовые рынки – самое прибыльное вложение

При невысоких процентах на банковские депозиты, хранить деньги в финучреждениях – сегодня нецелесообразно. Сейчас выгоднее инвестировать на финансовых рынках, это позволит сохранить деньги от инфляции и нестабильной ситуации в экономике.

Чтобы получить стабильный и прибыльных портфель, лучше инвестировать в иностранную валюту, а также можно рассмотреть такие финансовые инструменты как драгоценные металлы и активы мировых компаний.

Итак, в период нестабильной экономической ситуации, специалисты Forex Club советуют хранить сбережения в разных валютах. А также вкладывать их в активы различных компаний. Тогда можно минимизировать риски на курсовых колебаниях и приумножить сбережения.

В какую валюту вложить деньги, рубли

Какие валюты за месяц более всего подросли относительно рубля. Расчёты по данным ЦБРФ, номиналы валют сведены к единице.

Что делать при падении рубля и прогнозы.

| Валюта | курс в начале периода | курс сегодня | изменения | % изменения |

| Турецкая лира | 9.99739 | 10.3992 | 0.4018 | 4.0191489978885 |

| Украинских гривен | 2.60711 | 2.68496 | 0.0778 | 2.9860650298606 |

| Китайский юань | 11.2956 | 11.4935 | 0.1979 | 1.7520096320691 |

| Фунт стерлингов Соединенного королевства | 100.8477 | 102.0547 | 1.207 | 1.1968542663839 |

| Казахстанских тенге | 0.175252 | 0.177153 | 0.0019 | 1.0847237121402 |

| Норвежских крон | 8.64478 | 8.72905 | 0.0843 | 0.97480791876717 |

| Польский злотый | 19.8393 | 19.9546 | 0.1153 | 0.58116969852766 |

| Чешских крон | 3.46054 | 3. 47888 47888 | 0.0183 | 0.5299750905928 |

| Индийских рупий | 1.01108 | 1.01641 | 0.0053 | 0.52715907742217 |

| Узбекских сумов | 0.00705128 | 0.00708597 | 0 | 0.49196741584507 |

| Канадский доллар | 57.9599 | 58.2149 | 0.255 | 0.43995935120661 |

| Австралийский доллар | 56.9065 | 57.1385 | 0.232 | 0.40768629242706 |

| Новый туркменский манат | 21.1375 | 21.2072 | 0.0697 | 0.32974571259609 |

| Доллар США | 73.8757 | 74.1192 | 0.2435 | 0.32960770591684 |

| Азербайджанский манат | 43.4819 | 43.6252 | 0.1433 | 0.3295624156258 |

| Гонконгских долларов | 9.53013 | 9.56105 | 0.0309 | 0.3244446822866 |

| Армянских драмов | 0.141457 | 0.14157 | 0.0001 | 0. 079882932622638 079882932622638 |

| Венгерских форинтов | 0.248752 | 0.248789 | 0 | 0.014874252267319 |

| СДР (специальные права заимствования) | 106.4010 | 106.4159 | 0.0149 | 0.014003627785456 |

| Белорусский рубль | 28.5234 | 28.4866 | -0.0368 | -0.12901687737084 |

| Таджикских сомони | 6.5218 | 6.50454 | -0.0173 | -0.26465086325861 |

| Сингапурский доллар | 55.8945 | 55.7078 | -0.1867 | -0.33402213097889 |

| Южноафриканских рэндов | 5.04719 | 4.99217 | -0.055 | -1.0901115274044 |

| Японских иен | 0.716058 | 0.706772 | -0.0093 | -1.2968223244486 |

| Швейцарский франк | 83.7973 | 82.6485 | -1.1488 | -1.3709272255789 |

| Евро | 90.7932 | 89.5286 | -1.2646 | -1.3928355868061 |

| Датская крона | 12. 2032 2032 | 12.0282 | -0.175 | -1.4340500852235 |

| Болгарский лев | 46.4218 | 45.7328 | -0.689 | -1.4842164672632 |

| Румынский лей | 18.6414 | 18.3441 | -0.2973 | -1.5948372976279 |

| Молдавских леев | 4.2951 | 4.22332 | -0.0718 | -1.6712067239412 |

| Шведских крон | 9.01869 | 8.8415 | -0.1772 | -1.964697755439 |

| Киргизских сомов | 0.893546 | 0.873818 | -0.0197 | -2.2078326129824 |

| Вон Республики Корея | 0.0679164 | 0.0663767 | -0.0015 | -2.2670518460932 |

| Бразильский реал | 14.2233 | 13.8127 | -0.4106 | -2.8868124837415 |

Хотите зарабатывать на акциях? Подпишитесь на Телеграм-бот @birzevikbot — он рассылает биржевые новости, тренды, лекции — рекомендую и новичкам и профи.

Актуальные курсы по ЦБ для более 30 валют — собственно на основе этой информации мы и делаем выборки. Понятно, что по курсу ЦБ не продают и не покупают, но общую тенденцию и динамику он отражает.

Полезно:

В какой валюте хранить деньги, сбережения?

Есть проблемы у национальной валюты, нет их — всё равно многие задаются вопросом, в какую валюту лучше перевести рубли.

Есть золотое правило: надо держать деньги в той валюте, в которой вы их тратите. Если вы зарабатываете в рублях, тратите в рублях, то деньги нужно держать в рублях.

Рубль в последние годы сохранял сравнительно устойчивую позицию, но по ряду причин ЦБ перестал его поддерживать столь пристально как раньше. Кроме этого, экономика России во многом зависит от стоимости на мировом рынке газа и нефти, а частые колебания, вызванные не без помощи влиятельных персон, заставляют колебаться и российскую валюту.

Полезно: вложить деньги в валюту, как сохранить деньги, планирование личных финансов, валютные вклады в банках.

Кроме долларов есть также распространенная валюта – евро, франки и британские фунты стерлинги. На сегодняшний день экономика Швейцарии и Британии занимаю передовые позиции в развитии и стабильности. По этой причине их валюту можно считать наиболее надежной.

Кроме этого, Центральный Банк Швейцарии на данный момент занижает курс своей валюты искусственно. В случае либерализации фискальной политики, курс валюты значительно увеличится и на протяжении определенного времени сможет увеличиваться до высоких отметок. Поэтому купив франки в настоящие время, можно сохранить деньги в будущем и даже немного увеличить состояние. Обратите внимание на нашу обновляемую подборку: валюты, которые растут относительно рубля.

Альтернатива: по словам многих экономистов и специалистов и финансовой сфере, надежным методом хранения денег можно назвать только банковское золото. В отличие от распространенных мировых валют, золото обладает самой устойчивой стоимостью.

Кроме этого, драгоценный металл постепенно дорожает, даже не смотря на кажущиеся временные спады.

Кроме этого, драгоценный металл постепенно дорожает, даже не смотря на кажущиеся временные спады.

Кроме этого, драгоценный металл постепенно дорожает, даже не смотря на кажущиеся временные спады.Выбирая валюту для хранения средств важно учитывая мировые тенденции, так как ситуация может меняться, то категорично утверждать в какой валюте лучше хранить сбережения не всегда уместно.

Мнение специалиста: в связи с постоянными колебаниями курсов доллара и евро, можно хранить деньги в японских йенах или швейцарских франках, они более стабильны.

Дополнительно: как хранить деньги в акциях.

В какой валюте лучше инвестировать?

В той, что растёт. Так к инвестиционному доходу добавится ещё и курсовая разница, при переводе прибыли в рубли.

Автор поста: Alex HodinarЧастный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Как купить евро в качестве инвестиции

Еврозона, возможно, пережила изрядную долю борьбы на протяжении многих лет, но это не останавливает многих инвесторов, которые хотят сделать ставку на долгосрочный потенциал валютного союза. Один из самых прямых способов инвестирования в еврозону — это покупка евро — единой валюты региона. Успешные экономики склонны повышать процентные ставки, чтобы сдерживать инфляцию, что увеличивает спрос на их валюту и тем самым увеличивает ее цену по сравнению с другими валютами.

Один из самых прямых способов инвестирования в еврозону — это покупка евро — единой валюты региона. Успешные экономики склонны повышать процентные ставки, чтобы сдерживать инфляцию, что увеличивает спрос на их валюту и тем самым увеличивает ее цену по сравнению с другими валютами.

Зачем инвестировать в евро?

Валюты не считаются жизнеспособными долгосрочными инвестициями, поскольку они обычно не имеют тенденции к росту со временем, как акции или облигации. Скорее, инвесторы, стремящиеся диверсифицировать свои портфели за рубежом, могут захотеть изучить иностранные акции или облигации. Эти варианты предлагают значительно больший долгосрочный потенциал роста, поскольку они поддерживаются реальным бизнесом, а не просто средством транзакции.

Однако инвесторы могут быть заинтересованы в покупке валюты для хеджирования валютного риска или делать ставки на рост или падение валюты.Например, европейский инвестор, владеющий большим количеством акций США, может захотеть застраховать свои ставки, продавая доллары и покупая евро. Спекулятивный инвестор из США, уверенный в краткосрочном восстановлении евро, может захотеть извлечь выгоду из роста, сделав то же самое.

Спекулятивный инвестор из США, уверенный в краткосрочном восстановлении евро, может захотеть извлечь выгоду из роста, сделав то же самое.

Покупка евро с помощью ETF

Биржевые фонды (ETF) и биржевые ноты (ETN) представляют собой самый простой способ для инвесторов купить акции в евро без покупки физических евро. Эти фонды используют наличные иностранные депозиты или фьючерсные контракты для отслеживания движения евро с течением времени.Примечательно, что ETN — это долговые инструменты без выплаты процентов, которые часто отслеживают курс евро более точно, чем ETF.

Наиболее популярные евро ETF и ETN следующие:

Инвесторы должны иметь в виду, что эти ETF и ETN взимают долю расходов в обмен на управление фондами, что со временем может съесть прибыль. Например, URR ETF взимает 0,65 процента расходов, что значительно выше, чем у многих обычных фондовых ETF. Эти комиссии могут быть особенно эффективными в долгосрочной перспективе, если ETF используются в качестве хеджирования.

Инвестиции в рынок Forex

Валютный рынок (форекс) предлагает инвесторам возможность покупать евро с кредитным плечом, недоступным на стандартных счетах в иностранных банках. Имея депозит всего в 500 долларов, инвесторы могут покупать валюту с уровнем маржи от 50: 1 до более 10 000: 1. Конечно, это большее плечо также приводит к повышенной волатильности и риску убытков.

Некоторые популярные брокеры форекс включают:

В целом, рынок форекс лучше подходит для спекуляций, чем для долгосрочного хеджирования, поскольку высокий уровень кредитного плеча приводит к большей волатильности.Небольшое относительное снижение стоимости одной валюты по сравнению с другой валютой может привести к требованию маржи и полной потере для инвестора. Брокеры на этих рынках также во многих случаях не регулируются, что делает очень важным проведение комплексной проверки брокера перед его участием на рынке.

Принимая другую сторону ставки

Инвесторы, желающие сделать медвежью ставку на евро, имеют несколько вариантов, включая покупку коротких ETF на евро и короткие продажи евро непосредственно на валютном рынке. Короткие продажи могут быть полезны в тех же сценариях, в которых покупка евро может иметь смысл — в качестве хеджирования или краткосрочной торговли — но влечет за собой многие из тех же рисков, что и при торговле валютами.

Короткие продажи могут быть полезны в тех же сценариях, в которых покупка евро может иметь смысл — в качестве хеджирования или краткосрочной торговли — но влечет за собой многие из тех же рисков, что и при торговле валютами.

ProShares UltraShort Euro ETF (EUO) является самым популярным фондом для коротких продаж евро с коэффициентом расходов 0,95% и активами под управлением около 230 миллионов долларов по состоянию на ноябрь 2017 года.

Риски, о которых следует помнить

Перед покупкой или продажей евро помните о нескольких ключевых рисках, начиная от расходов на ETF / ETN и заканчивая рисками на валютном рынке:

- Валютные ETF и ETN обычно имеют высокие коэффициенты расходов и высокую скорость оборота.

- ETF и ETN, использующие фьючерсные контракты, могут подлежать различным налоговым правилам.

- Торговля на валютном рынке требует значительного кредитного плеча и может быть очень рискованной.

- Валюты, как правило, не следует использовать в качестве долгосрочных инвестиций.

- Волатильность может возникать в результате определенных макроэкономических событий, за которыми следует следить.

Инвесторы должны осознавать эти риски или проконсультироваться со специалистом по инвестициям перед покупкой или продажей этих средств, чтобы избежать ненужного риска потери.

Какие банки США предлагают счета в иностранной валюте (мультивалютные)?

Счет в иностранной валюте (также известный как мультивалютный счет), который часто используется предприятиями.

Однако для индивидуальных потребителей, которые довольно часто путешествуют за границу или постоянно управляют деньгами в разных странах, мультивалютный счет может быть полезным — и менее дорогостоящим.

Выпуск:

Многие U.S. banka не предлагает мультивалютный счет для физических лиц.

Как правило, они доступны только предприятиям и коммерческим клиентам.

Если вы находитесь в США и ищете мультивалютный счет, мы нашли для вас несколько вариантов.

Что такое мультивалютные счета?

Мультивалютные счета — это банковские счета, которые позволяют хранить остаток в иностранной валюте, часто для облегчения международных транзакций.

Преимущества

Основные преимущества мультивалютного счета:

- Избегайте затрат на конвертацию иностранной валюты и колебаний курсов

- Использование местной валюты может привести к более выгодным ценам для ваших покупок

- Предлагает другой способ инвестирования в иностранной валюте

Список личных мультивалютных счетов в крупных банках

- Citi

- HSBC

- TIAA Банк

- Восток Западный берег

Citi

Citi International Personal Bank предлагает оффшорный банковский счет с дебетовой картой для переводов в 16 различных валютах.

Обратите внимание, что это не то же самое, что подразделение Citigroup по розничным банковским услугам в США.

Для квалификации

Вы должны поддерживать минимальный баланс в размере 200 000 долларов США (или эквивалента в другой валюте).

Поддерживаемые валюты

- Австралийские доллары (AUD)

- канадских долларов (CAD)

- Датская крона (DKK)

- Евро (EUR)

- Великий британский фунт (GBP)

- гонконгских долларов (HKD)

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона (NOK)

- Польский злотый (PLN)

- Рублей (RUB)

- Южноафриканский рэнд (ZAR)

- Шведская крона (SEK)

- швейцарских франков (CHF)

- Дирхам ОАЭ (AED)

- долларов США (USD)

HSBC

HSBC предлагает банковский счет Expat, который предлагает текущие счета в трех валютах и связанные сберегательные счета в 19 валютах.

Для квалификации

Вы должны быть старше 18 лет и соответствовать одному из следующих критериев:

- иметь минимум 50000 фунтов стерлингов (или эквивалент в другой валюте)

- имеют единственную зарплату 100000 фунтов стерлингов (или эквивалентную сумму в другой валюте)

- уже квалифицированы для HSBC Premier в другой стране

В США, чтобы стать клиентом HSBC Premier, у вас должно быть одно из следующего:

- Общая сумма вкладов и / или инвестиций не менее 75 000 долларов США

- Общая сумма прямых вкладов не менее 5000 долларов в месяц

- активный U. S. ипотечный жилищный кредит с первоначальной суммой кредита не менее 500 000 долларов США

S. ипотечный жилищный кредит с первоначальной суммой кредита не менее 500 000 долларов США

S. ипотечный жилищный кредит с первоначальной суммой кредита не менее 500 000 долларов СШАПоддерживаемые валюты

- Британский фунт стерлингов

- Доллар США (USD)

- Евро (EUR)

- Австралийский доллар (AUD)

- Канадский доллар (CAD)

- Чешская крона (CZK)

- Датская крона (DKK)

- Гонконгский доллар (HKD)

- Венгерский форинт (HUF)

- израильский шекель (ILS)

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона (NOK)

- Филиппинское песо (PHP)

- Польский злотый (PLN)

- Китайский юань (CNY)

- Риал Саудовской Аравии (SAR)

- Южноафриканский рэнд (ZAR)

- Шведская крона (SEK)

- Швейцарский франк (CHF)

- Сингапурский доллар (SGD)

- Тайский бат (THB)

- Дирхам ОАЭ (AED)

TIAA Банк

TIAA Bank предлагает депозитный счет WorldCurrency Access для путешественников по всему миру и глобальных инвесторов, которые могут совершать операции в 21 валюте.

Для квалификации

У вас должно быть 2500 долларов, чтобы открыть счет или выбрать план покупки на 100 долларов в месяц.

Поддерживаемые валюты

- Австралийский доллар (AUD)

- Бразильский реал ()

- Британский фунт стерлингов (GBP)

- Канадский доллар (CAD)

- китайский юань (CNY)

- Чешская крона (CZK)

- Датская крона (DKK)

- Евро (EUR)

- Гонконгский доллар (HKD)

- Венгерский форинт (HUF)

- Индийская рупия (INR)

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона ()

- Польский злотый ()

- Российский рубль ()

- Сингапурский доллар

- Южноафриканский рэнд

- Шведская крона

- Швейцарский Франк

Отчетность по счетам в иностранных банках

В соответствии с Законом о банковской тайне, вы должны сообщать об определенных иностранных финансовых счетах, заполнив Отчет об иностранных банках и финансовых счетах (FBAR) , если совокупная стоимость этих иностранных финансовых счетов превышает 10 000 долларов США в любое время в течение календарного года.

FBAR подлежит оплате 15 апреля следующего календарного года — автоматически продлевается до 15 октября, если вы пропустите срок.

Евро Определение депозита

Что такое депозит в евро?

Депозит в евро — это вклад иностранных средств в банк, работающий в рамках европейской банковской системы. Эти банки работают на единой европейской валюте — евро. Когда внешний инвестор вкладывает иностранную валюту в один из этих банков, он фактически вкладывает деньги в евро.Помещая деньги на счет в европейском банке, владелец счета может рассчитывать на начисление процентов по плавающей процентной ставке, определяемой Европейским центральным банком (ЕЦБ).

Ключевые выводы

- Депозиты в евро — это средства, депонированные на европейском счете.

- Эти депозиты позволяют иностранным гражданам вкладывать средства в евро, взимая процентную ставку, установленную Европейским центральным банком (ЕЦБ).

- Ставки, предлагаемые ЕЦБ для резервов, были отрицательными с 2014 года.

- Крупные банки начали взимать с клиентов плату за вклады в евро, чтобы снизить расходы.

Как работает депозит в евро

Депозит в евро может быть способом для иностранного гражданина или компании защитить свои деньги, если их домашняя валюта резко обесценится. Банки могут устанавливать минимальные суммы для этих иностранных вкладов. Европейские банки исторически платили клиентам щедрые проценты за «хранение» денег на этих счетах. Такая практика побуждает состоятельных клиентов и крупные компании хранить на своих европейских счетах более значительную сумму денег.

Однако в 2014 году Европейский центральный банк (ЕЦБ) впервые снизил процентные ставки до ниже нуля. С тех пор ставка неуклонно снижалась, теперь она достигла самого низкого уровня за всю историю — отрицательные 0,5% по состоянию на 27 ноября 2020 года. .

Эта более низкая процентная ставка означала введение отрицательных процентных ставок по депозитам. Многие международные банки размещают свои средства в ЕЦБ. Когда ЕЦБ ввел отрицательные процентные ставки, эти иностранные банки, по сути, начали платить за размещение средств в ЕЦБ.Поскольку отрицательные процентные ставки привели к потере доходов для банков, многие решили переложить эти расходы на своих клиентов.

Когда ЕЦБ ввел отрицательные процентные ставки, эти иностранные банки, по сути, начали платить за размещение средств в ЕЦБ.Поскольку отрицательные процентные ставки привели к потере доходов для банков, многие решили переложить эти расходы на своих клиентов.

Особые соображения

Банки в США, такие как JPMorgan Chase и Bank of New York Mellon, начали взимать с клиентов плату за депозиты в евро в начале этого десятилетия. В начале 2017 года швейцарский банк UBS начал взимать плату за вклады на сумму более одного миллиона евро.

В UBS заявили, что этот шаг отразил «растущие затраты, наблюдаемые во всей отрасли по реинвестированию денежных средств из депозитов в денежные средства и рынки капитала, сохраняющиеся чрезвычайно низкие (отрицательные) процентные ставки в зоне евро и ужесточение правил ликвидности.”

Многие центральные банки по всему миру снизили процентные ставки до ниже нуля. Центральный банк Японии, Банк Японии (BoJ), в 2016 году принял решение снизить свою процентную ставку до минус 0,1%, что соответствует ее уровню по состоянию на октябрь 2020 года. Хотя японские банки изначально неохотно перекладывали расходы на клиентов, многие ввели комиссию для более крупных клиентов, чтобы компенсировать сокращение прибыли. По словам японского банка, с клиентов не будет взиматься плата без их согласия, но банк откажется разрешить дальнейшие депозиты, если клиент откажется платить плата.Взаимодействие с другими людьми

Некоторые банки решили не перекладывать издержки, связанные с отрицательными процентными ставками, на клиентов. Некоторые заявили, что опасаются негативной реакции клиентов, которая может привести к потере счетов.

Счета в иностранной валюте за и против

Если вы часто совершаете платежи за границей, современные специалисты по онлайн-деньгам помогут вам вести бизнес за границей или позаботиться о членах семьи дома с помощью одного гибкого счета. Эти счета в иностранной валюте предназначены не только для того, чтобы помочь вам управлять своими финансами — вы также сэкономите время и деньги за счет упрощенных транзакций.

Счет в иностранной валюте, также называемый мультивалютным счетом или счетом без границ, представляет собой тип счета, который позволяет отправлять и получать средства в нескольких иностранных валютах, что потенциально может изменить ваш текущий способ ведения международного бизнеса. Через эти безграничные счета средства либо обмениваются на доллары США, либо хранятся в валюте транзакции, пока вы не будете готовы их обменять.

Вы можете использовать счет в иностранной валюте для деловых и личных нужд.И в зависимости от учетной записи, ваш баланс может даже приносить вам проценты.

Международный банк, такой как Citibank или HSBC, может разрешить вам вносить и снимать деньги со своего счета в иностранной валюте в отделении или через Интернет. Некоторые предлагают только основные валюты — например, доллары, фунты стерлингов и иены — для вывода в отделении.

Компакт-диски с иностранной валютой — это особый тип инвестиционного продукта, с помощью которого вы можете инвестировать в иностранную валюту со счета в США. Опытные инвесторы также найдут инструменты для торговли на Форекс, которые упрощают покупку и продажу иностранной валюты.

Опытные инвесторы также найдут инструменты для торговли на Форекс, которые упрощают покупку и продажу иностранной валюты.

Ваш обычный банковский счет обычно конвертирует деньги в доллары США и обратно для операций в иностранной валюте. Однако счет в иностранной валюте позволяет отправлять и получать средства в нескольких валютах. Вы экономите время за счет оптимизации транзакций и денег, избегая высоких комиссий, связанных с конверсиями. И вам не нужно беспокоиться о краткосрочных колебаниях курса валют, влияющих на вашу прибыль.

Возможность переключения между валютами помогает вам воспользоваться преимуществами сильного обменного курса и отправлять деньги за границу без дополнительных комиссий, которые вы обычно платите за банковские переводы или банковские переводы.

Валюты, обычно принимаемые на счет в иностранной валюте, включают:

- долларов США (USD)

- Австралийских долларов (AUD)

- Британский фунт стерлингов (GBP)

- Евро (EUR)

- Гонконгских долларов (HKD)

- Канадские доллары (CAD)

- Японская иена (JPY)

- Новозеландские доллары (NZD)

- Сингапурские доллары (SGD)

- Ренминби (RMB), хотя часто применяются валютные ограничения

Кейс Исследование: Мэтт ведет бизнес через свой счет в иностранной валюте

Мэтт покупает товары в Китае для продажи своим клиентам в Северной Америке. Не имея счета в иностранной валюте, он конвертировал доллары США в китайский юань при покупке товаров у поставщиков, а затем конвертировал канадские доллары или мексиканские песо в доллары США при получении платежей от клиентов.

Не имея счета в иностранной валюте, он конвертировал доллары США в китайский юань при покупке товаров у поставщиков, а затем конвертировал канадские доллары или мексиканские песо в доллары США при получении платежей от клиентов.

Этот процесс не только занимал время у банков, чтобы перевести его деньги и комиссионные за транзакцию, но и создавал риск потери с трудом заработанной прибыли из-за колебаний обменного курса при конвертации валют.

Сегодня его счет в иностранной валюте включает возможность отправлять и получать деньги в валютах, в которых он часто ведет бизнес.Он может покупать у поставщиков, используя китайский юань, и получать платежи от клиентов в их собственных валютах непосредственно на свой банковский счет в США. При сильном обменном курсе он быстро и по доступной цене конвертирует иностранную валюту на своем счете в доллары США.

К началуУдобные учетные записи без полей могут сэкономить ваше время и деньги, но они не лишены рисков. Защитите себя, обратив внимание на следующие плюсы и минусы:

Плюсы- Держите несколько валют. Отправляйте и получайте средства в разных валютах, избегая обмена между ними. Если вы имеете дело с небольшими или экзотическими иностранными валютами, обратитесь к специалистам по международным денежным переводам, которые принимают более широкий спектр менее распространенных операций.

- Кредитное плечо обменные курсы. Большинство учетных записей позволяют переключаться между валютами, чтобы воспользоваться преимуществами сильных обменных курсов, которые могут держать тонну денег в вашем кармане, если вы проводите крупные бизнес-операции.

- Получайте проценты от своей валюты. Многие счета в иностранной валюте выплачивают вам проценты по выбранной валюте. Проценты обычно предлагаются по уровням, при этом более высокие ставки идут на более крупные остатки.

- Избегаемая ежемесячная плата. В зависимости от вашего бизнеса, некоторые учреждения могут отказаться от обслуживания и других сборов с ваших валютных счетов.

- Защита от овердрафта. Если вы не уверены в сроках платежей в иностранной валюте, многие банки позволяют вам испытывать временный дефицит по определенным валютам.Хотя вы можете оказаться на крючке за гонорары.

Если вы не уверены в сроках платежей в иностранной валюте, многие банки позволяют вам испытывать временный дефицит по определенным валютам.Хотя вы можете оказаться на крючке за гонорары.

Если вы не уверены в сроках платежей в иностранной валюте, многие банки позволяют вам испытывать временный дефицит по определенным валютам.Хотя вы можете оказаться на крючке за гонорары.- Прочие сборы. По некоторым операциям с вас могут взиматься специальные комиссии за обработку наличных и овердрафт. Найдите самую низкую комиссию, на которую вы имеете право при выборе учетной записи.

- Высокие минимумы. Ваш банк может потребовать дневной минимум, прежде чем взимать с вас высокие комиссии. Однако HSBC и другие международные банки не требуют минимума.

- Низкие проценты. Если на вашем счете есть проценты, не ожидайте, что ставка будет такой же высокой, как на стандартном сберегательном счете. Счета в иностранной валюте известны низкими процентными ставками.

- Изменения стоимости валюты. Стоимость ваших денег постоянно колеблется. Внезапный рост или падение влияет на общий баланс вашего валютного счета.

Выбор редакции: Мультивалютный счет Transferwise

- Более низкая комиссия за конвертацию

- Без абонентской платы

- Без комиссии за зарубежную транзакцию

Выбор редакции: мультивалютный счет Transferwise

Отправляйте и получайте 50+ валют прямо со своего телефона, но с лучшим обменным курсом и низкими комиссиями.

- Два бесплатных снятия в банкоматах до 100 долларов каждый месяц

- Держите несколько валют на одном счете

- Отправить деньги за границу

Найдите счет в иностранной валюте, который достаточно гибок для ваших нужд, сравнив счета в нескольких банках. Среди них весовые коэффициенты, которые включают:

Среди них весовые коэффициенты, которые включают:

- Поддерживаемые валюты. Многие банки поддерживают по крайней мере несколько основных валют, но убедитесь, что принимаются те, в которых вы часто ведете бизнес.

- Минимальный счет. Некоторые банки требуют минимального ежемесячного остатка на счете. Найдите тот, который соответствует вашему денежному потоку, чтобы избежать высоких комиссий и штрафов.

- Комиссия за счет. Запросите полный список сборов, чтобы избежать неожиданности ежемесячной высокой платы за обслуживание вашего счета. Также обратите внимание на сборы за обработку или обработку для определенных валют и транзакций.

- Комиссия за конвертацию валюты. Помимо курсовой разницы, ваш банк может взимать комиссию каждый раз, когда вы конвертируете свои деньги в другую валюту.

- Суммы перевода. Ограничения на транзакции различаются в зависимости от банка, но вы должны убедиться, что ваш аккаунт может обрабатывать суммы платежей, типичные для вашего бизнеса — минимальные и максимальные.

- Скорость поворота. Прежде чем выбрать счет, узнайте, сколько времени занимает обычная транзакция между вашим домашним банком и счетами за границей.

- Гибкость и поддержка. Выбор счетов в иностранной валюте позволяет осуществлять переводы, депозиты и снятие средств по телефону, онлайн или в филиале. Спросите о комиссиях, связанных с каждым вариантом.

Счет без границ может иметь ежемесячную плату за обслуживание и транзакцию, которые могут быстро съесть ваш баланс. Найдите банк и счет, который минимизирует такие сборы, как:

- Комиссия за депозит или снятие средств. Многие банки предлагают неограниченное количество депозитов или позволяют ежемесячно снимать определенное количество денег без комиссии.

- Ежемесячная плата за обслуживание. Если вы не можете найти аккаунт без комиссии за обслуживание, поищите тот, который не взимает комиссию при большом остатке. И убедитесь, что этот баланс соответствует потребностям вашего бизнеса.

- Комиссия за транзакцию. Многие международные банки имеют партнерские отношения по всему миру, что позволяет минимизировать плату за каждую транзакцию.

- Комиссия за обработку наличных денег. Некоторые банки ограничивают размер депозита на свой счет в течение определенного периода.Если вы превысите этот лимит, с вас будет взиматься комиссия за обработку будущих депозитов.

- Комиссия за овердрафт. Как и на обычных банковских счетах, вы можете платить комиссию за овердрафт, если остаток на вашем счете опускается ниже нуля.

Сравнивая учетные записи, приблизительно знайте, сколько транзакций вы планируете провести через свою учетную запись. Многие счета предлагают бесплатные неограниченные депозиты для большого количества транзакций в месяц.

Вернуться к началу Регистрация счета в иностранной валюте не сильно отличается от открытия любого другого банковского счета.Вам понадобится основная личная и финансовая информация, а также стандартные формы государственного удостоверения личности.

Сосредоточьтесь на банках, которые предлагают счета в иностранной валюте, например:

- East West Bank

- HSBC

- First Republic Bank

- Citizens Bank

- Citibank

- Union Bank

Вы можете начать процесс открытия счета онлайн. Если нет, позвоните представителю, чтобы начать работу.

Воспользуйтесь приведенным ниже калькулятором денежных переводов, указав сумму, которую вы хотите отправить, и выберите валюту, в которую вы отправляете.

| Описание | CTA | подробности | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1 день | 0 долларов США.00 | 0,817 | 4085 евро | OFX не имеет максимального лимита переводов, с конкурентоспособными обменными курсами для 45+ валют. | Перейти на сайт | Сравнить | Показать детали |

| ||

| 1-2 дня | 0 долларов США.00 | 0,817 | 4085 евро | Exclusive: Минимальный перевод 1000 долларов для читателей Finder (обычно 5000 долларов). CurrencyTransfer позволяет вам выбирать лучший обменный курс на своем онлайн-рынке. | Перейти на сайт | Сравнить | Показать детали |

| ||

| В тот же день | 0 долларов США.00 | 0,822 | 4 108 евро | XE имеет быстрые переводы без комиссии и ряд инструментов в иностранной валюте. | Перейти на сайт | Сравнить | Показать детали |

| ||

| В течение часа | 1 доллар США.99 | 0,809 | 4042 евро | Специальные предложения, такие как бесплатные переводы и лучший обменный курс, доступны для новых клиентов. Remitly предлагает быстрые и доступные переводы по всему миру, как экспресс, так и экономичный. | Перейти на сайт | Сравнить | Показать детали |

| ||

| 1-2 дня | 40 долларов США.00 | 0,825 | евро 4 093 | TransferWise использует среднерыночный курс и прозрачные комиссии, чтобы помочь вам отправлять деньги в более чем 45 валютах. | Перейти на сайт | Сравнить | Показать детали |

| ||

| В течение часа | 3 доллара США.99 | 0,822 | 4 106 евро | WorldRemit отправляет деньги в более чем 110 стран для межбанковских депозитов, получения наличных или пополнения мобильного телефона. | Перейти на сайт | Сравнить | Показать детали |

| ||

| 1-2 дня | Нет данных | Нет данных | Нет данных | Dunbridge Financial предлагает различные варианты переводов в более чем 120 стран. На платформе Currencycloud. На платформе Currencycloud. | Перейти на сайт | Сравнить | Показать детали |

|

Transfer Amt»>

1000 долларов США

Transfer Amt»>

1000 долларов США Transfer Amt»>

1 доллар

Transfer Amt»>

1 доллар Transfer Amt»>

10 долларов США

Transfer Amt»>

10 долларов США Transfer Amt»>

1 доллар

Transfer Amt»>

1 доллар Transfer Amt»>

1 доллар

Transfer Amt»>

1 доллар Transfer Amt»>

10 000 долларов США

Transfer Amt»>

10 000 долларов США Если вы регулярно проводите транзакции в других валютах, счет без границ поможет сэкономить время и деньги. Будь то в личных или деловых целях, этот тип учетной записи позволяет управлять несколькими валютами, улучшать обменный курс и оптимизировать процесс отправки и получения денег. Счета для зарубежных транзакций доступны во многих крупных банках; просто убедитесь, что вы знаете о любых сборах, прежде чем регистрироваться.

Будь то в личных или деловых целях, этот тип учетной записи позволяет управлять несколькими валютами, улучшать обменный курс и оптимизировать процесс отправки и получения денег. Счета для зарубежных транзакций доступны во многих крупных банках; просто убедитесь, что вы знаете о любых сборах, прежде чем регистрироваться.

Я житель США, но в настоящее время живу за границей. Могу ли я открыть счет в иностранной валюте, чтобы покрыть расходы на жилье дома?

Да.Счет в иностранной валюте — отличный вариант для людей, живущих за границей с финансовыми обязательствами в США.

Придется ли мне по-прежнему платить за перевод денег за границу с моего мультивалютного счета?

Да. Обычно за переводы взимается символическая комиссия, но в зависимости от банка вы также можете платить комиссию за конвертацию.

Могу ли я использовать этот счет для путешествий, например, снимая деньги без обмена?

№В аккаунте этого типа нет дебетовой карты. Если вы хотите получить доступ к своим деньгам, находясь за границей, вам придется совершить, возможно, неудобную поездку в филиал.

Могу ли я положить иностранные чеки на свой мультивалютный счет?

Да. Однако это можно считать внебиржевой транзакцией, за которую взимается отдельная плата.

Изображение: Shutterstock

евро банковский счет — Starling Bank

Есть ли в Европе друзья или родственники, от которых вы отправляете или получаете деньги? Хорошие новости — вы можете хранить, отправлять и получать евро бесплатно с помощью счета в евро в Starling.Получите приложение, дебетовую карту Mastercard и множество отмеченных наградами функций.

Хотите конвертировать евро в фунты или наоборот? Сделайте это одним касанием. Вы получите текущий обменный курс с добавленной комиссией за конвертацию 0,4% для покрытия наших расходов. Никаких скрытых комиссий и скрытых наценок.

Почему это здорово

Без комиссии за счет

Хранение, отправка и получение евро в Starling совершенно бесплатно, и ежемесячная плата за это не взимается.

Трансфер выходного дня

Переводите деньги между своими счетами в фунтах стерлингов и евро круглосуточно и без выходных, даже в выходные дни.Вы всегда будете видеть обменный курс до того, как будет произведена конвертация, так что вы можете подождать до утра понедельника.

Однокарточное чудо

Используйте одну дебетовую карту для управления своими счетами в евро и фунтах стерлингов. Если вы хотите, чтобы транзакции по карте в евро производились с вашего счета в евро, перейдите в раздел «Управление картой и валютой» в приложении и включите его одним касанием.

Безопасность

Наш счет в евро является полноценным текущим счетом с собственным уникальным европейским IBAN — и вы можете быть спокойны, зная, что ваши общие депозиты Starling покрываются до 85 000 фунтов стерлингов или эквивалента в рамках схемы компенсации финансовых услуг.

НачатьИзменение процентной ставки

Мы обновили Условия и положения в отношении ставок, сборов и сборов на нашем личном текущем счете в евро, введя отрицательную процентную ставку в размере -0,5% AER для остатков на счетах свыше 50 000 евро. С 1 ноября 2020 года мы начали взимать проценты за хранение вкладов на сумму более 50 000 евро. Например, если у вас на счету 51 000 евро, с вас будут взиматься проценты только с этой дополнительной 1000 евро. Это приводит нас в соответствие с отрицательными процентными ставками по депозитам, действующими во всей еврозоне.

Если вы хотите просмотреть соответствующие части обновленных условий и положений, вы можете найти их на странице Юридической документации.

Для кого это?

Может быть, вы из Бристоля, но у вас есть квартира в Барселоне. Вы могли переехать сюда из Мадрида, но отправили деньги маме. Как бы ни выглядела ваша ситуация, счет в евро Starling отлично подходит для …

- Любой, кто хочет держать евро на своем банковском счете

- Тот, кому платят в евро, но живет здесь, в Великобритании

- Люди, которым необходимо отправлять и получать платежи в евро

- Европейские эмигранты, которые хотят отправить деньги домой друзьям и семье

- граждан Великобритании, имеющих недвижимость в Европе

Обратите внимание: наш счет в евро может отправлять только платежи SEPA и Target2

НачатьМногие довольные клиенты

Мы думаем, что у нас лучший личный текущий счет в евро, но не верьте нам на слово.Нас проверяли тысячи раз на Trustpilot. Наши клиенты думают, что мы «лучший без исключения банк» , «настоящий глоток свежего воздуха» и «долбаная любовь» нас.

Подробнее …

Как обменять деньги в Париже

Как обменять деньги в Париже (Фото:)

Искусство, еда, мода и романтика изобилуют в Париже, Франция — в конце концов, это город любви. Но настоящий Парижский опыт — это инвестиция, поскольку его музеи мирового класса (например, Лувр), часовни (например, Sainte-Chapelle) и рестораны (например, Le Cinq) имеют свою цену.Если вы путешествуете по Парижу с наличными деньгами, имейте в виду, что валюта в Париже — евро — Франция отказалась от своей предыдущей валюты, нового франка, в 2002 году.

Вы можете обменять свою иностранную валюту на евро в нескольких местах. вокруг Парижа, но важно убедиться, что вы получаете справедливый обменный курс и платите как можно меньше сборов.

Где обменять валюту в Париже

Обменять наличные в Европе сложно, поскольку большинство банков и киосков обмена валюты предлагают низкие курсы обмена или взимают высокие комиссии.Тем не менее, иногда это неизбежно — например, если вы только что прибыли во Францию из Великобритании, ваши остатки фунта стерлингов будут бесполезны в Париже. В таких случаях ищите банк для обмена вашей иностранной валюты в Париже, поскольку банки, как правило, предлагают более выгодные курсы обмена — обычно около 8 процентов, в отличие от обменных киосков, которые могут взимать до 15 процентов.

В таких случаях ищите банк для обмена вашей иностранной валюты в Париже, поскольку банки, как правило, предлагают более выгодные курсы обмена — обычно около 8 процентов, в отличие от обменных киосков, которые могут взимать до 15 процентов.

Обычно банки в Париже оставайся открытым с 9 утра до 5 вечера С понедельника по пятницу, а некоторые открыты со вторника по субботу.Пункты обмена валюты или пункты обмена валюты часто открыты по выходным, особенно в наиболее оживленных туристических районах. И банки, и обменные пункты устанавливают свои обменные курсы на основе текущего рынка, который колеблется изо дня в день. Обычно они публикуют свои обменные курсы заранее, и вам следует искать примерно 5-процентную разницу между курсами покупки и продажи.

При этом большинство обменных пунктов взимают комиссию за обмен иностранной валюты на евро. Точная сумма варьируется в зависимости от места, а иногда и от формы оплаты (дорожные чеки, наличные и т. Д.)). Будьте готовы заплатить более высокую относительную комиссию за обмен меньших сумм наличных денег.

Наличные в банкоматах

Если вы путешествуете с банковской картой, рассчитывайте на нее как на лучший способ обналичить деньги практически в любой точке Европы, включая Париж. Банкоматы, как правило, предлагают самые низкие комиссии и курсы обмена валюты в Париже, при этом комиссия за дебетовую транзакцию обычно составляет от 1 до 3 процентов, плюс комиссия за банкомат составляет от 1 до 5 долларов. Если у вашего личного банка есть банкоматы в Париже, вы можете снимать там евро без каких-либо комиссий.Однако большинство банков и банкоматов вне банка взимают комиссию. В таких случаях старайтесь снимать большие суммы наличных во время каждой поездки, чтобы минимизировать общую сумму комиссионных, которые вы заплатите.

Основные банки и финансовые учреждения США, представленные в Париже:

- American Express Cartes France

- Bank of America Merrill Lynch

- The Bank of New York (представительство)

- Banque AIG (дочерняя компания)

- Goldman Sachs (дочерняя компания)

- Citigroup Global Markets Limited

- JP Morgan Chase Bank (дочерняя компания)

- Banque Lazard

Пластик в Париже

Париж — город, в целом дружелюбный к пластику, а это значит, что вы должен иметь возможность использовать вашу кредитную карту в большинстве мест. Visa и MasterCard — это наиболее широко принимаемые кредитные карты в Париже, их принимает большинство магазинов и ресторанов, хотя вы можете встретить более мелких торговцев и уличных торговцев, которые принимают или предпочитают только наличные. В дорогих бутиках и ресторанах, которые особенно обслуживают туристов, также можно использовать American Express.

Visa и MasterCard — это наиболее широко принимаемые кредитные карты в Париже, их принимает большинство магазинов и ресторанов, хотя вы можете встретить более мелких торговцев и уличных торговцев, которые принимают или предпочитают только наличные. В дорогих бутиках и ресторанах, которые особенно обслуживают туристов, также можно использовать American Express.

Если вы планируете использовать свою кредитную карту за границей, обязательно сообщите своему банку или эмитенту кредитной карты о ваших планах поездок. В противном случае компания может отклонить зарубежные операции.Это касается и дебетовых карт в иностранных банкоматах.

Кроме того, имейте в виду, что большинство компаний, выпускающих кредитные карты, взимают комиссию за зарубежные транзакции. Комиссия за зарубежные транзакции по кредитным картам обычно составляет от 2 до 4 процентов, хотя некоторые могут быть выше. Изучите свои кредитные карты, чтобы узнать, какая из них взимает самую низкую комиссию за зарубежные транзакции, и определите приоритетность этой карты для своих покупок в Париже.

Лучшие кредитные карты для путешествий

Возможно, лучший способ потратить деньги в Париже — это удобная для путешествий кредитная карта Visa или MasterCard, которая не взимает комиссию за транзакции за рубежом (или взимает только низкую комиссию) и требует возврата денег вознаграждения за покупки, связанные с путешествиями.Да, эти карты существуют — и у вас на самом деле есть несколько на выбор, каждая из которых предлагает свой уникальный набор перков. Например:

- Chase Sapphire Preferred (Visa): Отсутствие комиссии за транзакции за рубежом; 50 000 бонусных баллов после того, как потратили 4000 долларов на покупки в течение трех месяцев после открытия счета; двойные баллы на проезд и питание; один балл за доллар на все остальные покупки; 1: 1 балл для программ лояльности авиакомпаний и отелей. Годовая плата 95 долларов.

- Barclaycard Arrival Plus (MasterCard): Отсутствие комиссии за транзакции за рубежом; 70 000 бонусных миль после того, как вы потратили 5000 долларов на покупки в течение 90 дней с момента открытия счета; неограниченное количество двойных миль при каждой покупке; мили не истекают. Годовая плата 89 долларов.

- Вознаграждение Bank of America Travel Rewards (Visa): Отсутствие комиссии за зарубежные транзакции; 25000 бонусных онлайн-баллов, если вы потратите 1000 долларов на покупки в течение 90 дней с момента открытия счета; 0% годовых на начальную покупку за первые 12 расчетных циклов; неограниченные 1,5 балла за доллар, потраченный на все покупки. Без годовой платы.

Чего не следует делать

Когда дело доходит до расходов в Париже, есть несколько ситуаций, которых следует избегать. Валютные киоски, как упоминалось ранее, являются первыми — они обычно предлагают невыгодный обменный курс и взимают относительно высокие комиссии за обмен валюты.

В таких туристических европейских городах, как Париж, вы можете встретить торговцев, которые рекламируют, что принимают доллары США. Не становитесь жертвой этого — большинство иностранных ритейлеров, которые принимают наличные доллары, предлагают плохие обменные сделки, часто взимая с вас примерно на 20 процентов больше за оплату в долларах США, чем если бы вы платили в евро. Избегайте этих ленивых обменных курсов, обменивая доллары на евро в банке или расплачиваясь картой.

Тем не менее, некоторые продавцы, работающие с кредитными картами, могут предложить оплатить вашу покупку в США.С. долларов. Это называется динамической конвертацией валюты, и она не работает в вашу пользу. Эти покупки обычно сопровождаются плохим обменным курсом и иногда влекут за собой дополнительные комиссии. Если предлагается такая возможность, всегда выбирайте оплату покупок по кредитной карте в евро.

Наконец, не используйте свою кредитную карту для получения аванса наличными. Возможно, вам быстро понадобятся местные наличные деньги, но по возможности используйте дебетовую карту, потому что компании-эмитенты кредитных карт обычно взимают высокие комиссии и процентные ставки за денежные авансы — даже если они также предлагают конкурентоспособные курсы обмена иностранной валюты.Более того, проценты по авансу наличными обычно начинают накапливаться сразу после того, как вы снимаете наличные, в отличие от обычных покупок по кредитной карте.

Ссылки

Ресурсы

Биография писателя

Бренна Суонстон — писатель, редактор и журналист-фрилансер. Она освещает такие темы, как окружающая среда, образование, сельское хозяйство и путешествия. Ранее она работала в газете Sun в Санта-Мария, Калифорния, и имеет степень бакалавра журналистики Калифорнийского политехнического государственного университета.Свонстон — заядлый путешественник, любит джаз, йогу и крафтовое пиво.

Как избежать безумно высоких комиссий за обмен валюты

Если вы похожи на меня, который часто путешествуете, или, возможно, вы жили в разных частях света, вы постоянно меняете деньги. Каждый раз, когда вы это делаете, банки пытаются забрать у вас столько, сколько могут.

Комиссия за обмен денег скрыта. Вы не можете легко увидеть комиссию за обмен валюты.

Банки взимают комиссию в размере 13% за обмен в оба конца.

Итак, допустим, вы переезжаете в другую страну и продали свой дом в одной стране, а купили в другой. Дом за 200 000 долларов, переезд из Лондона в Нью-Йорк или из Сиднея в Сан-Франциско. Сколько вы платите банку, когда переводите деньги?

Дом за 200 000 долларов, переезд из Лондона в Нью-Йорк или из Сиднея в Сан-Франциско. Сколько вы платите банку, когда переводите деньги?

Вы можете быть шокированы, обнаружив, что комиссия составляет 13%.

То есть при обмене в оба конца, то есть если вы поменяли деньги, а затем вернули их обратно, вы потеряете 13%. Конечно, вы не собираетесь делать обмен туда и обратно, но он дает вам представление о том, сколько зарабатывают банки. Средняя комиссия составляет около 7% в оба конца или 3 раза.5% в одну сторону.

Это означает, что на своем доме за 200 000 долларов вы только что заплатили 7 000 долларов банку, чтобы тот перевел деньги за вас.

Проверьте, насколько они взимают сверх «межбанковского» курса

Курс, который банки платят при обмене денег, называется «межбанковским» курсом. Это ставка, которую банки платят при торговле друг с другом (обычно несколько миллионов долларов за сделку).

Это «настоящий» обменный курс. Банки делают сверх этого маржу и сообщают вам свой обменный курс с учетом комиссии.

Обычно они не раскрывают комиссию, они просто раскрывают курс, который вы можете обменять.

Причина, по которой они взимают такую большую сумму, заключается в том, что это скрытая плата. Вы не видите комиссию, потому что вы просто видите, сколько иностранной валюты вы получили при обмене.

Вот некоторые комиссии при обмене банковских переводов с популярными банками в США, Австралии, Великобритании и Канаде

| Страна | Название банка | Пример валюты | Комиссия за поездку туда и обратно |

| Международный | PayPal | AUD / USD | 3-9% |

| U.SA | Wells Fargo | USD / EUR | 2% |

| США | Citibank | AUD / USD | 2,1% |

| Австралия | NAB | AUD / EUR | |

| Австралия | Westpac | AUD / EUR | 11% |

| Соединенное Королевство | Barclays | GBP / EUR | 13% |

| Великобритания | GBPLloyds % | ||

| Канада | Toronto Bank | CAD / USD | 6% |

| Канада | RBC | CAD / EUR | 8% |

Таблица выше вы должны были перевести деньги на свой банковский счет, например, в другой валюте.

Вероятно, это произойдет, если вы продадите дом в одной стране и купите другой дом в другой стране. Это не те ставки, которые вы получаете при обмене наличных в кассе в банке (хотя ставки для обеих ситуаций обычно очень высоки).

Я включил PayPal в таблицу выше. Хотя это не банк, они являются популярным вариантом для международных переводов. Вы заметите, что сборы в США немного более разумные, чем в Великобритании, Австралии и Канаде.Но, тем не менее, даже курс обмена валюты Wells Fargo, равный 2% в оба конца (1% в одну сторону), — это большие деньги, которые нужно заплатить, когда есть другие варианты с более низкой стоимостью.

Как избежать этих непомерно высоких комиссий

Есть несколько способов избежать этих комиссий, но на самом деле это зависит от того, сколько денег вы обмениваете и какие валюты вы обмениваете.

Если вы переводите 5 000 долларов США на 100 000 долларов США, вы можете избежать комиссий и заплатить лишь около 0,5%, используя любую из этих компаний по обмену валюты:

- TransferWise — комиссия 0. 5% в одну сторону или 1% туда и обратно. Кажется, они могут облегчить перевод, даже если у вас нет банковского счета в обеих странах (но я не подтвердил это). Для других альтернатив в этом списке вам потребуется иметь банковский счет на свое имя в обеих странах. TransferWise определенно потребуется, чтобы у отправителя был банковский счет, и отправителю необходимо будет подтвердить свою личность с помощью копии паспорта или аналогичной документации.

- OFX — сборы обычно 0,5% в одну сторону или 1% туда и обратно

- CurrencyFair — сборы обычно 0.5% в одну сторону, у них также есть торговая площадка, где вы можете напрямую торговать с другими людьми. (Примечание: 10 бесплатных переводов с CurrencyFair, если вы используете ссылку)

- xe.com — комиссия зависит от валюты

- Curexe — предлагает прозрачную стоимость 1% при обмене валюты и снижается до 0,4% для транзакций с большим объемом . У них отличное обслуживание клиентов, потому что вы можете напрямую связаться с основателем 24/7.

5% в одну сторону или 1% туда и обратно. Кажется, они могут облегчить перевод, даже если у вас нет банковского счета в обеих странах (но я не подтвердил это). Для других альтернатив в этом списке вам потребуется иметь банковский счет на свое имя в обеих странах. TransferWise определенно потребуется, чтобы у отправителя был банковский счет, и отправителю необходимо будет подтвердить свою личность с помощью копии паспорта или аналогичной документации.

5% в одну сторону или 1% туда и обратно. Кажется, они могут облегчить перевод, даже если у вас нет банковского счета в обеих странах (но я не подтвердил это). Для других альтернатив в этом списке вам потребуется иметь банковский счет на свое имя в обеих странах. TransferWise определенно потребуется, чтобы у отправителя был банковский счет, и отправителю необходимо будет подтвердить свою личность с помощью копии паспорта или аналогичной документации.

Эти услуги работают таким образом, что вы переводите (обычно посредством банковского перевода или ACH в США) на их банковский счет, а затем они переводят вам телеграмму или прямой перевод в обмененной валюте.

Обычно это означает, что вам нужен банковский счет в двух разных валютах.

Вы можете получить банковский счет с несколькими валютами, который решит эту проблему, например, открыв счет в HSBC в Гонконге, Сингапуре, Австралии или Великобритании.

Можете ли вы получить комиссию 0% (другими словами, можете ли вы получить межбанковскую ставку)?

Существует также возможность использования валютного брокера для прямого обмена денег и оплаты по тем же ставкам, которые платят банки.

Это то, что я сделал лично, но настроить это немного сложно. Я бы не рекомендовал его, если у вас нет более 500 тысяч долларов для перевода.

Другими словами, брокеры не хотят, чтобы вы открывали счет только для того, чтобы обменять немного денег! Они ищут вас для торговли и совершают сотни сделок, чтобы заработать на брокерских сборах. Одна компания, которую вы могли бы использовать для этого, — Interactivebrokers. Если вы это сделаете, будет взиматься ежемесячная плата и минимум для открытия счета.

Одна компания, которую вы могли бы использовать для этого, — Interactivebrokers. Если вы это сделаете, будет взиматься ежемесячная плата и минимум для открытия счета.

Варианты более низких комиссий во время путешествий

Все эти предыдущие варианты больше подходят для перевода больших сумм денег. Если вы путешествуете за границу и вам просто нужно немного наличных во время поездки, есть два основных варианта: обмен в местной валюте (наличные на наличные) и просто с помощью кредитной карты.