«Как оформить карту рассрочки Халва Совкомбанка? » — Яндекс Кью

Анонимный вопрос · ·

5,6 K

На Кью задали 1 похожий вопросЖидкова Ольга

Финансы

Эксперт отдела анализа банковских услуг www.banki… · 15 апр 2022

Удобнее всего сделать это «онлайн» на Банки.ру. Ознакомьтесь внимательно со всеми условиями и оставьте заявку, специалисты свяжутся с вами и проконсультируют дополнительно.

1 оценил·

4,2 K

Комментировать ответ…Комментировать…

Совкомбанк

Совкомбанк — универсальный системно значимый банк… · 13 февр · sovcombank.ru

Отвечает

Разумнов Кирилл

Заказать карту рассрочки «Халва» можно в отделении или по телефону горячей линии банка (8-800-100-00-06), но удобнее всего это сделать на сайте:

1.

·

188

Комментировать ответ…Комментировать…

Виктория Попкова

Домохозяйка, воспитываю двоих детей · 6 апр 2022

Так же как и любую другую. Для этого зайдите на онлайн-сервис, что бы получить представление о данном продукте, (изучите подробнее детали) и обозначьте свой выбор. Из бумаг вам понадобится только удостоверение личности.

1 оценил·

Комментировать ответ…Комментировать…

Клара Сергеева

20 янв 2021

Оформить Халву очень просто — обращаетесь напрямую к специалисту в отделение банка или подаете онлайн заявку на сайте Совкомбанка.

Есть минимальный набор требований, убедитесь что соответветсвуете им перед подачей заявки:

— Вы. .. Читать далее

.. Читать далее

·

6,7 K

Комментировать ответ…Комментировать…

Вы знаете ответ на этот вопрос?

Поделитесь своим опытом и знаниями

Войти и ответить на вопрос

Ответы на похожие вопросы

Как получить карту рассрочки «Халва» «Совкомбанка»? — 5 ответов, заданБанки.ру

Самый большой финансовый маркетплейс в России · 21 апр 2021 · banki.ru

Отвечает

Ольга Станчак

Добрый день!

Карту рассрочки Халва Вы можете оформить на сайте Банки.ру.

Держателям карты предлагается возможность бесплатного обслуживания и снятие наличных в банкоматах любых банков без комиссии за счет собственных средств.

Карта участвует в программе лояльности банка. Так же при сумме покупок от 10 000 ₽ на остаток собственных средств будет начисляться до 5% годовых.

Так же при сумме покупок от 10 000 ₽ на остаток собственных средств будет начисляться до 5% годовых.

Предусмотрена рассрочка на покупки в магазинах–партнерах до 18 месяцев.

Банки.ру — ваш помощник при выборе финансовых продуктов!

Перейти на banki.ru4 оценили·

17,1 K

Комментировать ответ…Комментировать…

Совкомбанк

Совкомбанк — универсальный системно значимый банк… · 14 февр · sovcombank.ru

Отвечает

Разумнов Кирилл

Получить Халву очень просто, и это можно сделать онлайн. Заполните заявку на сайте Совкомбанка. В форме укажите основные данные о себе — фамилию, имя, отчество и номер телефона. На этом же этапе выберите способ получения Халвы — доставку курьером домой или в офис или визит в ближайшее отделение Совкомбанка.

Заполнение заявки — дело пары минут, и практически сразу вы узнаете решение банка. После этого, возможно, нужно будет принять звонок сотрудника банка, который уточнит внесенную информацию.

Удобство оформления и получения карты — далеко не единственные достоинства Халвы.

Ее можно использовать как дебетовую, получать на нее зарплату, пенсию, субсидии и другие выплаты, оплачивать товары и услуги в рассрочку без процентов. Вы можете взять Халву в магазин у дома или расплачиваться ею в интернете.

Среди партнеров программы — более 250 тысяч магазинов, предлагающие самые разные категории товаров, салоны красоты, автозаправки, клиники, образовательные центры и сервисы, работающие по всей России. Оплачивая покупки и услуги Халвой у партнеров, вы можете разделить их стоимость на несколько месяцев — и при этом не переплатить ни рубля.

К слову, о том, за что вам придется платить. Вам не нужно оплачивать выпуск и обслуживание карты — она бесплатна. Наоборот, это банк платит вам — держатели Халвы получают кэшбэк за свои траты, причем за покупки у партнеров — по повышенной ставке. А на остаток собственных средств на карте начисляются проценты, сопоставимые со ставками по депозитам.

А на остаток собственных средств на карте начисляются проценты, сопоставимые со ставками по депозитам.

Причем остаток собственных средств фиксируется ежедневно — вы можете снимать деньги и расплачиваться картой тогда, когда вам нужно, не опасаясь, что траты обнулят начисление процентов.

3 оценили·

183

Комментировать ответ…Комментировать…

регистрация и вход в личный кабинет. Как обеспечивается безопасность личного кабинета?

Карта рассрочки №1 «Халва» это:

- — покупки в рассрочку до 24 месяцев без первоначального взноса и переплат в более чем 23 000 магазинов-партнеров по всей стране

- — покупки с кэшбэком до 1,5% при оплате собственными средствами

Откуда берутся деньги на карту Халва?

Кредитный лимит — деньги банка

При оформлении карты Халва банк установит для вас лимит, с которым вы сможете совершать покупки в рассрочку в сети магазинов-партнеров.

Ваши деньги

При желании Вы можете пополнить карту Халва своими деньгами и расплатиться ею в двух случаях:

- вне сети партнеров, как в Беларуси, так и за пределами страны;

- в партнерской сети, если кредитного лимита недостаточно для покупки в рассрочку с полной оплатой (за оплату в магазине-партнере своими деньгами вы также получите кэшбэк 1,5% или 0,5% (для продуктовых магазинов с МСС 5411)).

Важно: Снимать наличные и расплачиваться картой Халва вне сети партнеров можно только за счет собственных средств.

Как купить в рассрочку?

- В течение месяца Вы совершаете различные покупки в рассрочку в сети магазинов-партнеров;

- Стоимость каждой покупки делится на несколько платежей по количеству месяцев рассрочки у партнера;

- В конце месяца платежи по каждой покупке суммируются и автоматически оформляются в один платеж, который необходимо погасить до 15 числа следующего месяца;

- Отслеживать свои покупки и платежи по карте Халва можно в интернет-банке или в личном кабинете на сайте halva.

Как купить в рассрочку, используя собственные средства для оплаты части покупки?

Если кредитного лимита недостаточно для оплаты покупки в рассрочку, вы можете использовать свои деньги. Как это сделать:

- пополните карту Халва своими деньгами и отправляйтесь за покупками;

- при оплате покупки часть суммы будет списана с кредитного счета, а недостающая часть — из собственных средств;

- сумма, которая будет списана с кредитного счета, будет разделена на несколько платежей по количеству месяцев рассрочки – их нужно будет внести для погашения долга в соответствии с вашим графиком платежей; Кэшбэк

- будет начисляться на сумму ваших собственных средств, использованных при покупке — 1,5% или 0,5% (для продуктовых магазинов с МКК 5411) от потраченных средств будет возвращено на вашу карту «живыми» деньгами.

Можно ли расплачиваться картой Халва вне сети партнеров?

За покупки, оплаченные за собственные средства, вы получаете кэшбэк в размере 1,5% или 0,5% (для продуктовых магазинов с МСС 5411) от суммы покупки. Максимальный размер кэшбэка, который может быть начислен и выплачен в рамках Программы лояльности Халва – 200 BYN в течение календарного месяца

С условиями Программы лояльности по карте Халва вы можете ознакомиться .

Пополнить карту Халва можно любым удобным способом:

- через интернет-банк new.mybank.by для карт МТБанка

- онлайн-перевод через сервис с карт Visa и MasterCard любого белорусского банка — до 10 000 BYN в месяц

- наличными через кассы и информационные киоски ЗАО «МТБанк»

- в отделениях РУП «Белпочта»

- через систему ЕРИП — Интернет-банки и устройства других банков

- онлайн пополнение через WEBPAY (выполняется через ЕРИП)

- наличными в терминалах Киви, а без комиссии — в следующих терминалах:

г.

Минск, Логойский тракт, 37

. Минск, просп. Дзержинского, 126

. Минск, ул. Лобанка, 94

. Минск, ул. Уманская, 54

. Минск, ул. Кальварийская, 24

. Минск, ул. Игуменский тракт, 30

. Пинск, ул. Первомайская, 117

. Жлобин, ул. Первомайская, 57Б

. г. Мозырь, бульвар Дружбы, 11а

. Калинковичи, ул. 50 лет Октября, 83/2

. Пинск, ул. Жолтовского, 13

. Слуцк, ул. Ленина, 290

. Молодечно, ул. В. Гостинец, 143

. Барановичи, ул. Брестская, 226

. г. Витебск, просп. Москва, 130, стр. 1

Минск, Логойский тракт, 37

Минск, Логойский тракт, 37 В соответствии с политикой безопасности банков некоторые виды карт могут быть недоступны для совершения операций в сети Интернет. В случае невозможности совершения пополнения онлайн, обратитесь в обслуживающий банк.

- Собственные средства на счете карты Халва не переводятся автоматически в погашение минимального ежемесячного платежа, а хранятся на вашем расчетном счете и доступны для использования.

- Автоматическое погашение задолженности за счет собственных средств клиента на карте производится только 15-го числа месяца, либо на следующий рабочий день, если 15-е число выпадает на выходной день.

- Держатели карт могут самостоятельно погасить задолженность по карте Халва за свой счет до 15-го числа через интернет-банк, воспользовавшись услугой «погасить кредит», либо обратившись к специалисту ОК Центра МТБанка.

Важно: при пополнении карты Халва средства зачисляются на расчетный счет, а не зачисляются на погашение задолженности по рассрочке.

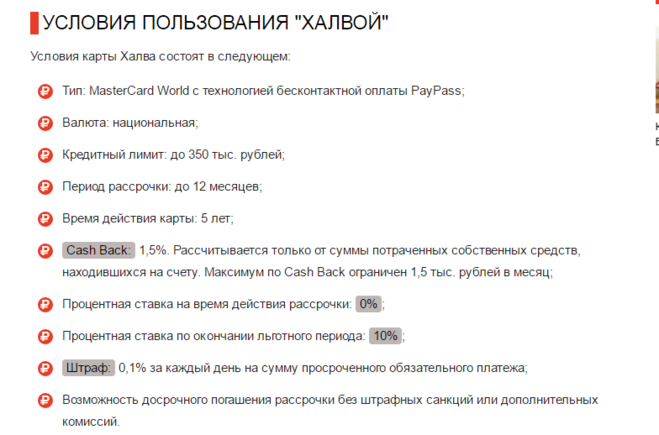

Карта «Халва» — ультрасовременная карта международной платежной системы MasterCard с технологией PayPass, благодаря которой можно совершать платежи в одно касание и экономить время на вводе пин-кода или подписании чека.

Так как карта всегда у вас на руках, вы можете быть уверены, что соблюдаете правила безопасного использования карты. Узнать больше о технологии

Вслед за рефинансированием потребительских кредитов и ипотечных кредитов, все большую популярность на отечественном финансовом рынке набирает применение данной услуги микрозаймов. Каждый потребитель с разной целью интересуется возможностью смены кредитора. Некоторые граждане хотят снизить расходы на обслуживание своих долгов. Другие — для решения материальных трудностей. Проблема в том, что короткий срок предложений по рефинансированию микрозаймов не дает полного представления о том, как применить эту услугу на практике. Это создает ряд трудностей для заемщиков. Например, с поиском предложения или самой процедурой регистрации. Поэтому стоит рассмотреть доступные способы перекредитования долгов в микрофинансовых организациях (МФО) на примерах самих компаний.

Некоторые граждане хотят снизить расходы на обслуживание своих долгов. Другие — для решения материальных трудностей. Проблема в том, что короткий срок предложений по рефинансированию микрозаймов не дает полного представления о том, как применить эту услугу на практике. Это создает ряд трудностей для заемщиков. Например, с поиском предложения или самой процедурой регистрации. Поэтому стоит рассмотреть доступные способы перекредитования долгов в микрофинансовых организациях (МФО) на примерах самих компаний.

2019 год можно назвать одним из самых знаменательных для отечественных микрофинансовых организаций (МФО), а также их клиентов. В 2018 году был принят ряд поправок в законодательные нормы, регулирующие данную сферу. Они постепенно вступят в силу в 2019 году. Касается долговых обязательств со сроком погашения менее одного года. То есть они касаются так называемых микрозаймов до зарплаты, а также микрозаймов на большие суммы на длительный срок, выдаваемых в российских МФО. Есть много изменений. Поэтому их следует рассматривать поэтапно.

Есть много изменений. Поэтому их следует рассматривать поэтапно.

Долговое обязательство перед микрофинансовой организацией (МФО) сродни банковскому кредиту. Кредит также необходимо погасить. И своевременно. Промедление провоцирует все стандартные негативные последствия. Начиная от ухудшения кредитной истории, заканчивая возможным обращением компании в суд. В то же время большое количество россиян сталкивается со значительными финансовыми трудностями, которые не позволяют им погасить микрозайм. В таком случае логично возникает вопрос — может ли МФО простить долг своему заемщику? Ответ однозначный — да. Вот только для этого должны быть веские причины, которые делятся на два основных вида. Поэтому их следует рассмотреть более подробно отдельно.

Даже постоянный клиент МФО однажды может получить отрицательный ответ на заявку на кредит. Конечно, эта ситуация вызывает недоумение. Почему заявку отклонили? Стоит ли снова обращаться в эту компанию или лучше выбрать другую? Повторное обращение имеет некоторые особенности. Учитывайте их, чтобы новое обращение в МФО закончилось одобрением для вас микрозайма.

Учитывайте их, чтобы новое обращение в МФО закончилось одобрением для вас микрозайма.

По статистике только четверть существующих на рынке МФО готовы переводить кредиты на онлайн-кошелек. Причем может быть доступна как одна версия кошелька, так и несколько. Благодаря тому, что микрофинансовых организаций очень много, у заемщиков есть большой выбор даже среди этих 25%.

Острая потребность в заемных средствах провоцирует многих граждан практически без колебаний выдавать кредиты. В первую попавшуюся микрофинансовую организацию (МФО). Учитывая огромное количество компаний на профильном внутреннем рынке, в том числе и тех, кто работает полностью удаленно – через Интернет, зачастую это становится затруднительно. Это связано с тем, что человек, не обращая должного внимания на то, на какую услугу он обращается, забывает, с какой организацией он заключает договор. После охлаждения накала автоматически возникает вопрос – как узнать, где вы брали кредит? Ведь его еще нужно вернуть. В противном случае происходит просрочка, что влечет за собой массу негативных последствий. Например, неустойка, ухудшение кредитной истории и т. д.

В противном случае происходит просрочка, что влечет за собой массу негативных последствий. Например, неустойка, ухудшение кредитной истории и т. д.

Нередко должникам микрофинансовых организаций (МФО) в случае просрочки приходят уведомления о том, что они будут переданы в полицию. Некоторые горожане относятся к этому серьезно. Другие действительно паникуют. Ведь первая мысль состоит в том, что вы тоже можете стать преступником из-за непредвиденных финансовых затруднений. Вся эта тема достаточно сложная, так как есть теория и практика. Поэтому все нужно разобрать отдельно и подробно, чтобы получить конкретный ответ на вопрос – может ли МФО написать заявление в полицию, если должник не возвращает кредит?

Личный кабинет в Совкомбанке имеет множество функций, с его помощью можно не только оплачивать рассрочку, но и заказывать выписки, проверять баланс, подключать и отключать различные услуги.

Оформление и выдача карты аналогичны, нет необходимости специально регистрироваться в личном кабинете, доступ в Личный кабинет предоставляется сразу после выпуска карты Халва. Для получения карты необходимо соответствовать определенным требованиям Совкомбанка:

Для получения карты необходимо соответствовать определенным требованиям Совкомбанка:

- Возраст 20-75 лет

- Регистрация должна быть постоянной и не менее 4 месяцев

- Официальное трудоустройство не менее 4 месяцев

- У вас должен быть номер телефона

Если вы соответствуете всем требованиям банка, вам без проблем выдадут карту с лимитом наличности до 350 000 рублей. После получения карты вам будут предоставлены регистрационные данные, по которым вы сможете войти в личный кабинет. Активация личного кабинета может произойти сразу, но иногда может занять до 3-х дней.

Вы также можете войти просто по номеру телефона, как это сделать, смотрите ниже.

Войти в свою учетную запись?

Для входа в личный кабинет необходимо зайти на сайт Совкомбанка и нажать «в офис» в правом верхнем углу экрана.

Требуется ли регистрация?

Как таковой регистрации не существует, нужен только номер телефона указанный при регистрации. Нет такой долгой и сложной процедуры, как в других банках, с придумыванием сложного пароля, вводом номера карты и т.д.

Нет такой долгой и сложной процедуры, как в других банках, с придумыванием сложного пароля, вводом номера карты и т.д.

Вход по номеру телефона

Для входа в личный кабинет по номеру телефона зайдите на сайт Совкомбанка и нажмите «в личный кабинет» в правом верхнем углу экрана.

Введите номер телефона, который был указан при получении карты. Разумеется, сначала необходимо заказать карту «Халва», без этого вы не сможете войти в личный кабинет.

После того, как Вам придет СМС — пароль для входа в личный кабинет Халвы. Введите его, и вы попадете в личный кабинет.

При каждом входе в личный кабинет необходимо указывать номер телефона и одноразовый пароль, что исключает возможность взлома, без участия вашего телефона. Удобство также заключается в том, что вам не нужно создавать постоянный пароль, который можно легко забыть.

Функционал Личного кабинета

Доступ в интернет-банк Халва открывает для Вас ряд возможностей:

- Все карты отображаются в одном месте;

- Полный отчет о сделках;

- Отображение лимита доступных средств по рассрочке и собственных средств;

- График платежей и сумма рассрочки задолженности;

- Настройка автопополнения;

- Внесение денег путем безналичного пополнения;

- Информация о кэшбэке;

- Информация о совершенных покупках (место и время покупки, название магазина-партнера, количество платежей, стоимость покупок).

Погашение долга

Погасить долг можно двумя способами:

- Внести ежемесячный платеж любым доступным способом;

- Настроить автоплатеж.

Если автооплата отключена, необходимо произвести оплату в рассрочку в течение 15 дней после окончания платежного периода.

Вслед за рефинансированием потребительских кредитов и ипотеки, применение данной услуги к микрозаймам набирает все большую популярность на отечественном финансовом рынке. Каждый потребитель с разной целью интересуется возможностью смены кредитора. Некоторые граждане хотят снизить расходы на обслуживание своих долгов. Другие — для решения материальных трудностей. Проблема в том, что короткий срок предложений по рефинансированию микрозаймов не дает полного представления о том, как применить эту услугу на практике. Это создает ряд трудностей для заемщиков. Например, с поиском предложения или самой процедурой регистрации. Поэтому стоит рассмотреть все доступные способы перекредитования долгов в микрофинансовых организациях (МФО), приведя примеры самих компаний.

2019 год можно назвать одним из самых знаменательных для отечественных микрофинансовых организаций (МФО), а также их клиентов. В 2018 году был принят ряд поправок в законодательные нормы, регулирующие данную сферу. Они постепенно вступят в силу в 2019 году. Касается долговых обязательств со сроком погашения менее одного года. То есть они касаются так называемых микрозаймов до зарплаты, а также микрозаймов на большие суммы на длительный срок, выдаваемых в российских МФО. Есть много изменений. Поэтому их следует рассматривать поэтапно.

Долговое обязательство перед микрофинансовой организацией (МФО) сродни банковскому кредиту. Кредит также необходимо погасить. И своевременно. Промедление провоцирует все стандартные негативные последствия. Начиная от ухудшения кредитной истории, заканчивая возможным обращением компании в суд. В то же время большое количество россиян сталкивается со значительными финансовыми трудностями, которые не позволяют им погасить микрозайм. В таком случае логично возникает вопрос — может ли МФО простить долг своему заемщику? Ответ однозначный — да. Вот только для этого должны быть веские причины, которые делятся на два основных вида. Поэтому их следует рассмотреть более подробно отдельно.

В таком случае логично возникает вопрос — может ли МФО простить долг своему заемщику? Ответ однозначный — да. Вот только для этого должны быть веские причины, которые делятся на два основных вида. Поэтому их следует рассмотреть более подробно отдельно.

Даже постоянный клиент МФО однажды может получить отрицательный ответ на заявку на кредит. Конечно, эта ситуация вызывает недоумение. Почему заявку отклонили? Стоит ли снова обращаться в эту компанию или лучше выбрать другую? Повторное обращение имеет некоторые особенности. Учитывайте их, чтобы новое обращение в МФО закончилось одобрением для вас микрозайма.

По статистике только четверть существующих на рынке МФО готовы переводить кредиты на электронный кошелек. Причем может быть доступна как одна версия кошелька, так и несколько. Благодаря тому, что микрофинансовых организаций достаточно много, у заемщиков есть большой выбор даже среди этих 25%.

Острая потребность в заемных средствах провоцирует многих граждан практически без раздумий обращаться за кредитами. В первую попавшуюся микрофинансовую организацию (МФО). Учитывая огромное количество компаний на профильном внутреннем рынке, в том числе и тех, кто работает полностью удаленно – через Интернет, зачастую это становится затруднительно. Это связано с тем, что человек, не обращая должного внимания на то, на какую услугу он обращается, забывает, с какой организацией он заключает договор. После охлаждения накала автоматически возникает вопрос – как узнать, где вы брали кредит? Ведь его еще нужно вернуть. В противном случае происходит просрочка, что влечет за собой массу негативных последствий. Например, неустойка, ухудшение кредитной истории и т. д.

В первую попавшуюся микрофинансовую организацию (МФО). Учитывая огромное количество компаний на профильном внутреннем рынке, в том числе и тех, кто работает полностью удаленно – через Интернет, зачастую это становится затруднительно. Это связано с тем, что человек, не обращая должного внимания на то, на какую услугу он обращается, забывает, с какой организацией он заключает договор. После охлаждения накала автоматически возникает вопрос – как узнать, где вы брали кредит? Ведь его еще нужно вернуть. В противном случае происходит просрочка, что влечет за собой массу негативных последствий. Например, неустойка, ухудшение кредитной истории и т. д.

Нередко должникам микрофинансовых организаций (МФО) в случае просрочки приходят уведомления о том, что они будут переданы в полицию. Некоторые горожане относятся к этому серьезно. Другие действительно паникуют. Ведь первая мысль состоит в том, что вы тоже можете стать преступником из-за непредвиденных финансовых затруднений. Вся эта тема достаточно сложная, так как есть теория и практика. Поэтому все нужно разобрать отдельно и подробно, чтобы получить конкретный ответ на вопрос – может ли МФО написать заявление в полицию, если должник не возвращает кредит?

Вся эта тема достаточно сложная, так как есть теория и практика. Поэтому все нужно разобрать отдельно и подробно, чтобы получить конкретный ответ на вопрос – может ли МФО написать заявление в полицию, если должник не возвращает кредит?

— удобный инструмент для клиентов банка. Возможности личного кабинета позволяют управлять своими денежными средствами и банковскими продуктами. Пользоваться личным кабинетом МТБанка может любой держатель карты МТБанка.

Для клиентов этого банка доступна регистрация в МТБанке Интернет-банкинг. Для регистрации в личном кабинете МТБанка вам понадобится мобильный телефон и несколько минут.

Регистрация в Интернет-банкинге МТБанка

- Перейти на официальный сайт банка — https://www.mtbank.by. В верхней части сайта нажмите кнопку «Войти в Интернет-Банкинг»

- На сайте Интернет-банкинга МТБанка введите логин и пароль:

- Логин — номер телефона, который указан в договоре между вами и банком .

- Пароль будет отправлен на ваш номер телефона в виде SMS.

- Логин — номер телефона, который указан в договоре между вами и банком .

Как установить пароль в интернет банкинг МТБанк

После успешной регистрации в интернет банкинг МТБанк необходимо Изменить пароль.

Создать сложный пароль для интернет-банкинга МТБанк. Используйте латинские буквы, верхний и нижний регистр, цифры и знаки.

На этом регистрация завершена. Вы можете начать пользоваться всеми возможностями интернет-банкинга.

После регистрации в МТБанк банкинге необходимо выйти из системы и повторно войти в личный кабинет МТБанк с новым паролем.

Функции интернет-банкинга МТБанка

После регистрации в МТБанке каждый клиент может совершать большинство финансовых операций без посещения отделения МТБанка или банкомата.

По тел.:

2. Оплатить любые услуги.

3. Получить выписку по товару: разовая выписка в личном кабинете, заказ выписки по электронной почте.

4. Осуществлять переводы между счетами и картами.

6. Получить любую информацию о ваших кредитах, депозитах, счетах и карточных счетах.

8. Управление личными настройками — смс уведомления, пароль от личного кабинета МТБанка.

Заключение

Таким образом, регистрацию в интернет-банкинге МТБанка можно пройти всего за несколько минут. Под своим логином и паролем вы можете войти в личный кабинет МТБанка с компьютера, телефона или планшета с выходом в интернет.

Дмитрий Гусев: «Банки, игнорирующие принципы ответственного банкинга, останутся позади»

Интервью с генеральным директором Совкомбанка Принципы ответственного банковского дела. Совкомбанк стал первым российским участником документа. Дмитрий Гусев, генеральный директор Совкомбанка, говорит о значении этого рубежа и его последствиях для Совкомбанка в будущем.

Совкомбанк первым из российских банков принял Принципы ответственного банковского обслуживания (PRB). Некоторые эксперты рассматривают практику ответственного финансирования в основном как инструмент маркетинга и создания имиджа, а не как способ добиться реальных изменений. Вы бы согласились или не согласились бы с ними?

Некоторые эксперты рассматривают практику ответственного финансирования в основном как инструмент маркетинга и создания имиджа, а не как способ добиться реальных изменений. Вы бы согласились или не согласились бы с ними?

В настоящее время устойчивое развитие представляет большой интерес как для финансовых учреждений, так и для наших клиентов. Многие игроки рынка внедряют различные программы корпоративной социальной ответственности, в том числе и эту инициативу ООН.

Мы считаем, что сможем добиться успеха в долгосрочной перспективе только в том случае, если разделим общие ценности с нашими клиентами и обществом в целом.

Я не думаю, что корпорации и финансовые учреждения могут позволить себе роскошь пропустить это. В ближайшее время мы окажемся под огромным давлением со стороны общества, партнеров, потребителей и, самое главное, собственных сотрудников. Они хотят, чтобы мы были привержены человеческим ценностям, а не просто гнались за прибылью. Так или иначе, именно наши клиенты и сотрудники являются движущей силой изменений в нашем бизнесе. Те, кто этого не понимают, в долгосрочной перспективе проиграют.

Так или иначе, именно наши клиенты и сотрудники являются движущей силой изменений в нашем бизнесе. Те, кто этого не понимают, в долгосрочной перспективе проиграют.

Участие в инициативе ООН, безусловно, улучшит наш корпоративный имидж, но дело не только в этом; у нас были веские причины для этого. Мы не благотворительная организация. Мы стремимся максимизировать прибыль. Мы считаем, что сможем добиться успеха в долгосрочной перспективе только в том случае, если разделим общие ценности с нашими клиентами и обществом в целом.

Сегодня устойчивое развитие и ответственное банковское дело в первую очередь связаны с климатической повесткой, но на самом деле они выходят далеко за рамки этого. Для нас это не только сокращение нашего воздействия на окружающую среду, но и ежедневное построение честных и ответственных отношений с нашими клиентами, особенно в сфере розничной торговли.

Мы знаем много примеров, когда банки ведут себя безрассудно при работе с розничными клиентами. Например, ипотека в иностранной валюте когда-то была очень популярна в России, но все мы знаем о ее ужасных последствиях. Вот почему мы уделяем первостепенное внимание финансовому обучению наших клиентов и придаем большое значение ответственности в наших кредитных продуктах.

Например, ипотека в иностранной валюте когда-то была очень популярна в России, но все мы знаем о ее ужасных последствиях. Вот почему мы уделяем первостепенное внимание финансовому обучению наших клиентов и придаем большое значение ответственности в наших кредитных продуктах.

Когда и как вы собираетесь реструктурировать свою бизнес-модель, чтобы она соответствовала принципам устойчивого развития? Что будет первым?

Нам нет необходимости вносить какие-либо кардинальные изменения в бизнес-стратегию, поскольку мы всегда следовали одним и тем же принципам.

Первым шагом для банков будет оценка статус-кво и определение долгосрочных целей и задач. Мы уже прошли сторонний аудит и утвердили некоторые долгосрочные цели, суть которых в том, что они должны быть выполнимы. В ближайшее время мы объявим о наших планах, а затем отчитаемся об их реализации по ходу дела.

Как сторона, подписавшая Принципы, как вы собираетесь интегрировать их в свою работу с розничными и корпоративными клиентами?

В рамках корпоративного кредитования Совкомбанк уже финансирует несколько долгосрочных проектов в области энергосбережения, возобновляемых источников энергии и обращения с отходами. В настоящее время в России реализуется большое количество соответствующих государственных инициатив и программ, и мы видим себя активным финансовым игроком на этом рынке. В ближайшее время мы планируем закрыть первую на российском рынке сделку по секьюритизации платежей за солнечную энергию.

В настоящее время в России реализуется большое количество соответствующих государственных инициатив и программ, и мы видим себя активным финансовым игроком на этом рынке. В ближайшее время мы планируем закрыть первую на российском рынке сделку по секьюритизации платежей за солнечную энергию.

Двигаясь вперед, мы будем очень осторожно подходить к финансированию, сокращая поддержку одних проектов и полностью прекращая ее для других. Это будет баланс между нашими целями и обязательствами в рамках Принципов, с одной стороны, и интересами и перспективами банка, с другой. В частности, мы предложим всю возможную помощь нашим клиентам в отношении финансирования проектов, направленных на снижение их воздействия на окружающую среду.

Что касается розничных продуктов, мы создаем рыночные продукты, которые доступны нашим клиентам и способствуют так называемым «разумным расходам».

Мы хотим, чтобы наши клиенты минимизировали процентные расходы, связанные с их повседневными потребностями, и откладывали эти деньги на покупку или ремонт жилья или покупку автомобиля. Здесь наша карта рассрочки Халва является предпочтительным продуктом.

Здесь наша карта рассрочки Халва является предпочтительным продуктом.

Мы также уделяем особое внимание информированию наших клиентов обо всем, что касается кредита, что также является нашим главным приоритетом как ответственного кредитора.

Как российский регулятор отреагировал на вашу инициативу? Будут ли какие-то льготы или дополнительные требования?

В условиях все более строгого законодательства и постоянно ужесточающихся стандартов отчетности и раскрытия информации корпорации во всем мире переходят к методам ведения бизнеса, учитывающим экологические, социальные и гуманитарные вопросы.

Российские компании в настоящее время находятся в начале пути к ESG, и Совкомбанк является одним из первопроходцев, внедривших экологические, социальные принципы и принципы устойчивого развития.

В настоящее время в России нет законов и нормативных актов, касающихся этого. Некоторые игроки рынка участвуют в проектах ESG на добровольной основе. Однако со временем регулирование будет ужесточаться и становиться более стандартизированным.

Однако со временем регулирование будет ужесточаться и становиться более стандартизированным.

Каково ваше общее мнение о внедрении ESG на мировом финансовом рынке? Жизнеспособна ли сегодня «зеленая» стратегия?

Во всем мире бизнес становится главной движущей силой климатической повестки дня. Уже отмечалось, что частные инвесторы переходят к инвестиционным решениям, в основе которых лежат ESG.

Сегодня, если компания — любая компания — выходит на рынок капитала с разумной политикой КСО и надежной платформой ESG, она, скорее всего, добьется успеха и привлечет инвесторов.

Спасибо, г-н Гусев. Мы многому научились.

Совкомбанк — одна из крупнейших по размеру активов и наиболее прибыльных банковских групп в Российской Федерации. Группа выявляет рыночные ниши с ограниченной конкуренцией и фокусируется на достижении и сохранении сильных конкурентных преимуществ в этих нишах. Группа считает, что дисциплинированное выполнение этой стратегии позволяет ей поддерживать высокую прибыльность и избыточный капитал в течение экономических циклов и использовать рыночные возможности по мере их появления.

Наверх

Профиль руководителя

Дмитрий Гусев начал работать в Совкомбанке в 2007 году, где в 2007 году сначала занимал должность советника Председателя Правления. Доска. В настоящее время он по-прежнему занимает ту же должность, а также является одним из миноритарных акционеров банка.

Дмитрий окончил Финансовую академию при Правительстве Российской Федерации по специальности «Финансы и кредит» в 1998 и получил докторскую степень. В 2001 г. получил степень бакалавра экономики. В 2006 г. поступил в Налоговую академию при Министерстве финансов Российской Федерации по специальности «Юриспруденция».

Он также работал с различными многонациональными компаниями, такими как Coopers & Lybrand, прежде чем они объединились с Pricewaterhouse, теперь PwC. Когда он перешел в «Делойт» в России, он занимал различные должности и присоединился к департаменту налогов и права в 2001 году. До прихода в Совкомбанк в 2007 году Дмитрий занимал должность партнера и руководителя группы международных налоговых консультантов в России и СНГ в московском офисе «Делойта» для два года

пришел в Совкомбанк в 2007 г. , где в 2007 г. сначала занимал должность советника Председателя Правления. В 2011 г. был назначен Генеральным директором и Председателем Правления

, где в 2007 г. сначала занимал должность советника Председателя Правления. В 2011 г. был назначен Генеральным директором и Председателем Правления

. В настоящее время он по-прежнему занимает ту же должность, а также является одним из миноритарных акционеров банка.

В 1998 году Дмитрий окончил Финансовую академию при Правительстве Российской Федерации по специальности «Финансы и кредит», кандидат экономических наук. В 2001 г. получил степень бакалавра экономики. В 2006 г. поступил в Налоговую академию при Министерстве финансов Российской Федерации по специальности «Юриспруденция».

Он также работал с различными многонациональными компаниями, такими как Coopers & Lybrand, прежде чем они объединились с Pricewaterhouse, теперь PwC. Когда он перешел в «Делойт» в России, он занимал различные должности и присоединился к департаменту налогов и права в 2001 году. До прихода в Совкомбанк в 2007 году Дмитрий занимал должность партнера и руководителя группы международных налоговых консультантов в России и СНГ в московском офисе «Делойта» для два года

Мнения, выраженные в этой статье, принадлежат авторам и не обязательно отражают взгляды или политику The World Financial Review.