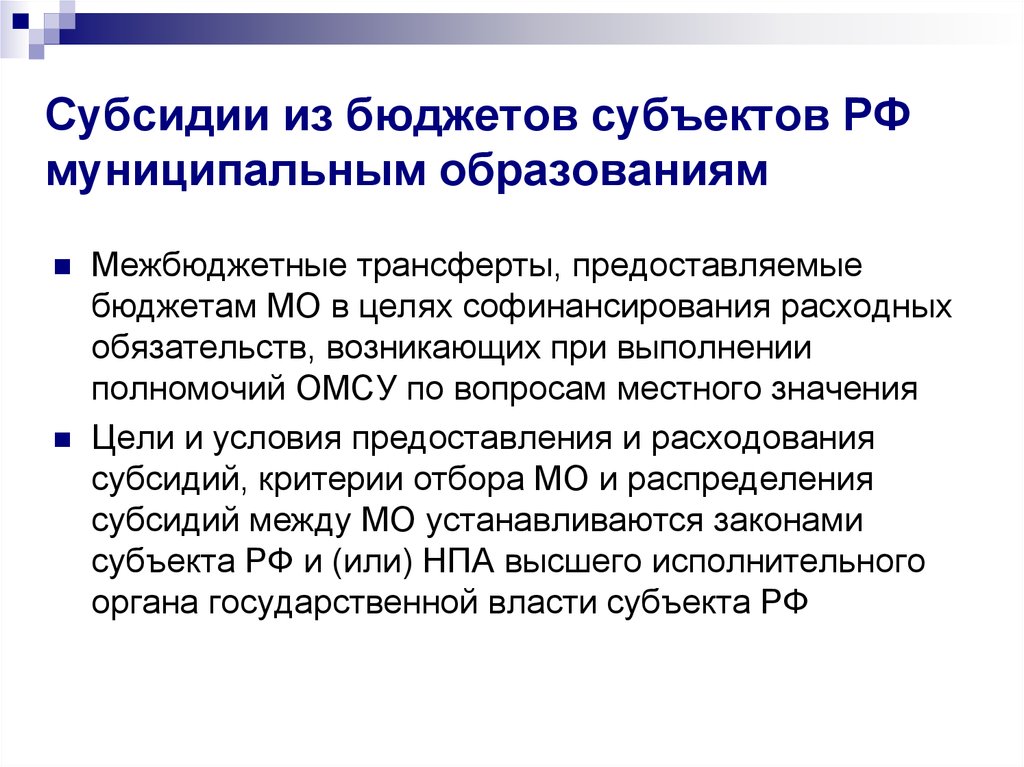

Государственные субсидии \ КонсультантПлюс

- Главная

- Документы

- Государственные субсидии

Документ не применяется. Подробнее см. Справку

Международный стандарт финансовой отчетности (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н) (ред. от…

Государственные субсидии

7. Государственные субсидии, в том числе немонетарные субсидии по справедливой стоимости, не должны признаваться до тех пор, пока не появится обоснованная уверенность в том, что:

(a) предприятие выполнит связанные с ними условия;

(b) субсидии будут получены.

8. Государственная субсидия не признается до тех пор, пока не появится обоснованная уверенность в том, что предприятие будет выполнять все условия, связанные с субсидией, и что субсидия будет получена. Получение субсидии само по себе не является решающим доказательством того, что условия, связанные с ней, выполнены или будут выполнены.

9. Способ получения субсидии не влияет на выбор метода ее учета. Таким образом, субсидия учитывается одинаково, независимо от того, получена ли она в форме денежных средств или в форме уменьшения обязательств перед государством.

10. Условно-безвозвратный заем от правительства учитывается как государственная субсидия, если имеется обоснованная уверенность в том, что предприятие выполнит условия, достаточные для прощения займа.

10A. Преимущество, получаемое от государственной субсидии по ставке процента ниже рыночной, учитывается как государственная субсидия. Ссуда должна быть признана и оценена в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». Преимущество от использования ставки процента ниже рыночной должно оцениваться как разница между первоначальной балансовой стоимостью ссуды, определенной в соответствии с МСФО (IFRS) 9, и полученной прибылью. Преимущество учитывается в соответствии с настоящим стандартом. Предприятие должно рассмотреть условия и обязательства, которые были или должны были быть выполнены при идентификации затрат, которые ссуда намерена компенсировать.

(п. 10А в ред. МСФО (IFRS) 9, утв. Приказом Минфина России от 26.08.2015 N 133н)

(см. текст в предыдущей редакции)

11. После признания государственной субсидии все связанные с ней условные обязательства или условные активы отражаются в соответствии с МСФО (IAS) 37 «Резервы, условные обязательства и условные активы».

12. Государственные субсидии следует систематически признавать в составе прибыли или убытка на протяжении периодов, в которых предприятие признает в качестве расходов соответствующие затраты, которые данные гранты должны компенсировать.

13. Существует два основных подхода к порядку учета государственных субсидий: подход с позиции капитала, в соответствии с которым субсидия признается не в составе прибыли и убытка, и подход с позиции доходов, в соответствии с которым субсидия относится на доходы/расходы на протяжении одного или нескольких отчетных периодов.

14. Сторонники подхода с позиции капитала выдвигают следующие аргументы:

(a) Государственные субсидии представляют собой один из способов финансирования и, соответственно, должны отражаться в отчете о финансовом положении, а не признаваться в составе прибыли или убытка с целью приведения их в соответствие со статьями расходов, которые они финансируют. Поскольку возврат субсидий не предусматривается, такие субсидии следует признавать не в составе прибыли или убытка.

Поскольку возврат субсидий не предусматривается, такие субсидии следует признавать не в составе прибыли или убытка.

(b) Неправомерно признавать государственные субсидии в составе прибыли или убытка, поскольку они не заработаны, но представляют собой стимулы, предоставляемые правительством, с которыми не связаны никакие затраты.

15. В пользу подхода с позиции доходов выдвигаются следующие аргументы:

(a) Так как государственные субсидии представляют собой поступления из источников, отличных от акционеров, их следует признавать не непосредственно в капитале, а в составе прибыли или убытка в соответствующих периодах.

(b) Государственные субсидии редко предоставляются без каких-либо условий. Предприятие зарабатывает их посредством соблюдения связанных с ними условий и выполнения предусмотренных обязательств. Поэтому правительственные субсидии следует признавать в составе прибыли или убытка на протяжении тех периодов, в которых предприятие признает в качестве расходов соответствующие затраты, которые данные гранты должны компенсировать.

(c) Поскольку налог на прибыль и другие налоги представляют собой расходы, логично таким же образом отражать государственные субсидии, являющиеся продолжением фискальной политики, в составе прибыли или убытка.

16. Для подхода с позиции доходов важно, чтобы государственные субсидии признавались в составе прибыли или убытка на систематической основе на протяжении периодов, в которых предприятие признает в качестве расходов соответствующие затраты, которые данные гранты должны компенсировать. Признание государственных субсидий в составе прибыли или убытка в момент получения не соответствует принципу учета по методу начисления (см. МСФО (IAS) 1 «Представление финансовой отчетности») и приемлемо только в том случае, если не существует базы для распределения субсидии по периодам, кроме того периода, в котором она была получена.

17. В большинстве случаев периоды, на протяжении которых предприятие признает связанные с государственной субсидией затраты или расходы, легко определяются и, таким образом, в момент признания конкретных расходов субсидии признаются как доходы в тех же периодах, что и соответствующие расходы.

18. Субсидии, относящиеся к неамортизируемым активам, могут также потребовать выполнения определенных обязательств и тогда будут относиться на доходы в тех же периодах, в которых возникают затраты, связанные с выполнением данных обязательств. Например, субсидия в виде земельного участка может быть предоставлена с тем условием, что на этом участке будет возведено здание, и в таком случае может быть правомерным признание ее в качестве дохода в течение срока службы такого здания.

19. Субсидии иногда предоставляются в составе комплексной финансовой или фискальной помощи, с которой связан ряд условий. В таких случаях требуется тщательность при определении условий, ведущих к возникновению затрат и расходов, которые, в свою очередь, определяют периоды, на протяжении которых субсидия будет заработана. Может оказаться правомерным разнесение части субсидии на одной основе, а части — на другой.

Может оказаться правомерным разнесение части субсидии на одной основе, а части — на другой.

20. Государственная субсидия, которая подлежит получению в качестве компенсации за уже понесенные расходы или убытки или в целях оказания предприятию немедленной финансовой поддержки без каких-либо будущих соответствующих затрат, признается как доход того периода, в котором она подлежит получению.

21. В определенных обстоятельствах государственные субсидии могут предоставляться для оказания предприятию немедленной финансовой помощи, а не для того, чтобы стимулировать его к осуществлению каких-либо конкретных затрат. Такие субсидии могут быть ограничены одним конкретным предприятием и могут не распространяться на весь класс бенефициаров. Эти обстоятельства могут служить основанием для признания субсидии в качестве дохода того периода, в котором у данного предприятия возникло право на ее получение, с раскрытием информации, обеспечивающей правильное понимание ее последствий.

22. Предприятие может получить государственную субсидию в качестве компенсации за расходы или убытки, понесенные в одном из прошлых отчетных периодов. Такая субсидия признается как доход того периода, в котором она стала подлежать получению, с раскрытием информации, обеспечивающей правильное понимание ее последствий.

Такая субсидия признается как доход того периода, в котором она стала подлежать получению, с раскрытием информации, обеспечивающей правильное понимание ее последствий.

- Немонетарные государственные субсидии

- Представление субсидий, относящихся к активам

- Представление информации о субсидиях, относящихся к доходам

- Возврат государственных субсидий

Определения Немонетарные государственные субсидии

Меры государственной поддержки сельхозтоваропроизводителей

Государственная поддержка сельскохозяйственных производителей осуществляется в виде предоставления субсидий за счет средств федерального и регионального бюджетов.

Сельскохозяйственными товаропроизводителями признаются организации, индивидуальные предприниматели, осуществляющие производство сельскохозяйственной продукции, ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализацию этой продукции при условии, что в доходе сельскохозяйственных товаропроизводителей от реализации товаров (работ, услуг) доля дохода от реализации этой продукции составляет не менее чем 70% за календарный год.

Субсидии юридическим лицам, индивидуальным предпринимателям предоставляются на безвозмездной и безвозвратной основе в целях возмещения части произведенных затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг в текущем финансовом году.

Правительством Рязанской области утверждены:

- Постановление 52 от 16.03.2021 г. «Об утверждении порядка предоставления субсидий на возмещение части затрат предприятиям хлебопекарной промышленности на производство и реализацию произведенных и реализованных хлеба и хлебобулочных изделий (в ред. Постановления Правительства Рязанской области от 19.04.2022 N 145)»;

- Постановление 53 от 16.03.2021 г. «Об утверждении Порядка предоставления субсидий в целях реализации отдельных мероприятий подпрограммы «Развитие подотрасли растениеводства, переработки и реализации продукции растениеводства» государственной программы Рязанской области «Развитие агропромышленного комплекса»;

- Постановление 54 от 16.

03.2021 г. «Об утверждении Порядка предоставления субсидий в целях реализации отдельных мероприятий подпрограммы «Развитие подотрасли животноводства, переработки и реализации продукции животноводства» государственной программы Рязанской области «Развитие агропромышленного комплекса»;

03.2021 г. «Об утверждении Порядка предоставления субсидий в целях реализации отдельных мероприятий подпрограммы «Развитие подотрасли животноводства, переработки и реализации продукции животноводства» государственной программы Рязанской области «Развитие агропромышленного комплекса»; - Постановление 94 от 20.04.2021 г. «Об утверждении порядка предоставления субсидий на возмещение части затрат на уплату процентов по инвестиционным кредитам (займам) в агропромышленном комплексе в целях реализации мероприятия подпрограммы «Техническая и технологическая модернизация агропромышленного производства» государственной программы рязанской области «Развитие агропромышленного комплекса»;

- Постановление 99 от 27.04.2021 г. «Об утверждении порядка предоставления субсидий в целях реализации мероприятий подпрограммы «Развитие мелиорации земель сельскохозяйственного назначения» государственной программы рязанской области «Развитие агропромышленного комплекса»;

- Постановление №28 от 13. 02.2013г. «Об утверждении порядков предоставления субсидий на государственную поддержку в сфере АПК Рязанской области».

03.2021 г. «Об утверждении Порядка предоставления субсидий в целях реализации отдельных мероприятий подпрограммы «Развитие подотрасли животноводства, переработки и реализации продукции животноводства» государственной программы Рязанской области «Развитие агропромышленного комплекса»;

03.2021 г. «Об утверждении Порядка предоставления субсидий в целях реализации отдельных мероприятий подпрограммы «Развитие подотрасли животноводства, переработки и реализации продукции животноводства» государственной программы Рязанской области «Развитие агропромышленного комплекса»; 02.2013г. «Об утверждении порядков предоставления субсидий на государственную поддержку в сфере АПК Рязанской области».

02.2013г. «Об утверждении порядков предоставления субсидий на государственную поддержку в сфере АПК Рязанской области».Данные Постановления определяют требования к заявителям, сроки, перечень и формы документов, необходимых для получения бюджетной поддержки в 2022 году:

- Субсидии на возмещение части затрат на поддержку собственного производства молока.

- Субсидии по возмещению части затрат производителям зерновых культур на производство и реализацию зерновых культур

- Субсидии, направленные на возмещение части затрат на уплату процентов по инвестиционным кредитам в АПК.

- Субсидии, направленные на возмещение части процентной ставки по краткосрочным кредитам ( кроме льготных ) на проведение сезонных полевых работ.

- Субсидии на поддержку отдельных подотраслей животноводства.

- Субсидии на поддержку племенного животноводства

- Субсидии на возмещение части затрат на проведение агротехнологических работ, повышение уровня экологической безопасности сельскохозяйственного производства, а так же повышение плодородия и качества почв

- Субсидии на стимулирование увеличения производства масличных культур

- Субсидии на возмещение части затрат на закладку и уход за многолетними насаждениями, в том числе на раскорчевку выбывших из эксплуатации многолетних насаждений

- Субсидии на обеспечение прироста сельскохозяйственной продукции собственного производства в рамках приоритетных подотраслей агропромышленного комплекса в области животноводства

- Субсидий гражданам, ведущим личное подсобное хозяйство, на возмещение части затрат (без учета налога на добавленную стоимость) на производство и реализацию молока

- Субсидии на поддержку отдельных подотраслей растениеводства

- Субсидии на гидромелиоративные мероприятия

- Субсидии, на проведение мероприятий в области известкования кислых почв на пашне

- Субсидии на возмещение части затрат предприятиям хлебопекарной промышленности на производство и реализацию произведенных и реализованных хлеба и хлебобулочных изделий

- Субсидии на возмещение части затрат производителям муки на закупку продовольственной пшеницы

- Субсидии на возмещение части затрат на обеспечение технической и технологической модернизации сельскохозяйственного производства

- Субсидии на возмещение части затрат на обеспечение прироста объема молока, переработанного на пищевую продукцию

- Субсидия на возмещение затрат по заключенным ученическим договорам и договорам о целевом обучении с обучающимися в образовательных организациях

- Субсидия на возмещение затрат, связанных с оплатой труда и проживанием обучающихся, привлеченных для прохождения практики

- Субсидии на возмещение части затрат на поддержку элитного семеноводства

- Субсидирование расходов по проведению агрохимического обследования земель

Вопросы и ответы

Каков порядок предоставления и рассмотрения отчетной документации в том случае, если сведения, представленные в этой документации, отнесены Получателем субсидии к категории конфиденциальных или составляющих коммерческую тайну?

При выполнении соглашения стороны, при необходимости, определяют перечень сведений по проекту, признаваемых конфиденциальными.

Получатель предоставляет в Министерство на согласование перечень сведений по проекту, в отношении которых им установлен режим коммерческой тайны, для придания таким сведениям статуса конфиденциальной информации.

При этом для подтверждения исполнения своих обязательств по соглашению Получатель субсидии обязан ознакомить уполномоченных лиц, подписавших соглашение о конфиденциальности, с отчетной документацией в полном объёме, включая конфиденциальную информацию.

Могут ли командировочные расходы на участие в мероприятиях Минобрнауки России по Постановлению учитываться в затратах вуза на выполнение НИОКТР, а также в объеме собственных средств Получателя субсидии, направленных на реализацию проекта?

Командировочные расходы на участие в мероприятиях Минобрнауки по Постановлению могут учитываться в накладных расходах вуза на выполнение НИОКТР, а также в объеме собственных средств Получателя субсидии, направленных на реализацию проекта.

Если в текущем отчетном периоде фактическое расходование собственных средств Получателя субсидии на реализацию проекта превысило запланированное в плане-графике работ для этого периода, то может ли указанный перерасход собственных средств быть зачтен в следующих отчетных периодах?

Договором между Получателем субсидии и Минобрнауки России допускается привлечение Получателем собственных средств в размере, превышающем согласованный договором. При этом привлеченные собственные средства Получателя субсидии учитываются только в том отчетном году, в котором имело место фактическое расходование этих средств, без переноса на последующие отчетные годы. При предоставлении обоснования необходимости переноса части работ и/или средств софинансирования, такой перенос оформляется дополнительным соглашением.

Каков порядок переноса срока представления отчетной документации в случае наступления обстоятельств непреодолимой силы?

Решение вопросов исполнения соглашения между Получателем субсидии и Минобрнауки России в случае наступления обстоятельств непреодолимой силы осуществляется в соответствии с действующим законодательством и положениями разделов соглашения. Получатель субсидии должен незамедлительно в письменном виде известить Минобрнауки России о наступлении подобных обстоятельств. Кроме того, при наличии рисков исполнения обязательств по договору, Получателю субсидии рекомендуется заблаговременно обращаться к монитору.

Получатель субсидии должен незамедлительно в письменном виде известить Минобрнауки России о наступлении подобных обстоятельств. Кроме того, при наличии рисков исполнения обязательств по договору, Получателю субсидии рекомендуется заблаговременно обращаться к монитору.

Расходы по каким статьям могут быть указаны в бухгалтерской справке к форме 1.5 и, соответственно, зачтены в объеме собственных средств Получателя субсидии, направленных на реализацию проекта?

В счет привлеченного дополнительного финансирования проекта Получателем субсидии засчитываются все прямые расходы, связанные с выполнением плана-графика работ по проекту в части работ, проводимых за счет средств организации.

Какие изменения и как часто можно вносить в план-график работ по проекту? Какие ограничения существуют по изменениям плана-графика в отношении работ, выполняемых за счёт собственных средств Получателя субсидии?

В плане-графике работ по комплексному проекту допускаются следующие изменения:

- введение новых работ по проекту, финансируемых за счёт дополнительно привлеченных собственных средств Получателя субсидии;

- разбивка работ в рамках отчетного года, не приводящая к снижению установленного договором годового размера привлекаемых собственных средств Получателя субсидии;

- замена работы на эквивалентную (на комплекс эквивалентных работ) без снижения установленного договором годового размера привлекаемых собственных средств Получателя субсидии;

- перенос (с одновременной заменой работ), не приводящий к снижению установленного договором годового размера привлекаемых собственных средств Получателя субсидии.

Не допускаются изменения плана-графика работ, следствием которых может быть неисполнение Получателем субсидии обязательств договора/соглашения с Минобрнауки России.

Все изменения, вносимые в план-график работ по проекту, должны гарантировать достижение целей договора Получателя субсидии с Минобрнауки России, должны быть обоснованы и предварительно согласованы м Монитором.

Поскольку план-график работ по комплексному проекту является документом Получателя субсидии, он вправе самостоятельно определять необходимость внесения в него изменений, руководствуясь конкретными условиями создания высокотехнологичного производства.

Вправе ли Монитор корректировать предлагаемый Получателем субсидии план-график? В каких случаях?

План график-работ по комплексному проекту является документом Получателя субсидии, исполнением которого обеспечивается создание высокотехнологичного производства. Монитор не вправе предписывать Получателю субсидии тот или иной порядок выполнения работ по проекту, поскольку ответственность за его реализацию лежит на Получателе субсидии. Однако Монитор вправе требовать от Получателя субсидии такого представления работ и их результатов в плане-графике работ, которое позволило бы объективно контролировать ход выполнения этих работ и качество достигаемых при этом результатов.

Можно ли предъявить расходы из собственных средств, которые произведены ранее объявления конкурса по заявляемому проекту при создании научно-технического задела?

Нет, зачтены могут быть расходы, понесенные с момента заключения соглашения с Минобрнауки России.

При приобретении оборудования в лизинг: можно ли ежемесячные платежи относить к расходам?

Лизинговые платежи за оборудование, приобретенное за счет собственных средств организации, могут быть учтены в расходах по проекту.

Какая ответственность Получателя субсидии предусмотрена в случае, если не удастся вовлечь результаты НИОКР в хозяйственный оборот через 1 год после окончания НИОКР? Например, не удастся достичь запланированных объемов производства и продаж?

Правилами предоставления субсидий на развитие кооперации российских образовательных организаций высшего образования, государственных научных учреждений и организаций реального сектора экономики в целях реализации комплексных проектов по созданию высокотехнологичных производств предусмотрены ежегодные штрафные санкции за недостижение показателей результативности, в том числе за недостижение плановых годовых объемов продаж. Размер штрафов определен пунктом 19 Правил.

Существуют ли рекомендации по заполнению Приложений 4-6 к соглашению о предоставлении субсидии в системе ГИИС «Электронный бюджет»?

В системе ГИИС «Электронный бюджет» заполняются следующие отчеты (по форме, приведенной в Приложениях 4-6 к соглашению):

— отчет о расходах, источником финансового обеспечения которых является субсидия;

— отчет о ходе реализации проекта;

— отчет о достижении значений результатов предоставления субсидии.

Отчеты заполняются в системе Электронный бюджет в формате «Черновик», затем скачиваются и представляются в составе отчетной документации в Информационной системе. В системе Электронный бюджет отчеты подписываются Получателем субсидии только после подписания со стороны Минобрнауки России Акта оценки исполнения обязательств Получателем субсидии.

Существуют ли рекомендации заполнения формы 1.

4 «Справка о количестве исследователей в возрасте до 39 лет, привлеченных к выполнению НИОКТР в рамках проекта» Регламента?При заполнении «Справки о количестве исследователей в возрасте до 39 лет, привлеченных к выполнению НИОКТР в рамках проекта» необходимо придерживаться следующих требований:

— категория одного физического лица должна указываться знаком «+» только в одной графе – или «Молодой учёный», или «Студент», или «Аспирант», или «Молодой инженерно-технический специалист» (работник). При соответствии физического лица нескольким категориям знак должен быть указан в первом по списку из вышеперечисленных;

— в графе «Занимаемая должность», кроме должности, необходимо указывать наименование организации Головного исполнителя, в которой специалист работает по проекту;

— при заполнении формы за 2-е полугодие отчётного года:

- раздел «Начавшие участвовать в работах по Договору в первом периоде его выполнения в отчётном году» должен воспроизводить форму 1. 4 за 1-е полугодие;

- в разделе «Начавшие участвовать в работах по Договору во втором периоде его выполнения в отчётном году» должны быть указаны только те специалисты, которые начали участвовать в работах во 2-м полугодии.

Существуют ли рекомендации заполнения формы 1.10 «Справка о числе новых рабочих мест, созданных в рамках реализации проекта, в том числе для молодых ученых (специалистов)»?

При заполнении «Справки о числе новых рабочих мест, созданных в рамках реализации проекта, в том числе для молодых ученых (специалистов)» необходимо придерживаться следующих требований:

— учету подлежат рабочие места, созданные в организации Получателя субсидии;

— понятие «специалисты» распространяется на все категории специалистов, имеющих высшее или среднее специальное образование

Документы — Правительство России

Варианты поиска по сайтуЗакрыть

Следующая новость

Предыдущая новость

- Маленький размер шрифта

- Нормальный размер шрифта

- Большой размер шрифта

- Включить/выключить отображение изображений Вкл Выкл

Правительство России

- Демография

- Здоровье

- Образование

- Культура

- Общество

- Государство

- Занятость и труд

- Технологическое развитие

- Экономика. Регулирование

- Финансы

- Социальные услуги

- Экология

- Жильё и города

- Транспорт и связь

- Энергетика

- Промышленность

- Сельское хозяйство

- Региональное развитие

- Дальний Восток

- Россия и мир

- Безопасность

- Право и юстиция

- Избранные документы со справками к ним

- Поиск по всем документам

Вид документа

Постановление Правительства Российской ФедерацииРаспоряжение Правительства Российской ФедерацииРаспоряжение Президента Российской ФедерацииУказ Президента Российской ФедерацииФедеральный законФедеральный конституционный законКодекс

Номер

Заголовок или текст документа

Дата подписания

2 сентября, пятница

Постановление Правительства Российской Федерации от 02.

09.2022 г. № 1554О внесении изменения в Основные положения формирования и государственного регулирования цен на газ, тарифов на услуги по его транспортировке, платы за технологическое присоединение газоиспользующего оборудования к газораспределительным сетям на территории Российской Федерации и платы за технологическое присоединение к магистральным газопроводам строящихся и реконструируемых газопроводов, предназначенных для транспортировки газа от магистральных газопроводов до объектов капитального строительства, и газопроводов, предназначенных для транспортировки газа от месторождений природного газа до магистрального газопровода

Постановление Правительства Российской Федерации от 02.09.2022 г.

№ 1551О внесении изменения в постановление Правительства Российской Федерации от 10 марта 2022 г. № 336

Постановление Правительства Российской Федерации от 02.09.2022 г. № 1552

Об установлении случая, при котором товары могут прибывать в Российскую Федерацию и убывать из Российской Федерации в местах, не являющихся местами перемещения товаров в соответствии с Таможенным кодексом Евразийского экономического союза

Постановление Правительства Российской Федерации от 02.

09.2022 г. № 1545О внесении изменений в некоторые акты Правительства Российской Федерации

Постановление Правительства Российской Федерации от 02.09.2022 г. № 1543

О внесении изменений в Положение о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации

Постановление Правительства Российской Федерации от 02.09.2022 г. № 1548

Об утверждении Правил предоставления иных межбюджетных трансфертов из федерального бюджета, источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Правительства Российской Федерации, бюджетам субъектов Российской Федерации в целях предоставления социальных выплат, установленных пунктом 1 Указа Президента Российской Федерации от 27 августа 2022 г. № 586 «О выплатах гражданам Донецкой Народной Республики, Луганской Народной Республики, Украины и лицам без гражданства, вынужденно покинувшим территории Донецкой Народной Республики, Луганской Народной Республики, Украины и прибывшим на территорию Российской Федерации»

Постановление Правительства Российской Федерации от 02.09.2022 г. № 1544

О внесении изменений в постановление Правительства Российской Федерации от 21 августа 2015 г. № 878

Постановление Правительства Российской Федерации от 02.

09.2022 г. № 1549

09.2022 г. № 1549О внесении изменения в подпункт «б» пункта 3 Правил включения нестационарных торговых объектов, расположенных на земельных участках, в зданиях, строениях и сооружениях, находящихся в государственной собственности, в схему размещения нестационарных торговых объектов

Постановление Правительства Российской Федерации от 02.09.2022 г. № 1542

О внесении изменения в Положение о Министерстве сельского хозяйства Российской Федерации

1 сентября, четверг

Постановление Правительства Российской Федерации от 01.

09.2022 г. № 1537

09.2022 г. № 1537О внесении изменения в подпункт «д» пункта 1 требований к инвестиционным проектам, реализуемым резидентами территорий опережающего социально-экономического развития, создаваемых на территориях монопрофильных муниципальных образований Российской Федерации (моногородов)

Постановление Правительства Российской Федерации от 01.09.2022 г. № 1529

О внесении изменений в постановление Правительства Российской Федерации от 11 апреля 2022 г. № 635

Постановление Правительства Российской Федерации от 01.

09.2022 г. № 1540

09.2022 г. № 1540О внесении изменений в раздел I государственной программы Российской Федерации «Социальная поддержка граждан»

Постановление Правительства Российской Федерации от 01.09.2022 г. № 1530

О внесении изменения в пункт 2 постановления Правительства Российской Федерации от 30 июля 1999 г. № 862

Постановление Правительства Российской Федерации от 01.09.2022 г. № 1533

О внесении изменений в постановление Правительства Российской Федерации от 29 декабря 2011 г. № 1178

№ 1178

Постановление Правительства Российской Федерации от 01.09.2022 г. № 1539

О внесении изменений в особенности тарификации воинских и специальных железнодорожных перевозок

Постановление Правительства Российской Федерации от 01.09.2022 г. № 1531

Об утверждении Правил предоставления субсидий из федерального бюджета российским организациям на оказание государственной поддержки в целях создания испытательной базы для проведения сертификационных и доводочных работ при проектировании автомобилей с низким углеродным следом

Постановление Правительства Российской Федерации от 01.

09.2022 г. № 1532

09.2022 г. № 1532О представлении Президенту Российской Федерации предложения о подписании Протокола о внесении изменений в Договор о Евразийском экономическом союзе от 29 мая 2014 года в части определения порядка взимания косвенных налогов при оказании услуг в электронной форме

Постановление Правительства Российской Федерации от 01.09.2022 г. № 1536

О внесении изменений в Правила предоставления иных межбюджетных трансфертов из федерального бюджета, источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Правительства Российской Федерации, бюджетам субъектов Российской Федерации на финансовое обеспечение отдельных мер по ликвидации чрезвычайных ситуаций природного и техногенного характера, осуществления компенсационных выплат физическим и юридическим лицам, которым был причинен ущерб в результате террористического акта, и возмещения вреда, причиненного при пресечении террористического акта правомерными действиями

31 августа, среда

Постановление Правительства Российской Федерации от 31.

08.2022 г. № 1516

08.2022 г. № 1516О внесении изменения в пункт 5 постановления Правительства Российской Федерации от 30 июня 2021 г. № 1100

Постановление Правительства Российской Федерации от 31.08.2022 г. № 1517

О внесении изменения в пункт 5 постановления Правительства Российской Федерации от 30 июня 2021 г. № 1097

1

Показать еще

Бюджетное субсидирование коммерческих организаций: подводные камни

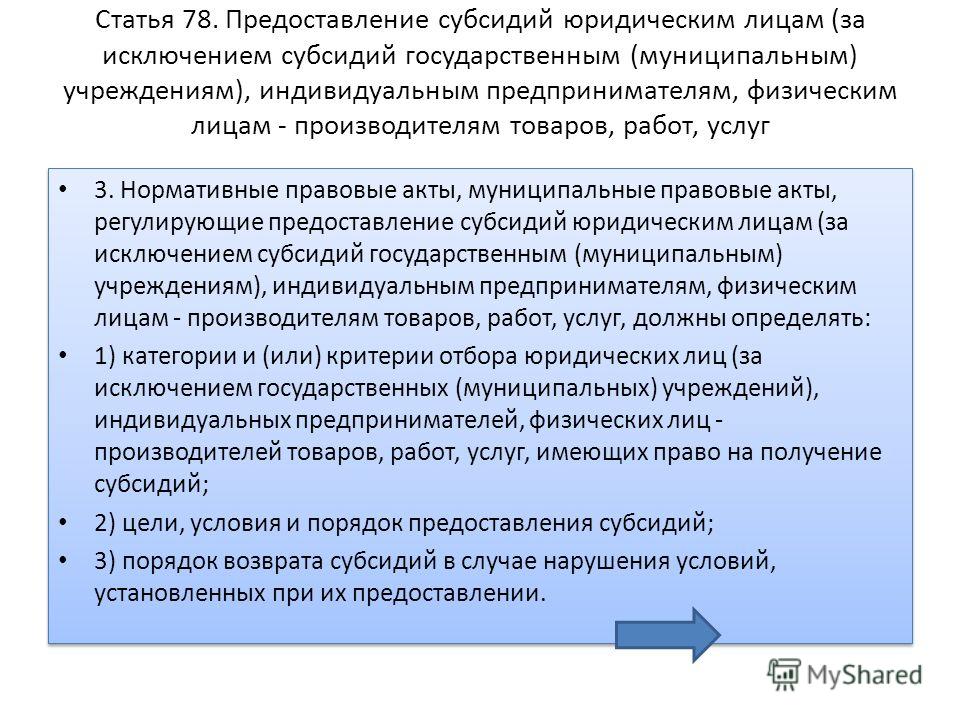

Кому положены субсидии?Возможность субсидий коммерческим организациям предусматривает статья 78 Бюджетного кодекса РФ, в котором они значатся как производители товаров и услуг. Законодатель формирует для них целый ряд правил. Примечательно, что получателями субсидий могут быть и бюджетные организации, автономные, однако они под эти правила не попадают.

Законодатель формирует для них целый ряд правил. Примечательно, что получателями субсидий могут быть и бюджетные организации, автономные, однако они под эти правила не попадают.

Инструмент субсидирования коммерческих организаций используется очень активно. Оно осуществляется в рамках национальных и федеральных проектов. Для субсидирования имеются и другие основания: поддержка субъектов малого и среднего бизнеса, импортозамещение, например, выделение средств на разработку квантовых процессоров или организацию железнодорожного транспорта. Поддерживают организации, которые обращаются с твердыми бытовыми отходами.

«Внес свою лепту и коронавирус. Появилась целая серия актов, направленная на преодоление проблем, возникших на фоне пандемии. Это могут быть точные субсидии: на производство тканей из льна, создание цифровых платформ. Такие субсидии могут быть предоставлены, если имеет место публичная цель», — отмечает Наталья Шевелева.

Сами субсидии и цели предусмотрены в Законе о бюджете, это является непреложным правилом. Дальнейшее регулирование вопросов осуществляется актами органов исполнительной власти и прокуратурой, которая следит за возможными нарушениями. В актах должны быть указаны критерии отбора получателей, определены цели, порядок и предоставления.

Дальнейшее регулирование вопросов осуществляется актами органов исполнительной власти и прокуратурой, которая следит за возможными нарушениями. В актах должны быть указаны критерии отбора получателей, определены цели, порядок и предоставления.

«78-я статья включает в себя два вида субсидий, при этом не называя их таковыми. Отличия мы увидели только в рамках судебной практики. Первый вид — на возмещение выпадающих доходов. Экономическая суть в том, что публичный субъект поручает осуществление действий организации, которая несет расходы, подлежащие компенсации. В качестве примера можно привести авиаперевозки по специальному тарифу. Второй вид — стимулирующие субсидии, которые направлены на создание нового продукта. Они попадают под казначейское сопровождение и для получателей открывают специальный лицевой счет», — рассказывает профессор.

Учитывая, что субсидии разные, их цели формулируются по-разному. Если 2-3 года назад судебная практика говорила об одном порядке установления цели, то сейчас все изменилось. Эксперт приводит пример, когда субъект малого предпринимательства получает субсидию целевого характера на приобретение фургона для молочного скотоводства. В результате проверки выясняется, что он использовался для растениеводства. Вопрос о том, нарушена ли цель или нет, рассматривался в судебном порядке. Было принято решение, что цель не нарушена, так как растения пошли на корм скоту.

Эксперт приводит пример, когда субъект малого предпринимательства получает субсидию целевого характера на приобретение фургона для молочного скотоводства. В результате проверки выясняется, что он использовался для растениеводства. Вопрос о том, нарушена ли цель или нет, рассматривался в судебном порядке. Было принято решение, что цель не нарушена, так как растения пошли на корм скоту.

Маргарита Кустова подчеркивает, что стимулирующая субсидия это особый публичный инструмент. Условия определяются таким образом, чтобы можно было обеспечить общественно полезный эффект от частного лица. «То есть речь идет о рефинансировании частных субъектов. Если мы говорим о такой субсидии, она определяет широкие условия. Речь может идти о безграничном усмотрении условий субсидирования. За исключением соблюдения в обязательном порядке Конституции и закона. Главная задача — обеспечить эффективность, результативность, адресность», — поясняет она.

Таким образом, в случае возникновения допустимости тех или иных условий в соглашении о субсидировании, можно ориентироваться на Конституцию, а можно принимать во внимание публичные задачи в программных документах.

Самым главным требованием в части условий субсидирования становится определение итогового результата. «Речь идет о понимании того, о каком завершенном действии должна идти речь, в какую дату должно совершиться действие, каковы количественные характеристики. Из этого следует, что получатель субсидии принимает на себя значительные риски, которые должны внимательно просчитываться», — предупреждает Маргарита Кустова.

Важно понимать, какие претензии могут привести к возврату субсидии. Формально постановление разграничивает, с одной стороны, требования порядка предоставления, и с другой, требования к получателю (уплата налогов, не в процессе ликвидации). Соблюдение требований позволит делать вывод о законности соглашения и прогнозировать последствия в ситуации, когда предприниматель нарушит условия соглашения.

Наталья Шевелева рассуждает, является ли предоставление субсидий правом или обязанностью. По ее мнению, здесь ситуация не очевидна. «Мы должны понимать, что это именно право. Публичный субъект может принять решение о предоставлении или не принять. Если лимиты исчерпаны, субсидия в полном объеме не предоставлена, должен ли публичный субъект предоставить субсидию в полном объеме? На первый взгляд, все очевидно, нужно исполнить обязательство, но на практике все оказывается сложнее», — отметила она.

«Мы должны понимать, что это именно право. Публичный субъект может принять решение о предоставлении или не принять. Если лимиты исчерпаны, субсидия в полном объеме не предоставлена, должен ли публичный субъект предоставить субсидию в полном объеме? На первый взгляд, все очевидно, нужно исполнить обязательство, но на практике все оказывается сложнее», — отметила она.

Специалист приводит в пример случай, который произошел с обществом по обращению с твердыми бытовыми отходами в 2020 году. Субсидии для организации закончились в связи с тем, что их лимит в бюджете был исчерпан, при этом выплату предоставили не в полном объеме. Почему же в деле не разобрался суд? Оказалось, что проблема в цели субсидии. Верховный суд указал, что речь идет не о стимулирующей субсидии, а данной субсидией исполняется цель экологической реформы.

Существует еще один нюанс, связанный с отказом предоставления субсидии. Речь идет о выплатах, которые предоставляются по фактическому исполнению. Объем таких субсидий зависит от представленных документов, где должны быть прописаны все условия, и их же нужно соблюдать на практике.

Регламентация отношений субсидирования в современной правовой системе становится все более автономной, постепенно превращаясь в «вещь в себе», когда исполнительная власть получает свободу в определении условий субсидирования и вслед за этим определение последствий таких условий.

«Если заглянуть в общие требования правительства, мы увидим, что в качестве возможных мер ответственности за нарушение условий субсидирования, помимо возврата денег, предусмотрен некий штраф», — отмечает Наталья Шевелева.

Пытаясь определить природу штрафов, суды ориентируются на положения Гражданского законодательства. Когда случается правовой спор, возникает ситуация определения отраслевой принадлежности штрафа и выбора той области, к которой применим этот штраф.

«Сегодня мы имеем шквал судебных актов, в которых ставится вопрос о применении сроков давности, взыскании убытков, неустойки, процентов за пользование чужими денежными средствами. Мы обнаруживаем на практике целый ряд правовых подмен, происходит смешение правовой природы соответствующих отношений. Все это приводит к сложному положению получателей субсидий», — заключает Маргарита Кустова.

Все это приводит к сложному положению получателей субсидий», — заключает Маргарита Кустова.

Вебинар полностью можно посмотреть по ссылке.

Источник изображения: pixabay.com

Как государственные субсидии помогают отрасли?

Оглавление

Содержание

Помогают ли субсидии экономике?

Влияние субсидий на предложение

Налоговые кредиты

Часто задаваемые вопросы о субсидиях

Суть

По

Эван Тарвер

Полная биография

Эван Тарвер более 6 лет занимается финансовым анализом и более 5 лет работает автором, редактором и копирайтером.

Узнайте о нашем редакционная политика

Обновлено 10 мая 2022 г.

Рассмотрено

Чарльз Поттерс

Рассмотрено Чарльз Поттерс

Полная биография

Чарльз является признанным на национальном уровне специалистом по рынкам капитала и педагогом с более чем 30-летним опытом разработки углубленных программ обучения для начинающих финансовых специалистов. Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Узнайте о нашем Совет финансового контроля

Факт проверен

Катрина Муньелло

Факт проверен Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями. В 2011 году она стала редактором World Tea News, еженедельного информационного бюллетеня о торговле чаем в США. В 2013 году она была нанята в качестве старшего редактора для оказания помощи в преобразовании журнала Tea Magazine из небольшого ежеквартального издания в ежемесячный журнал, распространяемый по всей стране. Катрина также работала редактором в Cloth, Paper, Scissors и корректором в Applewood Books. С 2015 года работает фактчекером в журналах America’s Test Kitchen’s Cook’s Illustrated и Cook’s Country. Она публиковала статьи в The Boston Globe, Yankee Magazine и других изданиях. В 2011 году она опубликовала свою первую книгу « Чтец чая: жизнь по чашке за раз (Таттл). Прежде чем работать редактором, она получила степень магистра общественного здравоохранения в области здравоохранения и работала в некоммерческой администрации.

Она публиковала статьи в The Boston Globe, Yankee Magazine и других изданиях. В 2011 году она опубликовала свою первую книгу « Чтец чая: жизнь по чашке за раз (Таттл). Прежде чем работать редактором, она получила степень магистра общественного здравоохранения в области здравоохранения и работала в некоммерческой администрации.

Узнайте о нашем редакционная политика

Помогают ли субсидии экономике?

Государственные субсидии помогают отрасли, оплачивая часть стоимости производства товара или услуги, предлагая налоговые льготы или возмещения, или оплачивая часть стоимости, которую потребитель заплатил бы при покупке товара или услуги.

Субсидия часто предоставляется правительством для поддержки важнейших секторов экономики, которые считаются уязвимыми для внешних сил.

Ключевые выводы

- Субсидии – это выплаты, налоговые льготы или другие формы экономической поддержки, предоставляемые правительствами определенным отраслям или секторам экономики.

- Целью субсидий является помощь или поддержка того, что считается ключевым элементом экономики или национальной инфраструктуры.

- Хотя субсидии могут иметь прямое положительное влияние на конкретную отрасль или компании, экономисты утверждают, что субсидии работают против свободной торговли и создают неэффективность рынка.

Субсидия

Влияние субсидий на предложение

Правительства стремятся ввести субсидии для поощрения производства и потребления в конкретных отраслях. Когда поставщику предоставляются государственные субсидии, отрасль может позволить своим производителям производить больше товаров и услуг. Это увеличивает общее предложение этого товара или услуги, что увеличивает спрос на этот товар или услугу и снижает общую цену товара или услуги.

В этом смысле, когда правительство предоставляет субсидии поставщику, результатом является беспроигрышная ситуация как для поставщика, так и для потребителя. По сути, поставщик получает выгоду, как если бы товар продавался по более высокой цене и мог производить больше продукта. Между тем, потребители получают удовольствие от продукта по сравнительно более низкой цене, поскольку поставщикам не нужно взимать непомерные ставки, чтобы обеспечить безубыточность производства.

Между тем, потребители получают удовольствие от продукта по сравнительно более низкой цене, поскольку поставщикам не нужно взимать непомерные ставки, чтобы обеспечить безубыточность производства.

Поскольку государство помогает поставщикам за счет налоговых льгот или возмещения расходов, более низкая общая стоимость их товаров и услуг более чем компенсируется получаемой ими экономией.

Налоговые льготы

Что касается потребителей, государственные субсидии могут помочь потенциальным потребителям оплатить стоимость товара или услуги, как правило, за счет налоговых льгот. Например, отличным примером этого является переход на более возобновляемые источники энергии. Поскольку модели «зеленой» экономики все еще находятся в зачаточном состоянии, текущий спрос на покупку новых энергосберегающих технологий низок. Чтобы повлиять на интерес потребителей, государственные субсидии или налоговые льготы могут помочь с этой высокой стоимостью внедрения. Когда потребители оборудуют свои дома солнечными панелями, правительство предоставит налоговую льготу отдельным лицам и семьям, чтобы компенсировать высокую цену покупки новых солнечных батарей.

В этом смысле субсидии, ориентированные на потребителя, не обязательно увеличат предложение, поскольку производители не мотивированы и не получают вознаграждения за увеличение производства. Однако налоговые льготы будут компенсировать более высокие цены для потребителей, так что маржа по-прежнему будет возвращаться производителям.

В том же духе некоторые штаты также предоставляют налоговые льготы или субсидии на покупку электрического или гибридного автомобиля. Это помогает отрасли возобновляемых источников энергии, позволяя большему количеству потребителей приобретать продукты, связанные с этой отраслью, без необходимости покрытия всей стоимости.

Какие критические замечания по поводу государственных субсидий?

Критики субсидий утверждают, что они мешают свободному рынку и поэтому могут вызывать аномалии или неэффективность. Критики утверждают, что субсидии создают несправедливые условия, благоприятствующие одной группе компаний по сравнению с другими, что снижает конкуренцию.![]() Эти компании могут воспользоваться субсидиями для получения ренты, что в конечном итоге нанесет ущерб потребителям.

Эти компании могут воспользоваться субсидиями для получения ренты, что в конечном итоге нанесет ущерб потребителям.

Что такое прямые и косвенные субсидии?

Прямые субсидии включают денежные переводы или налоговые льготы, которые непосредственно влияют на компанию или отрасль. Косвенные субсидии не имеют конкретной денежной стоимости и не предполагают выплаты наличными. Вместо этого они могут включать в себя упрощение получения ресурсов или снижение затрат другими способами.

Какие отрасли субсидирует правительство США?

Правительство США в значительной степени субсидирует отечественный сельскохозяйственный сектор. Он также субсидирует производителей нефти и энергии, некоторых производителей жилья, автомобилей и некоторых медицинских учреждений (например, Medicare).

Практический результат

Государственные субсидии могут помочь отрасли как со стороны поставщика, так и со стороны потребителя, независимо от того, с какой стороны они реализуются. Для реализации субсидий правительствам необходимо повысить налоги или перераспределить налоги из существующих бюджетов. Существует также аргумент, что стимулы в виде субсидий на самом деле уменьшают стимулы фирм к сокращению затрат. Однако, будь то за счет увеличения предложения за счет субсидий со стороны поставщиков или за счет помощи потребителям с высокими затратами на внедрение за счет налоговых льгот, ясно, что вмешательство правительства в рыночную экономику оказывает реальное влияние на обе стороны.

Для реализации субсидий правительствам необходимо повысить налоги или перераспределить налоги из существующих бюджетов. Существует также аргумент, что стимулы в виде субсидий на самом деле уменьшают стимулы фирм к сокращению затрат. Однако, будь то за счет увеличения предложения за счет субсидий со стороны поставщиков или за счет помощи потребителям с высокими затратами на внедрение за счет налоговых льгот, ясно, что вмешательство правительства в рыночную экономику оказывает реальное влияние на обе стороны.

ГОСУДАРСТВЕННАЯ СУБСИДИЯ | определение в кембриджском словаре английского языка

Примеры государственной субсидии

Государственная субсидия

Пароходные предприятия, получающие государственную субсидию , активно работают, и новые участки реки открыты для обслуживания.

Из проекта Гутенберг

Большинство людей, покупающих страховку на биржах, получают государственную субсидию , которая помогает покрыть расходы.

Из NPR

Кроме того, если доход потребителя изменился за последний год, он может застрять с устаревшей и, возможно, неправильной государственной субсидией .

Из новостей CBS

слишком много правительство субсидия , это должно быть вопросом местного контроля, когда зонирование и строительные нормы и правила препятствуют или запрещают этот тип развития.

Из ВРЕМЕНИ

Снова и снова чиновники рекламируют, что более 7 из 10 человек могут найти план за 75 долларов в месяц или меньше, с правительство субсидия .

С холма

Единственное, не просите правительственную субсидию .

Из Политики

Ставки достаточно высоки (около 1000 долларов в месяц для члена и семьи в 2010 г. ), потому что для этой программы нет государственных субсидий .

), потому что для этой программы нет государственных субсидий .

Источник: Heritage.org

А правительство программа субсидий подвергается критике за поддержание слишком высоких цен на сахар.

Из NPR

Во-первых, освобождение от налогов не является правительством субсидией — в противном случае мы должны были бы сказать, что правительство субсидирует все, что оно освобождает, включая религиозные церемонии в церквях.

Из OCRregister

В то время как вина за этот застой часто возлагается на неэффективные программы субсидий, реальная проблема заключается в том, почему эти субсидии необходимы для начала.

Источник: Heritage.org

В последней попытке сохранить эту прибыльную государственную субсидию отчеты показывают, что он завысил стоимость компании, которая получила прорыв, включив в нее недвижимость, которую он уже продал.

Из Нью-Йорк Дейли Ньюс

Трудно не придираться к фермерам, которые получают огромные государственные субсидии.

Из новостей ABC

Многие из этих государственных субсидий предназначены для более бедных домохозяйств.

Из NPR

Мы собираемся продавать ее так дешево и с государственными субсидиями — мы сможем сделать всю вашу мебель для вас.

Из NPR

Государственные субсидии и акции акционеров можно было бы конструктивно использовать для побуждения этих корпораций к ответственному поведению.

От ThinkProgress

Эти примеры взяты из корпусов и источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Как произносится государственная субсидия ?

Обзор

государственные закупки

государственное регулирование

государственная безопасность

государственные расходы

государственная субсидия

правительственный профицит

правительственный сторожевой пес

правительственная наблюдательная группа

государственная наблюдательная организация

Субсидии на ископаемое топливо: обзор — Oil Change International

Oil Change International — это исследовательская, коммуникационная и информационно-просветительская организация, деятельность которой направлена на выявление реальной стоимости ископаемого топлива и содействие грядущему переходу на экологически чистую энергию.

Что такое субсидия на ископаемое топливо?

Субсидия на ископаемое топливо — это любое действие правительства, которое снижает стоимость производства энергии из ископаемого топлива, повышает цену, получаемую производителями энергии, или снижает цену, которую платят потребители энергии. По сути, это все, что подстраивает игру в пользу ископаемого топлива по сравнению с другими источниками энергии.

Наиболее очевидными субсидиями являются прямое финансирование и налоговые льготы, но есть много видов деятельности, которые считаются субсидиями – кредиты и гарантии по льготным ставкам, контроль над ценами, правительства, предоставляющие ресурсы, такие как земля и вода, компаниям, работающим на ископаемом топливе, по ставкам ниже рыночных, финансирование исследований и разработок и многое другое.

Что не так с субсидиями на ископаемое топливо?

Какое финансирование вы бы предпочли сократить — финансирование климатического хаоса или финансирование семей? Одной из самых неотложных причин для отмены субсидий на ископаемое топливо является быстрое сокращение углеродный бюджет – оставшееся количество парниковых газов, которые мы можем выбрасывать, имея надежду оставаться ниже пределов потепления, согласованных мировыми лидерами. Но в уже разрабатываемых ресурсах ископаемого топлива во всем мире достаточно углерода, чтобы превзойти эти пределы. Проще говоря, мы не можем разрабатывать какие-либо новые ресурсы нефти, газа и угля и надеяться, что выполним поставленную задачу. В этом контексте направлять государственные деньги на поиск и сжигание большего количества ископаемого топлива просто не имеет смысла.

Поддержка производства ископаемого топлива также увеличивает риски «углеродной блокировки» . Углеродоемкая и капиталоемкая инфраструктура может существовать десятилетиями, и инвестиции в эту инфраструктуру могут означать, что зависимость от ископаемого топлива и связанные с ней выбросы углерода будут «заблокированы». Это значительно усложняет столь необходимый переход к экологически безопасным источникам энергии.

Субсидии на ископаемые виды топлива поддерживают отрасль, которая оказывает негативное воздействие на здоровье населения , местное загрязнение окружающей среды от добычи ископаемого топлива и инфраструктуры, и воздействие изменения климата и затраты.

Субсидии на ископаемое топливо, по сути, функционируют как отрицательная цена на выбросы углерода , снижая стоимость разработки ископаемого топлива, поэтому не только их истинные затраты перекладываются на бедных через воздействие на климат и здоровье, но и индустрия ископаемого топлива фактически получает деньги. за эту привилегию.

Субсидии на ископаемое топливо также отнимать государственные деньги у других целей . Государственные деньги, идущие на ископаемое топливо, могли бы вместо этого пойти на социальные расходы, здравоохранение и развитие, чистую энергию, доступ к энергии для бедных или другие важные для общества области.

Сколько денег выделяют правительства на поддержку нефтяной, газовой и угольной промышленности на международном уровне?

Общие оценки ошеломляюще высоки. На международном уровне правительства ежегодно выделяют от 775 миллиардов до 1 триллиона долларов в виде субсидий, не включая другие затраты на ископаемое топливо, связанные с изменением климата, воздействием на окружающую среду, военными конфликтами и расходами, а также воздействием на здоровье. Эта цифра меняется каждый год в зависимости от цен на нефть, но неизменно составляет сотни миллиардов долларов. Повышение прозрачности отчетности позволило бы получать более точные цифры.

С учетом внешних факторов, как в исследовании 2015 года, проведенном Международным валютным фондом, неоплаченные затраты на ископаемое топливо превышают 5,3 триллиона долларов в год, что составляет ошеломляющие 10 миллионов долларов в минуту.

В последнем отчете Oil Change International рассматриваются деньги на добычу ископаемого топлива только (включая разведку, добычу и разработку) в правительствах G20, в которую входят многие из наиболее развитых стран мира. Эти правительства оказывают поддержку нефтяным, газовым и угольным компаниям на сумму 444 миллиарда долларов в год, включая прямые национальные субсидии, внутреннее и международное финансирование и инвестиции в государственные предприятия. См. Дополнительная информация: Худший из худших раздел ниже для более подробной информации.

Дополнительную информацию о распределении глобальных субсидий и международных финансов можно найти на нашем интерактивном веб-сайте: ShiftTheSubsidies.org.

Сколько денег правительство США предоставляет для поддержки нефтяной, газовой и угольной промышленности?

Какая часть этого уравнения кажется хорошей идеей для нашего будущего?По состоянию на октябрь 2017 года Oil Change International оценивает субсидии на разведку и добычу ископаемого топлива в США в 9 баллов.0253 20,5 миллиардов долларов в год . Другие заслуживающие доверия оценки ежегодных субсидий на ископаемое топливо в Соединенных Штатах варьируются от 10 до 52 миллиардов долларов в год, но ни одна из них не включает расходы, которые несут налогоплательщики, связанные с воздействием отрасли ископаемого топлива на климат, местную окружающую среду и здоровье.

Субсидии на ископаемое топливо в Соединенных Штатах также включают огромные военные расходы на приобретение и защиту интересов ископаемого топлива по всему миру, а также расходы на инфраструктуру и связанное с этим техническое обслуживание, основанное на устаревшей энергетической системе, построенной на крупных удаленных электростанциях и дешевой электроэнергии.

В 2017 году администрация Трампа представила свою программу «энергетического доминирования», в значительной степени основанную на ускорении добычи нефти, газа и угля за счет дерегулирования и отмены существующих правил охраны окружающей среды, здоровья и безопасности человека. С кабинетом, состоящим из отрицателей климата и энтузиастов ископаемого топлива, нация, вероятно, пойдет по пути еще больших подачек нефтяным, газовым и угольным компаниям.

Что делают правительства, чтобы положить конец субсидиям на ископаемое топливо?

В 2009 году администрация Обамы и страны G20 предложили прекратить «неэффективные» субсидии на ископаемое топливо. Хотя это обязательство вызвало неоднократные признания со стороны G20 и G8 (теперь G7), а также некоторые новые исследования и данные, оно привело к очень ограниченному прогрессу в течение многих лет. Встреча «Большой семерки» в 2016 году стала важным шагом вперед, поскольку мировые лидеры взяли на себя обязательство призвать все страны отказаться от неэффективных субсидий не позднее 2025 года и оставили возможность для более раннего поэтапного отказа для некоторых стран.

2018 год предоставляет уникальную возможность добиться реальных успехов в поэтапном отказе от субсидий на других форумах — председатель G20 Китай обязался работать с другими странами G20, чтобы установить «точную дату» поэтапного отказа от неэффективных субсидий на ископаемое топливо. Китай также заявил, что на национальном уровне они будут «строго контролировать государственные инвестиции, поступающие в проекты с высоким уровнем загрязнения и выбросов углерода как внутри страны, так и за рубежом».

Как и в случае с большинством решений, связанных с изменением климата, основным камнем преткновения на пути к реформе является мощь отрасли, работающей на ископаемом топливе. Как мы видели снова и снова, индустрия ископаемого топлива мертвой хваткой держит политиков во всем мире, и им нравятся эти подачки.

Принцип прост и ясен: вы не можете сказать, что привержены борьбе с изменением климата, если вы все еще финансируете нефть, газ и уголь. Многие мировые лидеры, в том числе лидеры стран G20, генеральный секретарь ООН Пан Ги Мун, бывший лидер переговоров по климату Кристиана Фигерес, экономист Николас Стерн, директор Международной энергетической ассоциации Фатих Бироль, бывший вице-президент США Эл Гор, генеральный секретарь ОЭСР Анхель Гурриа, и бывший генеральный директор BP Джон Браун выступили против продолжающейся практики субсидирования ископаемого топлива за счет государственных средств. Но до тех пор, пока мы не преодолеем контроль над нашей энергетической политикой, связанной с ископаемым топливом, добиться прогресса и отказаться от субсидий будет намного сложнее.

Часы идут прямо сейчас: крайний срок прекращения субсидирования к 2020 году

У нас есть четыре года, чтобы постепенно отказаться от субсидий на ископаемое топливо. Наука ясна. У нас гораздо больше нефти, газа и угля, чем мир может себе позволить сжигать. И тем не менее, каждый год правительства всего мира выделяют сотни миллиардов долларов наших налогов, чтобы помочь компаниям, работающим на ископаемом топливе, использовать больше несгораемого углерода.

Мы призываем мировых лидеров прекратить все раздачи ископаемого топлива к 2020 году9.0282

В 2009 г. правительства G20 обязались отказаться от неэффективных субсидий, и они повторяют это обязательство каждый год. Это не радикальная просьба. На самом деле, этого требует наука. Парижское соглашение в декабре 2015 года стало переломным моментом, показывающим, насколько глупыми на самом деле являются эти субсидии. Более 190 стран подтвердили свою приверженность ограничению глобального потепления не более чем двумя градусами Цельсия и еще более низкими показателями.

В 2016 году лидеры G7 призвали все страны к 2025 году отказаться от субсидирования ископаемого топлива. Это был долгожданный шаг вперед, и, как крупные экономики, G7 и G20 должны будут действовать даже раньше 2025 года, если ожидается, что все страны прекратят субсидии на ископаемое топливо к этой дате. Мы должны продолжать оказывать давление на эти правительства, чтобы они взяли на себя обязательство постепенно отказаться от субсидий на ископаемое топливо не позднее 2020 года.

Ископаемому топливу нет места в безопасном будущем, поэтому продолжение поддержки индустрии ископаемого топлива деньгами налогоплательщиков является безответственной растратой.

Пришло время #StopFundingFossils

Мы не против динозавров. Но ископаемое топливо должно уйти.Пришло время #StopFundingFossils , и мы создаем всемирное движение именно для этого. В 2015 году мы провели международный День действий против финансирования ископаемых с участием более 60 партнеров. Люди приняли участие в акциях в 10 странах мира, а активисты разослали мировым лидерам десятки тысяч электронных писем и сообщений, призывая их прекратить поддерживать смертельно опасную умирающую отрасль.

Движение к #StopFundingFossils только начинается, и мы уже наблюдаем значительный прогресс, когда граждане встают и подчеркивают, как их государственные деньги могут быть использованы гораздо лучше. Мы надеемся, что вы присоединитесь к нам .

Соединенным Штатам следует прекратить подачки на нефть, газ и уголь

Не можете ли вы придумать лучший способ тратить эти миллиарды каждый год? Каждый год своего правления бывший президент США Барак Обама предлагал бюджет, который предусматривал отмену миллиардных ежегодных налоговых преференций для отрасли ископаемого топлива. Хотя это далеко не все субсидии, которыми пользуется эта зрелая и очень прибыльная отрасль, они были одними из самых очевидных. Но Конгресс никогда даже не рассматривал вопрос об утверждении сокращения бюджета президента Обамы на субсидии.

Нынешний президент США Дональд Трамп инициировал отмену многих усилий эпохи Обамы по обузданию отрасли ископаемого топлива, включая мораторий на федеральную аренду угля, прекращение международной поддержки угольной промышленности и постоянную защиту Северный Ледовитый и Атлантический океаны от морского бурения нефти и газа.

Соединенные Штаты продолжают финансировать добычу нефти, газа и угля за границей через международные организации, такие как Всемирный банк, и такие организации США, как Экспортно-импортный банк и Корпорация зарубежных частных инвестиций. Вместе эти учреждения по-прежнему ежегодно выделяют миллиарды долларов на финансирование ископаемого топлива.

Настало время для борцов за климат в Конгрессе, государственных домах и резиденциях губернаторов, обеспокоенных безопасностью американского общества и разумным использованием долларов налогоплательщиков, дать отпор программе Трампа по ископаемому топливу. Каждый доллар, потраченный на субсидирование этой отрасли, уводит нас все дальше от достижения согласованных на международном уровне температурных целей и поддержания стабильного климата.

Прямые субсидии и государственное финансирование добычи и разведки ископаемых видов топлива особенно отвратительны, поскольку они поддерживают обанкротившиеся корпорации, субсидируют углерод, который невозможно сжечь, и активно подрывают усилия по борьбе с глобальным потеплением и его смертельными последствиями.

Производственные субсидии: активный подрыв обязательств по борьбе с изменением климата

Производственные субсидии — это государственная поддержка добычи ископаемого топлива, включая разведку, разработку, добычу и транспортировку. Мы определяем поддержку производства ископаемого топлива как включающую национальные субсидии, инвестиции государственных предприятий и государственное финансирование, специально предназначенное для производства ископаемого топлива.

Правительства G20 публично финансируют спасение некоторых из крупнейших в мире, наиболее углеродоемких и загрязняющих окружающую среду компаний в размере более чем на 444 миллиарда долларов в год , как указано в нашем отчете за 2015 год Пустые обещания . Соединенные Штаты и Россия лидируют, ежегодно выделяя более 20 миллиардов долларов субсидий на внутреннее производство, в то время как другие страны субсидируют более высокие уровни через государственные предприятия.

По сути, правительства поддерживают одну из самых богатых отраслей в мировой истории: добычу нефти, газа и угля. Большинство этих ископаемых видов топлива никогда не смогут быть использованы, если мир хочет избежать опасного изменения климата, поэтому эта поддержка равносильна тому, что правительства позволяют производителям ископаемого топлива подрывать национальные обязательства по климату, платя им за эту привилегию.

По мере того, как мир вырывается из сокрушительной хватки нефтяной промышленности, крайне важно, чтобы мы перешли от всех субсидий к нефти, газу и углю. Однако не все субсидии одинаковы: субсидии на потребление в развивающихся странах зачастую просто помогают сделать доступ к энергии и транспорту более доступным, даже если они не достигают этой цели эффективно. В то время как потребительские субсидии должны быть постепенно упразднены в рамках глобального перехода от экономической системы, основанной на добыче полезных ископаемых, необходимо проявлять большую осторожность при отмене этих субсидий, чтобы не нанести вреда населению, которое зависит от их для доступной энергии. Производственные субсидии, поддерживающие промышленность, должны исчезнуть в первую очередь.

Субсидии на разведку: субсидирование грязного топлива, которое невозможно сжечь

Почему правительства тратят в 2,4 раза больше, чем компании, на поиски новых ископаемых видов топлива? Субсидии на разведку — это правительственные субсидии, специально предназначенные для обнаружения и освоения новых запасов ископаемого топлива, включая поддержку добычи, включающую компонент разведки. Становится все более очевидным, что мы не можем позволить себе сжигать больше, чем небольшую часть уже обнаруженных нами запасов ископаемого топлива, а это означает, что разведка еще больших запасов — и трата государственных денег на это — верх безответственности.

Правительства G20 вкладывают более 78 миллиардов долларов государственных денег в год на субсидирование разведки ископаемых видов топлива, как показала компания Oil Change International в отчете 2014 года «Помощь при использовании ископаемого топлива». Эта постоянная государственная поддержка представляет собой ситуацию с тройным проигрышем:

- По крайней мере 75%, а возможно и больше, известных запасов ископаемого топлива должны оставаться в земле, если человечество хочет избежать наихудших последствий изменения климата, при этом выделяя субсидии на разведку. вкладывает деньги в поиск еще большего количества ископаемого топлива, которое нельзя сжечь.

- Субсидии на геологоразведку подрывают инвестиции в такие альтернативы, как солнечная и ветровая энергия, подрывая их конкурентоспособность, предоставляя подачки некоторым из самых богатых нефтяных, газовых и угольных компаний мира.

- Лицемерие субсидий на геологоразведку подрывает коллективные и индивидуальные обязательства стран действовать по ограничению изменения климата и его смертоносных последствий на знаковых международных переговорах по климату в Париже в 2015 году.

Международное финансирование ископаемого топлива: спасение самых грязных отраслей в мире

В 2013 и 2014 годах страны G20 ежегодно тратили в среднем 88 миллиардов долларов США на финансирование добычи нефти, газа и угля. Это контролируемые государством инвестиции, которые вместо этого можно было бы использовать для перехода к экологически чистой энергии.

Oil Change International отслеживает финансирование ископаемого топлива от многосторонних банков развития и двусторонних финансовых учреждений в странах G20 в своей базе данных Shift the Subsidies. Многосторонние банки развития (МБР), поддерживаемые правительствами, по-прежнему ежегодно выделяют миллиарды долларов в виде субсидий на добычу нефти, газа и угля.

Нажмите здесь, чтобы загрузить базу данных по финансированию энергетики из этих MDB, взятых из базы данных Shift the Subsidies компании Oil Change International .

Правительство субсидирует добычу грязного угля в очень больших объемах. Согласно нашему отчету Under the Rug за 2015 год, уголь— одно из самых грязных ископаемых видов топлива — за последние 8 лет получил государственную поддержку в размере не менее 73 миллиардов долларов. Это больше 9 долларовмиллиардов каждый год. Большая часть этой поддержки поступила от горстки богатейших стран мира, направленных на поддержку их крупных корпораций, производящих и экспортирующих угольные технологии.

В 2015 году правительства предприняли небольшие шаги, чтобы обуздать эту общественную поддержку угля, но предстоит еще много работы. Страны ОЭСР, включая Японию, Австралию и Корею, которые долгое время возражали, согласились установить некоторые ограничения на международное финансирование угля. Тем не менее, эти страны продолжают одобрять многомиллиардные сделки по угольным электростанциям, включая недавний взнос Японии в размере 2 миллиардов долларов на поддержку предлагаемой электростанции Батанг в Индонезии.

За последние 8 лет Япония предоставила самый большой объем финансирования угля из всех стран — более 20 миллиардов долларов, при этом Корея занимает второе место среди стран ОЭСР. Правительствам необходимо выйти за рамки соглашения ОЭСР — они должны прекратить использовать государственные деньги для финансирования угольных электростанций прямо сейчас.

Сжигание угля является причиной почти половины глобальных выбросов, вызывающих изменение климата, а ущерб здоровью, наносимый углем, оценивается в 500 миллиардов долларов в год только в Соединенных Штатах, а ущерб в Китае во много раз превышает эту цифру.

Портал государственной поддержки и субсидий

Портал государственной поддержки и субсидий — ОЭСР- Главная страница ОЭСР

- Портал государственной поддержки и субсидий

Государственная поддержка и субсидии

Растущее использование субсидий в целом ряде секторов вызвало обеспокоенность по поводу того, является ли конкуренция в мировой экономике справедливой, с последствиями для государственной поддержки открытых рынков. В то же время цифровые и зеленые преобразования, COVID-19, а также опасения по поводу устойчивых цепочек поставок товаров первой необходимости усложнили дискуссию о том, могут ли и когда могут потребоваться субсидии, и как лучше всего организовать любую необходимую поддержку, чтобы максимизировать эффективность и минимизировать рыночные искажения.

Субсидии и государственная поддержка могут принимать различные формы, причем в разных секторах преобладают разные формы. В то время как некоторые из них относительно хорошо изучены (например, налоговые льготы или государственные субсидии), другие гораздо труднее определить и измерить (например, финансирование ниже рыночного). Общее понимание характера и масштабов субсидирования в разных секторах является важным первым шагом в международном сотрудничестве для решения проблем, связанных с глобальными равными условиями игры.

ОЭСР играет ведущую роль в обеспечении прозрачности государственной поддержки, обладая обширным и многолетним опытом измерения и анализа поддержки в разных секторах. Этот портал обеспечивает доступ к нашей работе по государственной поддержке сельского хозяйства, рыболовства, ископаемого топлива и промышленных секторов.

Последнее обновление

В совместном отчете содержится призыв к расширению международного сотрудничества в области данных, анализа и реформирования субсидий субсидии дисциплинируют и уменьшают торговые разногласия, возникающие в результате их использования. Таков основной вывод из нового совместного доклада, опубликованного 22 апреля группами сотрудников Международного валютного фонда, Организации экономического сотрудничества и развития, Всемирного банка и Всемирной торговой организации.

Читать отчет

Государственная поддержка сельского хозяйства

Государственная поддержка сельского хозяйства достигла рекордного уровня, поскольку правительства приняли меры по защите как потребителей, так и производителей от пандемии COVID-19 и других кризисов. Мониторинг и оценка сельскохозяйственной политики 2022 показывает, что 54 страны, в которых проводился мониторинг, включая все страны ОЭСР и ЕС, а также 11 основных стран с развивающейся экономикой, ежегодно оказывали поддержку сельскому хозяйству в размере 817 миллиардов долларов США в период 2019–2021 годов, что на 13% больше, чем 720 миллиардов долларов США за 2018–2020 годы. Поддержка оставалась существенной среди стран ОЭСР и значительно увеличилась в 11 странах с формирующейся рыночной экономикой. Хотя поддержка в целом увеличилась, доля общих услуг, таких как инновации, биобезопасность или инфраструктура, снизилась до 13% от поддержки, направленной сектору в 2019 г.-21, по сравнению с 16% двумя десятилетиями ранее. Эти услуги имеют ключевое значение для повышения устойчивого роста производительности и, следовательно, сокращения выбросов парниковых газов (ПГ) в сельском хозяйстве. |

|

Узнать больше

Государственная поддержка рыболовства

Правительства оказывают поддержку своим секторам рыболовства посредством широкого спектра мер политики, включая управление рыбными запасами, мониторинг, контроль и наблюдение, инфраструктуру, исследования, освобождение от налогов на топливо и прямое участие в доходах рыбаков. Цели варьируются, но, как правило, сосредоточены вокруг таких целей, как сохранение занятости в рыболовстве или улучшение благосостояния рыбаков и повышение устойчивости сектора. ОЭСР помогает поддерживать диалог о государственной поддержке сектора рыболовства, используя базу данных ОЭСР по оценке поддержки рыболовства (FSE), которая последовательно и прозрачно измеряет политику поддержки рыболовства во всех странах-членах ОЭСР и других важных рыбопромысловых странах. FSE и связанная с ним работа по моделированию позволяют анализировать воздействие политики поддержки рыболовства на ресурсы и экосистемы, а также на рабочие места, доходы и создание стоимости. Это помогает информировать политиков о необходимых реформах, чтобы политика могла лучше достигать поставленных целей и обеспечивать долгосрочную устойчивость рыболовства. Новое: Отчет ОЭСР об устранении государственной поддержки незаконного, несообщаемого и нерегулируемого (ННН) рыболовства. |

|

Узнать больше

Промышленные субсидии и равные условия игры

Недавняя работа ОЭСР пролила беспрецедентный свет на то, как правительства оказывают поддержку крупным промышленным производителям. В работе рассматривалась поддержка, получаемая фирмами в цепочках создания стоимости алюминия и полупроводников, а также финансирование ниже рыночного в 13 промышленных секторах. Помимо прямых государственных субсидий и налоговых льгот, правительства оказывают поддержку косвенно через финансовую систему. Это финансирование ниже рыночного может принимать форму банков, предлагающих кредиты по процентным ставкам, которые ниже, чем фирмы, которые в противном случае получили бы на рынке. Он также может принимать форму доходности капитала ниже рыночной, когда государственные акционеры промышленных компаний терпят более низкую доходность своих инвестиций дольше, чем частные инвесторы. Этот постоянный анализ ОЭСР помогает определить характер и масштабы поддержки в промышленных секторах, а также предоставляет анализ и рекомендации, помогающие проводить реформы. |

|

Узнать больше

Поддержка ископаемого топлива

Перечень мер поддержки ископаемого топлива ОЭСР измеряет поддержку производства и потребления ископаемого топлива в 50 странах с развитой экономикой и странах с формирующимся рынком. Поддержка имеет тенденцию к снижению с момента своего пика в 2013 году, но остается высокой и составляет более 180 миллиардов долларов США в 2020 году9.0003 В 2020 году поддержка ископаемого топлива сократилась на 10% до 183 млрд долларов США, в основном из-за пандемии COVID-19. Только в транспортном секторе поддержка сократилась на 15% из-за сокращения потребления топлива из-за ограничений на мобильность. Учитывая экзистенциальную угрозу изменения климата и необходимость «зеленого» восстановления, у правительств есть возможность ускорить инвестиции в устойчивую энергетическую инфраструктуру и создание «зеленых» рабочих мест, а также выполнить цель ООН в области устойчивого развития 7 по обеспечению доступа к недорогим, надежным, устойчивая и современная энергия для всех. |

Узнать больше

Почему государственные субсидии вредны для глобальной конкуренции

15 апреля 2019 г. | Jehan Sauvage

С момента своего создания 20 лет назад Всемирное антидопинговое агентство (ВАДА) курировало тысячи антидопинговых дел в мире профессионального спорта. Его слоган «Играй честно» подчеркивает миссию ВАДА по продвижению свободной от допинга спортивной среды, а на логотипе ВАДА изображен знак равенства (=), призывающий к равенству и справедливости на игровом поле. Только в 2016 году ВАДА рассмотрело более 1300 различных дел о нарушениях антидопинговых правил с участием спортсменов и вспомогательного персонала из 113 стран в более чем 100 различных видах спорта.

Как любители спорта, мы хотим смотреть спортивные соревнования. Когда речь идет о допинге, подрывается сама справедливость и конкурентоспособность игры, что портит победы и обманывает чистых соперников.