Кредиты для физических лиц

- Forte

- /

- Банк

- /

- Кредиты для физических лиц

получите или рефинансируйте кредит из другого банка и выигрывайте миллион каждую неделю

Кредиты для физических лиц

Кредиты для физических лиц

Кредит наличными / Рефинансирование

- от 100 000 до 7 000 000 ₸

- от 6 до 60 месяцев

- от 21,5% годовых (ГЭСВ от 23.6%)

Деньги на неотложные нужды

Кредит наличными на любые цели

- от 500 000 до 50 000 000 ₸

- от 1 года до 10 лет

- от 20.5% годовых (ГЭСВ от 22.73%)

Ипотека

Ипотечный кредит под залог недвижимости

- от 500 000 до 50 000 000 ₸

- от 5 лет до 20 лет

- первоначальный взнос от 15%

- ставка вознаграждения от 19% годовых

- ГЭСВ от 20,73%

Льготное автокредитование

- от 1 000 000 до 10 000 000 ₸

- до 7 лет

Ипотека 7•20•25

Новые возможности приобретения жилья для каждой семьи

- от 500 000 до 20 000 000 ₸

- срок займа до 25 лет

- первоначальный взнос от 20%

- ставка вознаграждения 7% годовых

- ГЭСВ от 7,22%

Типовые условия договора

С 12 марта 2021 года вступили в силу новые «Типовые условия договора банковского займа по продуктам розничного кредитования», утвержденные Приказом Председателя Правления АО «ForteBank» № 01-017000/72 от 12. 03.2021.

03.2021.

Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 23.12.2021 года

Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 12.03.2021 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 03.07.2020 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 19.03.2020 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 21.11.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 30.04.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 22.02.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 01.

10.2018 года

10.2018 года

10.2018 года

10.2018 года- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 10.04.2018 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 12.07.2017 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 27.06.2016 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 19.04.2016 года

- Генеральные (типовые) условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 25.05.2015

- Генеральные (типовые) условия договора банковского займа от 31.03.2014

Типовые условия договора

С 12 марта 2021 года вступили в силу новые «Типовые условия договора банковского займа по продуктам розничного кредитования», утвержденные Приказом Председателя Правления АО «ForteBank» № 01-017000/72 от 12. 03.2021.

03.2021.

Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 23.12.2021 года

Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 12.03.2021 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 03.07.2020 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 19.03.2020 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 21.11.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 30.04.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 22.02.2019 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 01. 10.2018 года

10.2018 года

10.2018 года- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 10.04.2018 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 12.07.2017 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 27.06.2016 года

- Типовые условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 19.04.2016 года

- Генеральные (типовые) условия договора банковского займа (по продуктам розничного кредитования) по займам выданным с 25.05.2015

- Генеральные (типовые) условия договора банковского займа от 31.03.2014

Частным лицам

Бизнес клиентам

КредитыКартыДепозитыПереводыМобильное приложениеТарифыApple PaySamsung Pay

ИнформацияРуководствоОтчётностьДокументыБанк на картеВакансии

Дополнительно

PremierInvestors RelationsРеализация имуществаПортал оценки

Пресс-центр

НовостиОбъявленияpress@forte. bank

bank

Все права защищены © forte 2022

Кредиты

Карты

Депозиты

Переводы

Мобильное приложение

Тарифы

Apple Pay

Samsung Pay

Информация

Руководство

Отчётность

Документы

Банк на карте

Вакансии

Premier

Investors Relations

Реализация имущества

Портал оценки

Новости

Объявления

Частным лицам

Бизнес клиентам

Все права защищены © forte 2022

Лучшие потребительские кредиты 2022 года

Окончательный вердикт

SoFi — наш лучший выбор для личных кредитов благодаря конкурентоспособным ставкам и условиям, простому процессу онлайн-заявки и отсутствию комиссий. Однако, если у вас нет хорошей кредитной истории, вы можете получить более выгодные ставки, совершая покупки в другом месте.

Поскольку финансовое положение людей неодинаково, один кредитор не сможет полностью удовлетворить все потребности. Учитывая это, важно присмотреться к ценам, чтобы найти лучшего кредитора для вас. Ознакомьтесь с этим калькулятором личного кредита, чтобы узнать больше об ожидаемых затратах с SoFi или другими кредиторами из нашего списка.

Учитывая это, важно присмотреться к ценам, чтобы найти лучшего кредитора для вас. Ознакомьтесь с этим калькулятором личного кредита, чтобы узнать больше об ожидаемых затратах с SoFi или другими кредиторами из нашего списка.

Руководство по выбору лучших личных кредитов

Лучшее место для получения личного кредита

Если вы ищете личный кредит, одними из лучших мест для его получения являются банки, кредитные союзы и онлайн-кредиторы. Если вам нужны средства быстро, выберите кредитора, который предлагает простую онлайн-заявку и быстрое финансирование. Многие банки и кредитные союзы позволяют вам подавать онлайн-заявки и быстро получать финансирование, но, как правило, вам нужно иметь хороший кредит, чтобы получить одобрение. Если у вас нет хорошей кредитной истории, онлайн-кредитор обычно является лучшим вариантом.

Следует ли вам подать заявку на личный кредит?

Если вам нужны средства для покрытия больших расходов или вы хотите консолидировать существующий долг, вы можете рассмотреть возможность подачи заявки на личный кредит. Персональные кредиты обычно используются людьми, которым необходимо финансирование для крупных расходов, таких как оплата свадьбы, покрытие экстренных расходов, улучшение или ремонт дома. Заемные средства также могут быть использованы для консолидации долга с более высокой процентной ставкой в более дешевый кредит с фиксированной процентной ставкой.

Персональные кредиты обычно используются людьми, которым необходимо финансирование для крупных расходов, таких как оплата свадьбы, покрытие экстренных расходов, улучшение или ремонт дома. Заемные средства также могут быть использованы для консолидации долга с более высокой процентной ставкой в более дешевый кредит с фиксированной процентной ставкой.

Личные кредиты могут быть хорошим вариантом для тех, кто нуждается в немедленном финансировании и может позволить себе ежемесячные платежи. Однако вы будете платить проценты по кредиту, поэтому использование кредитных средств обходится дороже, чем покрытие тех же расходов наличными. Тем не менее, годовая процентная ставка по личным кредитам обычно ниже, чем ставки, которые вы будете платить по долгам по кредитным картам. Таким образом, если вам нужно выбирать между использованием кредитных карт или личных кредитов, последнее часто является лучшим выбором.

Это может сэкономить вам деньги, потому что вам не нужно платить за расходы, связанные с залогом, такие как сборы за оценку. Кроме того, вы можете получить средства быстрее, потому что нет залога. Итак, если вам нужны средства для улучшения дома, например, ремонта крыши, строительства нового офиса или добавления солнечной энергии, вам может подойти личный кредит.

Это может сэкономить вам деньги, потому что вам не нужно платить за расходы, связанные с залогом, такие как сборы за оценку. Кроме того, вы можете получить средства быстрее, потому что нет залога. Итак, если вам нужны средства для улучшения дома, например, ремонта крыши, строительства нового офиса или добавления солнечной энергии, вам может подойти личный кредит.Сравнение кредиторов, выдающих личные кредиты

Наиболее важные вещи, которые следует учитывать при выборе кредитора по личному кредиту, включают стоимость и условия кредита, что нужно для подачи заявки и как быстро вы можете получить одобрение и финансирование. Когда вы сравниваете кредиторов по личным кредитам, обратите пристальное внимание на следующие факторы:

- Годовая процентная ставка и сборы: Личные процентные ставки по кредиту и сборы являются основными факторами, которые следует учитывать перед выбором кредитора. Ставки и сборы учитываются в годовой процентной ставке по кредиту, которая измеряет годовую стоимость кредита.

- Условия погашения: Более короткие сроки погашения приводят к более высоким платежам и, как правило, к более низким процентным ставкам. Это означает, что вы можете снизить общую стоимость займа, выбрав кратчайший срок погашения. Однако перед подачей заявки убедитесь, что вы можете позволить себе ежемесячные платежи.

- Процесс подачи заявки: Также важно учитывать процесс подачи заявки кредитором. Возможно, вы захотите получить кредит в местном банке или кредитном союзе, что может быть отличным вариантом. Однако имейте в виду, что некоторые мелкие кредиторы могут не предлагать автоматизированные системы или онлайн-приложения, что делает процесс подачи заявки более трудоемким. Если вы предпочитаете не подавать заявку лично, выберите кредитора, который предлагает онлайн-заявку.

- Скорость одобрения и финансирования: Скорость финансирования кредита часто тесно связана с процессом подачи заявки. Кредиторы, у которых есть онлайн-приложения и автоматизированные процессы, часто могут быстрее получить вам финансирование. Однако многие из этих кредиторов одобряют только заемщиков с хорошей кредитной историей. Если у вас есть недостатки в кредитной истории, выберите кредитора с менее строгими требованиями к кредитному рейтингу, например, онлайн-кредитора, местного банка или кредитного союза, которые могут принимать индивидуальные решения в зависимости от ваших уникальных обстоятельств.

Кредиторы, у которых есть онлайн-приложения и автоматизированные процессы, часто могут быстрее получить вам финансирование. Однако многие из этих кредиторов одобряют только заемщиков с хорошей кредитной историей. Если у вас есть недостатки в кредитной истории, выберите кредитора с менее строгими требованиями к кредитному рейтингу, например, онлайн-кредитора, местного банка или кредитного союза, которые могут принимать индивидуальные решения в зависимости от ваших уникальных обстоятельств.

Кредиторы, у которых есть онлайн-приложения и автоматизированные процессы, часто могут быстрее получить вам финансирование. Однако многие из этих кредиторов одобряют только заемщиков с хорошей кредитной историей. Если у вас есть недостатки в кредитной истории, выберите кредитора с менее строгими требованиями к кредитному рейтингу, например, онлайн-кредитора, местного банка или кредитного союза, которые могут принимать индивидуальные решения в зависимости от ваших уникальных обстоятельств.Как получить личный кредит

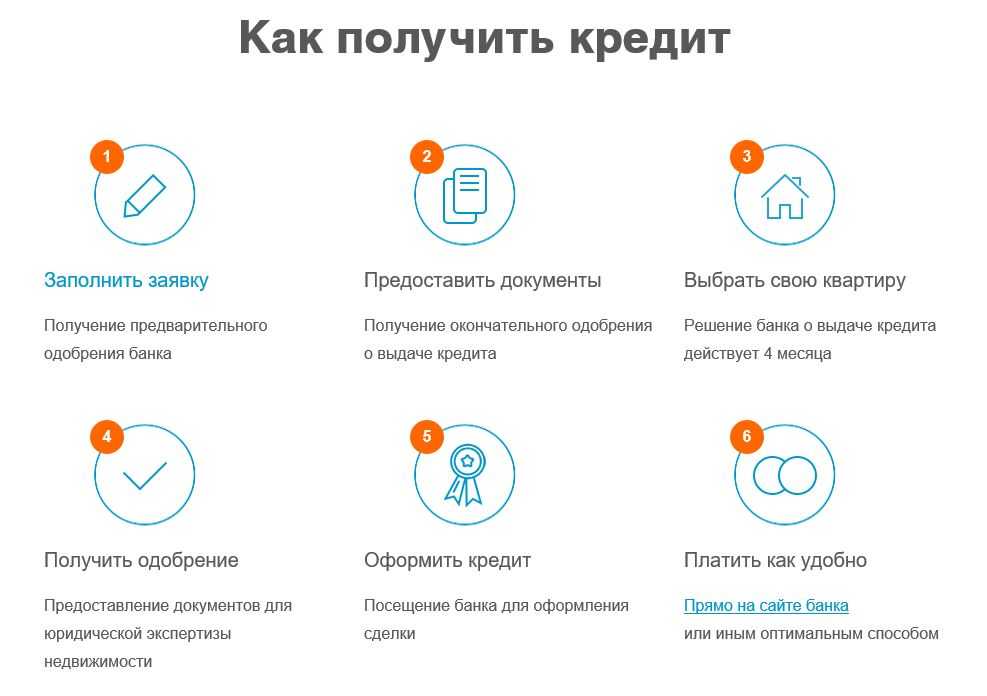

После того, как вы решили получить личный кредит, пришло время привести документы в порядок и убедиться, что ваш кредит находится в наилучшей форме. Многие кредиторы начинают с процесса предварительной квалификации, который включает в себя проверку вашей кредитоспособности. Чтобы пройти предварительную квалификацию, вам необходимо предоставить некоторую личную информацию (например, ваш номер социального страхования и дату рождения), сведения о доходе, причину, по которой вам нужны средства, сумму, которую вы хотите занять, и срок, который вам нужен.

Хотя предварительная квалификация не гарантирует, что вам одобрят кредит, она позволяет вам увидеть ставку, которую вы можете получить. Если у вас указана высокая ставка, вы можете поработать над восстановлением своей кредитной истории, прежде чем подавать полную заявку. Как правило, чем лучше ваш кредит, тем лучше ставка, которую вы получите.

Если ставка приемлема и вы решите двигаться дальше, вы заполните полную заявку. Это потребует предоставления кредитору дополнительной информации, такой как подтверждение дохода и сведения о ваших ежемесячных долгах. Вы также пройдете жесткую проверку кредитоспособности в рамках процесса подачи заявки.

Если вам одобрили кредит, кредитор предоставит вам подробную информацию об условиях кредита, включая ставки, сборы и условия погашения. Обратите особое внимание на эту информацию, чтобы понять детали, прежде чем принимать кредит. Если вы не понимаете детали кредита, поговорите с представителем, чтобы получить разъяснения, прежде чем продолжить.

Как только вы примете кредит, кредитор отправит вам кредитные средства способом, который вы указали в своей заявке. Это может включать в себя непосредственное внесение средств на ваш банковский счет, отправку денег вашим кредиторам для погашения существующего долга или даже выписку вам чека.

Вы также узнаете, как управлять своим кредитом, например, войдя на онлайн-портал или используя мобильное приложение. Это может быть полезно, так как вы поймете, как вносить ежемесячные платежи и куда обращаться, если вам понадобится помощь в будущем.

Часто задаваемые вопросы

Что такое личный кредит?

Личный кредит — это заранее определенная сумма денег, предоставляемая физическому лицу банком или частным кредитором. Как правило, он не обеспечен и имеет фиксированную процентную ставку. Заемщик должен согласиться со ставкой и условиями кредита и своевременно вносить ежемесячные платежи до полного погашения кредита. Личный кредит можно использовать для нескольких целей, в том числе для погашения или консолидации долга, покрытия медицинских расходов или совершения крупной покупки.

Как работают личные кредиты?

Индивидуальные кредиты работают, предоставляя заемщику деньги взаймы, если они соответствуют определенным требованиям, установленным кредитором. Деньги возвращаются со временем с процентами. Заемщик обычно вносит ежемесячные платежи в счет основного долга и процентов для погашения кредита. Личный кредит часто является более доступным вариантом, чем кредитная карта, потому что процентная ставка обычно ниже.

Сколько стоят личные кредиты?

Некоторые сборы, связанные с персональными кредитами, включают сборы за выдачу кредита, штрафы за досрочное погашение, штрафы за просрочку платежа и административные сборы. Однако не все кредиторы взимают одинаковые комиссии. Прежде чем брать потребительский кредит, важно проконсультироваться с кредитором. Несмотря на то, какие сборы взимает кредитор, наибольшей стоимостью будет то, что вы платите в виде процентов. Средняя процентная ставка по потребительскому кредиту составляет 90,09%.

Каковы плюсы и минусы получения личного кредита?

Если вы рассматриваете возможность личного кредита, важно взвесить все за и против.

Плюсы:

- Потребительские кредиты обычно имеют более низкие процентные ставки, чем кредитные карты.

- Ваш личный кредит будет полностью погашен в течение короткого периода времени, в отличие от кредитных карт, которые, возможно, никогда не будут погашены, если вы просто вносите минимальные ежемесячные платежи.

- Процентные ставки по персональным кредитам фиксированы, поэтому ваша ставка никогда не изменится.

- Необеспеченные потребительские кредиты не требуют залога, что делает их более быстрыми и легкими для получения, чем обеспеченные кредиты, такие как кредиты под залог недвижимости.

Минусы :

- Вам придется платить проценты и сборы по кредиту, расходы, которые вы не понесли бы, если бы вы использовали наличные деньги.

- Короткие сроки погашения приводят к более высоким ежемесячным платежам, поэтому важно убедиться, что вы можете позволить себе ежемесячный платеж, прежде чем брать кредит.

- Если процентные ставки по кредиту в будущем снизятся, вы застрянете с более высокой процентной ставкой, пока не погасите кредит или не рефинансируете его.

- Поскольку необеспеченные персональные кредиты не требуют залога, они могут иметь более высокую годовую процентную ставку, чем обеспеченные кредиты, суммы кредита могут быть меньше, и вам, вероятно, потребуется более высокий кредит, чтобы соответствовать требованиям.

Как мы выбирали лучшие потребительские кредиты

Наша команда оценила 38 кредиторов и собрала 1520 точек данных, прежде чем выбрать наш лучший выбор. Мы взвесили более 20 критериев и придали больший вес тем из них, которые оказывают более существенное влияние на потенциальных заемщиков.

Лучшие варианты были выбраны на основе таких факторов, как требования к членству (взвешенные 15%), средняя фиксированная годовая процентная ставка (взвешенная 15%) и средняя плата за создание (взвешенная 10%).

Мы также приняли во внимание гибкость условий погашения, полезные функции, такие как предварительная квалификация, и возможность совместного подписания или совместных заявок, чтобы заемщики могли получить наилучшие условия. Для получения дополнительной информации о наших критериях отбора и процессе доступна наша полная методология.

Для получения дополнительной информации о наших критериях отбора и процессе доступна наша полная методология.

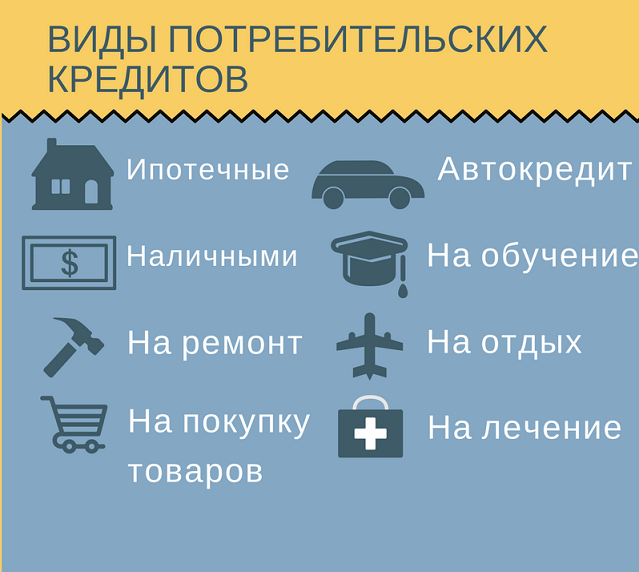

Индивидуальный кредит и варианты ссуды

Виды потребительского кредита и ссуды

Потребительские ссуды и кредиты — это форма финансирования, позволяющая приобретать дорогостоящие товары, за которые сегодня нельзя заплатить наличными.

Банки, кредитные союзы и онлайн-кредиторы являются источником большинства потребительских кредитов и кредитов, хотя семья и друзья также могут быть кредиторами.

Ссуды и кредиты бывают разных форм, начиная от чего-то такого простого, как кредитная карта, и заканчивая более сложным кредитованием, таким как ипотечные кредиты, автокредиты и студенческие кредиты.

Независимо от типа, каждый кредит и условия его погашения регулируются государственными и федеральными правилами, чтобы защитить потребителей от сомнительных практик, таких как завышенные процентные ставки. Кроме того, срок кредита и условия невыполнения обязательств должны быть четко указаны в кредитном соглашении, чтобы избежать путаницы или потенциальных судебных исков.

В случае дефолта в условиях взыскания непогашенной задолженности должны быть четко указаны связанные с этим расходы. Это также относится к сторонам в векселях.

Если вам нужно одолжить деньги на предмет первой необходимости или помочь сделать свою жизнь более управляемой, полезно ознакомиться с видами кредитов и займов, которые могут быть вам доступны, и условиями, на которые вы можете рассчитывать.

Обеспеченные и необеспеченные кредиты

Кредиторы предлагают два типа потребительских кредитов — обеспеченные и необеспеченные — в зависимости от суммы риска, на который готовы пойти обе стороны.

Обеспеченные ссуды означают, что заемщик внес залог в поддержку обещания, что ссуда будет погашена. Заемщик рискует потерять этот залог, если он не выполнит обязательства по кредиту. Кредиторы предлагают более низкие процентные ставки по обеспеченным кредитам, потому что у них есть залог, на который можно опереться.

Дома, автомобили, лодки и имущество являются хорошими примерами обеспеченных кредитов.

Необеспеченные кредиты не имеют залога. Это означает, что нет ничего, что можно было бы вернуть во владение и продать в случае дефолта заемщика. Это увеличивает риск для кредитора, который ищет защиты, взимая более высокую процентную ставку.

Кредитные карты и потребительские кредиты являются примерами необеспеченных кредитов.

Виды кредита

Существуют две основные категории потребительского кредита: открытый и закрытый кредит.

Бессрочный кредит, более известный как возобновляемый кредит, может использоваться повторно для покупок, которые будут возвращаться ежемесячно. Выплачивать всю сумму, причитающуюся каждый месяц, не требуется, но проценты будут добавлены к любому невыплаченному остатку.

Наиболее распространенной формой возобновляемого кредита являются кредитные карты, но в эту категорию также попадают кредитные линии собственного капитала (HELOC).

Владельцы карт должны платить проценты, если ежемесячный остаток не выплачивается полностью. Процентные ставки по кредитным картам составляют в среднем около 17 %, но могут достигать 30 % и более в зависимости от платежной истории и кредитного рейтинга потребителя.

Процентные ставки по кредитным картам составляют в среднем около 17 %, но могут достигать 30 % и более в зависимости от платежной истории и кредитного рейтинга потребителя.

Может быть трудно найти кредиты на покрытие плохой кредитной истории, но в рамках некоммерческих программ управления долгом доступны более низкие процентные ставки. Кредитные баллы не являются фактором.

Закрытый кредит используется для финансирования определенной суммы денег на определенный период времени. Их также называют кредитами в рассрочку, потому что потребители должны следовать регулярному графику платежей (обычно ежемесячно), который включает процентные платежи, до тех пор, пока не будет выплачена основная сумма.

Процентная ставка по кредитам в рассрочку зависит от кредитора и тесно связана с кредитным рейтингом потребителя. Лучшие процентные ставки идут для заемщиков с кредитным рейтингом 740 и выше. Процентные ставки растут, а кредитные рейтинги снижаются.

Кредитное учреждение может наложить арест на имущество потребителя в качестве компенсации, если потребитель не выплатит кредит.

Разница между кредитами с «фиксированной ставкой» и «переменными ставками» заключается в том, что процентная ставка по фиксированному кредиту никогда не меняется. Процентная ставка по кредитам с плавающей ставкой повышается или понижается в зависимости от контрольной ставки или индекса, который меняется, как правило, ежегодно.

Типы ссуд

Потребители могут получить ссуду практически на все, что они хотят приобрести, что говорит вам приблизительно о том, сколько видов ссуды доступно. Типы ссуд различаются в зависимости от процентной ставки или периода погашения, но если вы хотите занять деньги для совершения покупки, вероятно, где-то есть кто-то, кто одолжит их вам.

Вот список некоторых из самых популярных разновидностей ссуд:

- Консолидация долга

- Студент

- ипотека

- Auto

- Veterans

- Small Busines

- Денежные авансы

- Долевой капитал

У каждого типа есть своя цель, поэтому не ищите тот, у которого самая низкая процентная ставка, и думайте, что это будет ваш окончательный выбор. Проведите небольшое исследование и убедитесь, что кредит, который вы выбираете, именно тот, который вам действительно нужен. Вот небольшое объяснение для каждого кредита.

Проведите небольшое исследование и убедитесь, что кредит, который вы выбираете, именно тот, который вам действительно нужен. Вот небольшое объяснение для каждого кредита.

Ссуды на консолидацию долга

Ссуда на консолидацию используется для упрощения ваших финансов путем объединения нескольких счетов по кредитным картам в один долг, который погашается одним ежемесячным платежом. Это означает меньше платежей каждый месяц и более низкие процентные ставки.

Ссуды консолидации — только другое название для необеспеченных личных ссуд.

Узнайте больше о займы на консолидацию долга

Личные займы

Самое лучшее в личных займах то, что их можно использовать по любой причине. Обеспеченные и необеспеченные личные кредиты — это привлекательный вариант для людей с задолженностью по кредитной карте, которые хотят снизить свои процентные ставки путем перевода остатков. Как и другие кредиты, процентная ставка и условия зависят от вашей кредитной истории. Вот некоторые факты, которые вы должны знать о личных кредитах:

Вот некоторые факты, которые вы должны знать о личных кредитах:

- Общий срок личного кредита: 12-60 месяцев

- Процентная ставка: от 6% до 36% годовых

- Минимальный кредит: 1000-3000 долларов США, в зависимости от кредитора

- Максимальный кредит: 25000-100000 долларов США в зависимости от кредитора 9002 оценка: выше 660, но некоторые онлайн-кредиторы допускают ее до 560, но увеличивают процентную ставку по мере снижения оценки.

- Требования к залогу: Требуется для обеспеченного кредита; не требуется для необеспеченного кредита

Подробнее о потребительские кредиты

Автокредиты

Автокредиты — это обеспеченные кредиты, привязанные к вашему автомобилю. Они могут помочь вам приобрести автомобиль, но вы рискуете потерять автомобиль, если пропустите платежи. Этот тип кредита может быть предложен банком, кредитным союзом, онлайн-кредитором или автосалоном, но вы должны понимать, что, хотя кредиты в автосалоне могут быть более удобными, они часто имеют более высокие процентные ставки и в конечном итоге стоят дороже.

- Общий срок кредита: 12-84 месяца

- Диапазон процентных ставок годовых: 1,04%-13,97%

- Требуемый кредитный рейтинг: 780 или выше, чтобы получить самую лучшую процентную ставку; 600 и выше для средней ставки; До 600 лет процентная ставка обычно выражается двузначной цифрой

Узнайте больше об автокредитах

Студенческие кредиты

Студенческие кредиты предоставляются студентам колледжей и их семьям для покрытия расходов на высшее образование. Процентные ставки были снижены до 0%, когда разразилась пандемия COVID-19, и остаются такими как минимум до 31 августа 2022 года. Существует два типа студенческих ссуд: федеральные студенческие ссуды и частные студенческие ссуды. Кредиты, финансируемые из федерального бюджета, лучше, поскольку они обычно имеют более низкие процентные ставки и более удобные для заемщика условия погашения. Только федеральные кредиты имеют право на процентную ставку 0% до 31 августа 2022 г.

- Общие условия кредита: от 10 до 25 лет

- Диапазон процентных ставок по федеральным кредитам во время кризиса COVID-19: 0%

- Диапазон процентных ставок по федеральным кредитам для студентов после отмены правил COVID-19: 3,73% для кредитов для студентов ; 5,28% по кредитам для выпускников; и 6,28% по кредитам PLUS. Все эти цифры могут увеличиться по мере того, как Федеральная резервная система повысит процентные ставки по займам в 2022 году. Ожидается, что эти цифры также вырастут в 2022 году9.0030

- Прощение кредита: возможно с федеральными кредитами; недоступно для частных кредитов.

Узнайте больше о студенческих кредитах

Ипотечные кредиты

Ипотечные кредиты — это кредиты, выдаваемые банками, кредитными союзами и онлайн-кредиторами, чтобы позволить потребителям купить дом. Ипотека привязана к вашему дому, а это означает, что вы рискуете лишить права выкупа, если не будете платить ежемесячные платежи. Ипотечные кредиты имеют одни из самых низких процентных ставок среди всех кредитов, потому что они считаются обеспеченными кредитами.

Ипотечные кредиты имеют одни из самых низких процентных ставок среди всех кредитов, потому что они считаются обеспеченными кредитами.

Хотя иногда предлагаются кредиты с плавающей ставкой , большинство покупателей жилья предпочитают ипотечные кредиты с фиксированной ставкой, которые были на рекордно низком уровне в конце 2021 года, но снова растут, поскольку Федеральная резервная система увеличивает стоимость займов.

- Общие условия кредита: 15 и 30 лет

- Процентная ставка: От 5,33% до 6,4%

- Требования к кредитному рейтингу: Чем выше процентная ставка, тем ниже кредитный рейтинг ты платишь. Как правило, кредиторам нравится минимальный балл 660 или выше, но вы можете претендовать на получение кредита FHA, набрав всего 500 баллов.

- Возможные кредиторы: Каждый национальный банк (Chase, Bank of America, Wells Fargo и т. д.) и местный банк предлагают ипотечные кредиты. Местные и национальные кредитные союзы являются хорошими источниками, и онлайн-кредиторы, такие как SoFi, Rocket Mortgage и better.com, заслуживают изучения.

Местные и национальные кредитные союзы являются хорошими источниками, и онлайн-кредиторы, такие как SoFi, Rocket Mortgage и better.com, заслуживают изучения.

Местные и национальные кредитные союзы являются хорошими источниками, и онлайн-кредиторы, такие как SoFi, Rocket Mortgage и better.com, заслуживают изучения.Узнайте больше о ипотечных кредитах

Кредиты под залог дома

Если у вас есть капитал в вашем доме — дом стоит больше, чем вы должны за него — вы можете взять кредит под этот капитал, чтобы помочь оплатить крупные проекты . Ссуды под залог дома хороши для ремонта дома, консолидации долга по кредитной карте, крупных медицинских счетов, погашения студенческих ссуд и многих других полезных проектов.

Кредиты под залог дома и кредитные линии под залог дома (HELOC) используют дом заемщика в качестве залога, поэтому процентные ставки значительно ниже, чем те, которые вы платите по кредитным картам. Основное различие между собственным капиталом и HELOC заключается в том, что кредит на домашний капитал представляет собой единовременную выплату; имеет фиксированную процентную ставку, и ожидаются регулярные ежемесячные платежи. HELOC – это кредитная линия на 15-30 лет. Он имеет переменные ставки и предлагает гибкий график платежей.

HELOC – это кредитная линия на 15-30 лет. Он имеет переменные ставки и предлагает гибкий график платежей.

- Общие условия кредита: 5-10 лет для кредитов собственного капитала; 15-30 лет для HELOCS

- APR. кредиты под залог жилья и кредитные линии под залог жилья

Ипотечные кредиты на воздушной подушке

необходимо погасить остаток единовременно. Это очень рискованный кредит. Он может быть структурирован таким образом, что заемщик не платит проценты или не производит платежей в течение короткого периода времени, но в конце этого периода времени должен произвести «разовый платеж», который покроет накопленную сумму основного долга и процентов. Единственная причина, чтобы рассмотреть это, может быть, если вы намереваетесь владеть домом в течение очень короткого периода времени и рассчитываете быстро продать его, или вы надеетесь рефинансировать кредит до истечения периода баллона.

Узнайте больше о Воздушные кредиты

Кредиты для ветеранов (кредиты VA)

Департамент по делам ветеранов (VA) предлагает программы кредитования для ветеранов и их семей. С этим кредитом деньги поступают из банка, а не VA. VA гарантирует ссуду и фактически выступает в качестве поручителя, помогая вам получать более высокие суммы ссуды с более низкими процентными ставками.

Подробнее о Кредиты VA

Кредиты для малого бизнеса

Кредиты для малого бизнеса предоставляются начинающим предпринимателям, чтобы помочь им начать или расширить свой бизнес. Лучшим источником кредитов для малого бизнеса является Управление по делам малого бизнеса США, которое предлагает множество вариантов в зависимости от потребностей каждого бизнеса.

Подробнее о Кредиты для малого бизнеса

Рефинансирование кредитов

Поскольку процентные ставки меняются вверх и вниз в зависимости от стоимости займа, установленной Федеральной резервной системой, иногда полезно рефинансировать различные кредиты.

ты можешь иметь.Рефинансирование означает получение нового кредита для погашения одного или нескольких существующих кредитов. Новый кредит должен иметь более низкие процентные ставки и, вероятно, более низкие ежемесячные платежи, чем кредиты, которые вы выплачиваете.

Некоторые из ссуд, которые могут быть рефинансированы, включают в себя:

- Кредитные карты

- Ипотека

- Студенческие ссуды

- Автосуалы

- Денежные средства рефинансирование

- Необходимый бизнес

. деньги немедленно, особенно в кризисной ситуации, заимствование у нетрадиционного кредитора может быть единственным способом решить проблему.

Это дорого и нецелесообразно, но есть некоторые ситуации, которые требуют немедленных действий, и вам будет трудно получить их в банке, кредитном союзе или онлайн-кредиторе.

Вот некоторые из мест, где вы можете получить немедленную помощь.

Авансы наличными

Авансы наличными — это краткосрочная ссуда под залог вашей кредитной карты.

Вместо того, чтобы использовать кредитную карту для совершения покупки или оплаты услуги, вы приносите ее в банк или банкомат и получаете наличные, которые можно использовать для любых целей, которые вам нужны. Денежные авансы также доступны, выписав чек кредиторам день выплаты жалованья.Узнайте больше о авансы наличными

Ссуды до зарплаты

Ссуды до зарплаты — это краткосрочные ссуды под высокие проценты, предназначенные для преодоления разрыва от одной зарплаты до другой. Эти кредиты используются преимущественно повторными заемщиками, живущими от зарплаты до зарплаты. Период погашения — и проценты в размере 399 % годовых, которые идут с ними, — делают потребителей готовыми к мошенничеству с кредитами. Правительство настоятельно не рекомендует потребителям брать кредиты до зарплаты из-за чрезмерных затрат и процентных ставок.

Подробнее о Ссуды до зарплаты

Ссуды в ломбарде

Это ссуда с высокой процентной ставкой, похожая на обеспеченную ссуду, но с гораздо большим риском.

Заемщик предлагает какое-либо имущество (ювелирные изделия, коллекцию монет, электронику и т. д.) в качестве залога по кредиту. Владелец ломбарда предоставляет кредит и устанавливает условия для погашения. Если заемщик вовремя погашает кредит, имущество возвращается. Если кредит не погашен вовремя, владелец ломбарда может продать предмет, чтобы возместить невыплаченную сумму.Узнайте больше о Кредиты в ломбарде

Займы от пенсионного страхования и страхования жизни

Те, у кого есть пенсионные фонды или планы страхования жизни, могут иметь право брать кредиты со своих счетов. Преимущество этого варианта заключается в том, что вы берете взаймы у себя, что делает погашение намного проще и менее напряженным. Однако в некоторых случаях неуплата такого кредита может привести к серьезным налоговым последствиям.

Подробнее о пенсионные счета

Заем у друзей и родственников

Заем денег у друзей и родственников является неофициальным видом личного займа.

ты можешь иметь.

ты можешь иметь. Вместо того, чтобы использовать кредитную карту для совершения покупки или оплаты услуги, вы приносите ее в банк или банкомат и получаете наличные, которые можно использовать для любых целей, которые вам нужны. Денежные авансы также доступны, выписав чек кредиторам день выплаты жалованья.

Вместо того, чтобы использовать кредитную карту для совершения покупки или оплаты услуги, вы приносите ее в банк или банкомат и получаете наличные, которые можно использовать для любых целей, которые вам нужны. Денежные авансы также доступны, выписав чек кредиторам день выплаты жалованья. Заемщик предлагает какое-либо имущество (ювелирные изделия, коллекцию монет, электронику и т. д.) в качестве залога по кредиту. Владелец ломбарда предоставляет кредит и устанавливает условия для погашения. Если заемщик вовремя погашает кредит, имущество возвращается. Если кредит не погашен вовремя, владелец ломбарда может продать предмет, чтобы возместить невыплаченную сумму.

Заемщик предлагает какое-либо имущество (ювелирные изделия, коллекцию монет, электронику и т. д.) в качестве залога по кредиту. Владелец ломбарда предоставляет кредит и устанавливает условия для погашения. Если заемщик вовремя погашает кредит, имущество возвращается. Если кредит не погашен вовремя, владелец ломбарда может продать предмет, чтобы возместить невыплаченную сумму.