Где хранить деньги надежнее, в домашнем сейфе или банке?

Любой человек, который хоть раз копил на что-то деньги, задумывался – где лучше хранить свои сбережения: на банковском счету или же в домашнем сейфе? Казалось бы, оба места хороши, но стоит разобраться в преимуществах и недостатках каждого места хранения, чтобы принять окончательное решение.

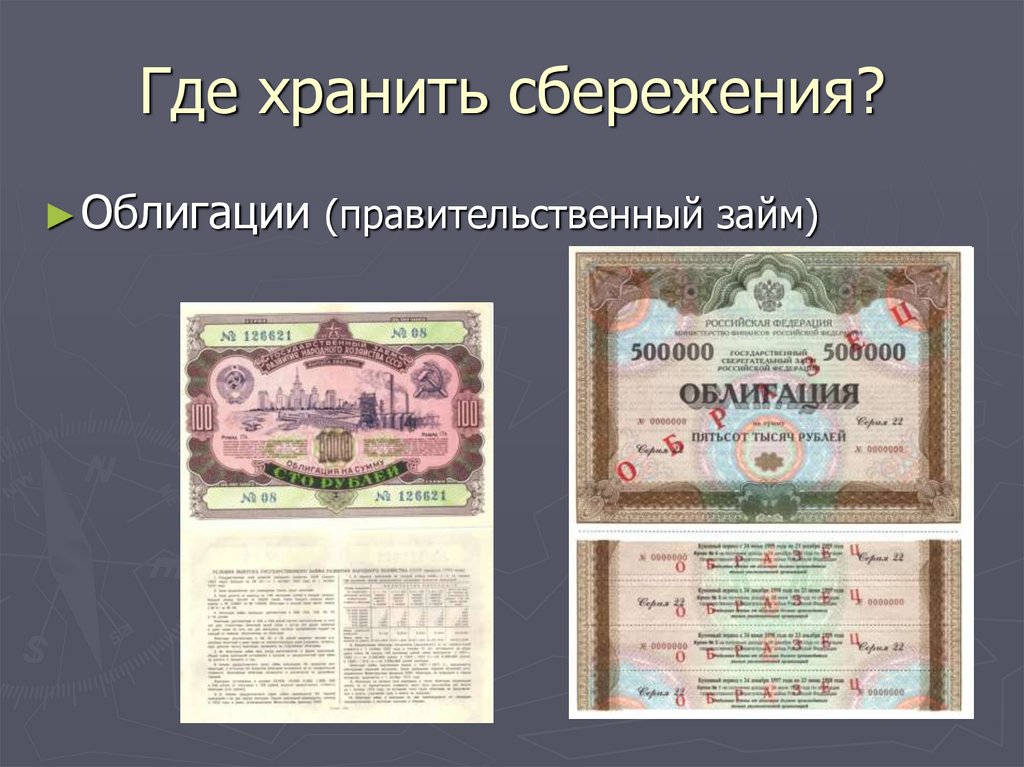

Преимущества и недостатки хранения денег в сейфе

Если человек решает хранить большие суммы денег дома, то сейф может стать отличным помощником в этом занятии. Ведь просто хранить пачку денег в конверте или коробке будет не слишком безопасно, а вот сейф все-таки гарантирует хоть какую-то безопасность. Это, кстати, первое его преимущество – безопасность накоплений.

Также хранение денег в домашнем сейфе хорошо тем, что деньги всегда можно из него достать и потратить на какие-либо нужды. Ведь не всегда в жизни все идет гладко, поэтому иногда срочно могут понадобиться деньги, которые порой трудно снять с банковского счета.

Современные сейфы выполнены по таким технологиям, что даже пожар им будет нестрашен. Поэтому в случае экстренного эвакуирования из дома не придется бегать по всей его площади в поисках ценных вещей и денег. Также сейфы достаточно устойчивы к взломам, поэтому даже если в дом заберутся воры, вряд ли они смогут унести именно деньги и ценные вещи, хранящиеся в сейфе.

Единственным и главным минусом в данном случае выступает обесценивание денег. Ведь инфляция тоже не дремлет, поэтому с каждым годом деньги могут стоить все меньше и меньше. Но этот минус иногда не столь важен, так как при серьезном обесценивании денег, их можно куда-нибудь вложить.

Преимущества и недостатки хранения денег на банковском счете

Банковские счета довольно популярны для накоплений, поэтому большинство людей все же использует их для этих целей. И это не случайно, так как хранение денег в банке в итоге приносит еще и дополнительный доход. Пусть это будут даже не столь большие деньги, но это лучше, чем терять деньги из-за инфляции.

Также банковский счет хорош тем, что с него вряд ли будут украдены деньги. Конечно, случаи такие случались, но явно клиенту они вскоре компенсировались.

Но при хранении денег в банке существуют и недостатки. Например, у банка могут отозвать лицензию, отчего человек может не снять всех денег со счета, а довольствоваться лишь их частью. Также счет могут арестовать (например, в случае уклонения от уплаты налогов, задолженностей и т.д.), из-за чего с него постоянно будут списываться деньги в счет долга.

Конечно, стоит выбирать проверенный временем банк, если человек собирается хранить в нем свои деньги. И перед тем, как открывать вклад, необходимо внимательно изучать его условия. Возможно, банковский вклад будет лучшим решением, нежели хранение денег в домашних условиях.

Таким образом, хранение накоплений и ценных вещей человек может осуществлять либо с помощью домашнего сейфа, либо с помощью банковского счета.

Где лучше хранить деньги

Накопив определенную сумму денег, их владелец начинает размышлять, где лучше хранить деньги, чтобы не только сберечь их, но и приумножить.

Существует несколько вариантов.

Депозит в банке

При всех его недостатках банк остается наиболее надежным местом, где можно сберегать свои финансы. На деньги, размещенные на депозите, начисляется процент, который станет пассивным доходом.

Однако есть и риски. Даже надежный банк может прогореть. Это не означает, что деньги на депозите будут утеряны, но владельцу придется потратить время и усилия, чтобы получить их обратно или перевести в другой банк. Чтобы подстраховаться от банкротства, лучше разделить имеющийся капитал на несколько частей и открыть депозиты в разных банках.

Еще один минус хранения денег на депозите — это невозможность их снятия в любой момент. Согласно условиям некоторых вкладов, снимать средства можно только в определенное время, например, раз в полгода на протяжении пяти дней. Если деньги понадобятся срочно, банк не сможет помочь. Согласно другим условиям договоров, досрочное снятие денег с депозита приводит к сгоранию процентов, что также неприятно, особенно если хранится крупная сумма.

Банковская ячейка

Преимущество такого способа хранения — деньги находятся под защитой и ответственностью банка, но, в отличие от депозита, их можно забрать в любой момент. Эти средства нигде не фигурируют. Кроме денег, в ячейке можно держать ювелирные изделия и другие ценности.

Минус такого способа: владельцу придется платить за сбережение денег.

Дома

Многие люди не доверяют банкам, приводя примеры разорения своих знакомых или родственников. Они предпочитают хранить накопленные финансы в собственном доме.

В этом случае есть два больших риска: ограбления и обесценивания денег. Финансы лежат “мертвым грузом”, они теряют свою себестоимость из-за неминуемой инфляции.

Один из вариантов борьбы с инфляцией — это хранение денег в иностранной валюте. Некоторые финансисты советуют разделить деньги на части и держать их в двух-трех разных валютах. Но этот способ также подходит не всем.

Есть еще одна особенность хранения денег дома: когда они находятся на расстоянии вытянутой руки, есть большой соблазн потратить их на разные нужды.

Какое самое надежное место в доме для хранения денег? К сожалению, его нет. Опыт квартирных злоумышленников позволяет им найти купюры в доме, даже в самом необычном для денег месте. Бачки унитазов, книги, детские игрушки, мусорные мешки пылесосов и другие народные “тайники” не представляют сложности для настоящего профессионала.

Хранение денег в сейфе тоже не самый лучший вариант. Во-первых, это сразу указывает вору, где находятся деньги. Во-вторых, в домашних условиях, как правило, используются самые простые модели, которые несложно открыть.

Во-вторых, в домашних условиях, как правило, используются самые простые модели, которые несложно открыть.

Хранение денег в сейфе целесообразно, если планируется покупка в ближайшее время и нужна определенная сумма наличными.

Банковская карта

Такой способ хранения имеет преимущества: деньги находятся в банке, но в то же время нет ограничений на их снятие или перевод. Если на карте размещена большая сумма, банк может начислять проценты. Карту легче спрятать, чем пачки купюр.

Подойдет ли для хранения кредитная карта? Это возможно, но придется отключить платные услуги и овердрафт, иначе хранение не будет иметь смысла. Но дебетовая карта в этом отношении удобнее.

Минус накопления финансов на карте: она может быть украдена или утеряна. Банки сегодня выставляют надежную защиту и злоумышленники не смогут снять большую сумму, но рассчитаться небольшими суммами на кассе в магазинах будет нетрудно.

Выход: подключить карту к СМС-информированию, блокировать карту сразу после того, как обнаружили ее пропажу. Сегодня это можно быстро и легко сделать в мобильном приложении.

Сегодня это можно быстро и легко сделать в мобильном приложении.

Сколько и где иметь денег

Специалисты советуют распределять деньги следующим образом:

- дома иметь наличными сумму, соответствующую месячному доходу, она может понадобиться в случае непредвиденных обстоятельств;

- на карте держать сумму, равную полугодовому доходу — это будет финансовая подушка безопасности на случай болезни, потери работы и других форс-мажорных ситуаций;

- остальные деньги положить на депозит в надежном банке, где будет действовать программа страхования.

Если владельцу денег важно не только сохранить их, но также приумножить, можно попробовать свои силы в инвестировании. При грамотном подходе это дает возможность получить доход, превышающий инфляцию.

7 мест, где можно сохранить лишние деньги

Независимо от того, получили ли вы наследство, получили премию на работе или получили прибыль от продажи дома, наличие дополнительных денег дает вам возможность увеличить свои сбережения и, возможно, достичь цели, такой как как копилку на первоначальный взнос на новую машину.

Окупаемость инвестиций — важный фактор, который следует учитывать, но ликвидность и период времени, прежде чем вам понадобится доступ к наличным деньгам, также важны. Безопасность и инвестиционные затраты также следует учитывать при определении того, где вы должны сэкономить свои деньги.

Имея это в виду, рассмотрим несколько вариантов.

1. Высокодоходный сберегательный счет

Высокодоходный сберегательный счет является привлекательным вариантом для тех, кто хочет приумножить свои сбережения, имея легкий доступ к деньгам, на всякий случай.

Для сравнения доходность традиционных сберегательных счетов обычно очень низка, всего 0,01% годовых. Но самые высокодоходные сберегательные счета зарабатывают более 1% годовых.

Вы можете открыть сберегательный счет, чтобы создать резервный фонд или отложить на отпуск или ремонт дома, сохраняя при этом безопасность и ликвидность.

Если вам нужно время от времени получать доступ к части ваших денег, ограничения сберегательного счета могут быть проблемой. В зависимости от политики банка может быть установлен лимит до шести снятий или переводов в месяц.

В зависимости от политики банка может быть установлен лимит до шести снятий или переводов в месяц.

Следует также отметить, что высокодоходный сберегательный счет может предлагать бонус за регистрацию или процентную ставку, но вам, вероятно, придется поддерживать значительный минимальный баланс на счете, чтобы получить более высокую ставку.

2. Депозитный сертификат (CD)

Основное различие между сберегательным счетом и депозитным сертификатом заключается в том, что компакт-диск блокирует ваши деньги на определенный срок. При досрочном снятии наличных с вас будет взиматься штраф.

CD могут быть невыгодны, когда процентные ставки низкие. Но они также защищают вкладчиков от падения процентных ставок, поскольку позволяют зафиксировать фиксированную ставку.

Хотя долгосрочные депозитные сертификаты предлагают лучшие процентные ставки, в большинстве случаев вы не можете получить доступ к средствам в течение этого времени без уплаты штрафа.

Одна из стратегий увеличения вашего дохода — открыть несколько компакт-дисков, срок действия которых истекает в разное время. Это называется ладдеринг CD. Лестничная структура обеспечивает гибкость и меньший риск, чем один большой компакт-диск с одной датой погашения. Имея несколько краткосрочных и долгосрочных компакт-дисков, вы можете воспользоваться более высокими процентными ставками без особого риска и при этом иметь возможность воспользоваться более высокими процентными ставками в будущем.

Это называется ладдеринг CD. Лестничная структура обеспечивает гибкость и меньший риск, чем один большой компакт-диск с одной датой погашения. Имея несколько краткосрочных и долгосрочных компакт-дисков, вы можете воспользоваться более высокими процентными ставками без особого риска и при этом иметь возможность воспользоваться более высокими процентными ставками в будущем.

3. Счет денежного рынка

Если вы хотите иметь безопасное место для хранения дополнительных наличных, которые предлагают более высокую доходность, чем традиционный текущий или сберегательный счет, подумайте о счете денежного рынка. Счета денежного рынка похожи на сберегательные счета, но обычно по ним выплачиваются более высокие проценты и может быть предложено ограниченное количество чеков и транзакций по дебетовым картам в месяц.

Счета денежного рынка предлагают легкий доступ к вашим деньгам, и они безопасны, если ваше банковское учреждение застраховано на федеральном уровне. Большинство банков и кредитных союзов застрахованы Федеральной корпорацией страхования депозитов (FDIC) или Национальным фондом страхования акций кредитных союзов (NCUSIF), что обеспечивает защиту индивидуальных владельцев счетов на сумму до 250 000 долларов США на депозитах в одном учреждении.

Если вы не хотите надолго связывать свои средства на CD, хорошей альтернативой может стать счет денежного рынка. Обычно существуют минимальные требования к депозиту для открытия счета денежного рынка или для получения наилучшей годовой процентной доходности (APY). И обязательно спросите обо всех сборах, которые вы можете понести, таких как ежемесячные платежи за счет и штрафы.

4. Текущий счет

Текущий счет в застрахованном банке или кредитном союзе является очень безопасным местом для размещения ваших денег; однако это не обязательно лучшее место для экономии денег.

Вместо этого расчетные счета должны использоваться в первую очередь для хранения денег, которые вы тратите на повседневные необходимые расходы. Текущие счета очень ликвидны и имеют право выписывать чеки, доступ к банкоматам и дебетовые карты. Снятие средств может быть произведено в любое время, и нет никакого риска для вашего основного капитала.

Несмотря на то, что это не является обычным явлением, существуют расчетные счета, которые предлагают достойную доходность.

Комиссия обычно является номинальной или не взимается, если вы поддерживаете минимальный баланс, устанавливаете прямой депозит или используете свою дебетовую карту определенное количество раз в месяц.

5. Казначейские векселя

Большинство расчетных и сберегательных счетов, депозитных сертификатов и счетов денежного рынка предлагают страхование депозитов на сумму до 250 000 долларов. Это важное преимущество.

Но предположим, вам нужно припрятать более 250 000 долларов. В этом случае вы, возможно, захотите взглянуть на казначейские векселя США, или казначейские векселя, которые являются федеральными краткосрочными долговыми обязательствами со сроком погашения один год или меньше. Чем больше срок погашения, тем больше процентов зарабатывает инвестор.

Казначейские векселя также имеют то преимущество, что они ликвидны и их легко покупать и продавать. Кроме того, они чрезвычайно безопасны и не имеют риска потери основной суммы долга, поскольку они являются долгом, принадлежащим правительству США.

ГКО продаются на вторичном рынке, например, через брокера или инвестиционный банк, или на аукционе на сайте TreasuryDirect. Они продаются инвесторам по цене ниже номинала.

6. Краткосрочные облигации

Если вы планируете оставить свои деньги как минимум на пять лет, рассмотрите варианты, которые больше похожи на инвестиции, чем на сбережения. Инвестиции могут принести более высокую прибыль, но все инвестиции сопряжены с риском потери части или всех ваших денег.

В отличие от казначейских векселей, краткосрочные облигации не защищают основную сумму. Вы можете обнаружить, что когда вы снимаете свои деньги, вы не только не получаете проценты, но и теряете часть основной суммы.

Например, взаимный фонд, инвестирующий в краткосрочные облигации, может немного вырасти, но если процентные ставки повысятся, стоимость фонда, скорее всего, снизится. Это потому, что цены на облигации обычно падают, когда процентные ставки растут. Чем дольше дюрация облигации, тем более она уязвима к колебаниям ставок. Вот почему некоторые инвесторы предпочитают краткосрочные облигации.

Вот почему некоторые инвесторы предпочитают краткосрочные облигации.

7. Более рискованные варианты: акции, недвижимость и золото

Некоторые люди склонны к высокому риску, в то время как другим подходят только безопасные инвестиции, особенно если они пенсионеры или близки к пенсионному возрасту.

Акции, например, могут принести высокую прибыль, хотя инвесторам придется переносить неизбежные взлеты и падения рынка. Хорошим местом для начала является индексный фонд S&P 500, в который входят крупнейшие, глобально диверсифицированные американские компании во всех отраслях. Это, как правило, делает его менее рискованным, чем другие варианты инвестирования, и со временем приносит инвесторам около 10 процентов в год.

Если вы хотите сделать долгосрочную инвестицию, вы можете подумать о покупке дома и возможной его аренде. Однако ставки по ипотечным кредитам растут, инфляция высока, а предложения жилья не хватает, поэтому поиск и приобретение подходящей недвижимости может стать более сложной задачей.

Еще один популярный вариант инвестиций — особенно в трудные экономические времена — это золото. Некоторые инвесторы считают это безопасным местом для размещения своих денег, в то время как другие настроены более скептически. Тем не менее, решение инвестировать в золото должно быть личным.

Используйте финансовый план, чтобы решить,

Решая, куда вложить дополнительные деньги, подумайте, как они связаны с вашим общим финансовым планом. Наличие плана даст вам ясность.

Подумайте о том, чтобы обратиться за советом к финансовому консультанту, особенно если у вас есть вопросы по таким сложным темам, как планирование недвижимости. В более специализированных финансовых темах может быть сложно ориентироваться, и нет ничего постыдного в том, чтобы получить второе мнение и некоторые рекомендации.

Изучите вопрос, прежде чем выбрать финансового консультанта. Вы хотите убедиться, что выбранный вами специалист подходит вам и вашей ситуации. Прежде всего, всегда следите за тем, чтобы ваш финансовый консультант был настоящим доверенным лицом, действующим в ваших интересах.

Сосредоточение внимания на надежном финансовом плане облегчает принятие решения о том, какие стратегии сбережений лучше всего подходят для вас.

— Либби Уэллс из Bankrate внесла свой вклад в обновление этой истории.

Сейчас самое подходящее время, чтобы заработать больше процентов на свои деньги. Вот 8 способов начать

Поскольку в 2023 году процентные ставки продолжают расти, хорошая стратегия сбережений может помочь вам создать резервный фонд, накопить на крупную покупку и спланировать будущее. Правильный вариант сбережений для хранения и приумножения ваших денег может означать разницу между накоплением сотен до тысяч процентов.

Хотя сберегательный или текущий счет обеспечивает легкий доступ к вашим деньгам, это не единственные варианты. Высокодоходные сберегательные счета, счета денежного рынка, депозитные сертификаты и I-облигации — и это лишь некоторые из них — могут быть лучшим выбором для получения более высокой годовой процентной доходности или APY на ваши сбережения. И в выбранном вами банке могут быть одни из лучших вариантов возврата ваших сбережений без риска потерять с трудом заработанные деньги.

И в выбранном вами банке могут быть одни из лучших вариантов возврата ваших сбережений без риска потерять с трудом заработанные деньги.

Выбор подходящего варианта сбережений зависит от ваших финансовых целей и от того, когда вам понадобится доступ к своим средствам. Вот восемь способов заработать проценты на сбережениях, сводя к минимуму риск.

1. Высокодоходные сберегательные счета

Большинство традиционных сберегательных счетов предлагают ничтожные 0,01–0,02% годовых. Но высокодоходные сберегательные счета, которые обычно находятся в онлайн-банках, предлагают APY выше 5% (чем выше APY, тем больше растет ваш сложный процент). Ваш местный банк или кредитные союзы также могут предложить высокодоходные сберегательные счета с более высоким APY, поэтому обязательно присмотритесь.

Нам нравится, что высокодоходные сберегательные счета обычно не требуют минимального депозита для получения процентов, и у вас будет возможность переводить средства на счет и со счета. Легкий доступ делает его идеальным местом для средств, которые могут вам понадобиться быстро или в короткие сроки, что делает его идеальным местом для хранения вашего экстренного фонда. Большинство необанков или онлайн-банков предлагают лучшие высокодоходные сберегательные счета APY, потому что они несут меньше накладных расходов и могут передавать сбережения вам по более выгодным процентным ставкам.

Легкий доступ делает его идеальным местом для средств, которые могут вам понадобиться быстро или в короткие сроки, что делает его идеальным местом для хранения вашего экстренного фонда. Большинство необанков или онлайн-банков предлагают лучшие высокодоходные сберегательные счета APY, потому что они несут меньше накладных расходов и могут передавать сбережения вам по более выгодным процентным ставкам.

Поскольку ФРС продолжает повышать процентные ставки, переменная APY вашего сберегательного счета также может увеличиться. С другой стороны, вы можете не получать столько процентов, когда ФРС снижает ставки, что приводит к тому, что банки также снижают свои сберегательные APY.

2. Счета денежного рынка

Счет денежного рынка — или депозитный счет денежного рынка — представляет собой гибрид текущего и сберегательного счетов, предоставляющий функции и преимущества обоих в одном счете. В большинстве из них есть чек, доступ к банкомату и дебетовая карта. Но вы выиграете от лучшего APY, чем у большинства традиционных и высокодоходных расчетных счетов.

Идеально подходит для краткосрочных финансовых целей, счетов на денежном рынке или ММА, позволяет получать проценты на баланс. Хотя процентная ставка может быть выше, чем на традиционном сберегательном или текущем счете, процентная ставка на счете денежного рынка имеет тенденцию быть переменной и может колебаться в зависимости от рыночных условий. В настоящее время процентные ставки по высокодоходным счетам денежного рынка составляют от 3% до 4%. Как и в случае с высокодоходными сберегательными счетами, вы часто найдете лучшие APY для ММА в онлайн-банках по сравнению с крупными банками. Кредитные союзы также могут предлагать конкурентоспособные ставки MMA.

Обратите внимание, что счета денежного рынка отличаются от фондов денежного рынка — типа взаимных фондов, которые инвестируют в высоколиквидные финансовые инструменты, такие как наличные деньги и казначейские облигации США.

3. Депозитные сертификаты

Депозитный сертификат или компакт-диск требует, чтобы вы положили деньги на счет на определенный период времени или срок для получения процентов. Большинство банков предлагают сроки от шести месяцев до пяти лет. В течение этого времени вы не должны планировать доступ к своим средствам.

Большинство банков предлагают сроки от шести месяцев до пяти лет. В течение этого времени вы не должны планировать доступ к своим средствам.

На выбор предлагаются различные типы компакт-дисков, но большинство банков предлагают традиционные компакт-диски. Вот как это работает: вы вносите единовременный депозит (некоторые банки требуют минимальную сумму), когда открываете счет, после чего начинаете получать проценты на свои средства. В качестве стимула для блокировки ваших активов в течение фиксированного срока CD может платить более высокую процентную ставку, чем либо счет денежного рынка, либо сберегательный счет. Как правило, чем дольше ваш срок, тем выше ваш доход. Например, самые доходные пятилетние депозитные сертификаты предлагают APY более 4%.

Но если вы снимаете деньги с этого счета до того, как срок действия компакт-диска истечет или истечет, вы можете заплатить штраф за досрочное снятие средств, который в сумме составит проценты за пару месяцев. Если есть шанс, что вам могут понадобиться деньги раньше, чем планировалось, лучше всего склоняться к краткосрочному компакт-диску, даже если это означает немного более низкую прибыль, говорит Бобби Ребелл, сертифицированный специалист по финансовому планированию и автор книги Launching Financial Grownups.

4. Лестница CD

Чтобы не платить штрафы за снятие, лестница CD позволяет деньгам погашаться с разной продолжительностью, поэтому вы получите доступ к своим средствам раньше, при этом зарабатывая самый высокий APY, доступный для долгосрочных счетов.

Скажем, например, что у вас есть 2500 долларов, которые вы хотите инвестировать в пятилетний компакт-диск. Вместо того, чтобы вкладывать все свои деньги в этот компакт-диск, ступенчатая стратегия разделит деньги на несколько разных компакт-дисков. Таким образом, вы можете вложить по 500 долларов каждый в пять разных компакт-дисков — скажем, сроком на один, два, три, четыре и пять лет. По истечении срока действия однолетнего компакт-диска вы можете использовать эти средства для инвестирования в новый пятилетний компакт-диск с более высоким APY, выбрать другой способ сбережения или использовать деньги для другой цели. В следующем году срок действия вашего двухлетнего компакт-диска истечет, и вы сможете повторить тот же процесс. Цель состоит в том, чтобы пятилетний компакт-диск созревал каждый год. Вы можете продолжать это так долго, как хотите.

Цель состоит в том, чтобы пятилетний компакт-диск созревал каждый год. Вы можете продолжать это так долго, как хотите.

Но, поскольку процентные ставки все еще растут, а экономический спад еще не наступил, лучше построить лестницу компакт-дисков с более короткими сроками, сказал Ребелл. Например, лестница может начинаться с трехмесячных компакт-дисков и повышаться с шагом в три месяца, добавила она.

5. Банковские бонусы

Переход в новый банк или открытие нового счета может дать вашему кошельку дополнительную подушку безопасности. Многие традиционные банки, кредитные союзы и онлайн-банки предлагают приветственные бонусы или бонусы за регистрацию в качестве стимула для открытия счета. Вы можете найти более выгодные бонусы на текущих счетах, по которым обычно не выплачиваются проценты. Так что сделайте математику, чтобы увидеть, стоит ли доход по сравнению с традиционным высокодоходным сберегательным счетом. Обычно существует несколько рекомендаций, таких как соблюдение минимальной суммы депозита или поддержание минимального баланса в течение установленного периода времени. Если учетная запись предлагает конкурентоспособный APY, вы можете оставить бонус в своей учетной записи, чтобы получать проценты, что в сумме дает еще большую экономию.

Если учетная запись предлагает конкурентоспособный APY, вы можете оставить бонус в своей учетной записи, чтобы получать проценты, что в сумме дает еще большую экономию.

Самое главное, убедитесь, что вы полностью довольны этой учетной записью. Несмотря на то, что приветственный бонус может быть привлекательным, обратите внимание на любые комиссии, требования к минимальному балансу и доступные банковские услуги.

6. Текущие счета вознаграждений

Текущий счет вознаграждений предоставляет стимулы для открытия счета и выполнения определенных минимальных требований. Награды могут быть денежным бонусом, возвратом денег (например, кредитной картой) или более высоким APY. Текущий счет с высокой доходностью может иметь несколько дополнительных преимуществ по сравнению с высокодоходным сберегательным счетом или счетом денежного рынка, но он может стоить больше, чем другие варианты сбережений. Возможно, вам придется иметь определенное количество прямых депозитов или поддерживать минимальный баланс.

Большинство высокодоходных расчетных счетов не имеют таких высоких ставок, как процентные сберегательные счета или счета денежного рынка, но вы все равно будете зарабатывать на своих повседневных депозитах.

7. Сберегательные облигации серии I

В 2022 году норма сбережений по облигациям I достигла рекордно высокого уровня в 9,62%, но с тех пор снизилась до 6,89% — по-прежнему высокая процентная ставка. I-облигации — это сберегательные облигации, по которым проценты приносят фиксированную ставку и уровень инфляции. Процентные ставки по облигациям I меняются два раза в год в мае и ноябре. Итак, если вы хотите зафиксировать процентную ставку 6,89% в течение шести месяцев, вам нужно будет купить облигацию серии I до 31 апреля.

Этот процентный счет лучше всего подходит для очень долгосрочных вкладчиков, которым не нужно будет прикасаться к этим средствам в течение пяти или более лет. Вы можете покупать до 10 000 долларов (и всего 25 долларов) в облигациях I каждый год и можете инвестировать до 5 000 долларов из вашей налоговой декларации в облигации I на общую сумму 15 000 долларов в год.

Если у вас есть дополнительные средства на случай чрезвычайной ситуации, которые вы хотите спрятать, I-облигация является безопасным вариантом, по словам Майкла Райана, финансового тренера с 30-летним опытом работы в сфере финансового планирования. Поскольку сейчас ставки выше, чем на высокодоходных сберегательных счетах, вы можете зарабатывать больше с I-облигацией, но компромисс заключается в том, что вы не можете снимать свои средства в течение как минимум года. И если вы хотите получить всю сумму процентов, вам следует подождать дольше.

«Вы не можете выкупить облигацию в течение как минимум 12 месяцев, и если вы выкупите ее до пяти лет, вы потеряете проценты за предыдущие три месяца», — сказал Ребелл. Также не нужно спешить с выводом денег, если вы хотите продолжать начислять проценты. Вы можете держать I облигации на срок до 30 лет.

8. Казначейские векселя

Казначейские векселя являются одним из четырех видов долговых обязательств, выпущенных правительством США. Этот долг используется для финансирования строительства капитальных объектов, таких как строительство школ, автомагистралей или мостов. Когда вы покупаете казначейский вексель, вы, по сути, одалживаете деньги федеральному правительству в обмен на получение процентов с течением времени. Поскольку они обеспечены государством, казначейские векселя или казначейские векселя, как правило, являются безопасными инвестициями с низким уровнем риска. Все доходы освобождаются от государственных и местных налогов, что может оказаться привлекательным для тех, кто живет в штатах или городах с высокими налоговыми ставками.

Этот долг используется для финансирования строительства капитальных объектов, таких как строительство школ, автомагистралей или мостов. Когда вы покупаете казначейский вексель, вы, по сути, одалживаете деньги федеральному правительству в обмен на получение процентов с течением времени. Поскольку они обеспечены государством, казначейские векселя или казначейские векселя, как правило, являются безопасными инвестициями с низким уровнем риска. Все доходы освобождаются от государственных и местных налогов, что может оказаться привлекательным для тех, кто живет в штатах или городах с высокими налоговыми ставками.

Казначейские векселя представляют собой краткосрочные сберегательные инструменты со сроком погашения до одного года и обычно продаются с шагом в 1000 долларов. Есть два способа приобрести казначейские векселя: напрямую на аукционах TreasuryDirect или в банке или у брокера на вторичном рынке. При покупке напрямую у правительства процентная ставка устанавливается в процессе торгов. Неконкурентная ставка — самый простой способ покупки казначейских векселей — гарантирует, что ваша ставка будет принята, но процентная ставка не устанавливается до закрытия аукциона. Если вам нужно получить доступ к наличным деньгам до погашения казначейских векселей, вы можете продать их на вторичном рынке.

Неконкурентная ставка — самый простой способ покупки казначейских векселей — гарантирует, что ваша ставка будет принята, но процентная ставка не устанавливается до закрытия аукциона. Если вам нужно получить доступ к наличным деньгам до погашения казначейских векселей, вы можете продать их на вторичном рынке.

Где безопаснее всего хранить свои сбережения?

Когда в новостях говорят о банкротстве банков, вы можете беспокоиться о том, где хранить деньги. Сберегательные счета являются одним из самых безопасных мест для ваших денег, если ваш банк или кредитный союз застрахован Федеральной корпорацией страхования депозитов или Национальной администрацией кредитных союзов. Страхование FDIC или NCUA защищает ваши деньги на сумму до 250 000 долларов США на каждого вкладчика, на застрахованный банк и по категориям счетов в случае банкротства банка.

Какой лучший способ сэкономить?

Чтобы найти подходящий вариант сбережений, подумайте, нужен ли вам немедленный доступ к вашим деньгам или вы можете позволить своим деньгам расти в течение нескольких лет, не снимая их. Хранение ваших денег в нескольких различных сберегательных инструментах — от высокодоходных сберегательных счетов до компакт-дисков и I-облигаций — может помочь вам извлечь выгоду из более выгодных ставок, обеспечивая при этом гибкость для быстрого доступа к наличным деньгам для покрытия непредвиденных расходов.

Хранение ваших денег в нескольких различных сберегательных инструментах — от высокодоходных сберегательных счетов до компакт-дисков и I-облигаций — может помочь вам извлечь выгоду из более выгодных ставок, обеспечивая при этом гибкость для быстрого доступа к наличным деньгам для покрытия непредвиденных расходов.

Вот что следует учитывать при выборе между аккаунтами:

- Достаточно ли у вас сбережений на случай непредвиденных обстоятельств? Прежде чем выбрать долгосрочный вариант, сначала убедитесь, что у вас достаточно денег на случай непредвиденных обстоятельств. Большинство экспертов рекомендуют экономить от трех до шести месяцев расходов. Деньги могут быть переведены на высокодоходный сберегательный счет или счет денежного рынка для легкого доступа, если вам это нужно. Связывание ваших чрезвычайных сбережений на долгосрочном счете может быть пагубным, если это единственные наличные деньги, которые у вас есть.

- Каков ваш временной горизонт? В зависимости от финансовой цели вам могут не понадобиться деньги в течение нескольких лет, и вы можете выдержать долгосрочный опцион с хорошей годовой процентной ставкой.