Цели и функции Центрального банка

Представление о государственном банке

Определение 1

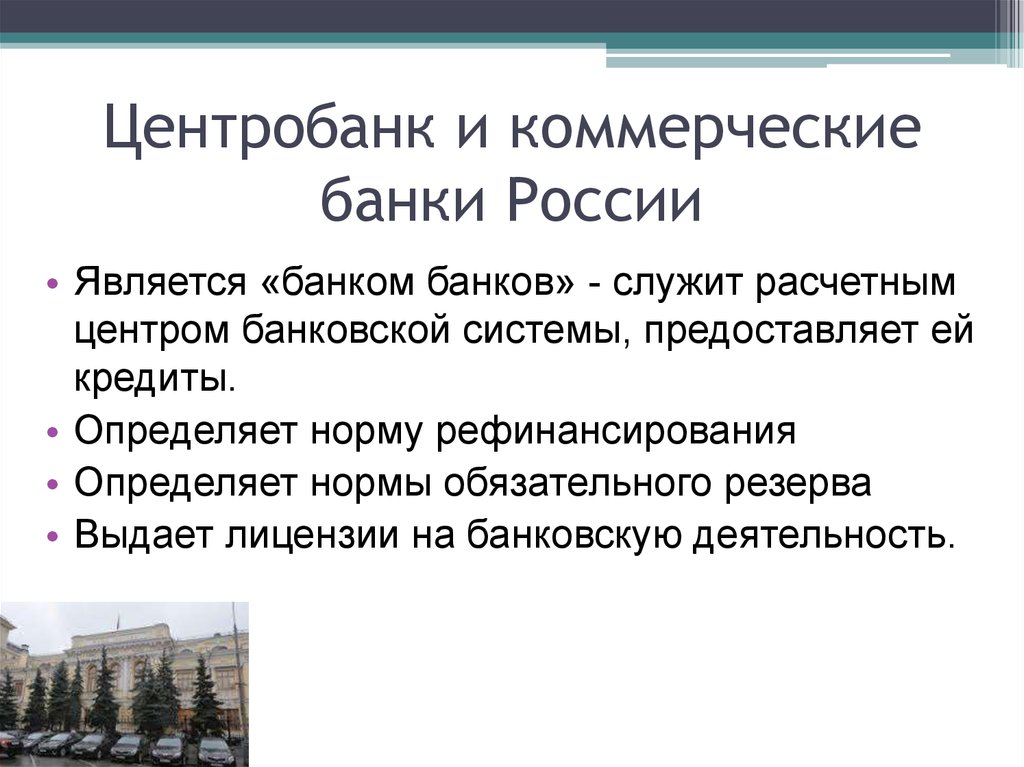

Государственный банк РФ выполняет функции централизованного управления банковской системой на территории страны.

Первоначально главный банк не выделялся среди остальных. После первого мирового конфликта ситуация кардинально изменилась. Страны — победители постановили необходимость выплаты контрибуции. Для того, чтобы все было законно и справедливо, необходимо было привлечь финансового посредника. Этим посредником стал главный банк. По аналогии с этим, в крупных государствах стали создаваться главные банки.

При их создании необходимо было соблюдать ряд правил. Этот банк хранил государственный резерв и золотой запас, а также не принимал участия в обслуживании коммерческих клиентов.

Замечание 1

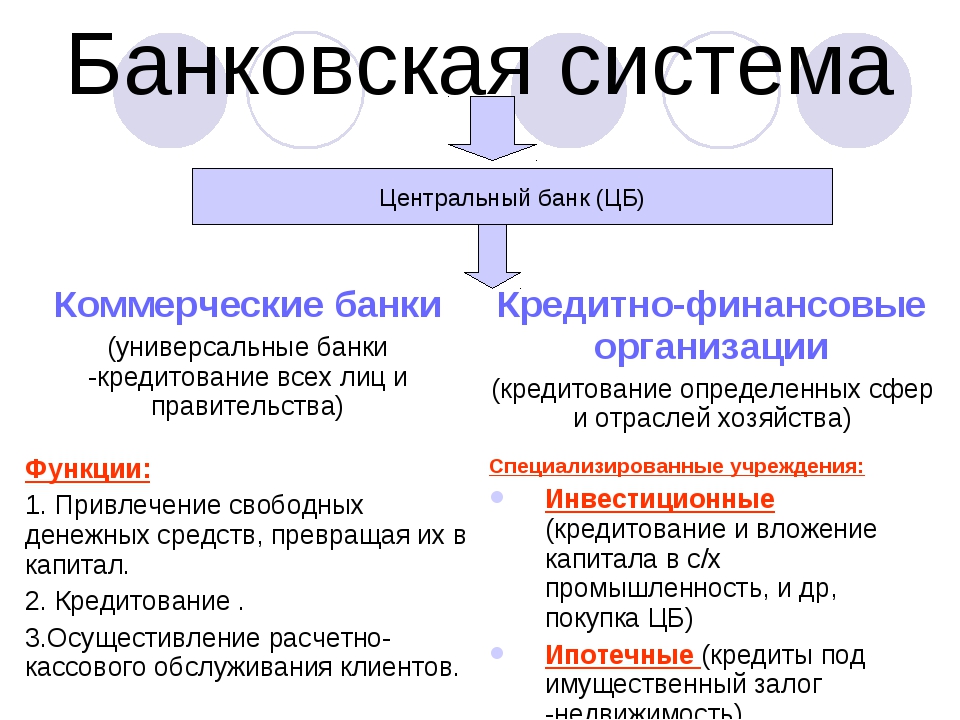

В настоящее время банковская система РФ насчитывает два уровня. Верхний уровень — это управляющее звено. Уровень ниже занимают исполнительные предприятия.

Рассмотрим цели главного банка РФ.

Цели главного банка РФ

- Защита валюты РФ;

- Укрепление отечественной валюты;

- Стимулирование банковской системы;

- Укрепление финансовой системы;

- Обеспечение бесперебойного функционирования всех финансовых систем;

В настоящее время главный банк РФ выполняет функции менеджера банковской системы РФ. Рассмотрим функции главного банка более детально.

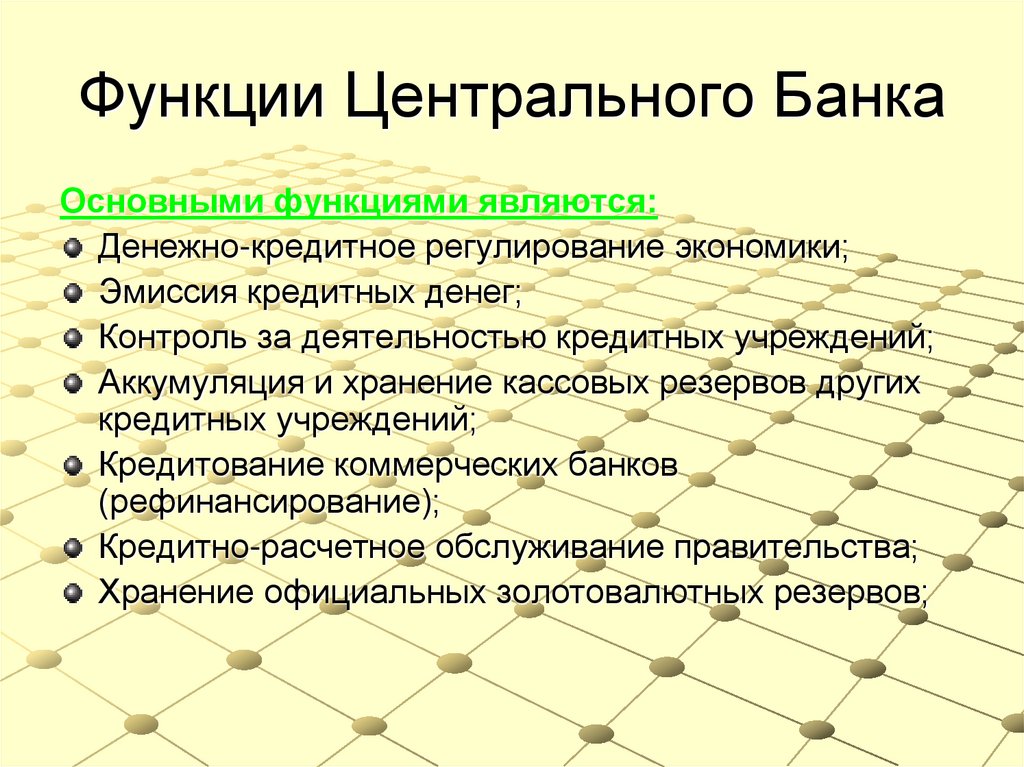

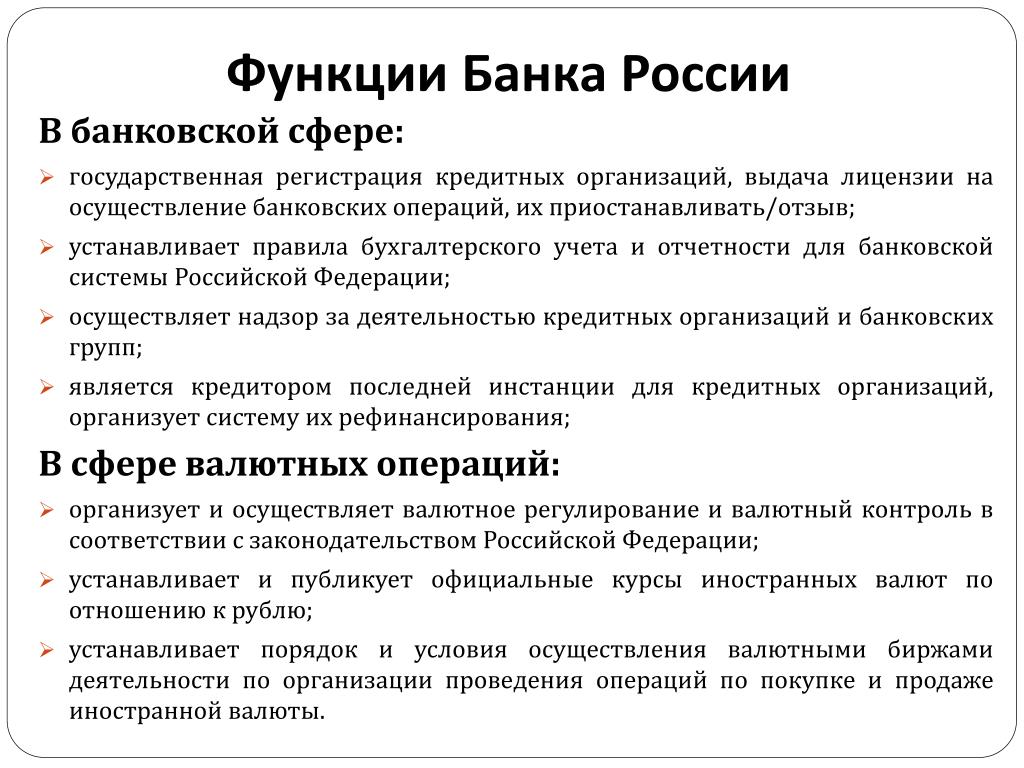

Функции главного банка РФ

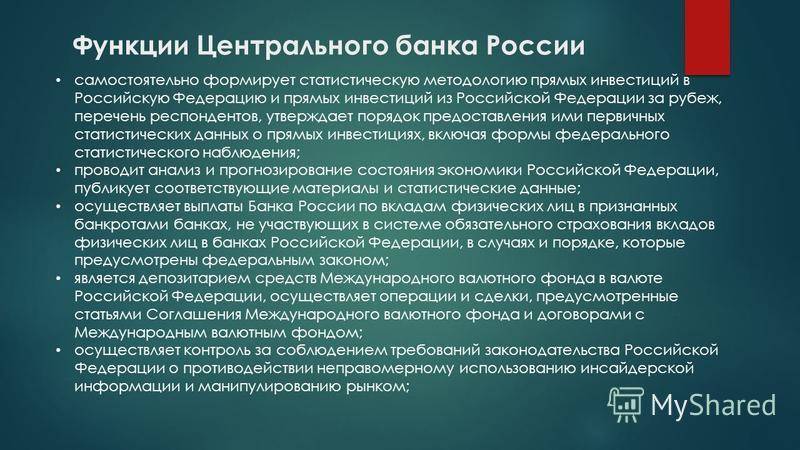

- Управление банковскими операциями на территории РФ;

- Выдача лицензий финансовым организациям;

- Деятельность ВЭД;

- Операции с денежной массой;

- Выпуск денег и их утилизация;

- Контроль операции с ценными бумагами;

- Мониторинг рынка;

- Укрепление валюты РФ;

- Осуществляет финансовый анализ;

- Контроль финансовых организаций.

Функции государственного банка достаточно много, поэтому он не проводит операции с коммерческими лицами. После изменения политической системы, главный банк стал выполнять контролирующие функции государственного органа. Его деятельность регулируется председателем и законом. Рассмотрим особенности управления главным банком.

Особенности управления главным банком

Замечание 2

Управление главным банком производит председатель. На эту должность кандидата назначает президент.

Он предлагает кандидата для голосования. Голосование осуществляется государственной думой. Кандидатура считается принятой, если проголосовало большинство.

Если голосование состоялось, то председатель может приступать к выполнению своих обязанностей. В рамках деятельности глава государственного банка подчиняется государству. Он не должен нарушать закон и должен действовать в рамках своих полномочий. Полномочия председателя главного банка прописаны в законодательстве и Конституции РФ.

В том случае, если председатель не справляется со своими обязанностями, то он может быть отстранен от занимаемой должности. Процедура отстранения происходит аналогично голосованию. В этом случае, президент должен предложить новую кандидатуру. Один кандидат не должен занимать эту должность более двух сроков.

Замечание 3

Закон о главном банке регулирует не только деятельность главы государственного банка, но и всей банковской системы. В законе можно узнать о составе государственного банка, его деятельности, функциях и задачах.

Закон указывает на проведение процедуры обязательного аудита и контроля государственного банка. Его взаимодействие с представителями государственных ведомств и структур, а также финансовых предприятий. По закону долги других банков не переходят на главный банк.

В случае нарушения закона для руководителя главного банка предусмотрены различные формы ответственности. Поэтому деятельность государственного банка тщательно инспектируется.

Замечание 4

Особое место занимает деятельность банка, связанная с денежной массой. Деньги нуждаются в контроле, учете и восстановлении. Банк принимает условия замены денег и их изъятия.

Основные функции центрального банка — Энциклопедия по экономике

Какова основная функция Центрального Банка РФ [c.55]Основные функции центрального банка [c.137]

Основные функции центрального банка в кредитно-денежной сфере следующие [c.137]

Каковы основные функции Центрального банка [c.155]

Основной функцией Центрального банка является [c.157]

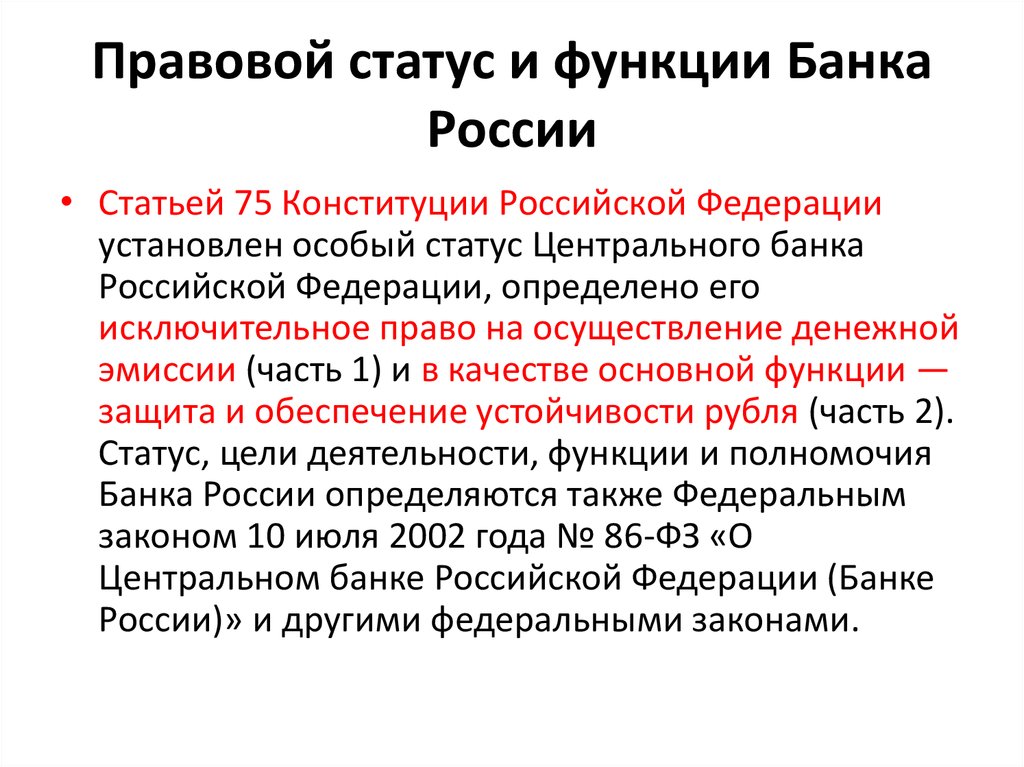

Правовой статус ЦБ РФ определяется на двух уровнях конституционном и в отраслевом законодательстве. Согласно ст. 75 Конституции РФ защита и обеспечение устойчивости рубля является основной функцией Центрального банка РФ, которую он осуществляет независимо от других органов государственной власти, т.

Особую роль в проведении денежной политики в России играет Центральный банк РФ. Статья 75 Конституции РФ предусматривает, что защита и обеспечение устойчивости рубля — основная функция Центрального банка РФ, которую он выполняет независимо от других органов государственной власти. [c.194]

Конституция РФ (в частности, в ст. 71 Конституции закреплено, что федеральные экономические службы, включая федеральные банки, находятся в ведении РФ в части II ст. 75 определена основная функция Центрального банка. Она состоит в защите и обеспечении устойчивости рубля. Данная функция осуществляется Банком России независимо от других органов государственной власти. А в части I этой же статьи установлено исключительное право Центрального банка на проведение денежной эмиссии и т.д.)

[c.21]

А в части I этой же статьи установлено исключительное право Центрального банка на проведение денежной эмиссии и т.д.)

[c.21]

Основными функциями Центрального банка являются [c.151]

Основная функция Центрального банка состоит в эмиссии кредитных денег — банкнот и регулировании денежного обращения. Их клиентуру составляют коммерческие банки. Центральные банки сосредоточивают на своих текущих (корреспондентских) счетах денежные резервы коммерческих банков, осуществляют операции по пополнению денежной наличностью коммерческие банки, предоставляют им кредиты. [c.231]

Основные функции Центрального банка проведение единой кредитно-финансовой политики в стране, эмиссия наличных и безналичных денежных средств, контроль за деятельностью кредитных [c.237]

Центральный банк — банк, осуществляющий выпуск банкнот и являющийся центром кредитной системы. Основными функциями Центрального банка являются [c.77]

Защита и обеспечение устойчивости рубля — основная функция Центрального банка Российской Федера-

[c. 19]

19]

Каковы основные функции центральных банков [c.241]

| Рис. 42. Основные функции Центрального банка |

Основные функции Центрального банка являются следующие [c.64]

К основным функциям центрального банка относятся следующие. Эмиссионная функция — старейшая и одна из наиболее важных функций центрального банка. Хотя в современных условиях наличные деньги менее важны, чем безналичные, банкнотная эмиссия центральных банков сохраняет свое значение, поскольку наличные деньги по-прежнему [c.303]

Центральный государственный банк независим от правительства и подчинен высшему законодательному органу страны.

Цели деятельности и основные функции центрального банка Рос [c.4]

Цели деятельности и основные функции центрального банка Российской Федерации [c.123]

Перечислите и охарактеризуйте основные функции центрального банка. [c.131]

Основные функции центральных банков [c.69]

Основными функциями центрального банка являются [c.69]

Перечислите основные функции Центрального банка РФ. [c.102]

В Конституции отмечается, что денежная эмиссия осуществляется исключительно Центральным Банком. Защита и обеспечение устойчивости рубля — основная функция Центрального Банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

[c.16]

Защита и обеспечение устойчивости рубля — основная функция Центрального Банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

[c.16]

До 50-х гг. XIX в. банковская система России оставалась практически неизменной. Изменения начались с проведением банковской реформы 1860 г. Основной чертой реформы была отмена государственной монополии на банковское дело. Государственный банк России стал выполнять функции центрального банка. С 1863-1864 гг. стали возникать первые акционерные коммерческие банки, но наибольший рост их количества приходится на 1868-1873 гг. [c.442]

Каковы основные функции центрального и коммерческого банков [c.267]

Центральные банки. Задачи и функции центральных банков. Активные и пассивные операции центральных банков. Баланс центрального банка. Взаимоотношения центрального и коммерческих банков. Денежно-кредитное регулирование. Основные инструменты денежно-кредитной политики. [c.33]

Толкование термина функция в экономической и юридической науке различно. Если в экономике банковского дела функцией считается специфическое, имеющее постоянный характер взаимодействие банка как целого с внешней средой, то с точки зрения банковского права функция выражает основные направления деятельности денежно-кредитного института. Отсюда функция центрального банка — это его деятельность как отдельного субъекта, отдельного юридического лица по отношению к другим субъектам функции здесь определяются как разнообразные виды деятельности, установленные законом и выполняемые банком для реализации поставленных перед ним задач.

[c.41]

Если в экономике банковского дела функцией считается специфическое, имеющее постоянный характер взаимодействие банка как целого с внешней средой, то с точки зрения банковского права функция выражает основные направления деятельности денежно-кредитного института. Отсюда функция центрального банка — это его деятельность как отдельного субъекта, отдельного юридического лица по отношению к другим субъектам функции здесь определяются как разнообразные виды деятельности, установленные законом и выполняемые банком для реализации поставленных перед ним задач.

[c.41]

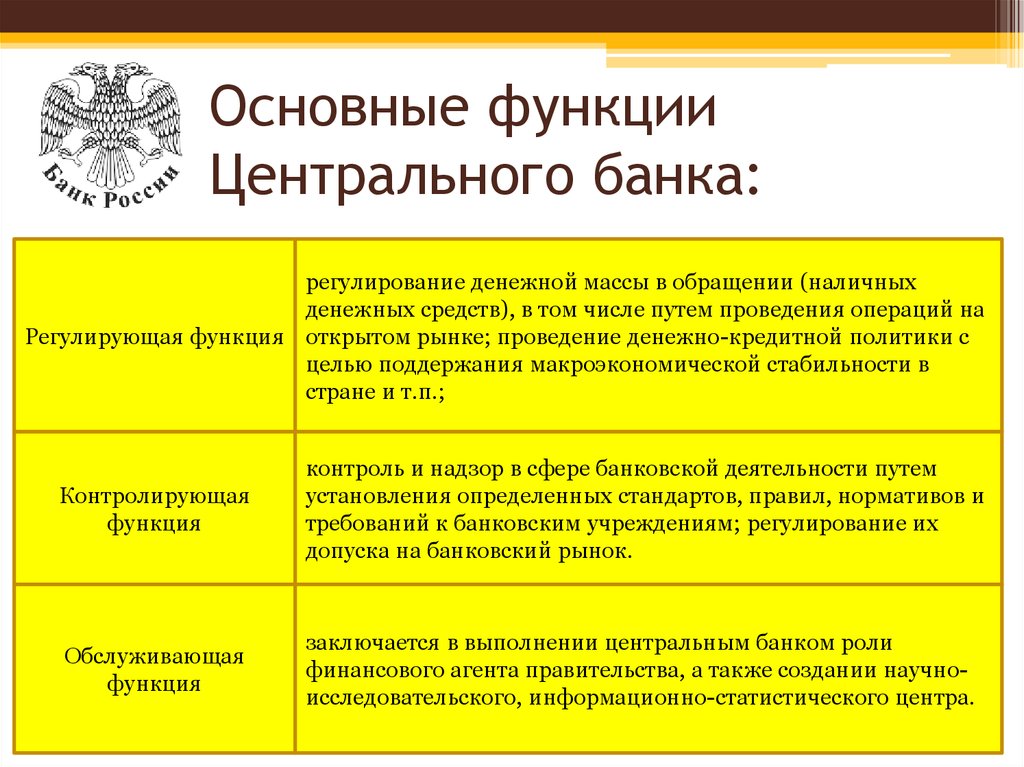

По степени важности функции классифицируются как основные и дополнительные. К основным относят те, без которых невозможно выполнение основной задачи центрального банка — сохранение стабильности денежной единицы. Эта функция подразделяется на регулирующую, контрольную и обслуживающую функции. Дополнительные функции в данном случае содействуют решению основной задачи. [c.44]

Во всех развитых странах действует несколько законов, в которых сформулированы и закреплены задачи и функции центрального банка, а также определены инструменты и методы их осуществления. В некоторых государствах главная задача центрального банка излагается в конституции. Как правило, основным правовым актом, регулирующим деятельность национального банка, служит закон о центральном банке

[c.397]

В некоторых государствах главная задача центрального банка излагается в конституции. Как правило, основным правовым актом, регулирующим деятельность национального банка, служит закон о центральном банке

[c.397]

БАНКИ (от итал. ban o — скамья) — финансовые организации, учреждения, которые выпускают деньги (осуществляют их эмиссию), хранят денежные средства вкладчиков, предоставляют деньги в долг, в кредит за определенную плату (банковский процент), обменивают деньги, валюту, контролируют денежные операции граждан, фирм, хранят, покупают и продают ценные бумаги (скажем, облигации), оказывают разнообразные услуги правительству, государственным органам, предприятиям и организациям, населению, другим банкам. Первые итальянские банкиры разменивали деньги на скамейках, представлявших лавки менял. Вначале зародившиеся банки занимались хранением сберегаемых денег, драгоценностей, обменом и разменом денег, выдачей денежных ссуд под заклад ценностей. Среди всех банков страны имеется один главный, центральный банк, называемый банком банков . Именно он, и только он обладает правом выпуска денег. Центральный банк регулирует деятельность всех остальных банков. Основную часть банков страны представляют негосударственные, коммерческие, частные банки, обслуживающие фирмы, организации, граждан. Основные функции коммерческих банков — прием депозитов (вкладов) и предоставление кредитов, ведение счетов, осуществление безналичных платежей, выплата денег по вкладам, покупка и продажа ценных бумаг, валюты, оказание услуг. Коммерческие банки могут быть универсальными и специализированными сберегательными, инвестиционными, ипотечными.

[c.20]

Именно он, и только он обладает правом выпуска денег. Центральный банк регулирует деятельность всех остальных банков. Основную часть банков страны представляют негосударственные, коммерческие, частные банки, обслуживающие фирмы, организации, граждан. Основные функции коммерческих банков — прием депозитов (вкладов) и предоставление кредитов, ведение счетов, осуществление безналичных платежей, выплата денег по вкладам, покупка и продажа ценных бумаг, валюты, оказание услуг. Коммерческие банки могут быть универсальными и специализированными сберегательными, инвестиционными, ипотечными.

[c.20]

Кредитная система США состоит из следующих основных элементов банковской системы (Федеральной резервной системы — ФРС, выполняющей функции центрального банка страны коммерческих банков инвестиционных банков сберегательных банков ссудо-сберегательных ассоциаций) и небанковских кредитных институтов почтовых сберегательных касс финансовых компаний кредитных кооперативов страховых компаний пенсионных фондов фондов социального страхования обществ взаимного кредита институтов страхования депозитов и пр. В экономической литературе встречаются и иные классификации1.

[c.376]

В экономической литературе встречаются и иные классификации1.

[c.376]

Банки и кредит. На кредитную систему решающее влияние оказывают иностранные банки. В У. до сих пор отсутствует национальный эмиссионный банк. Управление по денежному обращению, наряду с эмиссионными операциями, выполняет и нек-рые др. функции центрального банка. Ему, в частности, предоставлено право учета коммерческих векселей. Управление занимается также размещением казначейских векселей. Все коммерческие банки являются филиалами иностранных банков трех английских — Барклейс бэнк, Нейшнл энд Гриндлейз бэнк, Стандард бэнк, англо-франц. Оттоманского банка, Банка Нидерландского торгового общества, Банка Индии и Банка Бароды. Операции этих банков сводятся в основном к финансированию внешней торговли за последнее время отмечается рост их кредитных вложений в х-во. [c.435]

ЖИРОЦЕНТРАЛЫ —один из видов кредитных учреждений в Западной Германии выполняют функции центральных банков для коммунальных (муниципальных) сберегательных касс, гарантами к-рых выступают муниципалитеты городов, р-нов, общин. Впервые возникли в 1909 г. в Саксонии в связи с развитием переводных и чековых операций сберегательных касс. В 1912—1920 гг. Ж. были созданы в др. немецких землях и провинциях. В Рейнской провинции и провинции Вестфа-лия функции Ж. были возложены на земельные банки в настоящее время в ФРГ сберегательные кассы и Ж. объединены в региональные союзы во главе всей этой системы стоит Западногерманский союз сберегательных касс и жироцентралов. Ж. осуществляют управление ликвидными средствами сберегательных касс содействуют расширению безналичных расчетов между сберегательными кассами выполняют для них кредитные и комиссионные операции и оказывают различного рода услуги. Кредиты выдаются в основном клиентам сберегательных касс в тех случаях, когда их потребность в кредитах не может быть удовлет-ьорена за счет свободных средств данной кассы. Ж- предоставляют также долгосрочные кредиты (ипотечные, коммунальные, мелиоративные) коммунальным организациям и частному х-ву данного района. Средства для долгосрочных кредитов Ж.

Впервые возникли в 1909 г. в Саксонии в связи с развитием переводных и чековых операций сберегательных касс. В 1912—1920 гг. Ж. были созданы в др. немецких землях и провинциях. В Рейнской провинции и провинции Вестфа-лия функции Ж. были возложены на земельные банки в настоящее время в ФРГ сберегательные кассы и Ж. объединены в региональные союзы во главе всей этой системы стоит Западногерманский союз сберегательных касс и жироцентралов. Ж. осуществляют управление ликвидными средствами сберегательных касс содействуют расширению безналичных расчетов между сберегательными кассами выполняют для них кредитные и комиссионные операции и оказывают различного рода услуги. Кредиты выдаются в основном клиентам сберегательных касс в тех случаях, когда их потребность в кредитах не может быть удовлет-ьорена за счет свободных средств данной кассы. Ж- предоставляют также долгосрочные кредиты (ипотечные, коммунальные, мелиоративные) коммунальным организациям и частному х-ву данного района. Средства для долгосрочных кредитов Ж. мобилизуют путем выпуска закладных листов, коммунальных займов и др. долговых обязательств. Осуществляют также хранение и управление ценными бумагами сберегательных касс и их клиентов. К началу 1957 г. сумма баланса Ж. составляла 15 млрд. зап. марок. В Австрии ряд банковских функций для сберегательных касс выполняют также Ж.

[c.420]

мобилизуют путем выпуска закладных листов, коммунальных займов и др. долговых обязательств. Осуществляют также хранение и управление ценными бумагами сберегательных касс и их клиентов. К началу 1957 г. сумма баланса Ж. составляла 15 млрд. зап. марок. В Австрии ряд банковских функций для сберегательных касс выполняют также Ж.

[c.420]

ЦБ России — ключевая ставка на сегодня, функции, новости…

Ключевая ставка ЦБ РФ

Обновление: 18.12.2020На сегодня: 4,25%

18 декабря 2020 года Совет директоров ЦБ ставку оставил в прежнем значении. На предыдущем заседании Совета директоров 23 октября также было принято решение оставить ключевую ставку без изменений.

Последнее решение об изменении ставки (снижении на 0,25 п.п.) было принято 24 июля 2020 года.

Рациональное решение

По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% в 2021 году и будет находиться вблизи 4% в дальнейшем. Это соответствует таргетируемым уровням и объясняет рациональное решение ни понижать, ни повышать ставку.

Это соответствует таргетируемым уровням и объясняет рациональное решение ни понижать, ни повышать ставку.

Динамика изменений 2013-2020: таблица

График заседаний Совета директоров ЦБ РФ по ключевой ставке: Даты

Что это такое, чем важна?

Это годовая процентная ставка по основным операциям ЦБ России: предоставления кредитов коммерческим банкам сроком в одну неделю и принятия от них денежных средств на депозиты. К ней привязаны ставки по многим другим операциям ЦБ и коммерческих банков. Является важнейшим индикатором денежно-кредитной политики.

Из новостей: Снижение — вслед за инфляцией. Санкции уже не так страшны, а экономику поддерживать надо…

Подробнее

Официальный сайт ЦБ Из новостей

Государственное кредитное учреждение

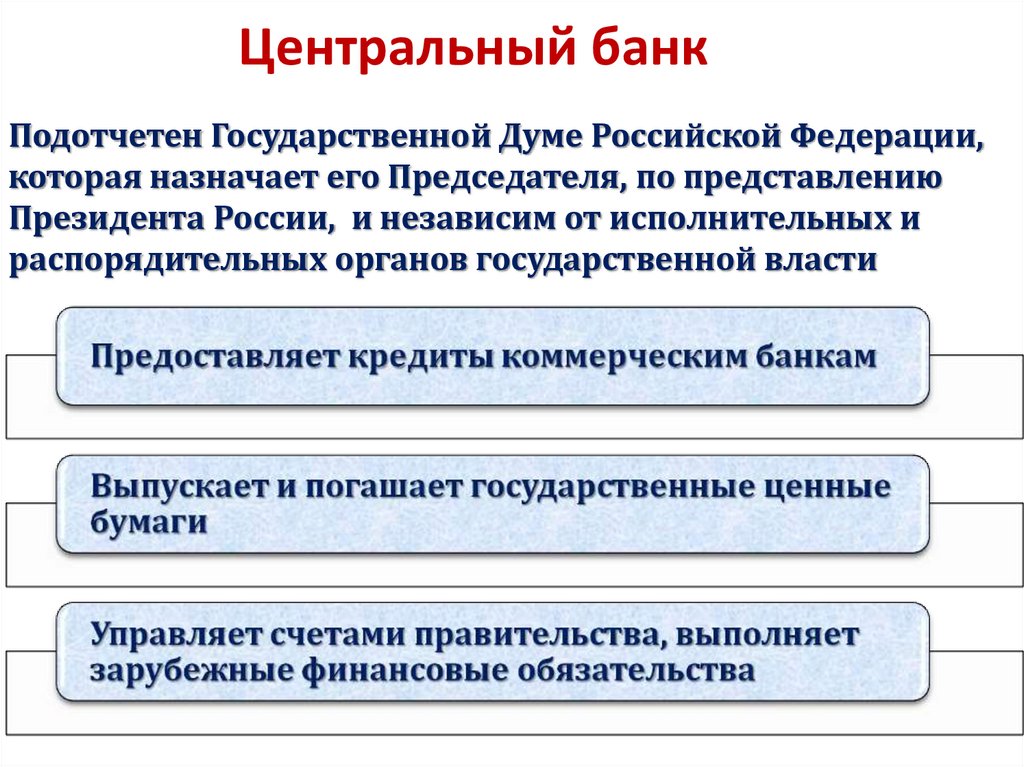

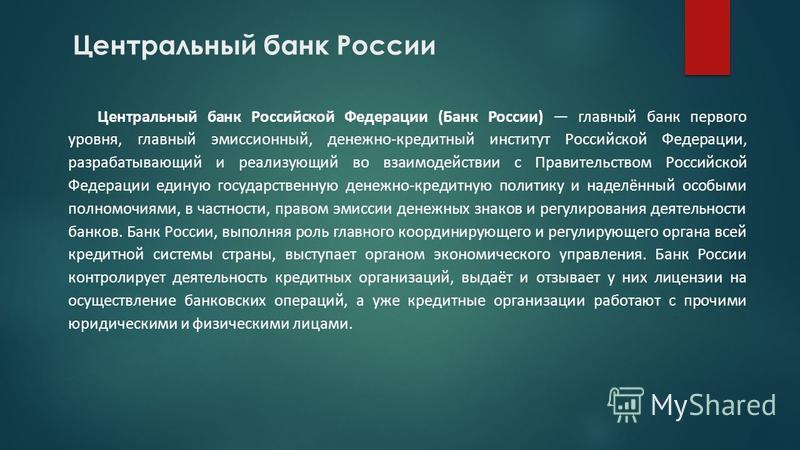

Центральный банк Российской Федерации

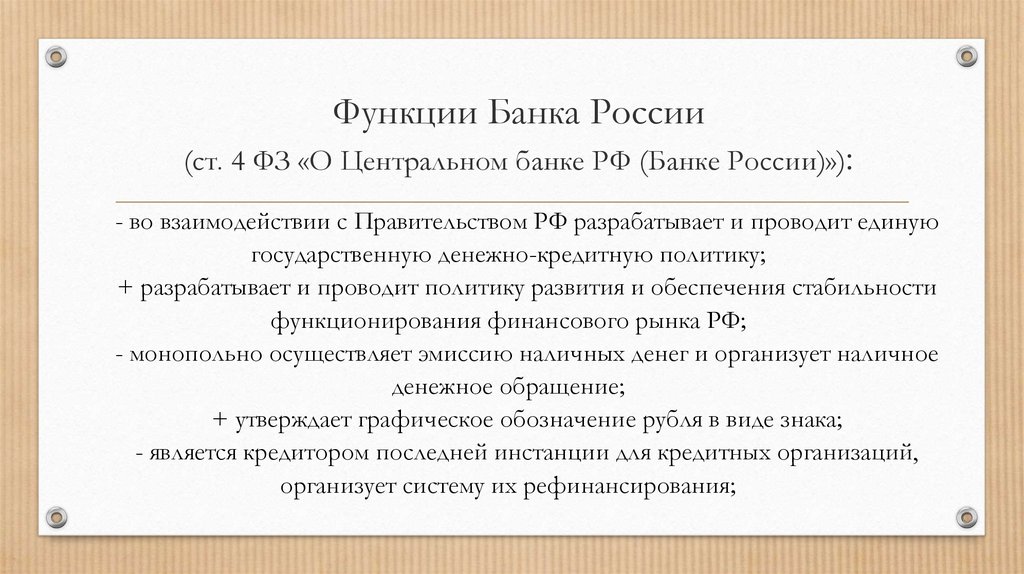

разрабатывает и реализует денежно-кредитную политику страны (во взаимодействии с Правительством РФ).

Банк России наделен функцией денежной эмиссии (статья 75 Конституции РФ).

Свои функции и полномочия Банк России осуществляет независимо от других органов государственной власти.

Банк России является юридическим лицом.

На печати Банка России имеется изображение Государственного герба Российской Федерации (гербовая печать).

ЦБ РФ осуществляет свои расходы за счет собственных доходов.

Цели деятельности Другие функции

График заседаний Совета директоров по денежно-кредитной политике ЦБ РФ (2020)

На которых могут быть приняты решения об изменении ключевой ставки:

— 7 февраля

— 20 марта

— 24 апреля

— 19 июня

— 24 июля

— 18 сентября

— 23 октября

— 18 декабря

Источник официальной информации ЦБ: календарь событий

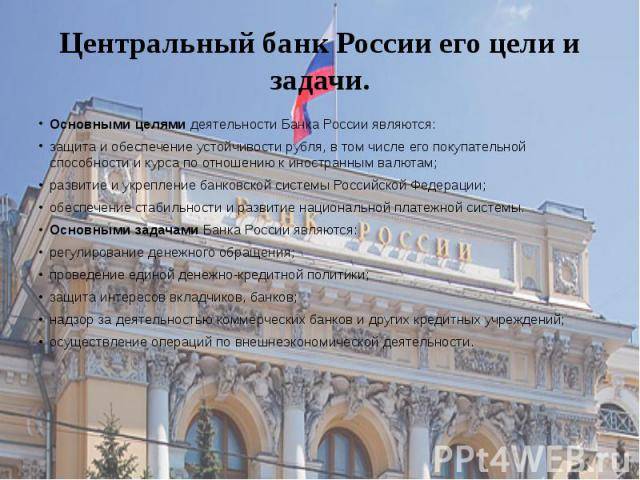

Цели деятельности ЦБ:

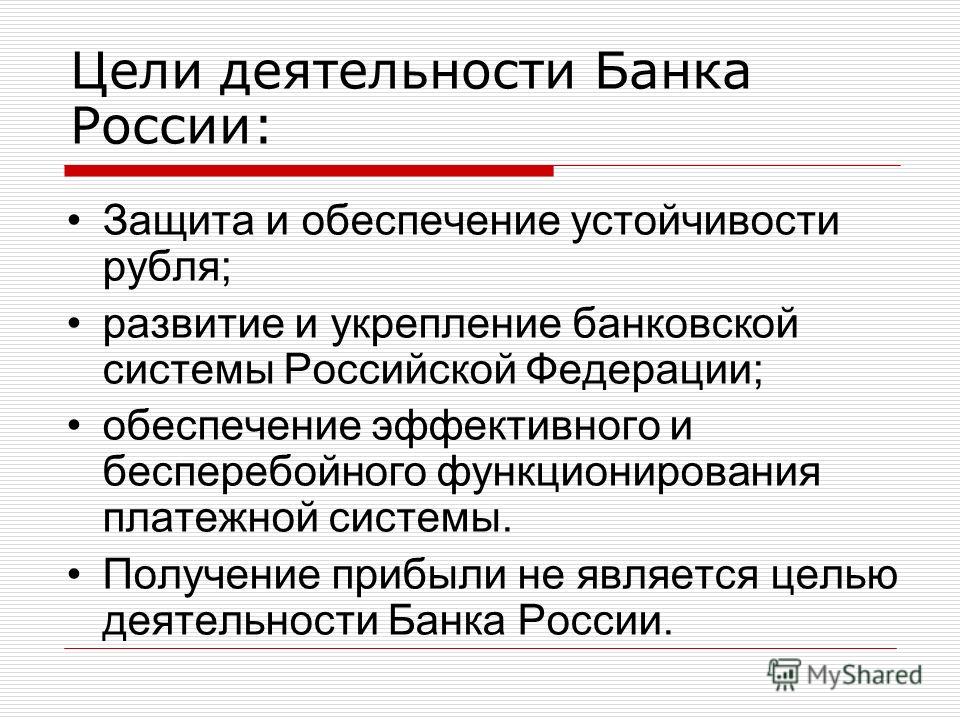

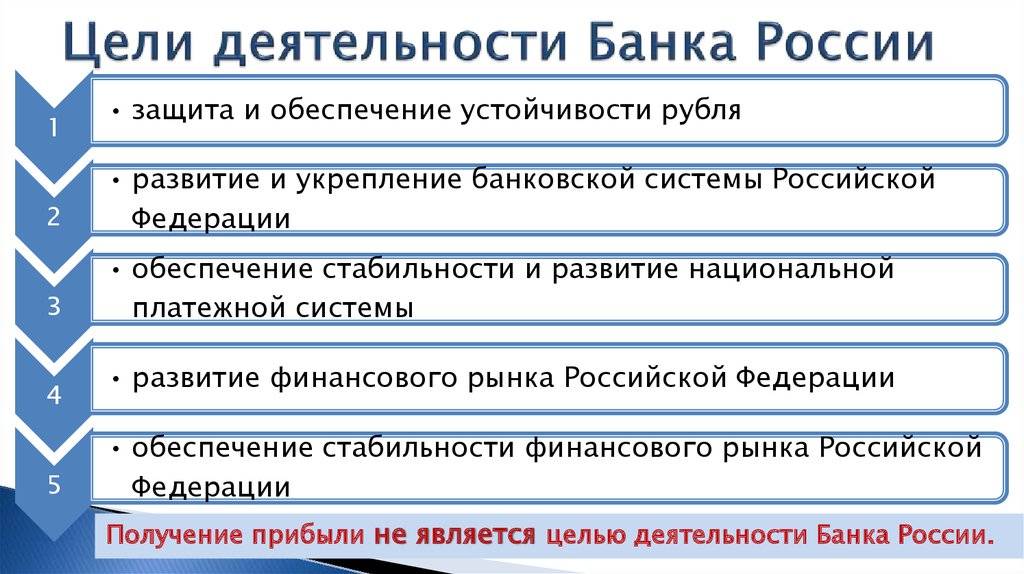

— Защита и обеспечение устойчивости рубля — национальной валюты РФ;

— Развитие и укрепление банковской системы РФ;

— Обеспечение стабильности и развитие национальной платежной системы;

— Развитие финансового рынка РФ и обеспечение его стабильности.

Получение прибыли не является целью деятельности Банка России

Во всем объеме функции, цели деятельности, статус и полномочия Центрального банка РФ определяются Федеральным законом № 86 ФЗ.

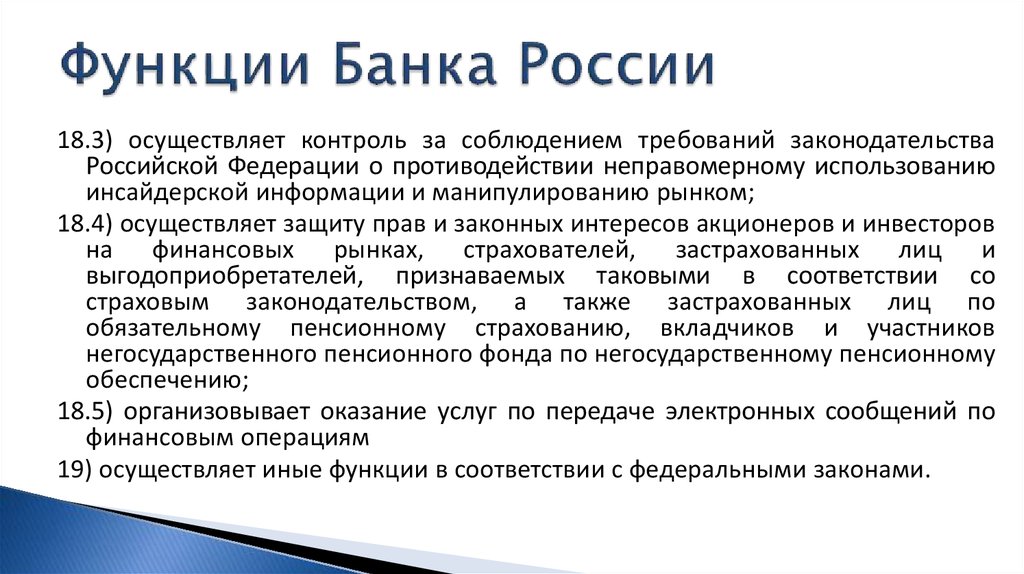

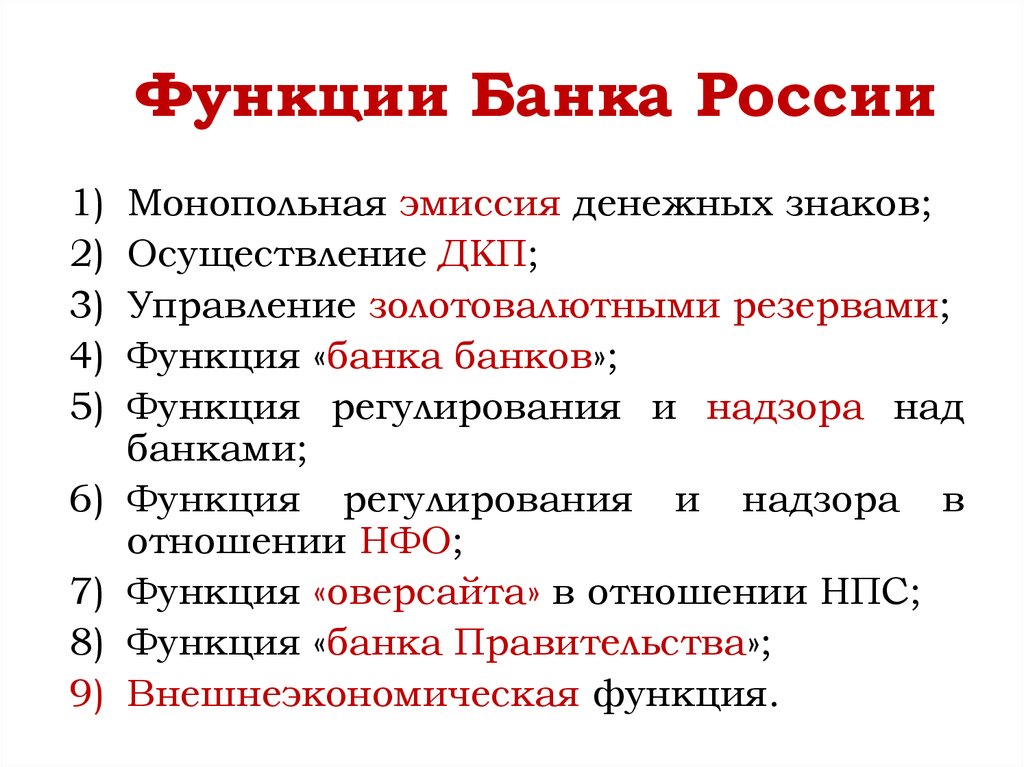

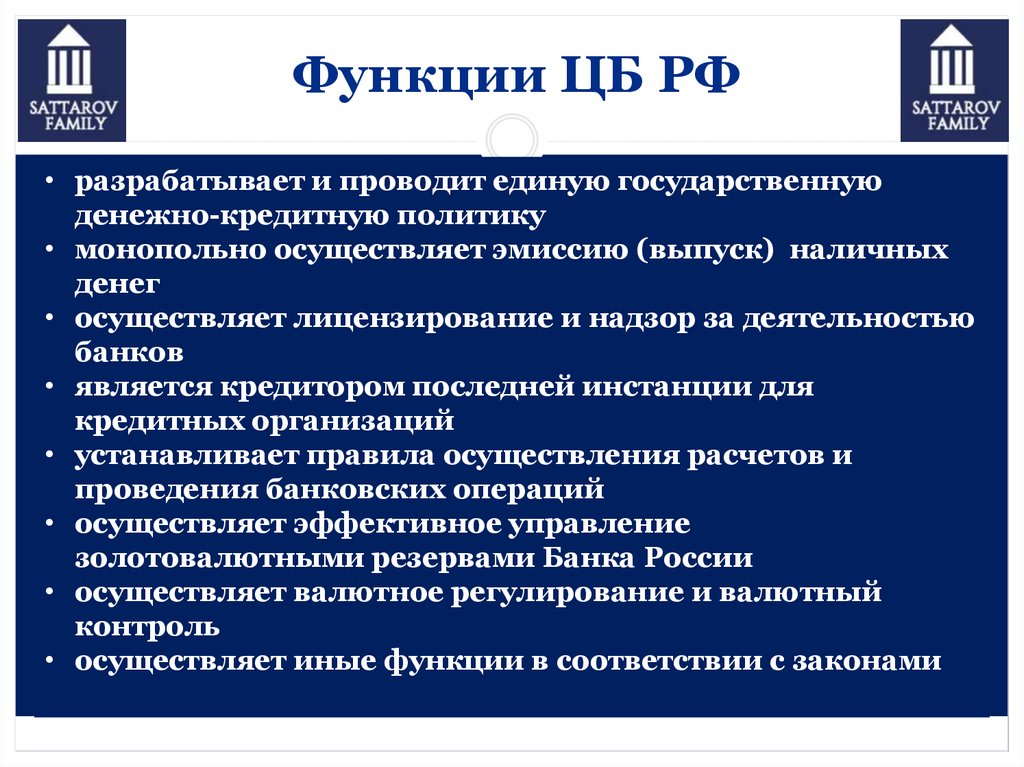

Среди других функций ЦБ:

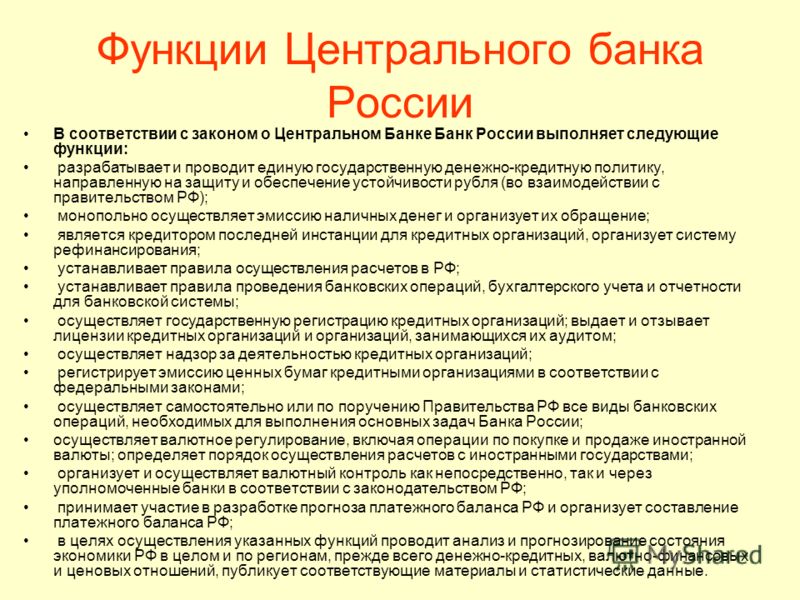

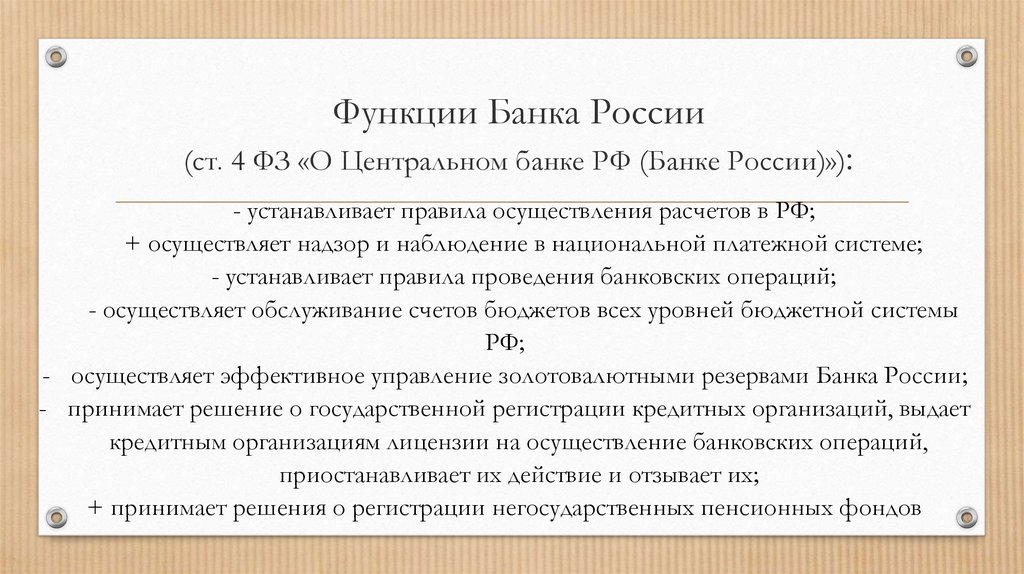

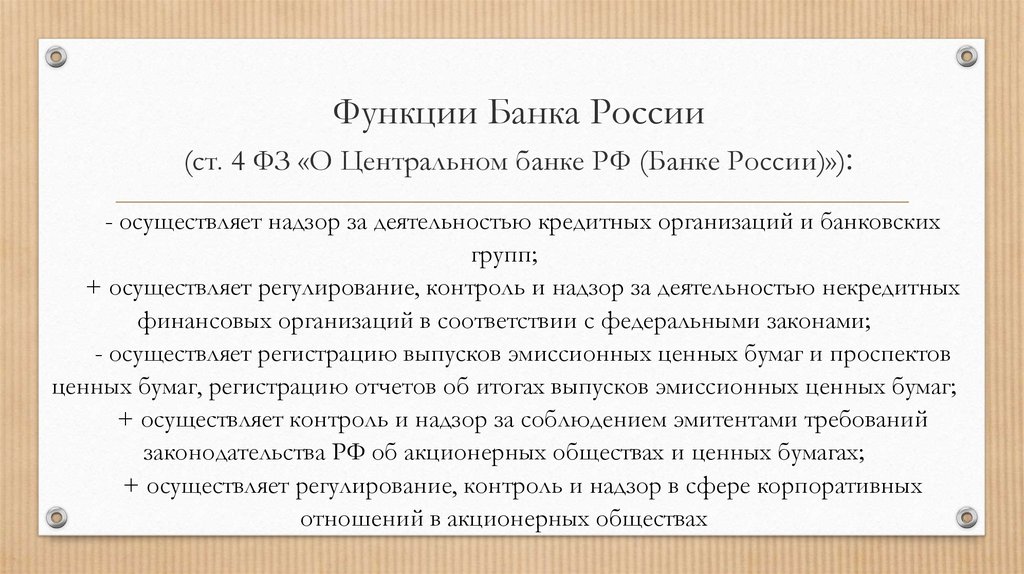

— Установление правил осуществления расчетов в Российской Федерации;

— Кредитование в последней инстанции кредитных организаций, организация системы их рефинансирования;

— Осуществление функций надзора и наблюдения в национальной платежной системе;

— Установление правил проведения банковских операций;

— Управление золотовалютными резервами Банка России;

— Принятие решений о государственной регистрации кредитных организаций, выдача лицензий кредитным организациям на осуществление банковских операций, а также их приостановка и отзыв;

— Осуществление банковского надзора;

— Регистрация выпусков эмиссионных ценных

бумаг;

— Организация и осуществление валютного регулирования и валютного контроля в соответствии законами РФ. ..

..

Из новостей

19.12.2020Поддерживать ситуацию равновесия

18 декабря Совет директоров Центрального банка принял решение оставить ключевую ставку на прежнем уровне — 4,25%.

Под конец 2020 года Банк России снова не стал снижать ставку, указав в дальнейшем будет оценивать потенциал ее дополнительного снижения ключевой ставки с учетом высокой неоднородности текущих тенденций в экономике и динамике цен. То есть такое развитие событий не исключено, но учитывая положение дел в российской и мировой экономике — маловероятно в ближайшие месяцы. «Проинфляционные факторы оказывают более значительное и продолжительное повышательное влияние на цены на фоне роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения.» Однако отмечены и положительные моменты: «Ухудшение эпидемической обстановки в России и в мире оказывает существенно менее значимое сдерживающее влияние на экономическую активность, чем в II квартале.» Таким образом, снижения ставки в ближайшие месяцы ждать не стоит, но и ее повышения, вероятно, удастся избежать.

Потенциал есть, но недостаточный

23 октября Совет директоров Центрального банка принял решение оставить ключевую ставку на прежнем уровне — 4,25%.

По словам главы ЦБ Эльвиры Набиуллиной, потенциал для дальнейшего снижения ставки еще имеется. В базовом сценарии развития российской экономики в ближайшем будущем будут преобладать факторы, не способствующие росту инфляции: ухудшение эпидемиологической ситуации и стагнация мировой экономики. Однако влияния антагонистических факторов, как например, рисков от геополитических санкций тоже нельзя игнорировать. Снижение ключевой ставки в текущих условиях неустойчивой ситуации может привести к нежелательным последствиям. Поэтому пространство для снижения ставки нужно использовать аккуратно.

Однако аналитики предполагают, что начавшийся в около года назад цикл снижения ставок завершился, и в ближайшие месяцы ее снижать не будут. Повышение же будет возможно в качестве реакции на какой-нибудь внешний шок, имеющей целью повысить привлекательность рубля.

Пауза в политике смягчения

ЦБ «взял паузу» в политике смягчения, сохранив 18 сентября ключевую ставку на уровне 4,25%. До этого ставка снижалась три раза подряд — на 0,5 п.п. в апреле, на 1 п.п. в июне и на 0,25 п.п. в июле. Как на одну из причин такого решения в банке указали на необходимость, после предыдущих снижений, дать время для подстройки сберегательных моделей и перераспределения средств между различными инструментами финансового рынка. В первую же очередь на такое решение повлияло то, что инфляция за последние месяцы оказалась выше ожиданий ЦБ и финансовые рынки почувствовали вновь возникшие санкционные угрозы.

По мнению экспертов, сохранение ключевой ставки на прежнем уровне не должно отразиться на рынке недвижимости, и количество выданных ипотечных кредитов продолжит расти. Простые граждане выгадают от этого решения в том, что ставки по банковским вкладам замедлят свое снижение.

25.07.2020Осторожный шаг в правильном направлении

Осторожное решение о снижении ставки всего лишь на 0,25 п. п. объясняется тем, что «существенная часть пространства для смягчения была ранее уже использована». Снижение ключевой ставки стимулирует экономическую активность, но может отражаться в росте цен. Уточненный прогноз по инфляции на 2020 года: 3,7–4,2%. Это очень близко к таргетируемым показателям. Поэтому было принято решение о снижении, но не очень значительном.

п. объясняется тем, что «существенная часть пространства для смягчения была ранее уже использована». Снижение ключевой ставки стимулирует экономическую активность, но может отражаться в росте цен. Уточненный прогноз по инфляции на 2020 года: 3,7–4,2%. Это очень близко к таргетируемым показателям. Поэтому было принято решение о снижении, но не очень значительном.

Ранее в июле глава ЦБ Эльвира Набиуллина заявляла, что видит пространство для снижения ключевой ставки из-за низкой инфляции. Поэтому снижения ожидали все экономисты, но прогноз, что шаг составит 0,25 п.п. высказывали немногие. Большинство из них рассчитывали на более серьезное смягчение, — на 0,5 п.п. или даже выше. Однако решение ЦБ оказалось понятным всем: сигнал на дальнейшее снижение ставки сохранен, а осторожное снижение практически исключает риски остающейся неопределенности движений денежного рынка. Дальнейший темп снижения ожидается таким же постепенным.

19.06.2020Пора принимать решительные меры

Глава Банка России Эльвира Набиуллина, объясняя решение об изменении ставки, указала на низкую инфляцию. Сейчас она находится на уровне всего 3%, что значительно меньше целевого уровня 4%. Также было очевидно, что будет решаться задача наполнения экономики деньгами, которых сейчас явно не хватает для ее сбалансированного функционирования. Подобного решения ожидали многие эксперты, правда, не все предвидели снижение сразу на 1%. ЦБ считает, что долговой и денежный рынки практически полностью восстановились, а ограничительные меры оказались более продолжительными, чем предполагалось в апреле.

Сейчас она находится на уровне всего 3%, что значительно меньше целевого уровня 4%. Также было очевидно, что будет решаться задача наполнения экономики деньгами, которых сейчас явно не хватает для ее сбалансированного функционирования. Подобного решения ожидали многие эксперты, правда, не все предвидели снижение сразу на 1%. ЦБ считает, что долговой и денежный рынки практически полностью восстановились, а ограничительные меры оказались более продолжительными, чем предполагалось в апреле.

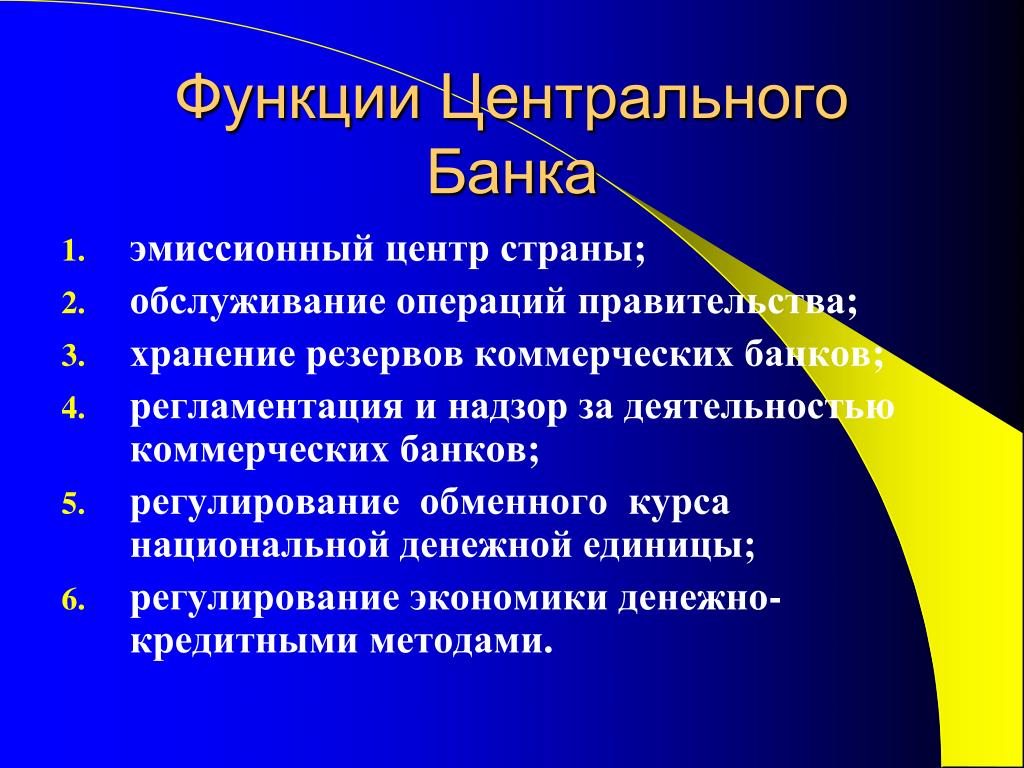

Функции центрального банка, подробно с примерами

Сущность и функции Центрального банка

Центральный Банк Российской Федерации является главным банком государства, который наделен особенными полномочиями, включая эмиссию национальных денег и регулирование коммерческих банковских организаций.

Центральный банк в любой стране является государственным учреждением, которое наделяется монопольным правом выпуска банкнот. Основные функции Центрального банка заключается в эмиссии денег, осуществлении национальной денежно-кредитной политики. Этот банк является банкиром правительства и банком банков.

Этот банк является банкиром правительства и банком банков.

Основные функции заключаются в хранении валютного и золотого запаса государства. Этот банк не работает с физическими лицами и предприятиями, звеном между ним и экономикой выступают коммерческие банки и специальные кредитные финансовые институты. Центральный банк руководит и контролирует всей кредитно-финансовой системой, устанавливая обязательные нормы резервов для коммерческих банков и выступая для них кредитором в последней инстанции.

Функция ЦБ — эмиссионный центр

Центральный банк является эмиссионным центром, то есть занимается выпуском денег. Центральный банк вправе выпускать банкноты. Банк регулирует объем эмиссии наличных денег, при учете общих затрат на денежную политику.

Осуществление выпуска наличных денег проводится через продажу банкнот и монет коммерческим банкам, обменивая их резервы в Центральном банке. В настоящее время значение функции эмиссии немного снижено, поскольку банкноты стали составлять малую часть денежной массы у промышленно развитых государств. При этом банкнотная эмиссия по настоящее время используется для платежей в розничной сфере. Чем выше доля обращения в государстве, тем больше значение банковской эмиссии.

При этом банкнотная эмиссия по настоящее время используется для платежей в розничной сфере. Чем выше доля обращения в государстве, тем больше значение банковской эмиссии.

Банк банков

В кредитной сфере роль Центрального банка заключается в функции «банка банков». Основными клиентами ЦБ являются не торговые и промышленные предприятия и граждане, а кредитные банки, в основном коммерческого характера.

Коммерческие банки могут выступать в качестве посредника между экономикой и Центральным банком. Коммерческие банки обслуживаются Центральным банком по пассивным операциям. Банки хранят в Центральном банке часть своих денежных средств в качестве кассового резерва.

Большинство государств налагает на коммерческие банки обязанность хранить долю своих кассовых резервов в Центральном банке. Эти резервы именуются обязательными банковскими резервами. Центробанк можно представить в виде кредитора последней инстанции для коммерческих банков. Он проводит кредитование в виде переучета векселей, ценных бумаг коммерческих банков.

Банк правительства

Центральный банк, вне зависимости от принадлежности капитала, имеет тесную связь с государством. Он выступает основным банкиром государства и советников правительства в сфере финансовых и монетарных проблем. Свободные средства казначейство хранит именно на текущих счетах Центрального банка, используя их из своих расходов.

Казначейство может расплачиваться с поставщиками чеками в Центральном банке. Центральный банк при этом пользуется беспроцентно и свободно денежными средствами казначейства, выполняя бесплатно операции по пополнению бюджета. По поручению казначейства Центральный банк может принять налоговые платежи на его текущий счет.

Когда происходит дефицит государственного бюджета, может усилиться функция кредитования государства и управления государственным долгом, которые осуществляются с помощью операций Центрального банка.

Другие функции Центрального банка

Банк выполняет функцию денежно-кредитного регулирования, является основным проводником денежного регулирования экономики. Основные цели этой политики заключаются в достижении стабильного роста экономики, уменьшении инфляции и безработицы, выравнивании платежного баланса.

Основные цели этой политики заключаются в достижении стабильного роста экономики, уменьшении инфляции и безработицы, выравнивании платежного баланса.

Центральный банк играет в функцию валютного центра, регулируя резервы зарубежной валюты и золота. Традиционно Центральный Банк является хранителем золотовалютных резервов. Также банк выполняет функцию выпуска государственных ценных бумаг. Операции с ценными бумагами государства дают возможность обеспечивать рыночное финансирование бюджетного дефицита, составляя фундамент развития элементов рынка капитала, способствуя проведению эффективной денежной политики.

Примеры решения задач

Источники финансирования российских банков

Андрей Земцов, эксперт отдела банковских рейтингов «Эксперт РА»

В последнее время тема рефинансирования российских банков вызывает

оживленные дискуссии в печати. Рост российской экономики требует адекватной финансовой

поддержки со стороны банковского сектора как предприятиям и организациям, так и частным

лицам. На первый план выступает проблема привлечения дешевых ресурсов для российских

кредитных организаций.

На первый план выступает проблема привлечения дешевых ресурсов для российских

кредитных организаций.

Банки, ориентированные на активное развитие и расширение своей деятельности в настоящее время сталкиваются с необходимостью привлечения значительных ресурсов. Расширение возможностей по кредитованию населения и предприятий в условиях роста российской экономики побуждает российские кредитные институты к активному поиску источников финансирования. Кредитные организации стараются не упустить своих позиций и активно развиваться. Данная тенденция характерна для всех российских кредитных институтов, начиная от крупных столичных банков, заканчивая небольшими региональными банками. Исключение, пожалуй, составляют лишь «финансовые прачечные», которые не рассматривают развитие бизнеса в качестве приоритетной задачи.

Первичное публичное размещение акций

Крупные банки (Внешторгбанк, Газпромбанк) и средние (Международный банк

Санкт-Петербурга, Юниаструм банк) присматриваются к такому виду финансирования как IPO. Участники рынка ожидают привлечь значительные средства через данный инструмент финансирования.

IPO имеет ряд принципиальных преимуществ перед другими формами привлечения ресурсов.

В частности, привлечение акционерного капитала позволяет улучшить баланс банка, повысить

значения коэффициентов достаточности капитала. Центральный банк РФ в прошлом году

призвал отечественные кредитные организации к активному выходу на IPO. Банк России стал беспокоиться о необходимости повышения капитализации российских банков в связи

с заметным снижением средних показателей достаточности капитала в 2005 году с 19% до

16% и приближением его к значению норматива (10%).

Участники рынка ожидают привлечь значительные средства через данный инструмент финансирования.

IPO имеет ряд принципиальных преимуществ перед другими формами привлечения ресурсов.

В частности, привлечение акционерного капитала позволяет улучшить баланс банка, повысить

значения коэффициентов достаточности капитала. Центральный банк РФ в прошлом году

призвал отечественные кредитные организации к активному выходу на IPO. Банк России стал беспокоиться о необходимости повышения капитализации российских банков в связи

с заметным снижением средних показателей достаточности капитала в 2005 году с 19% до

16% и приближением его к значению норматива (10%).

Однако несмотря на все преимущества следует учитывать, что в действительности

к инструменту IPO смогут прибегнуть лишь немногие банки. К ним относятся наиболее крупные

кредитные институты с государственным участием, а также крупные банки с прозрачной структурой

собственников и понятным, диверсифицированным бизнесом. Несмотря на избыток ликвидности на

фондовом рынке следует понимать, что стоимость банка в силу (специфики активов) оценить

зачастую сложнее, чем стоимость нефтяной компании. По нашим оценкам, хорошую перспективу

при выходе на фондовый рынок имеют банки, занимающие лидирующие позиции на каком-либо

сегменте рынка финансовых услуг. Для повышения стоимости своего бизнеса Юниаструм Банк

выделил систему денежных переводов «Юнистрим» в отдельный банк. При этом, банк «Юнистрим»

и Юниаструм Банк будут проводить IPO по отдельности. Это позволит привлечь больше средств,

за счет понятной и прозрачной структуры операций каждого из банков.

Несмотря на избыток ликвидности на

фондовом рынке следует понимать, что стоимость банка в силу (специфики активов) оценить

зачастую сложнее, чем стоимость нефтяной компании. По нашим оценкам, хорошую перспективу

при выходе на фондовый рынок имеют банки, занимающие лидирующие позиции на каком-либо

сегменте рынка финансовых услуг. Для повышения стоимости своего бизнеса Юниаструм Банк

выделил систему денежных переводов «Юнистрим» в отдельный банк. При этом, банк «Юнистрим»

и Юниаструм Банк будут проводить IPO по отдельности. Это позволит привлечь больше средств,

за счет понятной и прозрачной структуры операций каждого из банков.

Синдицированное кредитование и облигационные займы

IPO, разумеется, является не единственной формой привлечения банками

финансирования. Хорошей альтернативой размещению акционерного капитала может стать

привлечение синдицированного кредитования и облигационных займов. Эти формы долгового

финансирования активно использовались российскими банками в последние 5-10 лет. Облигационные

займы и синдицированные кредиты являются более дешевым средством привлечения ресурсов, чем

размещение акций. При выпуске облигаций банку необходимо предоставить инвесторам конкретную

информацию о направлении вложений полученных средств. В российской практике облигационные

средства привлекались на развитие факторинговой деятельности (Банк «Национальная факторинговая компания»), ипотечное кредитование (Банк Жилищного Финансирования), потребительское

кредитование (Банк «Русский Стандарт»), на финансирование программ агропромышленному

комплексу (Татфондбанк) и т.п. Статистика говорит о том, что в последнее время банки

стали все активнее использовать облигации как инструмент заимствования. На 1 января

2004 года доля облигаций в пассивах кредитных организаций составляла всего 0,2%, в апреле

2006 года — уже 0,9%.

Эти формы долгового

финансирования активно использовались российскими банками в последние 5-10 лет. Облигационные

займы и синдицированные кредиты являются более дешевым средством привлечения ресурсов, чем

размещение акций. При выпуске облигаций банку необходимо предоставить инвесторам конкретную

информацию о направлении вложений полученных средств. В российской практике облигационные

средства привлекались на развитие факторинговой деятельности (Банк «Национальная факторинговая компания»), ипотечное кредитование (Банк Жилищного Финансирования), потребительское

кредитование (Банк «Русский Стандарт»), на финансирование программ агропромышленному

комплексу (Татфондбанк) и т.п. Статистика говорит о том, что в последнее время банки

стали все активнее использовать облигации как инструмент заимствования. На 1 января

2004 года доля облигаций в пассивах кредитных организаций составляла всего 0,2%, в апреле

2006 года — уже 0,9%.

Синдицированное кредитование уже давно используется российскими банками

в качестве источника финансирования. Еще в 1995 году Мосбизнесбанк первым среди российских

кредитных институтов получил синдицированный кредит на 20 млн долл. от консорциума

международных банков, возглавляемых Union Bank of Switzerland (UBS), по ставке LIBOR+5,5%.

В настоящее время объемы заимствований российских банков у своих зарубежных коллег значительно

выросли, а цена заимствований существенно снизилась. В частности, в апреле 2006 года

Внешторгбанк привлек синдицированный кредит 17 зарубежных банков на сумму 600 млн долл.

по ставке LIBOR+0,375%. Эта премия за риск является самой низкой для трехлетних синдицированных

кредитов российским заемщикам (если не учитывать заимствования Внешэкономбанка,

специализированного государственного банка Российской Федерации). В том же месяце

Газпромбанк получил кредит по ставке LIBOR+0,5% 25 банков на сумму 500 млн долл.

Кредит был организован банками ABN AMRO, The Bank of Tokyo-Mitsubishi UFJ, Ltd и

Sumitomo Mitsui Banking Corporation Europe Limited.

Еще в 1995 году Мосбизнесбанк первым среди российских

кредитных институтов получил синдицированный кредит на 20 млн долл. от консорциума

международных банков, возглавляемых Union Bank of Switzerland (UBS), по ставке LIBOR+5,5%.

В настоящее время объемы заимствований российских банков у своих зарубежных коллег значительно

выросли, а цена заимствований существенно снизилась. В частности, в апреле 2006 года

Внешторгбанк привлек синдицированный кредит 17 зарубежных банков на сумму 600 млн долл.

по ставке LIBOR+0,375%. Эта премия за риск является самой низкой для трехлетних синдицированных

кредитов российским заемщикам (если не учитывать заимствования Внешэкономбанка,

специализированного государственного банка Российской Федерации). В том же месяце

Газпромбанк получил кредит по ставке LIBOR+0,5% 25 банков на сумму 500 млн долл.

Кредит был организован банками ABN AMRO, The Bank of Tokyo-Mitsubishi UFJ, Ltd и

Sumitomo Mitsui Banking Corporation Europe Limited.

По некоторым параметрам синдицированные кредиты предпочтительнее облигационных займов. Эффективная процентная ставка по кредитам ниже чем доходность облигаций. Кроме того, раскрытие информации о заемщике происходит в том объеме, в каком это было согласовано между банками-кредиторами и банком-заемщиком. Выпуск долговых ценных бумаг предполагает более полное раскрытие информации об эмитенте. Привлечение синдицированного кредита требует предоставления существенно меньшего количества документов.

Рефинансирование Банка России

Российские банки неохотно используют такой механизм финансирования как

кредиты Банка России. Основным сдерживающим моментом является, безусловно, достаточно

высокая ставка привлечения средств регулятора рынка (11,5%). Большинство средних и крупных

банков имеют возможность привлекать долговое финансирование под меньшие проценты. К

рефинансированию ЦБ банки прибегают лишь в исключительных случаях недостатка ликвидности.

Основным спросом в связи с этим пользуются именно внутридневные кредиты и операции прямого

РЕПО (на 1 день). Более долгосрочные инструменты практически не используются. В то же время,

позицию регулятора понять можно. Роль центрального банка заключается в том, чтобы выполнять

функции «кредитора в последней инстанции», он не должен составлять конкуренцию другим

источникам финансирования и тем самым искажать рыночные стимулы. В задачи Банка России так же не входят функции т.н. «банков развития», предоставляющих целевое финансирование

банкам на кредитование тех или иных проектов (малый бизнес, агропромышленный комплекс

и т.п.). В связи с этим критика Центрального Банка в завышении процентных ставок

представляется не вполне обоснованной.

К

рефинансированию ЦБ банки прибегают лишь в исключительных случаях недостатка ликвидности.

Основным спросом в связи с этим пользуются именно внутридневные кредиты и операции прямого

РЕПО (на 1 день). Более долгосрочные инструменты практически не используются. В то же время,

позицию регулятора понять можно. Роль центрального банка заключается в том, чтобы выполнять

функции «кредитора в последней инстанции», он не должен составлять конкуренцию другим

источникам финансирования и тем самым искажать рыночные стимулы. В задачи Банка России так же не входят функции т.н. «банков развития», предоставляющих целевое финансирование

банкам на кредитование тех или иных проектов (малый бизнес, агропромышленный комплекс

и т.п.). В связи с этим критика Центрального Банка в завышении процентных ставок

представляется не вполне обоснованной.

Межбанковское кредитование

Рынок МБК с трудом оправился от последствий летнего кризиса 2004 года. Межбанковское кредитование также как и финансирование ЦБ носит краткосрочный характер.

Большинство кредитов укладываются в однодневный срок, максимум месяц. Однако банки пока

еще неохотно открывают лимита на своих контрагентов в результате чего данный механизм не

может представлять собой существенного финансового ресурса. Его основное предназначение

в настоящее время — «корректировка» баланса и нормативных показателей для соответствия

требованиям регулятора.

Межбанковское кредитование также как и финансирование ЦБ носит краткосрочный характер.

Большинство кредитов укладываются в однодневный срок, максимум месяц. Однако банки пока

еще неохотно открывают лимита на своих контрагентов в результате чего данный механизм не

может представлять собой существенного финансового ресурса. Его основное предназначение

в настоящее время — «корректировка» баланса и нормативных показателей для соответствия

требованиям регулятора.

Депозиты

Депозиты пока являются основным инструментом привлечения финансирования

для российских банков. За последние два года доля средств клиентов в пассивах российских

банков выросла на 5 п.п.: с 53,6% до 59,7%. Этот рост обусловлен, в первую очередь,

увеличением доли депозитов юридических лиц. Доля депозитов физических лиц и средств

предприятий и организаций практически не изменилась. Представленные данные свидетельствуют о том, что пока еще преждевременно

говорить о снижении роли депозитов как источника средств для банков.

Оценивая более продолжительный период (в 5-6 лет) можно говорить о повышении роли депозитов. Доля депозитов физлиц в пассивах банковского сектора в настоящее время демонстрирует положительную тенденцию. В начале 1999 года данный показатель составлял 19,1%, в начале этого — уже 28,3%. Даже если мы будем рассматривать данный показатель исключительно для 20-ки крупнейших банков, доля депозитов «физиков» в пассивах составляла в январе 2001 года составляла 26,5% пассивов, в мае 2006 года — уже 32,3% (май 2006 года). Такая же ситуация наблюдается со средствами, привлеченными от предприятий и организаций. В 1999 году они составляли 26,9% пассивов российских банков, в 2006 году — 30,3%.

У крупных банков, больше возможностей привлекать ресурсы по разумным

процентным ставкам, но депозиты всё равно остаются важным источником формирования

ресурсной базы. В среднесрочной перспективе благодаря экономическому росту все банки

будут остро нуждаться в привлечении средств и депозиты останутся важным источником

финансовых ресурсов. Тенденция перехода на другие источники ресурсов, характерная

для Европы, до нас еще не скоро доберется. Пока спред между ставками привлечения

и ставками кредитования на российском рынке достаточно высокий, и это позволяет

банкам получать хорошую процентную маржу.

Тенденция перехода на другие источники ресурсов, характерная

для Европы, до нас еще не скоро доберется. Пока спред между ставками привлечения

и ставками кредитования на российском рынке достаточно высокий, и это позволяет

банкам получать хорошую процентную маржу.

Проблема выбора

Выбор того или иного источника финансирования зависит, прежде всего,

от целей привлечения средств. Банк должен следить за тем, чтобы соблюдался, до определенной

степени, паритет привлеченных и размещенных средств по срочности и стоимости привлечения.

Примерный рэнкинг источников привлечения банками средств, в зависимости от их стоимости

представлен в таблице 1. Данный рэнкинг имеет достаточно условный характер. Стоимость

привлечения средств банком, как и корпоративным заемщиком, будет существенно различаться

для различных банков и зависеть от целого ряда факторов. Одним из важнейших факторов

является рейтинг кредитоспособности (надежности), присвоенный банку рейтинговыми агентствами. Другим фактором является структура собственности кредитной организации и ее транспарентность.

Также многое зависит от уровня развития банка и его стратегии. В частности, если банк

планирует расширение масштабов деятельности (например, экспансию в регионы страны),

то банк может привлечь акционерный капитал. На Западе это является нормальными

«правилами игры». В западных странах средства от IPO принято направлять именно

на развитие бизнеса, а не «замораживать» на чьих-либо счетах. Ведь потенциальные

акционеры готовы платить высокую цену за банк только в том случае, если они четко

видят перспективы развития его деятельности.

Другим фактором является структура собственности кредитной организации и ее транспарентность.

Также многое зависит от уровня развития банка и его стратегии. В частности, если банк

планирует расширение масштабов деятельности (например, экспансию в регионы страны),

то банк может привлечь акционерный капитал. На Западе это является нормальными

«правилами игры». В западных странах средства от IPO принято направлять именно

на развитие бизнеса, а не «замораживать» на чьих-либо счетах. Ведь потенциальные

акционеры готовы платить высокую цену за банк только в том случае, если они четко

видят перспективы развития его деятельности.

В то же время средства облигационных займов можно направлять на кредитование

и т.п. Некоторые международные организации (МФК, МБРР) открывают специальные целевые

кредитные линии российским банкам, кредитующим малый и средний бизнес. К сожалению,

пока не все банки четко осознали, что перед тем как привлекать средства необходимо

иметь четкое представление о том, куда они будут направлены. Банку будет проще найти

общий язык с потенциальными акционерами (заемщиками) в том случае, если он предоставляет

информацию об объектах вложения привлеченных ресурсов.

Банку будет проще найти

общий язык с потенциальными акционерами (заемщиками) в том случае, если он предоставляет

информацию об объектах вложения привлеченных ресурсов.

Другим важным фактором является размер банка. Банки, не входящие

в топ-50 российских банков и не занимающие при этом лидирующих позиций в каком-либо

определенном сегменте рынка (будь то потребительское кредитование, либо факторинговые

операции или системы денежных переводов) сильно ограничены в инструментах привлечения

средств. Для них практически закрыта дорога на IPO и облигационные займы обойдутся

слишком дорого. Не стоит забывать и тот факт, что привлечением ресурсов в объемах

менее 50 млн долл. (через облигационный заем, либо IPO) практически не предоставляет

интереса ни для зарубежных, ни (даже) для российских организаторов. Да и у потенциальных

инвесторов/кредиторов интереса к подобным кредитам (или пакетам акций) может не возникнуть. Как правило, в настоящее время банки привлекают через данные механизмы суммы от 100 млн долл.

и выше. Поэтому для подобных банков не остается выбора относительно источников привлечения

средств: депозиты физических и юридических лиц, средства собственников банка, выпуск

векселей, кредиты Банка России и рынок межбанковского кредитования.

Как правило, в настоящее время банки привлекают через данные механизмы суммы от 100 млн долл.

и выше. Поэтому для подобных банков не остается выбора относительно источников привлечения

средств: депозиты физических и юридических лиц, средства собственников банка, выпуск

векселей, кредиты Банка России и рынок межбанковского кредитования.

Таблица 1.

Рэнкинг инструментов фондирования российских банков

| Инструмент привлечения средств | % |

| Депозиты населения (валютные) | 5,0 |

| Синдицированные кредиты крупнейшим российским банкам | 6,0 |

| Процент по рублевым облигациям крупнейших негосударственных коммерческих банков | 8,0 |

| Депозиты населения (рублевые) | 10,0 |

| Ставка рефинансирования ЦБ РФ | 0,1 |

| Проведение IPO | Вознаграждение андеррайтера (до 6% от суммы размещения), комиссия аудиторов, юристов, затраты на road-show, комиссия торговой площадки (до 5 млн долл. ) ) |

обсудить на форуме

Условия использования и ограничение ответственности

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Шлагбаум под видом платформы :: Финансы :: Газета РБК

Центробанк разработал новые меры по борьбе с отмыванием средств

Регулятор намерен изменить основной антиотмывочный закон и запустить с банками единую платформу — вместе они смогут распределять клиентов по зонам риска. Те, кто попадет в красную зону, будут фактически отрезаны от обслуживания

Фото: Илья Наймушин / Reuters

Банк России рассчитывает расширить свои функции и подключиться к проверкам банковских клиентов на риски обналичивания или отмывания денег, следует из проекта поправок в антиотмывочное законодательство, который разработал ЦБ. РБК ознакомился с документом, его подлинность подтвердили два источника на финансовом рынке. По словам одного из них, Госдума сейчас собирает отзывы участников рынка на законопроект. В Банке России подтвердили разработку документа, уточнив, что он готовился совместно с Росфинмониторингом.

РБК ознакомился с документом, его подлинность подтвердили два источника на финансовом рынке. По словам одного из них, Госдума сейчас собирает отзывы участников рынка на законопроект. В Банке России подтвердили разработку документа, уточнив, что он готовился совместно с Росфинмониторингом.

Поправки в законодательство необходимы для внедрения единой межбанковской платформы Банка России по проверке клиентов, которую регулятор рассчитывает запустить в конце 2021 года — начале 2022 года. Платформа ЗСК, или KYC (know your client — «знай своего клиента»), в перспективе позволит кредитным организациям оценивать благонадежность российских компаний, которые будут распределены между тремя зонами с точки зрения риска проведения сомнительных операций: красную, желтую и зеленую. Как следует из законопроекта, Банк России рассчитывает принимать активное участие в этом распределении.

ЦБ оценит риски клиентов банков по принципу «светофора»«Законопроект позволит снизить нагрузку на добросовестных предпринимателей, в первую очередь на малый и микробизнес. Сократится количество дублирующих запросов одной и той же информации от разных кредитных организаций», — пояснил представитель ЦБ.

Сократится количество дублирующих запросов одной и той же информации от разных кредитных организаций», — пояснил представитель ЦБ.

Какую функцию получит ЦБ

Банк России должен быть наделен правом оценивать уровень риска юрлиц и индивидуальных предпринимателей (ИП), которые обслуживаются в российских банках, говорится в документе. Соответствующие изменения будут внесены в ст. 4 закона «О Центральном банке» (86-ФЗ), где описываются функции регулятора.

Банк России может и должен подключиться к проверке банковских клиентов на сомнительность, поскольку имеет много разной информации о характере их операций, говорил осенью прошлого года глава департамента финмониторинга валютного контроля ЦБ Илья Ясинский: «Мы контактируем с платежными системами, кредитными финансовыми организациями, некредитными финансовыми организациями, с федеральными органами исполнительной власти, с Росфинмониторингом, с правоохранительными органами». По словам Ясинского, платформа облегчит борьбу банков с отмыванием и обналичиванием.

Как следует из проекта закона, поправки потребуются и в основной антиотмывочный закон (115-ФЗ), чтобы изменить регламент взаимодействия ЦБ с банками при выявлении подозрительных клиентов.

Как это должно работать

Предполагается, что банки продолжат передавать сведения о сомнительных операциях клиентов в Банк России и Росфинмониторинг. Регулятор в свою очередь будет относить клиентов к одной из трех групп в зависимости от уровня риска. Ясинский сравнивал механизм работы платформы со светофором.

- Группа с высоким риском вовлеченности в сомнительные операции, или красная зона.

- Группа со средним риском, или желтая зона.

- Группа с низким риском, или зеленая зона.

Аналогичное распределение будут проводить и кредитные организации, причем на разных этапах работы с клиентом: при приеме на обслуживание, при получении от него требований провести ту или иную операцию, а также при снятии средств или переводе их в другой банк в случае расторжения договора. Информация также будет направляться в Банк России.

Информация также будет направляться в Банк России.

Если ЦБ понизит статус юрлица или переведет его в самую рисковую группу, кредитная организация в течение пяти рабочих дней может направить регулятору собственные оценки по этому клиенту. Если же банк согласится с решением ЦБ, новый подход должен применяться к компании уже на следующий рабочий день.

Сейчас, по оценке ЦБ, доля клиентов в зеленой зоне составляет порядка 99%, в желтой — 0,3%, в красной — 0,7%, говорится в пояснительной записке к законопроекту (физлица в этой статистике не учитываются). По данным регулятора, его оценки риска клиентов совпадают с банковскими в 95% случаев.

Последствия для разных клиентов

Законопроект модернизирует правила, на основании которых кредитные организации смогут отказывать юридическим лицам и ИП в проведении операций. Сейчас это возможно, если у специалистов финансового мониторинга просто возникли подозрения в обналичивании или отмывании и если клиент не смог предоставить документы для подтверждения экономического смысла транзакции. Теперь предлагается связывать отказ со статусом клиентов.

Теперь предлагается связывать отказ со статусом клиентов.

- Для клиентов из красной зоны устанавливается запрет на открытие новых банковских счетов, проведение любых операций, использование системы дистанционного банковского обслуживания (ДБО) и Системы быстрых платежей (СБП).

- Ограничения возможны, даже если компания не будет считаться высокорисковой, но захочет перевести средства контрагенту из красной зоны. Она может столкнуться с отказом банка или блокировкой доступа к системам дистанционного банковского обслуживания. Однако таким юрлицам предлагается оставить доступ к СБП.

- За низкорисковыми клиентами из зеленой зоны банки, наоборот, смогут следить не так пристально. Отказы по переводам между «зелеными» клиентами не допускаются.

- Желтая зона клиентов — промежуточная. Если специалисты финмониторинга заметят в их деятельности признаки сомнительности, это по-прежнему может стать основанием для остановки операций. На особом контроле также останутся ИП и юрлица зеленой зоны, работающие с клиентами из желтой.

При попадании клиента в красную зону банк будет обязан проинформировать его об этом. Причем если такая компания дважды за год столкнется с запретом на проведение тех или иных операций, любой из банков будет вправе расторгнуть с ней договор и отказать в снятии или переводе средств при закрытии счетов. Банки также получат право не принимать новых клиентов из красной зоны на обслуживание. Если компания, наоборот, считается низкорисковой (зеленая группа), банк будет не вправе сразу же отказаться от заключения с ней договора обслуживания.

ЦБ закрыл проект по созданию единой базы компьютеров и смартфонов юрлицМожно ли оспорить попадание в красную зону

Предполагается, что компании зеленой и желтой зон будут иметь возможность узнавать свой статус в банке по запросу. Частота запросов не регламентируется. Клиент, отнесенный в красную зону, сможет в течение полугода оспорить это, предоставив документы и пояснения в банк. За ним также сохранится право на обращение в межведомственную комиссию при Банке России — эта структура и сейчас занимается реабилитацией клиентов из так называемого черного списка (попасть в него можно по нескольким критериям: например, компания слишком много использует наличные и при этом существует меньше двух лет, клиент не платит или почти не платит налоги, наличные снимаются регулярно и т.д.; в ЦБ действует механизм реабилитации юрлиц, попавших в такие списки).

Частота запросов не регламентируется. Клиент, отнесенный в красную зону, сможет в течение полугода оспорить это, предоставив документы и пояснения в банк. За ним также сохранится право на обращение в межведомственную комиссию при Банке России — эта структура и сейчас занимается реабилитацией клиентов из так называемого черного списка (попасть в него можно по нескольким критериям: например, компания слишком много использует наличные и при этом существует меньше двух лет, клиент не платит или почти не платит налоги, наличные снимаются регулярно и т.д.; в ЦБ действует механизм реабилитации юрлиц, попавших в такие списки).

Отказы банков в обслуживании или проведении операций при этом не будут считаться основанием для гражданско-правовой ответственности.

Какие риски видят участники рынка

Подключение ЦБ к оценке рисков клиентов и создание централизованного сервиса позволило бы существенно снизить процент необоснованных блокировок счетов предпринимателей, считает член генерального совета «Деловой России» Алексей Мишин. По его словам, сотрудники банков сейчас работают в условиях жесткого регулирования и не всегда имеют достаточно компетенций и сведений для принятия решений по отдельным клиентам. Вместе с тем Мишин видит значительные риски попадания многих компаний в красную зону: «Клиент может попасть в красную категорию из-за подозрительных операций в других банках. В этом случае банку потребуется дополнительная информация для принятия решения, и если ее не окажется в системе, предлагаемой Банком России, бумажная волокита может возрасти».

По его словам, сотрудники банков сейчас работают в условиях жесткого регулирования и не всегда имеют достаточно компетенций и сведений для принятия решений по отдельным клиентам. Вместе с тем Мишин видит значительные риски попадания многих компаний в красную зону: «Клиент может попасть в красную категорию из-за подозрительных операций в других банках. В этом случае банку потребуется дополнительная информация для принятия решения, и если ее не окажется в системе, предлагаемой Банком России, бумажная волокита может возрасти».

Об этом же предупреждает замруководителя некоммерческого партнерства «Национальный совет финансового рынка» (НСФР) Александр Наумов: «Банк России не видит всей информации о клиенте, которая есть у банков, и возможны ложные оценки. Это может привести к росту числа клиентов, попадающих в красный уровень». Однако благодаря новому механизму ЦБ поможет банкам автоматизировать оценку рисков и тем самым снизить их издержки, добавляет он.

Собеседник в одной из кредитных организаций отмечает, что проект ЗСК надо вводить на рынок в более простом режиме, а не на уровне закона. «Единственный плюс, который мы видим в этой инициативе, в том, что банкам по закону разрешат сообщать клиентам, что это не мы их в красный цвет покрасили, а ЦБ, чтобы клиенты не предъявляли претензии нам», — сказал он.

«Единственный плюс, который мы видим в этой инициативе, в том, что банкам по закону разрешат сообщать клиентам, что это не мы их в красный цвет покрасили, а ЦБ, чтобы клиенты не предъявляли претензии нам», — сказал он.

Пока неясно, действительно ли у ЦБ есть достаточно ресурсов для анализа такого объема операций и клиентов, а риски для бизнеса при принятии поправок сильно возрастут, предупреждает партнер юридической компании «Арбитраж.ру» Владимир Ефремов. По его словам, отнесение фирмы в красную зону может означать полную остановку бизнеса до момента реабилитации. «Новых механизмов реабилитации законопроект не предусматривает, а эффективность межведомственной комиссии ЦБ до сих неизвестна: статистика не публикуется, при этом рассмотрение заявлений клиентов происходит без их участия», — подчеркивает юрист.

Большинство крупных банков не ответили на запросы РБК, ВТБ отказался от комментариев.

Особенности взаимоотношений центрального банка Российской Федерации с органами государственной и исполнительной власти

Центральный банк РФ тесно взаимодействует с органами государственной и исполнительной власти. При этом стоит отметить, что в некоторых моментах Центральный банк строго независим в своих решениях от действий государственной и исполнительной власти, но есть случаи, где независимость Центрального банка относительна. Для более глубокого понимания взаимоотношений Центрального банка с выше указанными органами, остановимся на рассмотрении влияния и взаимосвязей каждого из органов на Центробанк по отдельности.

При этом стоит отметить, что в некоторых моментах Центральный банк строго независим в своих решениях от действий государственной и исполнительной власти, но есть случаи, где независимость Центрального банка относительна. Для более глубокого понимания взаимоотношений Центрального банка с выше указанными органами, остановимся на рассмотрении влияния и взаимосвязей каждого из органов на Центробанк по отдельности.

Взаимоотношения Центрального банка РФ и Правительства РФ.

Центральный банк играет важную роль в кредитной системе страны и организации его экономической политики. В силу этого Правительство РФ является заинтересованным в надежности Центрального банка РФ. В связи с этим государство поддерживает тесную связь с Центральным банком. Но Центральный банк сохраняет за собой право на свободную политику. Независимость центрального банка от правительства необходима для поддержания эффективной деятельности по денежно-кредитной и валютной стабильности. Независимость центрального банка важна для противодействия правительством к использованию ресурсов центрального банка в целях покрытия бюджетного дефицита [1, C. 180].

Независимость центрального банка важна для противодействия правительством к использованию ресурсов центрального банка в целях покрытия бюджетного дефицита [1, C. 180].

Ну как бы Центральный банк был независим в своих действиях от Правительства, все же данная независимость не может носить абсолютный характер. Политику Центробанка в долгосрочном плане определяют в первую очередь приоритеты макроэкономического курса правительства и экономическая политика правительства напрямую зависит от денежно-кредитной и финансовой политики. Таким образом, можно сделать вывод о том, что центральный банк содержит в себе элементы и государственного органа.

Для эффективной реализации государственной денежно-кредитной и банковской политики необходимо создать условия, которые обеспечат взаимодействие между Центральным банком и Правительством, оставляя за каждым органом выполнять свои обязанности и управлять возложенными полномочиями [2, C. 289].

Взаимодействие Банка России с Президентом РФ и его администрацией, а также с Правительством РФ заключается в сотрудничестве, а именно во взаимном участии в разработке и координации вопросов экономической политики, взаимном информировании о предполагаемых мероприятиях, имеющих общегосударственное значение, а также проведение регулярных консультаций.

Взаимоотношения Центрального РФ и Президента РФ.

Рассматривая взаимоотношения Президента РФ и Банка России следует учесть некоторые обстоятельства:

- Президент РФ, являясь Главой государства и гарантом Конституции РФ, руководит всеми вопросами экономического, социального, а также кредитно-финансового характера и обеспечивает согласованное функционирование и взаимодействие органов государственной власти.

- Президент РФ представляет на утверждение в Государственную Думу РФ кандидатуру на должность Председателя Центрального банка РФ и ставит вопрос об освобождении его от должности [3, C. 348]

Поэтому Банк России, реализуя возложенные на него полномочия, учитывает обязательства, которые проводит Президент РФ для осуществления функций государственного регулирования и контроля за денежно-кредитной и банковской системой. Центральный банк РФ обязан предоставлять президенту РФ информацию по компетентным ему вопросам. Порядок предоставления информации устанавливается федеральными законами. Также Центральный банк при вмешательстве в его деятельность Президента РФ оповещает последнего о нарушении принципа независимости Центрального банка РФ и вмешательстве в его деятельность.

Центральный банк РФ обязан предоставлять президенту РФ информацию по компетентным ему вопросам. Порядок предоставления информации устанавливается федеральными законами. Также Центральный банк при вмешательстве в его деятельность Президента РФ оповещает последнего о нарушении принципа независимости Центрального банка РФ и вмешательстве в его деятельность.

Взаимоотношения Центрального банка РФ и Государственной Думы РФ

В РФ Центральный банк в своей деятельности подотчетен Государственной Думе. Председатель Центрального банка и члены Совета директоров Центрального банка назначаются и освобождаются от должности Государственной Думой. Также Центральный банк ежегодно представляет на рассмотрение Государственной Думе годовой отчет и аудиторское заключение. Аудиторская контора, занимающаяся проверкой Центрального банка, также определяется Государственной Думой. Можно выделить следующие формы подотчетности Центрального банка Государственной Думе:

Государственная Дума проводит парламентские слушания о деятельности Центрального банка;

дважды в год Председатель Центрального Банка выступает с докладом, в котором представляет годовой отчет и основные направления единой государственно денежно-кредитной политики [4, C. 156].

156].

Центральный банк ежегодно не позднее 1 декабря представляет Государственной Думе основные направления денежно-кредитной политики на предстоящий год. Этот отчет содержит анализ состояния и прогноз развития экономики РФ, основные ориентиры, параметры и инструменты единой государственной и денежно-кредитной политики. Проект основных направлений единой государственной и денежно-кредитной политики предварительно зачитывается Президенту РФ и Правительству РФ.

Окончательный вариант основных направлений деятельности Центрального банка утверждается Государственной Думой. Также согласно федеральным законам, Центральный банк обязан предоставлять Госдуме всю информацию по компетентным ей вопросам. Кроме этого Центральный банк информирует Госдуму о совершенных каким-либо государственным органом или иным лицом нарушениях принципа независимости Банка России [5, C. 250].

Взаимодействие Правительства РФ и Центрального банка происходит активно:

Центральный банк участвует в процессе разработки экономической политики Правительства РФ;

совместно разрабатывается и проводится единая государственная денежно-кредитная политика, направленная на защиту и обеспечение устойчивости рубля;

Центральный банк и Правительство РФ действуют совместно при выполнении функций общегосударственного значения, координируют свою политику и проводят регулярные консультации. Правительство РФ разрабатывает и представляет Госдуме федеральный бюджет, обеспечивает его исполнение и представляет Госдуме отчет об исполнении федерального бюджета, проводит в РФ единую финансовую, кредитную и денежную политику. Участие Центрального Банка в разработке экономической политики Правительства РФ предусмотрено действующим законодательством. На заседаниях Правительства РФ принимает участие Председатель Центрального Банка или один из его заместителей [6, C. 148].

Правительство РФ разрабатывает и представляет Госдуме федеральный бюджет, обеспечивает его исполнение и представляет Госдуме отчет об исполнении федерального бюджета, проводит в РФ единую финансовую, кредитную и денежную политику. Участие Центрального Банка в разработке экономической политики Правительства РФ предусмотрено действующим законодательством. На заседаниях Правительства РФ принимает участие Председатель Центрального Банка или один из его заместителей [6, C. 148].

Основная цель сотрудничества Центрального банка и Правительства РФ направлена в целом на поддержание денежно-кредитной политики. Под денежно-кредитной политикой понимается денежное обращение, которое регулирует экономический рост, сдерживает инфляцию, обеспечивает занятость и выравнивание платежного баланса. Все вышеперечисленное является одним из методов вмешательства государства в процесс воспроизводства.

На заседаниях Совета директоров Центрального банка также участвует

Правительство РФ, которое представляют Министр финансов РФ и Министр экономического развития и торговли РФ, имеющие право совещательного голоса.

Председатель Центрального банка РФ на заседаниях правительства также наделяется правом совещательного голоса. В Положении о взаимном сотрудничестве Центрального банка и Правительства РФ определены вопросы, при рассмотрении которых взаимное представительство обязательно. Так, Министр финансов РФ и Министр экономического развития и торговли РФ участвуют в заседаниях Совета директоров Центрального Банка РФ при рассмотрении всех вопросов, кроме вопросов по организации работы Центрального банка. Председатель Центрального банка РФ принимает участие в заседаниях Правительства РФ при анализировании экономической и денежно-кредитной политики, а также рассмотрении вопросов, затрагивающих интересы банковской системы [7, C. 348].

Предусмотрены случаи, когда Правительство РФ наделено полномочиями давать Центральному банку поручения. К поручениям, например, может относиться сбор и передача информации международным организациям. Также по некоторым вопросам Центральный банк не может принять окончательное решение без утверждения Правительства РФ. А именно Совет директоров Центрального Банка не может принять решение о выпуске в обращение новых банкнот и монет и об изъятии старых, утверждении номиналов и образцов новых денежных знаков без предварительного информирования Правительства РФ [8, C. 142].

А именно Совет директоров Центрального Банка не может принять решение о выпуске в обращение новых банкнот и монет и об изъятии старых, утверждении номиналов и образцов новых денежных знаков без предварительного информирования Правительства РФ [8, C. 142].

Кроме этого Центральный банк тесно взаимодействует с такими федеральными органами исполнительной власти, которые функционируют в области экономики, финансов, денежного обращения и кредита. Для финансово-кредитной системы России также важное значение имеет взаимное сотрудничество и принятие решений Центрального банка и Министерства финансов РФ [9, C. 258].

Министерство финансов — федеральный орган по управлению финансами в РФ. Функции Министерства финансов тесно связаны с деятельностью Центрального банка в области денежного обращения, государственного кредита, развития рынка ценных бумаг, валютного регулирования, налоговой системы. Министерство финансов РФ совместно с Министерством экономического развития РФ и Банком России разрабатывает и осуществляет меры по:

обеспечению товарно-денежных пропорций и сбалансированности денежных доходов и расходов населения;

укреплению денежного обращения;

повышению покупательной способности рубля;

подготовке предложений по основным направлениям денежно-кредитной политики Российской Федерации;

улучшению состояния расчетов в экономике;

совершенствованию организации денежного обращения.

Также Центральный банк РФ совместно с Министерством финансов РФ и Федеральным казначейством осуществляет обслуживание государственного внутреннего долга.

Совместно с Федеральным казначейством Центральный банк исполняет федеральный бюджет, осуществляет надзор за соблюдением бюджетными организациями действующего законодательства [10, C. 178].

Основополагающее значение имеет организация согласованных действий Центрального банка и Федерального казначейства при реализации Федеральным казначейством своих прав в банках и иных финансово-кредитных организациях:

по проверке документов, которые связаны с зачислением, перечислением и использованием средств бюджета Российской Федерации;