БК РФ Статья 155. Бюджетные полномочия Центрального банка Российской Федерации \ КонсультантПлюс

БК РФ Статья 155. Бюджетные полномочия Центрального банка Российской Федерации

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

1. Центральный банк Российской Федерации совместно с Правительством Российской Федерации разрабатывает и представляет на рассмотрение Государственной Думы основные направления единой государственной денежно-кредитной политики.

(в ред. Федеральных законов от 26.04.2007 N 63-ФЗ, от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

2. Центральный банк Российской Федерации обслуживает единый казначейский счет в валюте Российской Федерации, банковские счета Федерального казначейства в валюте Российской Федерации, предназначенные для выдачи и внесения наличных денежных средств и осуществления расчетов по отдельным операциям, за исключением случая, указанного в пункте 4 статьи 156 настоящего Кодекса, иные банковские счета в валюте Российской Федерации, банковские счета в иностранных валютах для учета операций с денежными средствами Фонда национального благосостояния и иные банковские счета для учета операций с денежными средствами в иностранных валютах, по которым условиями договора банковского счета предусмотрена уплата процентов Центральным банком Российской Федерации, иные банковские счета для учета операций с денежными средствами в иностранных валютах, открываемые Федеральному казначейству в Центральном банке Российской Федерации в соответствии с настоящим Кодексом.

(п. 2 в ред. Федерального закона от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

3. Центральный банк Российской Федерации осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации.

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

4. Центральный банк Российской Федерации:

1) без взимания платы:

обслуживает единый казначейский счет в валюте Российской Федерации, банковские счета Федерального казначейства в валюте Российской Федерации, предназначенные для выдачи и внесения наличных денежных средств и осуществления расчетов по отдельным операциям, иные банковские счета в валюте Российской Федерации, банковские счета в иностранных валютах для учета операций с денежными средствами Фонда национального благосостояния и иные банковские счета для учета операций с денежными средствами в иностранных валютах, по которым условиями договора банковского счета предусмотрена уплата процентов Центральным банком Российской Федерации;

оказывает Федеральному казначейству услуги по переводу денежных средств;

проводит операции в валюте Российской Федерации по приему наличных денежных средств от участников системы казначейских платежей и по их обеспечению наличными денежными средствами в валюте Российской Федерации;

предоставляет на бумажном носителе Федеральному казначейству экземпляры распоряжений о переводе денежных средств, исполненных в электронной форме, в случаях, предусмотренных правилами платежной системы Центрального банка Российской Федерации;

оказывает Федеральному казначейству информационные услуги в платежной системе Центрального банка Российской Федерации, а также услуги по передаче электронных сообщений по финансовым операциям в порядке, установленном нормативными актами Центрального банка Российской Федерации;

2) без взимания комиссионного вознаграждения обслуживает иные банковские счета для учета операций с денежными средствами в иностранных валютах, если иное не установлено федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

(п. 4 введен Федеральным законом от 27.12.2019 N 479-ФЗ)

5. Центральный банк Российской Федерации ежеквартально представляет в Федеральное казначейство информацию о счетах и об остатках на счетах, открытых в подразделениях Центрального банка Российской Федерации и кредитных организациях в валюте Российской Федерации и иностранных валютах, на 1-е число месяца, следующего за отчетным кварталом:

1) Федеральному казначейству и его территориальным органам;

2) финансовым органам субъектов Российской Федерации и муниципальных образований;

3) органам управления государственными внебюджетными фондами;

4) получателям бюджетных средств;

5) государственным (муниципальным) бюджетным и автономным учреждениям;

6) государственным (муниципальным) унитарным предприятиям;

7) государственным корпорациям (компаниям).

(п. 5 в ред. Федерального закона от 29.11.2021 N 384-ФЗ)

(см. текст в предыдущей редакции)

6. Центральный банк Российской Федерации приостанавливает операции по счетам, указанным в подпунктах 2 — 5 пункта 5 настоящей статьи (за исключением счетов, открытых автономным учреждениям), открытым с нарушением настоящего Кодекса и иных федеральных законов, предусматривающих требования к открытию указанных счетов, на основании представлений о приостановлении операций, направляемых Федеральным казначейством в порядке, установленном Министерством финансов Российской Федерации.

(в ред. Федерального закона от 29.11.2021 N 384-ФЗ)

(см. текст в предыдущей редакции)

В случае приостановления операций по счетам, указанным в настоящем пункте, на основании представлений территориальных органов Федерального казначейства Центральный банк Российской Федерации осуществляет перевод остатков денежных средств с указанных счетов на единый казначейский счет по указанию территориальных органов Федерального казначейства, направивших соответствующие представления о приостановлении операций, в порядке, установленном Министерством финансов Российской Федерации.

Счета, указанные в настоящем пункте, подлежат закрытию Центральным банком Российской Федерации не позднее рабочего дня, следующего за днем перевода остатков денежных средств с указанных счетов на единый казначейский счет.

(п. 6 введен Федеральным законом от 27.12.2019 N 479-ФЗ)

7 — 8. Утратили силу с 1 января 2023 года. — Федеральный закон от 29.11.2021 N 384-ФЗ.

(см. текст в предыдущей редакции)

Функции Центрального банка (ЦБ) России – что делает, какие основные функции выполняет кратко

4. 9

9

Средняя оценка: 4.9

Всего получено оценок: 185.

Обновлено 24 Ноября, 2021

4.9

Средняя оценка: 4.9

Всего получено оценок: 185.

Обновлено 24 Ноября, 2021

Экономическая сторона деятельности людей связана с банками. С их помощью человек совершает операции, касающиеся оборота денежных средств: получает зарплату, оплачивает покупки, совершает переводы и платежи. Однако не все знают, какое место в этой системе занимает Центральный банк РФ. Узнаем, какие функции выполняет эта организация, какое место она занимает в экономической системе страны.

Особенности банковской системы России

Банковская система РФ представляет из себя совокупность национальных банков и других кредитных учреждений, работающих в рамках закона и обеспечивающих функционирование финансового механизма. В России она представлена организациями двух уровней.

- Центральный банк является государственным банком, главным финансовым учреждением страны.

- Государственные и коммерческие банки осуществляют деятельность по выдаче кредитных средств, совершают переводы и платежи, принимают вклады, закупают валюту, выпускают ценные бумаги.

Существуют организации, занимающиеся привлечением денежных средств в отдельные сферы жизни общества. Кратко познакомимся с их особенностями.

- Инвестиционные банки занимаются долгосрочным кредитованием, финансированием отдельных областей. Их клиентами, как правило, являются строительные компании, владельцы предприятий, бизнесмены.

- Ипотечные банки предоставляют средства, необходимые на покупку недвижимости, которая остаётся в залоге у кредитной организации до погашения долга.

- Сберегательные банки выполняют три основные функции: хранят денежные средства, привлекают население, которое совершает вклады, выплачивают вкладчикам проценты с внесённой суммы до окончания срока действия договора.

- Биржевые банки участвуют в обслуживании биржевых операций.

- Специальные банки занимаются финансированием федеральных или региональных проектов.

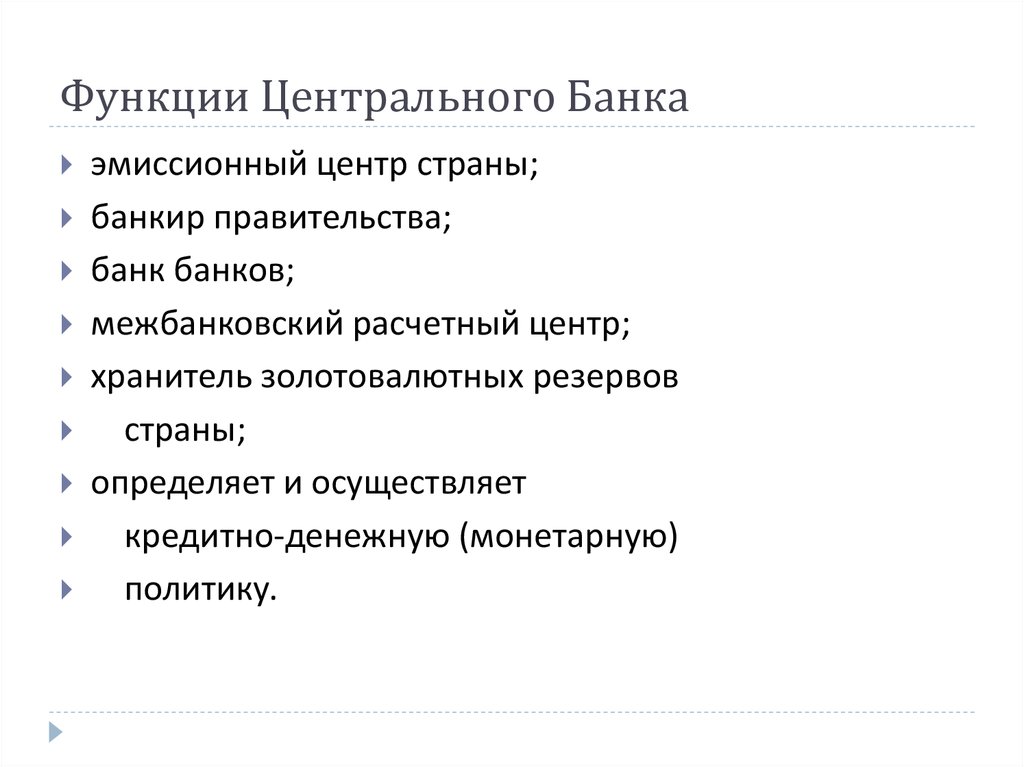

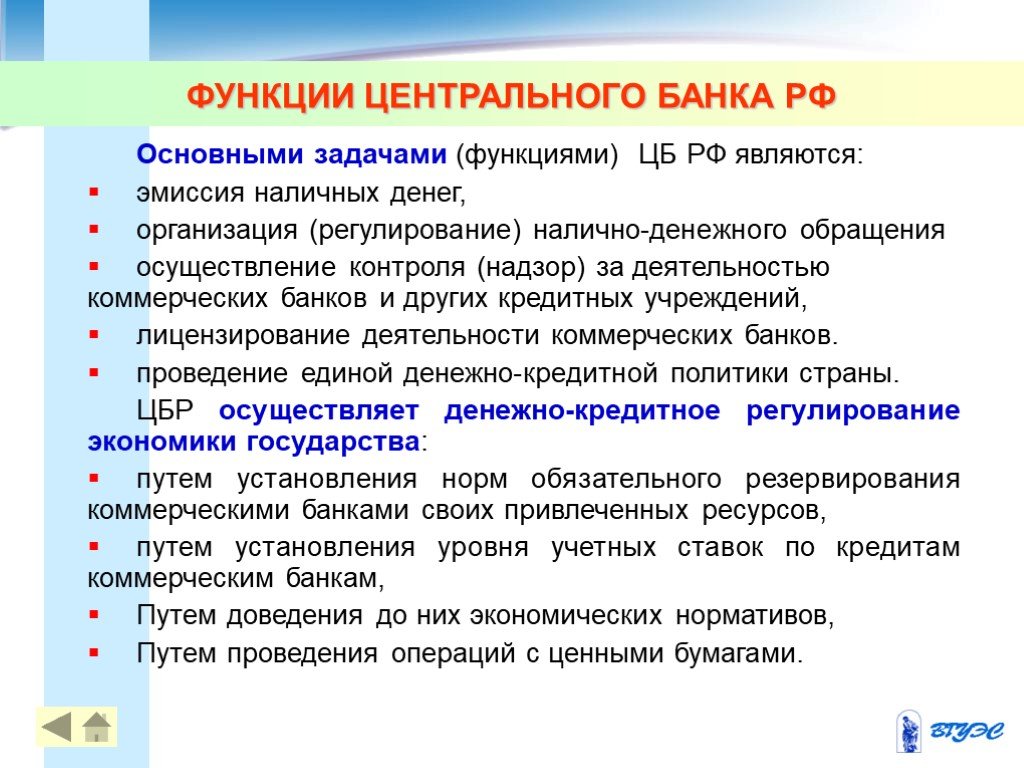

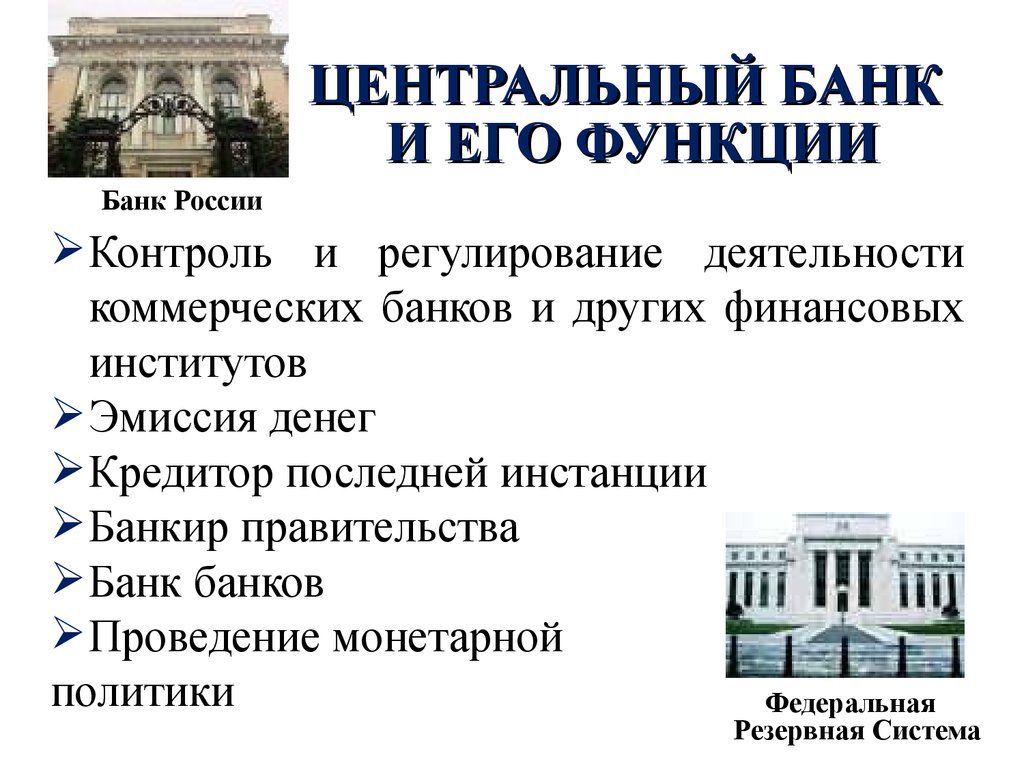

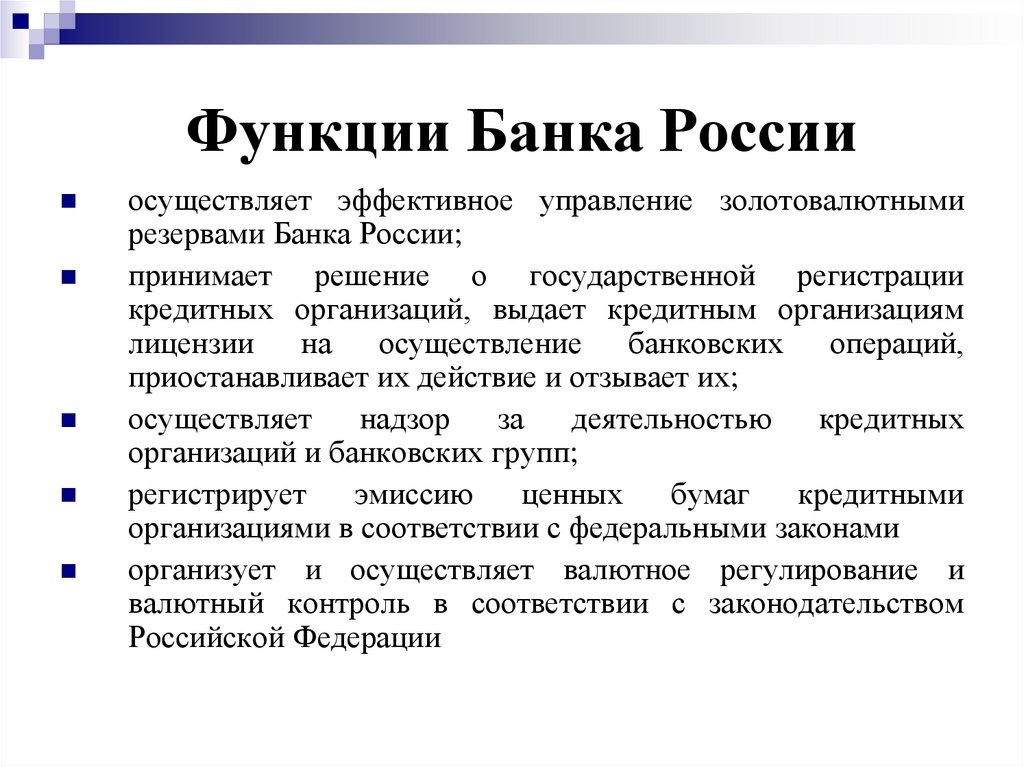

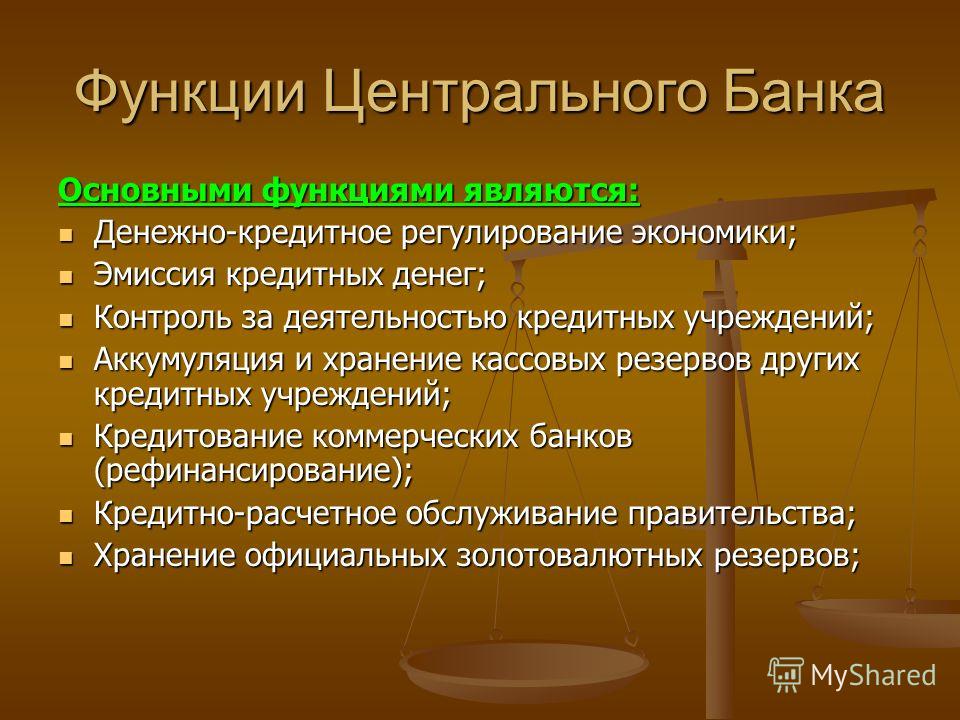

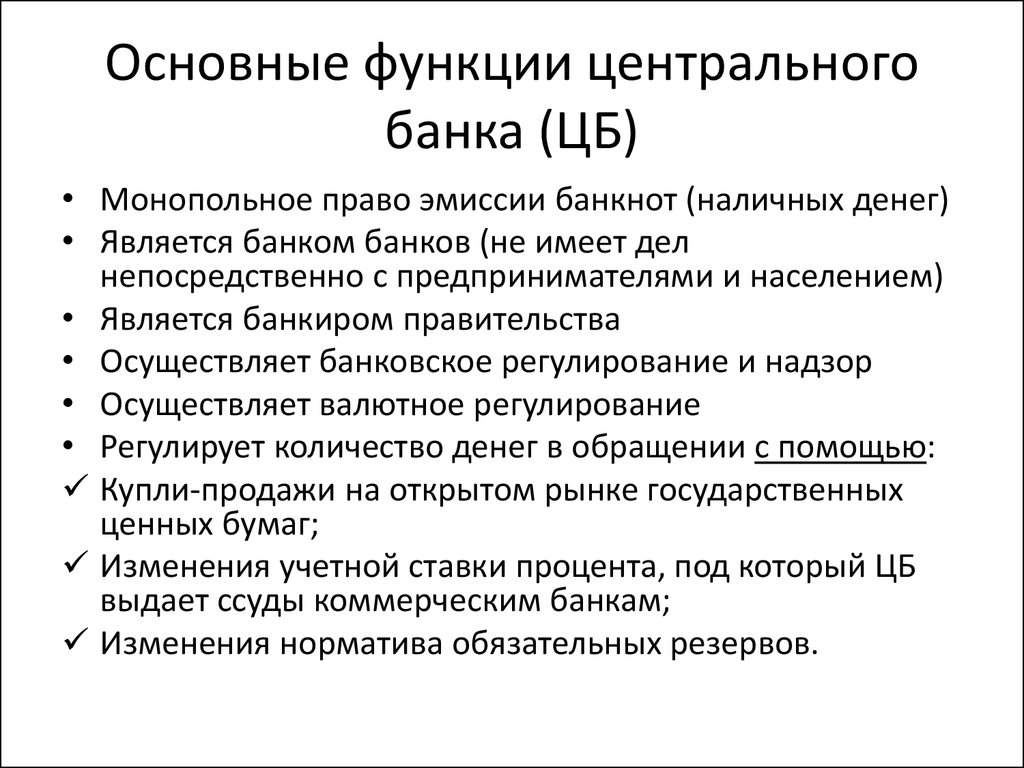

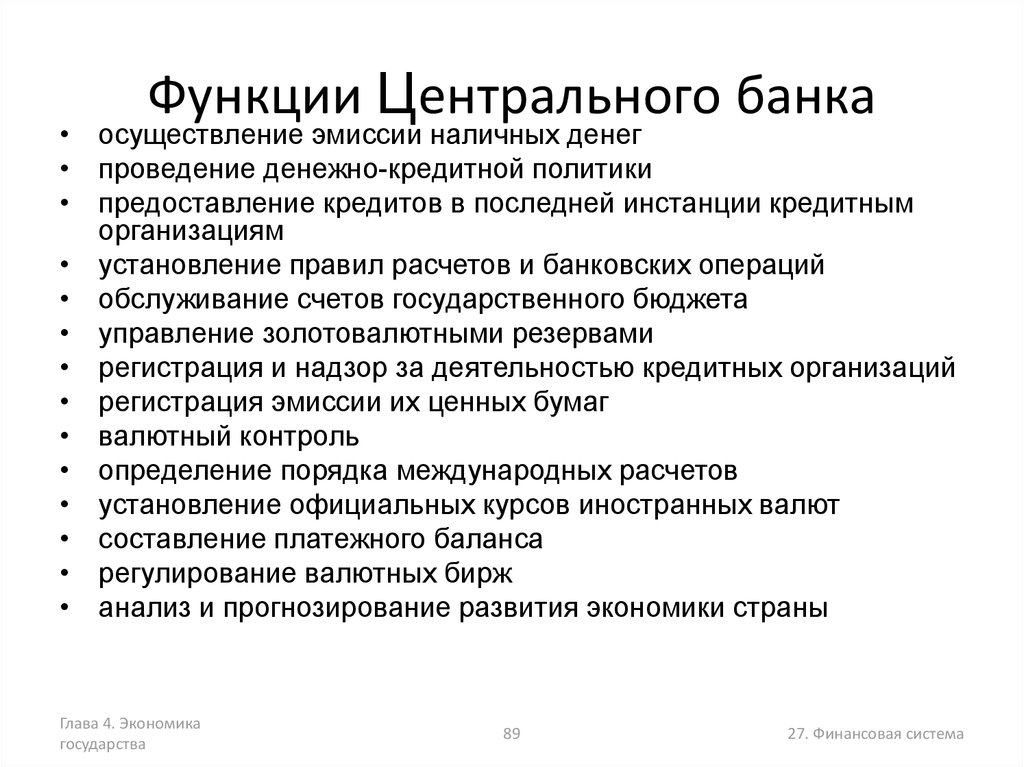

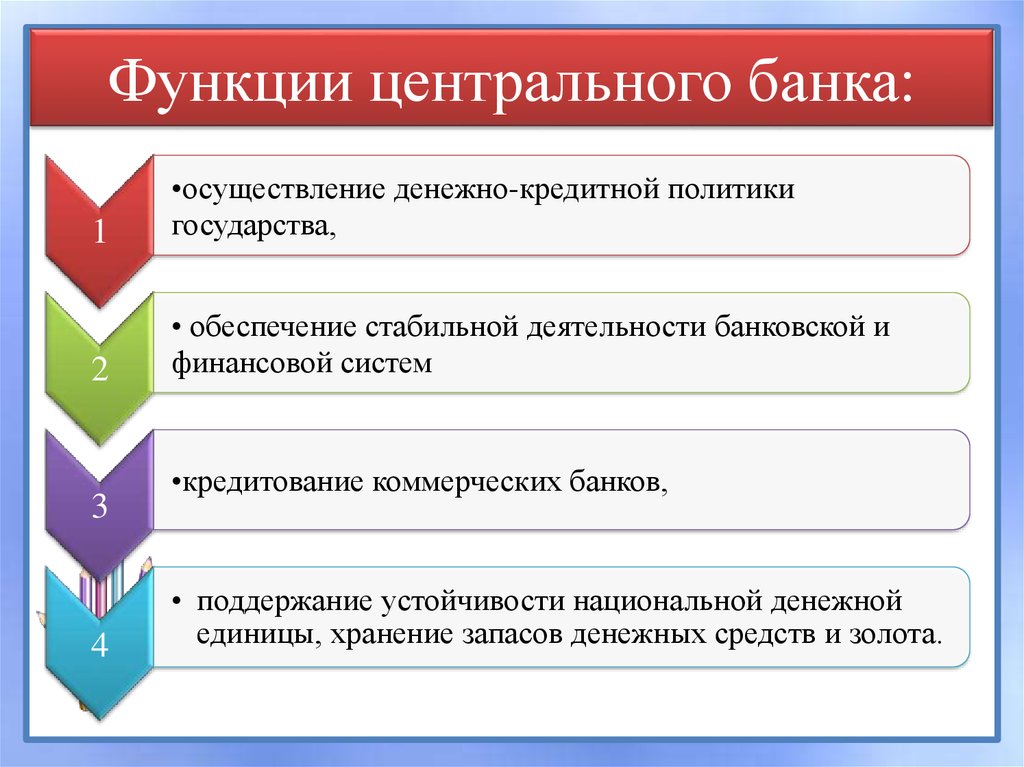

Основные функции Центрального банка РФ

- Осуществляет эмиссию денег, то есть занимается выпуском банкнот и иных ценных бумаг.

- Совместно с правительством разрабатывает программу по обеспечению стабильности национальной валюты (рубля).

- Устанавливает правила работы кредитных учреждений

- Отслеживает случаи нарушений банковскими организациями финансового законодательства страны.

- К функциям ЦБ относится выдача кредитов коммерческим банкам.

- Распоряжается средствами государственного бюджета.

- Хранит золотые запасы страны.

- Занимается регистрацией коммерческих финансовых организаций (выдаёт лицензию, которую отзывает в случае серьёзных нарушений).

- Выполняет финансовые операции за границей.

- Осуществляет хранение резервных средств банков, которые необходимы для выплаты вкладчикам в случае разорения.

Банковская система России испытывает ряд трудностей. К ним можно отнести большое количество непогашенных кредитов, маленький объём капитала, зависимость финансовых организаций от особенностей государственного бюджета, недостаточный уровень квалификации работников.

Что мы узнали?

Банковская система РФ представлена организациями двух уровней: Центральным банком и иными государственными и коммерческими банками. К функциям Центрального банка относится эмиссия денег, распоряжение средствами правительства, выдача средств коммерческим организациям, их регистрация и надзор за деятельностью.

Тест по теме

Доска почёта

Чтобы попасть сюда — пройдите тест.

Пока никого нет. Будьте первым!

Будьте первым!

Оценка доклада

4.9

Средняя оценка: 4.9

Всего получено оценок: 185.

8 основных функций ЦБ – Обсуждено!

Статью поделился

ОБЪЯВЛЕНИЯ:

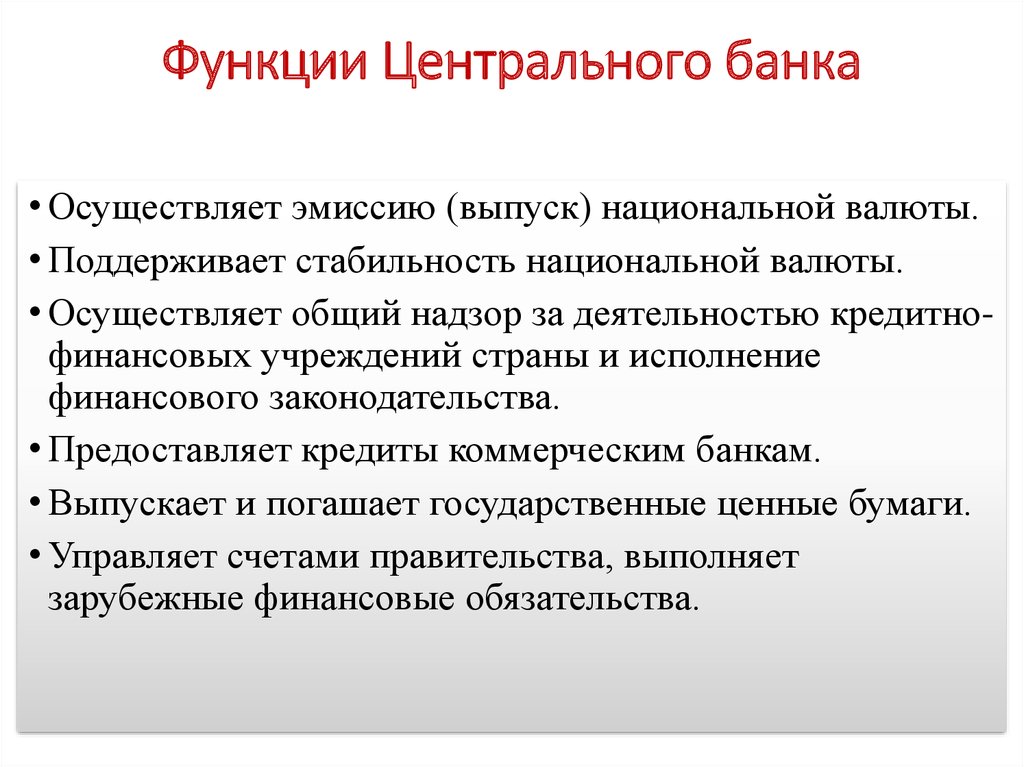

Восемь основных функций центрального банка в экономике:

(1) Банк-эмитент, (2) банкир, агент и советник правительства, (3) хранитель денежных резервов, (4) хранитель иностранных остатков,

(5) Кредитор последней инстанции, (6) Клиринговая палата, (7) Кредитный контролер и (8) Защита интересов вкладчиков.

Функции Центрального банка

Функция 1 # Банк-эмитент:Центральный банк в настоящее время обладает монополией на выпуск банкнот в каждой стране. Денежные банкноты, напечатанные и выпущенные центральным банком, объявлены неограниченным законным платежным средством по всей стране.

ОБЪЯВЛЕНИЯ:

Центральному банку была предоставлена исключительная монополия на выпуск банкнот в интересах единообразия, лучшего контроля, эластичности, надзора и простоты. Это также позволит избежать возможности чрезмерной эмиссии отдельными банками.

Это также позволит избежать возможности чрезмерной эмиссии отдельными банками.

Центральные банки, таким образом, регулируют валюту страны и общую денежную массу в экономике. Центральный банк должен хранить золото, серебро или другие ценные бумаги в обмен на выпущенные банкноты. Система выпуска банкнот отличается от страны к стране.

Основными объектами системы валютного регулирования в целом являются:

ОБЪЯВЛЕНИЯ:

(i) Сохраняется доверие населения к валюте,

(ii) Его предложение регулируется спросом в экономике.

Таким образом, имея в виду цели единообразия, эластичности, безопасности и надежности, система эмиссии банкнот время от времени менялась.

Функция 2 # Банкир, агент и советник правительства:Центральный банк повсеместно выполняет функции банкира, агента и советника правительства.

«Центральный банк действует как банкир правительства не только потому, что это более удобно и экономично для правительства, но и из-за тесной связи между денежными делами государственных финансов».

ОБЪЯВЛЕНИЯ:

Как банкир правительства, он производит и получает платежи от имени правительства. Он предоставляет краткосрочные ссуды правительству, чтобы преодолеть трудности.

Он размещает государственные займы и управляет государственными долгами от имени правительства. Он хранит банковские счета и балансы правительства после осуществления выплат и денежных переводов. В качестве советника правительства он консультирует правительство по всем валютным и экономическим вопросам. Центральный банк также выступает в качестве агента правительства в тех случаях, когда действует общий валютный контроль.

Все коммерческие банки в стране хранят часть своих остатков наличности в виде депозитов в центральном банке, что может быть обусловлено конвенцией или юридическим принуждением. Они рисуют в пиковые сезоны и расплачиваются в сезоны затишья. Часть этих остатков используется для клиринговых целей. Другие банки-участники обращаются к нему за советом, помощью и руководством в трудную минуту.

Другие банки-участники обращаются к нему за советом, помощью и руководством в трудную минуту.

Влияет на централизацию денежных резервов банков-участников. «Централизация денежных резервов в центральном банке является источником большой силы для банковской системы любой страны. Централизованные резервы наличности могут по крайней мере служить основой для крупной и более эластичной кредитной структуры, чем если бы такая же сумма была разбросана по отдельным банкам.

Очевидно, что когда банковские резервы объединены в одном учреждении, на которое, кроме того, возложена ответственность за защиту национальных экономических интересов, такие резервы могут быть использованы в максимально возможной степени и наиболее эффективным образом в периоды сезонной напряженности. а во время финансовых кризисов или общих чрезвычайных ситуаций… централизация денежных резервов способствует экономии их использования и повышению эластичности и ликвидности банковской системы и кредитной структуры в целом».

При золотом стандарте или когда страна находится на золотом стандарте, управление этим стандартом с целью обеспечения стабильности обменного курса возлагается на центральный банк.

После Первой мировой войны центральные банки хранили золото и иностранную валюту в качестве резервных векселей, а также для погашения неблагоприятного платежного баланса, если таковой имеется, с другими странами. Функция центрального банка заключается в поддержании обменного курса, установленного правительством, и управлении валютным контролем и другими ограничениями, налагаемыми государством. Таким образом, он становится хранителем национальных резервов международной валюты или иностранных балансов.

Центральный банк является кредитором последней инстанции, поскольку он может предоставить наличные деньги банкам-участникам для укрепления их позиции в наличных резервах путем переучета первоклассных векселей в случае кризиса или паники, которые перерастают в «набег» на банки, или когда сезонный штамм. Банки-участники также могут получать авансы по утвержденным краткосрочным ценным бумагам от центрального банка, чтобы в кратчайшие сроки увеличить свои денежные ресурсы.

Банки-участники также могут получать авансы по утвержденным краткосрочным ценным бумагам от центрального банка, чтобы в кратчайшие сроки увеличить свои денежные ресурсы.

Эта возможность быстро превращать свои активы в наличные приносит им большую пользу и способствует экономии, эластичности и ликвидности банковской и кредитной системы.

ОБЪЯВЛЕНИЯ:

Таким образом, центральный банк, действуя в качестве кредитора последней инстанции, берет на себя ответственность за удовлетворение всех разумных потребностей коммерческих банков в отношении приспособления во времена трудностей и напряженности.

Де Кок высказывает мнение, что кредитная функция последней инстанции центрального банка придает большую ликвидность и эластичность всей кредитной структуре страны. Согласно Хоутри, основная обязанность центрального банка как кредитора последней инстанции состоит в том, чтобы компенсировать нехватку наличности среди конкурирующих банков.

Функция 6 # Информационная служба: Центральный банк также выступает в качестве клиринговой палаты для расчетов по счетам коммерческих банков. Расчетная палата — организация, в которой взаимозачитываются взаимные требования банков друг к другу, а расчет производится путем выплаты разницы. Центральный банк, являющийся банком банкиров, хранит остатки наличности коммерческих банков, и поэтому банкам-членам становится легче регулировать или урегулировать свои требования друг к другу через центральный банк.

Расчетная палата — организация, в которой взаимозачитываются взаимные требования банков друг к другу, а расчет производится путем выплаты разницы. Центральный банк, являющийся банком банкиров, хранит остатки наличности коммерческих банков, и поэтому банкам-членам становится легче регулировать или урегулировать свои требования друг к другу через центральный банк.

Предположим, есть два банка, они выписывают друг другу чеки. Предположим, что банк А имеет задолженность перед ним в рупиях. 3000 из банка B и должен заплатить рупий. 4000 B. В расчетной палате взаимные требования компенсируются, и банк A выплачивает остаток в размере рупий. 1000 B, и счет урегулирован. Функция клиринговой палаты центрального банка приводит к значительной экономии в использовании наличных денег и позволяет избежать значительной части труда и неудобств.

Функция 7 # Кредитный контролер:ОБЪЯВЛЕНИЯ:

Контроль или регулирование кредита коммерческих банков центральным банком считается его наиболее важной функцией. Коммерческие банки создают много кредитов, что иногда приводит к инфляции.

Коммерческие банки создают много кредитов, что иногда приводит к инфляции.

Можно сказать, что расширение или сокращение валюты и кредита являются наиболее важными причинами колебаний деловой активности. Необходимость кредитного контроля очевидна. В основном это связано с тем, что деньги и кредит играют важную роль в определении уровня доходов, выпуска продукции и занятости.

По словам д-ра Де Кока, «контроль и регулирование кредита признаются большинством экономистов и банкиров основной функцией центрального банка. Это функция, которая охватывает наиболее важные вопросы политики центральных банков и функция, посредством которой практически все другие функции объединяются и служат общей цели».

Таким образом, контроль, который центральный банк осуществляет над коммерческими банками в отношении их депозитов, называется кредитным контролером.

Функция 8 # Защита интересов вкладчиков:ОБЪЯВЛЕНИЯ:

Центральный банк должен осуществлять надзор за функционированием коммерческих банков, чтобы защищать интересы вкладчиков и обеспечивать развитие банковской деятельности на устойчивой основе.

Таким образом, банковское дело было признано государственной услугой, требующей законодательных гарантий для предотвращения банкротства банков.

Принят закон, позволяющий центральному банку инспектировать коммерческие банки в целях поддержания надежной банковской системы, состоящей из сильных отдельных подразделений с достаточными финансовыми ресурсами, работающих под надлежащим управлением в соответствии с банковскими законами и правилами, а также общественными и национальными интересами.

Различия между количественным и качественным кредитным контролем

Центральный банк и коммерческие банки

Макроэкономика — Функции центральных банков

(i) Банк-эмитент:

Обладает исключительным правом выпуска банкнот (валюты) во всех странах мира. В первые годы банковского дела каждый банк имел право выпускать банкноты. Однако это привело к ряду проблем, таких как чрезмерный выпуск банкнот и дезорганизация денежной системы. Поэтому правительства разных стран уполномочили центральные банки выпускать банкноты. Выпуск банкнот одним банком привел к единообразию банкнотного обращения и сбалансированности денежной массы.

Поэтому правительства разных стран уполномочили центральные банки выпускать банкноты. Выпуск банкнот одним банком привел к единообразию банкнотного обращения и сбалансированности денежной массы.

(ii) Банкир, агент и советник правительства:

Подразумевает, что центральный банк выполняет различные функции для правительства. Как банкир, центральный банк выполняет банковские функции для правительства, как коммерческие банки выполняют для населения, принимая государственные депозиты и предоставляя кредиты правительству. В качестве агента центральный банк управляет государственным долгом, берет на себя выплату процентов по этому долгу и предоставляет все другие услуги, связанные с долгом.

В качестве советника центральный банк дает советы правительству по вопросам экономической политики, денежного рынка, рынка капитала и государственных займов. Помимо этого, центральный банк разрабатывает и реализует фискальную и денежно-кредитную политику для регулирования предложения денег на рынке и контроля над инфляцией.

(iii) Хранитель денежных резервов коммерческих банков:

Подразумевает, что центральный банк заботится о денежных резервах коммерческих банков. Коммерческие банки обязаны хранить определенную сумму государственных депозитов в качестве денежного резерва в центральном банке, а другая часть хранится в самих коммерческих банках.

Процент наличных резервов определяется центральным банком! Определенная часть этих резервов хранится в центральном банке для целей предоставления кредитов коммерческим банкам. Поэтому центральный банк также называют банком банкира.

(iv) Хранитель международной валюты:

Подразумевает, что центральный банк поддерживает минимальный резерв международной валюты. Основной целью этого резерва является удовлетворение чрезвычайных потребностей в иностранной валюте и преодоление неблагоприятных потребностей дефицита платежного баланса.

(v) Банк переучета:

Обслуживать денежные потребности физических и юридических лиц путем переучета векселей через коммерческие банки. Это косвенный способ кредитования коммерческих банков центральным банком. Учет векселя предполагает приобретение векселя путем его покупки на сумму, меньшую его номинальной стоимости.

Это косвенный способ кредитования коммерческих банков центральным банком. Учет векселя предполагает приобретение векселя путем его покупки на сумму, меньшую его номинальной стоимости.

Переучет подразумевает учет векселя, который был ранее учтен. Когда владельцы переводных векселей нуждаются в наличных деньгах, они обращаются в коммерческий банк для учета этих векселей. Если коммерческие банки сами нуждаются в наличных деньгах, они обращаются в центральный банк для переучета векселей.

(vi) Кредитор последней инстанции:

Указывает на наиболее важную функцию центрального банка. Центральный банк также ссужает деньги коммерческим банкам. Вместо переучета векселей центральный банк предоставляет ссуды под залог казначейских векселей, государственных ценных бумаг и переводных векселей.

(vii) Банк центрального клиринга, расчетов и переводов:

Подразумевает, что центральный банк помогает в урегулировании взаимной задолженности между коммерческими банками. Вкладчики банков выдают чеки и требуют тратты, выписанные на другие банки. В таком случае банки не могут обращаться друг к другу для оформления, расчетов или перевода депозитов.

Вкладчики банков выдают чеки и требуют тратты, выписанные на другие банки. В таком случае банки не могут обращаться друг к другу для оформления, расчетов или перевода депозитов.

Центральный банк упрощает этот процесс, создавая при нем клиринговую палату. Клиринговая палата действует как учреждение, где урегулируются взаимные долги между банками. Представители разных банков встречаются в клиринговой палате для проведения межбанковских расчетов. Это помогает центральному банку знать состояние ликвидности коммерческих банков.

(viii) Кредитный контролер:

Подразумевает, что центральный банк имеет право регулировать создание кредита коммерческими банками. Создание кредита зависит от суммы депозитов, резервов наличности и процентной ставки, предоставляемой коммерческими банками. Все они прямо или косвенно контролируются центральным банком. Например, центральный банк может влиять на депозиты коммерческих банков, выполняя операции на открытом рынке и внося изменения в CRR для контроля различных экономических условий.