Основные федеральные законы по банковскому делу

|

Контакты ↵ ПрофБанкинг ↵ |

Банковская библиотека

Новости Виакадемии:

Обновлен и актуализирован курс по основам бухучета в банке

Очередной поток курса «Enterprise java-разработчик» стартует 26 января 2023 года

Помести свой диплом в яркий и стильный «домик»!

- Вы здесь:

- Главная

- БАНКОВСКАЯ БИБЛИОТЕКА

- Основные федеральные законы по банковскому делу

ПОИСК ПО БИБЛИОТЕКЕ

Дата актуализации документов в банковской библиотеке 11 января 2023 года

Документы доступны только зарегистрированным пользователям.

Если Вы уже авторизовались, то, спустившись ниже, Вы сможете скачать файл с нужным документом.

Полное содержание электронной банковской библиотеки

Основные федеральные законы по банковскому делу

Основные федеральные законы по банковскому делу- Просмотров: 1827

Основные федеральные законы по банковскому делу

Основные федеральные законы по банковскому делуВы здесь: РАЗДЕЛ 1 «Основные федеральные законы по банковскому делу»

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 14933

86-ФЗ – закон о Центральном банке Российской Федерации, устанавливает функции ЦБ РФ, в том числе как мегарегулятора финансового рынка, описывает органы управления Банка России, требования к отчетности Банка России, определяет денежную единицу России, основные инструменты и методы денежно-кредитной политики, права ЦБ РФ на осуществление отдельных операций, а также касается норм банковского регулирования и банковского надзора. Этот закон о Банке России необходим для ознакомления всем банковским работникам.

Стань большим профессионалом

и пойми работу современных банков — благодаря обучению на уникальном курсе по банковскому делу

Официальные реквизиты нормативного акта:

Федеральный закон № 86-ФЗ от 10. 07.2002 «О Центральном банке Российской Федерации (Банке России)»

07.2002 «О Центральном банке Российской Федерации (Банке России)»

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 18318

395-1 – главный федеральный закон о банках и банковской деятельности, дает понятия «кредитная организация», «банк», «небанковская кредитная организация», «банковская группа», «банковский холдинг», «банковские операции», «вклад», «вкладчик», устанавливает величину минимального уставного капитала банка, квалификационные требования к руководителям банка, содержит нормы о регистрации кредитных организаций и их лицензировании, а также основания для отзыва лицензии у банка, особенности реорганизации и ликвидации банков. Этот закон, безусловно, должен знать каждый банковский работник.

Стань большим профессионалом

и пойми работу современных банков — благодаря обучению на уникальном курсе по банковскому делу

Официальные реквизиты нормативного акта:

Федеральный закон № 395-1 от 02. 12.1990 «О банках и банковской деятельности»

12.1990 «О банках и банковской деятельности»

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 5037

82-ФЗ – в российской банковской системе есть особенный банк, очень крупный, государственный, имеет 90-летнюю историю и… не имеет банковской лицензии – это ВЭБ (бывший Внешэкономбанк). Закон устанавливает правовое положение, принципы организации, цели создания и деятельности, порядок реорганизации и ликвидации государственной корпорации развития «ВЭБ.РФ». Для целей применения в Федеральном законе 82-ФЗ, а также в заключенных соглашениях и иных документах, наименования «ВЭБ.РФ», «ВЭБ», «государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», «Внешэкономбанк» и «банк развития – государственная корпорация» являются равнозначными.

Официальные реквизиты нормативного акта:

Федеральный закон № 82-ФЗ от 17. 05.2007 «О государственной корпорации развития «ВЭБ.РФ»»

05.2007 «О государственной корпорации развития «ВЭБ.РФ»»

Официальные реквизиты нормативного акта:

Постановление Правительства РФ от 12.07.2018 № 814 «Об установлении срока осуществления государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» функций государственной управляющей компании по доверительному управлению средствами пенсионных накоплений, а также государственной управляющей компании средствами выплатного резерва»

Официальные реквизиты нормативного акта:

Распоряжение Правительства РФ от 10.08.2021 № 2208-р «Об утверждении Меморандума о финансовой политике государственной корпорации развития «ВЭБ.РФ»»

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 4664

92-ФЗ – закон, разделяющий банки на две категории: «банки с универсальной лицензией» и «банки с базовой лицензией», и вносящий соответствующие изменения в законы 395-1 «О банках и банковской деятельности», № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», в 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», а также в 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Официальные реквизиты нормативного акта:

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 3333

486-ФЗ – регулирует отношения, возникающие в связи с предоставлением заемщику займа или кредита несколькими займодавцами (кредиторами), действующими совместно, а также отношения между указанными займодавцами.

Официальные реквизиты нормативного акта:

Федеральный закон от 31.

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 6418

353-ФЗ – закон регулирует отношения по потребительскому кредитованию физических лиц, за исключением кредитов, обеспеченных ипотекой. Закон вводит понятие «профессиональная деятельность по предоставлению потребительских займов», формулу расчета полной стоимости потребительского кредита, а также требования по информированию заемщиков об условиях кредитования и ограничение по полной стоимости кредита по сравнению со среднерыночным значением. Закон предусматривает право заемщика на отказ от получения кредита и право на досрочный возврат кредита, а также условия такого отказа (возврата). Законом устанавливаются приемлемые способы взаимодействия кредитора и коллекторского агентства с заемщиком в случае возникновения просроченной задолженности.

К тексту закона мы дополнительно прикрепляем несколько документов, тесно взаимосвязанных с ним.

Официальные реквизиты нормативного акта:

Федеральный закон РФ от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 23.04.2014 № 3240-У «О табличной форме индивидуальных условий договора потребительского кредита (займа)»

Официальные реквизиты нормативного акта:

Указание Банка России от 01.04.2019 № 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых»

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 18.12.2014 г. № 3495-У «Об установлении периода, в течение которого не подлежит применению ограничение значения полной стоимости потребительского кредита (займа)»

Официальные реквизиты нормативного акта:

Указание Банка России от 10. 12.2019 № 5350-У «О табличной форме условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, перечень которых определен пунктами 1 — 13, 15 и 16 части 9 статьи 5 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»»

12.2019 № 5350-У «О табличной форме условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, перечень которых определен пунктами 1 — 13, 15 и 16 части 9 статьи 5 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»»

Официальные реквизиты нормативного акта:

Указание Банка России от 15.05.2018 № 4795-У «О порядке расчета примерного размера среднемесячного платежа заемщика по кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой»

Официальные реквизиты нормативного акта:

Указание ЦБ РФ № 6077-У от 28 февраля 2022 г. «Об установлении периода, в течение которого не подлежит применению ограничение значения полной стоимости потребительского кредита (займа)»

Подробнее. ..

..

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 4958

102-ФЗ – закон регулирует возникновение ипотеки, устанавливает требования к договору об ипотеке, касается вопросов ипотеки имущества, находящегося в общей собственности, государственной регистрации ипотечного договора. Закон устанавливает, что права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены ценной бумагой – закладной. Устанавливаются права и обязанности, вытекающие из закладной, все её реквизиты, а также порядок депозитарного учета закладной. Закон вводит понятие «последующая ипотека» и описывает связанные с ней процедуры. Федеральный закон № 102-ФЗ регулирует уступку прав по договору об ипотеке и по обеспеченному ипотекой обязательству (основному обязательству), а также передачу и залог закладной.

Официальные реквизиты нормативного акта:

Федеральный закон от 16. 07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)»

07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)»

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 1807

50-ФЗ – закон, позволивший Центральному банку Российской Федерации продать принадлежащие ему обыкновенные акции Сбербанка путем их продажи Правительству Российской Федерации в лице Минфина РФ.

Официальные реквизиты нормативного акта:

Федеральный закон от 18.03.2020 № 50-ФЗ «О приобретении Правительством Российской Федерации у Центрального банка Российской Федерации обыкновенных акций публичного акционерного общества «Сбербанк России» и признании утратившими силу отдельных положений законодательных актов Российской Федерации»

Подробнее…

| ОБЛОЖКИ ДЛЯ ДИПЛОМОВ: |

|

• Высшее образование (бордовые, бордовые с золотом, ярко-красные, синие, синие с серебром, голубые, зеленые) |

| ОБЛОЖКИ ДЛЯ ДИПЛОМОВ: |

|

• Универсальные с гербом (бордовые, ярко-красные, синие, голубые) |

| ОБЛОЖКИ ДЛЯ УДОСТОВЕРЕНИЙ: |

|

• Повышение квалификации с гербом (бордовые, ярко-красные, тёмно-синие, синие, голубые, зеленые) |

| ОБЛОЖКИ ДЛЯ СВИДЕТЕЛЬСТВ: |

|

• Свидетельство (формат А6) бордовое, зеленое, синее, ярко-красное |

| ОБЛОЖКИ ДЛЯ СЕРТИФИКАТОВ: |

|

• Сертификат специалиста (медицинский, формат А6) |

| ОБЛОЖКИ ДЛЯ АТТЕСТАТОВ: |

|

• Аттестат Доцента синего и красного цвета |

| БЛАНКИ: |

|

• Для диплома о профпереподготовке и приложения к диплому о профпереподготовке |

Перейти в интернет-магазин

ВСЕ РАЗДЕЛЫ САЙТА Ви Академия, учебные курсы ВИА Академия, учебные курсы ВИААкадемия

КУРСЫ ВИАКАДЕМИИ

| ОБУЧЕНИЕ БАНКОВСКОМУ ДЕЛУ

«Мастер банковского дела» «Деятельность аэропортов» BIM ПРОЕКТИРОВАНИЕ, АРХИТЕКТУРА И ДИЗАЙН«Специалист по BIM-проектированию в среде ArchiCAD» SOFT SKILLS«Управление эмоциями и эмоциональный интеллект» |

| ОБУЧЕНИЕ В СФЕРЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

«Java-разработчик веб-приложений» «Сетевой администратор» «Разработчик программных роботов на платформе Лексема» |

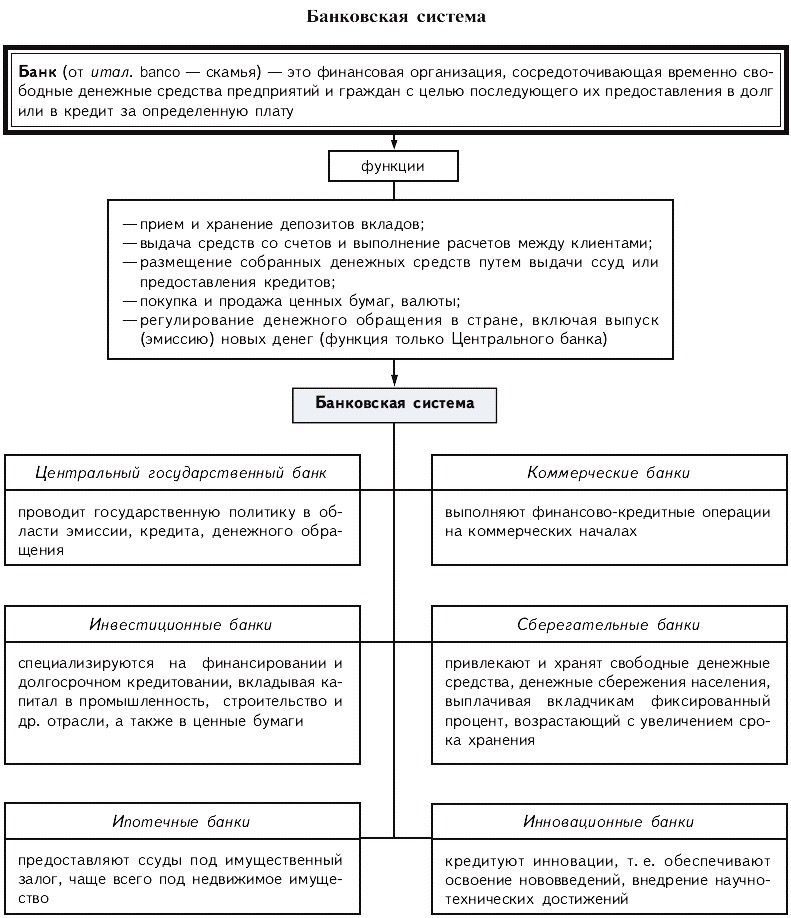

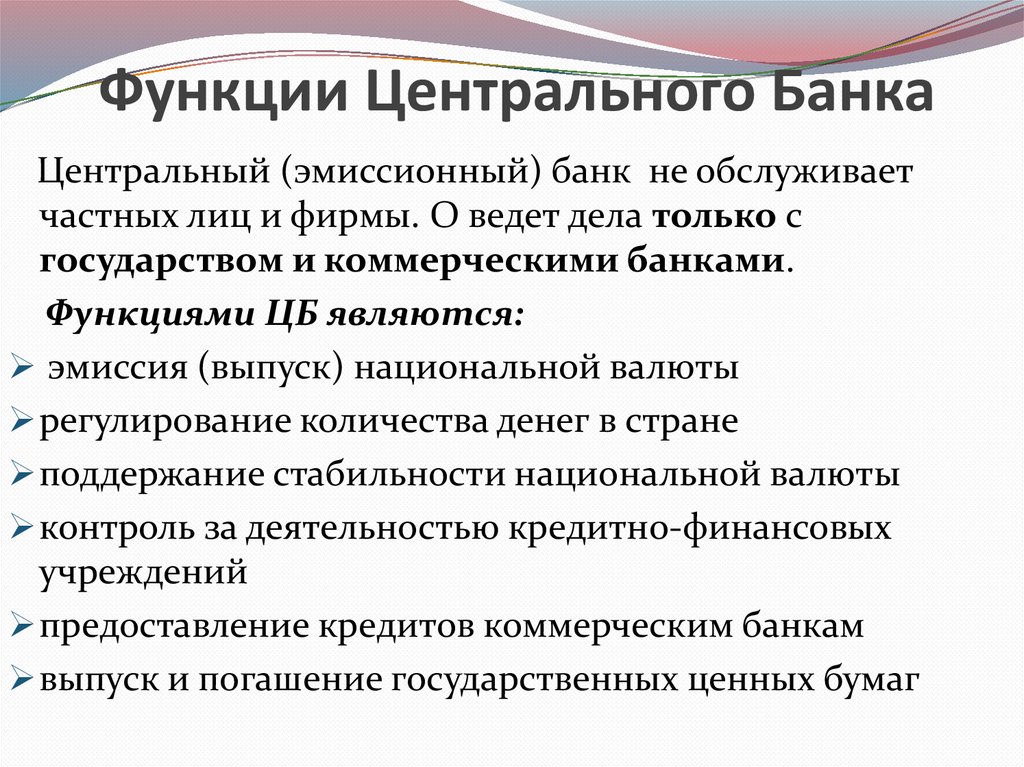

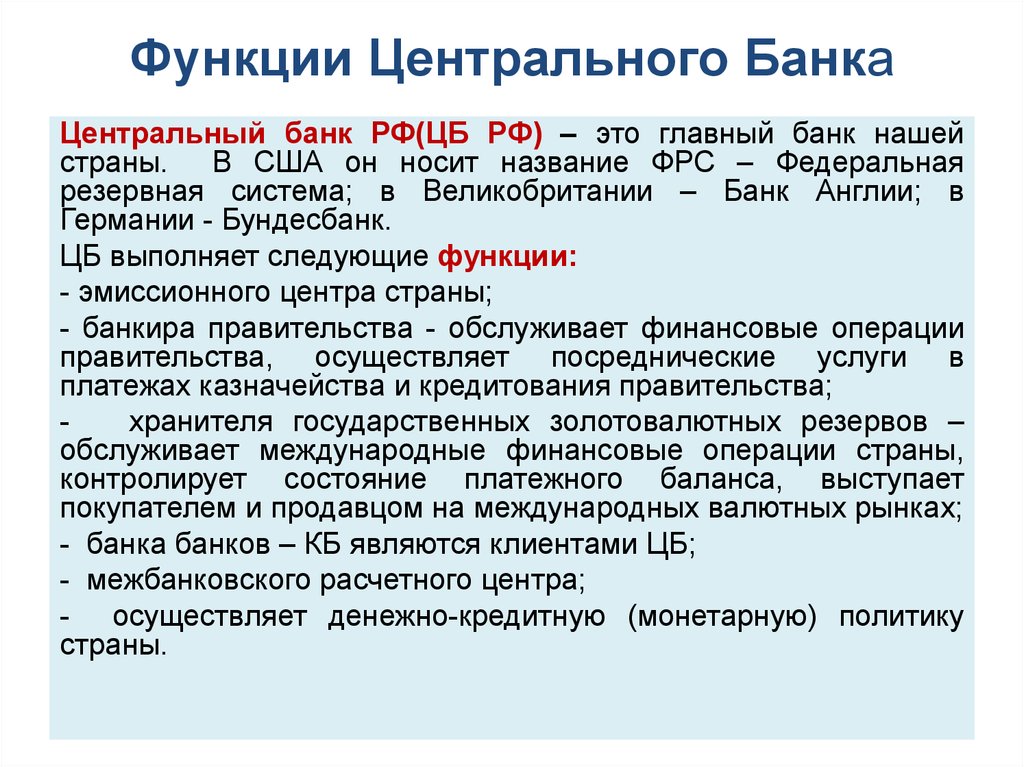

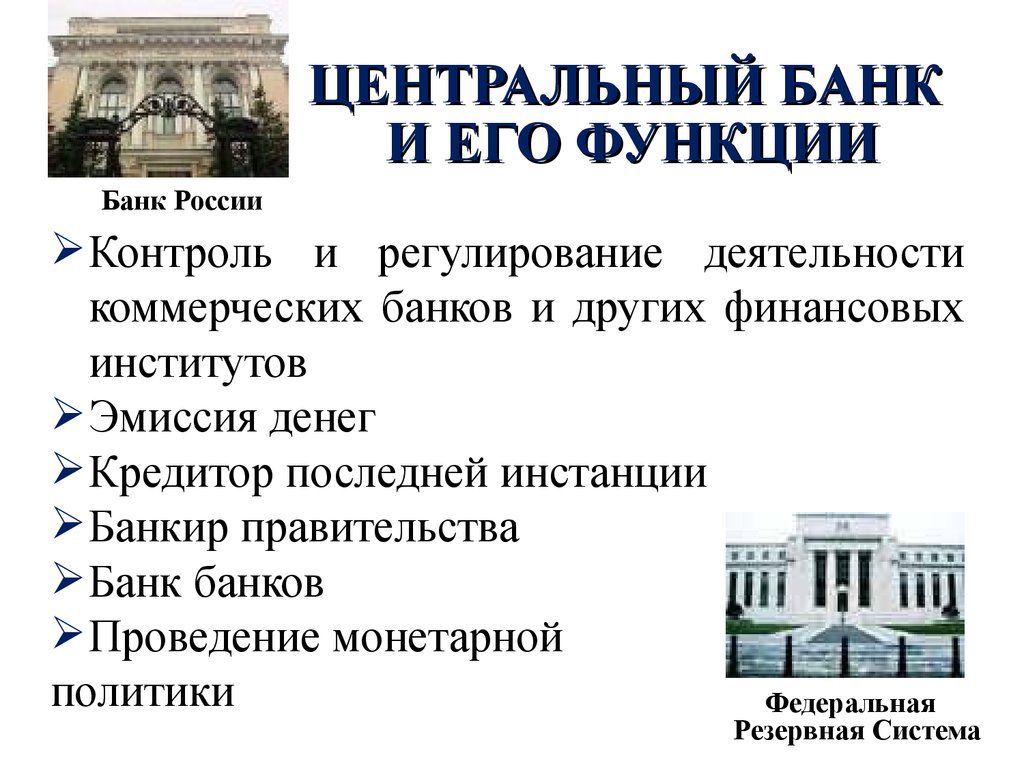

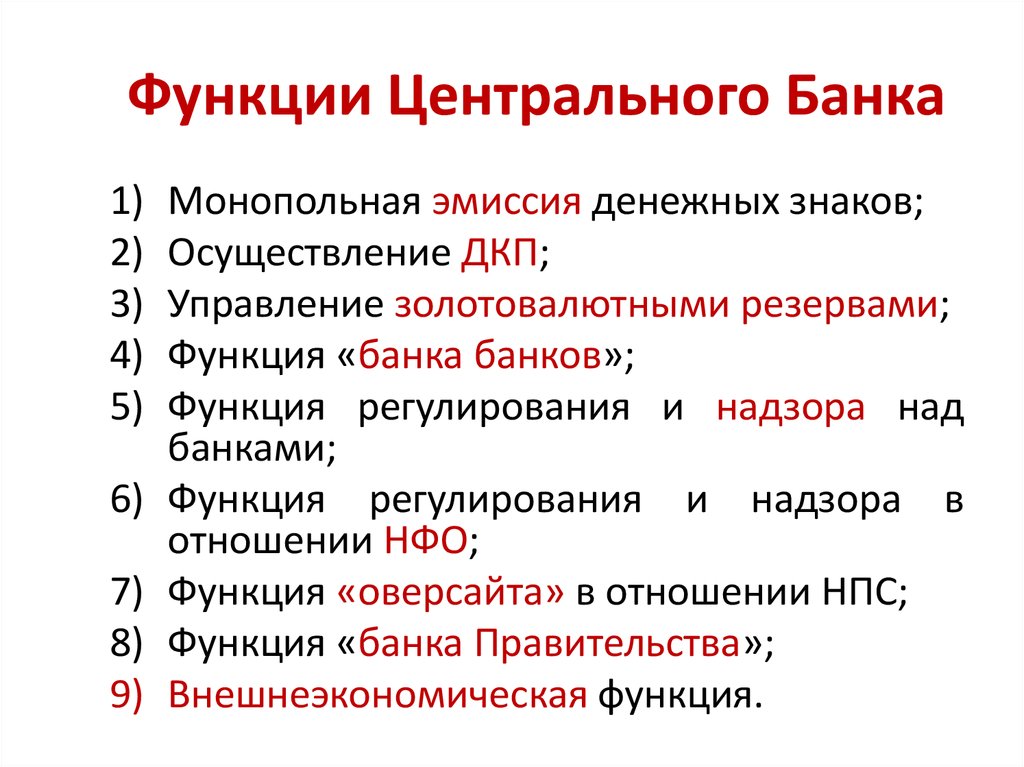

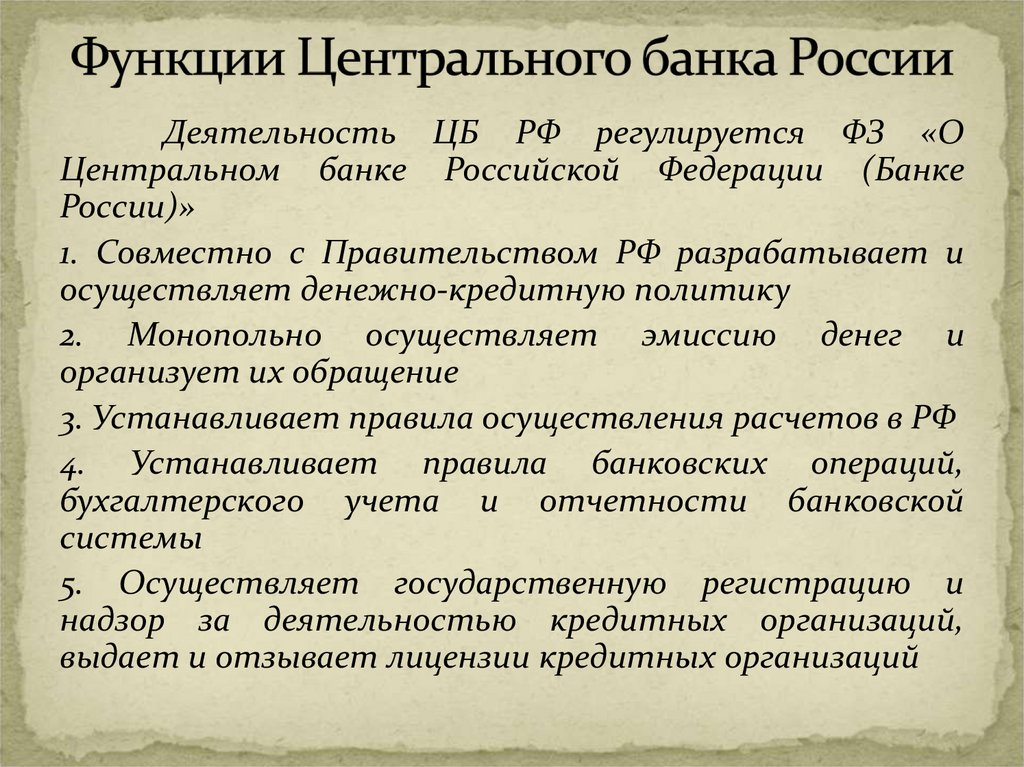

Функции Центрального банка, правовой статус, основные задачи, цели деятельности и контрольные функции центрального государственного банка Российской Федерации

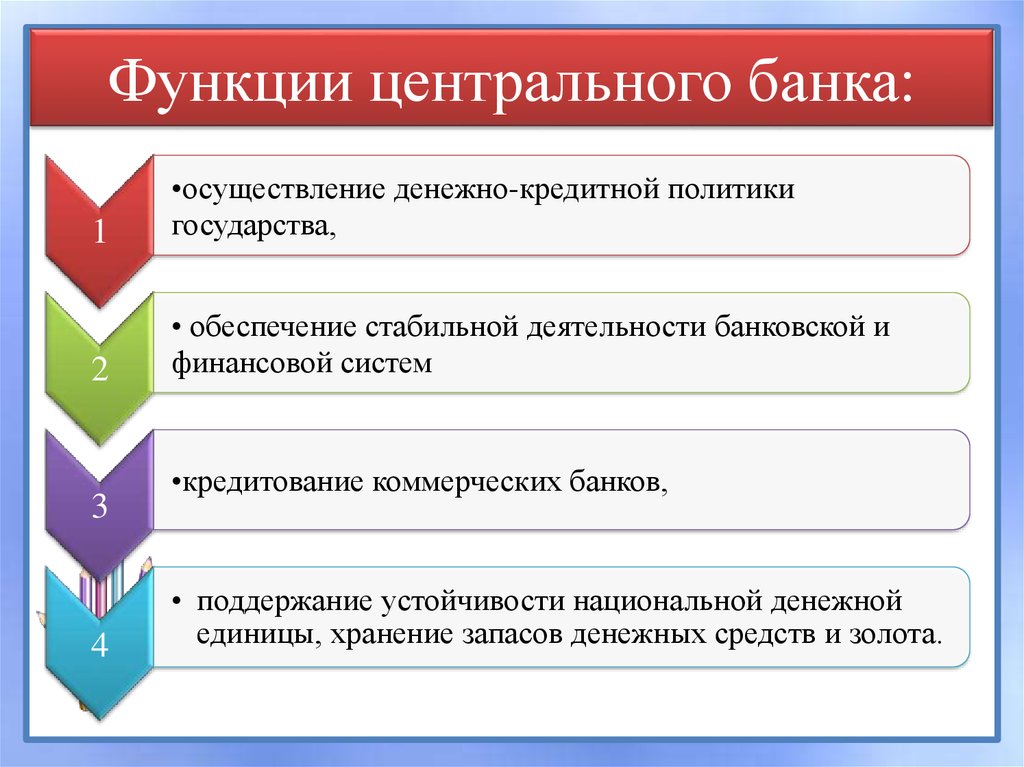

Важнейшие функции центрального банка заключены в выпуске наличной денежной массы в оборот и организации денежно-кредитного механизма государства.

Центральный банк служит главенствующей организацией в банковско-финансовой сфере страны, не относясь к коммерческим учреждениям.

Он относится к форме денежной власти, отвечающей за стабильную работу платежной системы.

Содержание

Центральный банк Российской Федерации

Главным банком Российской Федерации является Центральный банк РФ, называемый Центробанком или Банком России. Ему принадлежит монополия на эмиссию денег. Он занимается, вкупе с Правительством, разработкой и претворением в жизнь денежно-кредитной политики государства.

Годом создания Центробанка считается 1990. Предшественником Центрального банка РФ был Государственный банк, выполняющий функции основного финансового предприятия в СССР. В Советском Союзе он находился в подчинении у Совета министров.

В РФ ЦБ не находится в прямой зависимости от государства.

Каждый год он обязан предоставлять отчетность о проведенной работе в Государственную Думу, располагающую представителями в НБС. Также ежегодно вся отчетность должна доводиться до всеобщего сведения посредством средств массовой информации.

Также ежегодно вся отчетность должна доводиться до всеобщего сведения посредством средств массовой информации.

Уставной капитал ЦБ относится к государственной собственности, а все другие активы принадлежат самому финансовому учреждению. Определенная часть прибыли (75%), полученная Центробанком, отходит в бюджет страны.

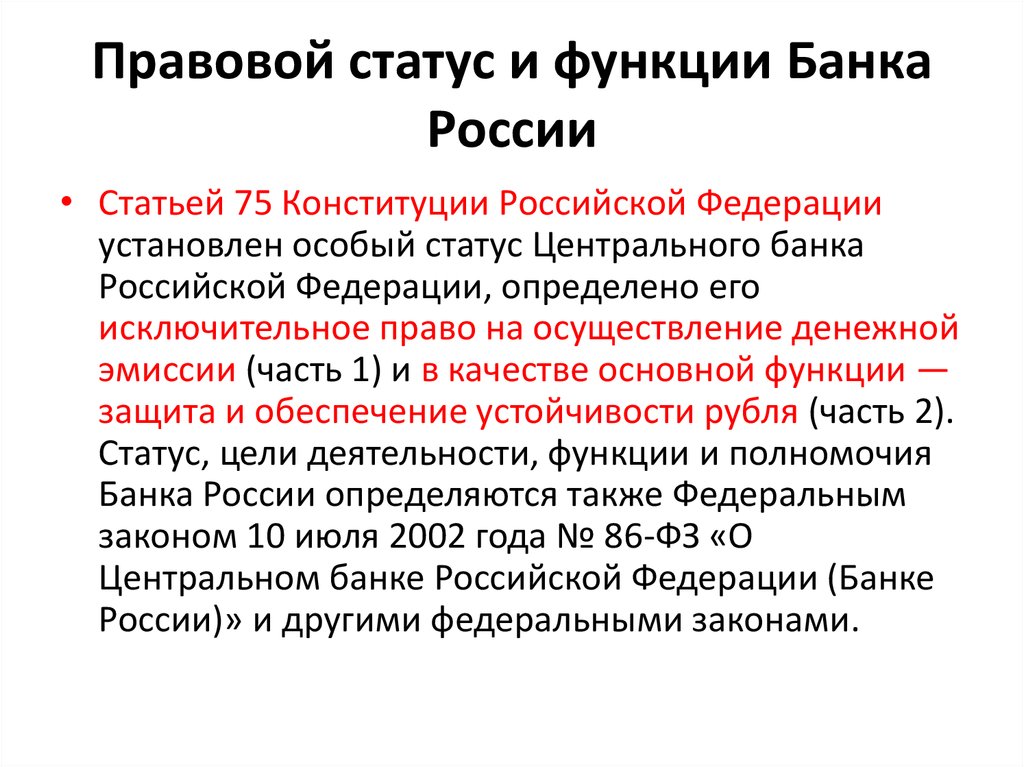

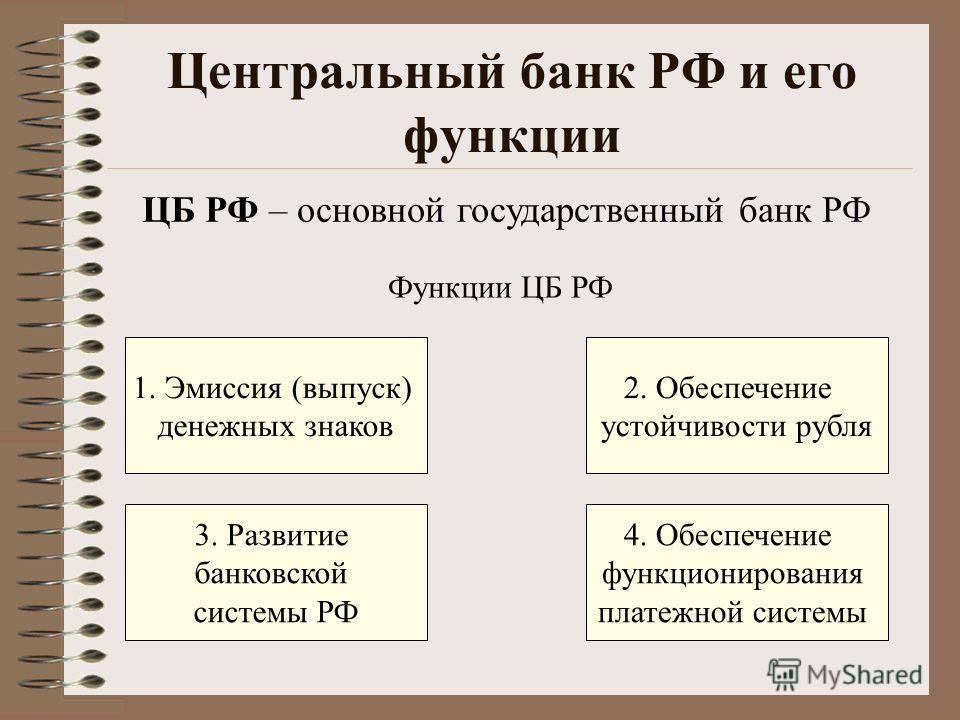

Согласно ст. 75 Конституции РФ, ЦБ России наделен особым статусом. Он выполняет денежную эмиссию и обеспечивает устойчивость национальной валюты.

Главная финансовая организация России – это юридическое лицо, зарегистрированное в столице РФ. Совет директоров ЦБ является высшей исполнительной структурой и выполняет надзорную и руководящую роли. 15 членов правления во главе с председателем собираются ежемесячно.

Расходы ЦБ покрываются доходами от деятельности банка, что дает финансовую независимость.

Стоит отметить: Центробанк вправе не отвечать по обязательствам государства и кредитных организаций.

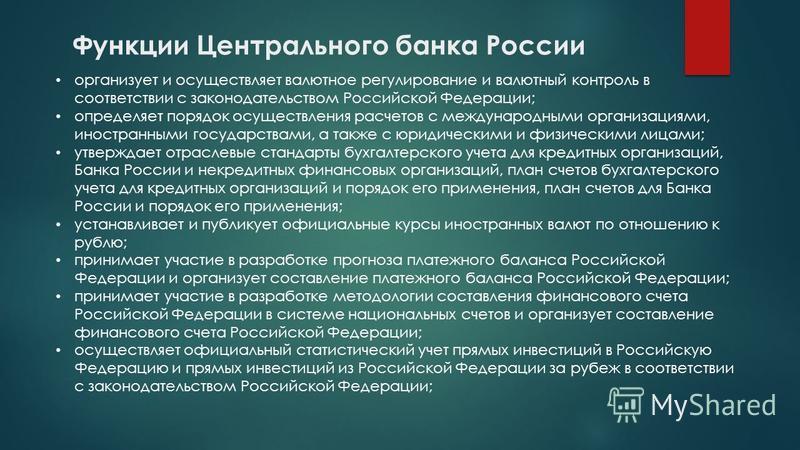

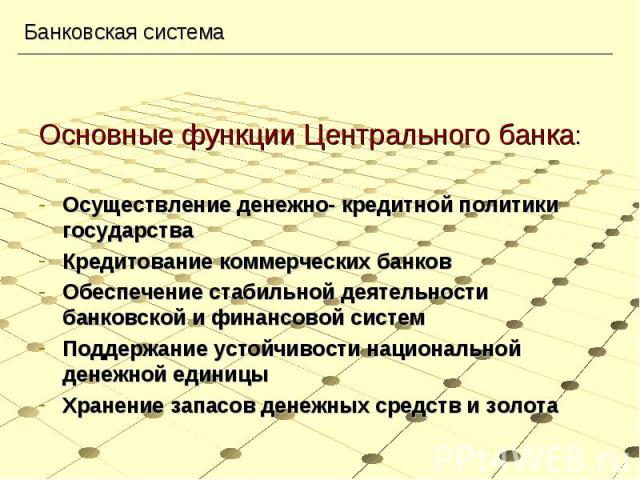

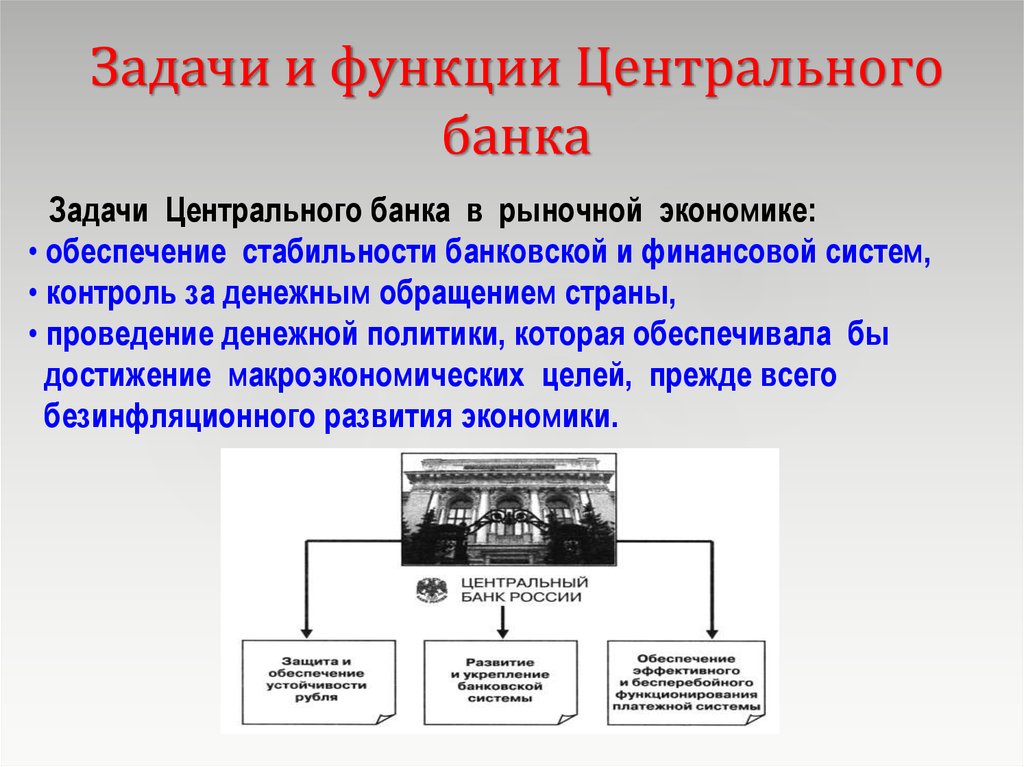

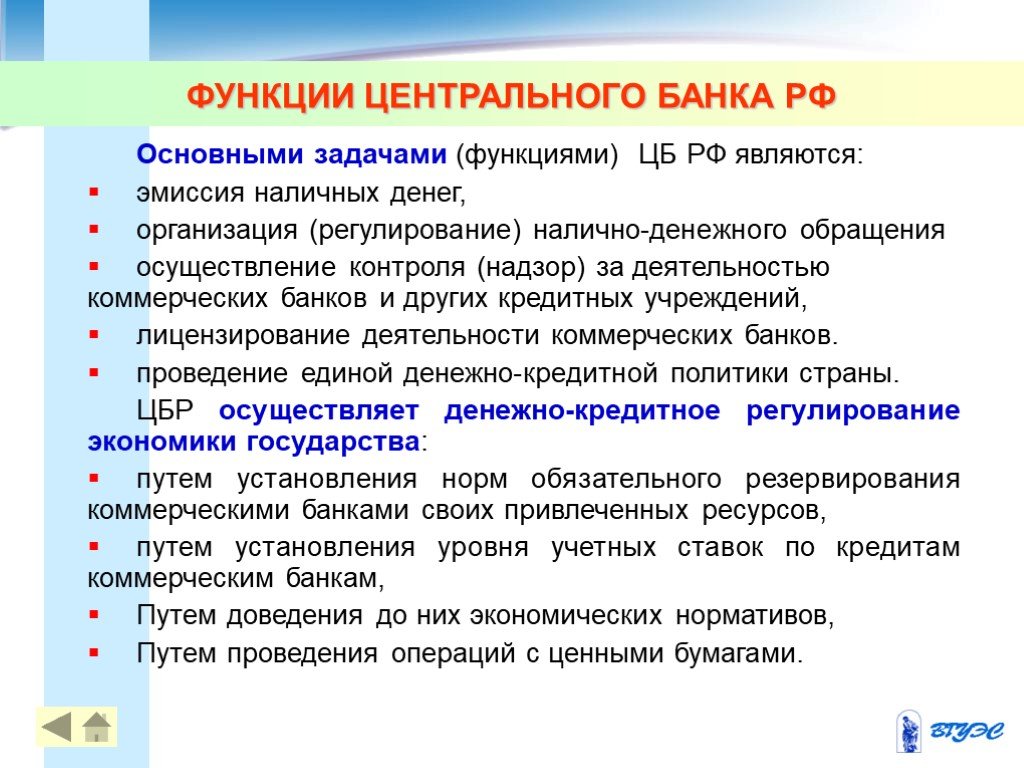

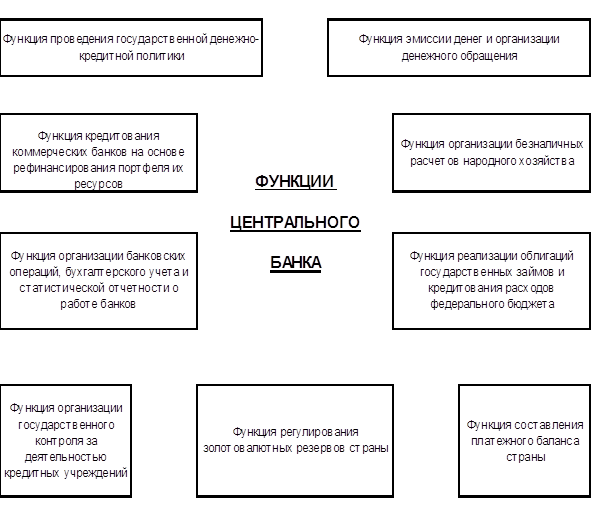

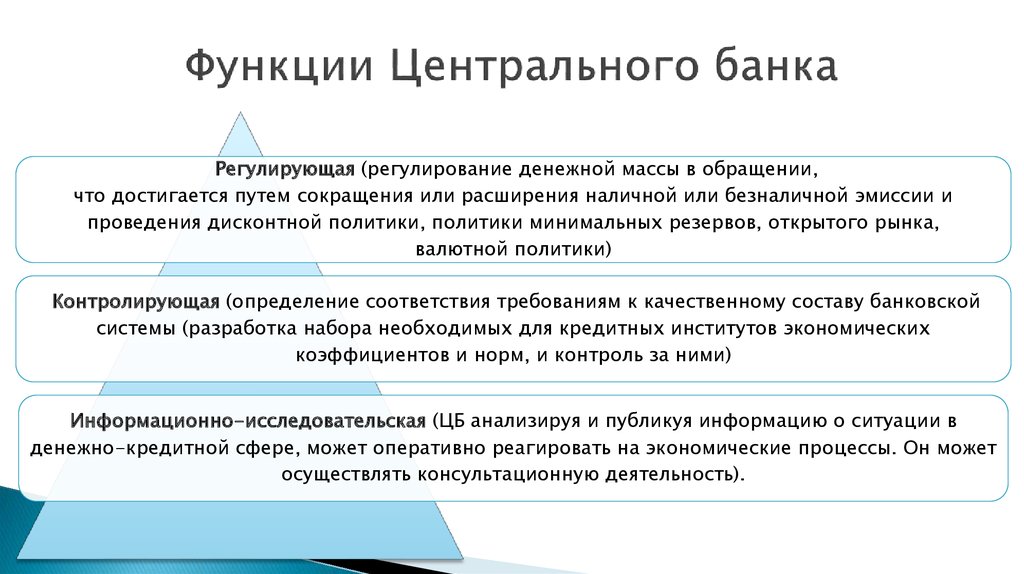

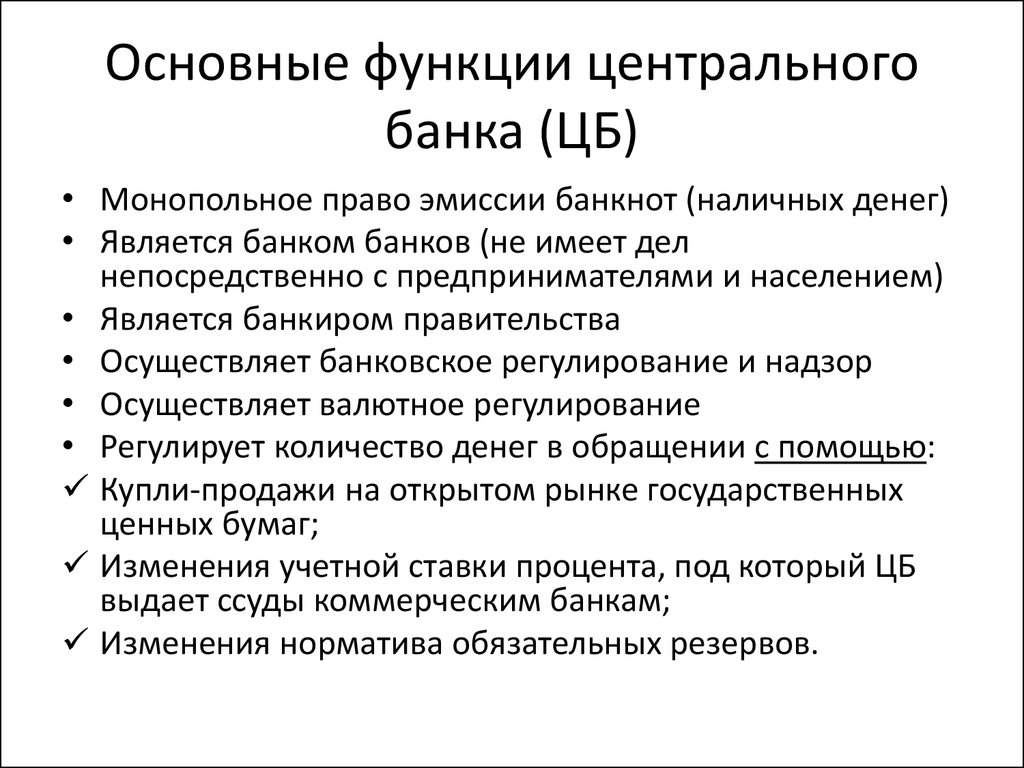

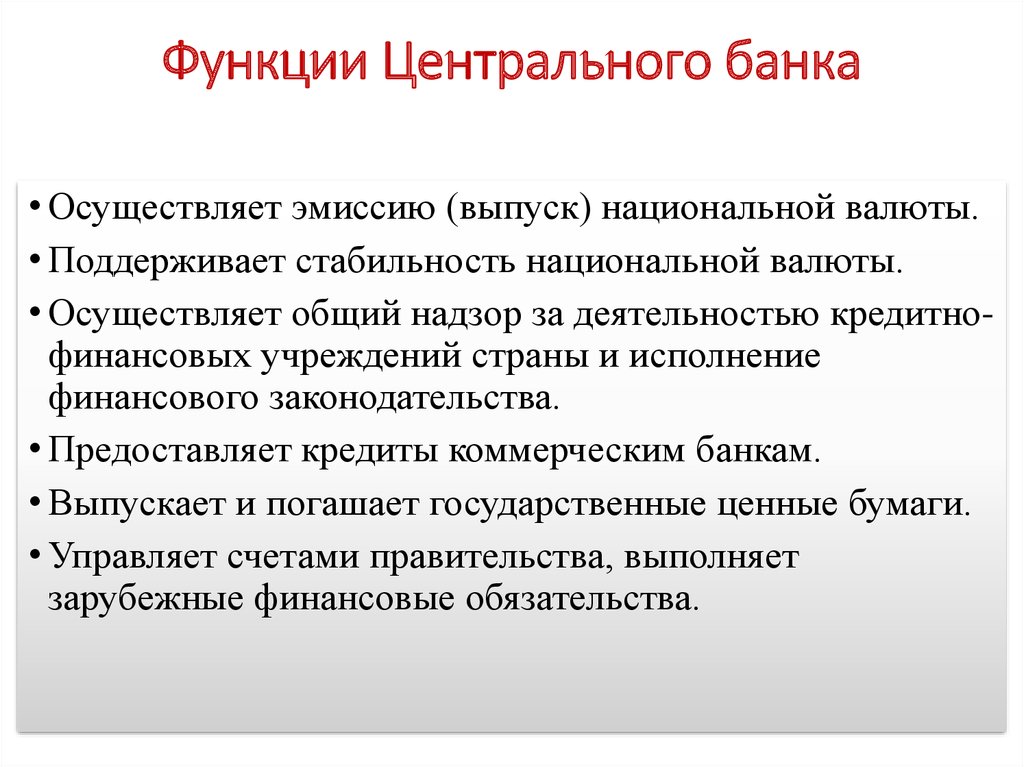

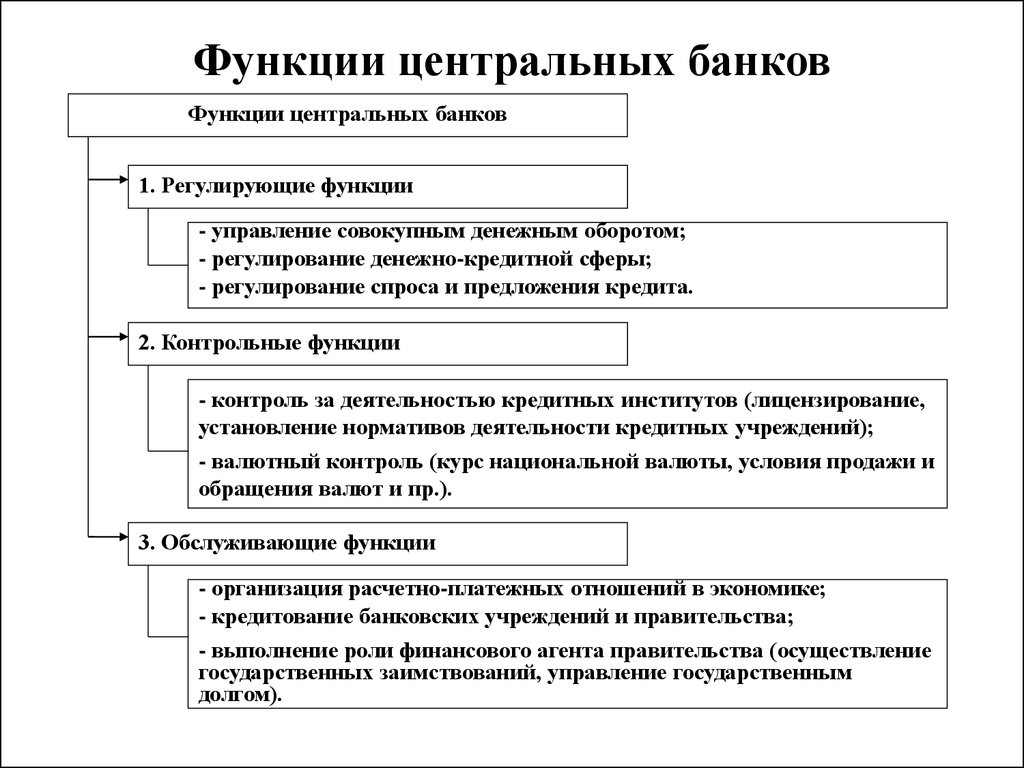

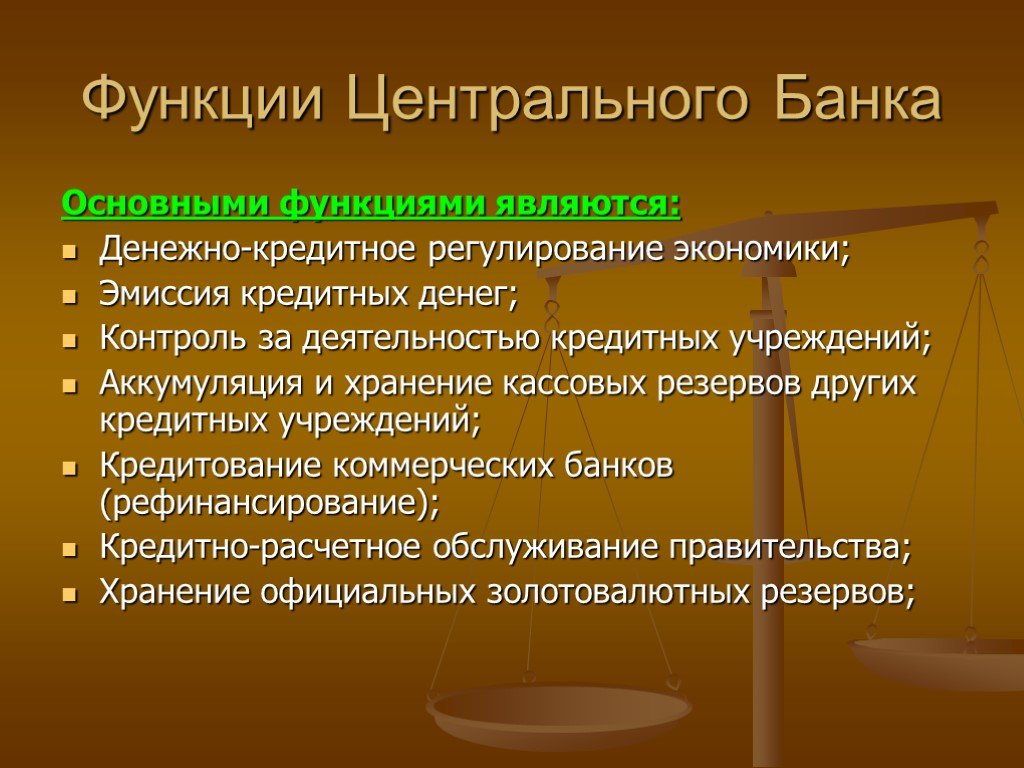

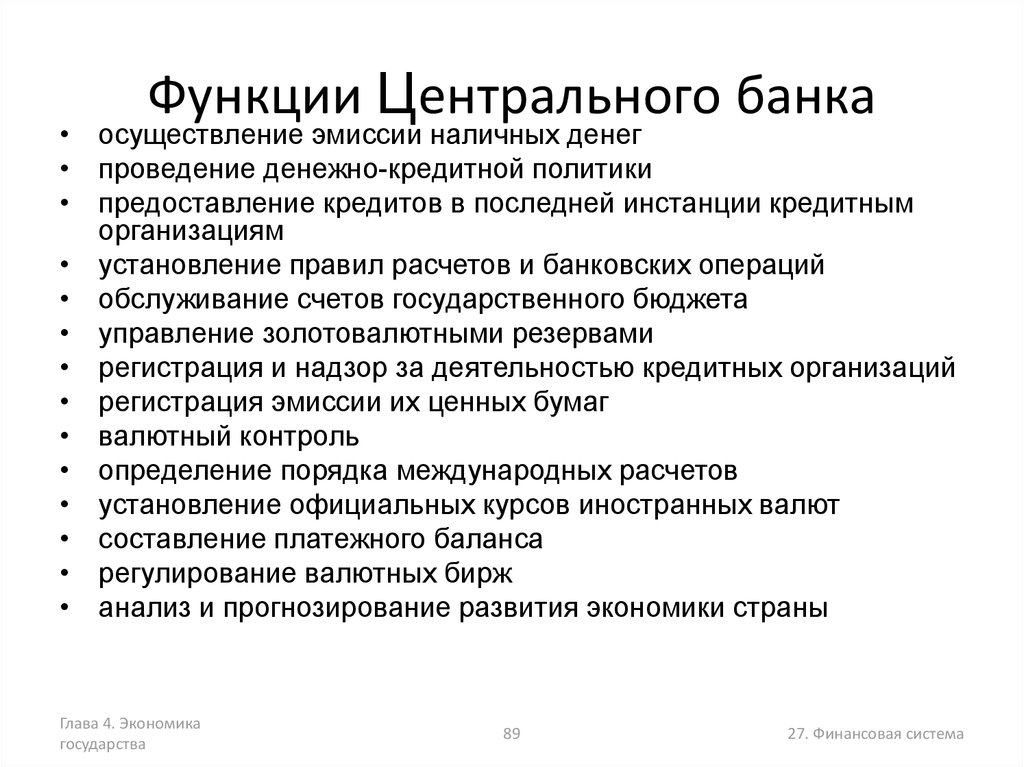

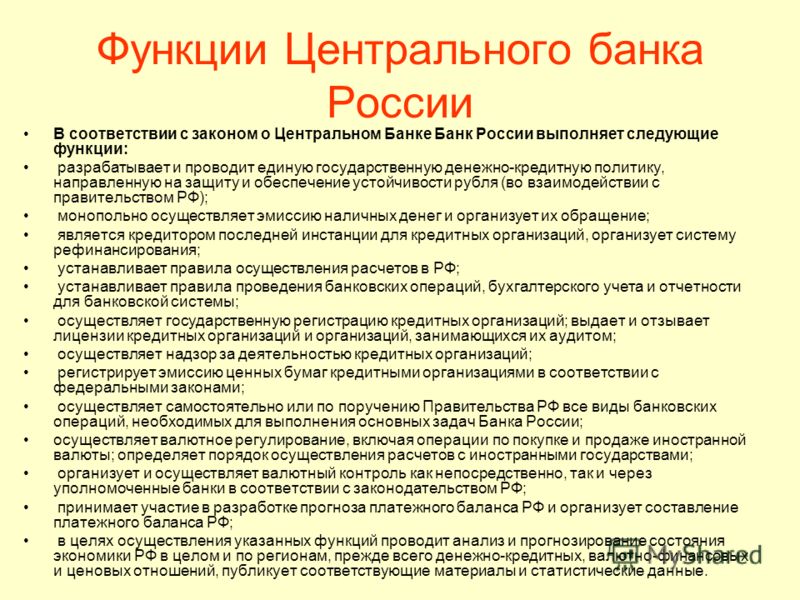

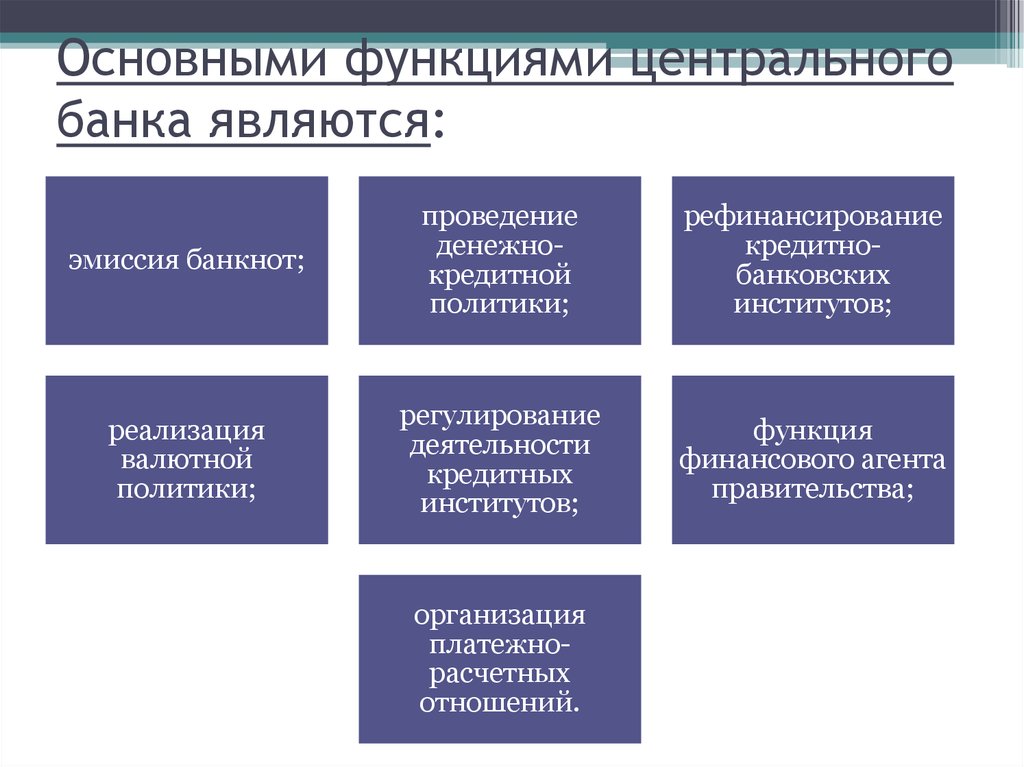

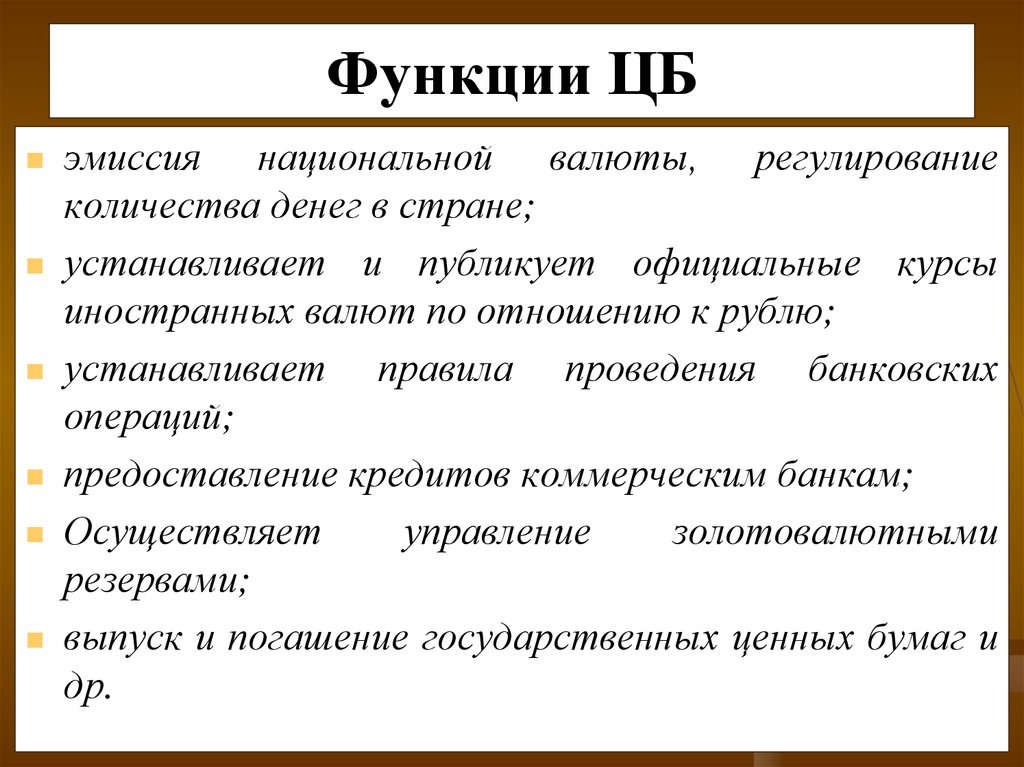

Основные функции Центробанка России

Функции ЦБ осуществляются в соответствии с Конституцией РФ и ФЗ.

К основным относятся:

- Денежная эмиссия и монетарная политика (вкупе с Правительством страны).

- Контроль количества денежной массы в обращении, направленный на исключение переизбытка или недостатка наличных средств.

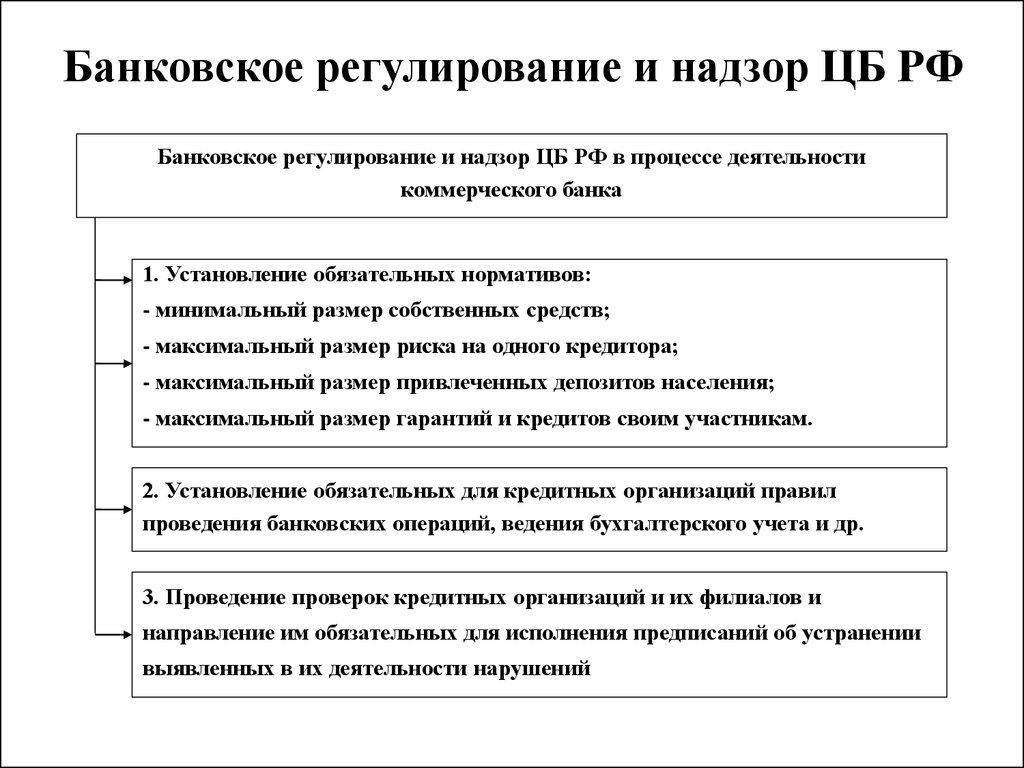

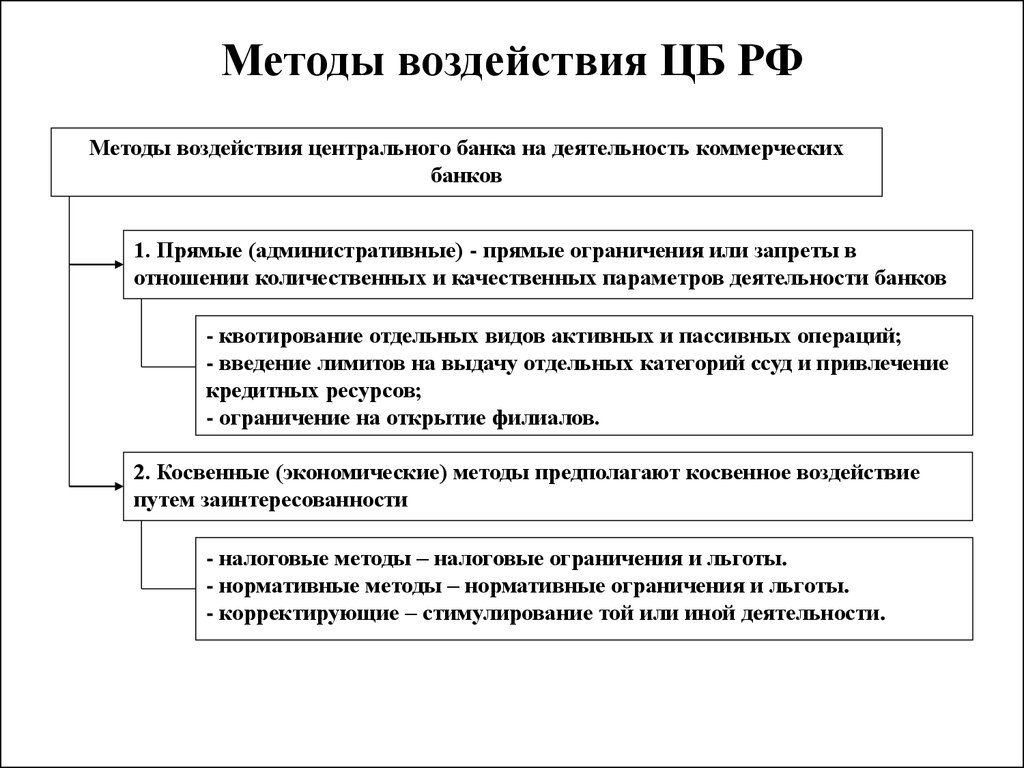

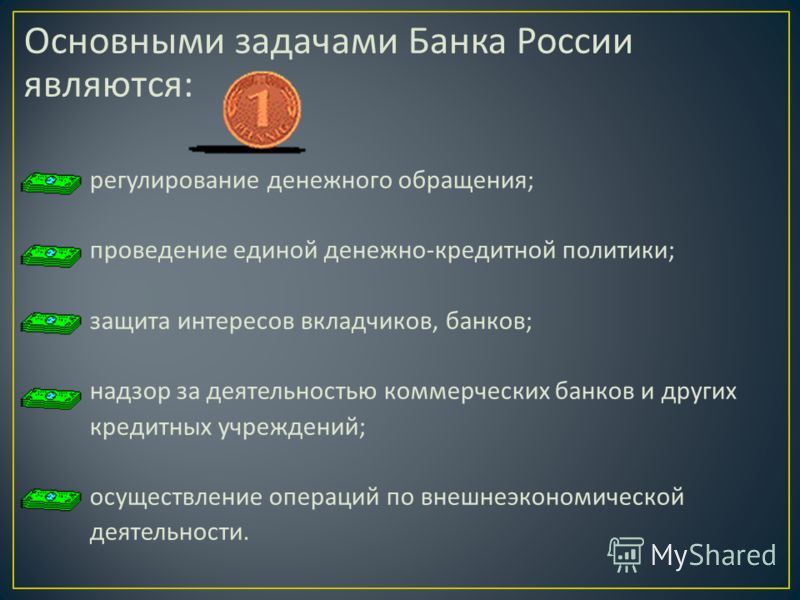

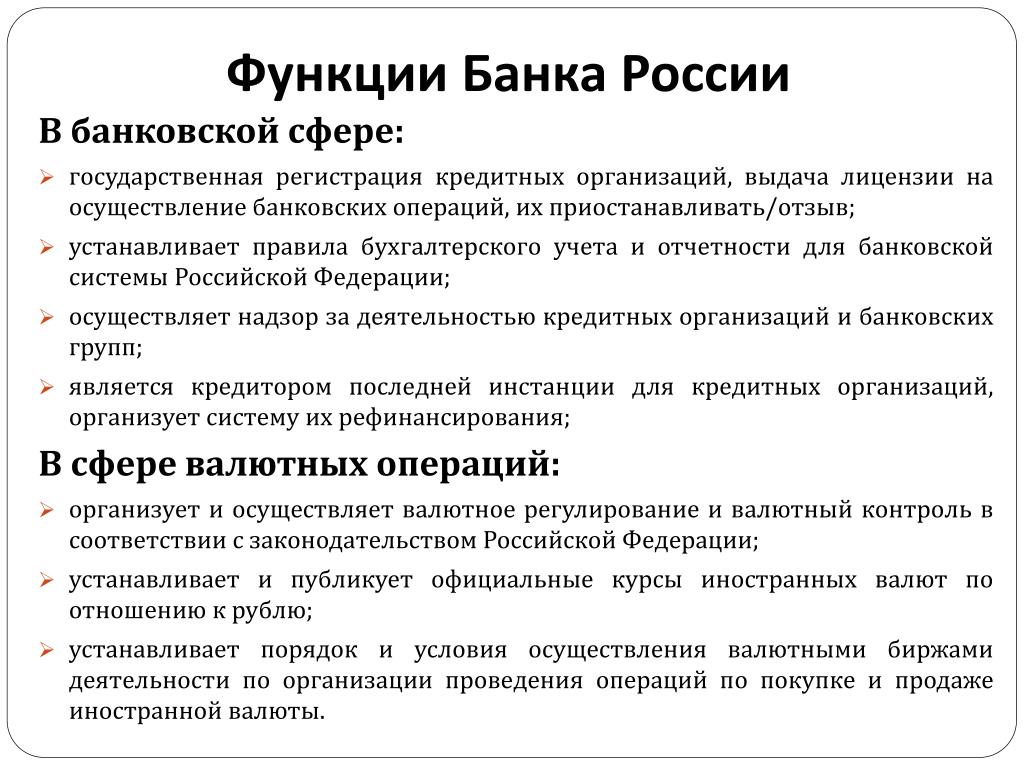

- Контроль и упорядочивание финансово-кредитного рынка страны, включающие лицензирование и надзор за деятельностью финансовых предприятий.

- Утверждение общих для всех финансовых учреждений схем выполнения операций и расчетов.

- Ведение счетов бюджетных организаций.

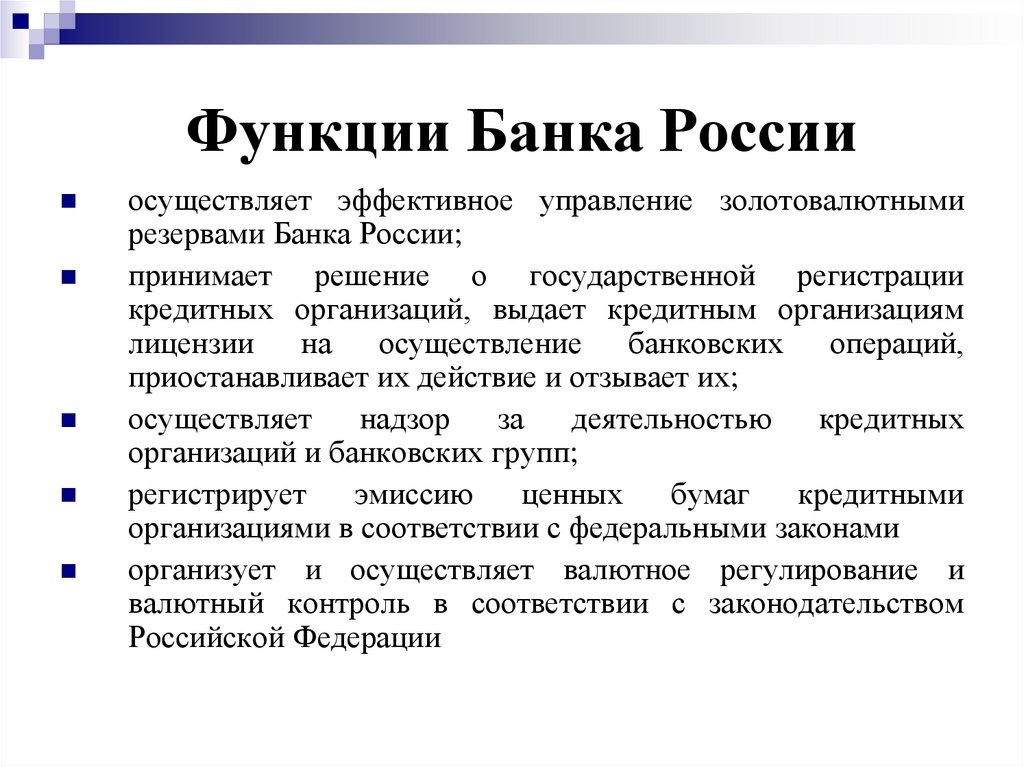

- Выполнение комплекса мероприятий, способствующих поддержанию золотовалютных резервов на должном уровне.

- Осуществление надзора за соблюдением валютного законодательства и за операциями по переводу денежных средств международным организациям и другим государствам.

- Установление курсов иностранных валют по отношению к национальной валюте.

- Создание платежного баланса государства, отражающего внешнеэкономические операции между экономикой России и экономиками иных стран за определенный отрезок времени.

- Разработка порядка функционирования валютных бирж с выдачей, приостановкой или отзывом лицензий.

- Контроль и анализ экономики государства и субъектов РФ.

- Выполнение иных поручений Правительства России, не противоречащих Конституции и действующим ФЗ. Совместная деятельность с государственными органами по регулировании финансово-экономического рынка страны.

Описывая кратко функции ЦБ, можно выделить следующие:

- контрольные, подразумевающие постоянное наблюдение и проверку деятельности кредитно-финансовых предприятий,

- регулирующие, заключающиеся в кредитно-денежном регулировании экономики,

- эмиссионные, характеризующие монопольный выпуск наличных денег и организацию наличного денежного обращения.

Разница между функциями и задачами центрального и коммерческих банков

Начальные понятия о банковской системе можно получить из курса обществознания.

Банковская система Российской Федерации относится к двухуровневой системе, представленной основным центральным банком и коммерческими банками.

К коммерческим финансовым учреждениям относятся организации, занимающиеся обслуживанием как юридических, так и физических лиц. Первостепенной их целью служит извлечение прибыли, называемой маржой.

В отличие от коммерческих финансовых учреждений, ЦБ во главу угла ставит не получение доходов от деятельности, а обеспечение стабильности финансового рынка страны.

Центробанк напрямую не сотрудничает с юридическими и физическими лицами, осуществляя взаимодействие с ними посредством коммерческих банков. Коммерческие финансовые учреждения хранят в главном банке резервные денежные средства, служащие для погашения депозитов. ЦБ выполняет роль кредитора в отношении других банков.

Чтобы понять разницу в задачах ЦБ и коммерческих банков, следует перечислить основные функции коммерческих финансовых учреждений:

- Посредничество в кредитах, заключающееся в перераспределении денежных средств, высвобождаемых в процессе капиталооборота предприятий и доходов физических лиц.

- Стимулирование создания накоплений в производственной и хозяйственной деятельности.

- Посредническая деятельность при совершении платежей.

Заключение

Рассматривая роль ЦБ РФ, следует отметить двойственность природы правового статуса Центробанка. Одновременно он и орган государственного управления со специальным кругом полномочий, и юридическое лицо, состоящее в известных гражданско-правовых отношениях с кредитными учреждениями.

Центральным банком образована цельная, сосредоточенная в едином центре система, осуществляющая важнейшие государственные задачи.

Россия — Банковское дело и финансы

Россия Содержание Эксперты согласились с тем, что создание жизнеспособного финансового сектора является

жизненно важное требование для России, чтобы иметь успешную рыночную экономику. в

первых пяти лет постсоветской эпохи развитие российской

финансового сектора как эффективного распределителя денег и кредита

другие части экономической структуры отражали взлеты и падения

остальная часть экономики. В 1996 г. некоторые элементы центрального планирования

система оставалась препятствием для дальнейшего прогресса.

В 1996 г. некоторые элементы центрального планирования

система оставалась препятствием для дальнейшего прогресса.

Советская финансовая система

Финансовая система советского периода была рудиментарным механизмом для государственного контроля над экономикой. Государство владело и управляло банковская система. Государственный банк (Государственный банк — Госбанк) был центральный банк и единственный коммерческий банк. В качестве центрального банка, Госбанк обрабатывал все существенные банковские операции, в том числе выпуск и контроль валюты и кредита, управление золотом резервы и надзор за сделками между предприятиями. Предприятиям выдавались деньги и кредиты в соответствии с запланированное правительством распределение заработной платы и его стратегия управления для прочие расходы.

Заработная плата выплачивалась только наличными, и домохозяйства использовали исключительно наличные

для совершения платежей. Чековые книжки, кредитные карты и другие альтернативы

формы оплаты не были доступны в Советском Союзе. Наемные работники

могли хранить сберегательные вклады в Сбербанке (Сбербанке), где они

приносили низкие проценты, и эти средства были доступны правительству в качестве

источник дохода. Два других банка также существовали до 1987 года.

Строительный банк (Стройбанк) предоставил инвестиционные кредиты

предприятий, а Банк внешней торговли (Внешторгбанк) занимался

финансовые операции, связанные с торговлей.

Чековые книжки, кредитные карты и другие альтернативы

формы оплаты не были доступны в Советском Союзе. Наемные работники

могли хранить сберегательные вклады в Сбербанке (Сбербанке), где они

приносили низкие проценты, и эти средства были доступны правительству в качестве

источник дохода. Два других банка также существовали до 1987 года.

Строительный банк (Стройбанк) предоставил инвестиционные кредиты

предприятий, а Банк внешней торговли (Внешторгбанк) занимался

финансовые операции, связанные с торговлей.

В 1987 и 1988 годах горбачевский режим отделил коммерческую банковскую

операций от Госбанка и заменил два специализированных банка

три банка для предоставления кредита определенным секторам экономики:

Агропромышленный банк (Агропромбанк), Промышленно-строительный банк

(Промстройбанк) и Банк социальных инвестиций (Жилсоцбанк), который

управляемые кредиты для сектора социального обеспечения. Советская экономика также

были контролируемые государством страховые фирмы, но другие формы финансирования, такие как

акций и облигаций не существовало.

Советская экономика также

были контролируемые государством страховые фирмы, но другие формы финансирования, такие как

акций и облигаций не существовало.

Финансовый сектор в 1990-е годы

В 1990-х годах финансовый сектор России, особенно его банковская система, была одним из наиболее быстро меняющихся элементов экономики. Хотя изменения явно продвинулись в направлении рынка принципам, в середине 1990-х годов потребовалось много дополнительных реформ, чтобы добиться стабильности.

Реформа банковской системы

Российская банковская система развилась из централизованной системы

советского периода в двухуровневую систему, включающую центральный банк

и коммерческих банков, что является стандартной структурой в рыночных

экономики. Центральный банк России (ЦБ) взял на себя функции

Госбанк в ноябре 1991, а Госбанк был ликвидирован, когда Советский

Союз распался через месяц. В первые годы своего существования компания

RCB функционировал в соответствии с принципами советской конституции 1977 года и

Российские законы, принятые в 1990 году, сделали банк, по сути,

российский парламент, члены которого манипулировали банковской политикой, чтобы помочь

предпочтительные предприятия.

В первые годы своего существования компания

RCB функционировал в соответствии с принципами советской конституции 1977 года и

Российские законы, принятые в 1990 году, сделали банк, по сути,

российский парламент, члены которого манипулировали банковской политикой, чтобы помочь

предпочтительные предприятия.

Конституция России 1993 года предоставила РЦБ больше автономии. Однако президент имеет существенное влияние на банковскую политику благодаря своей власти назначить председателя банка, который, в свою очередь, обладает обширными полномочиями над банковскими операциями и политикой. (номинация зависит от одобрение Государственной Думы.)

Виктор Геращенко, бывший председатель Госбанка, стал первым

председатель РКБ. В конце 1994 года он ушел в отставку под давлением

Президент Ельцин после так называемого «черного вторника»

стоимость рубля на валютных рынках (см. Денежно-кредитная и фискальная политика,

это гл. ). Ельцин назначил на место Геращенко Татьяну Парамонову,

но она оставалась исполняющей обязанности председателя на протяжении всего своего пребывания в должности, потому что государство

Дума отказалась утвердить ее назначение. Влиятельные думцы выступили против

Политика Парамоновой по ограничению кредитов привилегированным промышленным

сектора. 19 ноября95, Дума одобрила выдвижение Ельциным

Сергей Дубинин заменит Стату Парамонова; Дубинин остался в том

положение до конца первого президентского срока Ельцина в

середина 1996 года.

). Ельцин назначил на место Геращенко Татьяну Парамонову,

но она оставалась исполняющей обязанности председателя на протяжении всего своего пребывания в должности, потому что государство

Дума отказалась утвердить ее назначение. Влиятельные думцы выступили против

Политика Парамоновой по ограничению кредитов привилегированным промышленным

сектора. 19 ноября95, Дума одобрила выдвижение Ельциным

Сергей Дубинин заменит Стату Парамонова; Дубинин остался в том

положение до конца первого президентского срока Ельцина в

середина 1996 года.

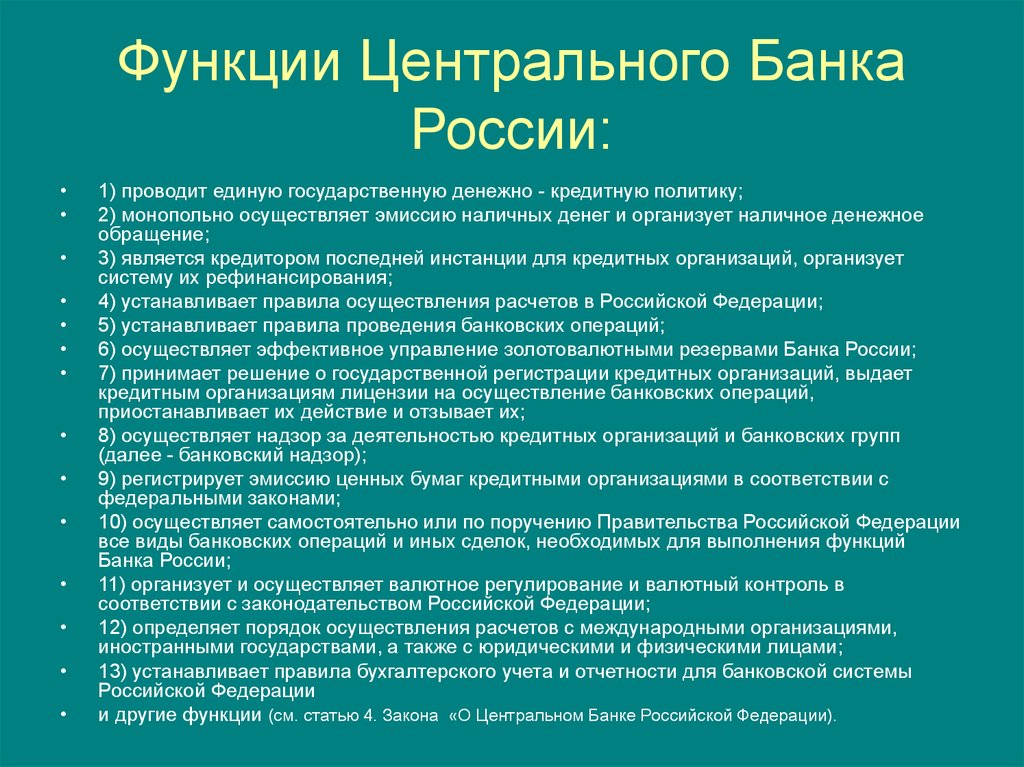

Закон о Центральном банке, принятый в апреле 1995 года, предусматривает

Уставные полномочия РЦБ. По закону РЦБ несет ответственность

для контроля за денежной массой страны, контроля за транзакциями

среди банков, исполняющих федеральный бюджет и обслуживающих российские

внешний долг, мониторинг валютного курса рубля,

реализация российской курсовой политики, поддержание иностранных

валютные резервы и золотой запас, лицензирование коммерческих банков и

регулирование и надзор за коммерческими банками.

РЦБ оказал наибольшее влияние на российскую экономику благодаря роль в денежно-кредитной политике. RCB контролирует денежную массу путем кредитования средства в коммерческие банки и путем создания их резерва требования. В течение нескольких лет после своего создания РЦБ выпускал прямые кредиты предприятиям и сельскому хозяйству на субсидируемые тарифы. Такие кредиты направлялись через коммерческие банки на политически влиятельные сектора: сельское хозяйство, промышленность и энергетика предприятий северных регионов, энергетики в целом и другие крупные государственные предприятия.

В первые годы РЦБ также финансировал дефицит государственного бюджета за счет

выдача кредитов для покрытия государственных расходов. Наличие

такие кредиты играли центральную роль в высокой инфляции, которую

Российская экономика пережила период с 1991 по 1994 год. В 1995 году новое законодательство

и правила сократили этот вид кредита, запретив использование

кредит для финансирования дефицита государственного бюджета, и недавние председатели РЦБ

повышены учетные ставки по заимствованиям RCB коммерческими банками. Такой

на ограничения сильно повлияли требования МВФ к

поддерживать строгие фискальные и денежные стандарты, чтобы иметь право на

международная финансовая помощь (см. «Внешний долг», гл.).

Такой

на ограничения сильно повлияли требования МВФ к

поддерживать строгие фискальные и денежные стандарты, чтобы иметь право на

международная финансовая помощь (см. «Внешний долг», гл.).

Первоначально регулирование коммерческих банков со стороны РЦБ также было слабым. потому что банковский сектор быстро рос по мере централизованной экономики развалилась и потому, что у России не было опыта создания рыночная система. В начале и середине 1990-х провал регулирование привело к появлению множества новых коммерческих банков, большинство из которых были сомнительного качества.

В середине 1990-х годов Всемирный банк (см. Глоссарий) оказал помощь российскому

правительство в создании ядра крупных банков, называемых международными

стандартные банки, соответствующие стандартам Банка международных

Расчеты (BIS — см. Глоссарий). Новые банки должны соответствовать строгим

стандарты размера и процентных ставок по кредитам; размер банка

капитальная база; объем кредитных резервов, которые банки должны поддерживать; и

тщательность, в соответствии с которой будет контролироваться банковская деятельность. Программа International Standard Bank предполагает, что ядро банков

отвечающих его требованиям, будет расти до тех пор, пока вся банковская система

соответствует критериям BIS.

Программа International Standard Bank предполагает, что ядро банков

отвечающих его требованиям, будет расти до тех пор, пока вся банковская система

соответствует критериям BIS.

Между тем, планы предусматривали, что RCB останется основой Банковская система России. Его успех во многом будет зависеть от сохранения максимально возможной независимости как от исполнительной власти, так и от законодательных ветвей власти и способности банковских служащих проводить заслуживающую доверия денежно-кредитную политику.

Коммерческие банки

К концу 1995 г. в России насчитывалось около 3000 коммерческих банков.

Однако большинство из этих банков были небольшими и имели небольшую капитализацию. А

большая часть из них финансово связана с компаниями и действует

исключительно в качестве проводников субсидируемых кредитов этим предприятиям.

финансовое благополучие таких учреждений весьма сомнительно, и

эксперты прогнозируют, что многие из них сольются в более крупные и жизнеспособные

учреждения или обанкротятся, поскольку РЦБ продолжает ужесточать свои

потребности и по мере уменьшения роли дешевых кредитов.

Коммерческая банковская система состоит из крупных жизнеспособных банков, обрели финансовую надежность и, по мнению экспертов, останутся в эксплуатация в любых обозримых экономических условиях. Бывший контролируемые государством специализированные банки советской системы образуют основа нынешней коммерческой банковской системы, включая шесть Крупнейшие коммерческие банки России. В 1991 году три банка — Агропромбанк (впоследствии переименованный в Россельбанк), Промстройбанк и Жилсоцбанк (реорганизован в Мосбизнесбанк) — были реорганизованы в акционерные общества и стали самостоятельными коммерческими операциями, составляют основу коммерческой банковской системы.

Советский Сбербанк (Сбербанк) реорганизован в

Сбербанк России, контрольный пакет акций у RCB. В 1996 г.

Сбербанку принадлежит от 60 до 70 процентов всех домохозяйств россиян.

экономия; эта цифра снизилась с 90 процентов в 1991 году, поскольку другие

коммерческие банки стали создавать конкуренцию. Банк внешней торговли

(Росвнешторгбанк) также остается под контролем государства и продолжает

проводить большинство зарубежных операций, хотя к середине 1990-х он получил

конкуренция со стороны новых, частных банков. Московский Интернационал

Банк занимается бизнесом между крупными российскими банками и западными банками.

Сбербанк и Россельбанк имеют системы филиалов по всей стране.

Банк внешней торговли

(Росвнешторгбанк) также остается под контролем государства и продолжает

проводить большинство зарубежных операций, хотя к середине 1990-х он получил

конкуренция со стороны новых, частных банков. Московский Интернационал

Банк занимается бизнесом между крупными российскими банками и западными банками.

Сбербанк и Россельбанк имеют системы филиалов по всей стране.

Виды и качество услуг, предоставляемых банковской системой России

предложения населению все еще находятся в зачаточном состоянии в соответствии со стандартами

Западные промышленно развитые страны. Они не могут предложить разнообразные и

эффективное обслуживание клиентов, потому что в Советском Союзе не было розничной торговли

банковской традиции и потому, что в России нет развитой

инфраструктура, особенно высокоскоростная связь и обученные

персонал, от которого зависят современные западные финансовые институты.

Большинство коммерческих банков предлагают своим клиентам сберегательный вклад счета, а более солидные банки предоставляют иностранную валюту услуги, инвестиционные услуги и корпоративные услуги. Банковские чеки до сих пор редко используется в России, потому что оформление чеков — длительный процесс. Некоторые банки предлагают дебетовые карты, с помощью которых клиенты могут оплачивать товары и услуги вычитаются непосредственно из их банковских счетов. Некоторый банки также предлагают кредитные карты клиентам с безупречной кредитной историей. рейтинги. Сохраняющееся преобладание операций с наличными замедлило скорость торговли России.

Хотя иностранные банки играли большую роль в российском

экономики в середине 1990-х эта роль встретила существенное сопротивление со стороны

националистические фракции. В начале 1996 года Государственная Дума приняла закон

запретить РЦБ лицензировать иностранные банки, не

операций в России до ноября 1993 г. Однако противники такого

политики указали, что усилия по защите неоперившегося внутреннего

банковский сектор от иностранной конкуренции также лишают доступа к западным

финансовые методы, которые в конечном итоге повысят конкурентоспособность

российских банков.

Однако противники такого

политики указали, что усилия по защите неоперившегося внутреннего

банковский сектор от иностранной конкуренции также лишают доступа к западным

финансовые методы, которые в конечном итоге повысят конкурентоспособность

российских банков.

Прочие финансовые учреждения

Российский рынок ценных бумаг развивался вместе с остальной экономикой.

Когда в 1991 году была создана первая российская фондовая биржа, немногие частные

компании существовали, чтобы предлагать акции, поэтому активность торгов была довольно низкой.

Рынок ценных бумаг получил большой импульс от правительства России

приватизационная кампания. Были выпущены акции приватизированных фирм, а затем

появился вторичный рынок приватизационных ваучеров, которые

правительство выдало каждому гражданину (см. Приватизация, эта гл.). Как

завершился первый этап программы приватизации, и капитал компаний

требования росли, эффективный рынок ценных бумаг становился все более

важный.

Российские законы и нормативные акты о фондовом рынке и другие элементы рынка ценных бумаг не поспевают за ростом промышленности, способствуя неравномерности на рынке. Среди самых печально известной была деятельность инвестиционной компании МММ, которая превратилась в пирамиду, гарантирующую инвесторам очень высокую прибыль на свои инвестиции. Ряд российских мелких инвесторов, чьи сбережения были сильно подорваны инфляцией, были привлечены к этой схеме и в итоге потерял крупную сумму денег. Глава МММ Сергей Мавроди, был арестован и заключен в тюрьму за налоговое мошенничество, но дело МММ подчеркнуло отсутствие в российской правовой системе коммерческих законов западного образца. Российскому рынку ценных бумаг также не хватает современных коммуникаций инфраструктура, поэтому регистрация и отчетность о финансовых транзакциях очень медленные.

В 1993 году правительство добавило новый элемент на рынок ценных бумаг. путем выпуска казначейских облигаций для финансирования дефицита бюджета. В

Кроме того, граждане России могут покупать и продавать рубли за иностранные

валюта в выбранных банках. Обменный курс устанавливается через

еженедельные торги на Московской международной валютной бирже (ММВБ).

путем выпуска казначейских облигаций для финансирования дефицита бюджета. В

Кроме того, граждане России могут покупать и продавать рубли за иностранные

валюта в выбранных банках. Обменный курс устанавливается через

еженедельные торги на Московской международной валютной бирже (ММВБ).

Страхование остается небольшой частью российского финансового рынка. В

1996 г. в России действовало около 200 страховых компаний,

включая приватизированные версии бывшего советского государственного страхования

компании. По мнению экспертов, относительно новая российская финансовая

институты, вероятно, столкнутся с длительным периодом адаптации, поскольку более слабые

банки закрываются или сливаются с более сильными банками, а нормативно-правовая база

должны быть разработаны для обеспечения доверия населения к банковской системе и

позволяют банкам предлагать надежную поддержку в развитии частных

предприятие — роль, которая быстро расширилась в первые пять

постсоветские годы. Другие аспекты финансовой системы, такие как

рынкам ценных бумаг также не хватает стандартизированного регулирования

требуется для широкомасштабного внутреннего участия. Однако, как частный

Роль отрасли в национальной экономике растет, и по мере развития России

необходимые правила и инфраструктура, рынки ценных бумаг и другие

Ожидается, что небанковские финансовые учреждения последуют за банками по мере

важные элементы экономики.

Другие аспекты финансовой системы, такие как

рынкам ценных бумаг также не хватает стандартизированного регулирования

требуется для широкомасштабного внутреннего участия. Однако, как частный

Роль отрасли в национальной экономике растет, и по мере развития России

необходимые правила и инфраструктура, рынки ценных бумаг и другие

Ожидается, что небанковские финансовые учреждения последуют за банками по мере

важные элементы экономики.

Налогообложение

На протяжении первой половины 1990-х годов международная финансовая

институты предупредили Россию, что в

структура и управление системой сбора налогов в стране.

Однако в 1996 году произошло несколько значимых изменений. Налоговые реформы до

в то время особое внимание уделялось доходам от доходов, потребления и торговли,

с налогом на добавленную стоимость (НДС — см. Глоссарий), налогами на прибыль,

и подоходный налог с населения, составляющий от 60 до 70 процентов от общей суммы

выручки (см. таблицу 16 Приложения). Начиная с 1993, специалисты

указали на изменение баз и ставок налога на прибыль и НДС

в качестве основной причины снижения доходов. В период с 1993 по 1994 год соотношение

доля налогов, взимаемых с ВВП, снизилась с 41 до 36 процентов,

хотя процент ВВП, уплаченный в виде налогов, уже был ниже в России

чем в любой из западных стран с рыночной экономикой. В первой четверти

В 1996 году было реализовано только 56 процентов запланированных налоговых поступлений.

таблицу 16 Приложения). Начиная с 1993, специалисты

указали на изменение баз и ставок налога на прибыль и НДС

в качестве основной причины снижения доходов. В период с 1993 по 1994 год соотношение

доля налогов, взимаемых с ВВП, снизилась с 41 до 36 процентов,

хотя процент ВВП, уплаченный в виде налогов, уже был ниже в России

чем в любой из западных стран с рыночной экономикой. В первой четверти

В 1996 году было реализовано только 56 процентов запланированных налоговых поступлений.

Система действует в 1996 сильно обложили налогом прибыль предприятий,

особенно по сравнению с налоговой нагрузкой на доходы физических лиц. В 1993 году

налоги на прибыль были в три-семь раз выше, чем в западных странах.

экономики, а налоги на доходы физических лиц были в два-четыре раза ниже. Что

акцент не способствовал расширению инвестиций, и многие

источники дохода не учитывались стандартами налога на доходы физических лиц. По оценке 1996 года, россияне хранили от 30 до 60 миллиардов долларов США.

миллиардов в иностранных банках, чтобы избежать налогообложения.

По оценке 1996 года, россияне хранили от 30 до 60 миллиардов долларов США.

миллиардов в иностранных банках, чтобы избежать налогообложения.

НДС, которым облагаются импортные и отечественные товары, устанавливается в размере

21,5 процента для большинства покупок и 10 процентов для определенного списка

еда. Администрирование этого налога осложняется неравномерным соблюдением

и правила бухгалтерского учета, которые не определяют четко суммы, подлежащие учету.

классифицируется как добавленная стоимость. Налогообложение добычи и продажи

природные ресурсы являются основным источником дохода, но нынешняя система

приносит непропорционально малый доход от энергетического сектора,

особенно газовая промышленность. Акцизы взимаются с

товары как отечественного, так и зарубежного производства. Налог на ввоз

предметов роскоши колеблется от 10 до 400 процентов, а ставка на импорт

была сохранена выше, чем для отечественных продуктов, чтобы защитить отечественные

отрасли.

Налоги на торговлю являются основным источником доходов. В середине 1990-х годов экспорт налоги стали более важным источником доходов, чем другие виды торговли. контроль был ликвидирован. Частые изменения в тарифной сетке для импортные товары привели к путанице среди импортеров. Средний тариф ставка в середине 1995 года составляла 17 процентов, но снижение максимальных ставок было объявлено на среднесрочную перспективу.

Налоговым органом России является Государственная налоговая служба (ГНС), которая

была создана для администрирования новой рыночной налоговой системы

в 1991 и 1992. Хотя в середине 1990-х годов его штат из 162 000 человек

сотрудников было намного больше, чем налоговые органы в западных странах,

STS мешала плохая организация, неадекватная автоматизация и

неподготовленный персонал. Объявлены программы обучения и реорганизации

в 1995 году, и некоторая рационализация привела к разделению ролей

различные уровни государственного управления, определение лиц, имеющих право на налогообложение

и корпораций, а также применение штрафов за уклонение от уплаты налогов и

задолженность.

Эксперты выявили самый серьезный недостаток налоговой административная система как временное предоставление налоговых льгот, которые искажает общую систему доходов и подрывает авторитет администраторы. Наиболее проблематичными примерами этой практики являются льготы, предоставленные производителям сельскохозяйственной продукции и нефти и природного газа отрасли.

Подробнее об экономике России.

Пользовательский поиск

Источник: Библиотека Конгресса США

Центральный банк России снижает учетную ставку, заявив, что инфляция замедляется до того, как страна ввела войска в Украину.

Банк понизил ключевую ставку на 1,5 процентных пункта, до 8%, заявив, что потребительские цены продолжают снижаться отчасти из-за падения потребительского спроса. В нем говорится, что инфляционные ожидания «значительно снизились», достигнув уровня весны 2021 года, а снижение деловой активности в июне было медленнее, чем ожидалось.

Однако «внешние условия для российской экономики остаются сложными и продолжают существенно ограничивать экономическую активность», говорится в заявлении центрального банка.

Он поднял ставку на 20% после военной операции 24 февраля на Украине и последовавших за ней западных санкций, ограничивающих сделки с российскими банками, частными лицами и компаниями.

РЕКЛАМА

Поскольку санкции и уход западных компаний из России привели к глобальной экономической изоляции, центральному банку удалось стабилизировать валютную и финансовую систему, предотвратив вывод денег из России и заставив экспортеров обменивать большую часть своей иностранной выручки в рубли.

В пятницу курс рубля к доллару составлял 58,8, что сделало его более ценным, чем за день до вторжения в Украину, когда для достижения 1 доллара потребовалось 78,8 рубля.

Top headlines

Biden declares ‘Kyiv stands’ in surprise visit to Ukraine

3 dead, more than 200 hurt as new quake hits Turkey, Syria

Record 6,542 guns перехвачено службой безопасности аэропорта США в 2022 г.

Для бедных школ, ремонт зданий и помощь в связи с COVID

Банк сообщил, что годовая инфляция упала до 15,9% в июне по сравнению с 17,1% в мае, и, по оценкам, она снизилась до 15,5% по состоянию на 15 июля. сослался на «подавленный потребительский спрос» и курс рубля на падение.

«Недавнее по сути вынужденное накопление сбережений — это сжатая пружина в экономике, которая при определенных обстоятельствах может вызвать резкий рост потребления», — заявила на пресс-конференции глава Центробанка Эльвира Набиуллина. «Это может быстро ускорить инфляцию спроса, когда предложение товаров и услуг ограничено».

Банк ожидает дальнейшего снижения инфляции — до 12-15% в этом году, до 5-7% в 2023 году и до 4% в 2024 году. противоположное направление, повышение ставок для борьбы с инфляцией, вызванной действиями России на Украине. Европейский центральный банк в четверг сделал большее, чем ожидалось, повышение на полпроцента, поскольку высокие цены на энергоносители, связанные с военной операцией, привели к росту потребительских цен до 8,6%.