Личный финансовый план — Урок №1. Постановка финансовых целей

Персональное финансовое планирование

Персональный финансовый план (ПФП) — это стратегия движения к желаемым целям клиента с помощью подбора оптимального сочетания различных инвестиционных, кредитных, страховых, пенсионных и иных финансовых продуктов.

Соответственно, персональное финансовое планирование — это составление персонального финансового плана и постоянное поддержание его в актуальном состоянии, корректировка и мониторинг. Это процесс, который имеет начало (сбор информации об инвесторе), но не имеет конца, т.к. финансовый план постоянно меняется, появляются новые цели, либо изменяется текущая ситуация, требуя оптимизации плана.

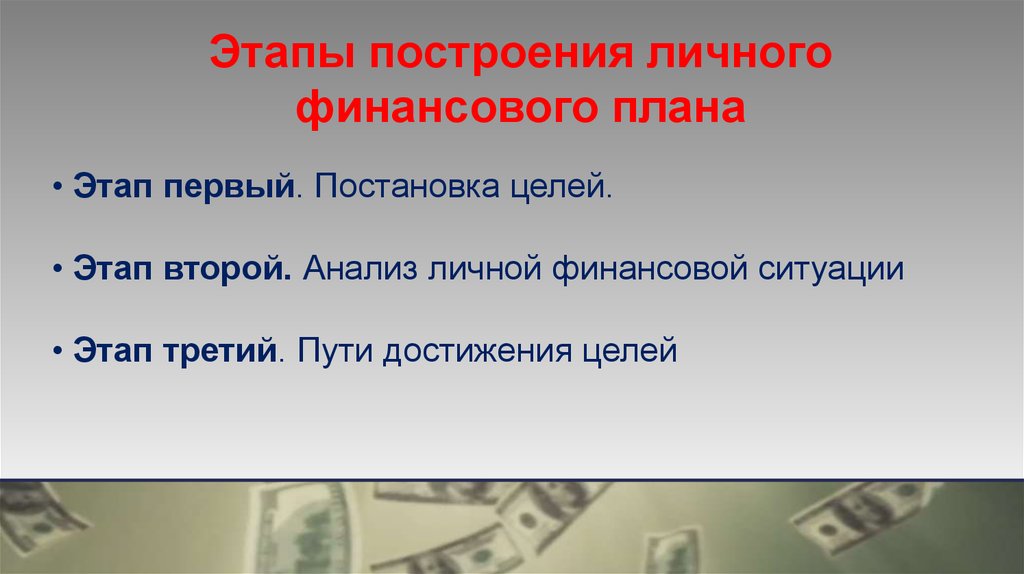

Как и любой план, он начинается с постановки целей.

Существует полный и короткий цикл ПФП.

-

Короткий цикл представляет собой упрощенный ПФП, когда инвестор уже определился с суммой, сроками и целями инвестирования — остается только определить готовность к риску и составить портфель в соответствии с целями.

-

Длинный (полноценный) цикл ПФП — включает детальный анализ действующей финансовой ситуации: доходы, расходы, активы, пассивы, стресс-тесты, в результате чего в зависимости от результатов исследования определяется сумма инвестирования, риск-профиль и составляются портфели под каждую цель и просчитывается достижимость целей в установленные сроки.

Определение финансовых целей

Очень многие инвесторы допускают одну и ту же ошибку: они проскакивают этот этап и сразу просят составить им инвестиционный портфель. Вся проблема в том, что 90% успеха финансового плана зависит от того, насколько тщательно вы прописали ваши финансовые цели.

Приведем пример:

Инвестор на встрече с инвестиционным консультантом ответил на вопрос о цели кратко — «сбережение», то есть — попросил составить инвестиционный портфель с риском 0-3% и доходностью на 1-2% выше инфляции. Прочие факторы отметил как не имеющие значения.

Инвестору был составлен портфель в российских рублях, например, структурные продукты с полной защитой и драгоценные металлы.

Через год выясняется, что целью инвестора в среднесрочной перспективе является выезд в Великобританию на ПМЖ и создание пассивного дохода от инвестиционного портфеля. Это означает, что доход инвестору будет необходим в фунтах стерлингов и на регулярной основе. И при четком следовании первоначальным целям его ожидания скорее всего не оправдаются:

При падении рубля к фунту он будет получать меньший денежный поток на капитал, и даже при высоких доходах в рублях в фунтовом эквиваленте это может быть мизерный прирост или даже отрицательная доходность.

Структурный продукт оформлен в России из бумаг, торгуемых на российском рынке, и при выезде на ПМЖ в Британию клиент становится налоговым нерезидентом РФ и будет вынужден платить 30% НДФЛ с дохода по этому инструменту, что существенно снижает доходность подобных инвестиций.

Если структурный продукт не подразумевает регулярный доход (например, ежегодный купон до окончания срока продукта или его досрочного погашения), он в принципе не подойдет для того, чтобы использоваться как пассивный доход.

Поэтому инвестиции без четкой стратегической цели — это гарантия того, что ваши инвестиционные ожидания не оправдаются.

Итак, первый этап личного финансового планирования — составить полный список всех целей клиента, и по каждой из них определить следующие параметры:

-

Стоимость цели и допустимые отклонения от нее (например, пассивный доход в размере $3000 плюс-минус $1000) — это даст в дальнейшем гибкость, если в результате расчетов будет сделан вывод, что всех целей достичь невозможно.

-

Срок цели и допустимые отклонения по нему (например, приобрести дом через 3 года плюс-минус 1 год)

-

Валюта цели — это позволит понять превалирующую валюту портфеля. Если ситуация такова, что валюта не известна (например, вы не знаете, где будете жить через 10 лет, когда вам потребуется пассивный доход), — проставьте знак вопроса. В этом случае вам нужно будет на эту цель копить в нескольких валютах.

-

Регулярность или единовременность расходов на цель — это будет важно при подборе финансовых инструментов под цели. Одно дело — если все накопления потребуются сразу, а другое — если нужны будут инструменты, способные давать регулярный доход или хотя бы допускают частичное изъятие средств без чрезмерных издержек и потерь.

-

Важность цели: если цель важна, то для нее будет использован более консервативный портфель, нельзя чрезмерно рисковать.

-

Налоговое, валютное резидентство клиента, а также предполагаемое гражданство (гражданства) на момент реализации цели, чтобы понимать, какие инструменты клиент может использовать и какое налогообложение будет к инвестициям применяться.

Цели нужно прописать на всех членов семьи, не только на одного человека. Если семья имеет финансово зависимых людей, то и цели, связанные с ними, тоже попадут в финансовый план: например, обучение детей, помощь родителям, оплата сиделки, ежегодные операции и лекарства и т. д.

д.

Удобно все это сделать в табличном виде:

Теперь, когда все цели прописаны, можно перейти ко второму этапу — уточнить ресурсы под эти цели, а также в целом все имеющиеся ресурсы под озвученные и будущие цели (которые человек еще не осознал, не сформулировал, либо которые еще только появятся в будущем). К ресурсам относится разница между доходами и расходами, а также разница между активами (имущество, накопления, инвестиционный портфель) и пассивами (заемными средствами).

Личный финансовый план

Тамбовское областное государственное автономное

профессиональное образовательное учреждение

«Многопрофильный колледж имени И.Т. Карасева»

Телефон горячей линии:

8 (4752) 77-60-88

пн-пт: 8.00-16.00

сб: 8.00-13.00

вс: выходной

8 (4752) 77-60-88

8 (4752) 77-79-32

[email protected]

Скачать презентацию

Что такое планирование?

План – это один из лучших способов подумать над своими действиями, представить различные

варианты будущих событий, поставить цели и выстроить приоритеты.

Денег на все мечты и желания не хватает

Самый лучший способ решить, как правильнее распорядиться деньгами и контролировать их — составить личный финансовый план, из которого будет видно, как выстраиваются приоритеты в достижении финансовых целей

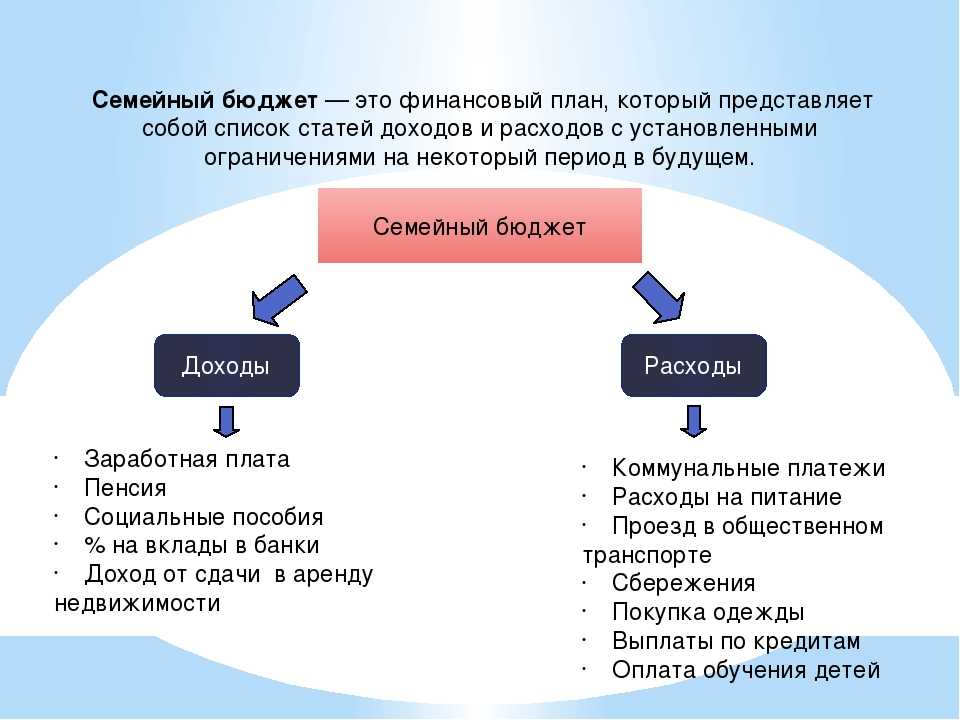

Капитал семьи

Капитал семьи – это совокупность человеческих, финансовых и интеллектуальных средств, используемых для

получения материальных благ

Финансовый капитал семьи необходим для поддержания и развития человеческого и интеллектуального капитала

Сохранение семейного капитала

Задачи финансового планирования

- Оценка текущего финансового положения: откуда у вас берутся деньги и куда они «уходят»

- Определение ближайших финансовых целей и расстановка приоритетов для их достижения

- Распределение ограниченных денежных средств по приоритетности поставленных целей

- Контроль за продвижением к желаемому результату

- Достижение собственной финансовой цели

Анализ текущего финансового положения

Каким бывает бюджет?

Финансовые цели и расстановка приоритетов в их достижении

Контроль за продвижением к желаемому результату

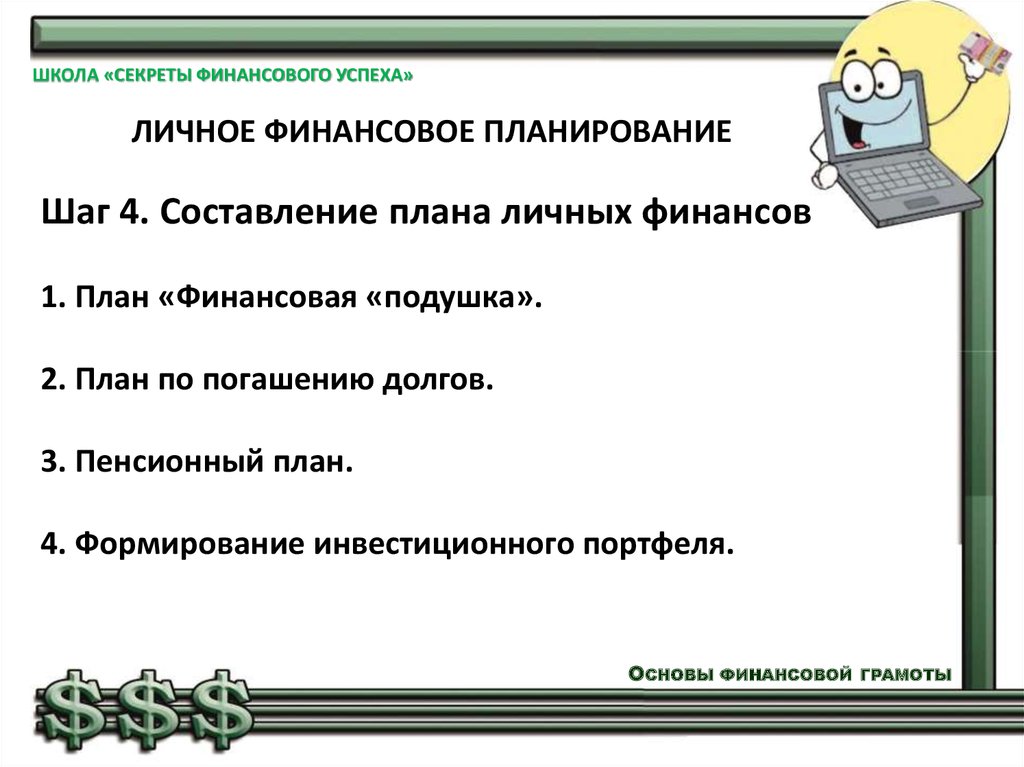

Навыки, необходимые для ведения личного финансового плана

- Контролировать заработанные денежные средства

- Грамотно и эффективно расходовать денежные средства

- Сохранять собственные денежные средства

- Приумножать денежные средства

Как инфляция влияет на финансовое положение

Инфляция – повышение общего уровня цен на товары и услуги в экономике.

Уязвимость сбережений перед инфляцией

Ослабление действия инфляции

Рынок ценных бумаг и инфляция — 1

Акция — ценная бумага, которая выпускается компанией (акционерным обществом) и удостоверяет владение долей в

ее капитале.

Рынок ценных бумаг и инфляция — 2

Пример личного финансового плана

Правила, которые нужно запомнить

-

Составление финансового плана – то, с чего должно начинаться принятие любых финансовых решений в вашей жизни

-

Не стоит относиться к финансовому плану, как к документу, который должен быть реализован в неизменном виде

-

Следует предусмотреть в плане запас средств на экстренный случай, а также подумать о страховании от несчастных случаев и потери трудоспособности

-

Для обеспечения себе комфортной жизни на пенсии необходимо копить на дополнительную пенсию к государственной

Как составить личный финансовый план (и быстрее достичь своих целей)

У всех нас есть цели в жизни — такие, как открытие бизнеса, покупка дома, женитьба, — но финансовые проблемы часто подкрадываются и мешают нам достичь этих целей. .

.

Итак, мы жалеем, что не провели финансовое планирование, чтобы заплатить за самое необходимое и покрыть любые неожиданные жизненные события… и у нас все еще оставалось бы достаточно средств для достижения наших целей.

Если что-то из этого кажется вам знакомым, то, вероятно, у вас нет финансового плана.

По сути, финансовый план помогает вам удовлетворить ваши текущие финансовые потребности и предлагает стратегию достижения финансовой стабильности в будущем, чтобы вы могли двигаться вперед к своим целям.

В этом посте вы узнаете все, что вам нужно знать о финансовых планах. Мы также поделимся восьмиэтапным процессом, который поможет вам создать собственный личный финансовый план, а также несколькими шаблонами, которые помогут вам сэкономить деньги и время.

Содержание поста

- Что такое финансовый план?

- Что такое личный финансовый план?

- Как составить личный финансовый план за 8 простых шагов

- Шаг 1.

- Шаг 2: Установите краткосрочные и долгосрочные цели

- Шаг 3: Создайте план погашения долгов

- Шаг 4. Создайте резервный фонд

- Шаг 5: Начните планировать недвижимость

- Шаг 6. Начните инвестировать в свое будущее

- Шаг 7. Получите защиту

- Шаг 8. Следите за своим планом

- Шаг 1.

- Пример финансового плана [Шаблоны]

- Шаблон финансового плана Daily Successful Living

- Одностраничный шаблон финансового плана Smartsheet

- Финансовый планировщик Simply Stacie’s Printable

- Параметры приложения финансового плана

- Заключение

- Хотите узнать больше?

Начните продавать онлайн прямо сейчас с Shopify

Начните бесплатный пробный период

Что такое финансовый план? Финансовый план — это дорожная карта для человека или компании для достижения своих целей.

Он учитывает ваше текущее финансовое положение и цели, а затем создает подробную стратегию на основе ваших приоритетных целей, точно сообщая вам, куда потратить деньги и когда сэкономить.

Кроме того, финансовые планы помогут вам подготовиться к непредвиденным обстоятельствам, отложив горшок денег. В случае неожиданной потери работы, болезни или экономического спада вы можете рассчитывать на эти средства для покрытия своих повседневных расходов.

По сути, вы можете использовать финансовый план, чтобы взять под контроль свои деньги, чтобы вы могли достичь своих целей и облегчить беспокойство о своем благополучии.

В прошлом людям приходилось нанимать профессионалов, чтобы создать для них финансовый планировщик. Но с развитием технологий вы сможете создать его самостоятельно.

Это довольно просто с шаблоном финансового плана, который вы можете изменить, чтобы отразить свои собственные цели, денежный поток и т. д. Вы найдете несколько удобных шаблонов, которые вы можете использовать, далее в статье.

Личный финансовый план представляет собой документированный анализ ваших личных финансов, включая ваши доходы, обязательства, активы и инвестиции.

Его цель — помочь вам оценить осуществимость ваших личных целей и понять шаги, которые вам нужно будет предпринять — в денежном выражении — для их достижения.

Ваш личный финансовый план может растянуться на недели, месяцы или годы в зависимости от предполагаемого времени достижения ваших целей. И вы можете в любой момент скорректировать его, чтобы отразить новые или изменяющиеся приоритеты.

Как создать личный финансовый план за 8 простых шаговСоставление финансового плана может придать вам больше уверенности в своих деньгах. Кроме того, это означает, что вам придется меньше ночей беспокоиться об этих надоедливых счетах.

Проблема в том, что многие люди не знают, с чего начать. Они беспокоятся о таких вещах, как «сколько стоит финансовый план?» и предполагают, что им нужна бесконечная профессиональная поддержка.

Хорошие новости? Никогда не поздно (и не рано) начать работать над своим финансовым планом. Еще лучше — создать финансовый план не так сложно, как вы думаете. Вы даже можете разбить его на 8 простых шагов, например:

Шаг 1: Обзор текущей ситуацииПрежде чем приступить к фактической части процесса «планирования», вам нужно знать, с чего начнется ваше путешествие. Это означает, что нужно проверить, каково ваше финансовое положение прямо сейчас.

Честно говоря, всем было бы полезно инвестировать в более частые финансовые проверки, но легко отложить просмотр банковских выписок.

Подумайте об этом — когда вы в последний раз просматривали все свои платежи за газ, электричество, широкополосный доступ и Netflix и выясняли, что они составляют?

Возьмите свои банковские выписки за последние 6–12 месяцев и выделите все регулярные исходящие расходы одним цветом, а нерегулярные расходы — другим.

Было бы полезно разделить эти расходы на личные и «важные» расходы. Когда вся необходимая информация будет перед вами, спросите себя:

Когда вся необходимая информация будет перед вами, спросите себя:

- Где я могу сократить расходы?

- Сколько я могу сэкономить, переключившись на другую услугу?

- Действительно ли мне нужны все мои «необязательные» расходы?

Теперь у вас есть отправная точка на пути к финансовой свободе.

Следующий шаг — выяснить, куда вы направляетесь. Это важный компонент в вашем путешествии по «финансовому плану для чайников».

Постановка твердых целей дает вам направление и ясность при принятии финансовых решений. Ваши цели покажут вам, движетесь ли вы в правильном направлении.

В идеале ваши цели должны быть S.M.A.R.T. Это означает, что они:

- Конкретные

- Измеримый

- Достижимый

- Актуально

- Привязанный ко времени

Не говорите просто так, что хотите иметь больше денег на своих сбережениях. Запишите заявление, в котором точно объясняется, чего вы хотите достичь, например:

Запишите заявление, в котором точно объясняется, чего вы хотите достичь, например:

«Я хочу, чтобы к концу следующего года на моем сберегательном счете было не менее 2000 долларов».

Краткосрочные финансовые цели, такие как «Я вложу 100 долларов в свои сбережения в следующем месяце», поддерживают вашу мотивацию, демонстрируя постоянный прогресс. Долгосрочные цели дают вам более последовательное направление движения.

Шаг 3. Составьте план погашения долговНикто не любит думать о долгах, но эти вопросы нельзя игнорировать, если вы хотите быть финансово подкованным. В этом могут помочь личные финансовые планы.

Вы не сможете добиться значительного прогресса в достижении своих краткосрочных и долгосрочных целей, если ваши проценты и платежи отягощают вас. Так выясните, как заплатить то, что вы должны в первую очередь.

Начните с создания плана избавления от самых проблемных долгов. Это расходы, которые стоят больше всего из-за чрезмерных процентных ставок и сборов. Избавьтесь от них как можно быстрее.

Избавьтесь от них как можно быстрее.

Если вы изо всех сил пытаетесь справиться с несколькими долгами одновременно, может быть полезно посмотреть, сможете ли вы объединить все в один, более дешевый кредит.

Суть в том, что вам необходимо принять меры и начать работать над освобождением от долгов. Помните, долги включают в себя все: от неотложных проблем, таких как кредитные карты, до долгосрочных расходов, таких как студенческий долг.

Шаг 4. Создайте свой резервный фондЧрезвычайный фонд подобен одеялу финансовой безопасности.

Независимо от того, насколько «подготовленным» вы себя считаете, всегда есть шанс, что неожиданные расходы сметут вас с ног.

Чрезвычайные фонды защитят вас от таких вещей, как неожиданное заболевание, внезапная потеря работы или даже просто счет, который вы забыли оплатить.

Хотя точная сумма вашего экстренного финансирования зависит от вас, она обычно должна покрывать ваши фиксированные расходы на период от 3 до 6 месяцев. Вы также можете сэкономить достаточно, чтобы покрыть переменные расходы, такие как развлечения и еда.

Вы также можете сэкономить достаточно, чтобы покрыть переменные расходы, такие как развлечения и еда.

Чрезвычайные средства нужны всем. Тем не менее, они особенно важны, если вы фрилансер, человек с плохой кредитной историей или человек с переменным доходом.

При составлении личных финансовых планов убедитесь, что у вас есть резервный фонд.

Шаг 5: Начните планировать недвижимостьПланирование недвижимости — это один из тех сложных терминов, которые большинство людей игнорирует, если предположить, что он применим только к богатым людям или людям, приближающимся к пенсионному возрасту.

Однако очень важно, чтобы вы думали о защите своей семьи, когда вас нет рядом. Правильный план недвижимости дает вам полное спокойствие.

Планы недвижимости включают:

- Последняя воля и завещание

- Директивы по здравоохранению

- Доверенность

- Доверительная информация

Этот документ может также включать другие положения, касающиеся таких вещей, как инструкции по окончательному распоряжению и кандидатуры опекунов.

Планирование поместья может быть не лучшим развлечением в пятничный вечер, но оно гарантирует, что вы будете защищены от всего.

Шаг 6. Начните инвестировать в свое будущееСледующим шагом будет накопление того богатства, которое у вас уже есть, чтобы вы были готовы к будущему. Вы можете начать сосредотачиваться на своих сбережениях и делать инвестиции.

У вас могут быть разные планы, соответствующие вашим краткосрочным и долгосрочным целям. Например, ваш краткосрочный финансовый план может охватывать шаги, которые вы собираетесь предпринять сейчас, чтобы накопить богатство. Ваш 5-летний финансовый план может включать в себя такие вещи, как выход на пенсию.

Инвестиции на пенсию — один из лучших способов убедиться, что вы готовы к будущему. Когда вы начинаете планировать выход на пенсию, вам необходимо учитывать несколько переменных, таких как:

- Желаемый пенсионный возраст: Когда вы хотели бы перестать работать (здесь будьте реалистичны)

- Желаемый образ жизни: Какой образ жизни Вы хотите? Вы хотите иметь достаточно денег, чтобы делать все, что вам нравится? Тогда планируйте это!

- Текущее здоровье: Здоровье определенно является важным фактором богатства. Если вы знаете, что у вас вероятны проблемы со здоровьем, убедитесь, что вы готовы решить эту проблему.

- Норма сбережений: Сколько вы сейчас откладываете на будущее?

Если вы знаете, что у вас вероятны проблемы со здоровьем, убедитесь, что вы готовы решить эту проблему.

Если вы знаете, что у вас вероятны проблемы со здоровьем, убедитесь, что вы готовы решить эту проблему.Если вы новичок в инвестировании, обратитесь за дополнительной поддержкой. Есть консультанты по богатству, которые могут познакомить вас с различными видами инвестиционных счетов и инструментов.

Шаг 7. Получите защитуТочно так же, как фонды на случай чрезвычайных обстоятельств защищают вас от неожиданных жизненных неожиданностей, страховка защищает ваши деньги от любых непредвиденных рисков.

Правильная страховка означает, что вам не нужно постоянно влезать в свои сбережения каждый раз, когда что-то идет не так. Например, страхование жилья означает, что вы должным образом защищены от таких вещей, как стихийные бедствия и взломы.

Автострахование гарантирует, что если с вашим автомобилем что-то пойдет не так, вы будете готовы вмешаться и решить проблему без крупных платежей.

Наличие резервного фонда и надлежащая страховка означает, что вы можете оставаться на вершине всех своих сберегательных целей, даже когда дела идут плохо.

Составьте список всех страховок, которые могут вам понадобиться при планировании компонентов финансового плана.

Шаг 8. Следите за своим планомНельзя недооценивать важность финансового плана.

Чем больше вы знаете о своем текущем финансовом положении и о том, куда вы направляетесь, тем увереннее вы будете в своих расходах.

Однако получение примера шаблона финансового плана и разработка собственной стратегии — это только первый этап пути. Вы также должны взять на себя обязательство активно отслеживать свой прогресс.

Проверяйте каждые три месяца или около того, чтобы убедиться, что вы движетесь в правильном направлении. Многое может измениться в вашем финансовом положении всего за несколько недель.

Не забывайте обновлять свой план, когда в вашей жизни происходят важные события. Рождение ребенка, женитьба или покупка нового дома — все это создаст новые проблемы, с которыми вам придется иметь дело.

Рождение ребенка, женитьба или покупка нового дома — все это создаст новые проблемы, с которыми вам придется иметь дело.

Активный пересмотр и обновление вашего плана означает, что вы можете использовать пуленепробиваемую стратегию для достижения своих финансовых целей.

Пример финансового плана [Шаблоны]Хотя вы можете создать финансовый план с нуля, с шаблоном это всегда проще и быстрее.

Доступно множество вариантов шаблонов финансовых планов, которые помогут вам настроить финансовый план. Все, что вам нужно сделать, это ввести данные в соответствующие поля. Вы также можете редактировать или удалять поля на основе имеющейся у вас информации.

Даже если вы не хотите использовать шаблоны, эти примеры финансовых планов являются хорошей отправной точкой для изучения того, как выглядят планы в реальном мире и какие конкретные финансы вы должны включить в документ.

Вот несколько шаблонов:

Шаблон финансового плана Daily Successful Living Daily Successful Living предлагает простой шаблон, который вы можете использовать для расчета собственного капитала.

Вы можете сделать это, сложив свои активы, а затем вычтя все свои пассивы.

После того, как вы оценили свой собственный капитал, вы можете перейти к постановке личных целей.

Одностраничный шаблон финансового плана SmartsheetБесплатный шаблон финансового плана Smartsheet позволяет создать краткий личный финансовый план.

Используйте его, чтобы оценить свое текущее финансовое положение, создать стратегию для достижения ваших целей и использовать план для отслеживания прогресса.

При необходимости вы также можете включить информацию о планировании имущества или страховании жизни.

Финансовый план для печати Simply StacieФинансовый планировщик Simply Stacie позволяет вам разложить все по месяцам, чтобы проанализировать свои ежемесячные привычки расходов по сравнению с тем, что вы заложили в бюджет.

Если вы стремитесь к такой цели, как, скажем, накопить на пенсию, это поможет вам найти возможности сократить расходы и направить деньги на достижение своей цели.

Сложно следить за своими деньгами, особенно если вы не уверены в своих расходах.

К счастью, существуют бюджетные приложения, с помощью которых вы можете контролировать свои финансы.

Рассмотрим:

- Mint: Mint, помимо приятного минимального пользовательского интерфейса, предлагает хороший набор инструментов управления капиталом. Они связаны с несколькими различными областями, а именно с отслеживанием расходов, кредитным здоровьем и советами по сбережениям, адаптированными к вашим целям.

- Pocketnest: Pocketnest объединяется с вашим банком, чтобы познакомить вас с различными темами финансового планирования. После того, как вы ответите на несколько вопросов о своей финансовой заминке, приложение проведет вас через каждый этап вашего плана, давая вам задачи по пути, чтобы помочь устранить любые пробелы.

- YNAB: YNAB предлагает синхронизацию банков, сопоставление транзакций, отслеживание целей и многое другое. Это может помочь вам подготовиться к будущему, разбив более крупные расходы на более управляемые, небольшие суммы. Лучшие расходы — это те, которыми вы можете легко управлять.

Это может помочь вам подготовиться к будущему, разбив более крупные расходы на более управляемые, небольшие суммы. Лучшие расходы — это те, которыми вы можете легко управлять.

Это может помочь вам подготовиться к будущему, разбив более крупные расходы на более управляемые, небольшие суммы. Лучшие расходы — это те, которыми вы можете легко управлять.Каждое из этих приложений значительно упрощает создание финансового плана. Возможность быстро просматривать свои доходы, расходы, инвестиции и т. д. помогает вам записывать детали гораздо быстрее, чем сбор информации из отдельных учетных записей.

ЗаключениеФинансовые планы предназначены не только для людей с высоким доходом. Любой может использовать их, чтобы определить свои цели и создать план их достижения.

Если вы составите финансовый план сегодня, вы сможете стратегически работать над достижением своих жизненных целей.

Неважно, где ты стоишь. Важно то, что вы можете реализовать свои амбиции, одновременно улучшая свою финансовую стабильность.

Вы хотите начать подработку, отправиться в отпуск, выйти на пенсию в 40? Вы решаете, а затем создаете личный финансовый план для достижения своей цели.

P.S. Жизнь будет подбрасывать вам кривые мячи, которые могут повлиять на ваше финансовое положение. Вместо того, чтобы принимать их как свою судьбу, сражайтесь с ними. У вас есть самое мощное оружие из всех — ваш финансовый план!

Начните продавать онлайн прямо сейчас с Shopify

Начните бесплатный пробный период

Хотите узнать больше?

- Формула из 10 шагов для достижения финансовой свободы в 2021 году

- 30 советов по личным финансам, которые вам нужно знать

- Блоги о деньгах: лучшие блоги о личных финансах в 2021 году

- Экономический спад: какие шаги вы можете предпринять сейчас?

Что такое финансовое планирование? Путеводитель

Вы для нас на первом месте.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Финансовый план — это дорожная карта, которая поможет вам достичь ваших целей. Финансовое планирование может быть сделано самостоятельно или с профессионалом.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Финансовый план дает исчерпывающую картину ваших текущих финансов, ваших финансовых целей и любых стратегий, которые вы установили для достижения этих целей. Хорошее финансовое планирование должно включать подробную информацию о ваших денежных потоках, сбережениях, долгах, инвестициях, страховании и любых других элементах вашей финансовой жизни.

Лучшее место для покупок

Сравните лучших инвестиционных брокеров, а также объективные обзоры от ботаников.

Что такое финансовое планирование?

Финансовое планирование — это непрерывный процесс, который может снизить стресс по поводу денег, поддержать ваши текущие потребности и помочь вам накопить сбережения для достижения долгосрочных целей, таких как выход на пенсию.

Составление финансового плана имеет важное значение, поскольку оно позволяет максимально эффективно использовать ваши активы, помогает обеспечить достижение будущих целей и дает уверенность в преодолении любых препятствий на пути.

Вы можете составить финансовый план самостоятельно или обратиться за помощью к специалисту по финансовому планированию. Онлайн-сервисы, такие как роботы-консультанты, также сделали получение помощи в финансовом планировании более доступным, чем когда-либо.

Финансовое планирование в 7 шагов

1. Постановка финансовых целей

Хороший финансовый план основывается на ваших финансовых целях. Если вы подходите к своему финансовому планированию с точки зрения того, что ваши деньги могут сделать для вас — будь то покупка дома или помощь вам в раннем выходе на пенсию, — вы сделаете сбережения более осознанными.

Сделайте свои финансовые цели вдохновляющими. Спросите себя: какой я хочу видеть свою жизнь через пять лет? А через 10 и 20 лет? Хочу ли я иметь машину или дом? Хочу ли я быть без долгов? Погасить мои студенческие кредиты? На фото дети? Как я представляю свою жизнь на пенсии?

Наличие конкретных целей может облегчить определение и выполнение следующих шагов, а также послужит путеводной звездой в вашей работе по претворению этих целей в жизнь.

2. Отслеживайте свои деньги

Получите представление о своем ежемесячном денежном потоке — что приходит и что уходит. Точная картина является ключом к созданию финансового плана и может указать способы направить больше на сбережения или погашение долга. Видя, куда уходят ваши деньги, вы можете разработать ближайшие, среднесрочные и долгосрочные планы.

Например, составление бюджета является типичным ближайшим планом. NerdWallet рекомендует бюджетные принципы 50/30/20: 50 % вашей зарплаты на руки направляйте на нужды (жилье, коммунальные услуги, транспорт и другие регулярные платежи), 30 % на нужды (обед в ресторане, одежда, развлечения) и 20 % на нужды. сбережения и погашение долга. Сокращение кредитной карты или другого долга под высокие проценты — это обычный среднесрочный план, а планирование выхода на пенсию — типичный долгосрочный план.

3. Получите соответствие вашего работодателя

Если вы посетите финансового консультанта, он обязательно спросит: есть ли у вас пенсионный план, спонсируемый работодателем, например 401 (k), и выплачивает ли ваш работодатель какую-либо часть вашего взноса?

Да, взносы по программе 401(k) теперь уменьшают вашу заработную плату, но стоит вложить достаточно, чтобы получить полную соответствующую сумму, потому что эта сумма является бесплатными деньгами. Вот сколько вы должны внести в 401 (k).

Вот сколько вы должны внести в 401 (k).

4. План на случай непредвиденных обстоятельств

Основой любого финансового плана является откладывание наличных на непредвиденные расходы. Вы можете начать с малого — 500 долларов достаточно, чтобы покрыть небольшие чрезвычайные ситуации и ремонт, чтобы неожиданный счет не увеличил задолженность по кредитной карте. Ваша следующая цель может быть 1000 долларов, затем основные расходы на проживание в течение одного месяца и так далее.

Кредит на строительство — еще один способ защитить ваш бюджет от потрясений. Хороший кредит дает вам варианты, когда они вам нужны, например, возможность получить достойную ставку по автокредиту. Это также может увеличить ваш бюджет, предоставив вам более низкие тарифы на страхование и позволив вам пропустить коммунальные платежи.

5. Погашайте долги под высокие проценты

Важнейший шаг в любом финансовом плане: погасите «токсичные» долги под высокие проценты, такие как остатки по кредитным картам, ссуды до зарплаты, титульные ссуды и платежи в счет арендной платы. Процентные ставки по некоторым из них могут быть настолько высоки, что вы в конечном итоге погасите в два или три раза больше, чем взяли взаймы.

Процентные ставки по некоторым из них могут быть настолько высоки, что вы в конечном итоге погасите в два или три раза больше, чем взяли взаймы.

Если вы боретесь с возобновляемой задолженностью, ссуда на консолидацию долга или план управления долгом могут помочь вам объединить несколько расходов в один ежемесячный счет по более низкой процентной ставке.

6. Инвестируйте, чтобы увеличить свои сбережения

Инвестирование похоже на что-то для богатых людей или когда вы уже утвердились в своей карьере и семейной жизни. Это не.

Инвестирование может быть таким же простым, как вложение денег в форму 401(k), и таким же простым, как открытие брокерского счета (многие не имеют минимального порога для начала). В финансовых планах используются различные инструменты для инвестирования в пенсионный фонд, дом или колледж:

Пенсионные планы, спонсируемые работодателем. Если у вас есть план 401(k), 403(b) или аналогичный, постепенно увеличивайте свои взносы до лимита IRS в 20 500 долларов в год в 2022 году.

Если вам 50 лет и старше, лимит увеличивается до 27 000 долларов.Традиционный или Roth IRA. Эти инвестиционные счета с налоговыми льготами могут дополнительно увеличить пенсионные накопления до 6000 долларов в год в 2022 году (или 7000 долларов, если вам больше 50 лет). Это руководство NerdWallet IRA поможет вам выбрать правильный тип IRA и покажет, как открыть счет.

529 сберегательные планы колледжа. Эти спонсируемые государством планы обеспечивают безналоговый прирост инвестиций и изъятие средств для квалифицированных расходов на образование.

Если вам 50 лет и старше, лимит увеличивается до 27 000 долларов.

Если вам 50 лет и старше, лимит увеличивается до 27 000 долларов.7. Защитите и увеличьте свое финансовое благополучие

С каждым из этих шагов вы строите ров, чтобы защитить себя и свою семью от финансовых неудач. По мере продвижения по карьерной лестнице продолжайте улучшать свой финансовый ров с помощью:

Увеличивая взносы на свои пенсионные счета.

Пополнение вашего резервного фонда до тех пор, пока у вас не будет средств на жизненно важные расходы от трех до шести месяцев.

Использование страховки для защиты вашей финансовой стабильности, чтобы автомобильная авария или болезнь не сошли с рельсов. Страхование жизни защищает близких, которые зависят от вашего дохода. Срочное страхование жизни, охватывающее период от 10 до 30 лет, хорошо подходит для нужд большинства людей.

Вам нужна помощь в финансовом планировании?

Финансовый план — это не статичный документ. Это инструмент для отслеживания вашего прогресса, который вы должны корректировать по мере развития вашей жизни. Полезно пересмотреть свой финансовый план после важных жизненных событий, таких как женитьба, начало новой работы, рождение ребенка или потеря любимого человека.

Если вы не любите делать что-то своими руками или вам нужна профессиональная помощь в решении некоторых задач, а не в других — вам не нужно делать это в одиночку. Подумайте, какая помощь вам нужна:

Полный финансовый план и консультации по инвестициям: онлайн-службы финансового планирования предлагают виртуальный доступ к консультантам-людям. Базовая услуга будет включать автоматизированное управление инвестициями (как у робота-консультанта), а также возможность проконсультироваться с группой финансовых консультантов, если у вас возникнут другие финансовые вопросы. Более комплексные поставщики в основном отражают уровень обслуживания, предлагаемый традиционным финансовым планировщиком: вам назначается специальный финансовый консультант, который будет управлять вашими инвестициями, составит для вас комплексный финансовый план и будет регулярно проверять, на правильном пути или вам нужно скорректировать свой финансовый план.

Базовая услуга будет включать автоматизированное управление инвестициями (как у робота-консультанта), а также возможность проконсультироваться с группой финансовых консультантов, если у вас возникнут другие финансовые вопросы. Более комплексные поставщики в основном отражают уровень обслуживания, предлагаемый традиционным финансовым планировщиком: вам назначается специальный финансовый консультант, который будет управлять вашими инвестициями, составит для вас комплексный финансовый план и будет регулярно проверять, на правильном пути или вам нужно скорректировать свой финансовый план.

Специализированное руководство и/или желание встретиться с консультантом лицом к лицу: если у вас сложная финансовая ситуация или вам нужен специалист по имущественному планированию, налоговому планированию или страхованию, вам может подойти традиционный финансовый консультант в вашем регионе. . Чтобы избежать конфликта интересов, мы рекомендуем финансовых консультантов, которые являются фидуциариями (т. е. они подписали присягу действовать в интересах клиента). Обратите внимание, что некоторые традиционные финансовые консультанты отказывают клиентам, у которых недостаточно средств для инвестирования; определение «достаточно» варьируется, но многие консультанты требуют 250 000 долларов или больше. Если вы хотите узнать больше о том, сколько будет стоить посещение консультанта, прочитайте наше руководство по оплате услуг финансового консультанта.

е. они подписали присягу действовать в интересах клиента). Обратите внимание, что некоторые традиционные финансовые консультанты отказывают клиентам, у которых недостаточно средств для инвестирования; определение «достаточно» варьируется, но многие консультанты требуют 250 000 долларов или больше. Если вы хотите узнать больше о том, сколько будет стоить посещение консультанта, прочитайте наше руководство по оплате услуг финансового консультанта.

Только управление портфелем: роботы-консультанты предлагают упрощенное и недорогое онлайн-управление инвестициями. Компьютерные алгоритмы строят инвестиционный портфель на основе поставленных вами целей и ваших ответов на вопросы о вашей терпимости к риску. После этого служба отслеживает и регулярно перебалансирует ваш набор инвестиций, чтобы вы оставались на правильном пути. Поскольку все это цифровое, это обходится гораздо дешевле, чем наем портфельного менеджера-человека.

Почему важно финансовое планирование?

Финансовое планирование может помочь вам чувствовать себя более уверенно при преодолении неровностей дороги, таких как, скажем, рецессия или историческая инфляция. Согласно исследованию Modern Wealth Survey, проведенному Чарльзом Швабом за 2021 год, американцы, у которых есть письменный финансовый план, сохраняют более здоровые привычки сбережений и инвестиций, при этом более высокий процент тех, у кого есть план, имеет трехмесячный чрезвычайный фонд по сравнению с теми, у кого нет плана

Согласно исследованию Modern Wealth Survey, проведенному Чарльзом Швабом за 2021 год, американцы, у которых есть письменный финансовый план, сохраняют более здоровые привычки сбережений и инвестиций, при этом более высокий процент тех, у кого есть план, имеет трехмесячный чрезвычайный фонд по сравнению с теми, у кого нет плана

Charles Schwab

. Исследование современного благосостояния Чарльза Шваба, 2021 г.

По состоянию на 31 августа 2022 г.

Просмотреть все источники

.

После того, как ваши основные потребности и краткосрочные цели будут удовлетворены, финансовый план также может помочь вам в решении более масштабных задач. Например, продуманное инвестирование может помочь создать богатство поколений, а тщательное планирование имущества может гарантировать, что богатство будет передано вашим близким.

Об авторах: Кевин Фойгт — бывший писатель-инвестор NerdWallet.