Что отличает финансово грамотного человека? Исследование НАФИ

В рамках проекта Минфина России Аналитический центр НАФИ провел масштабное исследование уровня финансовой грамотности населения во всех субъектах РФ. Уровень финансовой грамотности граждан за год вырос и составил* 12,37 балла по шкале от 1 до 21 (в 2018 – 12,12 балла)**.

По результатам исследования был составлен портрет финансово грамотного человека: это активный пользователь финансовых услуг, вовлеченный в экономическую и хозяйственную деятельность, семьянин с 1-2 детьми.

Уровень финансовой грамотности различается у мужчин и женщин: женщины в целом более финансово грамотны, чем мужчины (значения Индекса финансовой грамотности у женщин – 12,46 балла, у мужчин – 12,27 баллов). Примерно до 40 лет гендерные различия в Индексе почти незаметны, но после 40 лет превосходство женщин становится явно выраженным. Это связано с большей вовлеченностью женщин в финансовую деятельность своих домохозяйств (планирование регулярных расходов, организация финансирования иждивенцев и т.

Финансовая грамотность определяется вовлеченностью человека в экономическую и хозяйственную деятельность.

Уровень финансовой грамотности выше среднего показателя по стране у работающих граждан среднего возраста, при этом такой же высокий показатель имеют работающие пенсионеры.

У неработающих пенсионеров уровень ниже среднего по стране (и ниже, чем у работающих пенсионеров).

Пользование сберегательными и страховыми продуктами является признаком высокого уровня финансовой грамотности.

Уровень финансовой грамотности у вкладчиков и пользователей страховых продуктов выше среднего по стране, при этом заемщики МФО/ломбардов, а также люди, совсем не пользующиеся финансовыми продуктами, отличаются низким уровнем финансовой грамотности.

Признак высокого уровня финансовой грамотности – использование в повседневной жизни современных платежных инструментов и дистанционных каналов банковского обслуживания (ДБО).

Россияне с низким уровнем финансовой грамотности используют банковские карты и ДБО реже, а россияне с высоким уровнем финансовой грамотности – чаще.

За год россияне стали чаще расплачиваться безналичными способами: 29% населения в повседневной жизни предпочитают безналичную оплату (16% в 2018 году), оплату наличными предпочитают 38% (44% в 2018 году).

Финансовая безопасность – важная составляющая финансовой грамотности.

Треть респондентов (34%) не смогли правильно указать связь между высокой доходностью и высоким риском денежных вложений.

Каждый третий владелец банковской карты (31%) сталкивался с попытками мошенничества. Чаще всего мошенники пытались узнать данные карты или добиться перевода денег на подставные счета.

4% владельцев карт признались, что понесли финансовые потери в результате мошеннических действий.

Финансовая устойчивость домохозяйства выше у жителей российских столиц. В случае потери основного источника дохода 42% россиян смогут оплачивать все необходимые расходы – без займов у близких и оформления кредитов – не более одного месяца.

Существует устойчивый запрос на повышение финансовой грамотности.

Столкнувшись с финансовыми трудностями, россияне чаще замечают взаимосвязь между денежными проблемами и недостаточной информированностью в сфере финансов.

Значительная часть населения (43%) заинтересованы в получении новых знаний в сфере финансов.

Самый востребованный канал получения информации по теме финансовой грамотности – дистанционный (его выбрали 65% тех, кто хочет повысить свою финграмотность).

Оффлайн каналы (статьи в прессе, выпуски на ТВ, очные курсы) особенно востребованы старшим поколением.

Необходима комбинация онлайн и оффлайн каналов финансового просвещения для полного охвата всех возрастных аудиторий.

Источник: Аналитический центр НАФИ

Рубрики: Без рубрики

← Видеозапись круглого стола «PR для финансового советника. Цели и инструменты»

Цели и инструменты»

«Личное финансовое планирование» — самая романтичная конференция сезона →

Почему важно быть финансово грамотным человеком?

Одним из таких навыков является финансовая грамотность. Что это такое, для чего необходимо, и как этому научиться — рассмотрим далее.

Финансовая грамотность — это умение человека грамотно распоряжаться личными финансами: зарабатывать их, тратить, учитывать, распределять, использовать для создания денежных фондов, сохранять, накапливать, вкладывать и приумножать. Все это включает в себя не только теоретические знания, но и практические навыки, которые, естественно, важнее.

Почему необходимо быть финансово грамотным человеком? Все просто: практически все ключевые сферы человеческой жизнедеятельности так или иначе связаны с финансами.

Возьмем самые банальные, жизненно необходимые цели: обзавестись собственным жильем, обустроить быт, обучить детей — все напрямую зависит от финансов. Поэтому финансовую грамотность необходимо прививать с детства, чтобы вступать во взрослую жизнь уже подготовленным, хотя бы теоретически.

Финансово грамотный человек знает, как заработать деньги разными способами, а не только на традиционной работе. Как оптимально их потратить, отложить, накопить, сохранить и приумножить. Как выгодно для себя сотрудничать с банками: какими продуктами и услугами пользоваться, а какими нет. Как выгодно вложить деньги, создать источники пассивного дохода, и т.д.

Где и как можно получить и развить навыки финансовой грамотности? К сожалению, в общеобразовательных программах этому пока уделяется недостаточно внимания. Хотя первые подвижки есть, но это еще только капля в море.

Поэтому финансовую грамотность можно и нужно развивать в себе самостоятельно. Каким образом? Например, чтением специализированной литературы, сейчас ее представлено достаточно много, есть книги как отечественных, так и зарубежных авторов. Также есть немало курсов, семинаров, тренингов по повышению финансовой грамотности, их можно посещать и учиться.

Каким образом? Например, чтением специализированной литературы, сейчас ее представлено достаточно много, есть книги как отечественных, так и зарубежных авторов. Также есть немало курсов, семинаров, тренингов по повышению финансовой грамотности, их можно посещать и учиться.

Самым простым и бесплатным способом научиться грамотно управлять финансами является чтение специализированных сайтов и блогов, авторы которых несут в массы идеи финансовой грамотности, делятся своими знаниями и опытом.

Одним из таких интернет-ресурсов является популярный сайт Финансовый гений (fingeniy.com). Его автор — финансист-практик делится с читателями своим опытом и мыслями, которые помогут приобрести и развить навыки финансовой грамотности с нуля до уровня уверенного в своих финансовых делах человека.

Уже сейчас на сайте опубликовано свыше 1300 уникальных авторских статей, раскрывающих секреты активного заработка и инвестирования, оптимизации трат и планирования бюджета, грамотной работы с банками и достижения успеха в любом деле. В комментариях всегда можно задавать вопросы и оперативно получать ответы, также открыт форум, где можно делиться опытом с другими читателями сайта.

В комментариях всегда можно задавать вопросы и оперативно получать ответы, также открыт форум, где можно делиться опытом с другими читателями сайта.

Начать знакомство с Фингением можно со статьи Финансовая грамотность, в которой это понятие раскрывается более подробно, во всех аспектах и направлениях.

Помните, что финансовая грамотность — эта та сфера, которую вы должны открывать для себя сами, за вас это не сделает никто. И быть финансово грамотным — это полностью в ваших интересах: с таким качеством вы сможете достичь в жизни гораздо больших высот, чем без него.

← Экологическое воспитание: знакомим детей с видами деревьев в детском саду | Простые советы для учителей по противостоянию стрессу →

9 признаков финансовой грамотности

Финансовая грамотность — это владение навыками, которые позволяют людям принимать разумные решения в отношении своих денег. Частью финансовой грамотности является не только понимание фактов о деньгах, но и принятие правильных шагов, которые могут привести к правильным финансовым результатам. Если вы еще не достигли полной финансовой грамотности, не волнуйтесь. Выполняйте каждый из этих шагов с четким планом действий, и со временем вы улучшите свою финансовую смекалку.

Если вы еще не достигли полной финансовой грамотности, не волнуйтесь. Выполняйте каждый из этих шагов с четким планом действий, и со временем вы улучшите свою финансовую смекалку.

- Ваши деньги находятся в разных местах.

Диверсификация является базовой концепцией инвестиционного портфеля. Идея состоит в том, что если вы вкладываете свои деньги во множество разных областей (таких как акции, недвижимость или пенсионные счета), то неудача в одной из этих областей не будет концом света, и вы сохраните общую стабильность. Диверсификация также может привести к большей гибкости денежных потоков, потому что не все деньги будут связаны с долгосрочными опционами. - У вас несколько источников дохода.

Как и в случае общей диверсификации инвестиций, наличие нескольких источников дохода означает, что вы не потеряете полностью, если один из источников иссякнет. Это означает большую финансовую стабильность, в том числе вашу способность продолжать инвестировать. Множественные потоки доходов также могут означать, что вы погашаете любые долги, которые вы приобрели, более быстрыми темпами.

Множественные потоки доходов также могут означать, что вы погашаете любые долги, которые вы приобрели, более быстрыми темпами. - Вы получаете связь между инфляцией и доходом.

Со временем стоимость большинства товаров будет расти. Это инфляция. Но в то же время доход обычно тоже постепенно увеличивается. Если повышение доходов происходит в тандеме с инфляцией, то ваша покупательная способность будет такой же, как и в прошлом. Но могут быть случаи, когда инфляция опережает доход или наоборот, а это означает, что покупательная способность может измениться и потребовать от вас переоценки своих расходов. Людям, не обладающим финансовой грамотностью, трудно понять эту динамическую связь, и они считают, что любое увеличение дохода должно улучшить их покупательскую способность. - Вы можете посчитать сложные проценты.

Сложные проценты означают, что учреждение выплачивает вам проценты на ваши проценты. Например, если вы положили в банк 100 долларов, скажем, банк пообещал вам годовую процентную ставку в размере 10 процентов. В конце года у вас будет 110 долларов. Если вы оставите деньги в банке еще на один год, ничего не потратив, банк выплатит вам проценты не на ваши первоначальные 100 долларов, а на остаток в 110 долларов. Таким образом, в конце второго года вы получите еще 11 долларов, что в сумме составит 121 доллар. Несмотря на то, что процент, который банк выплачивает вам ежегодно, является статичным, начисление сложных процентов означает, что из года в год вы всегда получаете больше. - Вы знаете, что о вас говорят другие.

Как финансово грамотный человек, для вас не секрет, что указано в выписках по вашему счету, потому что вы регулярно проверяете эти выписки. Вы также знаете, каковы ваши кредитные баллы. Это осознание значительно усложняет другим возможность обмануть вас, при этом выясняя, какие кредиторы могут быть наиболее восприимчивы и какие финансовые цели вы, возможно, захотите рассмотреть в будущем. - Вы делаете больше, чем минимум.

Если у вас есть какие-либо долги, выплата больше минимума в месяц поможет вам значительно сэкономить в долгосрочной перспективе, так как это снижает проценты, которые вы должны платить. Это также быстрее очищает баланс счета, что означает, что у вас будет больше финансовой свободы для других инвестиций раньше. Кроме того, если вы положите больше денег на счета, которые выплачивают сложные проценты, или предложите соответствующий вклад раньше, вы накопите больше средств. - Вы ничего не платите или платите очень мало.

Компании взимают сборы, которые могут быть необязательными. Финансово грамотные люди осознают свои привычки и не платят за услуги, которыми не пользуются. Иногда они просят скидки и получают их за то, что являются хорошими клиентами. Они активно ищут способы снизить расходы, не жертвуя качеством обслуживания, а также всегда платят вовремя, чтобы избежать штрафов. - У вас есть бюджет (и вы его используете).

Составление бюджета требует от вас не только понимания того, какие деньги вы получаете, но и отслеживания всего, что уходит. Без этого гораздо сложнее определить, какие финансовые изменения или цели нужно сделать. - Вы принимаете меры против кражи личных данных.

В связи с тем, что так много деловой и другой деятельности происходит в цифровом формате, в настоящее время люди более уязвимы для кражи личных данных. Финансово грамотные люди принимают основные меры предосторожности для защиты своей личной информации. Они делают такие вещи, как избегание незащищенных сетей, проверка картридеров на наличие скиммеров и поиск «https» в начале URL-адресов веб-сайтов.

Множественные потоки доходов также могут означать, что вы погашаете любые долги, которые вы приобрели, более быстрыми темпами.

Множественные потоки доходов также могут означать, что вы погашаете любые долги, которые вы приобрели, более быстрыми темпами. В конце года у вас будет 110 долларов. Если вы оставите деньги в банке еще на один год, ничего не потратив, банк выплатит вам проценты не на ваши первоначальные 100 долларов, а на остаток в 110 долларов. Таким образом, в конце второго года вы получите еще 11 долларов, что в сумме составит 121 доллар. Несмотря на то, что процент, который банк выплачивает вам ежегодно, является статичным, начисление сложных процентов означает, что из года в год вы всегда получаете больше.

В конце года у вас будет 110 долларов. Если вы оставите деньги в банке еще на один год, ничего не потратив, банк выплатит вам проценты не на ваши первоначальные 100 долларов, а на остаток в 110 долларов. Таким образом, в конце второго года вы получите еще 11 долларов, что в сумме составит 121 доллар. Несмотря на то, что процент, который банк выплачивает вам ежегодно, является статичным, начисление сложных процентов означает, что из года в год вы всегда получаете больше. Это также быстрее очищает баланс счета, что означает, что у вас будет больше финансовой свободы для других инвестиций раньше. Кроме того, если вы положите больше денег на счета, которые выплачивают сложные проценты, или предложите соответствующий вклад раньше, вы накопите больше средств.

Это также быстрее очищает баланс счета, что означает, что у вас будет больше финансовой свободы для других инвестиций раньше. Кроме того, если вы положите больше денег на счета, которые выплачивают сложные проценты, или предложите соответствующий вклад раньше, вы накопите больше средств.

« Предыдущая Далее »

Насколько вы финансово грамотны?

Делиться

- Вверх

Мнение 28 ноября 2019 г.

Насколько вы финансово грамотны?

Люди с высоким уровнем финансовой грамотности способны принимать обоснованные решения, используя финансовую информацию, которой они располагают.

Финансово грамотные люди способны организовать имеющиеся у них деньги для достижения будущих целей — независимо от того, какими могут быть эти цели — посредством эффективного управления денежными средствами.

Финансовая грамотность становится все более важной в современном меняющемся финансовом контексте. Отсутствие финансовой грамотности может привести к финансовым трудностям для людей и негативно сказаться на их психическом и эмоциональном здоровье. Другими словами, финансовых навыков обеспечивают преимущества, выходящие за рамки простой финансовой осведомленности.

Как финансовая грамотность помогает в повседневной жизни?

Финансово грамотные люди более успешны и миролюбивы. Финансовые навыки обычно ведут к улучшению личного благополучия.

Понимание того, что означает финансовая грамотность, важно для принятия правильных шагов. Финансовая грамотность сводится к ценностям, навыкам и уверенности в себе, необходимым для принятия качественных решений , даже в соответствии с нашими ценностями, ценностями нашей семьи и нашего общества.

Хотя стать финансово грамотным непросто, это может значительно улучшить качество жизни людей. Таким образом, финансовое образование в раннем возрасте помогает не только получить знания по конкретному вопросу, но и применять их на практике, превращая в привычку.

Финансовая грамотность помогает людям понять соответствующие концепции и использовать эту информацию для принятия более эффективных финансовых решений. Поэтому очень важно начинать финансовое образование с раннего возраста.

Каков текущий уровень финансовой грамотности в Турции и во всем мире?

Компании и производители склонны рассматривать молодых людей в качестве своей целевой группы из-за численности этого поколения и их особой роли в общем потреблении. Этот факт делает особенно важным для молодежи приобретение финансовых навыков и дает нам представление об актуальности финансовой грамотности.

Анализируя данные из разных стран мира, мы видим, что молодежь обычно приобретает финансовую грамотность и навыки принятия финансовых решений от своих семей, которые передают свой опыт своим детям. К сожалению, уровень финансовой грамотности среди взрослого населения во всем мире не очень многообещающий, как показано в Глобальное исследование FinLit, проведенное Standard & Poor’s Ratings Services .

К сожалению, уровень финансовой грамотности среди взрослого населения во всем мире не очень многообещающий, как показано в Глобальное исследование FinLit, проведенное Standard & Poor’s Ratings Services .

Ниже вы можете увидеть уровни финансовой грамотности взрослых в странах по всему миру.

Уровень финансовой грамотности в мире.

Таблица показывает, что уровень финансовой грамотности взрослого населения Турции по шкале колеблется в диапазоне от 0 до 24 процентов. Эти цифры проблематичны, если молодежь Турции зависит от этих взрослых в получении финансового образования.

По этой причине программы повышения финансовой грамотности необходимы для повышения уровня финансовой грамотности. Программа социального и финансового лидерства 5 Pebbles, проводимая Öğretmen Akademisi Vakfı (Фонд Академии учителей) является одним из примеров программы, направленной на удовлетворение этой потребности в Турции.

Как узнать, грамотны ли вы в финансовом отношении?

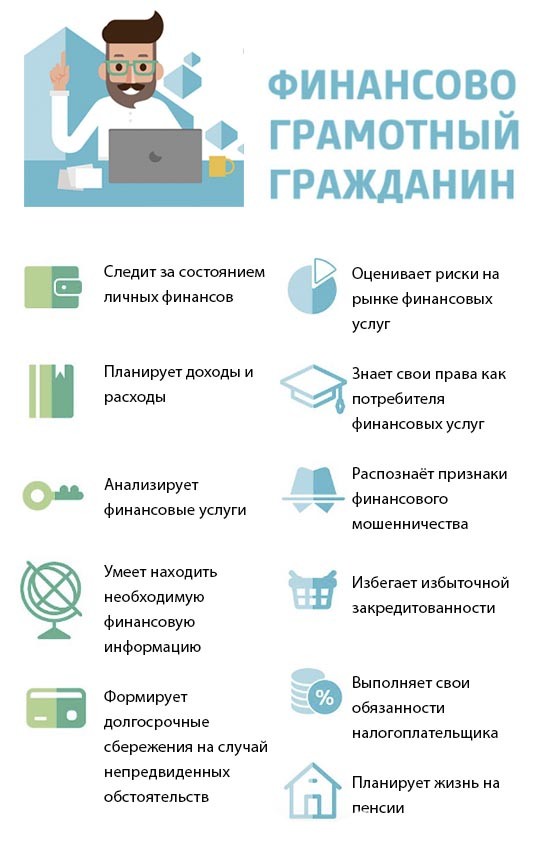

Существует множество различных ресурсов, описывающих знания, навыки и поведение финансово грамотного человека, и все они упоминают ряд общих качеств.

Если у вас есть навыки, перечисленные ниже, вы можете считать себя финансово грамотным.

Финансово грамотных людей:

- Ставьте цели и планируйте их достижение.

- Отложите сбережения на случай непредвиденных обстоятельств.

- Держите свои финансовые обязательства под контролем и не занимайте деньги, если они не в состоянии их погасить.

- Следите за их структурой расходов.

- Понимание таких понятий, как кредиты, кредитные карты и долги.

- Знают об услугах, которые предоставляют банки.

- Хорошо разбираются в вариантах инвестирования.

- Не тратьте больше, чем зарабатываете.

- Регулярно откладывайте часть своего дохода.

- Стройте планы на будущее.

- Хорошо разбираться в налоговых вопросах.

- Используйте их кредитные карты таким образом, чтобы они могли позволить себе ежемесячные платежи, если таковые имеются.

- Задавайте правильные вопросы.