Новый запрет. Брокер «Финам» лишил всех клиентов доступа к долларам и евро

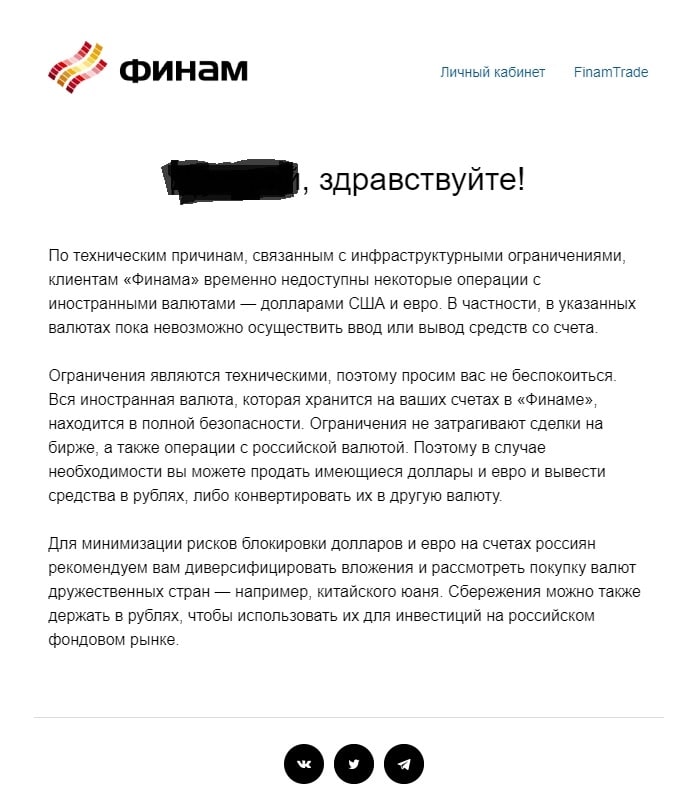

Как известно, в последнее время россиян постоянно «радуют» негативными новостями, поступают которые не только от зарубежных компаний, но и российских, причем в последнее время именно российские компании заставляют всех и каждого, кто проживают в стране, очень сильно нервничать. Российский брокер «Финам», который является одним из крупнейших в стране, не попал под действие каких-либо санкций со стороны США или Европы, но при всем при этом данная компания посчитала необходимым преподнести все своим клиентам, россиянам, крайне неприятный сюрприз, а именно – она заморозила все денежные средства клиентов, сделав это на неопределенно долгий срок.

Теперь клиенты брокера «Финам» не имеют возможности нормально распоряжаться своими деньгами в долларах и евро, причем нет никакой разница, о какой конкретной сумме денег идет речь. Это может быть несколько иностранных денежных единиц, либо несколько десятков миллионов этих самых единиц. Все клиенты компании попали в одинаковую ситуацию, при которой теперь вывести деньги с брокерского счета, как и внести их туда назад, более не представляется возможным. Российская брокерская компания посчитала необходимым «из-за технических причин» запретить совершать какие-либо операции с валютной, в том числе вводить и выводить деньги со счетов доллары и евро.

Все клиенты компании попали в одинаковую ситуацию, при которой теперь вывести деньги с брокерского счета, как и внести их туда назад, более не представляется возможным. Российская брокерская компания посчитала необходимым «из-за технических причин» запретить совершать какие-либо операции с валютной, в том числе вводить и выводить деньги со счетов доллары и евро.

Подобное новшество было введено неожиданно без какого-либо предварительного предупреждения, что конечно же шокировало всех клиентов компании. По словам кредитной организации, в настоящее время его клиентам доступны операции в российской валюте в полном объеме, как и разного рода биржевые сделки с использованием рубля. Россияне, которые хотят вывести свои деньги со счетов в долларов и евро, чтобы например перевести в другой банк или в другую страну, могут это сделать, но только посредством конвертации их в российские рубли или другую валюту, вроде китайских юаней. Для минимизации возможных рисков брокер советует россиянам перевести иностранную валюту в другие денежные единицы, относящиеся к числу «дружественных».

Так, например, клиенты «Финам» могут обменять свои доллары и евро на китайские юани, либо на турецкие лиры. Однако стоит это делать или нет – каждый должен решать сам. В любом случае, теперь абсолютно никак нельзя перевести денежные средства из «Финам» или наоборот внести их на брокерский счет, если это иностранная валюта «недружественных стран», не представляется возможным. В настоящее время компания работает над тем, чтобы у клиентов появилась возможность осуществлять операции с долларом и евро, но когда конкретно такая возможность появится вновь – не сообщается, поэтому ждать, возможно, придется несколько недель или даже месяцев. Главное чтобы к этому времени накопления россиян в иностранных валютах не сконвертировали принудительно в рубли.

Не так давно стало известно о том, что «Тинькофф Инвестиции», «Финам», «БКС» и другие брокеры ограничили вывод денег с брокерских счетов.

Присоединяйтесь к нам в Google News

Затяжной прыжок: как владелец «Финама» превратил $12 000 в $600 млн за 20 лет

Виктор Ремша создал большую брокерскую компанию, но личные деньги на фондовом рынке никогда не вкладывал. Состояние почти $600 млн он сколотил на инвестициях в интернет

В очередной «черный понедельник», 22 мая 2006 года, индекс ММВБ рухнул на 10%. Торги на бирже были приостановлены впервые за два с половиной года, прошедших с ареста Михаила Ходорковского. Никаких видимых причин для резкого падения не было, и в тот же день интернет-предприниматель и частный инвестор Алексей Басов помчался за советом к своему другу финансисту Виктору Ремше, а тот и не знал об обвале. «После трех лет общения я вдруг узнал, что инвестбанкир мысленно следит не за текущими взлетами и падениями рынка, а за чем-то совсем другим», — вспоминает Басов. Рынок в России тогда рухнул вслед за Индией, так как международные инвесторы стали выводить деньги из стран БРИК.

Как ни странно это звучит, но акции и облигации Ремше были безразличны. «Если бы у меня была цель заработать деньги, нужно было бы что-то покупать-продавать, следить за рынком. А мне всегда в большей степени нравились технологии», — говорит он в интервью Forbes. С помощью технологий Ремша одним из первых предоставил частным инвесторам прямой выход на биржу и снабдил их аналитикой на сайте своей компании. Средства, заработанные на рынке брокерских услуг, он вкладывал в интернет, и почти все проекты приносят ему хорошие дивиденды. Текущая рыночная оценка долей бизнесмена только в трех проектах — социальных сетях знакомств Badoo и «Мамба» и в компании «Поисковые технологии» — почти $400 млн.

По пути на биржу

В 1988 году Ремша перевелся в московскую «Бауманку» из Ленинградского военно-космического института им. Можайского, не выдержав жизни в казарме. Романтик из белорусского города Гродно мечтал заниматься космосом, но институт оказался больше военный, чем космический. «Везде уже была свобода, а там все рассказывали про звериный оскал империализма», — вспоминает он.

Можайского, не выдержав жизни в казарме. Романтик из белорусского города Гродно мечтал заниматься космосом, но институт оказался больше военный, чем космический. «Везде уже была свобода, а там все рассказывали про звериный оскал империализма», — вспоминает он.

Девяностые годы прошлого века 42-летний бизнесмен вспоминает с ностальгией: «Было много разной инициативы, огромная масса людей вдруг сдвинулась с места, и это было очень здорово». Сам Ремша с сокурсниками двинулся в Польшу с бензопилами, утюгами, паяльниками и другими электротоварами. Потом друзья купили торговую палатку на улице Подбельского. Сами вырезали зеркальные стекла для витрины, закупили дорогой алкоголь и хорошие продукты. И промахнулись. Народ шел за дешевой выпивкой в соседний ларек с низким узким окошечком. «Как только стало понятно, что нужно торговать «Жигулевским», нам стало неинтересно», — вспоминает Ремша. От палатки избавились.

В то время Ремша внимательно читал единственную деловую газету «Коммерсантъ», купил место на бирже «Гермес» и, как многие тогда, покупал и продавал все что придется. В 1993 году он окончил курсы Минфина и получил аттестат специалиста по ценным бумагам. «Я тогда понимал, что приватизация — это очень интересно, но, к сожалению, у меня никого и ничего не было, чтобы профессионально этим заниматься», — говорит Ремша.

В 1993 году он окончил курсы Минфина и получил аттестат специалиста по ценным бумагам. «Я тогда понимал, что приватизация — это очень интересно, но, к сожалению, у меня никого и ничего не было, чтобы профессионально этим заниматься», — говорит Ремша.

Начальный капитал, $12 000, появился у Ремши, когда его дедушка продал свою квартиру. На эти деньги в 1994 году он и еще два студента создали компанию «Финанс-аналитик», которая выпускала ежедневный информационный бюллетень «Портфель инвестора» с котировками ценных бумаг. Делали примерно то же, что и агентство AK&M, но с меньшим размахом. В какой-то момент партнеры Ремши все бросили и ушли. Сам он не любит об этом вспоминать, но его знакомые рассказывают, что партнеры прихватили офисную мебель, оргтехнику и деньги из кассы. С тех пор Ремша — единственный владелец компании, а все следующие бизнесы регистрировал только на себя.

Собрав оставшиеся деньги и взяв в помощники курьера, он отправился на Главпочтамт на Мясницкой, где располагалась Российская товарно-сырьевая биржа. Там он арендовал стол и начал торговать. Потихоньку раскрутился на продаже облигаций государственного сберегательного займа (ОГСЗ), Минфин начал выпускать эти бумаги в документарной форме в августе 1995 года. Следующим этапом для Ремши стала торговля акциями в РТС. «Мы не стали вторым AK&M, и нам пришлось стать брокером», — иронизирует Ремша. В РТС компания торговала под именем FINAM (сокращение от Finance Analytic Moscow). Так ее и называли, хотя официально «Финанс-аналитик» была переименована в «Финам» лишь в 2002 году.

Там он арендовал стол и начал торговать. Потихоньку раскрутился на продаже облигаций государственного сберегательного займа (ОГСЗ), Минфин начал выпускать эти бумаги в документарной форме в августе 1995 года. Следующим этапом для Ремши стала торговля акциями в РТС. «Мы не стали вторым AK&M, и нам пришлось стать брокером», — иронизирует Ремша. В РТС компания торговала под именем FINAM (сокращение от Finance Analytic Moscow). Так ее и называли, хотя официально «Финанс-аналитик» была переименована в «Финам» лишь в 2002 году.

Ставка на «физиков»

У «Финама» не было крупных клиентов, заказы в основном приходили от мелких и средних предпринимателей. Как и все брокеры, Ремша занимался скупкой акций у трудовых коллективов и продажей их на внебиржевом рынке. Звездный час «Финама» настал в 1998 году, когда кризис сильно потрепал крупных брокеров.

В то время частные инвесторы торговали через брокеров, давая распоряжения по телефону. Но Ремша часто наблюдал, как клиенты приходят на биржу и стоят за спиной у трейдеров, с интересом наблюдая за происходящим на торговых терминалах. Он понимал, что инвесторам нужно дать возможность торговать самостоятельно. И однажды ему в буквальном смысле приснилось, что конкретно нужно для этого сделать. Нужно было создать интернет-трейдинг, чтобы любой человек мог покупать-продавать акции напрямую через биржу в режиме удаленного доступа. До кризиса практически вся торговля акциями шла через РТС, а значит, договариваться о работе с «физиками» проще было с другой биржей — ММВБ.

Но Ремша часто наблюдал, как клиенты приходят на биржу и стоят за спиной у трейдеров, с интересом наблюдая за происходящим на торговых терминалах. Он понимал, что инвесторам нужно дать возможность торговать самостоятельно. И однажды ему в буквальном смысле приснилось, что конкретно нужно для этого сделать. Нужно было создать интернет-трейдинг, чтобы любой человек мог покупать-продавать акции напрямую через биржу в режиме удаленного доступа. До кризиса практически вся торговля акциями шла через РТС, а значит, договариваться о работе с «физиками» проще было с другой биржей — ММВБ.

«Мой сотрудник Юрий Шапошников предложил ММВБ план действий: убрать институт маркет-мейкерства, раздробить лоты до минимального количества акций и еще много чего. В тучные времена никто никого не слушает, а в кризис легко пробиваются какие-то правильные инициативы», — вспоминает Ремша. И биржа к советам прислушалась.

Так в России началась эра торговли на ММВБ. В здании Главпочтамта «Финам» дополнительно арендовал зал и поставил туда терминалы, чтобы клиенты могли торговать самостоятельно. Уже через год появилась система удаленного доступа Quik, которая давала возможность выходить на ММВБ через интернет из любой точки мира. Обороты на бирже взлетели на порядок, и брокеры, сделавшие ставку на розницу, вырвались в лидеры.

В здании Главпочтамта «Финам» дополнительно арендовал зал и поставил туда терминалы, чтобы клиенты могли торговать самостоятельно. Уже через год появилась система удаленного доступа Quik, которая давала возможность выходить на ММВБ через интернет из любой точки мира. Обороты на бирже взлетели на порядок, и брокеры, сделавшие ставку на розницу, вырвались в лидеры.

Биржей ММВБ в то время руководил Александр Захаров. Он вспоминает, что помимо «Финама» торговлю через интернет активно развивали компании «Алор» и «Открытие». Позднее в Москву из Новосибирска перебрался «Брокеркредитсервис» (БКС).

По словам основного владельца БКС Олега Михасенко, у «Финама» было несколько преимуществ: компания быстро наращивала клиентскую базу за счет региональных представительств, многие из которых работали по франшизе. Еще у «Финама» всегда было качественное продвижение продуктов в интернете, хороший сайт, к которому позже добавилось и собственное радио.

Первое время брокерская комиссия доходила до 1% от оборота, но к 2006 году снизилась до сотых долей процента. Тем не менее в 2006 году прибыль «Финама» составила $11,5 млн. В 2007 году компания прочно заняла первое место по оборотам и помесячно держала его в течение пяти лет, пока в конце 2011 года ее не стали обходить «Открытие» и БКС.

.wysiwyg-forbesbreak {display:block;border:0;border-top:1px dotted #ccc;margin-top:1em;width:100%;height:12px;background: transparent url(/sites/all/modules/custom/forbes_wysiwyg_plugins/plugins/forbesbreak/images/breaktext.gif) no-repeat center top;}

pagebreak

Быстрый интернет

Несмотря на возможность пользоваться удаленным доступом, многие из старых клиентов «Финама» предпочитали по-прежнему проводить время за терминалами в компании. Это были настоящие игроки с красными глазами, которые в перерывах между торгами обсуждали стратегию за шахматами или нардами. Время от времени кому-то удавалось сорвать большой куш, что вдохновляло других. И чем больше сделок совершали частные клиенты, тем больше зарабатывал «Финам» на комиссии.

Это были настоящие игроки с красными глазами, которые в перерывах между торгами обсуждали стратегию за шахматами или нардами. Время от времени кому-то удавалось сорвать большой куш, что вдохновляло других. И чем больше сделок совершали частные клиенты, тем больше зарабатывал «Финам» на комиссии.

Самого же Ремшу возможность быстрого обогащения на бирже никогда не привлекала: «Я по жизни стайер, не спринтер. Я и сегодня считаю, что нахожусь только в начале пути». Куда идет бизнесмен? Его конечная цель — крупный международный инвестиционный банк со специализацией в секторе ТМТ (Technology, Media & Telecommunications).

Пока же, по словам Ремши, он набирается опыта, занимаясь интернет-проектами. «К 2003 году мы немножко оперились, но конкурировать с универсальными банками все равно не могли», — говорит Ремша. Больших денег у него не было, зато был опыт работы в области информационных технологий — компания активно разрабатывала сайт Finam. ru. Когда на рынке стало известно, что «Финам» готов инвестировать в интернет, Ремше стали поступать предложения поучаствовать в различных стартапах.

ru. Когда на рынке стало известно, что «Финам» готов инвестировать в интернет, Ремше стали поступать предложения поучаствовать в различных стартапах.

Основной успех ему приносит сотрудничество с серийным интернет-предпринимателем Андреем Андреевым, создавшим три крупных успешных проекта подряд. Первым проектом Андреева, заинтересовавшим Ремшу, стал сервис контекстной рекламы «Бегун». Их встреча состоялась в ближайшем к офису «Финама» заведении под названием «Парабар». Это был бар, где собирались парашютисты. К тому времени Ремша уже несколько лет занимался парашютным спортом и совершил опасный прыжок с Останкинской башни.

Андреев с партнерами приступил к разработке «Бегуна» в 2002 году. По словам одного из них, Алексея Басова, нынешнего вице-президента «Ростелекома», инвесторы вложили в проект около $50 000. И «Бегун» стал настоящим станком, печатающим наличные. Всего через год месячная выручка компании достигла $150 000. Андреев был готов продать «Бегуна», Ремша предложил за 100% компании $900 000, и они ударили по рукам.

Всего через год месячная выручка компании достигла $150 000. Андреев был готов продать «Бегуна», Ремша предложил за 100% компании $900 000, и они ударили по рукам.

По словам Басова, тогда гендиректора «Бегуна», вложенные деньги уже в первый год вернулись Ремше в виде дивидендов. В «Финаме» был сформирован департамент интернет-инвестиций для поиска компаний, подобных «Бегуну». Для таких инвестиций создали специальный фонд ЗПИФ «Финам — Информационные технологии». В декабре 2006 года его паи начали торговаться на ММВБ в секции инновационных и растущих компаний (ИРК), открытой незадолго до этого. «Финам-ИТ» стал первым эмитентом «русского NASDAQ».

«Финам» был владельцем и совладельцем «Бегуна» почти девять лет. За это время компания выплатила около $35 млн в виде дивидендов. В 2005 году Ремша за $750 000 продал 25% «Бегуна» компании «Рамблер», в 2007 году она заплатила еще за 25% плюс одну акцию уже $18 млн.

В 2008 году американский гигант Google был готов купить 100% «Бегуна» за $140 млн, доля Ремши оценивалась тогда в $70 млн, но уже подписанную и объявленную сделку заблокировала ФАС. Якобы это произошло по личному указанию премьер-министра Владимира Путина.

В итоге свой пакет (50% минус одна акция) Ремша продал «Рамблеру» всего за $1,85 млн. Почему так дешево? Еще в 2009 году «Рамблер» отказался от дальнейшего развития собственной поисковой системы, и связанный с ним сервис контекстной рекламы оказался не у дел. «Бегун» перестал приносить былую прибыль.

Между тем сотрудничество с Андреевым продолжалось. В 2002-м он создал российскую сеть знакомств «Мамба». В 2005 году «Финам» приобрел ее целиком за $20 млн. Уже в 2007-м Mail.ru купила у «Финама» чуть более 30% «Мамбы» за $18 млн.

В 2006 году у Андреева был готов новый проект — Badoo, это была новая сеть знакомств, ориентированная на глобальный рынок. Спустя год Андреев предложил Ремше стать соинвестором проекта. 10% компании «Финам» приобрел за $30 млн в начале 2008 года, а в 2009 году по опционному соглашению увеличил долю еще на 10% исходя из общей оценки Badoo в $500 млн. Таким образом, 20% Badoo обошлись Ремше в $80 млн.

Спустя год Андреев предложил Ремше стать соинвестором проекта. 10% компании «Финам» приобрел за $30 млн в начале 2008 года, а в 2009 году по опционному соглашению увеличил долю еще на 10% исходя из общей оценки Badoo в $500 млн. Таким образом, 20% Badoo обошлись Ремше в $80 млн.

Каковы результаты этих инвестиций? Сегодня доли «Финама» в «Мамбе» и Badoo принадлежат фонду «Финам — ИТ», который торгуется на бирже, его активы оцениваются независимой компанией. Согласно этой оценке, вся «Мамба» в конце июля 2013 года стоила почти $250 млн, а Badoo — $1,065 млрд. Сам же «Финам» сегодня оценивает Badoo в $2,5 млрд, Ремша согласился бы продать свою долю исходя именно из такой оценки. Он ждет, когда Андреев запустит в Badoo новые сервисы и компания вырастет в цене.

Басов вспоминает, что, когда Ремша третий раз подряд вложил деньги в бизнес Андреева, многие финансисты и инвесторы пожимали плечами и не верили в успех. Как оказалось, зря.

Как оказалось, зря.

У «Финама» была еще пара десятков менее крупных проектов. Например, в 2005–2007 годах Ремша вложил в общей сложности $2,6 млн в три интернет-компании — два производителя игр («Бука» и Alawar) и сервис по составлению гороскопов Astrostar. За три года он выручил от продажи этих компаний более $15 млн.

Куда Ремша советует инвестировать сегодня? Он предрекает успех так называемым «убийцам банков», в частности компаниям, которые организуют кредитование через интернет. Например, американская Lending Club дает возможность одним физлицам кредитовать других. В конце 2012 года у Ремши была возможность стать совладельцем Lending Club. Пакет (размер Ремша не раскрывает) стоил $70 млн, «Финам» был готов вложить $30 млн, а на остальную сумму хотел найти соинвесторов. Но не удалось.

В результате в марте 2013-го пакет Lending Club купил Google. По словам Ремши, сразу после сделки оценка компании выросла в несколько раз. «Вот так в Америке разжигается инвестиционный интерес, — говорит Ремша. — Наше болото расшатать невозможно. Никто никому не доверяет, у всех апатия».

По словам Ремши, сразу после сделки оценка компании выросла в несколько раз. «Вот так в Америке разжигается инвестиционный интерес, — говорит Ремша. — Наше болото расшатать невозможно. Никто никому не доверяет, у всех апатия».

Америка зовет

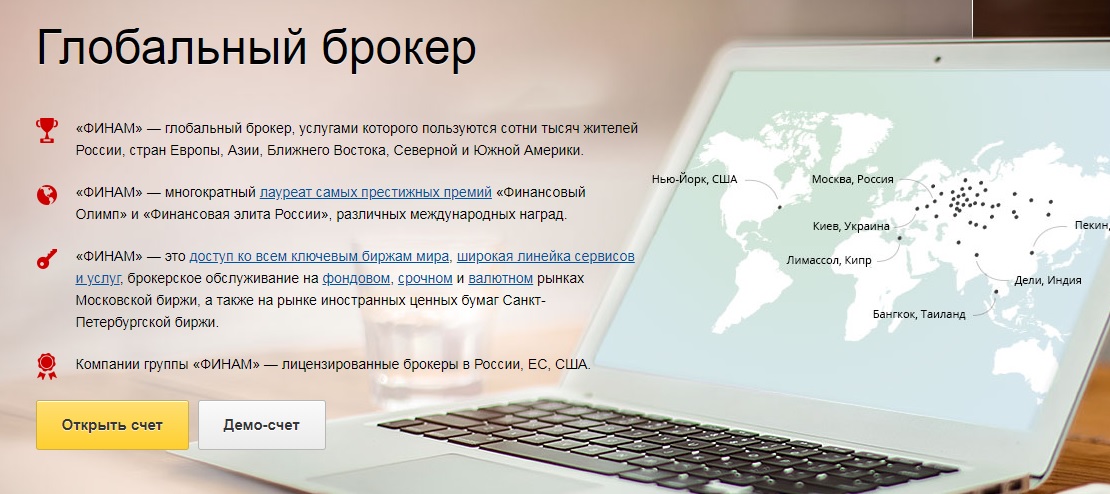

Перспективы российского бизнеса Ремша оценивает пессимистично: «Экономика — это не только деньги, но и скорость их обращения. В России она очень низкая. Есть риск, что через два года здесь вообще все остановится». Неудивительно, что сейчас Ремша все больше смотрит в сторону Запада. В первую очередь он решил глобализировать брокерский бизнес. За границей «Финам» начал работать под маркой WhoTrades. Три брокера с таким именем уже привлекают клиентов — один на Кипре, для работы с европейскими биржами, и два в США — один для работы на фондовом рынке, другой — для торговли на FOREX.

По словам президента инвестиционного холдинга «Финам» Владислава Кочеткова, офис в Нью-Йорке сегодня окупается в основном за счет клиентов из Китая. Есть клиенты из арабских стран, Индии и Таиланда. На международный рынок приходится около 5% всех заработков брокерского подразделения «Финама». Вскоре на Кипр и в Нью-Йорк переедет 150–170 из 1070 специалистов московского офиса. Сам Ремша в прошлом году купил квартиру в Нью-Йорке на Лонг-Айленде и перевез туда семью — жену и четверых детей.

Есть клиенты из арабских стран, Индии и Таиланда. На международный рынок приходится около 5% всех заработков брокерского подразделения «Финама». Вскоре на Кипр и в Нью-Йорк переедет 150–170 из 1070 специалистов московского офиса. Сам Ремша в прошлом году купил квартиру в Нью-Йорке на Лонг-Айленде и перевез туда семью — жену и четверых детей.

Интернет-инвестиции он переводит в созданный год назад на Бермудах фонд Finam Global. Ремша оставляет себе проекты, которые в перспективе могут стать глобальными, а от российских старается избавиться. Например, в 2012 году он вышел из числа совладельцев компании «Ашманов и партнеры», но один совместный с Игорем Ашмановым проект у него остался — это вьетнамская поисковая система Wada. Первого августа 2013 года Ремша продал пакет (около 30%) проекта Banki.ru за $6 млн, за три года увеличив вложенный капитал в два раза.

Бизнес-эмиграция в Америку? Ремша уверяет, что насовсем из страны он не уедет и весь бизнес в России не продаст. Басов отмечает, что у Ремши нет проблем с властью и конкурентами. По крайней мере с одним из своих российских активов Ремша вряд ли расстанется. В 2011 году он купил за $5 млн аэродром Большое Грызлово, и, если теперь продаст его, друзья-парашютисты этого не поймут.

Басов отмечает, что у Ремши нет проблем с властью и конкурентами. По крайней мере с одним из своих российских активов Ремша вряд ли расстанется. В 2011 году он купил за $5 млн аэродром Большое Грызлово, и, если теперь продаст его, друзья-парашютисты этого не поймут.

брокерских счетов | FINRA.org

Инвестиционные счета

Брокерские счета позволяют инвесторам покупать и продавать различные виды инвестиций. При открытии брокерского счета у инвесторов есть два основных варианта: кассовый счет или маржинальный счет. Разница между ними заключается в том, как и когда вы платите за свои инвестиции.

Как следует из названия, когда вы покупаете ценные бумаги с наличным счетом, вы должны делать это за наличные деньги, полностью оплачивая покупку. Если вы хотите купить акции на сумму 1000 долларов, вы должны иметь 1000 долларов наличными на своем счете до того, как ваш ордер на покупку будет исполнен, что обычно происходит через два дня после размещения ордера.

Маржинальный счет позволяет вам занимать деньги у брокерской фирмы для покупки ценных бумаг. Это также единственный тип счета, на котором инвесторы могут участвовать в коротких продажах. На маржинальном счете вы вносите часть покупной цены ценной бумаги на счет, а оставшуюся часть занимаете у фирмы. Существует ряд заслуживающих внимания рисков, связанных с маржинальными инвестициями, поэтому обязательно узнайте больше о маржинальных счетах, прежде чем продолжить.

Если у вас уже есть брокерский счет, но вы не уверены, какой у вас тип счета, обратитесь в свою фирму. Независимо от типа вашей учетной записи, всегда читайте выписки по брокерскому счету и внимательно проверяйте их точность.

Открытие счета

Открытие счета в брокерской фирме не занимает много времени, но требует на несколько шагов больше, чем, скажем, открытие банковского счета. После того, как вы выберете брокерскую фирму, она должна получить определенную информацию о вас, чтобы открыть ваш счет.

Фирмы спросят о вашем возрасте, статусе занятости, других инвестициях, финансовом положении и потребностях, налоговом статусе, инвестиционном опыте и целях, инвестиционном горизонте, потребности в ликвидности и терпимости к риску. Они также запросят ваш номер социального страхования или другой идентификационный номер налогоплательщика, потому что, подобно банкам, кредитным союзам и другим финансовым учреждениям, брокерские фирмы должны отчитываться перед Налоговой службой о доходах, которые вы получаете от своих инвестиций. Кроме того, в соответствии с Законом USA PATRIOT от 2001 года, финансовые учреждения могут использовать ваш номер социального страхования, а также ваши водительские права, паспортные данные или информацию из другого удостоверения личности, выданного государством, для подтверждения вашей личности в целях предотвращения отмывания денег и финансирования терроризма.

Обратите внимание, что термины, используемые для описания инвестиционных целей, часто различаются в зависимости от фирмы и приложения для нового счета. Если вы не понимаете различий между терминами, запросите дополнительные пояснения или примеры.

Если вы используете онлайн-брокерскую фирму или мобильную платформу, в этом сборе информации, скорее всего, не будет участвовать настоящий финансовый профессионал. Важно, чтобы вы были честны в своих ответах. Если у вас нет опыта инвестирования или вы действительно не можете позволить себе потерять деньги, не бойтесь говорить об этом.

К заявке на новую учетную запись могут прилагаться другие документы, такие как «Клиентское соглашение», «Положения и условия» и т.п. Эти документы, наряду с применимыми законами штата и федеральными законами, а также правилами SEC и FINRA, регулируют ваши отношения с клиентами в фирме, поэтому рекомендуется ознакомиться с ними.

Плата за брокерский счет варьируется, как и продукты и услуги, предлагаемые фирмой. Вы можете многое узнать об услугах фирмы и другой ключевой информации, прочитав ее Сводку по взаимоотношениям с клиентами, или сокращенно форму CRS, которую вы должны получить до или во время открытия новой учетной записи.

Вы можете многое узнать об услугах фирмы и другой ключевой информации, прочитав ее Сводку по взаимоотношениям с клиентами, или сокращенно форму CRS, которую вы должны получить до или во время открытия новой учетной записи.

После того, как вы откроете свою учетную запись, вам нужно будет принять несколько дополнительных решений.

Как вы хотите распоряжаться своими неинвестированными деньгами?

Кто будет принимать окончательные решения по вашей учетной записи? Последнее слово при принятии инвестиционных решений в вашей учетной записи остается за вами, если только вы не передадите «дискреционные полномочия» в письменной форме другому лицу, например своему финансовому специалисту. Обладая дискреционными полномочиями, это лицо может инвестировать ваши деньги, не консультируясь с вами по поводу цены, суммы или типа ценной бумаги или сроков сделок.

Некоторые фирмы позволяют указать, кто имеет дискреционные полномочия в отношении учетной записи, непосредственно в заявлении о новой учетной записи, в то время как другие требуют отдельной документации. Могут быть и другие виды полномочий, которые вы можете предоставить в отношении своей учетной записи, включая доверенность и авторизованные торговые привилегии. Убедитесь, что вы продумали риски, связанные с предоставлением кому-то другому принимать решения о ваших деньгах.

Клиент, приобретающий ценные бумаги, может заплатить за ценные бумаги полностью или может занять часть покупной цены у своей фирмы по ценным бумагам. Если клиент решает занять средства у фирмы, он должен открыть маржинальный счет в фирме.

Если клиент решает занять средства у фирмы, он должен открыть маржинальный счет в фирме.

Часть покупной цены, которую клиент должен внести, называется маржой и представляет собой первоначальный капитал клиента на счете. Кредит от фирмы обеспечен ценными бумагами, которые приобретаются клиентом. Клиент также может совершить короткую продажу через маржинальный счет, при котором клиент берет взаймы акции у фирмы, чтобы продать их, надеясь, что цена снизится. Клиенты обычно используют маржу, чтобы использовать свои инвестиции и повысить свою покупательную способность. В то же время клиенты, торгующие ценными бумагами с маржей, несут более высокие убытки.

Требования к марже

Условия, на которых фирмы могут предоставлять кредит для операций с ценными бумагами, регулируются федеральным законодательством, а также правилами FINRA и фондовых бирж. Некоторые ценные бумаги не могут быть приобретены с маржей, что означает, что они должны быть полностью оплачены за счет доступной суммы кредита на маржинальном счете, или клиент должен внести 100% покупной цены.

В целом, в соответствии с Постановлением Совета Федеральной резервной системы T, фирмы могут ссудить покупателю до 50 процентов от общей покупной цены акций для новых или первоначальных покупок. Предполагая, что у клиента еще нет денежных средств или другого капитала на счете для покрытия своей доли в цене покупки, клиент, скорее всего, получит от фирмы требование о внесении маржи. В результате маржин-колла клиент должен будет внести оставшиеся 50 процентов от покупной цены. Например, если клиент покупает акции на 10 000 долларов, фирма ссужает покупателю 5 000 долларов, а покупатель платит остальные 5 000 долларов.

Правила FINRA дополняют требования Регламента T, устанавливая «поддерживающие» маржинальные требования на счетах клиентов. В соответствии с этими правилами, как правило, собственный капитал клиента на счете не должен опускаться ниже 25 процентов текущей рыночной стоимости ценных бумаг на счете. В противном случае от клиента может потребоваться внести больше средств или ценных бумаг, чтобы поддерживать собственный капитал на уровне 25 процентов. Невыполнение этого требования может привести к тому, что фирма принудит продать или ликвидировать ценные бумаги на счете клиента, чтобы вернуть средства на счете до требуемого уровня.

Невыполнение этого требования может привести к тому, что фирма принудит продать или ликвидировать ценные бумаги на счете клиента, чтобы вернуть средства на счете до требуемого уровня.

Маржинальная сделка — Пример

День 1: Вы покупаете маржинальные акции на 100 000 долларов.

- Положение T требует, чтобы вы внесли начальную маржу в размере 50 процентов или 50 000 долларов США в качестве оплаты за ценные бумаги. В результате ваш капитал на маржинальном счете составляет 50 000 долларов, и вы получили маржинальный кредит в размере 50 000 долларов от фирмы.

День 2: Рыночная стоимость ценных бумаг теряет 40 000 долларов, упав до 60 000 долларов.

- При таком сценарии ваш маржинальный кредит от фирмы останется на уровне 50 000 долларов, а баланс вашего счета упадет до 10 000 долларов (60 000 долларов рыночной стоимости минус 50 000 долларов суммы кредита). Однако минимальная минимальная маржа для счета составляет 25 процентов, а это означает, что ваш капитал должен оставаться выше 15 000 долларов (25 процентов от рыночной стоимости в 60 000 долларов).

Следствие: Поскольку требуемый собственный капитал составляет 15 000 долларов, ваша фирма, скорее всего, выставит требование поддержания маржи на 5 000 долларов (15 000 долларов минус существующий собственный капитал в размере 10 000 долларов). Если это так, и если вы не удовлетворите маржинальное требование к времени и дате, указанным фирмой, фирма может ликвидировать ценные бумаги на сумму 20 000 долларов — 5 000 долларов, разделенные на 25 процентов, чтобы удовлетворить требование поддержания маржи.

Совет: Чтобы оценить потенциальную потерю рыночной стоимости до обращения за техническим обслуживанием, используйте следующую формулу:

В первый день в приведенном выше примере: ценные бумаги могут потерять в цене 33 337 долларов до того, как возникнет маржинальный вызов:

Методы работы фирм

Брокерские фирмы имеют право устанавливать свои собственные требования к поддерживающей марже, часто называемые «собственными» требованиями — если они являются более строгими, чем маржинальные требования по правилам FINRA. Эти расширенные требования могут применяться в целом или к конкретным акциям. Например, фирмы могут повысить свои требования к поддерживающей марже для определенных волатильных акций, чтобы гарантировать наличие достаточных средств на счетах своих клиентов для покрытия больших колебаний цен.

Эти расширенные требования могут применяться в целом или к конкретным акциям. Например, фирмы могут повысить свои требования к поддерживающей марже для определенных волатильных акций, чтобы гарантировать наличие достаточных средств на счетах своих клиентов для покрытия больших колебаний цен.

Эти изменения в политике фирмы часто вступают в силу немедленно и могут привести к выдаче требования поддержания маржи. Опять же, неспособность клиента удовлетворить требование может привести к тому, что фирма ликвидирует часть (или, при определенных обстоятельствах, весь) счет клиента.

Маржинальные соглашения и раскрытие информации

Если вы решите торговать акциями на маржинальном счете, внимательно изучите маржинальное соглашение, предоставленное вашей брокерской фирмой. Фирма взимает проценты за деньги, которые она ссужает своим клиентам для покупки ценных бумаг с маржей, и вам необходимо понимать дополнительные расходы, которые вы можете понести, открывая маржинальный счет.

Ваша фирма должна предоставить письменное раскрытие условий займа, включая процентную ставку и метод расчета процентов. Ваша фирма также должна периодически раскрывать информацию о транзакциях на вашем счете и начисленных процентах.

Знайте, прежде чем торговать

Прежде чем торговать с маржой, помните о следующих фактах:

- Вы можете потерять больше средств, чем внесете на маржинальный счет. Снижение стоимости ценных бумаг, приобретенных с использованием маржи, может потребовать от вас предоставления дополнительных средств фирме, предоставившей ссуду, чтобы избежать принудительной продажи этих ценных бумаг или других ценных бумаг на вашем счете.

- Фирма может принудительно продать ценные бумаги на вашем счету. Если собственный капитал на вашем счете падает ниже требований к поддерживающей марже в соответствии с законом или более высокими «внутренними» требованиями фирмы, фирма может продать ценные бумаги на вашем счете, чтобы покрыть дефицит маржи. Вы также будете нести ответственность за любую недостачу на счете после такой продажи.

- Фирма может продать ваши ценные бумаги без предварительного уведомления. Некоторые инвесторы ошибочно полагают, что фирма должна связаться с ними, чтобы маржинальное требование было действительным, и что фирма не может ликвидировать ценные бумаги на своих счетах, чтобы удовлетворить требование, если фирма не связалась с ними первой. Это не вариант. Что касается отношений с клиентами, то большинство фирм попытаются уведомить своих клиентов о маржинальных требованиях, но они не обязаны этого делать.

- Вы не имеете права на продление срока действия маржин-колла. Хотя при определенных условиях вам может быть доступно продление времени для удовлетворения маржинального требования, вы не имеете права на продление или даже на уведомление о дефиците маржи.

- Открытие коротких позиций может стоить вам денег. Возможно, вам придется продолжать платить комиссию за открытые короткие позиции, даже если акция остановлена, исключена из листинга или больше не торгуется.

Вы также будете нести ответственность за любую недостачу на счете после такой продажи.

Вы также будете нести ответственность за любую недостачу на счете после такой продажи.

Маржинальная и внутридневная торговля

Дневная сделка возникает, когда вы покупаете и продаете (или продаете и покупаете) одну и ту же ценную бумагу на маржинальном счете в один и тот же день. Особые маржинальные требования применяются к внутридневной торговле любой ценной бумагой, включая опционы. Если вы активно торгуете акциями, узнайте о внутридневной торговле.

Имея маржинальный счет, вы можете занимать средства для покупки ценных бумаг; с наличным счетом вы не можете.

Имея наличный счет, вы должны заплатить полную сумму за все ценные бумаги, приобретенные до даты расчетов, что для большинства ценных бумаг означает их оплату через два дня после размещения заказа на покупку. Примечание. Варианты требуют оплаты на следующий день.

Название «денежный счет» вызывает недоумение у некоторых инвесторов, которые думают, что на счете могут храниться только наличные деньги. Но денежные счета могут содержать широкий спектр акций, облигаций, взаимных и биржевых фондов и других ценных бумаг, а также наличные деньги. Например, у вас может быть 5 000 долларов наличными и 10 000 долларов в акциях на вашем денежном счете.

Например, у вас может быть 5 000 долларов наличными и 10 000 долларов в акциях на вашем денежном счете.

Кроме того, Положение T Федеральной резервной системы определяет, как вы можете использовать свой денежный счет для покупки ценных бумаг. Важно отметить, что в соответствии с Положением T вы можете покупать ценные бумаги на денежном счете при условии, что у вас достаточно средств на счете, или если ваша брокерская фирма добросовестно соглашается с тем, что вы незамедлительно произведете полную оплату ценной бумаги наличными. Ваша брокерская фирма должна соблюдать Положение Т и может принять меры, например, наложить ограничения на вашу способность торговать, если она установит, что вы нарушаете Положение Т.

Может наступить момент, когда вы захотите перевести свои счета ценных бумаг между брокерами-дилерами. Если да, вот что вам нужно знать.

Большинство клиентских счетов передаются между брокерами-дилерами посредством автоматизированного процесса. Национальная клиринговая корпорация по ценным бумагам (NSCC) управляет автоматизированной службой передачи клиентских счетов (ACATS), чтобы упростить передачу клиентских счетов от одного брокера-дилера к другому. Переводы, связанные с наиболее распространенными активами, например наличными, акциями и облигациями отечественных компаний и зарегистрированными на бирже опционами, легко переводятся через ACATS.

Переводы, связанные с наиболее распространенными активами, например наличными, акциями и облигациями отечественных компаний и зарегистрированными на бирже опционами, легко переводятся через ACATS.

Процесс передачи учетной записи начинается с заполнения Формы инициирования передачи (TIF) и отправки ее фирме, которой вы хотите передать свою учетную запись. Фирма, которой вы планируете передать учетную запись, может предоставить форму для облегчения передачи. Новая фирма называется «принимающей фирмой». Как только фирма-получатель получает TIF, она начинает процесс передачи, связываясь с текущей или «фирмой-поставщиком» через ACATS.

После подтверждения запроса на передачу фирма-поставщик отправит список активов на счете фирме-получателю через ACATS. Фирма-получатель просмотрит список активов, чтобы решить, желает ли она принять передачу аккаунта.

Примечание. Брокерские фирмы не обязаны открывать или принимать перевод счета и могут решать, какие инвестиции они принимают.

Наиболее распространенной причиной отказа в передаче счета является кредитная политика новой фирмы. Например, новая фирма может принять решение не принимать счет из-за качества ценных бумаг, поддерживающих маржинальный заем, или из-за того, что счет не соответствует минимальным требованиям к собственному капиталу.

Таймфреймы

После того, как информация об учетной записи клиента будет надлежащим образом сопоставлена и фирма-получатель решит принять учетную запись, фирме-поставщику потребуется примерно три дня, чтобы переместить активы в новую фирму. Это называется процессом доставки. В общей сложности процесс проверки и доставки обычно занимает около шести дней.

Переводы, когда организация-поставщик не является брокером-дилером (например, банк, кредитный союз или взаимный фонд), обычно занимают больше времени. Кроме того, перевод счетов, требующих опекуна, таких как индивидуальный пенсионный счет (IRA) или счет опекуна для несовершеннолетнего ребенка, также может занять дополнительное время.

Советы по переводу

Вот несколько вещей, которые вы можете сделать, чтобы обеспечить беспрепятственный перевод счетов из одной брокерской фирмы в другую:

- Спросите новую фирму, могут ли какие-либо особые правила или ограничения повлиять на передачу вашего счета. Например, если у вас есть маржинальный счет, вы должны спросить, примет ли новая фирма маржинальный счет, и если да, то каковы ее минимальные требования.

- Обсудите предполагаемую продолжительность процесса перевода с учетом конкретного типа счетов ( напр. , денежные средства, маржа, IRA, хранение) и активы ( например , акции, облигации, опционы, доли товарищества с ограниченной ответственностью), которые вы можете держать.

- Узнайте, как фирма информирует клиентов о завершении процесса перевода.

И имейте в виду следующее: Покупка и продажа ценных бумаг в процессе перевода счета часто усложняет и задерживает перевод. Некоторые фирмы могут даже «заморозить» аккаунт, который находится в процессе передачи, что означает, что никакие сделки не будут разрешены до тех пор, пока передача не будет завершена. Часто лучше избегать торговли в процессе передачи.

Часто лучше избегать торговли в процессе передачи.

Заблаговременное планирование

Иногда при управлении имуществом упускается из виду передача ценных бумаг с брокерского счета после смерти владельца счета. Заблаговременное планирование может значительно упростить процесс перевода, сделав его более эффективным и беспроблемным для владельцев брокерских счетов, их наследников и бенефициаров.

Наверх

Что такое брокерский счет? – Forbes Advisor

Обновлено: 9 октября 2022 г., 16:50

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Брокерский счет — это инструмент, который вы можете использовать для инвестирования на фондовом рынке. Их также называют налогооблагаемыми инвестиционными счетами, чтобы отличить их от пенсионных счетов с налоговыми льготами, таких как 401 (k). Вы можете открыть брокерский счет у онлайн-брокеров или роботов-консультантов.

Вы можете открыть брокерский счет у онлайн-брокеров или роботов-консультантов.

Как работает брокерский счет?

Вы вносите наличные на брокерский счет и используете средства для покупки инвестиционных активов, таких как акции, облигации, взаимные фонды и биржевые фонды (ETF). Брокерские счета используются для дневной торговли для получения краткосрочной прибыли, а также для инвестирования в долгосрочные цели. Большинство брокерских счетов также дают возможность получить достойную прибыль от неинвестированных денежных средств.

Брокер ведет ваш брокерский счет и действует как хранитель ценных бумаг, которыми вы владеете на своем счете. Он выступает посредником между вами и фондовым рынком, покупая и продавая активы по вашему указанию.

Вы можете открыть брокерский счет в самых разных фирмах, от брокеров с полным набором финансовых услуг до автоматических роботов-консультантов и онлайн-брокеров. Плата и требования варьируются. Для открытия счета может потребоваться минимальный баланс, некоторые фирмы могут взимать комиссию за управление, а при покупке или продаже определенных активов могут взиматься торговые комиссии.

Маржинальный счет и наличный счет: в чем разница?

Существует два основных типа брокерских счетов: наличные счета и маржинальные счета. Разница между ними заключается в том, как вы покупаете свои инвестиции.

Что такое Брокерский денежный счет?

Если у вас есть денежный счет в брокерской конторе, вы покупаете ценные бумаги на деньги, депонированные на счете. «Если у вас есть 100 долларов, вы можете купить акции только на 100 долларов», — говорит Мэтью Бурсен, сертифицированный специалист по финансовому планированию из Дженисона, штат Мичиган. Если на вашем счете нет больше денег, вы не можете приобрести дополнительные ценные бумаги.

Что такое брокерский маржинальный счет?

С маржинальным счетом вы можете занимать деньги для покупки инвестиций, а сами инвестиции являются залогом кредита. «Если у вас есть 100 долларов, вы потенциально можете купить акции на сумму более 100 долларов», — говорит Берсен. «Хранитель даст вам ссуду, чтобы вы могли купить дополнительные акции. Вы должны платить проценты по кредиту, но это внутренний кредит, внутри вашего счета».

Вы должны платить проценты по кредиту, но это внутренний кредит, внутри вашего счета».

Маржинальный счет позволяет вам выполнять более сложные торговые стратегии, такие как короткие продажи, но использование долга вместо наличных денег для инвестирования сопряжено с риском. Например, если стоимость ваших инвестиций падает, ваша брокерская фирма может попросить вас немедленно погасить задолженность по марже — это известно как маржин-колл. Фирма также имеет право продать любые инвестиции в вашем портфеле без предварительного уведомления, чтобы покрыть дефицит счета.

Брокерские счета и пенсионные счета

Брокерские счета и пенсионные счета могут помочь вам накопить на будущее, предоставив возможность инвестировать свои деньги в финансовые рынки. Однако между этими типами счетов есть большие различия, особенно когда речь идет о ряде вариантов инвестирования, которые они предлагают, и налоговом режиме.

Гибкость брокерского счета

На брокерских счетах отсутствуют правила и ограничения, регулирующие пенсионные счета, такие как 401(k)s и IRA, среди прочих. Годовые взносы на пенсионные счета ограничены, существуют строгие правила в отношении того, когда вы можете снимать средства, а некоторые пенсионные счета могут предлагать ограниченный выбор инвестиционных активов и ценных бумаг. Последнее особенно верно в отношении счетов 401(k).

Годовые взносы на пенсионные счета ограничены, существуют строгие правила в отношении того, когда вы можете снимать средства, а некоторые пенсионные счета могут предлагать ограниченный выбор инвестиционных активов и ценных бумаг. Последнее особенно верно в отношении счетов 401(k).

Брокерские счета обеспечивают большую гибкость. Вы можете положить на брокерский счет столько денег, сколько захотите, и вы можете инвестировать в любые активы или ценные бумаги, предлагаемые вашим брокером. «Вы можете вкладывать деньги, когда захотите, и снимать деньги, когда захотите», — говорит Берсен. «И на самом деле нет никаких ограничений на варианты инвестиций».

Брокерские счета и налоги

Брокерские счета и пенсионные счета облагаются налогом по-разному. Взносы в традиционные IRA и обычные 401 (k) делаются до того, как вы платите подоходный налог со своей зарплаты, остаток со временем не облагается налогом, и вы платите налоги, когда снимаете деньги на пенсии. С IRA Roth и Roth 401 (k) взносы делаются после того, как вы заплатили подоходный налог, деньги со временем не облагаются налогом, и вы не платите налоги, когда снимаете средства на пенсии.

С брокерскими счетами, когда вы продаете инвестиции с целью получения прибыли, вы платите налоги на прирост капитала. Как правило, если вы владеете инвестициями более года, вы будете платить долгосрочный налог на прирост капитала с выручки, а если вы владеете ими менее года, вы будете платить краткосрочную ставку налога на прирост капитала. ставка налога на прирост капитала.

Вы будете обязаны платить налоги, когда получаете доход от инвестиций, хранящихся на вашем брокерском счете, например, дивиденды или проценты, или когда денежные средства на вашем счете приносят проценты. Если акции, которыми вы владеете, выплачивают денежные дивиденды или квалифицированные дивиденды, выручка может облагаться налогом. Налоги на процентный доход от облигаций являются более сложными.

Одна из налоговых стратегий, доступных инвесторам с брокерским счетом, называется сбором налоговых убытков. При определенных условиях, когда вы продаете инвестиции дешевле, чем заплатили за них, вы можете использовать часть убытка для компенсации других налогооблагаемых прибылей в вашем портфеле.

Если вы стратегически инвестируете, используя свой брокерский счет, вы можете минимизировать свои налоги. «Для некоторых людей брокерский счет может быть столь же выгодным, как и некоторые из пенсионных счетов, если им правильно управлять с налоговой точки зрения», — говорит Берсен.

Где можно получить брокерские счета?

Вы можете открыть брокерский счет у следующих брокеров:

- Онлайн-брокеры. Для самоуправляемых инвесторов онлайн-аккаунт брокера позволяет управлять своим инвестиционным портфелем самостоятельно, практически без помощи алгоритмов или профессионалов.

- Робо-советники. Для невмешательных инвесторов или новичков в инвестировании роботы-консультанты предлагают автоматизированное управление и периодическую помощь человека. Вы отвечаете на несколько вопросов о своих целях, сроках и допустимости риска, а робот формирует диверсифицированный портфель ETF или недорогих взаимных фондов с учетом ваших потребностей. Обычно они взимают комиссию, но некоторые из лучших роботов-консультантов бесплатны.

- Управляемые учетные записи. Брокеры с полным спектром услуг и финансовые консультанты управляют для вас брокерскими счетами. С управляемыми счетами вы обычно получаете советы по другим аспектам своей финансовой жизни, таким как планирование имущества и выхода на пенсию. Сборы по счетам такого типа будут самыми высокими: средние зарегистрированные инвестиционные консультанты взимают ежегодную комиссию в размере 1,17% от вашего баланса.

Обычно они взимают комиссию, но некоторые из лучших роботов-консультантов бесплатны.

Обычно они взимают комиссию, но некоторые из лучших роботов-консультантов бесплатны.Безопасны ли мои деньги на брокерском счете?

Денежные средства и ценные бумаги на брокерском счете застрахованы Корпорацией по защите инвесторов в ценные бумаги (SIPC). Страхование, предоставляемое SIPC, покрывает только кастодиальную функцию брокерской компании: она заменяет или возмещает денежные средства и активы клиента в случае банкротства брокерской фирмы.

SIPC защищает 500 000 долларов США на каждого клиента, включая только до 250 000 долларов США наличными. SIPC не защищает вас от неправильных инвестиционных решений или потери стоимости ваших инвестиций, будь то из-за вашего собственного выбора или плохого инвестиционного совета.

SIPC не защищает вас от неправильных инвестиционных решений или потери стоимости ваших инвестиций, будь то из-за вашего собственного выбора или плохого инвестиционного совета.

Какой тип брокерского счета выбрать?

Выбор брокерского счета зависит от вашего опыта инвестирования, количества времени, которое вы можете посвятить управлению своим портфелем, и суммы, которую вы готовы заплатить.

«Если вы из тех, кто хочет сделать все очень просто и купить одну акцию или один фонд, или если вы готовы проделать свою собственную работу и сделать свой собственный выбор, вы можете решить, что онлайн-брокерская компания будет быть лучшим выбором», — говорит Берсен.

Недостатком самостоятельного подхода к онлайн-брокерству является то, что, когда рынок становится жестким, нет никого, кто мог бы удержать вас от эмоциональной реакции и принятия неверных инвестиционных решений. Например, большие спады рынка могут заставить неопытных инвесторов продать свои инвестиции, что часто является неоптимальным выбором.

С другой стороны, работа с финансовым консультантом или брокером с полным спектром услуг дает вам доступ к профессионалам с глубоким пониманием рынков и инвестиций. Когда вы пользуетесь всеми преимуществами управляемых брокерских счетов, вы помогаете убедиться, что ваш портфель соответствует плану и целям, которые вы и профессионал разработали вместе. Правильный специалист по инвестициям «может помочь разграничить миллионы существующих инвестиционных стратегий и определить лучшую для клиента», — говорит Берсен.

Робо-советники находятся где-то посередине. Они отлично подходят для тех, кто не хочет принимать все решения самостоятельно и при этом не готов платить более высокие цены за управляемый брокерский счет.

Как открыть брокерский счет

Вы можете открыть новый брокерский счет за считанные минуты, если у вас есть средства для первоначального депозита. Просто будьте готовы ответить на некоторые вопросы и предоставить некоторую личную информацию во время настройки учетной записи.

Для открытия брокерского счета вам потребуется предоставить личную информацию, например:

- Номер социального страхования или идентификационный номер налогоплательщика

- Водительское удостоверение или паспорт либо другое удостоверение личности государственного образца

- Информация о вашем статусе занятости

- Финансовая информация, такая как ваш годовой доход и собственный капитал

- Общий обзор ваших инвестиционных целей

Не знаете, как выбрать брокерский счет? Вот два совета:

- Сравните предложения аккаунта. Что касается онлайн-брокеров и роботов-консультантов, обратите внимание на комиссии, выбор фондов и удобство использования их веб-сайтов. Соответствуете ли вы минимальным требованиям к учетной записи? Есть ли доступ к человеческой помощи, если она вам понадобится? Проверьте по крайней мере три различных брокерских конторы и прочитайте онлайн-обзоры.

- Спросите друзей и коллег. Если вы ищете управляемого аккаунта или финансового консультанта, спросите знакомых, работали ли они с кем-то, кого могли бы порекомендовать. Встретьтесь с брокерами или консультантами лично, чтобы узнать, как вы справляетесь. «Важно встретиться с разными консультантами и по-настоящему понять их философию и то, как они работают в команде», — говорит Вебер. «Они команда или это просто отдельный человек? Кто выбирает инвестиции? Они предлагают вам финансовое планирование?»

Если вы ищете управляемого аккаунта или финансового консультанта, спросите знакомых, работали ли они с кем-то, кого могли бы порекомендовать. Встретьтесь с брокерами или консультантами лично, чтобы узнать, как вы справляетесь. «Важно встретиться с разными консультантами и по-настоящему понять их философию и то, как они работают в команде», — говорит Вебер. «Они команда или это просто отдельный человек? Кто выбирает инвестиции? Они предлагают вам финансовое планирование?»

Если вы ищете управляемого аккаунта или финансового консультанта, спросите знакомых, работали ли они с кем-то, кого могли бы порекомендовать. Встретьтесь с брокерами или консультантами лично, чтобы узнать, как вы справляетесь. «Важно встретиться с разными консультантами и по-настоящему понять их философию и то, как они работают в команде», — говорит Вебер. «Они команда или это просто отдельный человек? Кто выбирает инвестиции? Они предлагают вам финансовое планирование?»Брокерский счет является ключевой частью вашего финансового плана, поскольку инвестирование в рынки является одним из лучших способов добиться долгосрочного роста. Важно, чтобы вы работали с компанией или человеком, которому вы можете доверять, потому что это ваши деньги, и вы инвестируете в свое будущее.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый журналист, создатель контента и постоянный участник Forbes и Monster. Я писал для AARP, BBC, Family Circle, LearnVest, Money, Parents and Prevention и других. Найдите меня на kateashford.com или подпишитесь на @kateashford.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.