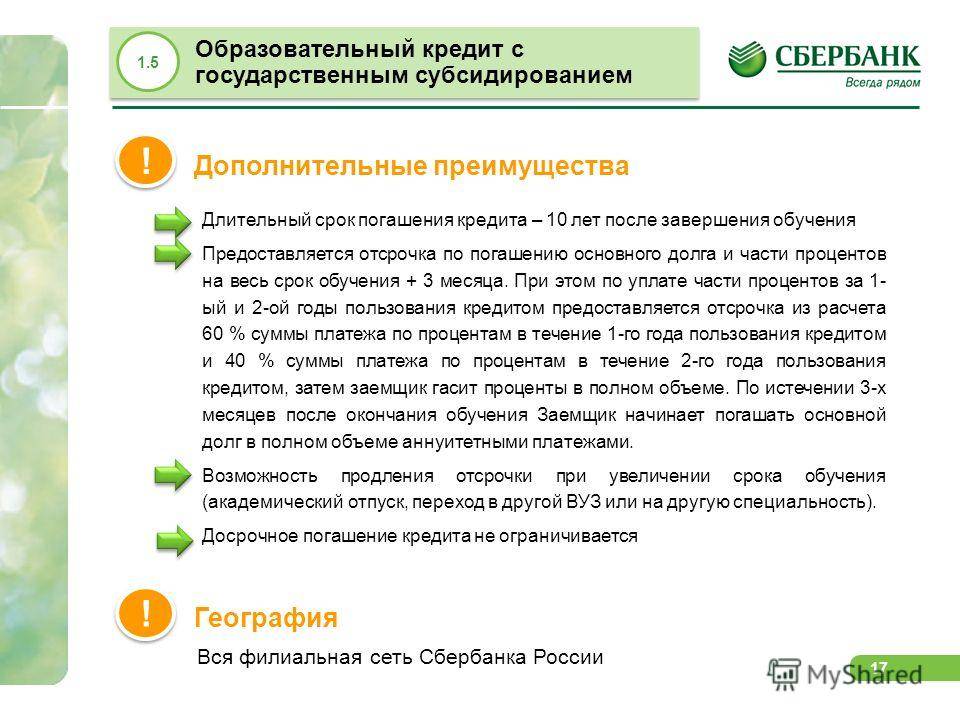

Перевести деньги из Европы онлайн — Международные денежные переводы KoronaPay

17.5 млн

Пользователей приложения

4,7

Средний рейтинг в AppStore и GooglePlay

50 стран

Доступны для переводов

50 тыс

Пунктов обслуживания

О нас говорят

С приложением KoronaPay вы можете

Переводить деньги по выгодным тарифам

Оплачивать переводы с карты или со счёта

Следить за лимитами и статусом перевода

Задать вопрос поддержке

1Переводить деньги по выгодным тарифам

2Оплачивать переводы с карты или со счёта

3Следить за лимитами и статусом перевода

4Задать вопрос поддержке

Как отправить перевод

Нажмите «Отправить перевод», выберите страну, в которой находится получатель, сумму и валюту перевода

Выберите способ получения перевода, если приложение предложит варианты. Введите данные получателя и отправителя как в паспорте

Введите данные получателя и отправителя как в паспорте

Оплатите перевод картой или с банковского счёта

- 1Выберите страну и укажите сумму

Нажмите «Отправить перевод», выберите страну, в которой находится получатель, сумму и валюту перевода

- 2Заполните данные получателя и отправителя

Выберите способ получения перевода, если приложение предложит варианты. Введите данные получателя и отправителя как в паспорте

- 3Проверьте данные

Оплатите перевод картой или с банковского счёта

Как получить перевод

Наличными в пунктах выдачи

Получатель сам примет решение: забрать деньги в одном из 50 000+ пунктов выдачи или зачислить перевод на карту. Посмотреть адрес пунктов можно на карте.

Посмотреть адрес пунктов можно на карте.На банковские карты

Деньги поступят на карту получателя в течение нескольких минут. Для зачисления подходят карты Visa, Mastercard, Maestro, МИР.

Приложение KoronaPay

Гарбуз ЕленаОчень быстрый и простой перевод.

Redman AlexanderВыгодный курс! Супер! 👍

Волков ОлегОчень быстро прошла проверка документов и молниеносно пришёл мой первый перевод.

Зубарева АнастасияПеревод занимает 30 секунд.

Dan WorrellОчень хорошо, мне понравилось, 10 баллов, спасибо Вам.

Люда ЗотоваОчень удобное приложение. Пользуюсь давно.

Анастасия ЖуковаЛегко отправить средства из Европы в Россию.

Петр МиролюбовПеревод мгновенный, никаких проблем не возникло. Буду рекомендовать своим друзьям.

Гарбуз ЕленаОчень быстрый и простой перевод.

Redman AlexanderВыгодный курс! Супер! 👍

О KoronaPay

50 000 пунктов обслуживания

Участники и партнёры сервиса — банки, почтовые операторы и крупные торговые сети в 50 странах мира

Онлайн переводы

Переводите деньги через интернет в страны Европы, Россию, Турцию, Грузию, страны СНГ. Выбирайте удобную для вас валюту перевода

Выбирайте удобную для вас валюту перевода

Тарифы от 0%

Нет комиссии за перевод, если валюта оплаты отличается от валюты перевода. Например, вы платите в польских злотых, а перевод отправляете в долларах

Удобное приложение

Более 17.5 миллионов пользователей высоко оценили приложение KoronaPay

Пресса о нас

Частые вопросы

Как получить перевод наличными?Наличными перевод выдают в офисах партнеров KoronaPay. Адресату необходимо предъявить документ, удостоверяющий личность, и назвать номер перевода.

Как отправить деньги?Зайдите в раздел отправки перевода. Последовательно заполните все поля формы. Убедитесь, что вся информация указана полно и без ошибок.

Сколько я могу отправлять?Есть 4 уровня лимитов: они отличаются не только по суммам, но и по сроку действия. Достижение определенного уровня зависит от типа верификации, которую прошел отправитель.

Достижение определенного уровня зависит от типа верификации, которую прошел отправитель.

Не нашли, что искали?

Заполните форму, мы ответим в течение 24 часов

Перевести деньги из Европы — просто

Безопасно

Сервис использует международные стандарты шифрования данных

Выгодные тарифы

Поддержка по телефону и онлайн в чате приложения

Быстро и доступно

Обычно перевод занимает несколько секунд. Чаще всего получатель может забирать деньги сразу после отправки

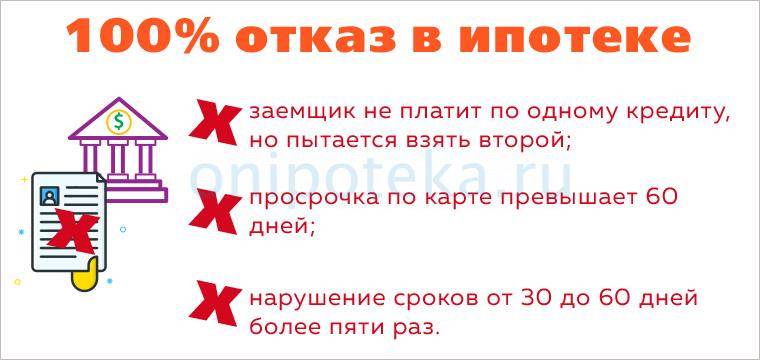

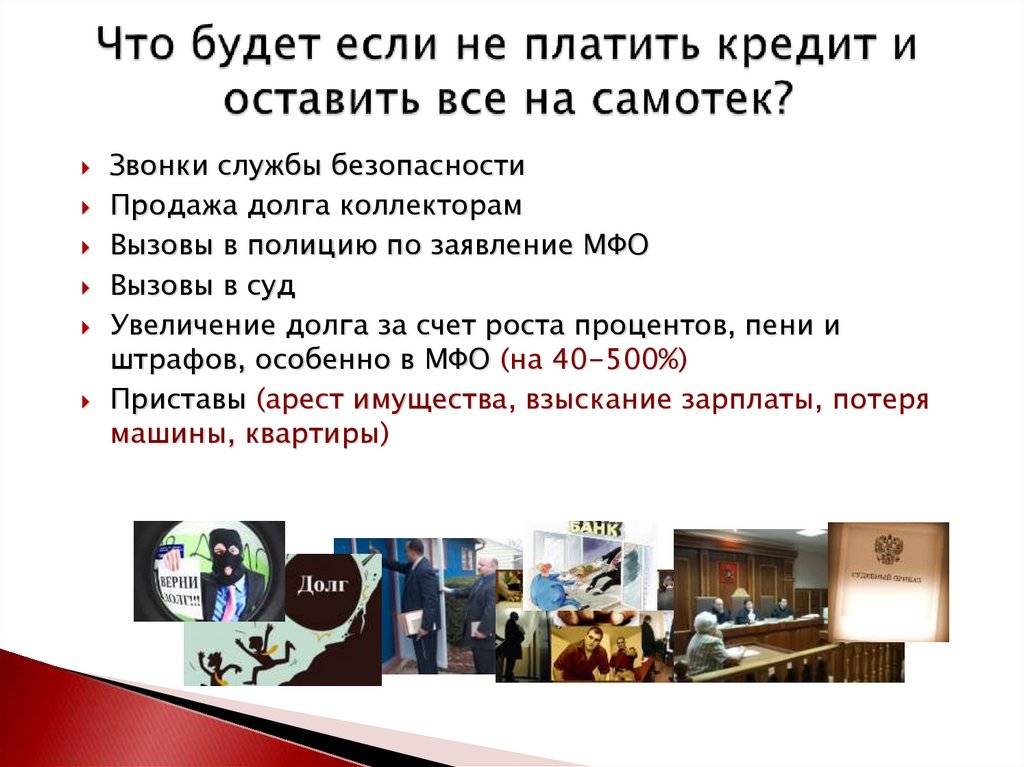

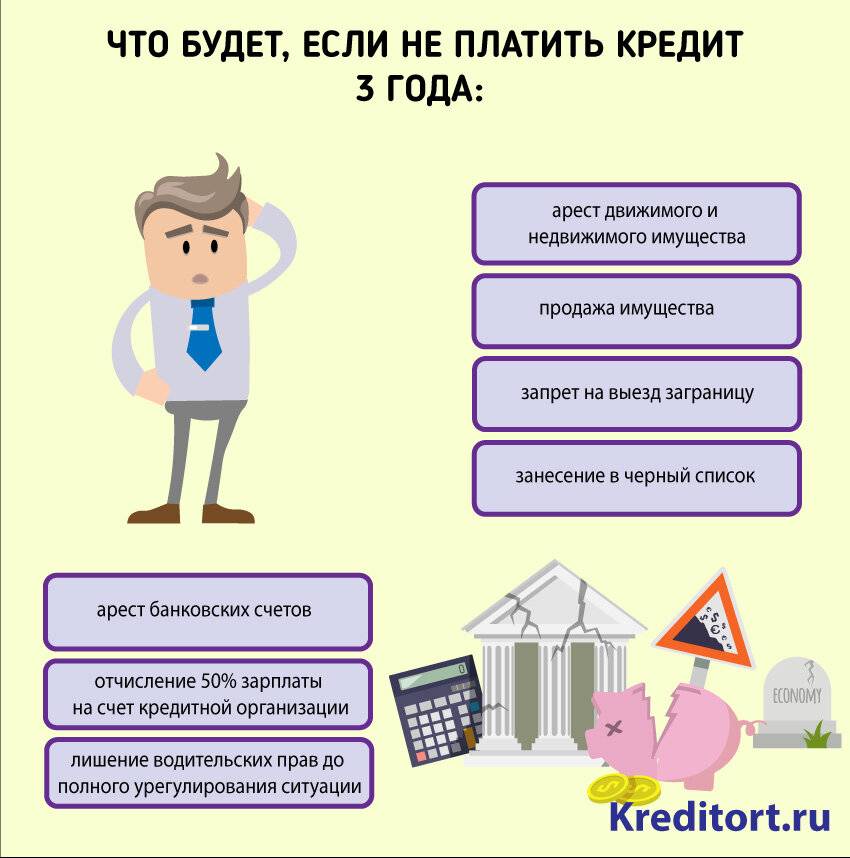

Через сколько аннулируется кредит если не платить

Многие заемщики считают, что если не платить кредит в течение долгого времени, банк спишет долг, и возвращать деньги не придется. Такой исход событий в теории действительно возможен, но на практике случается довольно редко. О том, через сколько аннулируется кредит, если не платить, и при каких условиях это может произойти, рассказывают эксперты компании «Иджис».

Содержание:

- Что будет, если 5 лет не платить кредит

- Что такое исковая давность, и как ее рассчитать

- Может ли банк-кредитор обратиться в суд, если срок исковой давности прошел

- Когда срок исковой давности прерывается

- Когда течение срока исковой давности приостанавливается

- Через сколько лет списывается долг по кредиту в микрозаймах

- Как не платить кредит по закону

Что будет, если 5 лет не платить кредит

Оформляя кредит, каждый заемщик думает, что с легкостью справится с долговыми обязательствами, которые у него возникнут. Однако непредвиденные обстоятельства возникают слишком часто — кто-то лишается работы с достойным заработком, кто-то уходит на длительный больничный, а кто-то просто понимает, что имеющихся доходов не хватает на нормальную жизнь, не говоря уж о погашении банковского долга. В результате возникают первые просрочки, избавиться от которых с каждым месяцем становится все сложнее — поэтому многие должники перестают платить по кредиту совсем.

Не стоит надеяться на то, что банк с легкостью простит непогашенный долг. Если заемщик перестает вносить платежи по кредиту, банк начинает действовать — сначала собственными силами, с привлечением специалистов отдела взыскания просроченной кредиторской задолженности. Чтобы получить свои деньги, банк:

- попытается связаться с должником по разным каналам связи — по телефону, обычной и электронной почте и т. д.;

- выйдет на связь с родственниками, друзьями и работодателем должника.

Если взыскать долг самостоятельно банк не сможет (или не захочет тратить время, если задолженность небольшая), он может передать право требования долга коллекторскому агентству. Коллекторы прощают долги еще реже, чем банки — взыскание денег с нерадивых должников приносит им весьма солидный доход.

И, наконец, и банки, и коллекторы для взыскания непогашенной задолженности могут обратиться в суд. Если решение, вынесенное по итогам рассмотрения дела, подтвердит обязательства должника по погашению долга, в дело вступят судебные приставы — они обладают широкими полномочиями по принудительному взысканию долга.

Многие должники спрашивают — если не платить кредит, через сколько подают в суд? Однозначного ответа на этот вопрос нет — обратиться в суд кредитор может как через несколько месяцев, так и через два года с момента возникновения неисполненной задолженности. При этом и должнику, и кредитору стоит помнить про исковую давность и про то, как правильно ее считать.

Бесплатный онлайн-сервис по проверке задолженности

Что такое исковая давность, и как ее рассчитать

Исковая давность — это время, по истечении которого кредитор утрачивает право на взыскание долга с помощью суда. Обычно срок исковой давности равен 3 годам (ст. 196 ГК РФ). Это значит, что у банка есть 3 года на то, чтобы вернуть деньги, которые должник не заплатил добровольно.

Важный момент!Срок давности по кредитам и займам, которые должник обязался вернуть не одним, а несколькими платежами, рассчитывается по особому правилу — для каждого периодического платежа этот срок будет определяется отдельно (см. Определение ВС РФ № 9-КГ21-2-К1 от 11.05.2021).

Определение ВС РФ № 9-КГ21-2-К1 от 11.05.2021).

Например, заемщик должен был внести первый платеж по кредиту 1 июня 2021 года — срок по нему истечет 31 мая 2024 года. Дата внесения второго платежа — 1 июля 2021 года: по нему срок истечет 30 июня 2024 года. По последующим периодическим платежам срок исковой давности исчисляется аналогично.

Может ли банк-кредитор обратиться в суд, если срок исковой давности прошел

Кредитор может обратиться в суд с иском о взыскании с должника просроченной задолженности даже в том случае, если срок исковой давности уже прошел. Задача должника — вовремя подать в суд возражение с указанием на то, что 3 года с момента возникновения просроченной задолженности уже истекли. Только в этом случае суд откажет кредитору в рассмотрении его иска.

И все же не стоит избегать общения с банком в надежде на то, что про кредит забудут — даже если истечет срок исковой давности, право на взыскание долга своими силами или через коллекторов у кредитора останется. Кроме того, невыплаченный кредит безнадежно испортит заемщику кредитную историю — в ближайшие 10 лет получить деньги в долг вряд ли получится.

Кроме того, невыплаченный кредит безнадежно испортит заемщику кредитную историю — в ближайшие 10 лет получить деньги в долг вряд ли получится.

Когда срок исковой давности прерывается

Течение срока исковой давности может прерываться — такое возможно, если должник своими действиями подтвердит, что признает долг (ст. 203 ГК РФ). Перечень таких действий законом строго не определен, поэтому опираться можно лишь на сложившуюся судебную практику. Так, согласно п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43, такими действиями могут считаться:

- признание должником претензии кредитора;

- изменение условий ранее заключенного договора таким образом, что становится понятно — должник признал долг, согласовав, к примеру, отсрочку или рассрочку платежа;

- подписание должником акта сверки взаиморасчетов и пр.

Если должник внес периодический платеж, это вовсе не означает, что он признал долг полностью. Исковая давность исчисляется отдельно для каждого из таких платежей, поэтому и уплата одного из них полным признанием обязательств не считается.

О признании должником долга могут свидетельствовать только его активные действия. Бездействие должника признанием долга считать недопустимо.

После перерыва срок начинает отсчитываться заново — время, прошедшее до признания должником имеющейся у него задолженности, при расчете исковой давности учитываться не будет (ст. 203 ГК РФ).

Максимальный суммарный срок давности (с учетом всех перерывов) не может быть больше 10 лет (п. 2 ст. 196 ГК РФ).

Когда течение срока исковой давности приостанавливается

Срок исковой давности может не только прерваться, но и приостановиться — такое бывает, если (ст. 202 ГК РФ):

- подать иск вовремя было невозможно из-за воздействия обстоятельств непреодолимой силы;

- должник находился в войсках, переведенных на военное положение;

- Правительством РФ был установлен мораторий на обращение кредиторов в суд;

- действие закона, регулирующего отношения между кредитором и заемщиком, было приостановлено.

В перечисленных случаях время, прошедшее до момента приостановления, не аннулируется — срок продолжает течь с того момента, на котором он остановился.

Через сколько лет списывается долг по кредиту в микрозаймах

Непогашенные займы, полученные не в банке, а в микрофинансовой организации, взыскиваются с должника по тем же правилам, что и обычные долги. МФО может работать с просроченной задолженностью самостоятельно, а может продать ее коллекторам. И в любом случае за МФО сохраняется право на обращение в суд — если иск будет удовлетворен, должнику придется исполнять судебное решение: добровольно или принудительно, с участием судебных приставов.

Непогашенный долг могут не списать даже через 10 лет — если МФО не обратилась в суд, это еще не значит, что обязательства полностью исчезли: возможно, право их требования переходит от одной организации к другой: это вполне законно.

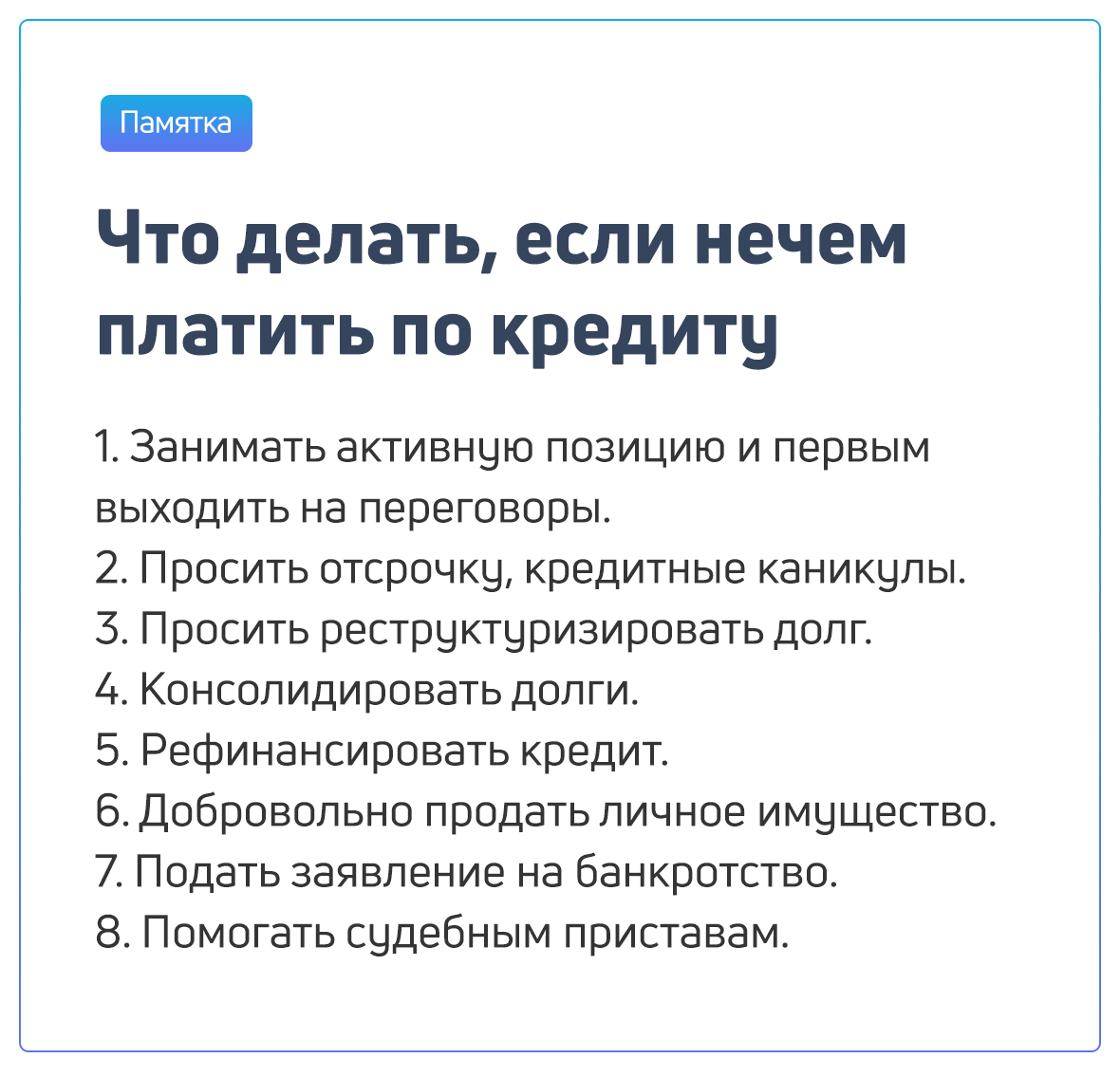

Как не платить кредит по закону

Единственный работающий способ, который позволяет избавиться от долга раз и навсегда, не выплачивая его — прохождение процедуры банкротства. Банкротство физического лица — это признание его несостоятельным, т. е. неспособным самостоятельно исполнить имеющиеся у него долговые обязательства. После того, как суд признает должника банкротом, имеющиеся у него активы будут направлены на погашение долговых обязательств. Долги, на оплату которых денег не хватит, будут аннулированы. Банк не сможет взыскать их ни самостоятельно, ни через суд — ни сразу же, ни через 10 лет.

е. неспособным самостоятельно исполнить имеющиеся у него долговые обязательства. После того, как суд признает должника банкротом, имеющиеся у него активы будут направлены на погашение долговых обязательств. Долги, на оплату которых денег не хватит, будут аннулированы. Банк не сможет взыскать их ни самостоятельно, ни через суд — ни сразу же, ни через 10 лет.

Если вы понимаете, что непогашенных задолженностей у вас накопилось слишком много, а денег на то, чтобы рассчитаться с банком, нет, стоит задуматься о том, чтобы пройти процедуру банкротства. Это не так страшно, как кажется — особенно если вас будут сопровождать грамотные специалисты.

Юристы компании «Иджис» готовы оказать помощь на всех стадиях банкротства — с момента сбора документов и передачи их в арбитраж и до завершения процедуры.

Наша команда

Я пропустил платеж по кредиту. Что происходит сейчас?

By Andrea Hoyt • 02 августа 2022 г.

Чрезвычайная ситуация в семье, потеря дохода, неожиданный счет за лечение или незапланированный ремонт автомобиля. Независимо от причины, вы пропустили срок. Хотя это не конец света, невыплата кредита может спровоцировать цепочку событий, которые было бы разумно предусмотреть. Давайте посмотрим, что вы можете сделать, что может случиться и как не пропустить еще один платеж по кредиту.

Независимо от причины, вы пропустили срок. Хотя это не конец света, невыплата кредита может спровоцировать цепочку событий, которые было бы разумно предусмотреть. Давайте посмотрим, что вы можете сделать, что может случиться и как не пропустить еще один платеж по кредиту.

Что произойдет, если я пропущу выплату кредита?

В зависимости от вашего письменного соглашения и того, что разрешено законом, просрочка платежа по кредиту может автоматически повлечь за собой уплату штрафа за просрочку платежа вашим кредитором. Через 30 дней пропущенный платеж может появиться в вашем кредитном отчете и повлиять на ваш кредитный рейтинг. 1 Если вы не платите по кредиту в течение длительного периода времени, например, 60 дней, 90 дней и более, замечания в вашем кредитном отчете могут становиться все хуже. Более серьезные последствия могут включать конфискацию залога, списание долга или предъявление кредитором иска для принудительного взыскания долга.

В зависимости от вашего кредитора вы сможете избежать более серьезных последствий, если произведете платеж в течение 30 дней или обратитесь к своему кредитору, чтобы найти решение. Быть готовым к тому, что произойдет после просрочки платежа по кредиту, может немного облегчить ситуацию. Итак, давайте погрузимся глубже.

Быть готовым к тому, что произойдет после просрочки платежа по кредиту, может немного облегчить ситуацию. Итак, давайте погрузимся глубже.

Плата за просрочку платежа . Сумма комиссии может варьироваться в зависимости от кредитора и штата и может зависеть от типа кредита, вашего остатка и того, как долго платеж остается непогашенным. Некоторые кредиторы могут предлагать льготный период, поэтому подробности см. в вашем подписанном соглашении.

Пониженный кредитный рейтинг . Кредиторам разрешается сообщать о пропущенных платежах в бюро кредитных историй по крайней мере через 30 дней. Это может привести к снижению кредитного рейтинга. Он может продолжать снижаться, если остаток остается невыплаченным. Однако кредиторы могут подождать с отчетом дольше или просто не сообщать вообще. Узнайте больше о том, как просроченные платежи влияют на ваш кредитный рейтинг.

Дополнительные проценты .

Для кредитов с ежедневными простыми процентами ваш график погашения предполагает, что платежи будут производиться каждый месяц к установленному сроку. Если вы пропустите платеж по кредиту, вы должны ожидать, что большая часть вашего следующего платежа будет направлена на проценты.

Для кредитов с ежедневными простыми процентами ваш график погашения предполагает, что платежи будут производиться каждый месяц к установленному сроку. Если вы пропустите платеж по кредиту, вы должны ожидать, что большая часть вашего следующего платежа будет направлена на проценты.Как мы уже упоминали, ваш кредитор может предложить 30-дневный льготный период, в течение которого он не будет сообщать о просроченном платеже. Тем не менее, дополнительные проценты будут продолжать начисляться в течение этого периода на остаток, который вы должны, включая любые сборы, взимаемые за просрочку платежа. Если вы сильно просрочили задолженность, может потребоваться несколько платежей, чтобы погасить дополнительные проценты, или даже вызвать несвоевременное погашение кредита, даже если вы вернетесь в нужное русло.

Для кредитов с ежедневными простыми процентами ваш график погашения предполагает, что платежи будут производиться каждый месяц к установленному сроку. Если вы пропустите платеж по кредиту, вы должны ожидать, что большая часть вашего следующего платежа будет направлена на проценты.

Для кредитов с ежедневными простыми процентами ваш график погашения предполагает, что платежи будут производиться каждый месяц к установленному сроку. Если вы пропустите платеж по кредиту, вы должны ожидать, что большая часть вашего следующего платежа будет направлена на проценты.Что делать, если я пропустил платеж?

Позвоните своему кредитору и объясните, почему вы пропустили срок платежа. Взяв на себя ответственность и представив ваше дело, они могут предложить доступные варианты оплаты, которые помогут вернуть ваш аккаунт в нужное русло. Вы можете избежать дополнительных штрафов за просрочку платежа и процентных платежей, если будете тесно общаться со своим кредитором и погасите его раньше, чем позже.

Вы можете избежать дополнительных штрафов за просрочку платежа и процентных платежей, если будете тесно общаться со своим кредитором и погасите его раньше, чем позже.

| Пропустили платеж по кредиту OneMain? Мы можем помочь. Позвоните нам по телефону 1-800-962-5577, чтобы обсудить ваши варианты с одним из наших кредитных специалистов. |

Как исправить отсутствие платежа по кредиту?

После устранения пропущенного платежа найдите способ предотвратить его повторение. Есть несколько простых стратегий, которые помогут вам избежать просрочек и того, что произойдет, если вы пропустите платеж по кредиту.

Подпишитесь на уведомления . Некоторые кредиторы отправят вам электронное письмо или текстовое сообщение, когда придет срок платежа, чтобы вы не забыли об этом. Или вы можете установить собственное уведомление календаря. Однако вы обычно следите за своим расписанием, попробуйте включить уведомления о платежах в свою систему.

Автоматические платежи . Если вам нужен надежный способ своевременной оплаты, подумайте о подписке на автоматические платежи. Этот способ оплаты позволяет автоматически снимать средства с вашего расчетного или сберегательного счета. Некоторые кредиторы могут предлагать автоматические платежи раз в две недели или другую частоту, выбор даты платежа, возможность совершать дополнительные регулярные платежи для более быстрой выплаты и регулярные платежи по дебетовой карте.

Пересмотрите свой бюджет . Если ваши доходы или расходы недавно изменились, возможно, пришло время пересмотреть свой месячный бюджет. Если вы никогда раньше не создавали бюджет, этот процесс даст вам важную информацию о том, где вы можете сократить расходы, чтобы погасить все свои ежемесячные платежи. Создание нового бюджета может звучать не очень весело, но вы никогда не пожалеете об этом.

Будьте активны, а не реагируйте

Вам не нужно беспокоиться о том, что произойдет, если вы пропустите платеж по кредиту, когда у вас есть инструменты, чтобы остановить его до того, как он начнется. Изучите наши финансовые калькуляторы и финансовые справочники, чтобы получить более четкое представление о своих финансах и доступных вам денежных вариантах. Потому что, когда вы остаетесь в курсе, вы можете оставаться под контролем.

Изучите наши финансовые калькуляторы и финансовые справочники, чтобы получить более четкое представление о своих финансах и доступных вам денежных вариантах. Потому что, когда вы остаетесь в курсе, вы можете оставаться под контролем.

1. «Как поздно вы можете производить платежи, прежде чем они будут отрицательными ….» 29 мая. 2021 г., https://www.ncconsumer.org/news-articles-eg/how-late-can-you-make-a-payment-before-it-goes-on-your-credit-report.html. По состоянию на 23 июня 2022 г.

Эта статья была обновлена по сравнению с предыдущей публикацией от 12 марта 2018 г. Мэтт Диль внес свой вклад.

Информация в этой статье предоставляется только в общеобразовательных и информационных целях, без каких-либо явных или подразумеваемых гарантий любого рода, включая гарантии точности, полноты или пригодности для какой-либо конкретной цели. Он не предназначен и не представляет собой финансовые, юридические, налоговые или любые другие советы, относящиеся конкретно к вам, пользователю или кому-либо еще.

Полезная информация о законах в Вашингтоне.

- Я не могу погасить свой кредит до зарплаты. Что случится?

- Может ли мой банк помочь мне?

- Могу ли я запросить у кредитора до зарплаты план платежей?

- Могу ли я аннулировать кредит?,

- Придется ли мне платить, чтобы отменить ссуду до зарплаты?

- У меня есть просроченный кредит до зарплаты. Должен ли я справиться с этим, заплатив комиссию и взяв еще один кредит до зарплаты?

- Могу ли я закрыть свой текущий счет, чтобы попытаться помешать кредитору до зарплаты снять с него деньги?

- Кредитор до зарплаты подал на меня в суд. Получил приговор против меня. (Он выиграл.) Мой единственный доход — это социальное обеспечение или пенсия. Может ли кредитор взыскать?

- Может ли кредитор угрожать мне уголовным преследованием?

- Я военный заемщик. Каковы мои права?

- Я взял онлайн кредит до зарплаты. Кредитор взимает более высокую ставку, чем позволяет закон штата. Что я могу сделать?

- Могу ли я подать жалобу на кредитора до зарплаты?

- Я попал в ловушку долга до зарплаты, или я думаю, что кредитор нарушил закон. Где я могу получить помощь?

Каковы мои права?

Каковы мои права?Я не могу погасить свой кредит до зарплаты. Что случится?

Кредитор до зарплаты получил ваш чек. Он может обналичить его в день платежа. Если на вашем счету недостаточно средств, ваш чек будет возвращен. Ваш банк и кредитор в день выплаты жалованья взимают с вас комиссию.

Некоторые кредиторы до зарплаты могут пытаться обналичить чек несколько раз. Каждый раз, когда чек отскакивает, банк взимает с вас комиссию за овердрафт.

Некоторые виды государственных пособий (например, : SSI) обычно не могут быть взысканы коллекторами. Кредиты до зарплаты разные

В какой-то момент кредитор может отправить ваш долг на взыскание долга. В конце концов, вы можете задолжать сумму, которую вы заняли, плюс комиссию, сборы за овердрафт, комиссию за возвращенный чек, возможные сборы за взыскание и возможные судебные издержки, если кредитор или агентство по сбору платежей подадут на вас в суд.

Немедленно свяжитесь с Департаментом финансовых учреждений штата Вашингтон (DFI), если у вас возникли проблемы с онлайн-кредитором. (См. dfi.wa.gov/consumers/payday-loan-complaint.) Вероятно, DFI не сможет вам помочь, если кредитором является племенной кредитор.

Может ли мой банк помочь мне?

Возможно. Попробуйте поговорить с кем-нибудь в вашем банке, лично в отделении или на линии обслуживания клиентов. Объясните ситуацию. Спросите, может ли банк отменить какие-либо комиссии или сборы с вашего счета, возникшие в результате возврата чека. Если деньги по кредиту до зарплаты автоматически списываются с вашего банковского счета, попросите банк прекратить автоматическое списание.

Спросите, может ли банк отменить какие-либо комиссии или сборы с вашего счета, возникшие в результате возврата чека. Если деньги по кредиту до зарплаты автоматически списываются с вашего банковского счета, попросите банк прекратить автоматическое списание.

Возможно, вы сможете приостановить платеж по чеку, закрыть свой банковский счет и снова открыть новый банковский счет. Связаться с юристом , чтобы обсудить этот вариант , прежде чем попробовать этот .

Могу ли я запросить у кредитора до зарплаты план платежей?

Да. В день или до наступления срока погашения вашего кредита (даже если это ваш первый кредит), если вы сообщите своему кредитору, работающему до зарплаты, что вы не можете выплатить кредит в установленный срок, кредитор должен сообщить вам, что у вас может быть рассрочка (план платежей) .

Любой такой план должен быть в письменной форме. Вы и кредитор должны подписать его.

Если ваш кредит составляет 400 долларов США или меньше, план должен быть не менее 90 дней (3 месяца). Если ваш кредит составляет более 400 долларов США, ваш план рассрочки должен быть не менее 180 дней (6 месяцев).

Если ваш кредит составляет более 400 долларов США, ваш план рассрочки должен быть не менее 180 дней (6 месяцев).

Взимается ли плата за рассрочку?

Если вы пропустите платеж по вашему плану платежей, кредитор может взимать с вас единовременную плату за просрочку платежа в размере 25 долларов США и начать взыскание просроченной ссуды.

Могу ли я аннулировать кредит?

Да, , но вы должны аннулировать («аннулировать») его не позднее закрытия рабочего дня на следующий рабочий день после того, как вы взяли кредит. Вы отменяете ссуду, возвращая кредитору сумму, которую они выдвинули вам. Затем кредитор должен вернуть или уничтожить ваш просроченный чек или отменить любое электронное снятие средств с вашего банковского счета.

Вы должны аннулировать кредит в том же месте, где вы его получили.

В ваших кредитных документах должна быть информация о вашем праве аннулировать кредит. Если нет, свяжитесь с DFI.

Придется ли мне платить за аннулирование займа до зарплаты?

Кредитор должен , а не взимать с вас плату за аннулирование кредита. Если вы попытаетесь аннулировать кредит до установленного срока, но кредитор взимает с вас комиссию или отказывается аннулировать ваш кредит, немедленно сообщите об этом в DFI.

Если вы попытаетесь аннулировать кредит до установленного срока, но кредитор взимает с вас комиссию или отказывается аннулировать ваш кредит, немедленно сообщите об этом в DFI.

У меня есть просроченный кредит до зарплаты. Должен ли я справиться с этим, заплатив комиссию и взяв еще один кредит до зарплаты?

№ Любой кредитор до зарплаты, который заставляет вас платить дополнительную комиссию за «пролонгацию» вашей ссуды до зарплаты и отсрочку погашения всей ссуды, нарушает закон штата. Обратитесь в ДФИ.

В соответствии с законодательством штата Вашингтон вы должны сначала погасить существующую ссуду, прежде чем брать другую ссуду у этого кредитора. Чтобы не попасть в долговую ловушку, не берите еще один кредит до зарплаты, чтобы погасить первый. Эти кредиты так легко получить, что вы можете подумать, что вернуть их будет также легко. Вы можете войти в цикл погашения одного кредита и немедленного получения нового для покрытия других счетов. Этот цикл трудно разорвать.

Этот цикл трудно разорвать.

В конце концов, вы можете взять несколько кредитов в год, потому что вам придется брать по одному в каждый день выплаты жалованья, чтобы вернуть последний или оплатить другие счета. В конечном итоге вы заплатите гораздо больше комиссий и затрат, чем когда-либо собирались брать взаймы . Попробуйте другие варианты, которые мы обсуждаем здесь.

Могу ли я закрыть свой текущий счет, чтобы попытаться помешать кредитору до зарплаты снять с него деньги?

Да, но кредитор, скорее всего, быстро примет меры по взысканию задолженности. Когда вы берете ссуду до зарплаты, вы либо выписываете кредитору персональный чек, либо даете кредитору разрешение снимать деньги прямо с вашего расчетного счета. Если вы закроете текущий счет, чтобы кредитор не взял то, что вы должны, кредитор может продолжать попытки обналичить чек или снять деньги со счета в любом случае. Это может привести к тому, что вы должны заплатить комиссию за овердрафт в банке.

Кредитор до зарплаты может отправить вашу ссуду в коллекторы. Тогда будет больше комиссий и расходов. Если вы не выплатите долг, пока он находится в процессе взыскания, коллекторское агентство может попытаться подать на вас в суд, чтобы получить то, что вы должны.

Чтобы избежать коллекторских действий, попробуйте поговорить с менеджером магазина, где вы получили кредит до зарплаты. Посмотрите, позволят ли они вам заплатить то, что вы должны в рассрочку. Объясните менеджеру:

Если они согласятся позволить вам погасить задолженность в рассрочку, своевременно вносите платежи во избежание действий по взысканию долгов.

Вам может быть трудно закрыть счет в одном банке, а затем попытаться открыть счет в другом. Некоторые банки не откроют новый счет, если вы должны другому банку. Если это произойдет, свяжитесь с DFI или любым регулирующим органом, в юрисдикции которого находится банк, отказавший вам в обслуживании.

Кредитор до зарплаты подал на меня в суд.

Получил приговор против меня. (Он выиграл.) Мой единственный доход — это социальное обеспечение или пенсия. Может ли кредитор взыскать?

Получил приговор против меня. (Он выиграл.) Мой единственный доход — это социальное обеспечение или пенсия. Может ли кредитор взыскать?Это зависит. Если единственные деньги на вашем банковском счете поступают от прямого депозита социального обеспечения или Администрации ветеранов (VA), как правило, кредитор по решению суда не может наложить арест на счет. Деньги из этих источников освобождены от сбора .

Даже если кредитор не подал на вас в суд, но ваш доход не облагается налогом, вы должны быть настороже, чтобы его не конфисковал кредитор до зарплаты. Если у кредитора до зарплаты есть ваши чеки или разрешение на доступ к вашей учетной записи, ему не нужно подавать на вас в суд, чтобы получить платеж.

Вы можете попытаться закрыть доступ кредитора до зарплаты к средствам на вашем счете. Возможно, вам придется закрыть счет и перевести деньги на счет в другом банке. Некоторые банки не откроют для вас новый счет, если вы должны другому банку.

Если ваши пособия по социальному обеспечению или платежи по программе VA переводятся на банковский счет, доступ к которому у кредитора до зарплаты есть разрешение (посредством вашего чека или разрешения), вы можете перенаправить туда, где производятся ваши автоматические депозиты. Узнайте больше об изменении автоматических депозитов пособий по социальному обеспечению на сайте www.socialsecurity.gov. Избегайте любого кредитора, который хочет, чтобы ваши чеки социального обеспечения были депонированы непосредственно на банковский счет, контролируемый кредитором .

, а не смешивайте (перемешивайте) необлагаемые льготы фонды с вашим фондом социального страхования и фондом по программе VA. Пример : Вы вносите чек на день рождения от члена семьи на тот же счет, что и ваши освобожденные фонды социального обеспечения.

Вы не можете утверждать, что все средства на счете не подлежат аресту.

Если кредитор предъявит вам иск, вы должны ответить на судебный иск и любое уведомление об аресте, уведомив все стороны в письменной форме о том, что они не могут арестовать ваш банковский счет, поскольку на нем хранятся только освобожденные средства.

Подробнее о защите освобожденных активов:

Когда я должен подать декларацию о доходах и активах, освобожденных от налогообложения?

Деньги, которые нельзя забрать у вас («гарнир») для погашения долга

Может ли кредитор угрожать мне уголовным преследованием?

№ . Для кредитора, выплачивающего зарплату, незаконно угрожать бросить вас в тюрьму или привлечь к уголовной ответственности за невыплаченный долг. Если это произойдет, вы должны немедленно подать жалобу в DFI. Вы также можете пожаловаться в DFI, если кредиторы до зарплаты беспокоят вас, звоня вам домой или на работу более нескольких раз в день, появляясь на вашем рабочем месте, разговаривая с вашими детьми о долге и так далее.

Как правило, при получении или попытке получить ссуду до зарплаты кредитор не имеет права беспокоить или запугивать вас. Кредитор не может:

Я военный заемщик.

Каковы мои права?

Каковы мои права?Федеральный закон ограничивает до 36% годовой процентной ставки, которую кредиторы могут взимать с семей военнослужащих в день выплаты жалованья, в ожидании возмещения налогов и в ссудах, выдаваемых под залог автомобиля. Кредиторы не могут принимать чеки или разрешение на снятие денег с расчетного счета семьи военного в качестве залога по кредиту.

Я взял онлайн кредит до зарплаты. Кредитор взимает более высокую ставку, чем позволяет закон штата. Что я могу сделать?

Каждый кредитор, предлагающий ссуду до зарплаты жителям Вашингтона, должен иметь на это лицензию от DFI. Все кредиторы до зарплаты, предлагающие ссуды гражданам Вашингтона, должны соблюдать этот закон. Если кредитор до зарплаты не имеет лицензии, ссуда до зарплаты не имеет законной силы. Кредитор не может взыскать на нем. Если кредитор до зарплаты взимает более высокую ставку, чем позволяет закон штата Вашингтон, ссуда до зарплаты не имеет законной силы. Немедленно свяжитесь с DFI, чтобы сообщить о таких нарушениях.