Если нечем платить кредит — НБРБ. Единый портал финансовой грамотности

Подписывая кредитный договор, вы берете на себя обязательство регулярно, в назначенный срок, уплачивать кредитору определенную сумму денег.

Согласно статье 137 Банковского кодекса, по кредитному договору банк обязуются предоставить денежные средства (кредит) другому лицу в размере и на условиях, определенных договором, а кредитополучатель обязуется возвратить кредит и уплатить проценты за пользование им.

Однако жизнь — непредсказуемая штука, и каждый может столкнуться с ситуацией, когда больше нет возможности платить по кредиту. Сегодня кажется, что все хорошо, у вас стабильный доход, постоянная работа и платить по взятому вами кредиту не представится затруднительным. Но завтра болезнь, потеря работы, резкое снижение заработной платы и другие жизненные трудности могут застать вас врасплох, и платить по кредиту станет нечем.

Что делать, если стало нечем платить кредит? Какие меры применяются к тем, кто не может рассчитываться по кредиту в банке?

Если вы ранее застраховали риск невозврата кредита, обязательства по кредиту будут погашены страховой компанией. Оформление страховки является мерой, которая позволяет обезопасить кредитополучателя и его родственников от расходов, связанных с обслуживанием кредита при наступлении чрезвычайных обстоятельств, предусмотренных договором страхования. В этом случае исполнение обязательств по кредиту берет на себя страховая компания.

Оформление страховки является мерой, которая позволяет обезопасить кредитополучателя и его родственников от расходов, связанных с обслуживанием кредита при наступлении чрезвычайных обстоятельств, предусмотренных договором страхования. В этом случае исполнение обязательств по кредиту берет на себя страховая компания.

Если вы взяли кредит на телевизор или компьютер – сумма кредита не так велика. Другое дело, если вы в кредит приобрели, например, автомобиль, квартиру или дачу. Но в любом случае не стоит паниковать. Нужно не опускать руки и помнить, что выход всегда есть! Самое главное правило – не следует сидеть и ждать, пока вам начнут звонить сотрудники из банка, потому что вы просто перестали платить по кредиту. Надо действовать.

В первую очередь следует проинформировать банк, что вы не можете осуществлять платежи по кредиту с указанием причин. Такие действия будут расцениваться сотрудниками банка как проявление вашей добросовестности, подтверждением того, что вы не являетесь «злостным неплательщиком» или мошенником.

Следует обратиться в банк письменно и уведомить его о своих проблемах. Будет лучше, если вы приложите к письму документальное подтверждение тех или иных жизненных обстоятельств (ксерокопию страницы трудовой книжки с записью об увольнении, справку с биржи труда о потере работы, справку о состоянии здоровья или другое).

Скрываться, не брать трубку телефона и ничего не предпринимать для решения проблемы – нельзя. От штрафов это не спасет, они будут нарастать, увеличивая сумму долга, их все равно придется уплатить. К тому же такое поведение может быть расценено банком как намеренное уклонение от исполнения обязательств по кредитному договору.

Помните, что все просроченные платежи по кредиту, будут отражаться в вашей кредитной истории, и в дальнейшем это может привести к трудностям при оформлении нового кредита.

Таким образом, самая главная ваша задача – провести переговоры с банком и просить о возможной реструктуризации кредита, заключении дополнительного соглашения к кредитному договору, которое бы предусматривало предоставление банком отсрочки по погашению кредита, увеличение срока кредита, снижение процентной ставки, т. е. совместно с банком искать взаимоприемлемый выход из сложившейся ситуации. Все это позволит снизить кредитную нагрузку в данный момент времени.

е. совместно с банком искать взаимоприемлемый выход из сложившейся ситуации. Все это позволит снизить кредитную нагрузку в данный момент времени.

Банк, скорее всего, пойдет вам навстречу, если раньше вы добросовестно платили по кредиту, а причина ухудшения финансового состояния уважительная. К тому же решение дел через суд для банка очень затратное дело. Хотя, конечно, банки самостоятельно принимают решение, идти на уступки или нет. Чаще всего применяются рассрочка и отсрочка выплаты основного долга, увеличение срока кредита для снижения размера ежемесячного взноса. Реже всего – снижение процентной ставки по кредиту.

Далее, надо искать источники дохода для погашения кредита, новую работу, где бы вам платили в достаточном размере, чтобы можно было погашать кредит, который вы в свое время взяли в банке.

Когда сумма кредита не так велика, то можно попробовать занять у друзей, родственников, знакомых и по возможности погасить кредит. Покрыть кредит с высокой процентной ставкой денежными средствами, взятыми в долг — хорошее решение. Если, конечно, имеется у кого их занять.

Если, конечно, имеется у кого их занять.

А что, если банк все же не согласен на изменение условий по кредиту?

В первую очередь неплательщику напоминают о задолженности сотрудники банка посредством телефонных звонков или письменных уведомлений. При просроченных платежах вами и вашими поручителями начнут интересоваться работники службы безопасности и юридическая служба банка. Служба безопасности банка занимается проверкой того, есть ли в наличии у кредитополучателя или его поручителя какое-либо имущество. В дальнейшем банк обращается в суд с заявлением о расторжении кредитного договора и взыскании задолженности и штрафных санкций.

В заключение отметим, что для того, чтобы не столкнуться со сложностями и проблемами, связанными с выплатой кредита, важно изначально очень тщательно оценить свои возможности, жизненные обстоятельства, правильно управлять своими доходами и расходами, хорошо обдумать решение о необходимости приобретения того или иного товара в кредит. Это поможет вам не попасть в долговую яму. И, конечно же, не стоит забывать о сбережениях на «черный день», которые позволят вам не только пережить тяжелый период, но и без задержек исполнять взятые на себя ранее обязательства по кредиту.

И, конечно же, не стоит забывать о сбережениях на «черный день», которые позволят вам не только пережить тяжелый период, но и без задержек исполнять взятые на себя ранее обязательства по кредиту.

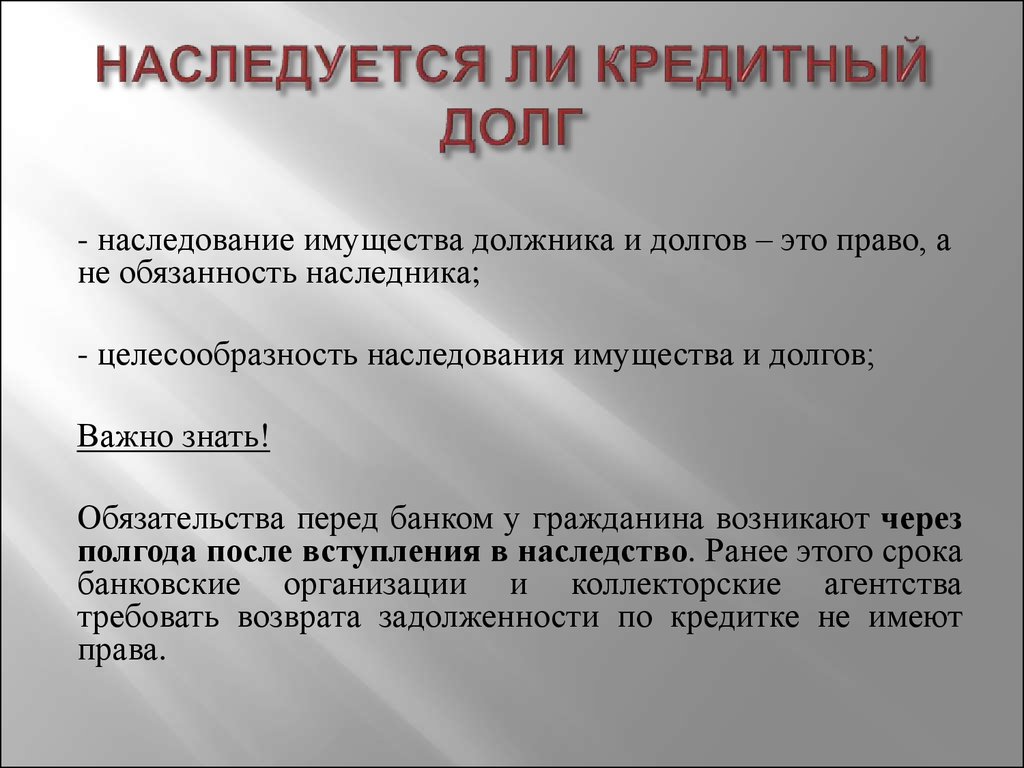

Кто выплачивает потребительский кредит после смерти заемщика?

- Кому придется выплачивать кредит умершего?

- «Выморочное» наследование кредита

- Порядок действий со стороны ближайших родственников

- Краткий итог

Внезапная смерть близкого человека может привести к необходимости оформления наследства. При этом многие наследники очень часто получают от родственника не только квартиры, машины или драгоценные вещи, но и кредитные задолженности перед банком. Давайте разберемся, кто должен выплачивать задолженность по кредитам умершего человека и рассмотрим все нюансы наследования займов, ведь это имеет большое значение вступлении в наследство.

Кому придется выплачивать кредит умершего?

В соответствии с российским законодательством задолженность по кредитам переходит прямым наследникам умершего человека. Но не стоит паниковать раньше времени. Практически все банки при оформлении кредита в обязательном порядке выполняют страховку кредитора от наступления непредвиденных обстоятельств, которые включают риск внезапной смерти. В свою очередь, страхователь при заключении договора выгодоприобретателя должен указывать, кто будет осуществлять выплату потребительского кредита после смерти заемщика.

Но не стоит паниковать раньше времени. Практически все банки при оформлении кредита в обязательном порядке выполняют страховку кредитора от наступления непредвиденных обстоятельств, которые включают риск внезапной смерти. В свою очередь, страхователь при заключении договора выгодоприобретателя должен указывать, кто будет осуществлять выплату потребительского кредита после смерти заемщика.

Это означает, что помимо прямых наследников задолженность по кредиту умершего могут выплачивать:

- Страховая компания. Если договор на получение потребительского кредита был застрахован, то после смерти заемщика выплачивать долг будет не наследник, а страховщик. Но нужно помнить, что в некоторых случаях страховщик может отказать в выплате. Как правило, договор страхования содержит исключения на случай, если смерть наступила из-за занятий экстремальным спортом, участия в боевых действиях или из-за самоубийства. Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний.

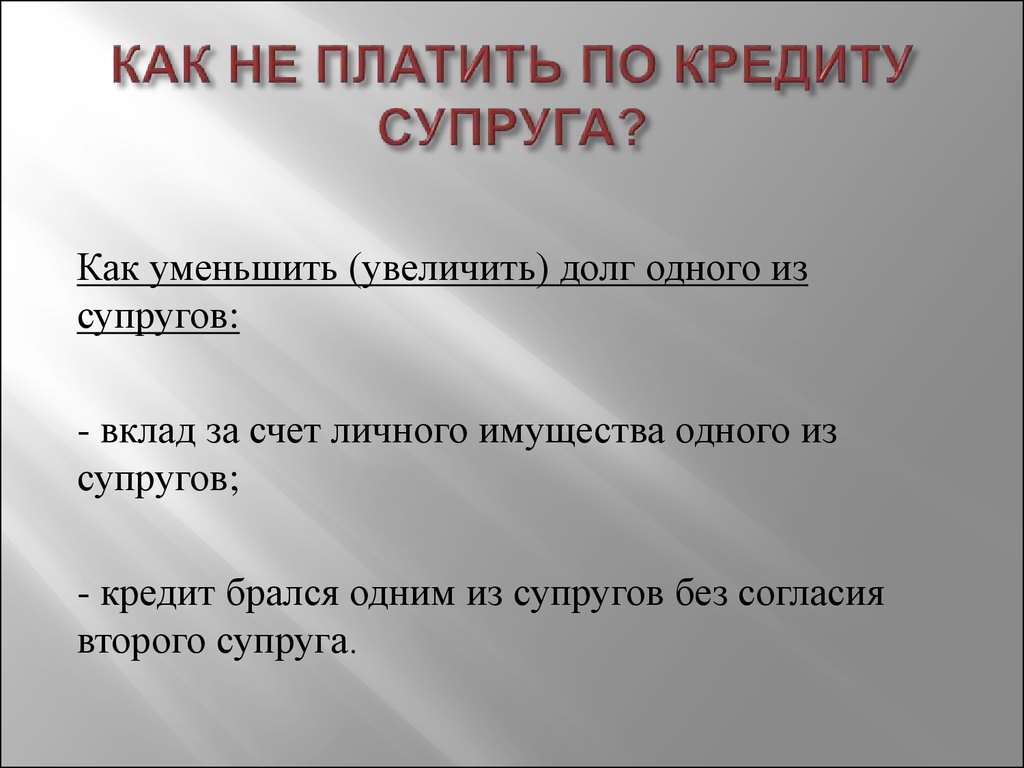

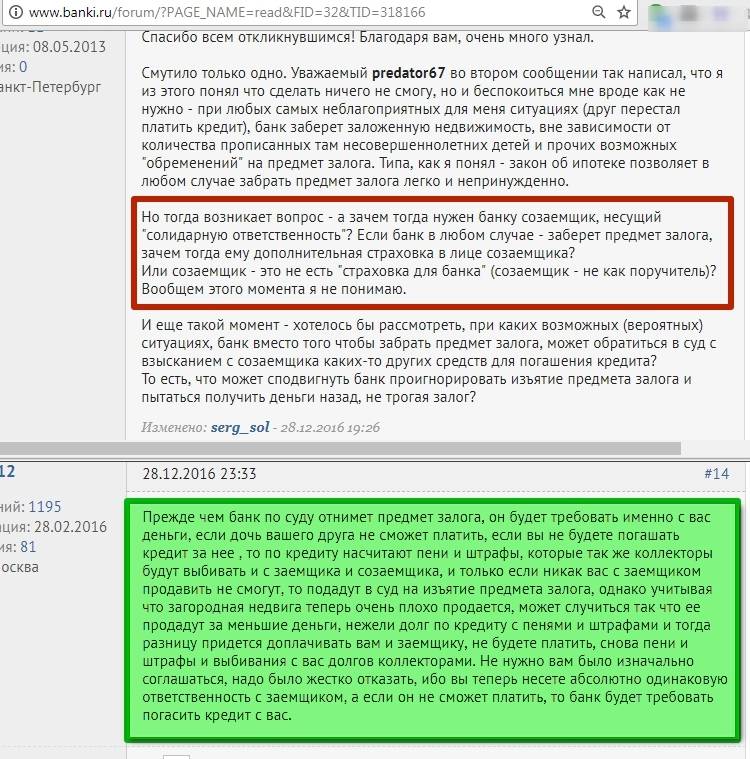

- Созаемщик по кредиту. Иногда потребительский кредит берется для покупки автомобиля или квартиры. Так как финансовые доходы одного человека не всегда могут быть достаточны для получения такого кредита, то договор заключается сразу с несколькими людьми. Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам.

- Поручитель. Банк, который выдает потребительский кредит, может при заключении договора попросить заемщика назначить поручителя. Именно этот человек при наступлении смерти заемщика или других непредвиденных обстоятельствах должен будет взять на себя полную ответственность за кредит. При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей.

Для справки. Гражданский кодекс Российской Федерации устанавливает принцип единства наследственного имущества. Согласно этому принципу наследник не имеет право принять лишь какую-то часть наследства. Это означает, что нельзя принять в наследование объекты недвижимости умершего человека и при этом отказаться от имеющейся задолженности перед банком по потребительскому кредиту.

«Выморочное» наследование кредита

Стоит отдельно отметить, что иногда бывают такие ситуации, когда у заемщика отсутствуют поручители и наследники, а договор с банком был заключен без страховки. В этом случае все наследство человека, включая его обязанности перед банком, считается «выморочным» и его правопреемником становится государство. Оно берет на себя все обязательства по выплате кредитных долгов банку.

Основные причины, по которым наследование кредита и имущества заемщика становится собственностью государства:

- Отсутствие каких-либо наследников. При наличии официального брака кредитный долг должен выплачивать супруг или супруга покойного. В случае развода обязательства на бывшего супруга не распространяются. Если человек не состоял в официальном браке и не имеет детей, то его долг обязаны выплатить его родители.

- Нежелание наследников вступать в право наследования. Это может произойти из-за того, что сумма задолженности существенно превышает ценность имущества, полученного от умершего человека. В большинстве случаев люди отказываются от права наследования, чтобы избежать выплаты задолженности.

- Отстранение наследников от права наследования. Такое бывает крайне редко, но всё же российские суды иногда отстраняют от права наследования граждан, которые по каким-то обстоятельствам злостно уклонялись от выполнения обязанностей по содержанию наследодателя.

Практика показывает, что в большинстве случаев государство берет на себя кредитные обязательства частных лиц, если все наследники не хотят вступать в право наследования или же они отказываются от этого права, прекрасно понимая, что в дальнейшем кредитное бремя полностью ляжет на их плечи. Получив «выморочное» имущество в собственность, органы местного самоуправления обязаны выполнить погашение всех кредитных долгов умершего наследодателя.

В зависимости от вида «выморочного» имущества оно может становиться собственностью Российской Федерации, субъектов Российской Федерации или муниципального образования. Чаще всего с обязательствами по выплате кредитных долгов разбираются органы местного самоуправления.

Порядок действий со стороны ближайших родственников

После получения информации о смерти близкого человека необходимо выполнить следующие действия:

- провести проверку наличия обязательств перед банком по кредиту;

- выполнить официальное уведомление представителей банка о смерти заемщика;

- получить информацию о наличии договора страхования и выгодоприобретателе;

- обратиться к нотариусу для открытия процедуры вступления в наследство;

- отправить требования страховщику по поводу выплаты компенсации наследникам.

Необходимо помнить, что наследникам нужно незамедлительно обращаться к страховщикам. Если промедлить с этим вопросом, можно получить отказ в рассмотрении заявки. Для уведомления страховщика о смерти человека, который имеет кредитные обязательства, можно сделать телефонный звонок или написать на почту. Форма заявления о смерти может быть свободной. Иногда помимо уведомления наследникам придется отправить страховщику некоторые документы. К примеру, наследника могут попросить представить копию справки о смерти, в которой будет четко указано, по какой причине умер человек. Пока вопросы со страховщиком не будут решены и деньги со страховки не начнут поступать на счёт банковской организации, наследники обязаны выплачивать ежемесячные взносы по кредитному долгу.

После проведения проверки представленных документов страховщик принимает решение о погашении задолженности или отказе. Чаще всего размер выплаты по страховке совпадает с остатком кредитного долга. В таком случае можно в установленном законом порядке полностью избавится от долгового бремени в результате покрытия долга страховщиком.

Краткий итог

Если вы являетесь прямым наследником человека, у которого при жизни имелись кредитные обязательства, то сначала нужно постараться успокоиться. Даже если вы не были готовы к подобному повороту событий, не надо рассматривать наследство задолженности в качестве окончательного приговора. Конечно, вам будет нелегко в такой ситуации. Особенно это касается наследников, которые совершенно не были в курсе кредитных долгов у ближайших родственников или не знали точную сумму штрафов, возникших по вине кредитополучателя.

Ни одно финансовое учреждение, работающее сегодня на территории Российской Федерации, не имеет права на взыскание суммы кредитного долга больше, чем она была на момент смерти кредитополучателя. Конечно, вы будете обязаны погасить кредитный долг, если он не превышает суммы имущества, доставшегося в наследство. При этом оставшаяся часть кредитного долга будет полностью списана. Если же кредитные долги намного превышают стоимость имущества, имеет смысл совершить отказ от вступления в право наследования. Тогда имущество и все кредитные долги перейдут в государственную собственность.

Тогда имущество и все кредитные долги перейдут в государственную собственность.

Специалисты рекомендуют перед вступлением в право наследования тщательно рассмотреть все варианты. Возможно, для принятия верного решения вам понадобится консультация с нотариусом, ведущим наследственное дело. Он поможет взвесить все «за» и «против». Только после этого можно принимать решение о том, стоит ли игра свеч. Не надо брать на себя непосильные обязательства или до последнего вести борьбу за имущество умершего человека, так как оно в итоге может уйти с торгов в счет погашения задолженности.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно ликвидации кредитных обязательства, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77. У нас работают опытные специалисты, которые ответят на все интересующие вопросы и помогут решить все проблемы, связанные с необходимостью выплаты кредитного долга умершего человека.

Поделиться с друзьями:

Что означает невыплата кредита?

Если вы не выплатите свой личный кредит, вы попадете в мир сборщиков долгов и лишенных зарплаты. Вместо этого попробуйте сначала поговорить со своим кредитором.

Никто (ну ладно, очень немногие) берут потребительский кредит без намерения его возвращать. Это может означать накопление штрафов за просрочку платежа, преследование сборщиками долгов или даже предстать перед судьей и лишить вас зарплаты. Это похоже на то, на что вы хотите подписаться? Нет, мы тоже.

И все же это может случиться. Может быть, вы потеряли работу, вам потребовалась неотложная медицинская помощь или ремонт автомобиля, что в конечном итоге опрокинуло ваш бюджет. Какой бы ни была причина, вы можете оказаться в ситуации, когда вы не просто отстаете на на по платежам по кредиту, вы вообще не в состоянии погасить кредит. (Чтобы узнать больше о личных займах в целом, ознакомьтесь со статьей OppU «Что такое личный заем?»)

Вот что произойдет, если вы не сможете погасить свой личный заем …

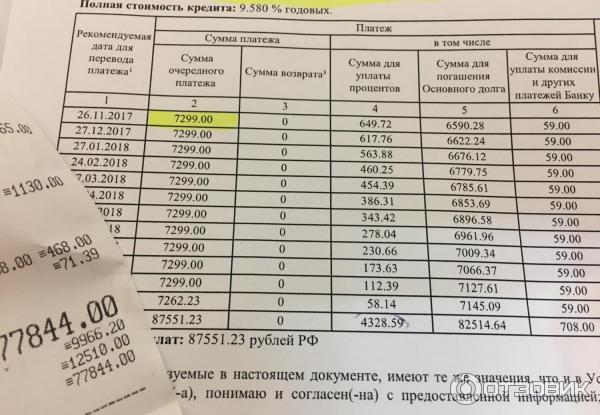

Накопление штрафов за просрочку платежа.

Первое, что произойдет, если вы пропустите дату платежа по кредиту, — это штраф за просрочку платежа. Это будут дополнительные деньги, добавленные к тому, что вы уже должны. Размер комиссии будет варьироваться, но эту информацию довольно легко найти в вашем кредитном договоре или на веб-сайте кредитора.

Если вы сможете вернуться к своим платежам по кредиту, эти пени за просрочку просто станут частью того, что вы должны погасить. Скорее всего, они будут добавлены к тому, что вы должны при следующем платеже. Но если вы сможете заплатить эту большую сумму, вы вернетесь на правильный путь. Ну в основном…

Повреждение вашей кредитной истории. Если вы пропустите платеж на несколько дней или даже на неделю, скорее всего, об этом не будет сообщено в бюро кредитных историй. Это хорошо, потому что, как только он будет отправлен в бюро, он будет добавлен в ваш кредитный отчет и негативно повлияет на ваш кредитный рейтинг. Один просроченный платеж может нанести серьезный ущерб вашему счету, а несколько в течение короткого периода действительно нанесут некоторый ущерб.

По истечении 30 дней будет сообщено о просроченном платеже. Когда он проходит 60 и 90-дневная отметка, урон вашему счету будет только увеличиваться. Всегда стоит наверстать упущенное с просроченными платежами, если это возможно, даже если ущерб уже нанесен. Чем больше платежей вы пропустите, тем ближе вы к…

Неуплата кредита.Просрочка по кредиту означает, что вы не выполнили свою часть кредитного договора. Ваш кредитор знает, что вы не собираетесь платить им, как надеялись, поэтому они переключатся в режим взыскания долгов, либо отправив вас внутренней команде, либо продав ваш долг внешнему коллектору.

Невозможно точно узнать, в какой момент ваш кредит перейдет из категории «задолженность по платежам» в категорию «прямой дефолт». Это связано с тем, что точка дефолта отличается в зависимости от законов вашего штата и условий вашего кредита. Один кредитор может дать вам 90 или более дней, прежде чем объявить дефолт, в то время как другие могут назвать это после 30.

Работа сборщиков долгов состоит в том, чтобы заставить вас вернуть как можно большую часть вашего невыплаченного долга. И хотя есть много добросовестных коллекторов, это факт жизни, что многие другие коллекторы будут пытаться использовать грязные и совершенно незаконные тактики, чтобы заставить вас заплатить. Узнайте больше о своих правах на взыскание долгов в нашей статье «Что могут и чего не могут делать коллекторы».

Вместо того, чтобы игнорировать звонки сборщиков долгов, вы должны сделать наоборот: поговорить с ними и сделать все возможное, чтобы договориться. Большинство коллекционеров готовы согласиться на гарантированно меньшую сумму, а не продолжать давить на вас за все это. Попробуйте согласиться на меньшую сумму. Таким образом, вы можете закрыть счет и двигаться дальше.

Идти в суд и конфисковывать вашу зарплату. Это еще одна веская причина не избегать звонков коллекторов. Если сборщик долгов (или первоначальный кредитор) не может заставить вас заплатить хотя бы часть того, что вы должны, есть очень большая вероятность, что они обратятся за правовой защитой. Правильно, они поведут вас в суд и попросят судью вынести решение в их пользу.

Правильно, они поведут вас в суд и попросят судью вынести решение в их пользу.

Если этот судья вынесет решение в пользу вашего кредитора, он наложит арест на вашу заработную плату. Принимая во внимание ваши расходы на проживание, гарнир будет выделять часть вашего дохода с каждой зарплаты, которая будет выплачиваться вашему кредитору до тех пор, пока ваш долг не будет погашен. Имейте в виду: сумма, которую вы должны, может также включать судебные издержки, что еще больше затруднит расплату с долгами.

Поговорите со своим кредитором.Ни один кредитор не любит, когда ему звонит клиент и сообщает, что он не сможет выплатить кредит в соответствии с договоренностью, но это не значит, что он не захочет помочь. (Это не значит, что они тоже захотят, но попытка не повредит.) Позвоните им, объясните свою ситуацию и спросите, не могут ли они чем-нибудь вам помочь.

Может быть, это так же просто, как изменить дату ежемесячного платежа, чтобы она не пересекалась с кучей других ваших счетов. Это также может означать запрос на более низкую процентную ставку или рефинансирование вашего кредита, чтобы уменьшить сумму, которую вы платите каждый месяц. К какому бы решению вы ни пришли с ними, это, безусловно, предпочтительнее, чем полный дефолт по кредиту и устранение ущерба для вашей кредитной истории.

Это также может означать запрос на более низкую процентную ставку или рефинансирование вашего кредита, чтобы уменьшить сумму, которую вы платите каждый месяц. К какому бы решению вы ни пришли с ними, это, безусловно, предпочтительнее, чем полный дефолт по кредиту и устранение ущерба для вашей кредитной истории.

Что произойдет, если я не выплачу личный кредит?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Неуплата личного кредита может иметь серьезные последствия, включая испорченный кредитный рейтинг.

By

Стив Никастро

Стив Никастро

Стив Никастро — бывший автор NerdWallet и авторитет в личных кредиты и малый бизнес. Его работы публиковались в USA Today, The New York Times и MarketWatch. Он имеет степень бакалавра журналистики Университета Куиннипиак.

Подробнее

Обновлено

Под редакцией Ким Лоу

Ким Лоу

Ведущий ответственный редактор | Потребительское кредитование

Ким Лоу — ведущий редактор отдела кредитования NerdWallet. Она освещает потребительские кредиты, в том числе такие темы, как потребительские кредиты, покупка сейчас, оплата позже и приложения для выдачи наличных. Она присоединилась к NerdWallet в 2016 году после 15 лет работы на MSN.com, где она занимала различные должности, включая главного редактора разделов здоровья и продуктов питания. Ким начала свою карьеру в качестве писателя для печатных и веб-изданий, посвященных ипотеке, супермаркетам и ресторанному бизнесу. Ким получила степень бакалавра журналистики в Университете Айовы и степень магистра делового администрирования в Вашингтонском университете. Она работает из своего дома недалеко от Портленда, штат Орегон.

Она освещает потребительские кредиты, в том числе такие темы, как потребительские кредиты, покупка сейчас, оплата позже и приложения для выдачи наличных. Она присоединилась к NerdWallet в 2016 году после 15 лет работы на MSN.com, где она занимала различные должности, включая главного редактора разделов здоровья и продуктов питания. Ким начала свою карьеру в качестве писателя для печатных и веб-изданий, посвященных ипотеке, супермаркетам и ресторанному бизнесу. Ким получила степень бакалавра журналистики в Университете Айовы и степень магистра делового администрирования в Вашингтонском университете. Она работает из своего дома недалеко от Портленда, штат Орегон.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

У вас было полное намерение погасить свой личный кредит, когда вы подписали кредитный договор. Но потом случилась жизнь — может быть, неожиданная потеря работы, травма или развод — и теперь вы пропустили платеж, и вам грозит дефолт.

Неуплата личного кредита означает, что ваш ежемесячный платеж просрочен. В результате ваш кредит может быть отправлен на взыскание, и ваш кредитный рейтинг, вероятно, пострадает.

Пришло время действовать: свяжитесь с кредитором и объясните свою ситуацию. Некоторые кредиторы предлагают краткосрочную отсрочку платежа. Вы можете смягчить серьезный ущерб, если будете действовать упреждающе.

Вот что следует ожидать в случае неплатежа по личному кредиту, а также шаги, которые необходимо предпринять сейчас, если вы столкнетесь с неплатежом.

Когда персональный кредит находится в дефолте?

Как правило, невыплата потребительского кредита означает задержку платежа на 90 дней. Точные сроки зависят от типа кредита, кредитора и условий вашего кредитного договора.

Индивидуальные кредиты являются просроченными, но не невозвратными, если платеж просрочен всего на несколько дней. По истечении льготного периода от 10 до 15 дней с вас может взиматься плата за просрочку платежа. Комиссия может взиматься в виде суммы в долларах (от 15 до 40 долларов) или в виде процента от суммы платежа (около 5%).

Платеж должен быть просрочен не менее чем на 30 дней, чтобы кредитор мог сообщить о нем как о просроченном платеже в бюро кредитных историй. Просроченные платежи могут снизить ваш кредитный рейтинг FICO до 100 баллов, если у вас хороший или отличный кредит (от 690 до 850).

Пропущенные платежи не только наносят ущерб вашей кредитной истории; они также остаются в вашем кредитном отчете на срок до семи лет и могут затруднить получение нового кредита.

Последствия дефолта по личному кредиту

После того, как ваш кредит не будет погашен, кредитор либо переведет невыплаченный остаток кредита во внутренний отдел по взысканию долгов, либо продаст его стороннему коллектору. Вы можете получать телефонные звонки, письма, электронные письма или текстовые сообщения от коллекторской компании в попытке вернуть долг.

Вы можете получать телефонные звонки, письма, электронные письма или текстовые сообщения от коллекторской компании в попытке вернуть долг.

Если ваш кредит не обеспечен, кредитор или коллектор по взысканию долгов может подать на вас в суд, чтобы добиться погашения путем ареста заработной платы или наложения ареста на имущество, которым вы владеете, например, на свой дом.

Если кредит обеспечен таким активом, как ваш автомобиль, сберегательный или инвестиционный счет, кредитор имеет право наложить арест на актив для возмещения его убытков, как указано в кредитном соглашении.

Например, если кредит был обеспечен правом собственности на автомобиль, кредитор может отправить письмо с требованием оплаты. Он может вернуть транспортное средство, если не погашен в течение указанного периода времени.

Наконец, если у вас есть созаявитель по вашему кредиту, будь то поручитель или созаемщик, этот человек готов заплатить в случае невыполнения обязательств.

Что делать, если вы столкнулись с неуплатой кредита

Связаться с кредитором: Будьте активны и позвоните кредитору до наступления срока платежа. Кредитор может предоставить некоторые облегчения — например, временную приостановку или отсрочку платежей по кредиту — если вы объясните свою ситуацию.

Кредитор может предоставить некоторые облегчения — например, временную приостановку или отсрочку платежей по кредиту — если вы объясните свою ситуацию.

Знайте свои права: Знайте свои права в соответствии с Законом о справедливой практике взыскания долгов (FDCPA), если вы столкнулись с дефолтом или если ваш долг уже подлежит взысканию.

Коллекторам запрещено использовать оскорбительные, несправедливые или вводящие в заблуждение методы при попытке взыскания долгов. Если коллектор преследует вас или нарушает закон, вы можете подать жалобу в Бюро финансовой защиты прав потребителей и связаться с генеральным прокурором вашего штата.

Обратитесь к юристу. Если вам уже вручили судебный иск, скорее всего, вам лучше всего обратиться за юридической помощью.

Вам необходимо явиться в суд, чтобы избежать заочного решения, в котором судья разрешает дело и автоматически выносит решение в пользу кредитора или сборщика долгов.

Поговорите с кредитным консультантом: Консультационное агентство по кредитам может работать с вами над вашим бюджетом или создать новый бюджетный план, который может высвободить наличные деньги для погашения вашей задолженности и помочь вам оставаться в курсе всех ваших долгов.