Как оплачивать кредит во время войны

Лучшая стратегия для должников — оставаться на связи со своими кредиторами. Что еще стоит учитывать, чтобы не потратить последние сбережения на оплату кредитов во время войны, ЭП рассказала Дарья Лысенко, координатор чат-бота «Юридический советник для ВПЛ», юрист БФ «Право на защиту» и внешний консультант Программы EGAP. «Минфин» выбрал главное.

Сообщение от банков: как на них реагировать

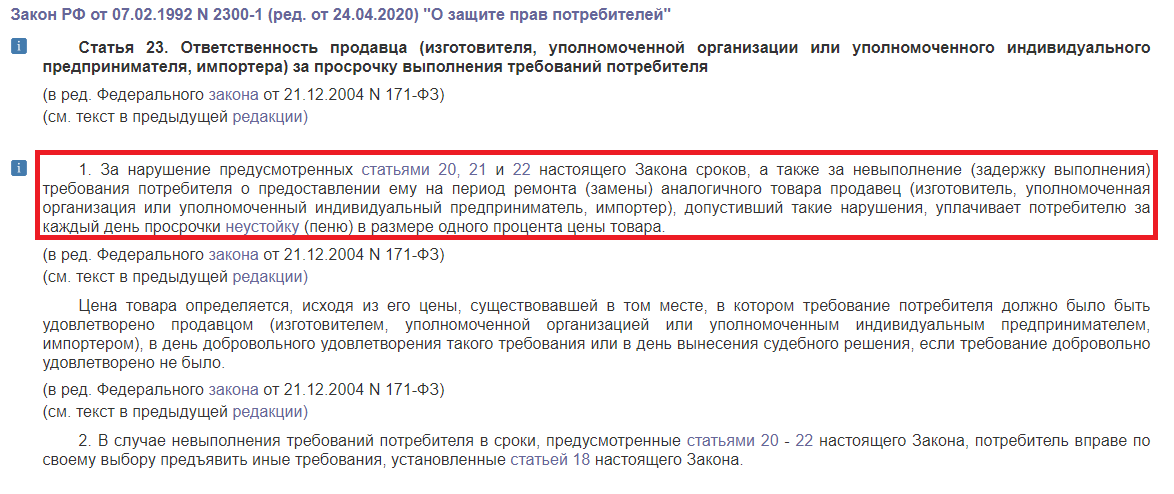

К сожалению, военное положение не освобождает от обязанностей по уплате кредита. Проценты за использование кредитных средств продолжают начисляться и после 24 февраля.

Поэтому, как правило, банки имеют полное право требовать возврата предоставленных ими средств и активно пользуются этой возможностью на практике.

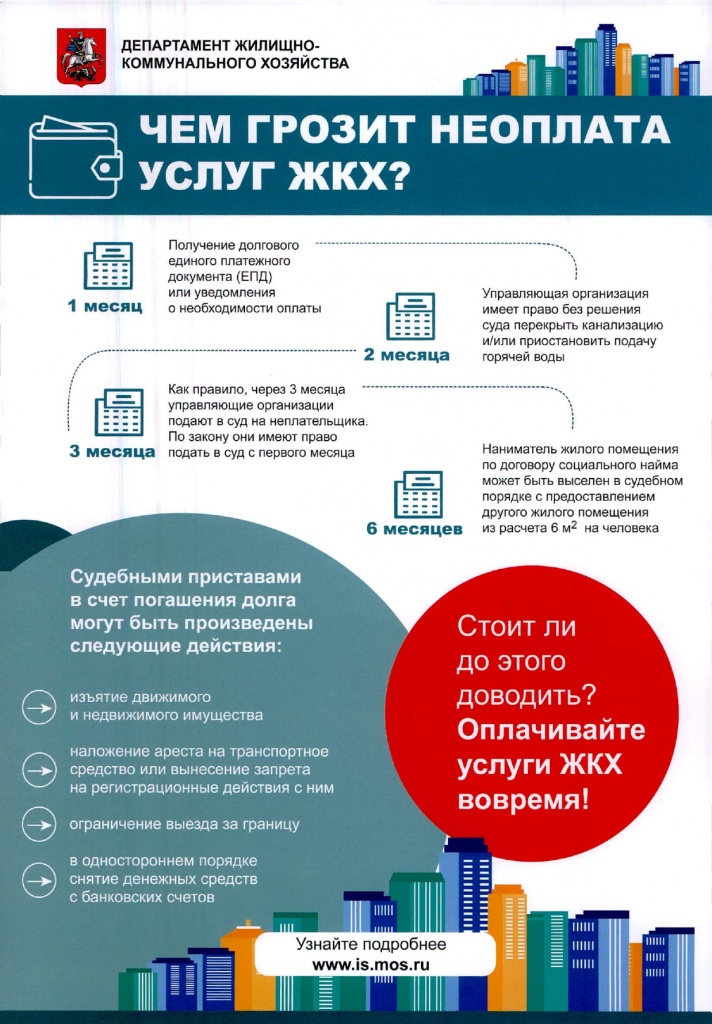

Если не обращать внимание на такие сообщения, дело может дойти до суда, а соответственно — и до исполнительного производства, ареста счетов и другого имущества, и ограничения права выезда за границу.

Не игнорируйте сообщения от банков. Для начала внимательно ознакомьтесь с информацией, которую вам прислали. Дополнительно прочтите условия кредитного договора и просмотрите выписку со своего счета. Это нужно, чтобы понять, какие именно средства включены в сумму задолженности.

Для начала внимательно ознакомьтесь с информацией, которую вам прислали. Дополнительно прочтите условия кредитного договора и просмотрите выписку со своего счета. Это нужно, чтобы понять, какие именно средства включены в сумму задолженности.

На этом этапе важно помнить, что в период действия военного положения и в 30-дневный срок после его окончания:

- граждане освобождаются от обязанности платить неустойку (штраф, пеню) и другие штрафные платежи, предусмотренные кредитным договором;

- финансовым учреждениям запрещено увеличивать процентную ставку за пользование кредитом при просрочке внесения платежей (кроме случаев, когда изменение процентной ставки установлено кредитным договором).

Такие смягчения предусмотрены Законом Украины № 2120-IX.

Если банк все же включил в сумму задолженности неустойку (штраф, пеню) в период от 24 февраля 2022, письменно обратитесь к нему с требованием списать соответствующие штрафные долги. Надеяться, что их спишут автоматически, не стоит.

Что делать, если нет средств на погашение кредита

Если вы не можете погасить задолженность в указанные банком сроки, обратитесь в банк для проведения реструктуризации долга.

Она дает возможность получить более удобные условия возврата кредитных средств, например, уменьшить проценты или отсрочить платежи на определенное время.

Решения по определенным льготным условиям банки принимают индивидуально. На конечный результат могут повлиять разные факторы:

- политика банка;

- наличие постоянных доходов у должника;

- сумма кредитной задолженности;

- кредитная история и т. д.

Окончательное решение — прибегать к реструктуризации долга или нет — остается за финансовым учреждением.

Читайте также: Что делать, если нечем платить по кредиту

Могут ли арестовать средства на счете во время военного положения

В большинстве своем, да, это возможно. Нельзя открывать исполнительные производства и арестовывать банковские счета должника только на временно оккупированных территориях.

Нельзя открывать исполнительные производства и арестовывать банковские счета должника только на временно оккупированных территориях.

Аресту не подлежат банковские счета с «особым» статусом: пенсионные, социальные, зарплатные, стипендиальные и т. п., а также отдельные виды пособий, в частности:

- выходное пособие, которое выплачивается в случае увольнения работника;

- компенсация работнику расходов в связи с переводом, направлением на работу в другую местность или служебной командировкой;

- полевое обеспечение, надбавки к заработной плате, другие средства, которые выплачивают вместо суточных и квартирных;

- материальная помощь лицам, потерявшим право на пособие по безработице;

- помощь семьям с детьми;

- помощь на лечение и погребение и т. д.

При этом, даже если арест наложен на счет без «особого» статуса, в условиях военного положения граждане могут продолжать пользоваться средствами (снимать наличные, делать покупки в интернете и т.

Могут ли требовать возврата кредита от военнослужащих

По закону — нет. В период действия военного положения и в течение 90 дней со дня его прекращения кредиторы не имеют права требовать возврата кредитных средств от:

- военнослужащих ВСУ, других военных формирований и правоохранительных органов специального назначения, Государственной специальной службы транспорта и Госспецсвязи;

- военнослужащих, которые получили инвалидность на службе;

- членов семей военнослужащих, погибших, умерших или пропавших без вести;

- лиц, находящихся в плену;

- лиц, с которыми утрачена связь;

- лиц, пропавших без вести.

Однако, эти правила касаются исключительно долгов по потребительскому кредиту и не распространяются, в частности, на задолженность по уплате алиментов, налогов и т. п.

На практике банк может и не знать о том, что должник принадлежит к одной из вышеприведенных льготных категорий. Поэтому рекомендуем в письменном виде уведомить его об этом.

Поэтому рекомендуем в письменном виде уведомить его об этом.

Читайте также: Если банк будет предлагать 25−30% по депозиту, значит, у него, вероятно, есть проблемы

Как подготовить уведомление для банка

Обратиться в банк или другое финучреждение по вопросу отсрочки может как сам военнослужащий, у которого есть долги по потребительскому кредиту, так и его близкие люди, представители, наследники или поручители.

Заявление лучше оформить в письменном виде. К нему обязательно необходимо приложить документ, подтверждающий право на отсрочку в уплате платежей по кредиту.

В зависимости от ситуации, это может быть:

- справка о принадлежности к защищенной категории, подписанная уполномоченным лицом и скреплена гербовой печатью. Допускается составление справки рукописным способом;

- удостоверение инвалида войны;

- удостоверение члена семьи погибшего;

- информация от уполномоченного государственного органа о том, что человек удерживается в плену или находится в заложниках государства-агрессора, или включен в реестр как такой, с которым потеряна связь, или который пропал без вести.

Что делать, если банк игнорирует уведомление об отсрочке

В этом случае следует обратиться с письменной жалобой в банк. Или же вы можете сразу отправить электронное обращение в Нацбанк.

По результатам его рассмотрения, НБУ может проверить финансовое учреждение и устранить нарушения.

Автор:

координатор чат-бота «Юридический советчик для ВПЛ», юрист БФ «Право на защиту» и внешний консультант Программы EGAP Лысенко Дарья

Возможно ли списание долгов по кредитам для мобилизованных

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

16.10.2022 19:09

Рубрика:

Власть

Роман Маркелов

Как и до, так и после введения кредитных каникул для мобилизованных граждан в российском информационном поле нередко появляются идеи пойти дальше и, например, полностью списать им любые банковские долги. Но очевидно, что по крайней мере пока банки на это добровольно (да и под нажимом тоже) пойти не способны. Вероятно, не потянет такую компенсацию и государство. Тем временем, вполне возможно, способна обостриться еще одна долговая проблема: риск того, что заметно вырастет доля отказов в выдаче кредита вообще для большинства российских мужчин.

Вероятно, не потянет такую компенсацию и государство. Тем временем, вполне возможно, способна обостриться еще одна долговая проблема: риск того, что заметно вырастет доля отказов в выдаче кредита вообще для большинства российских мужчин.

Просрочка во время кредитных каникул расти не будет. / Олеся Курпяева

На данном этапе ключевые долговые послабления для мобилизованных выглядят так. Мобилизованные заемщики (но что важно, еще и контрактники, добровольцы и пограничники, участвующие в специальной военной операции) получили право на кредитные каникулы.

В соответствии с законом о кредитных каникулах, военнослужащему-заемщику предоставляется право обратиться к кредитору с требованием об изменении условий договора, предусматривающим приостановление исполнения обязательств на срок, не превышающий срока военной службы, или об уменьшении размера платежей в течение льготного периода. Это можно будет сделать в любой момент в течение действия договора, но не позднее 31 декабря 2023 года и только в случае, если по этому кредиту отсрочка ранее не предоставлялась.

Кредитные каникулы смогут оформить граждане, заключившие контракт не только с минобороны, но также с Росгвардией, МЧС, ФСБ и рядом других служб. Закон распространяется в том числе и на пограничников, которые находятся на территории России, но при этом задействованы в специальной военной операции. Воспользоваться отсрочкой по кредиту также смогут еще и индивидуальные предприниматели.

Кредитные каникулы могут быть установлены не ранее 21 сентября 2022 года (это день начала частичной мобилизации). Ограничение «одни каникулы на один кредит» на мобилизованных граждан не распространится. За кредитными каникулами смогут обратиться члены семей мобилизованных, включая супругов, а также лица, находящиеся у них на иждивении.

Если у заемщика перед мобилизацией уже была просрочка по кредиту или займу и ему начислили неустойку (штрафы или пени), на время кредитных каникул их заморозят — расти она не будет. Но после окончания каникул ее нужно будет заплатить, говорится в пояснениях Банка России. Это же касается членов семьи мобилизованного, если они оформили кредитные каникулы по своим кредитам и займам. Неустойка (штраф или пени), начисленная с 24 февраля (день начала специальной военной операции) по 7 октября 2022 года (день вступления в силу закона о кредитных каникулах) по кредитам и займам участников СВО, не подлежит уплате.

Это же касается членов семьи мобилизованного, если они оформили кредитные каникулы по своим кредитам и займам. Неустойка (штраф или пени), начисленная с 24 февраля (день начала специальной военной операции) по 7 октября 2022 года (день вступления в силу закона о кредитных каникулах) по кредитам и займам участников СВО, не подлежит уплате.

Условия полного списания долга в законе о кредитных каникулах для мобилизованных также указаны. Он списывается целиком в двух случаях: гибели (то есть долги не перейдут членам семьи) или получения инвалидности первой группы.

В том числе и из Госдумы звучат различные предложения по развитию этого механизма. Были инициативы и полного списания долгов, и предложения того, чтобы банки из своих средств погашали кредит должника, пока он участвует в СВО. Банки и аналитики относятся к таким инициативам предельно настороженно.

«С точки зрения кредитора, списание долгов без контрмер поддержки приведет к увеличению стоимости риска для новых клиентов и повысит уязвимость банковского сектора в непростых экономических условиях», — говорит директор департамента розничных рисков банка «Зенит» Александр Шорников. В стандартном сценарии работы с долгом, кредит списывается организацией только при невозможности взыскания — отсутствии залогового имущества и иных источников погашения долга у должника или наследников, указывает он. По оценке представителя банка, «адресные выплаты на цели погашения ипотеки или иных кредитных обязательств — более эффективный инструмент финансовой поддержки, который позволит сохранить устойчивость банковского сектора».

В стандартном сценарии работы с долгом, кредит списывается организацией только при невозможности взыскания — отсутствии залогового имущества и иных источников погашения долга у должника или наследников, указывает он. По оценке представителя банка, «адресные выплаты на цели погашения ипотеки или иных кредитных обязательств — более эффективный инструмент финансовой поддержки, который позволит сохранить устойчивость банковского сектора».

Банки могут массово пересмотреть свое отношение к заемщикам-мужчинам, особенно молодым. Это чревато в том числе и ростом ставок для всех

Кроме того, очевиден и еще один риск для банков. «В случае обещаний о полном списании долгов заемщиков возможны случаи мошенничества, когда граждане будут намеренно увеличивать свою задолженность в ожидании покрытия долгов государством», — говорит директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина.

Кроме того, потенциальные списания не смогли бы пройти бесследно: в случае, если государство возьмет на себя расходы по покрытию долгов, то это потребовало бы отвлечения значительных средств из бюджета, ведь речь гипотетически может идти о сотнях тысяч ссуд, добавляет аналитик. Кстати, по крайней мере на текущий момент подобные компенсации никак не предусмотрены проектом федерального бюджета на 2023-2025 годы, находящимся на рассмотрении Госдумы.

Кстати, по крайней мере на текущий момент подобные компенсации никак не предусмотрены проектом федерального бюджета на 2023-2025 годы, находящимся на рассмотрении Госдумы.

«Если же банки будут вынуждены списывать кредиты за свой счет, то даже при установлении послаблений по резервам, которые могут растянуть негативный эффект на капитал во времени, ситуация с финансовым результатом у банков значительно бы ухудшилась», — соглашается Якушкина.

В общем, и механизм кредитных каникул для мобилизованных предусматривает, что списание долга погибшим или получившим первую группу инвалидности будет происходить за счет собственных средств банков, компенсации из бюджета для кредитных организаций не последует. По крайней мере, так заявляли в минфине (да и в финансово-экономическом обосновании на стадии законопроекта о кредитных каникулах говорилось, что его исполнение не потребует дополнительных средств из федерального бюджета). При этом, как ранее отмечал глава Комитета Госдумы по финансовому рынку Анатолий Аксаков, окончательное решение о способе компенсации потерь еще не принято. Со ссылкой на подсчеты минфина он оценивал потенциальные потери от списания кредитов в рамках закона о кредитных каникулах погибшим в ходе СВО примерно в 1-2% от прибыли банков.

Со ссылкой на подсчеты минфина он оценивал потенциальные потери от списания кредитов в рамках закона о кредитных каникулах погибшим в ходе СВО примерно в 1-2% от прибыли банков.

Есть опасения, что попытка банков избавиться от рисков или хотя бы минимизировать их может привести к негативному эффекту для очень большого круга заемщиков. В широком смысле — это рост доли отказов в кредите максимально широкому кругу мужчин, в более узком — рост доли «отказников» среди молодых мужчин. Это теоретически может привести к двум последствиям — либо повышению ставок для всех новых заемщиков, включая женщин, либо заметному ужесточению скоринга для заемщиков-мужчин. Проблема осложняется и тем, что молодые мужчины — как раз наиболее активные заемщики, в том числе и ипотечные. Если проблема будет носить системный характер, то, очевидно, понадобятся решения на уровне регулятора.

Российская газета — Федеральный выпуск: №234(8882)

АрмияДолги и кредиты

Главное сегодня

О чем говорил Владимир Путин в Послании.

ГлавноеЗахарова обвинила Запад в осознанном разрушении международной системы безопасности

Bloomberg: США передадут Украине дальнобойные авиабомбы Jdam-ER с GPS

МИД КНР: Москва и Пекин будут вместе противостоять запугиванию

Подполковник армии США Дэвис назвал поездку Байдена в Киев постановочной

Количество погибших при пожаре в центре Москвы выросло до семи

Главное

ГлавноеПомощь с платежами по автокредитам

Если вы испытываете финансовые затруднения или имеете долгосрочные или более постоянные финансовые трудности, мы можем помочь.

Если вы не можете произвести платеж в полном объеме, позвоните нам по телефону 1-800-289-8004, и мы вместе с вами проверим ваш счет, чтобы определить, возможен ли вариант оплаты. Имейте в виду, что если мы не получим полную сумму платежа к установленному сроку, ваш аккаунт по-прежнему будет считаться просроченным.

Вот некоторые действия, которые могут помочь:

Изменение срока платежа

Если изменение срока платежа поможет вашему бюджету и вашей способности своевременно производить платежи, см. раздел Как изменить срок платежа? пересмотреть критерии приемлемости.

раздел Как изменить срок платежа? пересмотреть критерии приемлемости.

Отсрочка платежа и продление срока погашения кредита

Отсрочка платежа сдвигает срок платежа и продлевает срок погашения кредита.

Добровольная сдача

Если вы не можете вносить платежи и не считаете, что какие-либо другие варианты вам подходят, у вас может быть возможность добровольно сдать свой автомобиль. Это означает, что мы вступим во владение автомобилем, продадим его и применим сумму, полученную от продажи, к сумме, которую вы нам должны. Если выручки от продажи недостаточно для выплаты полной суммы, которую вы нам должны, вы будете нести ответственность за уплату оставшейся суммы. Пожалуйста, позвоните нам по телефону 1-800-289-8004 для получения дополнительной информации.

Если у вас есть другие вопросы, пожалуйста, ознакомьтесь с часто задаваемыми вопросами по автокредиту.

Часто задаваемые вопросы

Как изменить дату платежа?

Прежде чем подать заявку на изменение срока платежа, вы должны соответствовать следующим критериям:

- Вы сделали первый платеж по автокредиту.

- Запрошенная дата платежа не должна превышать 15 дней от существующей даты платежа. Например, если ваша текущая дата родов — 5 -го -го месяца, вы можете изменить его на 20-е -е -го месяца или любой другой день между ними.

- Это ваше первое изменение даты платежа. (Вам разрешено одно изменение даты платежа за весь срок кредита.)

- Ваша учетная запись актуальна или просрочена не более чем на 10 дней.

- Ваш кредит имеет фиксированную процентную ставку.

Если вы измените дату погашения, дата погашения вашего кредита будет скорректирована. Сумма ежемесячного платежа останется прежней.

Чтобы запросить изменение срока платежа:

Онлайн

Войдите в систему, выберите свой автокредит в сводке счета, а затем выберите Изменить срок платежа . Просмотрите критерии и продолжите, если вы соответствуете требованиям. Выберите желаемую новую дату платежа и отправьте.

Как отсрочить платеж?

Позвоните нам, чтобы получить дополнительную информацию и узнать, имеете ли вы право на отсрочку. Отсрочка платежа отодвигает дату платежа и продлевает срок погашения кредита.

Пример

Если срок платежа назначен на 15 марта 2024 г., и вам была одобрена отсрочка на один месяц, датой следующего платежа будет 15 апреля 2024 г. Если срок погашения — 15 января 2025 г., и вам предоставлен отсрочка на один месяц, срок погашения — 15 февраля 2025 г.

Я не могу позволить себе оплатить весь платеж по кредиту прямо сейчас. Что я должен делать?

Пожалуйста, позвоните нам, чтобы мы могли вам помочь. Чем больше мы узнаем о вашей ситуации, тем лучше мы сможем предложить подходящие варианты.

Есть ли льготный период до того, как с меня будет взиматься плата за просрочку платежа?

Льготный период варьируется от штата к штату, поэтому, пожалуйста, ознакомьтесь с вашим кредитным договором для получения информации о льготном периоде и штрафах за просрочку платежа. Если вы не можете найти свой кредитный договор, позвоните нам по телефону 1-800-289-8004, чтобы получить дополнительную информацию или запросить копию.

Если вы не можете найти свой кредитный договор, позвоните нам по телефону 1-800-289-8004, чтобы получить дополнительную информацию или запросить копию.

Влияет ли просрочка платежа на мой кредит?

Если ваш платеж просрочен на 30 или более дней, он может быть указан в вашем кредитном отчете как просроченный платеж. Степень, в которой просрочка платежа влияет на ваш кредитный рейтинг, может зависеть от таких вещей, как количество просроченных дней, как давно вы просрочили платеж и как часто вы делали просроченные платежи.

Регулярно просматривайте свой кредитный отчет, чтобы знать свое положение. Запросите бесплатную копию вашего кредитного отчета на сайте Annualcreditreport.com или в любом из общенациональных агентств по предоставлению информации о потребителях: Equifax, Experian, TransUnion и Innovis.

Почему я не могу совершить онлайн-платеж?

Состояние вашей учетной записи может повлиять на вашу способность платить в Интернете. Например, если платеж по вашему счету просрочен, вы можете произвести платеж в тот же день, но не сможете запланировать будущий платеж. Кроме того, если за последние 12 месяцев у вас было более двух платежей с недостатком средств, вы не сможете совершить платеж онлайн. Позвоните нам для получения дополнительной информации или если вам нужна помощь в оплате.

Кроме того, если за последние 12 месяцев у вас было более двух платежей с недостатком средств, вы не сможете совершить платеж онлайн. Позвоните нам для получения дополнительной информации или если вам нужна помощь в оплате.

Что произойдет, если я совершу неклиринговый платеж?

Если платеж возвращается неоплаченным, мы можем попытаться представить платеж вашему финансовому учреждению еще раз. Ваше финансовое учреждение может взимать комиссию каждый раз, когда платеж возвращается. Если платеж не прошел, вам нужно будет повторно отправить платеж, как только на вашем банковском счете будет достаточно средств.

Я не могу оплатить автокредит. Могу ли я сдать свой автомобиль?

Позвоните нам, чтобы мы могли обсудить варианты, которые могут вам подойти.

Могу ли я получить финансовую помощь в соответствии с Законом о гражданской помощи военнослужащим? (SCRA)

SCRA может разрешить нам скорректировать процентную ставку по вашему автокредиту до 6%, что может снизить платеж. Узнайте больше о Законе о гражданской помощи военнослужащим или позвоните нам по телефону 1-877-254-9687 с понедельника по пятницу с 7:00 до 20:00 по центральному времени. Чтобы получить общую помощь в нерабочее время SCRA, позвоните нам по телефону 1-800-289-8004.

Узнайте больше о Законе о гражданской помощи военнослужащим или позвоните нам по телефону 1-877-254-9687 с понедельника по пятницу с 7:00 до 20:00 по центральному времени. Чтобы получить общую помощь в нерабочее время SCRA, позвоните нам по телефону 1-800-289-8004.

Что произойдет, если вы не погасите личный кредит?

В этой статье мы рассмотрим последствия дефолта по личному кредиту.

Вы можете не знать, что произойдет, если вы перестанете выплачивать личный кредит, если он у вас есть. В конце концов, личный кредит зависит от вашего письменного согласия на погашение кредита кредитору. Неуплата ипотечного кредита или автокредита может привести к потере вашего дома или автомобиля в качестве залога, но с личным кредитом дело обстоит иначе.

Последствия дефолта по личному кредиту также могут быть пугающими, но в большей степени связаны с ущербом для вашей кредитной истории. Кредит, который не требует, чтобы заемщики имели залог, известен как необеспеченный кредит. Личный кредит является примером этого. Вместо этого кредитор смотрит на ваш индивидуальный кредитный рейтинг, чтобы определить риск кредитования для вас. В результате, чтобы претендовать на персональный кредит требует здорового кредитного рейтинга.

Личный кредит является примером этого. Вместо этого кредитор смотрит на ваш индивидуальный кредитный рейтинг, чтобы определить риск кредитования для вас. В результате, чтобы претендовать на персональный кредит требует здорового кредитного рейтинга.

В отношении пропущенных платежей применяются два условия:

Просрочка по кредиту

Когда заемщик пропускает платеж по кредиту, это считается просрочкой и может понизить его кредитный рейтинг. Процент просроченных счетов в портфеле известен как уровень просроченной задолженности.

Дефолт по кредиту

Невыплата долга в соответствии с условиями, изложенными в соглашении, является дефолтом.

В первый день после просрочки платежа часто считается, что кредит считается просроченным, хотя кредиторы часто соглашаются работать с должниками и могут даже дать им возможность произвести частичный платеж. Точный период времени зависит от кредитора, но часто долг становится неплатежеспособным, когда платежи прекращаются через несколько недель или месяцев.

Итак, что произойдет, если вы не выплатите личный кредит?

В первые 30 дней

По прошествии 30 дней кредитор уведомит бюро кредитных историй о недостающем платеже по личному кредиту. Обновление учетной записи до этого может помешать просроченному платежу повредить ваш кредитный рейтинг. Однако, в зависимости от вашего кредитора, с вас могут взиматься сборы и штрафы, если ваш платеж просрочен хотя бы на один день.

От 30 до 60 дней

Ваша учетная запись считается просроченной после того, как ваш платеж просрочен как минимум на 30 дней, и ваш кредитор может сообщить об отсутствующем платеже в бюро кредитных историй. На срок до семи лет это негативное событие будет присутствовать в вашем кредитном отчете.

Более 120 дней

После шести месяцев пропущенных платежей кредитор обычно списывает ваш счет. В вашем кредитном отчете будет указан «безнадежный долг», что означает, что кредитор отказался от попыток вернуть вам деньги. Вместо этого кредитор обычно продает долг стороннему коллекторскому агентству. Хотя кредитор прекращает попытки взыскать с вас долг, коллекторское агентство теперь пытается это сделать. Долг рассматривается как отдельный счет, когда он находится во владении коллекторского агентства. Если вы не заплатите, коллекторское агентство может подать в суд. В зависимости от того, как развернется дело, суд может конфисковать вашу собственность или наложить арест на ваш доход, чтобы вернуть вам деньги, которые вы должны.

Вместо этого кредитор обычно продает долг стороннему коллекторскому агентству. Хотя кредитор прекращает попытки взыскать с вас долг, коллекторское агентство теперь пытается это сделать. Долг рассматривается как отдельный счет, когда он находится во владении коллекторского агентства. Если вы не заплатите, коллекторское агентство может подать в суд. В зависимости от того, как развернется дело, суд может конфисковать вашу собственность или наложить арест на ваш доход, чтобы вернуть вам деньги, которые вы должны.

Сделайте все, что в ваших силах, чтобы ваша учетная запись была актуальна до того, как она станет недействительной. Подумайте о том, чтобы найти способы извлечь больше денег из своего бюджета, придумать творческие способы дополнительного заработка или, в крайнем случае, одолжить деньги у друга или родственника. Свяжитесь с кредитором, если у вас возникли проблемы с получением требуемых дополнительных средств. Будьте откровенны и сообщите им о своих финансовых трудностях. Они могут быть открыты для сотрудничества с вами, чтобы изменить условия кредита или установить новый план погашения.

Испытываете финансовые трудности? Примите во внимание следующее:

- По возможности избегайте дальнейшего увеличения вашего долга. Получите всеобщую поддержку для сокращения долга, поговорив со своей семьей.

- Следите за своими расходами, записывая каждый потраченный цент. Это может помочь вам увидеть, где вы можете сократить расходы и куда уходят ваши деньги.

- Погасив один счет, продолжайте использовать эту сумму платежа для оплаты другого долга.

- Рассмотрите возможность перехода на более дешевый вариант страхования.

- При необходимости обратитесь за профессиональной консультацией.

Уже отстаете? Рассмотрим консолидацию

Другой кредит может быть более выгодным для вас. В частности, для кредитов, таких как кредитные карты и ссуды до зарплаты, объединение с личным кредитом может привести к снижению процентных ставок и меньшему платежу. Кроме того, новый кредит обычно продлевает срок погашения.