Человек умер, остался кредит. Что делать

Кредиты берут. Но человек смертен, и, зачастую, внезапно. Поэтому ситуация, когда человек умер, остался кредит – стандартная и актуальная для многих. Именно в этот сложный момент, когда родные и близкие дезориентированы произошедшим, приходится заниматься проблемами наследства – в том числе и негативной стороной наследования – вопросом наследования кредита (кредитов).

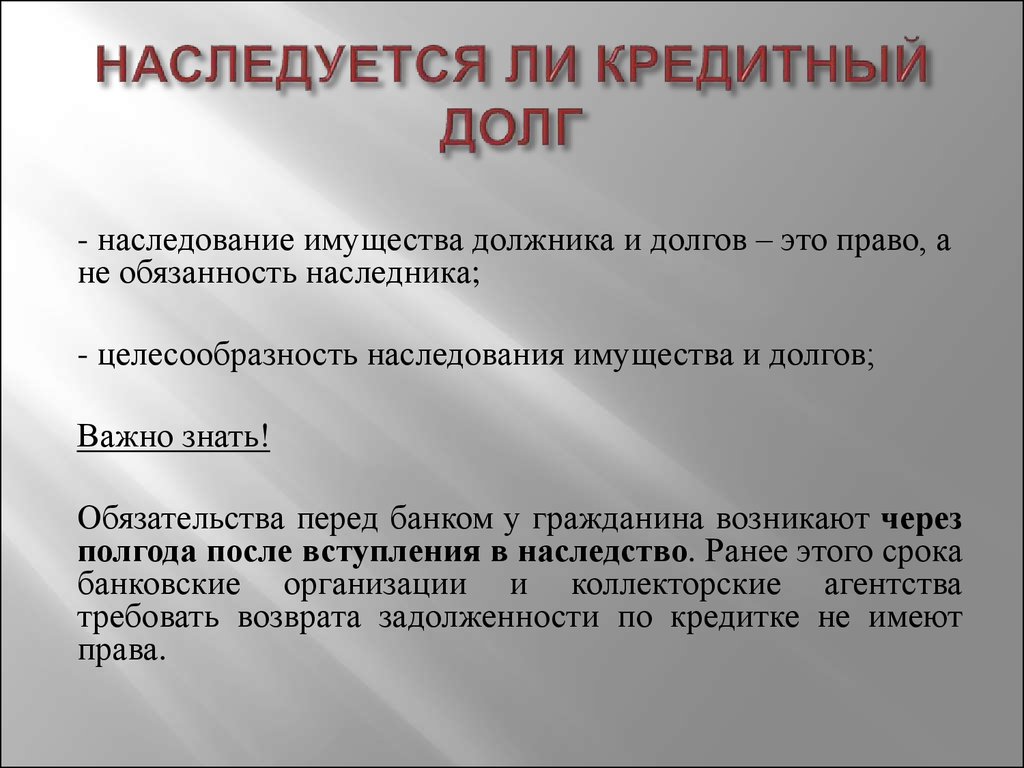

Самое главное, что нужно знать в ситуации, когда человек умер, кредит остался:

в течение 6 месяцев (срок вступления в наследство) после смерти заемщика банк или микрокредитная организация не имеют права начислять проценты по кредиту умершего и требовать выплаты кредита и процентов по нему с наследников – при условии, что им подано соответствующее заявление.

Рассмотрим основные проблемы и способы их решения.

Откуда банк узнаёт, что заёмщик умер?

Банку становится известно о смерти заемщика кредита, когда возникает задержка его выплаты: у крупных банков это может произойти даже и 2, и 3 месяца спустя. Как только должник перестаёт выходить на связь, в дело вступают кредитные менеджеры – они связываются с работодателями, родственниками, другими доступными контактами, ведущими к должнику. При этом, пока идёт «розыскная работа», банк продолжает начислять проценты по долгу и штрафовать за невыплату.

Как только должник перестаёт выходить на связь, в дело вступают кредитные менеджеры – они связываются с работодателями, родственниками, другими доступными контактами, ведущими к должнику. При этом, пока идёт «розыскная работа», банк продолжает начислять проценты по долгу и штрафовать за невыплату.

В случае, если представители банка настаивают на досрочном погашении задолженности, им приходится обращаться в судебные органы. Для родственников покойного, есть несколько простых советов, как действовать в подобных обстоятельствах.

Человек умер, остался кредит. Способы решения.

Остановите выплату кредита и процентов по нему – немедленно подайте заявление в банк

Как только свидетельство о смерти у вас на руках — немедленно идите в банк и пишите заявление о том, чтобы штрафы по неустойке и начисление процентов прекратились на ближайшие 6 месяцев – таков юридически установленный срок вступления в наследство. Как правило, этого документа достаточно, чтобы банк прекратил операции по существующему кредиту покойного.

Пока не наследник — не плати!

С точки зрения закона, даже самые родные люди усопшего просто не имеют обязательств ни перед кем, пока завершено вступление в право наследования. Мы привыкли, что связь «заплати за него, вы же были семьёй» подразумевается всегда, но вступление в наследование — это и есть такая связь, удостоверенная юридически. Обратные утверждения — хитрые уловки. Многие люди даже не догадываются об этом, просто продолжая выплачивать кредит за умершего, чтобы не сообщать банку о самом факте смерти (исходя из логики «закончим уж с этим сами»). Когда близкий человек отошёл в мир иной, денежные расходы неизбежны — не тратьте свои сбережения раньше времени.

Нельзя выплатить больше, чем стоит наследство

Действительно, по прошествии требуемых законом 6 месяцев, если родственники покойного стали законными наследниками, к ним переходит весь «объём» наследства последнего — включая и оставленные им долги по кредиту. Раздел права, занимающийся вопросами наследования, использует для этого понятие «универсальное правопреемство». Тем не менее, финансовая ответственность унаследовавших кредит лиц не может превосходить совокупную стоимость наследства, которое они приняли.

Следует обратить внимание на следующий нюанс: прежде банковские организации могли через суд требовать взыскания лишь оставшегося долга + процентов по нему, которые начислены по дате смерти заёмщика. На сегодняшний день был принят ряд законодательных поправок, расширивших права банков по истребованию процентов, начисленных уже после смерти — будьте внимательны в этом вопросе.

Сложные ситуации, когда человек умер, остался кредит

Когда наследниками становятся сразу несколько человек, их ответственность по выплате долгов становится коллективной. В свою очередь, банк теперь может выбирать, кому предъявлять запрос о выплатах – сразу всем, или кому-либо конкретному (разумеется, ограничиваясь рамками стоимости унаследованного имущества). Распространённый пример такой ситуации – когда осталась квартира, а права собственности на неё – долевые; тогда новоявленные обладатели вынуждены будут выплатить кредит на квартиру в тех же долях, в которых владеют ею.

В свою очередь, банк теперь может выбирать, кому предъявлять запрос о выплатах – сразу всем, или кому-либо конкретному (разумеется, ограничиваясь рамками стоимости унаследованного имущества). Распространённый пример такой ситуации – когда осталась квартира, а права собственности на неё – долевые; тогда новоявленные обладатели вынуждены будут выплатить кредит на квартиру в тех же долях, в которых владеют ею.

Бывают ли ситуации, когда банк мешает вступить в права наследования? Да, если кредит обеспечивался залогом (кредит на автомобиль, на квартиру). Дело в том, что, хотя наследуется сразу и долг, и предмет залога, выдававшая кредит организация обладает т.н. «приоритетным правом» заставить наследующего погасить долг при помощи залога – поэтому вступление в наследство задерживается до того момента, пока спорные пункты по долгам покойного не будут решены.

Особенно сложными считаются дела, когда унаследованный кредит выдавался под поручительство, заверенное третьими лицами. Один из важных критериев здесь: можно ли назвать взявшего займ покойного добросовестным? Если да, и человек выплачивал долг вовремя, остаточные финансовые обязательства перейду т к родственникам, вступившим в права наследования (кредитная организация не будет заинтересована в том, чтобы вовлекать в дело поручителей). Если же нет, человек уклонялся от уплат, и незадолго до его смерти уже было принято судебное постановление о взыскании средств по задолженности, в том числе с поручившихся третьих лиц, тогда увы: ответственность по долгу переходит к поручителю.

Один из важных критериев здесь: можно ли назвать взявшего займ покойного добросовестным? Если да, и человек выплачивал долг вовремя, остаточные финансовые обязательства перейду т к родственникам, вступившим в права наследования (кредитная организация не будет заинтересована в том, чтобы вовлекать в дело поручителей). Если же нет, человек уклонялся от уплат, и незадолго до его смерти уже было принято судебное постановление о взыскании средств по задолженности, в том числе с поручившихся третьих лиц, тогда увы: ответственность по долгу переходит к поручителю.

Впрочем, выплатив долговые обязательства последний вправе истребовать такую же сумму с родственников, вступивших в право наследования. Он платил за покойного, а наследники заплатят ему: юридический лексикон называет это «регрессным требованием».

Нет наследства — нет кредита

Наиболее распространены две ситуации: когда человек, бравший кредит, не оставил в наследство никакого имущества – либо, когда родственники по разным причинам (например, не желая обременять себя делами купли-продажи) вовсе отказываются от наследства.

В первом варианте, если усопший не оставил имущества, которое можно унаследовать, тогда никто не может вступить в права наследования – а, соответственно, и выплачивать остаток задолженности не обязан более ни один из родственников. Сам смысл «наследования» — позитивный: унаследовать можно только нечто, стоящее сколько-либо (но и долги вместе с этим чем-то). «Негативное наследование», по которому наследовались бы только долги, юридически просто недопустимо. По этой причине, если погашение задолженности продолжалось и после даты смерти заёмщика, все проведённые выплаты в счёт банковской организации могут быть истребованы родственниками обратно, и суд будет на их стороне. Более того, им также должны быть возвращены проценты за то, что их финансовые средства были какое-то время незаконно использованы — представители банка обязаны знать соответствующие юридические нормы.

Во втором случае, если наследство всё-таки есть, однако законные наследники умершего по своим соображениям предпочли не наследовать имущество, на них не переходит никаких обязательств по выплате кредита.

Возможно, вам будет интересно:

- Как получить вклад умершего?

- Что делать, если умер учредитель компании

22 ноября 2017

Консультация по организации похорон

Звоните

+7 (495) 100-3-100

Оставить заявку на звонок

Что делать, если нет возможности погашать кредит?

Если заемщик не может

исполнять обязательства по кредиту, первое, что следует сделать – написать

официальное заявление в кредитную организацию, с которой оформлены договорные

отношения.

· уменьшение ставки вознаграждения;

· изменение валюты займа;

· отсрочка платежа по основному долгу, вознаграждению;

· изменение метода погашения задолженности или очередности погашения задолженности;

· изменение срока действия договора;

· прощение просроченного основного долга, вознаграждения, отмена неустойки.

Обязательно получите копию заявления с входящим номером. После этого финансовая организация в течение 15 дней рассмотрит предложения заемщика и ответит в письменной форме. Кредитор может согласиться с вашими предложениями, рассмотреть альтернативные варианты либо отказать.

Отметим, что с мая 2021

года приняты изменения в законодательство, в рамках которых банки или микрофинансовые

организации (МФО) при проведении реструктуризации обязаны учитывать такие

факторы, как социальное положение заемщика, снижение его доходов,

единственность залогового жилья, добросовестное исполнение обязательств по

займу.

Как мера защиты ипотечных заемщиков в случае недостижения согласия с кредитором по условиям реструктуризации займа заемщику предоставляется право обратиться в Агентство РК по регулированию и развитию финансового рынка. В этот период кредитор не вправе будет начинать процедуры взыскания заложенного имущества должников, относящихся к социально уязвимым слоям населения.

Почему нужно обязательно подавать официальное заявление?

Положительный выход из ситуации в интересах не только заемщика, но и кредитора. Поэтому, чем раньше будут приняты меры по урегулированию, тем скорее будет найден вариант, устраивающий обе стороны. Своевременное обращение в финансовую организацию не только позволит сохранить положительную кредитную историю заемщика, но и в случае дальнейшего оспаривания действий кредитора в суде эти действия должника могут быть засчитаны в его пользу.

Каждый такой случай

рассматривается кредитором в индивидуальном порядке. Заемщика могут попросить

подготовить дополнительные документы, характеризующие его финансовую ситуацию и

платежеспособность. Это трудовой договор, документы, подтверждающие статус

безработного, и другие. Таким образом будет проще принять решение по

конкретному случаю.

Это трудовой договор, документы, подтверждающие статус

безработного, и другие. Таким образом будет проще принять решение по

конкретному случаю.

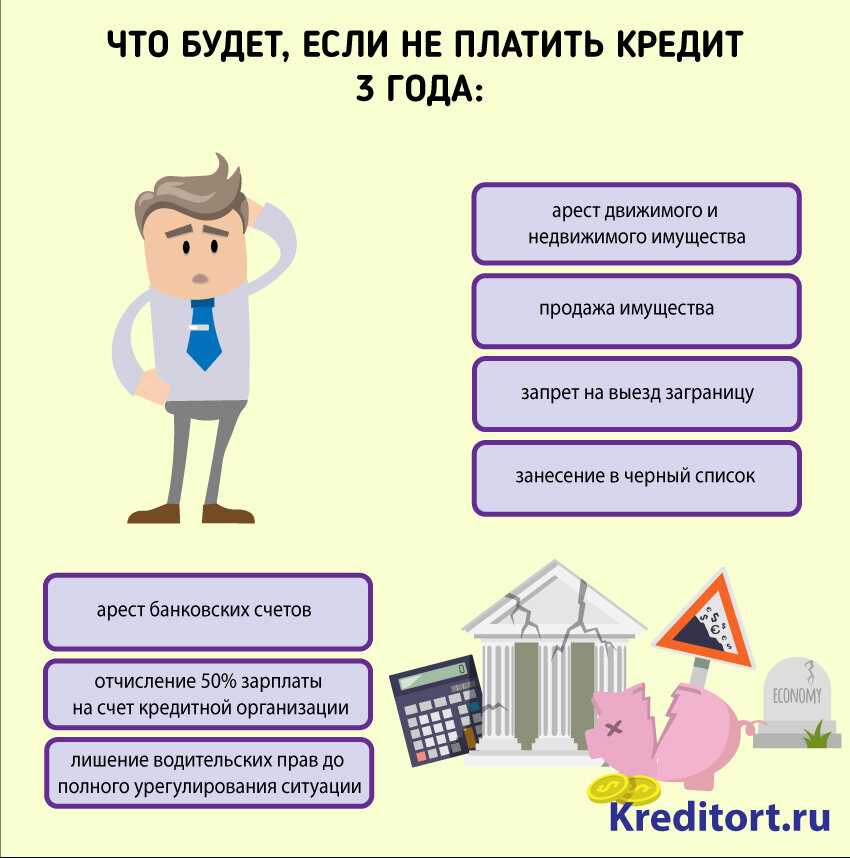

Что категорически нельзя делать?

Не стоит скрываться от кредитора. Не позднее тридцати календарных дней с даты наступления просрочки финансовая организация уведомит должника о необходимости внести платежи для погашения кредита. В уведомлении будут указаны: размер просроченной задолженности и напоминание о последствиях невыполнения обязательств по договору займа.

Если заемщик не идет на контакт с финансовой организацией, то она вправе применять все санкции, прописанные в договоре: начислять пени, штрафы или запустить процесс взыскания вплоть до суда. Кроме того, к взысканию задолженности может быть привлечено коллекторское агентство.

Деятельность коллекторского агентства направлена на досудебное взыскание и

урегулирование задолженности по займам физических лиц. Поэтому, если заем

передан в коллекторское агентство, то по вопросам погашения займа либо

изменений его условий должник вправе обратиться непосредственно к нему, а также

в финансовую организацию.

Чем грозит неуплата кредита?

Во-первых, информацию о невыполнении обязательств кредитор будет обязан направить в кредитные бюро. И данная информация будет отражена в вашей кредитной истории.

Во-вторых, если кредит был залоговым, то через суд или в досудебном порядке залоговое имущество должника может быть реализовано.

Также кредитор может выставить платежное требование (в случае, если эта мера оговорена в договоре), и без дополнительного согласия должника определенная сумма будет списана с банковского счета. К примеру, это может быть заработная плата. Но при этом сумма денег, сохраняемая на текущем счете физлица, должна составлять не менее размера прожиточного минимума, установленного в законодательном порядке.

В-третьих, должник не сможет покинуть страну. Он может попасть в

список граждан, которым ограничен выезд за рубеж по постановлению судебного исполнителя. Это

постановление о временном ограничении на выезд должника из Казахстана подлежит

санкционированию судом.

После санкционирования судом должник получает копию постановления. Ее также получит пограничная служба, которая не выпустит должника за границу, пока в базе не будет подтверждено погашение задолженности.

Поэтому лучше всегда вовремя закрывать свои долги, оплачивать штрафы, пошлины, алименты и вносить плату за коммунальные услуги, чтобы не доводить дело до суда. Неисполнение обязательств по кредиту может серьезно подвести созаемщика, поручителя и гаранта, поскольку они так же, как и заемщик, несут ответственность перед финансовыми организациями.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Банковский сектор Казахстана демонстрирует стремление к росту

Каким будет механизм банкротства физлиц?

Вице-президент ЕБРР Алан Пию встретился с руководством МФО KMF

Что произойдет, если вы не вернете необеспеченный кредит?

Персональные кредитыПодписные кредиты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 27 апреля 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Если у вас есть необеспеченный кредит — например, личный кредит, студенческий кредит или кредитная линия — вы можете не знать, что произойдет, если вы перестанете выплачивать свой кредит. В конце концов, необеспеченный кредит основан в основном на письменном обещании вашему кредитору вернуть его. Напротив, обеспеченный кредит, такой как ипотека или автокредит, требует залога, такого как дом или автомобиль, который вы рискуете потерять, если условия платежа не будут выполнены.

Напротив, обеспеченный кредит, такой как ипотека или автокредит, требует залога, такого как дом или автомобиль, который вы рискуете потерять, если условия платежа не будут выполнены.

Как вы увидите ниже, последствия неуплаты необеспеченного кредита также могут быть серьезными, включая крах вашей кредитной истории. Они также сильно отличаются от просроченных — также известных как просроченные платежи.

Давайте посмотрим, что именно может произойти, если вы не сможете выплатить необеспеченный кредит, и как с этим справиться, ответив на следующие вопросы:

Что такое необеспеченный кредит?

Необеспеченный кредит — это тип кредита, который не требует от заемщика внесения ценного актива, например, транспортного средства или сберегательного счета, в качестве залога. Вместо этого кредитор полагается на ваш личный кредитный рейтинг как на способ оценки риска кредитования вас. В результате, необеспеченные кредиты часто требуют более высокого кредитного рейтинга для утверждения.

Одной из распространенных форм необеспеченных кредитов являются персональные кредиты. Индивидуальные кредиты имеют фиксированные ежемесячные планы платежей и обычно варьируются от 1000 до 50 000 долларов. Вы можете ознакомиться с нашим списком кредиторов по необеспеченным персональным кредитам, чтобы получить представление об условиях и ставках, которые обычно несут эти кредиты.

Когда кредит считается просроченным?

Просрочка по кредиту отличается от просрочки по кредиту. Кредит обычно считается просроченным в первый день после пропущенного платежа, но кредиторы часто готовы работать с заемщиками, например, предлагая возможность частичной оплаты. Кредит обычно становится неплатежеспособным, когда платежи прекращаются в течение нескольких недель или месяцев — точное время зависит от кредитора.

Что произойдет, если вы не вернете необеспеченный кредит?

Большинство кредиторов предоставляют льготный период, прежде чем сообщать о просроченных платежах в бюро кредитных историй. Однако, если кредит продолжает оставаться невыплаченным, ожидайте пени или штрафов за просрочку платежа, ареста заработной платы, а также снижения вашего кредитного рейтинга; даже один пропущенный платеж может привести к снижению на 40-80 баллов.

Однако, если кредит продолжает оставаться невыплаченным, ожидайте пени или штрафов за просрочку платежа, ареста заработной платы, а также снижения вашего кредитного рейтинга; даже один пропущенный платеж может привести к снижению на 40-80 баллов.

Со временем кредитор может отправить ваш просроченный счет в коллекторское агентство, чтобы заставить вас вернуть его. Любая деятельность по сбору платежей против вас может оставаться в вашей кредитной истории на срок до семи лет.

Вот общий график для необеспеченных кредитов:

Что произойдет, если необеспеченный кредит не будет выплачен?

После того, как кредит станет невозвратным, может произойти несколько вещей:

- Потенциально серьезное падение вашего кредитного рейтинга

- Дефолты могут оставаться в вашем кредитном отчете до семи лет

- Для федеральных студенческих кредитов могут быть удержаны деньги из будущего возмещения подоходного налога и пособий по социальному обеспечению

- Трудность получения кредита в будущем

- Наложение ареста на заработную плату

- Судебные процессы

- Дополнительные судебные издержки

- Залоговое право на ваше имущество или доходы

- Дополнительные налоговые обязательства, если ваш кредитор выдает вам форму 1099-C на любую сумму, списанную как аннулированный долг (и которая считается для вас налогооблагаемым доходом).

Когда кто-то не выполняет свои обязательства по одноранговому кредиту (P2P), инвестор, предложивший средства в первую очередь, уходит с пустыми руками, вот почему многие P2P-платформы очень внимательно относятся к тому, кому они кредитуют.

В случае невыполнения обязательств кредитная платформа может пойти тем же путем, что и другие необеспеченные кредиторы. Компании P2P могут сообщать о ваших пропущенных платежах и любых дефолтах в бюро кредитных историй. Они также могут продолжать попытки получить ваши платежи, а также расторгнуть ваш кредитный договор.

Как избежать просрочки по кредиту?

Если вы смотрите вперед в своих финансах и видите, что не можете сделать следующий платеж по необеспеченному кредиту, лучше обратиться к своему кредитору как можно скорее. Опередив проблему, ваш кредитор может согласиться работать с вами, чтобы создать план платежей, который лучше соответствует вашему текущему финансовому положению, или даже приостановить ваши платежи.

Если новый план платежей с вашим кредитором не сработает, вот несколько других вариантов:

- Пересмотрите свой бюджет: Реорганизация вашего бюджета и переоценка ваших привычек расходов, чтобы они лучше соответствовали вашему финансовому положению, могут быть простым способом убедиться, что вы можете позволить себе платежи по кредиту. Правило 50/30/20 — это классический подход к составлению бюджета, при котором вы выделяете 50% своего дохода на свои нужды, 30% — на нужды и 20% — на сбережения и долги.

- Подумайте о консолидации долга: Консолидируя свой долг в личный кредит, вы можете сократить крупные платежи, которые вы делаете, а также обеспечить более низкую процентную ставку. Кредиты на консолидацию долга позволяют вам объединить несколько долгов, таких как кредитные карты, в один кредит, который может дать вам возможность быстрее погасить свои долги. Вы также можете рефинансировать личные кредиты, чтобы сократить комиссию и обеспечить более выгодные ставки и условия.

- Обратитесь в консультационную службу по вопросам долга: Если вам нужна помощь в составлении бюджета, рассмотрите возможность консультирования по долгам как недорогого средства, позволяющего справиться с вашими финансами. Поскольку консультационные услуги по долгам обычно предлагаются некоммерческими организациями, они часто практически не взимают плату или вообще не платят. Консультационные организации по вопросам задолженности могут помочь вам сделать все, от создания плана управления долгом до подачи заявления о банкротстве.

Что делать после просрочки по кредиту?

Тот факт, что вы не выплатили кредит, не означает, что это конец пути в отношении ваших следующих шагов. Вот что вы можете сделать в случае невыполнения обязательств по необеспеченному кредиту:

- Свяжитесь с юристом: Если кредитор или коллектор подал на вас в суд, возможно, пришло время обратиться за юридической консультацией к адвокату. Если вы не ответите на иск о взыскании долга, по вашему делу может быть вынесено заочное решение в пользу истца (сборщика долгов).

- Обратитесь в консультационное агентство по долгам: Агентство по взысканию долгов может помочь вам с дальнейшими действиями, если вы не выполнили обязательства по необеспеченному кредиту. Они также могут помочь вам подать заявление о банкротстве, если это правильный следующий шаг для вас.

- Знайте свои права: Знание того, как вести себя с коллекторами, звонящими вам по поводу просроченной ссуды, может пугать. Однако имейте в виду, что у вас по-прежнему есть права в соответствии с Законом о справедливой практике взыскания долгов (FDCPA), и коллекторы по-прежнему должны действовать в рамках закона.

Если вы не ответите на иск о взыскании долга, по вашему делу может быть вынесено заочное решение в пользу истца (сборщика долгов).

Если вы не ответите на иск о взыскании долга, по вашему делу может быть вынесено заочное решение в пользу истца (сборщика долгов).Необеспеченный кредит против обеспеченного кредита: Каковы различия?

Основное различие между обеспеченным кредитом и необеспеченным кредитом заключается в том, должен ли заемщик внести залог для поддержки кредита. Отсутствие залога означает, что вам будет сложнее претендовать на получение необеспеченного кредита, поскольку вашему кредитору, вероятно, потребуется более высокий кредитный рейтинг. Кроме того, вы, вероятно, будете платить более высокие процентные ставки и сборы, чем с обеспеченным кредитом. Это связано с тем, что риск кредитора выше с необеспеченным кредитом, чем с обеспеченным кредитом.

Отсутствие залога означает, что вам будет сложнее претендовать на получение необеспеченного кредита, поскольку вашему кредитору, вероятно, потребуется более высокий кредитный рейтинг. Кроме того, вы, вероятно, будете платить более высокие процентные ставки и сборы, чем с обеспеченным кредитом. Это связано с тем, что риск кредитора выше с необеспеченным кредитом, чем с обеспеченным кредитом.

Examples of unsecured vs. secured loans

|

|

Если вы не выполнили обязательства по обеспеченному кредиту, возможно, ваш кредитор может предпринять шаги, чтобы вернуть себе активы, такие как дом или автомобиль, чтобы погасить ваш долг. Если вы отказываетесь от ипотечного кредита, результатом является потеря права выкупа, а это означает потерю вашего дома.

Если вы отказываетесь от ипотечного кредита, результатом является потеря права выкупа, а это означает потерю вашего дома.

На практике заемщики и кредиторы обычно пытаются работать вместе, чтобы не допустить дефолта по обеспеченному кредиту и возврата права собственности. Например, лишение права выкупа является своевременным и дорогостоящим процессом, поэтому кредиторы часто готовы изменить платежи по ипотеке или предложить помощь по ипотеке. В некоторых штатах, даже если вы уже находитесь в состоянии дефолта, кредиторы обязаны дать вам время — например, 21 день — для погашения просроченных платежей.

Временная шкала ниже показывает, что заемщик может ожидать от невыплаченного обеспеченного кредита. Льготный период будет варьироваться в зависимости от кредитора и типа обеспеченного кредита у вас есть.

Что произойдет, если обеспеченный кредит не будет выплачен?

- Ваш дом

- Транспортные средства (например, легковые автомобили, грузовики или внедорожники)

- Активы, такие как банковские и сберегательные счета, инвестиционные счета и драгоценности

Даже если ваши активы будут конфискованы и проданы после дефолта, вы все равно можете быть должны деньги своему кредитору, если выручки недостаточно для покрытия вашего долга.

Что делать с задолженностью?

Если вы не выполнили обязательства по кредиту и ваш долг был отправлен в коллекторское агентство, рассмотрите следующие шаги для защиты ваших прав как потребителя:

- Запросите письмо о подтверждении задолженности . Попросите кредитора или агентство по сбору платежей подтвердить в письменной форме, что ваш долг является правильным и действительным, и что они имеют право на взыскание. Это. Остерегайтесь потенциальных мошенников.

- Пожаловаться в Бюро финансовой защиты прав потребителей (CFPB). Если вы не согласны с коллекторским агентством и не считаете, что долг принадлежит вам, подайте жалобу в ЦФПБ.

- Подавайте жалобы онлайн в основные кредитные бюро TransUnion, Experian и Equifax. Если коллекторское агентство не предоставит запрошенную информацию для разрешения вашего спора в течение 30 дней, ваш долг исчезнет из записей бюро кредитных историй.

- Помните о сроках давности. Проконсультируйтесь с генеральной прокуратурой вашего штата или изучите правила вашего штата о том, как долго можно преследовать различные виды долгов и каковы ваши права на защиту прав потребителей в этих случаях. Даже один платеж по старому долгу может возобновить срок исковой давности, поэтому обязательно изучите сроки, прежде чем предпринимать какие-либо действия.

- Пожаловаться в Федеральную торговую комиссию (FTC) и Генеральному прокурору штата, если с вами связались или привлекли к суду в связи с просроченными долгами . Если срок давности вашего долга в вашем штате превышает срок исковой давности, взыскание долгов может подавать на вас в суд или угрожать подать в суд против вас по закону.

- Рассмотрите кредитное консультирование, управление задолженностью или другие стратегии, такие как консолидация долга , чтобы избавиться от взысканий. Поговорите со своим кредитным специалистом, чтобы узнать, можете ли вы разработать план погашения или снизить процентные ставки до более приемлемого уровня.

Поговорите со своим кредитным специалистом, чтобы узнать, можете ли вы разработать план погашения или снизить процентные ставки до более приемлемого уровня.

Поговорите со своим кредитным специалистом, чтобы узнать, можете ли вы разработать план погашения или снизить процентные ставки до более приемлемого уровня.Поделиться статьей

Получите персональные кредитные предложения от 5 кредиторов за считанные минуты

Рекомендуемая литература

Что происходит, когда вы не выплачиваете личный кредит? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Это случается с лучшими из нас. Как бы вы ни старались, иногда жизнь сговаривается против вас, и вам приходится не выплачивать личный кредит.

Всегда стоит подумать, что можно было бы сделать по-другому. Но часто вы ничего не могли сделать — вы не всегда можете предотвратить потерю работы, болезни или инвалидность. Даже если во второй раз вы поступили бы по-другому, невыплата кредита не означает, что вы плохой человек. И что еще более важно, есть способы преодолеть это.

Даже если во второй раз вы поступили бы по-другому, невыплата кредита не означает, что вы плохой человек. И что еще более важно, есть способы преодолеть это.

Что означает неуплата личного кредита?

Неуплата личного кредита означает, что вы просрочили платежи, на которые вы согласились в кредитном соглашении. После того, как вы по умолчанию, кредитор может предпринять следующие шаги, чтобы вернуть деньги, которые вы им должны.

С технической точки зрения вы можете считаться неплатежеспособным после того, как пропустите свой первый платеж. Но поскольку взыскание долга является дорогостоящим процессом для кредитора, и есть шанс, что вы заплатите сами, они обычно ждут, пока вы не опоздаете хотя бы на несколько месяцев, прежде чем фактически применять положение по умолчанию в контракте. Когда наступает дефолт, также зависит от кредитора и условий вашего кредитного договора.

Как работает дефолт по кредиту

Когда вы не можете платить по личному кредиту, открывается совершенно новая цепочка событий, и ваш кредитор может попытаться вернуть свои деньги. Дефолт также может иметь ряд негативных последствий для вашей кредитной истории и, в конечном счете, для вашего кошелька. Однако, если вы столкнулись с дефолтом, важно понимать, что у вас есть власть — есть люди, которые могут вам помочь, и у вас есть защита по закону.

Дефолт также может иметь ряд негативных последствий для вашей кредитной истории и, в конечном счете, для вашего кошелька. Однако, если вы столкнулись с дефолтом, важно понимать, что у вас есть власть — есть люди, которые могут вам помочь, и у вас есть защита по закону.

Закон о добросовестной практике взыскания долгов (FDCPA) точно определяет, что могут и что не могут делать сборщики долгов. Например, коллекторам не разрешается беспокоить вас, угрожая насилием, используя нецензурную лексику или другие сомнительные приемы.

Последствия невыполнения обязательств по личному кредиту

Ничего хорошего не может произойти из невыполнения обязательств по личному кредиту. Но подготовка к некоторым распространенным последствиям может сделать этот процесс менее пугающим. Вот что вы можете ожидать:

Это повредит вашему кредитному рейтингу

О ваших просроченных платежах — даже до того, как вы просрочите платежи — будет сообщено в бюро кредитных историй. Скорее всего, это повредит вашей кредитной истории. В зависимости от того, насколько высока ваша оценка для начала и как долго вы просрочили платеж, это может немного повредить вашей оценке.

В зависимости от того, насколько высока ваша оценка для начала и как долго вы просрочили платеж, это может немного повредить вашей оценке.

Одно из исследований FICO показало, что оплата ипотечного кредита с задержкой на два месяца может привести к падению вашего балла на 130 баллов, а полное восстановление может занять около семи лет.

Плохая кредитная история вредит вам по нескольким причинам. Среди прочего, это может затруднить аренду жилья, покупку дома и получение работы. Даже если вы можете получить одобрение на кредит, плохой кредитный рейтинг может сделать его намного дороже.

Ваш кредитор может забрать ваш залог

Если у вас есть обеспеченный личный кредит, ваш кредитор может взять любой залог, который вы предоставили для обеспечения кредита. Например, если вы использовали свой автомобиль в качестве залога, ваш кредитор может изъять ваше транспортное средство. Если вы использовали сберегательный счет или компакт-диск в качестве залога, они также могут забрать его.

Вы навредите своему поручителю по кредиту

Точно так же, если у вас есть поручитель по вашему кредиту, это также просочится к ним. Это может повредить их кредитному рейтингу так же, как и вашему, и кредитор сможет связаться с вами по номеру и , вашим поручителем, чтобы получить платеж. В лучшем случае это приводит к неловким обедам в честь Дня Благодарения. В худшем случае вы нанесете непоправимый вред важным отношениям.

Вы можете подвергнуться преследованиям со стороны сборщиков долгов

«Коллекции» — одно из тех страшных слов, которые никто не хочет видеть. Если вы не выполнили свои обязательства по личному кредиту, ваш кредитор может попытаться взыскать этот долг самостоятельно, нанять агентство по взысканию долгов для сбора денег или даже продать ваш долг кому-то еще, например, частному коллектору.

Последние две возможности — агентства по взысканию долгов и частные коллекторы — вызывают особую тревогу. Это довольно недобросовестная отрасль, которая часто игнорирует правила, изложенные в Законе о справедливой практике взыскания долгов, которые призваны обеспечить вашу безопасность. Согласно одному опросу Бюро финансовой защиты потребителей (CFPB), 25% людей, с которыми связывались коллекторы, чувствовали личную угрозу.

Согласно одному опросу Бюро финансовой защиты потребителей (CFPB), 25% людей, с которыми связывались коллекторы, чувствовали личную угрозу.

Ваша заработная плата может быть конфискована, а ваш дом наложен на залог

Одна из юридических тактик, которые есть в карманах у сборщиков долгов, — подать на вас в суд за долг. Если это произойдет, вам придется явиться в суд. Если вы этого не сделаете, судья может автоматически вынести решение против вас. В случае вынесения судебного решения против вас коллектор может удержать заработную плату из вашей зарплаты.

Еще одна пугающая возможность заключается в том, что коллекторы могут наложить арест на ваш дом. Это может помешать вам продать его или взять кредит под залог дома или кредитную линию. В некоторых случаях коллектор может даже заставить вас продать свой дом, чтобы погасить долг.

Что нужно сделать, прежде чем объявить дефолт

Достаточно сказать, что дефолт по личному кредиту никогда не бывает хорошей идеей.

Если у вас еще нет дефолта, но вы думаете, что он близок к этому, или если у вас возникли проблемы с платежами, лучший совет, который мы можем вам дать, — обратиться к своему кредитору. Это сложно и может быть неловко, но вы можете избавить себя от многих хлопот и смущения в будущем. Если вы столкнулись с дефолтом, попробуйте эти предложения, прежде чем сдаваться:

- Поговорите со своим кредитором. Сообщите своему кредитору, что происходит. Является ли это временным препятствием или вы не видите пути вперед до конца срока кредита? Если это временно, ваш кредитор может отложить некоторые ваши платежи или предложить другое решение. Если он постоянный, он может скорректировать продолжительность вашего кредита или предложить альтернативную идею.

- Попросите друзей и семью о поддержке. Хотя занимать деньги у семьи не всегда идеально, это может быть вашим лучшим или единственным вариантом, когда вы сталкиваетесь с дефолтом по кредиту. Убедитесь, что вы понимаете, сколько вы должны по кредиту и определите, сколько вам нужно занять. Затем познакомьте с идеей поддерживающего друга или члена семьи, согласитесь с условиями погашения и формализуйте соглашение.

- Обратитесь к своему работодателю. Кроме того, у некоторых работодателей есть программы помощи членам команды, испытывающим финансовые трудности. Если вы не уверены, возможен ли такой вариант, обратитесь в отдел кадров вашей компании, чтобы узнать.

- Обратитесь за кредитной консультацией. Иногда кредитор просто не хочет с вами работать, а у вас нет других источников средств. Если это так, хороший вариант — обратиться за помощью в некоммерческий Национальный фонд кредитного консультирования (NFCC), который предлагает реальную помощь от живых консультантов бесплатно или, по крайней мере, по разумной цене.

Убедитесь, что вы понимаете, сколько вы должны по кредиту и определите, сколько вам нужно занять. Затем познакомьте с идеей поддерживающего друга или члена семьи, согласитесь с условиями погашения и формализуйте соглашение.

Убедитесь, что вы понимаете, сколько вы должны по кредиту и определите, сколько вам нужно занять. Затем познакомьте с идеей поддерживающего друга или члена семьи, согласитесь с условиями погашения и формализуйте соглашение.Как избежать дефолта по кредиту

Иногда слишком поздно предотвращать дефолт по кредиту. Это прискорбно, но опять же, у вас есть варианты, и у вас есть юридическая защита.

Это прискорбно, но опять же, у вас есть варианты, и у вас есть юридическая защита.

В этом случае вы также можете связаться с консультантом по долгам из NFCC. Они могут выступать в качестве посредника между вами и вашими кредиторами, чтобы разработать план управления долгом, который вернет вас в нужное русло. Однако будьте осторожны с коммерческими компаниями по урегулированию долгов, поскольку они могут взимать высокие комиссии и приводить к непредвиденным налоговым последствиям.

Если прошло много времени — годы — с тех пор, как вы произвели платеж, возможно, пришло время ознакомиться со сроком давности вашего штата. В какой-то момент после дефолта коллекторы не смогут подать на вас в суд за долг, даже если у вас все еще есть здоровенный шрам в вашем кредитном отчете. В этом случае может быть полезно проконсультироваться с адвокатом по долгам, поскольку он может посоветовать вам варианты и средства правовой защиты. И, если вам предъявляют иск за долг, опытный адвокат может помочь вам в этом процессе.

Как бы тяжело это ни было, вы все равно можете преодолеть дефолт по личному кредиту. Отрицательные оценки исчезают из вашего кредитного отчета примерно через семь лет, и это будет так, как будто этого никогда не было — по крайней мере, с точки зрения кредитоспособности. Тем временем вы можете предпринять другие шаги, чтобы улучшить свое финансовое положение, например накопить резервный фонд, увеличить свой доход или проверить свои привычки расходования средств, чтобы в следующий раз вам даже не потребовался личный кредит.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Линдси Ван Сомерен — писатель по личным финансам из Киркленда, штат Вашингтон. Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Главный редактор Forbes Advisor США. Майк писал и редактировал статьи об ипотеке, банковском деле и кредитных картах в течение десяти лет. До прихода в Forbes Advisor его работы появлялись на Bankrate, CreditCards.com и The Points Guy. Майк также поделился своим опытом в области личных финансов в многочисленных интервью на телевидении, радио и в печати.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте.