10 Бюджетных рекомендаций для семьи Как перестать тратить деньги на воздух — Финансы на vc.ru

Вступление

Экономить деньги на воспитании детей непросто, а в России так подавно. Если вы хотите сделать это правильно, вам нужно быть внимательным и рассчитывать. Составил список самых простых советов по бюджету для семей, которые помогут вам управлять тем, сколько денег вы тратите, и экономить больше денег каждый месяц.

1237 просмотров

Бюджет для каждого из нас звучит пугающе, потому что большинство людей боится всего, что связано с деньгами, всем придется с чего то начть. Это чувство похоже на то, которое мы испытываем, когда говорим о налогах. В нем есть немного растерянности, намёк на нервозность и много страха. Но это не должно быть так. Как и в случае с налогами, вы видите, как легко составлять бюджет, когда вы берете и делаете это. Первый раз всегда страшно.

1. Сначала погасите свои долги

Вы должны погасить свой долг, прежде чем откладывать деньги на различные расходы. Это должно быть первым пунктом в вашем бюджете. Долг может принимать различные формы и варианты. Иногда он настолько мала или скрыт, что мы забываем о нём до тех пор, пока он не становится серьезной проблемой. Имея это в виду, есть вещи, за которые вы должны заплатить в первую очередь.

Это должно быть первым пунктом в вашем бюджете. Долг может принимать различные формы и варианты. Иногда он настолько мала или скрыт, что мы забываем о нём до тех пор, пока он не становится серьезной проблемой. Имея это в виду, есть вещи, за которые вы должны заплатить в первую очередь.

- Аренда

- Счета

- Платежи кредитной картой

- Ипотечные платежи

- Кредиты

Когда у вас все эти долги закрыты , вы можете создать семейный бюджет для остальных ваших потребностей. Имейте в виду, что погашение вашего долга может забрать большую часть вашего дохода. Если это ваш случай, вы должны погасить весь свой долг, прежде чем вы получите новые долги.

2. Установите четкий бюджет

Первое и самое важное, что вам нужно сделать, это создать бюджет в начале каждого месяца. Этот бюджет должен быть высечен в камне, и ничто иное, как катастрофа, не должно его никоим образом изменить. Не волнуйтесь, в бюджете должны быть части, которые учитывают экстремальные сценарии, даже если мы надеемся, что вам никогда не придется их использовать.

Не волнуйтесь, в бюджете должны быть части, которые учитывают экстремальные сценарии, даже если мы надеемся, что вам никогда не придется их использовать.

Если ваша семья имеет стабильный доход, вы будете знать, сколько денег вы заработаете. Если доход вашей семьи не является фиксированным, вы должны создать бюджет для самого низкого дохода, которого вы достигли в этом году, минус 10%. Таким образом, вы всегда будете готовы, если у вас будет плохой финансовый месяц. Но если вы хороши, вы привыкнете работать с меньшими деньгами. И все это может пойти на ваши сбережения или в отложить деньги на образование детей.

Есть еще несколько вещей, которые следует учитывать при составлении бюджета:

Пример

- Финансовые цели . Ваш бюджет должен отражать ваши долгосрочные и краткосрочные финансовые цели. Вы должны подробно описать и обосновать сумму денег, которую вы готовы тратить или откладывать каждый месяц. Это самый важный из бюджетных советов для семей.

- Примите правило 50/30/20 — 50% вашего дохода идет на ваши нужды, 30% — на ваши желания и 20% — непосредственно на ваши сбережения.

Потребности — это то, без чего вы не можете жить, например, еда, счета и квартплата.

Потребности — это то, без чего вы не можете жить, например, еда, счета и квартплата. - Не тратьте впустую деньги, которых у вас нет — лучше заложить в бюджет меньше, чем переоценивать свой доход.

- Ставьте основы на первое место — не тратьте деньги на развлечения и игрушки, если ваш бюджет на досуга невелик.

- Избавьтесь от ненужных расходов — вы должны искать способы сократить свои расходы каждый раз, когда составляете бюджет.

Потребности — это то, без чего вы не можете жить, например, еда, счета и квартплата.

Потребности — это то, без чего вы не можете жить, например, еда, счета и квартплата.3. Избавьтесь от своих кредитных карт

Один из самых продуктивных советов по семейному бюджету — уничтожить кредитные карты.

Понимаю, они дают чувство безопасности и заставляют вас думать, что в вашем распоряжении больше денег. На самом деле они поэтому опасны и могут привести к серьезным бюджетным проблемам. Конечно, вы можете разделить платеж на управляемые части. Это здорово в непредвиденных обстоятельствах, когда затраты могут быть высокими. Но это также ужасно для ваших долгосрочных бюджетных планов. Это потому, что вы тратите деньги, которых у вас нет. И пока ваше настоящее «я» пожинает плоды, ваше будущее «я» будет нести последствия.

Но это также ужасно для ваших долгосрочных бюджетных планов. Это потому, что вы тратите деньги, которых у вас нет. И пока ваше настоящее «я» пожинает плоды, ваше будущее «я» будет нести последствия.

Использование вашей кредитной карты будет бременем каждый следующий месяц. Это значительно уменьшит ваш следующий бюджет. Не говоря уже о том, что вы в конечном итоге заплатите больше денег.

Совет

Поэтому вам следует разрезать, сломать или иным образом деактивировать свои кредитные карты. Сосредоточьтесь на бюджетных деньгах, которые у вас есть на самом деле.

4. Наличные — это главное, когда дело доходит до сбережений

Вы должны использовать дебетовые карты или наличные деньги вместо кредитных карт.

Имейте при себе достаточно денег, чтобы купить необходимые вещи. Это ограничит сумму денег, которую вы тратите на вещи, которые не входят в ваш бюджет. Это как пойти в продуктовый магазин за овощами на завтрашний обед, но ваши дети умоляют вас взять их мармеладных мишек или картошку фри.

Носить с собой наличные в качестве одного из советов по бюджету для семей с детьми — это также отличная идея, когда вы выходите на улицу. Вы больше никогда не будете опьянены внезапной идей и не потратите больше, чем решили. Это будет невозможно, потому что у вас не будет лишних денег.

5. Каждый месяц приносит разные бюджетные проблемы

Создавая бюджет в начале каждого месяца, вы вскоре заметите, что каждый сезон приносит новые проблемы. Расходы вашей семьи будут различаться зимой и летом. У ваших детей будут разные потребности в зависимости от времени года. Вы должны выделить бюджет «обратно в школу» по крайней мере за три месяца вперед.

Совет

То же самое касается праздников! Но вам, возможно, придется готовиться к ним даже больше, чем за три месяца.

6. Сократите расходы на питание

Большинство семей тратят большую часть своего месячного бюджета на еду. Есть способы сэкономить деньги и не снижать качество пищи, которую вы едите.

- Прекратите заказывать доставку или самовывоз

- Покупайте небрендовые товары

- Начните приносить обед из дома в школу и на работу

- Погоня за скидками

- Ограничьте нездоровые закуски и сладости

- Планируйте питание на всю неделю заранее

7. Не брезгуйте одеждой из Секонд-Хенд

Многие семьи по всему миру переняли культуру секонд-хенда. Не только семьи, которые пытаются сэкономить деньги и улучшить свой ежемесячный бюджет. Семьи в богатых странах мира, таких как Норвегия, Финляндия и Дания, также предпочитают поношенную одежду своим детям.

Семьи в богатых странах мира, таких как Норвегия, Финляндия и Дания, также предпочитают поношенную одежду своим детям.

Вот решение — бывшая в употреблении одежда только дешевле, но полезна для окружающей среды. Бывшая в употреблении одежда снижает загрязнение окружающей среды, уменьшая потребность производителей в производстве новой одежды. Они также преподают вашим детям ценный урок. Ваши дети научатся экономить деньги и не выбрасывать вещи, потому что они вышли из моды. Это помогает бороться с потребительским менталитетом, чему вы учите своих детей.

В конце концов, ваши дети, скорее всего, вырастут из того, что вы получите за несколько месяцев. Это означает новый набор расходов на одежду, который ложится бременем на бюджет вашей семьи каждые несколько месяцев. Б/у одежда намного дешевле. Это позволит вам сэкономить деньги и реинвестировать их в действительно важные вещи, например, в образование.

8. Объясните детям семейный бюджет

Составление ежемесячного семейного бюджета — один из самых сложных советов по семейному бюджету. Очень сложно собрать их всех вместе и привлечь к составлению бюджета. Но вы должны это сделать, если хотите, чтобы все поняли, почему вы это делаете. Это поможет уточнить. В противном случае ваши дети могут не понять, почему они не могут получить пятое мороженое или новейший смартфон.

Очень сложно собрать их всех вместе и привлечь к составлению бюджета. Но вы должны это сделать, если хотите, чтобы все поняли, почему вы это делаете. Это поможет уточнить. В противном случае ваши дети могут не понять, почему они не могут получить пятое мороженое или новейший смартфон.

Будет сложнее, если дети слишком маленькие . Вам нужно будет придумать забавные способы привлечь их к составлению бюджета. Также поощряйте их за хорошие привычки экономить деньги.

Если ваши дети старше, вы можете поговорить с ними сразу. Они даже могут помочь семье увеличить свой бюджет, подав заявку на работу или зарабатывая деньги в Интернете, даже если они студенты. Если дети любят уже могу читать прививать им азы финансовой грамотности из ТОПа книг по саморазвитию и фин. грамотности.

9. Составьте бюджет на черный день

Та часть бюджета, которую вы экономите, всегда должна быть. Вы должны сохранить эти деньги на случай чрезвычайной ситуации. Медицинские расходы, протекающие трубы в ванной и проблемы с автомобилем не ждут, пока вы заработаете деньги. И это то, что вы захотите исправить прямо сейчас.

И это то, что вы захотите исправить прямо сейчас.

Совет

Большинству семей трудно выделить эту часть бюджета. Это деньги, которые у вас есть, но вы не можете их потратить . Это может быть проблемой и затруднить принятие решения о том, сколько денег должно идти в этот бюджет.

Если трудно выделить часть своего дохода для этих целей, есть способы увеличить свой бюджет инвестируя деньги в стабильные зарубежные валюты самый удобный и популярный способ это Тинькофф Инвестиции приобретя валюту вы уже с меньшей вероятностью потратите её на необдуманные желания. Для тех у кого их до сих пор нет в моём Telegram будет пост о том как происходит процесс открытия счёта.

10. Найдите другие способы получения располагаемого дохода

Если эти советы по семейному бюджету не работают для вас, вы можете попробовать заработать дополнительные деньги. Есть много сайтов, которые дают зарабатывают деньги в Интернете. Просто убедитесь, что вы хорошо информированы о том, что вы делаете и как вам платят. Вы же не хотите тратить драгоценное время на обман.

Вы же не хотите тратить драгоценное время на обман.

Как экономить в сложное время: 6 простых правил для семей с детьми

Планирование личного или семейного бюджета в условиях тотальной неопределенности требует особого подхода. Эксперт Центра финансовой грамотности НИФИ Минфина России Надежда Грошева составила список непреложных правил оптимизации семейного бюджета в период финансовых потрясений.

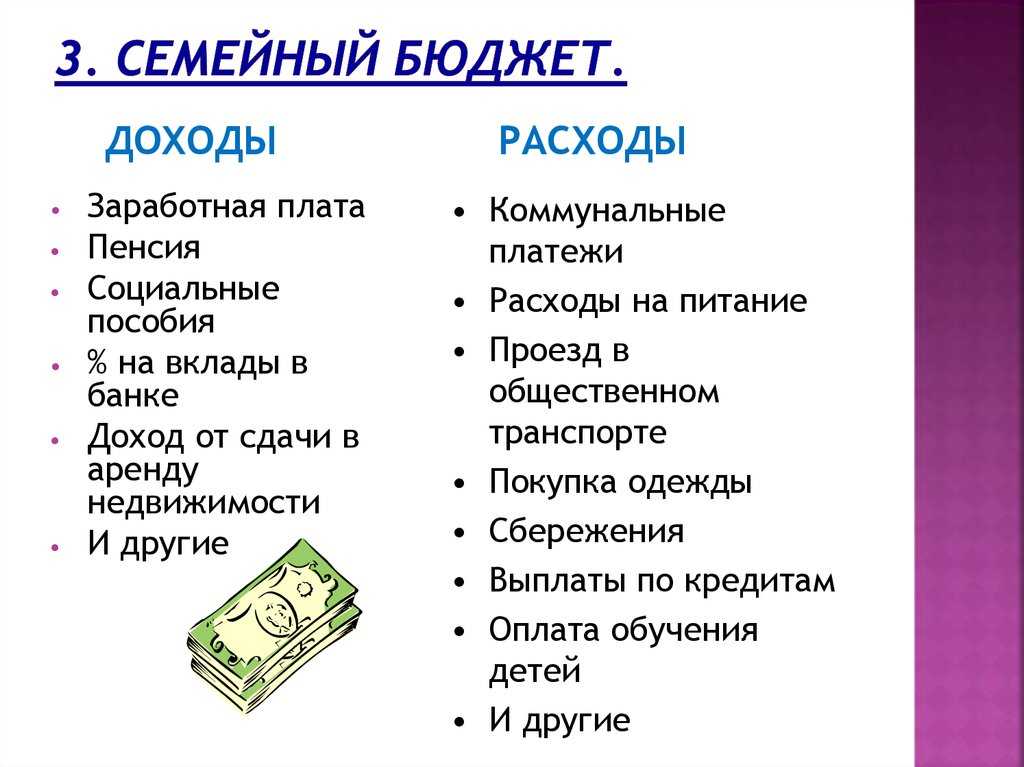

1. Упорядочите доходы и расходы

Если вы не вели семейный бюджет, необходимо срочно озаботиться этим документом, благо удобных приложений и сервисов для планирования доходов и расходов сегодня предостаточно. Финансовый план поможет подсчитать сумму, которая уходит на обязательные статьи расходов — налоги, коммунальные платежи, транспорт, обслуживание кредита, расходы на продукты и бытовую химию, плату за обучение, одежду и обувь, — а также разобраться с необязательными тратами — развлечениями, хобби, привычными формами досуга.

Кроме собственно понимания, на что у вас уходят деньги, сформированный семейный бюджет поможет вам ранжировать расходы по степени важности: те, без которых вы точно не можете обойтись, те, которые возможно оптимизировать, и те, от которых в кризисный период придется отказаться. Здесь универсальных советов нет. Кроме одного: если у вас перед глазами не будет полной структуры ваших личных финансов, у вас не будет возможности разумно экономить.

Здесь универсальных советов нет. Кроме одного: если у вас перед глазами не будет полной структуры ваших личных финансов, у вас не будет возможности разумно экономить.

2. Расставьте приоритеты

Приоритет — безопасность. Рискованно откладывать на потом траты, связанные со здоровьем. Не стоит экономить или переносить на потом покупку лекарств или поход, например, к дантисту. Нельзя экономить на здоровом питании, времени на отдых, общении с друзьями и близкими. Главное — подобрать уместный в данной ситуации, нерасточительный формат.

Здоровье — это самое ценное. Сосредоточьтесь на здоровом образе жизни. Полноценный сон, зарядка, прогулки на свежем воздухе, здоровое питание укрепят не только ваше физическое, но и, что не менее важно сегодня, эмоциональное состояние. Не экономьте на профилактике. Болеть сегодня дорого.

3. Инвестируйте в качество жизни

Надейся на лучшее, готовься к худшему. Не поддавайтесь панике, но прорабатывайте и готовьтесь к самым пессимистичным вариантам развития событий.

Если есть возможность, стоит заменить износившуюся технику, которая принципиально влияет на качество жизни: стиральную машину, холодильник и пр. Также нет смысла откладывать (если вы ранее решили для себя, что это необходимо) покупку техники, влияющей на ваш заработок: компьютер, рабочий инструмент, обслуживание автомобиля, без которого вы не сможете выполнять свою работу, и пр.

4. Начните экономить уже сейчас

Полезно жестко скорректировать потребительские привычки. Уже сейчас стоит начать жить так, как будто ваши доходы значительно меньше, чем на самом деле. Сменить супермаркет на дискаунтер, отказаться от личного авто и такси в пользу общественного транспорта, от контактных линз вернуться к очкам, перейти на отечественную бытовую химию и т. д. Так будет проще приспосабливаться к падению реальных доходов. Если же этого удастся избежать, значит, за счет сэкономленных средств у вас получится сформировать или увеличить подушку финансовой безопасности, те самые сбережения на «черный день». Они точно понадобятся. Как показывает жизнь, глобальные экономические кризисы так же регулярны, как и смена времен года, пусть эти процессы и происходят с разной периодичностью.

Они точно понадобятся. Как показывает жизнь, глобальные экономические кризисы так же регулярны, как и смена времен года, пусть эти процессы и происходят с разной периодичностью.

Полезный совет

Расходы на питание составляют у большинства домохозяйств главную часть семейного бюджета. Оптимизировать траты по этой статье поможет ежедневный лимит. Определите еженедельную сумму на продукты. 2/3 от неё расходуйте единоразово в наиболее доступных по цене магазинах, остальную треть разбейте на 6 оставшихся дней. Так вы установите предельное ежедневное ограничение на мелкие повседневные траты.

5. Не берите кредиты

Приложите все силы для того, чтобы не влезать в кредиты. Надо забыть о бездумном пользовании кредитной картой. Да, это тоже прежде всего экономия семейного бюджета: вы не будете переплачивать за обслуживание долгов.

6. Открыто говорите с близкими о деньгах

Не бойтесь разговаривать о деньгах в семье. Все вместе, привлекая детей, обсуждайте, формируйте и ведите свой семейный бюджет. Решайте, как можно получить дополнительный доход и на чем можно сэкономить. Проблему можно решить, только обсудив её. Бояться нечего: разговор не может быть страшнее самой проблемы.

Решайте, как можно получить дополнительный доход и на чем можно сэкономить. Проблему можно решить, только обсудив её. Бояться нечего: разговор не может быть страшнее самой проблемы.

Изображение на обложке: Vershinin89 / Shutterstock

книг об экономии денег, которые помогут вам накопить больше наличных

Наши эксперты отвечают на вопросы читателей о банковских услугах и пишут объективные обзоры продуктов (вот как мы оцениваем банковские продукты). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

- Лучшее для начинающих: «Финансовая диета: полное руководство для начинающих, как правильно обращаться с деньгами» Челси Фэган и Лорен Вер Хейдж

- Лучше всего для составления плана: «Я научу вас быть богатым, второе издание: никакой вины. Никаких оправданий. Никакой чуши. Просто шестинедельная программа, которая работает», Рамит Сетхи

- Лучший источник вдохновения: «Сосед-миллионер» Томаса Дж. Стэнли

- Лучшее для миллениалов: Эрин Лоури «Разоренный миллениал: перестаньте списывать деньги и начните свою финансовую жизнь вместе»

- Лучшее для подростков и представителей поколения Z: «Как зарабатывать деньги: ваше полное наглядное руководство по основам финансов», Жан Чацки

- Лучше всего подходит для улучшения вашего мышления с помощью денег: «Простое богатство: Практическое руководство по изменению ваших отношений с деньгами и жизни в изобилии», Холли Морфью

- Лучший способ избавиться от привычек: «Но сначала отложите 10: один простой денежный ход, который изменит вашу жизнь», Сара Катрин-Гутьеррес

Стэнли

СтэнлиЕсли вы хотите сэкономить больше денег в 2023 году, эти книги по личным финансам должны быть в вашем списке.

Несмотря на то, что существует множество книг по личным финансам, не каждая из них подходит для каждой финансовой ситуации или цели. Чтобы сэкономить больше, вам обычно нужно тратить меньше и сосредоточить свое внимание на том, чтобы зарабатывать больше. Эти книги рассказывают об этом, но они также предлагают творческие стратегии сбережений и советы о том, как заставить сэкономленные деньги работать усерднее.

Чтобы сэкономить больше, вам обычно нужно тратить меньше и сосредоточить свое внимание на том, чтобы зарабатывать больше. Эти книги рассказывают об этом, но они также предлагают творческие стратегии сбережений и советы о том, как заставить сэкономленные деньги работать усерднее.

Если вам нужны стратегии, которые помогут увеличить ваши денежные резервы, эти семь книг о сбережениях помогут вам найти способ.

Лучшее программное обеспечение для управления личными финансами см. в руководстве Insider. Диета» рассмотрит области вашей жизни, в которых вы, возможно, переплачиваете, и покажет, как это исправить. Автор Челси Фэган излагает план, как хорошо распорядиться деньгами за год, от оплаты счетов за продукты до получения кредита. Книга не сложная и предлагает полезные советы для тех, кто плохо знаком с управлением деньгами.

Это относительно быстрое чтение, которое будет полезно для многих новичков, особенно для визуалов, так как оно включает в себя ряд графиков и блок-схем.

Лучше всего для составления плана: «Я научу вас быть богатым, второе издание: никакой вины. Никаких оправданий. Никакой чуши. Просто шестинедельная программа, которая работает», Рамит Сетхи

В равной степени вдохновляющая и информационная, «Я научу вас быть богатым» стала опорой в сообществе личных финансов, особенно для тех, кто хочет разбогатеть.

Если вы хотите откладывать или инвестировать дополнительные деньги, которые у вас есть каждый месяц, эта книга поможет вам сделать это наиболее эффективно. В нем есть практические советы не только о том, как сэкономить больше денег, но и о том, как экономить более эффективно (т. е. как сделать это без усилий) и куда вложить сэкономленные деньги, чтобы они работали усерднее.

Лучшее для вдохновения: «Миллионер по соседству» Томаса Дж. Стэнли

Если вы в последнее время не чувствуете вдохновения на сбережения, эта книга — для вас. Одним из основных моментов этой книги является то, что почти любой человек с любым уровнем дохода может копить и инвестировать свой путь к богатству.

Одним из основных моментов этой книги является то, что почти любой человек с любым уровнем дохода может копить и инвестировать свой путь к богатству.

Основываясь на интервью с сотнями миллионеров, автор Томас Дж. Стэнли указывает на сходство между миллионерами в США. Чаще всего люди, описанные в этой книге, становятся миллионерами не благодаря наследству или семейным состояниям, а благодаря накоплению и инвестированию заработанных средств с течением времени.

Это легкое чтение, в котором основное внимание уделяется историям и интервью, и вы запишете его с помощью новых и практических советов, о которых раньше не думали.

Лучшее для миллениалов: Эрин Лоури «Разоренный миллениал: прекратите скрещивать и соберите свою финансовую жизнь»

Да, миллениал в названии. Но книга Эрин Лоури «Разоренный миллениал: прекратите скребли и соберите свою финансовую жизнь» — отличный выбор для людей в возрасте от 20 до 30 лет, потому что она затрагивает денежные темы в непредвзятой и прямолинейной манере.

Автор Эрин Лоури освещает основные темы, которые помогут вам сэкономить, например, поиск подходящего метода составления бюджета и выбор подходящего типа сберегательного счета для ваших нужд. Эта книга также может быть идеальной, если вы пытаетесь выяснить финансы со своим партнером или что делать, когда вы гуляете с друзьями и не можете позволить себе разделить счет поровну.

Лучшее для подростков и представителей поколения Z: «Как зарабатывать деньги: ваше полное наглядное руководство по основам финансов», Джин Чацки

Эта книга служит отличным руководством для подростков, которые готовы обрести некоторую независимость. Джин Чацки, Кэтрин Таггл и команда HerMoney рассказывают в этой книге об основах, например о том, как просить пособие и ставить цели, чтобы накопить на то, что вы хотите.

По всей книге также разбросаны милые иллюстрации по рассматриваемым темам и помещенные в рамки области, в которых даны определения терминов личных финансов.

Лучшее средство для избавления от привычки: «Но сначала отложите 10: одно простое денежное движение, которое изменит вашу жизнь», Сара Катрин-Гутьеррес

инвестируйте процент от своего дохода, прежде чем делать что-либо еще.

В книге рассказывается о сбережениях в чрезвычайный фонд, сбережениях и инвестициях на пенсию, а также о сбережениях на другие будущие забавные покупки. Автор занимается финансовым планированием, что придает этой книге дополнительное доверие и перспективу с точки зрения профессионала.

Эта книга станет отличной мотивацией для всех, кто хочет сократить свои расходы, начать накапливать сбережения и достигать своих целей с помощью простых стратегий.

Лучшее средство для улучшения мышления с помощью денег: «Простое богатство: Практическое руководство по изменению ваших отношений с деньгами и жизни в достатке», Холли Морфью учит, как стать более уверенным в своих финансах.

Первая часть книги посвящена улучшению вашего мышления и отношений с деньгами. Затем, во второй части, вы узнаете о столпах богатства Морфью: максимизация денежного потока, избавление от долгов, сбережения и создание богатства.

В конечном счете, если вы надеетесь изменить свое мышление, эта книга поможет вам стать более мотивированным в управлении своими финансами.

Другие книги об экономии денег, которые мы рассмотрели

Мы рассмотрели дюжину книг об экономии денег, прежде чем выбрать лучшие. Хотя следующие книги не были выбраны среди наших фаворитов, вы все же можете рассмотреть одну из следующих книг, если хотите мотивировать себя экономить деньги или узнать больше советов.

- «Год меньшего» Кейт Фландерс

- «Получить деньги», Кристин Вонг

- «30-дневная очистка денег», Эшли Файнштейн Герстли

- «Ваши деньги или ваша жизнь: 9 шагов к трансформации» Ваши отношения с деньгами и достижение финансовой независимости», Вики Робин и Джо Домингес

- «Начните финансовую жизнь: личные финансы в свои 20–30 лет», Бет Коблинер

Книги об экономии денег Часто задаваемые вопросы

Если вы изо всех сил пытаетесь сэкономить деньги или хотите вдохновения, которое поможет вам сохранять мотивацию в своих финансах, книги по личным финансам могут стать отличным ресурсом.

В некоторых книгах по личным финансам будут описаны конкретные стратегии сбережений, которые вы можете использовать для улучшения своих привычек. Другие книги могут быть больше сосредоточены на вашем отношении к деньгам и посвящены тому, как вы можете взять под контроль свои финансы, изменив свое мышление.

Исследование, проведенное Федеральной резервной системой, показало, что около 35% взрослых испытывают трудности с покрытием экстренных расходов в размере 400 долларов. Исследование также показало, что около 12% взрослых заявили, что вообще не смогут покрыть экстренные расходы.

Экономия денег может быть важна, потому что вы сможете справиться с непредвиденными ситуациями. Эксперты рекомендуют хранить в резервном фонде не менее трех-шести месяцев расходов.

Лиз Ньювен

Репортер по личным финансам

Лиз была репортером по личным финансам в Insider. До прихода в Insider она писала на финансовые и автомобильные темы в качестве фрилансера для таких брендов, как LendingTree и Credit Karma.

Она получила степень бакалавра писательского мастерства в Колледже искусств и дизайна Саванны. Она живет и работает в Цинциннати, штат Огайо. Найдите ее в Твиттере на @lizknueven.

До прихода в Insider она писала на финансовые и автомобильные темы в качестве фрилансера для таких брендов, как LendingTree и Credit Karma.

Она получила степень бакалавра писательского мастерства в Колледже искусств и дизайна Саванны. Она живет и работает в Цинциннати, штат Огайо. Найдите ее в Твиттере на @lizknueven.

ПодробнееПодробнее

София Асеведо, CEPF

Банковский репортер

София Асеведо — банковский репортер Insider, освещающая банковские операции и сбережения для Personal Finance Insider. Она также является сертифицированным преподавателем личных финансов (CEPF).

Она присоединилась к Insider в июле 2021 года в качестве научного сотрудника команды Personal Finance Insider Reviews. Прежде чем присоединиться к команде Insider, она была фрилансером в Лос-Анджелесе и некоторое время работала в издательском бизнесе. Она также окончила Калифорнийский государственный университет Фуллертона в 2020 году.

Вы можете связаться с ней в Твиттере по адресу @sophieacvdo или отправить электронное письмо по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги >>

Прежде чем присоединиться к команде Insider, она была фрилансером в Лос-Анджелесе и некоторое время работала в издательском бизнесе. Она также окончила Калифорнийский государственный университет Фуллертона в 2020 году.

Вы можете связаться с ней в Твиттере по адресу @sophieacvdo или отправить электронное письмо по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги >>

ПодробнееПодробнее

Лучшие предложения от наших партнеров

UFB Лучшие сбережения

Зарабатывайте до 4,21% годовых на свои сбережения. Нет ежемесячной платы за обслуживание. Минимальный депозит для открытия счета не требуется.

Подсказка

ПодсказкаУзнать больше

Советы моего прадедушки по сбережениям Помогите моей семье отложить деньги

Наши эксперты выбирают лучшие продукты и услуги, чтобы помочь вам принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

- Я происхожу из длинной семьи рабочих, включая моего прадеда. У него всегда был хороший совет по деньгам.

- Он сказал моим бабушке и дедушке откладывать небольшую сумму с каждой зарплаты, несмотря ни на что.

- Это помогло им накопить достаточно для первоначального взноса. И это все еще имеет значение для меня сегодня.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Происходя из длинной череды рабочих и самозанятых, я не новичок в проблемах экономии денег.

Самое большое заблуждение относительно «сбережений» состоит в том, что они должны начинаться с больших сумм. Когда кто-то упоминает, что у него есть сбережения, многие из нас автоматически думают, что у него есть сотни, тысячи или даже сотни тысяч долларов, отложенных на черный день.

Для многих из нас наличие такой суммы на страховке в банке кажется совершенно недостижимым. А когда что-то кажется недостижимым, это останавливает вас даже от попыток.

Но в том-то и дело, что нужно экономить. Они не предназначены для большого старта. Сохранение — это постоянное действие, над которым вы всегда должны работать.

Они не предназначены для большого старта. Сохранение — это постоянное действие, над которым вы всегда должны работать.

Мой прадедушка проповедовал этот урок до самой своей смерти. Он всегда был полон полезной информации, и его финансовая проницательность не была исключением.

Мой прадед советовал начинать с малого и быть последовательным

Когда мои бабушка и дедушка хотели построить дом, мой прадед сказал им брать небольшую сумму из каждой зарплаты — не меньше 5 долларов, но не больше чем 20 долларов — положить в конверт и просто отложить в сторону. Забудь об этом. Но продолжайте откладывать эти деньги.

Бабушка думала, что он сумасшедший, но доверяла ему. Прежде чем она это осознала, у нее и моего дедушки было достаточно первоначального взноса, чтобы начать строить свой дом (конечно, это было давно — мой дедушка приносил домой всего 60 долларов в неделю!).

Но этот совет актуален и сегодня. И моя тётя, и я им пользуемся.

Для нее она знает, сколько ей нужно для отпуска каждый год. Итак, она откладывает 20 долларов с каждой зарплаты. Даже в те недели, когда это кажется тяжелее, чем должно, она кладет это в этот конверт.

Итак, она откладывает 20 долларов с каждой зарплаты. Даже в те недели, когда это кажется тяжелее, чем должно, она кладет это в этот конверт.

К тому времени, как наступают каникулы, у нее достаточно развлечений.

Для меня и моего мужа мы используем стратегию сбережений моего прадедушки, чтобы создать базовую сумму для рождественских подарков. Естественно, бывают годы, когда мы превышаем сумму, которую отложили, но если найдем такую сумму в крайнем случае во время курортного сезона — забудьте об этом.

Откладывая небольшую часть от каждой зарплаты в течение года, которая, как мы знаем, есть и подарит детям хорошее рождественское утро, вы почувствуете себя лучше. Это заставляет вас не нервничать и не потеть, когда вы переворачиваете календарь на декабрь.

Он также научил всех нас ценить мелочь.

Иногда эти небольшие суммы могут иметь наибольшее значение. Любая сумма, которую вы можете отложить, даже такая маленькая, как бак бензина или пополнение бюджета на продукты в действительно тяжелую неделю, может иметь огромное значение.

Я говорю по опыту — и мой муж, и я работаем не по найму. Во время закрытия COVID с деньгами было туго (и это мягко сказано) — мы использовали все уроки экономии, которые могли придумать. Особенно следующий.

В этом уроке я должен снова сослаться на своего прадеда с его гениальным финансовым советом: Наличные — это единственная вещь, которую можно потратить дважды.

И снова он был прав настолько, насколько это вообще возможно.

Хотя у нас дома нет обычной «кофейной банки», мы храним всю мелочь (на самом деле мы также храним четвертаки отдельно — они отлично подходят для предметов стоимостью 1 или 2 доллара). .

Когда у нас немного не хватает денег или нам нужна небольшая дополнительная прокладка для продуктов на одну неделю, может быть невероятно полезно вытащить лишнюю мелочь и пойти обналичить ее.

Эти уроки могут быть не для всех, но они полезны и полезны, если у вас не так много работы между зарплатами, когда любая мелочь может помочь.