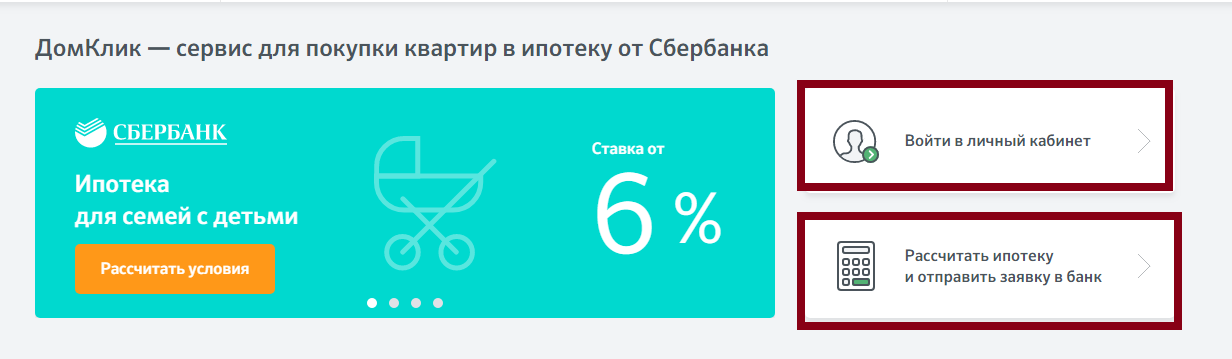

Сбербанк Партнер — вход в личный кабинет риэлтора для партнеров Сбербанка.

ДомКлик для партнеров Сбербанка

Вход в pro.DomClick.ru для партнеров

Система Партнер Сбербанк — это сервис, позволяющий риелторам и застройщикам подавать заявку на ипотеку от лица клиентов. В результате удается повысить продажи недвижимости. Партнерская программа Сбербанка выгодна для клиентов. Заявку, направленную через систему, рассматривают в срок до 2 дней. Если потенциальный заемщик получает зарплату на карту финансовой организации, ответ дадут в течение одних суток. С помощью системы удастся осуществить оптимизацию работы. В результате агентство или застройщик смогут полностью контролировать продажу недвижимости. Однако преимущества системы Сбербанк-Партнер доступны только лицам, зарегистрированным в системе и прошедшим аккредитацию.

Как зарегистрироваться в программе

Чтобы начать работу с системой, необходимо создать аккаунт и пройти аккредитацию. Сбербанк одобряет заявки только от агентств недвижимости, застройщиков или риэлторов.

Чтобы зарегистрироваться на площадке, необходимо:

- Перейти на сайт ДомКлик и выбрать раздел «Партнеры».

- Указать свой статус, нажав на подходящую кнопку. ДомКлик для партнеров доступен агентам и агентствам, оценочным компаниям и застройщикам.

- Нажать на кнопку «Зарегистрироваться». Система попросит указать номер телефона. Необходимо ввести данные и продолжить заполнение анкеты.

- Система предложит дать согласие на обработку персональных данных. Нужно ознакомиться с информацией, кликнуть на пункт «Принять и продолжить».

- Ввести код, полученный в SMS.

- Указать личные данные. Предстоит отразить e-mail.

Система проверит информацию и попросит задать пароль.

Заявитель получит доступ в личный кабинет. Однако на этом дело не заканчивается. Предстоит пройти идентификацию. Для этого нужно:

- Навести курсор на значок, расположенный в правом верхнем углу сайта и перейти в раздел «Мой профиль».

- Кликнуть на пункт «Пройти идентификацию». Подтверждение данных происходит через Сбербанк-онлайн.

- Указать личные данные и кликнуть на пункт «Продолжить». Важно проявлять внимательность. В последующем сведения нельзя будет изменить. Система перенаправит клиента в Сбербанк-онлайн. После потребуется авторизоваться, а затем подтвердить информацию.

Необходимо вносить достоверные данные. Все сведения внимательно проверяют. Заявку на аккредитацию рассматривают в течение 1-2 дней. Иногда ответ могут дать за несколько часов. Если заявку одобрят, клиент получит аккаунт пользователя. Зарегистрировавшись в системе, лицу станет доступна удаленная авторизация. Чтобы зайти на сайт, необходимо ввести логин и пароль для входа.

Вход в личный кабинет СберБанк Партнер Онлайн

Зарегистрированные партнеры Сбербанка могут получить доступ к базе клиентов дистанционно. Потребуется лишь выход в интернет. Чтобы начать продажу объектов с витрины недвижимости Сбербанка, предстоит авторизоваться.

- Зайти на сайт ДомКлик и перейти в раздел для партнеров.

- Кликнуть на пункт «Войти в личный кабинет».

- Указать номер телефона и нажать на кнопку «Продолжить». В качестве альтернативы возможна авторизация по Сбербанк ID.

- Указать пароль, введенный при регистрации.

- Нажать на пункт «Продолжить». Система выполнит авторизацию пользователя.

Если возникли проблемы при авторизации и восстановлении пароля, необходимо позвонить по номеру горячей линии 8 (800) 770 99 99.

Если Партнер-Онлайн не работает

Иногда пользователи сталкиваются с ошибками и сбоями. Самыми распространенными проблемами являются:

- Не удается авторизоваться. Если пользователь ввел неверный логин или пароль, система заблокирует вход. Если при входе на официальный сайт появилась ошибка, необходимо удостовериться в корректности указанной информации. Можно попробовать авторизоваться через Сбербанк ID или восстановить пароль. Для этого нужно знать номер телефона, указанный при регистрации. Потребуется указать данные, кликнуть на пункт «Продолжить», а затем нажать на раздел «Не помню пароль». Система вышлет комбинацию цифр, которую нужно ввести в соответствующее окно на сайте. Затем система попросит указать новый пароль. Когда данные будут введены, владелец личного кабинета сможет войти в него. Если забыт и логин, стоит связаться со службой поддержки для партнеров.

- Отсутствует интернет-соединение. Проблема может возникнуть из-за аварии на линии. В этом случае стоит проверить, что подключение работает. Для этого необходимо открыть любой другой сайт. Если ошибка возникла и там, предстоит связаться со своим провайдером и уточнить причины проблемы. Если другие сайты открываются, нужно связаться с представителями call-центра и уточнить причину.

- Возникли технические сложности со стороны банка. Финансовая организация улучшает систему, проводит плановые ремонтные работы. В этом случае клиента уведомят заранее.

- Возникли проблемы с мобильным приложением. Сложности могут появиться, если финансовая организация заблокировала аккаунт. Подобные меры применяют, когда клиент не выполняет условия договора. Узнать причину можно, позвонив в службу поддержки.

Для этого нужно знать номер телефона, указанный при регистрации. Потребуется указать данные, кликнуть на пункт «Продолжить», а затем нажать на раздел «Не помню пароль». Система вышлет комбинацию цифр, которую нужно ввести в соответствующее окно на сайте. Затем система попросит указать новый пароль. Когда данные будут введены, владелец личного кабинета сможет войти в него. Если забыт и логин, стоит связаться со службой поддержки для партнеров.

Для этого нужно знать номер телефона, указанный при регистрации. Потребуется указать данные, кликнуть на пункт «Продолжить», а затем нажать на раздел «Не помню пароль». Система вышлет комбинацию цифр, которую нужно ввести в соответствующее окно на сайте. Затем система попросит указать новый пароль. Когда данные будут введены, владелец личного кабинета сможет войти в него. Если забыт и логин, стоит связаться со службой поддержки для партнеров.Мобильное приложение для риэлторов

Система ДомКлик стремится упростить взаимодействие с клиентами. Для этого было создано бесплатное приложение. Оно позволяет получить быстрый доступ в личный кабинет в любой точке РФ, где есть интернет. Приложение устанавливают на мобильное устройство. Существует версия для

Утилита позволяет работать теперь быстрей. Она дает инструменты для дистанционной подготовки и сдачи документов. В результате компания сможет обсудить с заказчиком все нюансы покупки квартиры и сразу же подать заявку. Посещать офис Сбербанка необходимо только при подписании договора.

Посещать офис Сбербанка необходимо только при подписании договора.

Бесплатное приложение упрощает работу и для сотрудников в банках. Теперь им не нужно тратить время на длительное заполнение анкеты совместно с заемщиком и личную беседу. Все обязанности по разъяснению предложений компании перекладывают на партнеров. В результате заемщик может получить скидку на ипотеку в размере 0,3% от базовой ставки по жилищному кредиту при покупке готового жилья.

Таким образом, сервис DomClick открывает дополнительные возможности для риелторов и застройщиков. Он упрощает взаимодействие с клиентами и позволяет полностью взять на себя контроль за продажей недвижимости. Потенциальные покупатели жилья смогут отправлять заявку на ипотеку прямо из офиса застройщика и риэлтора. Представители финансовой организации быстрее рассмотрят анкету и дадут ответ.

Дополнительную выгоду можно получить, установив мобильное приложение. Оно позволяет выполнить вход в Сбербанк для онлайн-партнеров в любом месте, где есть интернет. Дополнительно клиенты смогут получить скидку. Это способствует повышению шансов, что гражданин обратится в финансовую организацию именно через риелтора или воспользуется предложением застройщика. В результате кампании могут повысить объем продаж, а Сбербанк получит новых заемщиков.

Оно позволяет выполнить вход в Сбербанк для онлайн-партнеров в любом месте, где есть интернет. Дополнительно клиенты смогут получить скидку. Это способствует повышению шансов, что гражданин обратится в финансовую организацию именно через риелтора или воспользуется предложением застройщика. В результате кампании могут повысить объем продаж, а Сбербанк получит новых заемщиков.

Домклик от Сбербанка – как получить скидку?

Сервис Домклик от Сбербанка быстро набирает популярность среди россиян. Теперь каждый пользователь может выбрать жилье от собственника или надежного партнера банка и сразу подать заявку на ипотеку. Ставка на вторичное жилье или новостройку устанавливается индивидуально. Важно, что она может быть существенно снижена кредитором при соблюдении определенных условий. В итоге все стороны остаются довольны: банк получает клиента, заемщик и продавец заключают ипотечную сделку без риска и под минимальный процент.

Портал Домклик от Сбербанка

При поддержке корпорации Сбербанк работают десятки компаний. Вот и одна из них – Центр недвижимости – создала собственный инструмент по поиску жилья, консолидированный с ведущим кредитором страны. Портал внедрен для ускорения взаимосвязи между персоналом банка и сторонами сделки – покупателем и продавцом, а также для удобства поиска и проверки объектов недвижимости.

Вот и одна из них – Центр недвижимости – создала собственный инструмент по поиску жилья, консолидированный с ведущим кредитором страны. Портал внедрен для ускорения взаимосвязи между персоналом банка и сторонами сделки – покупателем и продавцом, а также для удобства поиска и проверки объектов недвижимости.

На сайте размещены:

- объекты вторичного рынка;

- новостройки от застройщиков;

- удобный поиск на карте;

- заявка на ипотеку онлайн;

- раздел быстрой помощи;

- чат с кредитным специалистом;

- удобный ипотечный калькулятор.

На ресурсе исключены фейковые варианты – клиенты видят только реальные объявления, которые выставляют аккредитованные партнеры Сбербанка или собственники жилья. Владелец квартиры может разместить информацию самостоятельно или воспользоваться помощью агентства.

Скидки покупателям на Домклик

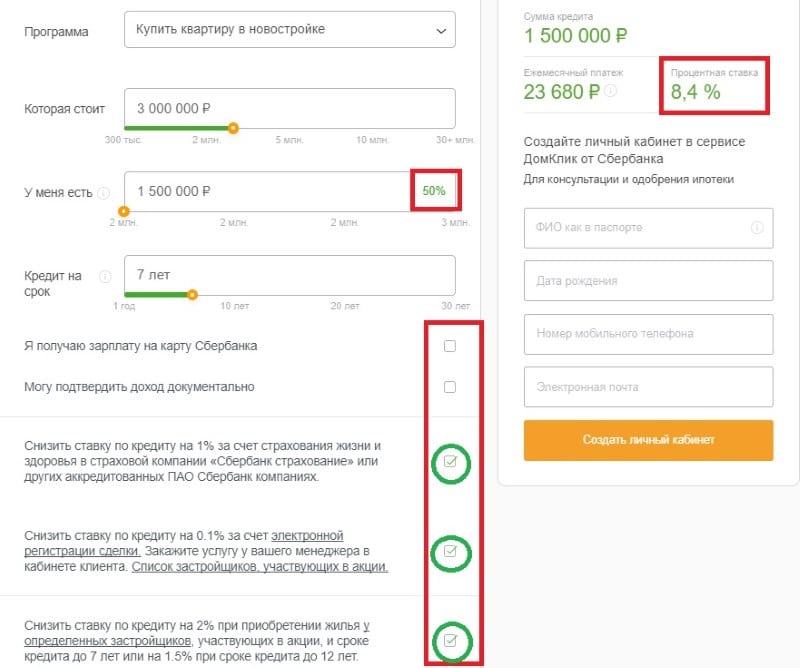

Помимо минимальных тарифов по ипотечным кредитам посетители ресурса могут воспользоваться дополнительными скидками и бонусами. На дисконт в 0,3% по начисленной ставке покупатель может рассчитывать при активном сотрудничестве с сотрудником агентства. Скидку начисляют при соблюдении следующих условий:

На дисконт в 0,3% по начисленной ставке покупатель может рассчитывать при активном сотрудничестве с сотрудником агентства. Скидку начисляют при соблюдении следующих условий:

- продавец указал точный адрес объекта и номер кадастрового учета;

- квартира успешно прошла проверку в Росреестре;

- жилье не заложено собственником в другом банке страны;

- на главном фото объявлении появился логотип Скидка 0,3%;

- покупатель или риелтор лично отправили объявление о продаже в Сбербанк.

Чтобы активировать скидку 0,3% нужно указать номер квартиры и кадастровый номер. Но как же добавить номер квартиры и кадастровый номер в объявлении, если изначально этих полей нет? Все просто: заполните все поля объявления и опубликуйте его, затем зайдите в редактирование объявления, появится поле — номер квартиры, заполните его, а кадастровый номер автоматически подсветится — выберите его, и нажмите запросить выписку. После проверки — активируется скидка 0,3%.

При оформлении ипотеки через Домклик снижение ставок предлагают некоторые застройщики. Если клиент располагает достаточными ресурсами для выплаты кредита менее чем за 12 лет, ставка по договору может быть снижена на 2 процентных пункта.

Ипотечная ссуда в Сбербанке обойдется дешевле:

Если невозможно предоставить в банк справки, то прочитайте статью: Как взять ипотеку без справок о доходах?

Оформление заявки на ипотеку

Зарегистрированные пользователи смогут подать заявку на ипотечный кредит всего в несколько кликов. После создания учетной записи активируется кнопка «Подать заявку». Посетитель сайта сможет войти в личный кабинет и отправить запрос на рассмотрение в онлайн-сервис Сбербанка.

Вход в личный кабинет на Домклик от Сбербанка

Следующий этап – подробное заполнение личной анкеты. Покупатель вводит информацию о себе: ФИО, паспорт, место прописки и проживания, сведения о работодателе. Банк обязательно проверит содержимое полей на достоверность, поэтому данные должны строго соответствовать фактам. Сведения о трудоустройстве придется подтвердить официально, предоставив заверенную круглой печатью копию трудовой и справку о доходах. О требованиях банка к документам читайте статью: Требования к документам на ипотеку онлайн.

Если Сбербанк отказал по заявке на ипотеку, то полезно ознакомиться с информацией в статье: Причины отказа в ипотеке: что учесть заемщикам?

Пользователи сервиса Домклик помимо достоверной информации и большой подборки реальных объявлений получают дополнительные преимущества. При подаче заявки с ресурса Сбербанк не только начисляет скидку 0,3% годовых, но и максимально быстро переходит к оформлению сделки.

Оцените автораПоделитесь в социальных сетях

Как подобрать ипотеку через Домклик от Сбербанка?

По словам Германа Грефа через несколько лет порядка 80 % ипотечных займов Сбербанка планируется выдавать и регистрировать онлайн. В целях сокращения расходов, была запущена новая онлайн-платформа Сбербанка под названием «ДомКлик» (до 2016 года «Парлайн»).

Что такое система ДомКлик (Парлайн) от Сбербанка

ДомКлик – это система Сбербанка, разработанная для клиентов и других участников рынка недвижимости (риэлторов, агентов, застройщиков), позволяющая оформить и зарегистрировать ипотеку, выбрать объект покупки, подобрать продавца и максимально быстро получить ответы на интересующие вопросы.

Изначально ресурс назывался «Парлайн», доступ клиентов к которому предоставлялся уже после одобрения кредитной заявки. После внедрения новой системы все ранее зарегистрированные могут по-прежнему пользоваться своим личным кабинетом на сайте domcklick.ru.

Основная цель сервиса: сократить количество посещений отделений банка и максимально упростить клиентам процесс покупки жилья в ипотеку. В банк потребуется приехать лишь единожды для подписания кредитного договора.

Система, в том числе, предусматривает возможность выбора риэлторов, застройщиков на основании оценок и отзывов других пользователей сайта.

Пользователи системы

Стать пользователями системы могут физические и юридические лица:

- граждане, решившие взять квартиру в ипотеку;

- уполномоченные сотрудники банка;

- застройщики;

- агентства недвижимости и частные риэлторы.

Для физических лиц практически нет ограничений для создания личного кабинета, за исключением стандартных банковских требований к ипотечным заёмщикам.

Возможности системы

Система ДомКлик предоставляет заемщикам следующие возможности:

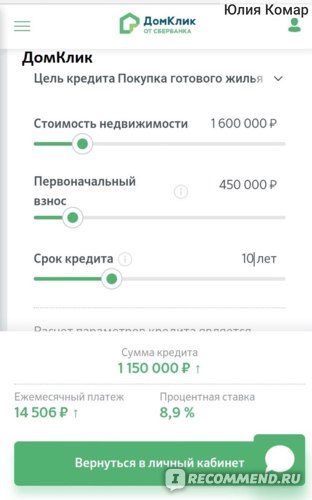

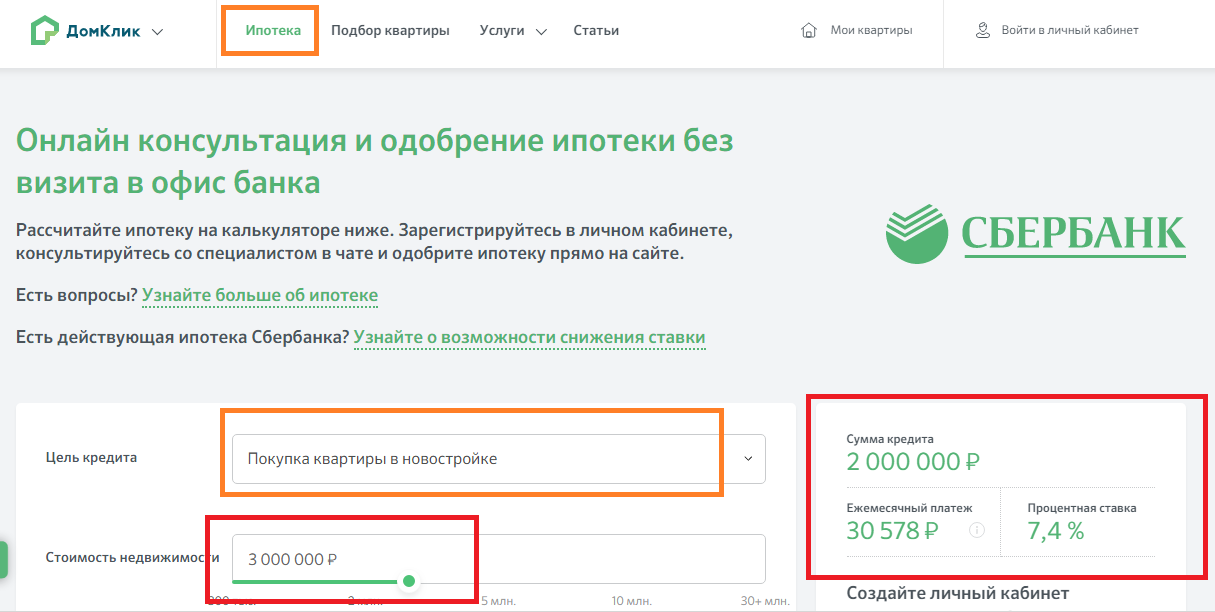

1. Предварительный расчёт и подача заявки на ипотеку. Кредитный калькулятор позволяет не только рассчитать ежемесячный платеж под выбранные условия, но и посмотреть какой минимальный уровень зарплаты потребуется подтвердить. Калькулятор лёгок в использовании, учитывает все скидки к процентной ставке и программы кредитования.

2. Выбрать квартиру из перечня размещенных риэлторами каталогов или из числа, предлагаемых аккредитованными Сбербанком застройщиками.

3. Выбрать страховщика, одобренного банком, получить ответы на вопросы и оформить страховой полис.

4. Проконсультироваться с сотрудником банка в режиме онлайн-чата, заполнив форму обратной связи в разделе «Помощь» или посредством телефонного звонка на горячую линию.

5. Электронный документооборот с банком.

6. Оперативно следить за изменением статуса заявки и результатами рассмотрения банком объекта покупки.

7. Сделать заказ на юридическую экспертизу документов на предмет соответствия требованиям закона и получить официальное заключение по итогам проверки.

8. Узнать перечень оценщиков, одобренных банком, а также оценить жильё на сайте.

9. Направить документы в Росреестр в электронном виде для регистрации сделки.

Для удобства пользования системой на мобильных устройствах можно установить соответствующее приложение «ДомКлик» для Android или IOS.

Создание личного кабинета и авторизация

Для доступа к функциям и возможностям онлайн-сервиса «ДомКлик» требуется создать личный кабинет на официальном сайте https://domclick. ru.

ru.

Для этого необходимо выполнить ряд последовательных действий:

1. После входа на официальный сайт в меню выбрать раздел «Ипотека».

2. В правой нижней части открывшейся страницы с ипотечным калькулятором появится кнопка «Создать личный кабинет».

3. В соответствующих полях необходимо ввести: ФИО, дату рождения, телефон, электронную почту и нажать на кнопку «Создать личный кабинет».

4. На ваш телефон с номера 900 придёт СМС с цифровым кодом согласия с условиями регистрации и подписания документов, а также пароль для дальнейшего входа в личный кабинет.

Авторизация

Для авторизации необходимо войти (кнопка «Войти в личный кабинет» в правом верхнем углу).

Для этого, на странице входа введите номер телефона, указанный ранее, и пароль из СМС, далее кнопка «Войти».

В случае, утери пароля, восстановить доступ к аккаунту можно с помощью ссылки «Забыли пароль?» на странице «Входа». В открывшейся ссылке нажмите на кнопку «Отправить СМС». В результате – на номер телефона, привязанный к личному аккаунту, придёт сообщение с временным кодом. Используйте его единожды для входа, после чего поменяйте пароль на новый.

Осуществить вход можно также при помощи онлайн-сервиса Сбербанк Онлайн.

Подача ипотечной заявки и выбор квартиры

После авторизации в личном кабинете пользователь может приступить к оформлению ипотечной заявки.

Для этого необходимо:

- войти в раздел «Ипотека»;

- заполнить анкету с указанием данных о доходе, объекте недвижимости, месте работы и т.д.;

Здесь же можно прикрепить документы и выбрать удобное отделение банка.

- ждать результатов рассмотрения, периодически проверяя статус заявки в личном кабинете.

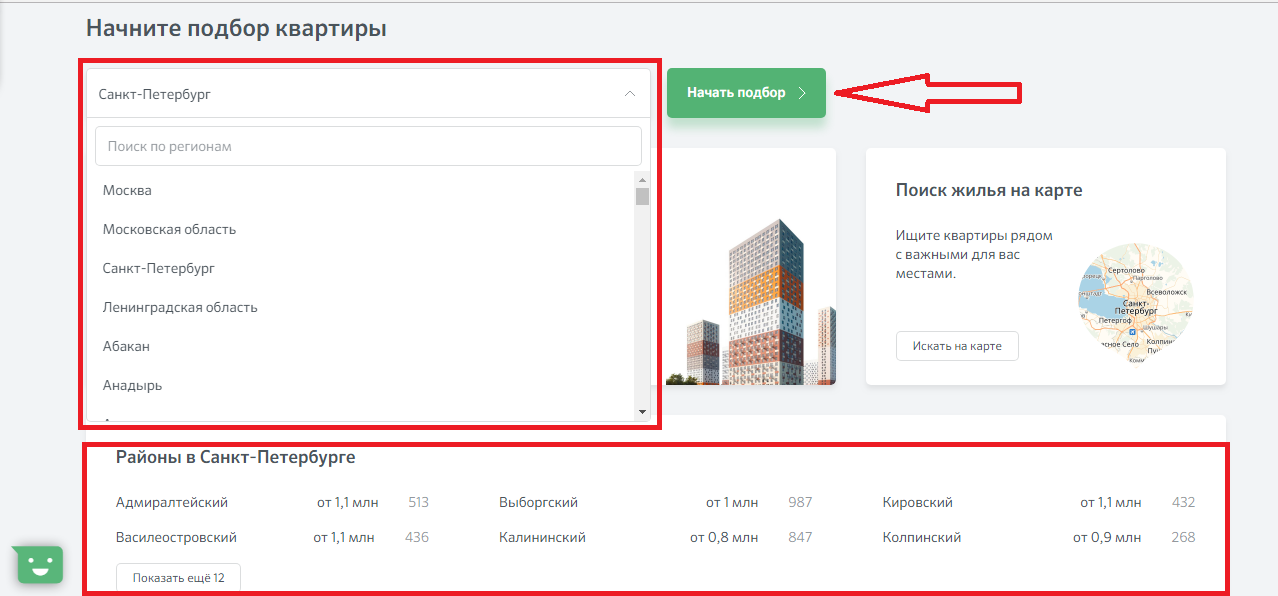

В случае положительного решения, можно приступать к следующему этапу: «Поиск жилья»:

- на стартовой странице в меню выбрать раздел «Подбор квартиры»;

- в открывшейся вкладке можно воспользоваться фильтрами поиска и подобрать подходящий вариант;

- направить сканы документов на выбранное жильё в банк и ждать решения (при этом проверка может не потребоваться, если объект уже аккредитован банком).

- заказать оценочный отчёт (на стартовой странице выбрать раздел «Услуги» — «Оценка недвижимости»). Здесь же указан перечень аккредитованных оценщиков.

- после успешного завершения всех этапов подъехать в банк на подписание кредитного договора.

Плюсы и минусы сервиса

Исходя из описанных задач и функций системы, преимущества сервиса очевидны:

- Нет необходимости многократно лично посещать отделения банка, все манипуляции производятся из дома.

- Скорость принятия решения.

- Возможность самостоятельно отслеживать изменение статуса по заявке.

- Доступ к базам недвижимости.

- Общение с застройщиками, риэлторами, сотрудниками банка онлайн.

- Вся необходимая информация сконцентрирована на одном портале.

- Упрощённая система регистрации сделки.

- Простой и понятный интерфейс системы.

Недостатки:

- Не у всех категорий граждан есть возможность свободно пользоваться интернетом. Например, людям в возрасте предпочтительнее будет обратиться в отделение банка лично.

- Невозможность пользователем самостоятельно внести изменения в заявку, отправленную на рассмотрение, или по которой уже есть решение банка, необходимо ждать обновления системы.

- В силу того, что сервис запущен относительно недавно, в работе системы еще есть технические погрешности.

Например, людям в возрасте предпочтительнее будет обратиться в отделение банка лично.

Например, людям в возрасте предпочтительнее будет обратиться в отделение банка лично.Отзывы

В целом, клиенты Сбербанка положительно восприняли идею создания сервиса, так как личное присутствие в отделении банка при подаче заявки и на всех этапах оформления ипотеки занимает очень много времени, в том числе и в течение рабочего дня. Но при этом отмечают, что пока система не отличается гибкостью и оперативностью изменения данных, не даёт самостоятельно править уже отправленную заявку, кредитный калькулятор неверно рассчитывает процент по будущему кредиту.

В целом, система должна стать очень удобным сервисом при покупке жилья в ипотеку при условии оперативного устранения выявляемых недоработок.

Вопросы и ответы

[vc_row][vc_column][vc_toggle title=»Что такое Парлайн от Сбербанка?»]

Парлайн – это первоначальное название системы Сбербанка ДомКлик, позволяющей оформить ипотеку и подобрать подходящее жилье онлайн без необходимости многократно лично посещать офис банка.[/vc_toggle][/vc_column][/vc_row]

3 (х).В следующей таблице перечислены поддерживаемые операции и функции:

| Тип | Получить |

| Константы | |

| e | e |

| pi | `pi` |

| i | i (мнимая единица) |

| Операции | |

| a + b | a + b |

| ab | ab |

| a * b | `a * b` |

| a ^ b, a ** b | ` a ^ b` |

| sqrt (x), x ^ (1/2) | `sqrt (x)` |

| cbrt (x), x ^ (1/3) | `root (3 ) (x) ` |

| root (x, n), x ^ (1 / n) | ` root (n) (x) ` |

| x ^ (a / b) | ` x ^ (a / b) ` |

| x ^ a ^ b | ` x ^ (a ^ b) ` |

| abs (x) | ` | x | ` |

| Функции | |

| e ^ x | `e ^ x` |

| ln (x), журнал (x) | ln (x) |

| ln (x) / ln (a) | `log_a (x)` |

| Тригонометрические функции | |

| sin (x) | sin (x) |

| cos (x) | cos (x) |

| tan (x) | tan (x), tg (x) |

| кроватка (x) | кроватка (x), ctg ( x) |

| сек (x) | сек (x) |

| csc (x) | csc (x), cosec (x) |

| Обратные тригонометрические функции | |

| asin (x) , arcsin (x), sin ^ -1 (x) | asin (x) |

| acos (x), arccos (x), cos ^ -1 (x) | acos (x) |

| атан (x), arctan (x), tan ^ -1 (x) | atan (x) |

| acot (x), arccot (x), cot ^ -1 (x) | acot (x) |

| asec (x), arcsec (x), sec ^ -1 (x) | asec (x) |

| acsc (x), arccsc (x), csc ^ -1 (x) | 9 0028 acsc (x)|

| Гиперболические функции | |

| sinh (x) | sinh (x) |

| cosh (x) | cosh (x) |

| tanh (x) | tanh (x) |

| coth (x) | coth (x) |

| 1 / cosh (x) | sech (x) |

| 1 / sinh (x) | csch (x) |

| Обратные гиперболические функции | |

| asinh (x), arcsinh (x), sinh ^ -1 (x) | asinh (x) |

| acosh (x), arccosh (x), cosh ^ — 1 (x) | acosh (x) |

| atanh (x), arctanh (x), tanh ^ -1 (x) | atanh (x) |

| acoth (x), arccoth (x) , детская кроватка ^ -1 (x) | acoth (x) |

| acosh (1 / x) | asech (x) |

| asinh (1 / x) | acsch (x) |

(обновление 2020 г. ) — Оцените свои преимущества

) — Оцените свои преимущества

) — Оцените свои преимущества Подсчитайте мой доход по социальному обеспечению

В наши дни платежеспособность социального обеспечения или ее отсутствие полны мрака.И независимо от того, считаете ли вы будущее Социального обеспечения безопасным, факт остается фактом: вам не следует планировать жизнь исключительно за счет своих пособий. В конце концов, социальное обеспечение не предназначалось для обеспечения всего дохода пенсионера.

Тем не менее, многие люди оказываются в положении, когда им приходится жить на свои чеки социального обеспечения. И даже если у вас есть другие источники дохода после выхода на пенсию, социальное обеспечение может составлять значительную часть вашего пенсионного плана.Вот почему так важно знать все правила, касающиеся права на участие, размеров льгот, налогообложения и т. Д.

Вам нужна помощь в управлении пенсионными сбережениями? Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или по телефону 1-888-217-4199 .

Кто имеет право на получение пособия по социальному обеспечению?

Любой, кто платит в Социальное обеспечение в течение не менее 40 календарных кварталов (10 лет), имеет право на пенсионное пособие в зависимости от его заработка.Вы имеете право на получение всех пособий по достижении полного пенсионного возраста, который составляет 66 или 67 лет, в зависимости от того, когда вы родились. Но если вы подадите заявление позже — вы можете отложить его до 70 лет — вы получите за это кредит с более крупными ежемесячными пособиями. И наоборот, вы можете подать заявление уже в возрасте 62 лет, но получение пособия до достижения вами полного пенсионного возраста приведет к тому, что Администрация социального обеспечения зафиксирует ваши ежемесячные пособия.

Итог: вы имеете право на пособие по социальному обеспечению, если вы платили в систему не менее десяти лет, но ваши фактические пособия будут зависеть от того, в каком возрасте — от 62 до 70 лет — вы начнете их получать.

Как администрация социального обеспечения рассчитывает пособия?

Фото: © iStock / DNY59Выгоды также зависят от того, сколько денег вы заработали в жизни. Администрация социального обеспечения берет ваши самые высокие доходы 35 лет покрытой заработной платы и усредняет их, индексируя инфляцию. Они дают вам большой жирный «ноль» за каждый год, когда у вас нет заработка, поэтому люди, проработавшие менее 35 лет, могут получить меньшую выгоду.

Управление социального обеспечения также ежегодно производит корректировку стоимости жизни, даже когда вы получаете пособие.Это означает, что пенсионный доход, который вы получаете от социального обеспечения, имеет встроенную защиту от инфляции. Для многих людей социальное обеспечение — это единственная форма пенсионного дохода, которая напрямую связана с инфляцией. Это большой навык, которому не уделяют много внимания.

Есть ли максимальная выгода?

Да, размер пособия по социальному обеспечению ограничен. Максимальный размер пособия по социальному обеспечению меняется каждый год. В 2019 году это 2861 доллар в месяц (по сравнению с 2788 долларов в месяц в 2018 году).Умножьте это на 12, чтобы получить максимальную годовую выгоду в размере 34 330 долларов США. Если это меньше ваших ожидаемых годовых расходов, вам понадобится дополнительный доход от собственных сбережений, чтобы пополнить его.

Максимальный размер пособия по социальному обеспечению меняется каждый год. В 2019 году это 2861 доллар в месяц (по сравнению с 2788 долларов в месяц в 2018 году).Умножьте это на 12, чтобы получить максимальную годовую выгоду в размере 34 330 долларов США. Если это меньше ваших ожидаемых годовых расходов, вам понадобится дополнительный доход от собственных сбережений, чтобы пополнить его.

Что делать, если я продолжу работать в возрасте 60 лет?

Многие люди, здоровье которых позволяет им продолжать работать в возрасте от 60 лет и старше, обнаруживают, что пребывание на рабочем месте сохраняет их молодость и дает им чувство цели. Если это похоже на то, что вы хотели бы сделать, знайте, что работа после получения досрочного пособия может повлиять на сумму, которую вы получаете от социального обеспечения.Почему? Потому что Управление социального обеспечения хочет распределить ваши доходы, чтобы вы их не пережили. Если вы подадите заявку на пособие по социальному обеспечению раньше, а затем продолжите работу, вы пройдете так называемый тест на получение пенсионного дохода.

Если вам от 62 до вашего полного пенсионного возраста и вы подаете заявление на получение пособия, вам необходимо знать размер освобождения от уплаты по результатам теста заработка — пороговое значение, которое меняется ежегодно. В 2019 году сумма освобождения от уплаты теста на получение пенсионного дохода составляет 17 640 долларов США в год (1470 долларов США в месяц).Если вы относитесь к этой возрастной группе и претендуете на пособие, то каждые 2 доллара, которые вы заработаете сверх суммы освобождения, уменьшат на 1 доллар размер пособия по социальному обеспечению, которое вы получите. (Обратите внимание, что в тесте заработка учитывается только доход от работы, поэтому доход от прироста капитала и пенсий вам не засчитывается.)

Вопреки распространенному мнению, эти деньги никуда не денутся. Он будет возвращен вам с процентами в виде более высоких будущих выплат. Вы можете слышать, как люди ворчат по поводу «налога на прибыль» социального обеспечения, но на самом деле это не налог. Это отсрочка выплаты ваших пособий, чтобы вы не тратили слишком много слишком рано. А когда вы достигнете полного пенсионного возраста, вы сможете работать сколько душе угодно, не уменьшая при этом пособий.

Это отсрочка выплаты ваших пособий, чтобы вы не тратили слишком много слишком рано. А когда вы достигнете полного пенсионного возраста, вы сможете работать сколько душе угодно, не уменьшая при этом пособий.

Облагаются ли налоги на пособия по социальному обеспечению?

Калькулятор LCM — наименьшее общее кратное

Использование калькулятора

Наименьшее общее кратное ( LCM ) также называется наименьшим общим кратным ( LCM ) и наименьшим общим делителем ( LCD) .Для двух целых чисел a и b, обозначенных LCM (a, b), LCM — это наименьшее положительное целое число, которое без остатка делится как на a, так и на b. Например, LCM (2,3) = 6 и LCM (6,10) = 30.

НОК двух или более чисел — это наименьшее число, которое без остатка делится на все числа в наборе.

Калькулятор наименьшего общего множественного числа

Найдите НОК набора чисел с помощью этого калькулятора, который также показывает шаги и способы выполнения работы.

Введите числа, для которых вы хотите найти LCM. Вы можете использовать запятые или пробелы для разделения чисел. Но не используйте запятые в числах. Например, введите 2500, 1000 , а не 2500, 1000 .

Как найти наименьшее общее кратное LCM

Этот калькулятор LCM с шагами находит LCM и показывает работу с использованием 5 различных методов:

- Объявление кратной

- Основная факторизация

- Метод торта / лестницы

- Метод деления

- Использование наибольшего общего множителя GCF

Как найти LCM путем перечисления кратных

- Перечислять кратные каждого числа до тех пор, пока хотя бы один из кратных не появится во всех списках

- Найдите наименьшее число, которое есть во всех списках

- Это номер LCM .

Пример: LCM (6,7,21)

- Кратное 6: 6, 12, 18, 24, 30, 36, 42 , 48, 54, 60

- , кратное 7: 7, 14, 21, 28, 35, 42 , 56, 63

- Кратное 21: 21, 42 , 63

- Найдите наименьшее число во всех списках.Он выделен жирным шрифтом выше.

- Итак, LCM (6, 7, 21) равно 42

Как найти LCM путем простой факторизации

- Найдите все простые множители каждого заданного числа.

- Перечислите все найденные простые числа столько раз, сколько они чаще всего встречаются для любого данного числа.

- Умножьте список простых множителей вместе, чтобы найти НОК.

LCM (a, b) вычисляется путем нахождения разложения на простые множители как a, так и b. Используйте тот же процесс для НОК более двух чисел.

Используйте тот же процесс для НОК более двух чисел.

Например, для LCM (12,30) находим:

- Разложение на простые множители 12 = 2 × 2 × 3

- Факторизация на простые числа 30 = 2 × 3 × 5

- Используя все простые числа, которые встречаются так часто, как каждое встречается чаще всего, мы берем 2 × 2 × 3 × 5 = 60

- Следовательно, LCM (12,30) = 60.

Например, для LCM (24,300) находим:

- Разложение на простые множители 24 = 2 × 2 × 2 × 3

- Разложение на простые множители 300 = 2 × 2 × 3 × 5 × 5

- Используя все простые числа, которые встречаются так часто, как каждое из них встречается чаще всего, мы берем 2 × 2 × 2 × 3 × 5 × 5 = 600

- Следовательно, LCM (24,300) = 600.

Как найти LCM методом простой факторизации с использованием экспонентов

- Найдите все простые множители каждого заданного числа и запишите их в экспоненциальной форме.

- Перечислите все найденные простые числа, используя наивысший показатель степени, найденный для каждого.

- Умножьте список простых множителей на показатели вместе, чтобы найти НОК.

Калькулятор лимита с шагами — 100% бесплатно

Что такое пределы?

Исчисление известно как одна из важнейших областей изучения математики. Это изучение непрерывных изменений.Раздел исчисления подчеркивает концепции пределов, функций, интегралов, бесконечных рядов и производных.

Пределы — одно из основных понятий исчисления. Это помогает анализировать приближение значения функции или последовательности по мере приближения входных данных или индекса к определенной точке. Другими словами, он показывает, как любая функция действует рядом с точкой, а не в этой точке.

Теория пределов закладывает основу для исчисления; он используется для определения непрерывности, интегралов и производных.

Другими словами, он показывает, как любая функция действует рядом с точкой, а не в этой точке.

Теория пределов закладывает основу для исчисления; он используется для определения непрерывности, интегралов и производных.

Пределы указаны для функции, любой дискретной последовательности и даже функции с действительным знаком или сложных функций.Для функции f (x) значение, которое функция принимает, когда переменная приближается к определенному числу, скажем, n, затем x → n, называется пределом. Здесь функция имеет конечный предел:

Lim x → n f (x) = LГде L = Lim x → x0 f (x) для точки x0. Для всех ε> 0 мы можем найти δ> 0, где абсолютное значение f (x) — L меньше, чем E, когда абсолютное значение x — x0. В случае последовательности действительных чисел, таких как a1, a2, a3,…, an. Действительное число L — это предел последовательности:

Lim n → ∞ an = L Значение функции f (x) можно найти слева или справа от точки n.Ожидаемое значение функции для точек слева от заданной точки n является левым пределом, также называемым нижним пределом, в то время как точки справа от указанной точки n известны как правый предел, даже назвал вышеуказанный предел. Предел слева определяется как limx → x- 0 f (x), а предел справа обозначается как limx → x + 0 f (x).

Предел слева определяется как limx → x- 0 f (x), а предел справа обозначается как limx → x + 0 f (x).

Важно понимать, что предел существует только тогда, когда значения, полученные для левого и правого пределов, равны.При вычислении предела для функций со сложной структурой существует неограниченное количество режимов приближения к пределу для точки. В таких ситуациях, чтобы найти четкое значение предела, необходимы более строгие стандарты. Для предела рациональной функции типа p (x) / q (x) важным шагом является упрощение рациональной функции до вида 0/0 для данной точки.

Существуют различные способы вычисления пределов в зависимости от разной природы и типов функций. Существует прекрасное применение правила L-Hospital, которое включает различение числителя и знаменателя рациональных функций или неопределенных пределов, пока предел не примет форму 0/0 или ∞ / ∞.

Кредитный калькулятор— расчет EMI, доступности, владения и процентной ставки

Введение

Многоцелевой кредитный калькулятор — это калькулятор 4-в-1, который призван ответить на ваши вопросы, такие как:

- Сколько стоит ежемесячный платеж — он же EMI - для моей ссуды?

- Сколько денег я могу позволить себе занять?

- Сколько времени займет погашение кредита?

- Сколько процентов я должен был бы заплатить за предмет (электронные устройства, мебель, бытовая техника и т. Д.)) которые я приобрел по схеме «low EMI»?

Д.)) которые я приобрел по схеме «low EMI»?

Д.)) которые я приобрел по схеме «low EMI»?Эти четыре калькулятора предназначены для решения всех вышеперечисленных и других вопросов с помощью простого в использовании и интуитивно понятного интерфейса, который дает мгновенные ответы.

Также важно понять концепцию ссуды APR перед использованием этих калькуляторов. Банки взимают больше, чем просто процентную ставку по кредитам. При получении ссуды кредиторы взимают различные виды невозмещаемых комиссий, включая сборы за обработку и документацию.Годовая процентная ставка по кредиту учитывает эти единовременные затраты, связанные с заимствованием. Годовая процентная ставка по ссуде, которая выражается в виде годовой процентной ставки, представляет собой истинную стоимость вашей ссуды с учетом процентной ставки по ссуде, а также комиссий и сборов, которые вы платите при получении ссуды. Годовая процентная ставка по ссуде — это более полный показатель, который отражает чистую эффективную стоимость вашей ссуды на годовой основе. Для банков он представляет собой внутреннюю норму доходности (IRR) по ссуде.

Для банков он представляет собой внутреннюю норму доходности (IRR) по ссуде.

Если вы платите 1600 фунтов стерлингов в качестве платы за обработку для компьютера стоимостью 40 000 фунтов стерлингов в рамках схемы EMI с нулевым процентом со сроком владения 6 месяцев, годовая процентная ставка вашего кредита составит 14 фунтов стерлингов.15%. То есть вы фактически платите 14,15% годовых по кредиту.

Калькулятор EMI

Этот калькулятор доступен на домашней странице нашего веб-сайта и снова представлен здесь для вашего удобства. Введите сумму, которую вы хотите заимствовать, вместе с процентной ставкой и сроком владения, чтобы определить ваш EMI. Вы также можете изменить дату начала графика платежей EMI. Процентные ставки, предлагаемые разными банками, могут отличаться, и вы сможете быстро определить размер ежемесячного платежа при любых сценариях.

Калькулятор суммы ссуды / Калькулятор доступности ссуды

Если вы планируете купить дом или автомобиль своей мечты, вам должно быть интересно, сколько денег вы можете позволить себе выплатить, не перегружая себя. Это зависит от того, сколько EMI (т. Е. Ежемесячного платежа) вы можете заплатить и как долго. Если у вас есть представление о том, сколько EMI вы можете платить каждый месяц, вам будет легче узнать, сколько вы можете себе позволить. Введите сумму EMI, которую вы можете платить каждый месяц, процентную ставку, взимаемую вашим банком, и предпочтительный срок владения, калькулятор суммы кредита подскажет вам, сколько вы можете позволить себе занять.Узнайте больше о факторах, влияющих на размер кредита.

Это зависит от того, сколько EMI (т. Е. Ежемесячного платежа) вы можете заплатить и как долго. Если у вас есть представление о том, сколько EMI вы можете платить каждый месяц, вам будет легче узнать, сколько вы можете себе позволить. Введите сумму EMI, которую вы можете платить каждый месяц, процентную ставку, взимаемую вашим банком, и предпочтительный срок владения, калькулятор суммы кредита подскажет вам, сколько вы можете позволить себе занять.Узнайте больше о факторах, влияющих на размер кредита.

Калькулятор срока владения ссудой

Если вы планируете рефинансировать ссуду по более низкой ставке, у вас есть возможность либо уменьшить размер EMI, либо срок владения ссудой. Если вы выберете последний вариант, вы сможете быстро оценить, сколько времени потребуется для погашения рефинансированной ссуды.

Если вы планируете произвести частичную предоплату по существующей ссуде, вы можете определить оставшийся срок владения непогашенной основной суммой с помощью этого калькулятора.