Семейный бюджет Доходная и расходная части бюджета

Вы можете изучить и скачать доклад-презентацию на тему Семейный бюджет Доходная и расходная части бюджета. Презентация на заданную тему содержит 16 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации» Образование» Семейный бюджет Доходная и расходная части бюджета

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Семейный бюджет Доходная и расходная части бюджета

Слайд 2

Описание слайда:

«Кто не считает свои деньги, тот проявляет неуважение к своему труду»

Описание слайда:

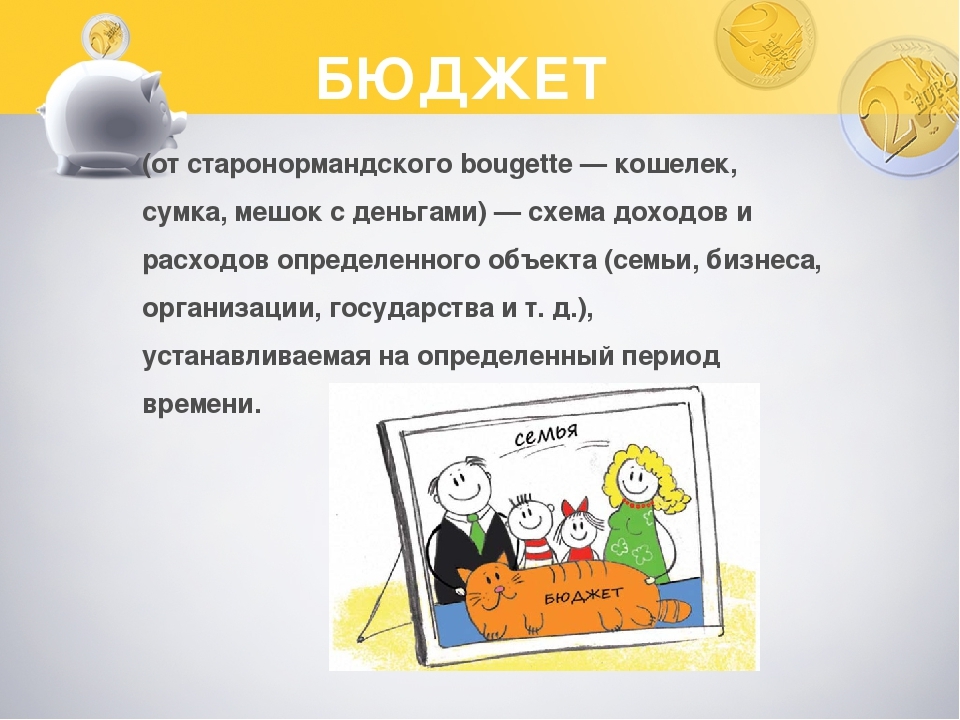

Семейный бюджет – это доходы и расходы семьи за определённый период времени (месяц, год). Семейный бюджет позволяет

контролировать деньги в семье и

правильно их распределять.

Семейный бюджет позволяет

контролировать деньги в семье и

правильно их распределять.

Слайд 4

Описание слайда:

Доход – Доход – это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо вида деятель-ности.

Слайд 5

ПРЕДОСТАВЛЕНИЕ ЛЬГОТ ПРЕДОСТАВЛЕНИЕ ЛЬГОТ

Слайд 6

Описание слайда:

Денежные доходы складываются из:

1) заработной платы вместе с различными начислениями и доплатами;

2) пенсий, пособий, стипендий и других социальных и страховых выплат;

3) доходов от предпринимательской дея-тельности;

4) доходов от операций с личным имуще-ством и денежными накоплениями. Заработная плата составляет в среднем 45-50% от

всех денежных доходов семьи.

Заработная плата составляет в среднем 45-50% от

всех денежных доходов семьи.

Слайд 7

Описание слайда:

Натуральные доходы состоят в основном из материаль-ных благ, получаемых на приуса-дебном участке (овощи, фрукты, мясо, яйца, мёд и т. п.), подарков, выигрышей, продуктового доволь-ствия и др.

Слайд 8

Описание слайда:

Льготы получают некоторые категории насе-ления, определенные государствен-ными органами. Например, льготные проездные билеты для студентов и учащихся, льготы по оплате комму-нальных услуг, при покупке лекарств, льготные путёвки в санатории, дома отдыха, лагеря отдыха для молодежи и т. п.

Слайд 9

Описание слайда:

Классификация доходов семьи

Слайд 10

Описание слайда:

Различают совокупный и денежный доходы. Совокупный доход — это все виды доходов (зарплата, дивиденды, льготы, бесплатная путёвка в дом отдыха, служебная машина и т. д.).

Денежный доход включает только деньги, полученные за определён-ный период времени.

Совокупный доход — это все виды доходов (зарплата, дивиденды, льготы, бесплатная путёвка в дом отдыха, служебная машина и т. д.).

Денежный доход включает только деньги, полученные за определён-ный период времени.

Слайд 11

Описание слайда:

Расходы – Расходы – это затраты, издержки, потребление чего-либо для определенных целей.

Слайд 12

Описание слайда:

Классификация расходов семьи

Слайд 13

Описание слайда:

Все расходы семьи можно разделить на обязательные и произвольные.

Обязательные расходы — это расходы на питание, квартплату и коммуналь-ные услуги, одежду, транспорт; необходимый минимум, который тратится регулярно каждый месяц.

Слайд 14

Описание слайда:

Для правильного и рационального распределения полученных доходов необходимо, освоить основные прин-ципы домашней бухгалтерии и уметь правильно распределять свой бюджет. Для правильного и рационального распределения полученных доходов необходимо, освоить основные прин-ципы домашней бухгалтерии и уметь правильно распределять свой бюджет. Главный смысл организации бюджета семьи заключается в том, чтобы за определённый промежуток времени расходы были меньше доходов.

Слайд 15

Описание слайда:

Книга учёта доходов и расходов семьи

Слайд 16

Описание слайда:

Доходы и расходы семьи в течение месяца в табличной форме

Tags Семейный бюджет Доходная и расходная части бюджета

Похожие презентации

Презентация успешно отправлена!

Ошибка! Введите корректный Email!

Семейный бюджет.

Доходная и расходная части бюджета

Доходная и расходная части бюджетаНа прошлых уроках вы уже познакомились с такими понятиями как «семья» и «семейная экономика», а также немного поговорили о «расходах», «доходах» и «прибыли».

Напомним, что семья – это важнейший источник социального и экономического развития общества.

Семейная экономика начинается с момента зарождения семьи и является важным делом, так как помогает семье разобраться с потребностями, разумно организовать семейный труд и самое главное – правильно распланировать семейный бюджет.

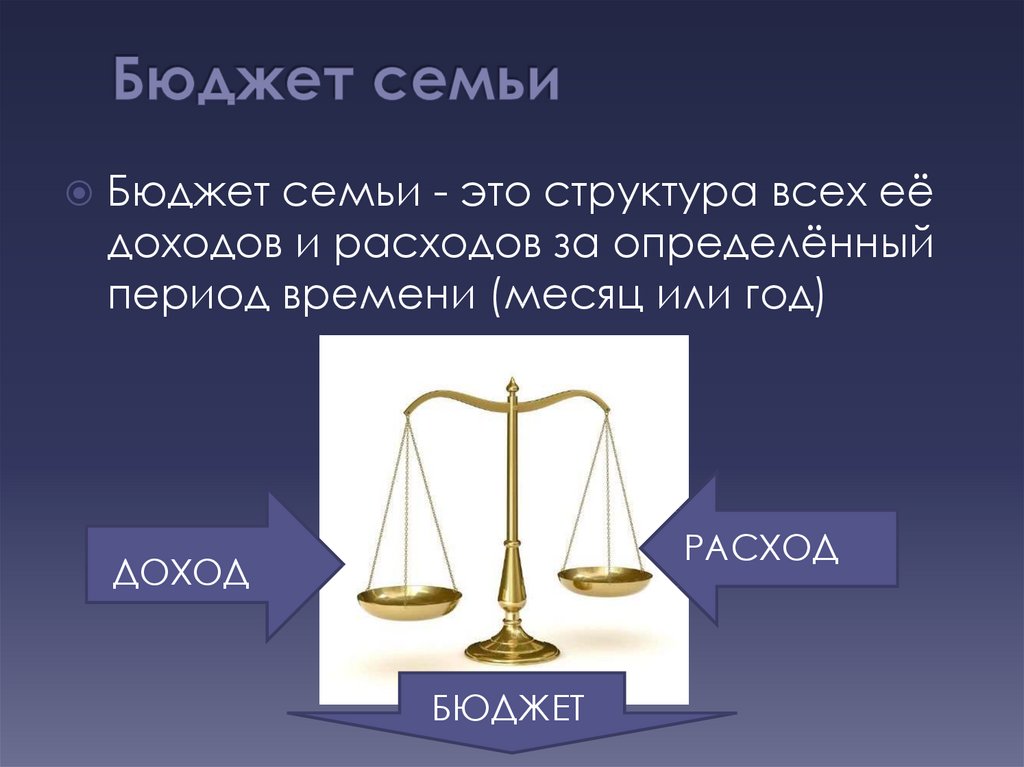

Семейный бюджет – это важная составляющая благополучия в семейной жизни. Ведь если научиться грамотно планировать бюджет, то жизнь всех членов семьи будет поддерживаться на достаточно высоком уровне.

Так что же это такое – семейный бюджет?

Проще говоря, под семейным

бюджетом понимают структуру (или перечень) всех доходов и расходов

семьи за какой-то определённый период времени. Чаще всего этот период

составляет месяц или год.

То есть получается, что основные составляющие семейного бюджета – это доходы и расходы семьи.

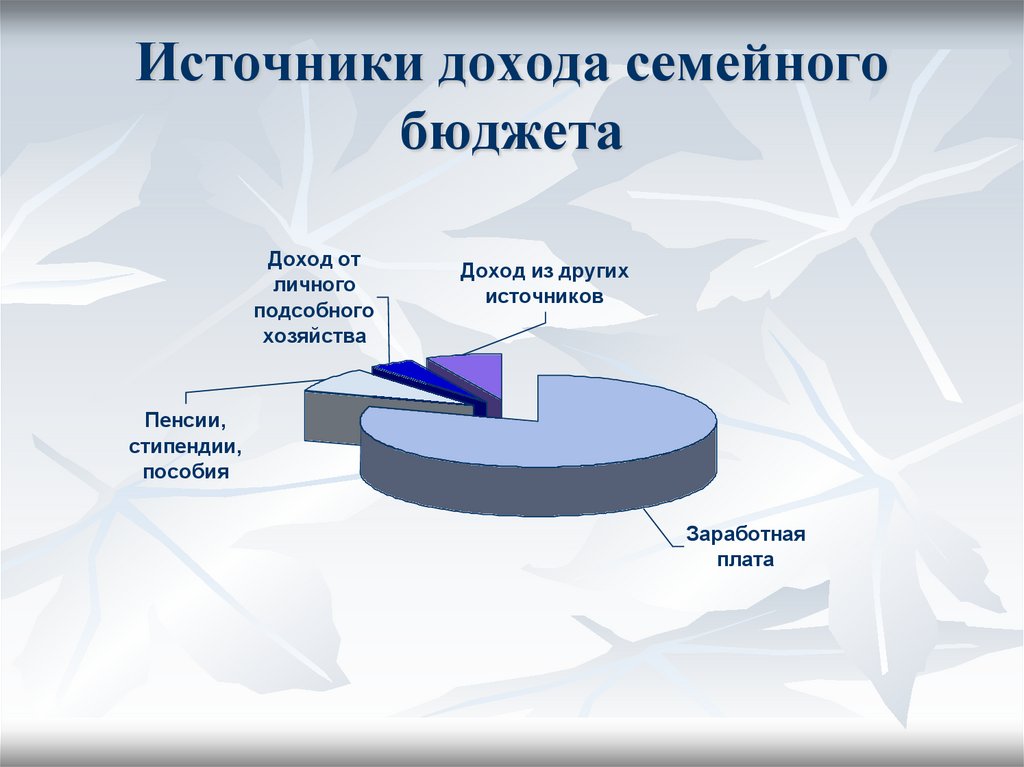

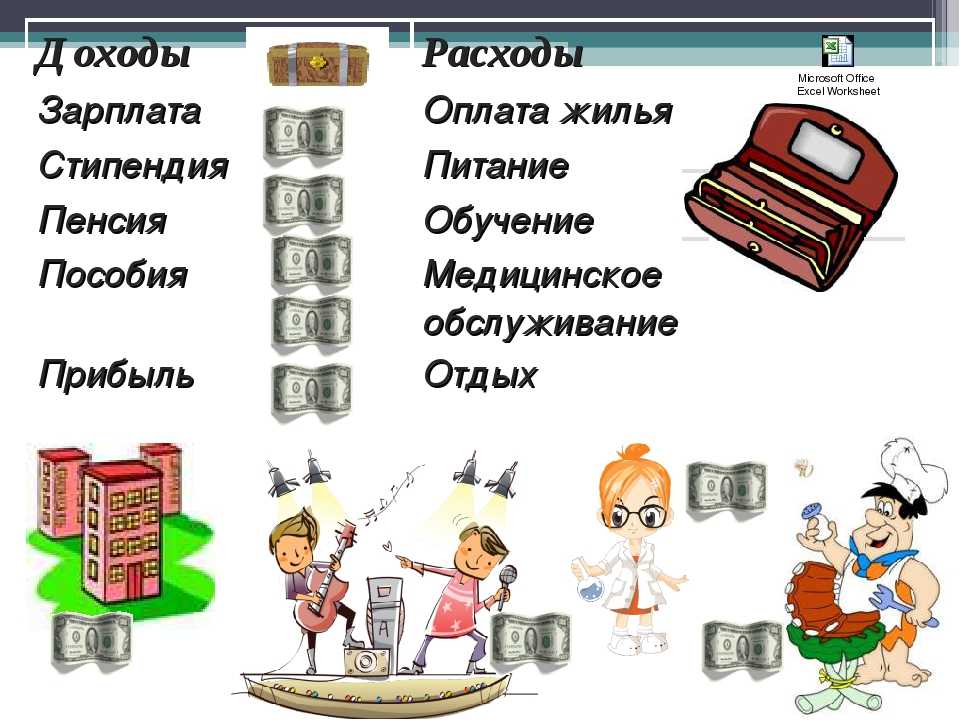

Что такое доход, понятно. Это все денежные средства или материальные ценности, которые получают члены семьи из разных источников.

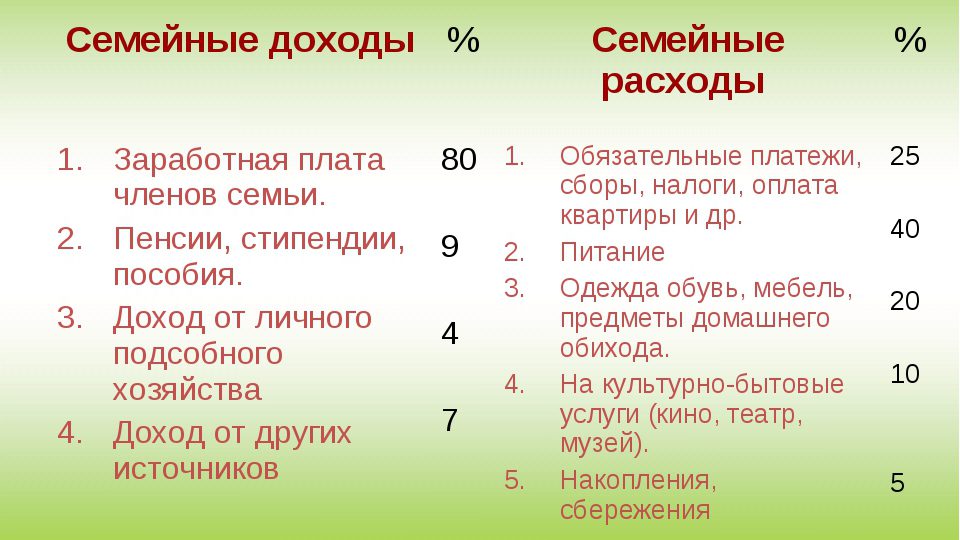

А вот основными источниками доходов могут быть: заработные платы членов семьи; социальные выплаты: то есть пенсии, пособия и стипендии; доходы от ценных бумаг; доходы от сдачи недвижимости и других средств в аренду; выплаты и льготы от общественных организаций; доходы от приусадебного хозяйства; доходы от предпринимательской деятельности; а также доходы из других источников.

Все полученные средства членами семьи вместе составляют совокупный доход.

В свою очередь, расход – это те денежные средства, которые семья тратит, то есть отдаёт из своего семейного бюджета.

Все расходы семьи можно

разделить на две большие группы: постоянные и переменные.

Постоянные расходы планируются заранее на какой-либо период, в течение которого они не меняются.

Несложно догадаться, что переменные расходы могут меняться в зависимости от потребностей в рассматриваемом периоде. Они делятся на две подгруппы: периодические

Периодические расходы связаны с покупкой предметов различного срока пользования, например, покупкой мебели или одежды, и определёнными сезонными явлениями, например, заготовкой ягод и овощей впрок.

А вот единовременные расходы чаще всего связаны с какими-то критическими непредвиденными ситуациями, например, покупка лекарств, ремонт бытовой техники, и покупкой предметов роскоши, например, произведений искусства или украшений.

Для того, чтобы эффективно использовать свои доходы, каждая семья должна научиться правильно распределять свой бюджет. Как правило, в ваших семьях этим занимается один из родителей.

Из чего же складывается

семейный бюджет и на что он расходуется? Давайте попробуем в этом разобраться

на примере нашей семьи Реутовых.

В семье Реутовых, в качестве домашнего бухгалтера выступает мама. Она ведёт учёт всех имеющихся финансовых ресурсов и планирует расходы. Для этого мама даже завела отдельную тетрадь, где отмечает источники доходов и виды расходов.

Давайте заглянем к маме в тетрадь.

Итак, в качестве источников доходов здесь отмечены: зарплата папы, социальные выплаты государства, то есть пенсии бабушки и дедушки, пособие мамы, находящейся в декретном отпуске, стипендия сына, а также доход от шитья мамы на заказ, доход от продажи овощей и фруктов, выращенных в личном подсобном хозяйстве семьи, и взятые в кредит деньги.

Как и любая семья, наша семья Реутовых не только получает доход, но и расходует определённые средства на поддержание своей жизнедеятельности.

Они оплачивают взятый

кредит в банке; квартплату, коммунальные услуги, налоги, пользование

интернетом; закупаются продуктами питания; и покупают проездные билеты на

транспорт. Кстати, такие расходы относятся к постоянным.

Кстати, такие расходы относятся к постоянным.

Ещё семья Реутовых планируют сделать небольшой ремонт дома, приобрести новую бытовую технику и мебель, купить одежду и обувь для детей; а также запастись семенами и удобрениями для своего приусадебного участка. Перечисленные расходы относятся к переменным.

Ну и, конечно же, семья Реутовых очень хочет удовлетворить свои культурные потребности: то есть сходить в кино, театр и музей, планирует отложить деньги на поездку в отпуск. Что подразумевает откладывание средств, то есть накопления и сбережения.

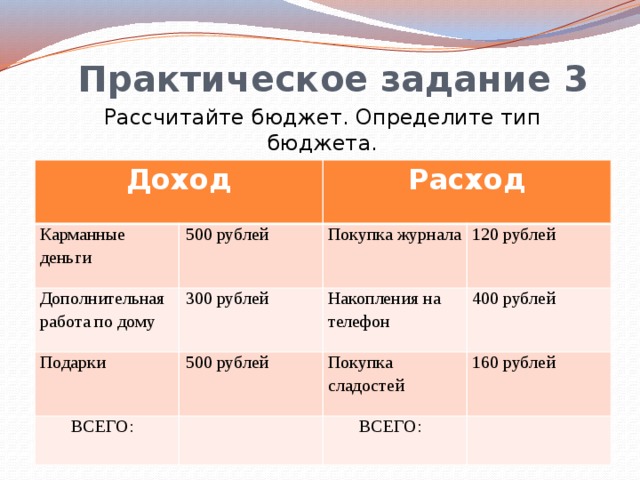

Если в семейном бюджете получится так, что доходы равны расходам, то такой бюджет называют сбалансированным. Если предполагаемые расходы превышают доходы, то тогда говорят, что бюджет имеет дефицит. Ну, а если же получается так, что доходы превышают расход, то бюджет называется избыточным.

Конечно же желательно,

чтобы бюджет семьи был либо сбалансированным, либо избыточным, так как это

позволит рационально использовать финансовые ресурсы и удовлетворить

большинство потребностей каждого члена семьи.

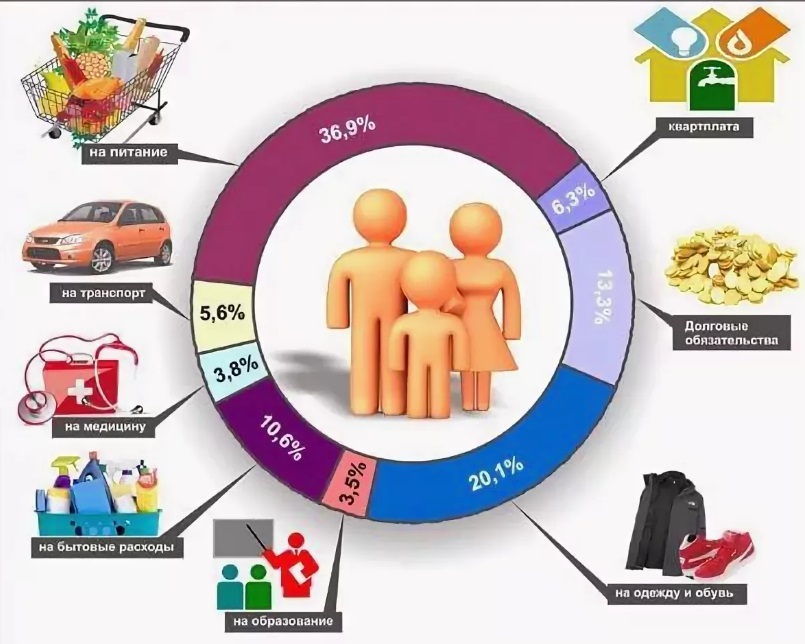

Денежные расходы семьи можно условно разделить на четыре группы: налоги и другие обязательные платежи; питание; личное потребление; денежные накопления и сбережения.

Давайте рассмотрим каждую из этих групп немного подробнее.

Начнём с налогов и обязательных платежей. С каждого работающего человека берут подоходный налог. Он составляет 13% от начисленной зарплаты.

Что касается обязательных платежей, то к ним относят: взносы в общественные и кооперативные организации, погашение банковских ссуд и кредитов, оплату коммунальных услуг, транспортные расходы, плату за образование и дополнительные услуги бесплатного образования (например, за посещение кружков и различных секций), а также оплату за детский сад.

Кстати, коммунальные

услуги состоят из: платы за отопление (сюда входит отопление помещения и

подогрев воды), платы за газ, платы за воду, платы за электроэнергию, платы за

радио и телефон.

Питание – это главная часть расходов семейного бюджета. Как правило, на питание тратится от тридцати пяти до пятидесяти процентов общих доходов семьи.

Следующая группа: расходы на личное потребление. Она состоит из покупки одежды и обуви, предметов ухода за внешностью и так далее. Вот, например, мама хочет обновить свою косметичку, а папа планирует приобрести новую удочку. В общем, личные расходы – это то, что идёт на нужды конкретного члена семьи.

И последняя группа: накопления и сбережения. Чаще всего они предполагают какие-то грандиозные покупки. Это может быть и покупка новой бытовой техники, мебели, предметов роскоши, а также затраты на досуг и отдых.

Итоги урока

На этом уроке мы

говорили о семейном бюджете. Узнали, что бюджет семьи – это структура её

доходов и расходов за какой-то определённый период времени. В свою очередь

доход – это все денежные средства в совокупности, которые получает семья из

разных источников. А расход – это те денежные средства, что семья отдаёт из

своего бюджета. Каждой семье очень важно научиться грамотно планировать свой

бюджет. Поскольку от того, насколько правильно он будет составлен, во многом

будет зависеть будущее финансовое состояние семьи в целом.

А расход – это те денежные средства, что семья отдаёт из

своего бюджета. Каждой семье очень важно научиться грамотно планировать свой

бюджет. Поскольку от того, насколько правильно он будет составлен, во многом

будет зависеть будущее финансовое состояние семьи в целом.

Как я составляю ежемесячный бюджет нашей семьи (с бесплатным шаблоном Excel)

Внутри: Узнайте, как я составляю ежемесячный семейный бюджет ! Важно следить за семейными расходами. Получите мой бесплатный печатный шаблон бюджета Excel , который поможет вам не сбиться с пути.

Сегодня я поделюсь с вами своей простой бюджетной стратегией .

Я расскажу вам шаг за шагом, как я создал свою

ежемесячная электронная таблица Excel в Google Sheets о том, как я веду семейный бюджет раз в месяц. Эта стратегия изменит вашу жизнь когда дело доходит до составления бюджета.

Но сначала вы должны знать, что я не специалист по финансовому планированию, эксперт или кто-то в этом роде! Просто такая мама, как ты, которая должна носить миллион шляп, управляя семьей.

Как домохозяйка , я отвечаю за различные аспекты нашей повседневной жизни:

- Планирование питания

- Детские встречи / мероприятия

- Оплата счетов / ведение бюджета

- Стирка / посуда

И мой муж отвечает за другой набор обязанностей:

- Двор / техническое обслуживание автомобиля 6 90363 90 Починка / ремонт вещей

- Стирка / посуда

Разделение обязанностей в вашей семье может выглядеть иначе, но, в конце концов, установите ежемесячный бюджет и

придерживаясь его , имеет важное значение для любой семьи. П.С. — Привет! Я Марла, полный рабочий день SAHM для 3 маленьких девочек. Если вам нужна пошаговая помощь, я преподаю курс под названием Ultimate Stay at Home Mom Course , который поможет вам превратить жизнь мамы, остающейся дома, из хаоса в контроль. Существует целый модуль, посвященный системам управления домом (он же управляет вашим домом на автопилоте). Будучи студентом курса, вы будете приглашены присоединиться к нашей закрытой группе SAHM в Facebook!

Существует целый модуль, посвященный системам управления домом (он же управляет вашим домом на автопилоте). Будучи студентом курса, вы будете приглашены присоединиться к нашей закрытой группе SAHM в Facebook!

Буду рад видеть вас на курсе. Узнайте больше или зарегистрируйтесь, здесь.

Как составить ежемесячный семейный бюджет?

Давайте начнем здесь.

Наиболее важным фактором здесь является начать с ежемесячного дохода, а затем двигаться в обратном направлении от него.

Если доход вашей семьи колеблется каждый месяц, проявите осторожность и выберите исходное число для работы.

Например: допустим, в хороший месяц ваш ежемесячный доход составляет 4000 долларов. Но в плохой месяц это 2000 долларов. Попробуйте работать с бюджетом в 3000 или 2500 долларов, таким образом вы оставите себе немного места для маневра.

Компоненты семейного бюджета

После рассмотрения ежемесячного дохода следующим шагом будет планирование ваших категорий , или, как я люблю называть их, «строк» в таблице вашего бюджета.

Это ваши счета и расходы .

Большинство счетов предсказуемы, например, ипотека или арендная плата (статические счета), в то время как другие более гибкие, например, газ, продукты и развлечения. Хотя вы можете установить максимальное пособие для этих категорий число обычно меняется от месяца к месяцу.

Examples of budget categories:

- Mortgage / rent

- Car payment / insurance

- Groceries

- Gas

- Water bill / utilities

- Entertainment

- Расходы на домашних животных

Теперь, когда мы рассмотрели эти два фактора, мы готовы планировать наш ежемесячный бюджет.

Для просмотра:

- Начните с ежемесячного дохода

- Запишите категорий счетов и расходов

Связанный: Как позволить себе стать SAHM на одном доходе

Партнерская ссылка 2. Вы можете прочитать нашу полную политику раскрытия информации здесь.

Вы можете прочитать нашу полную политику раскрытия информации здесь. Как я делаю ежемесячный бюджет нашей семьи (с бесплатным шаблоном Excel)

Теперь, когда мы имеем в виду наш ежемесячный доход и компонента семейного бюджета (счета/расходы), мы можем создать план.

- После загрузки шаблона вам нужно открыть Google Sheets или Microsoft Excel (или любую другую программу, в которой вы можете создавать электронные таблицы).

- Вы также можете использовать это как для печати , но лично я считаю, что более эффективно использовать компьютер.

- Зайдя в выбранную вами программу, напечатайте свой собственный ежемесячный шаблон на основе предоставленного мной образца.

Держите электронную таблицу открытой на другой вкладке, пока мы шаг за шагом работаем над составлением ежемесячного бюджета вашей семьи. Если вы не можете открыть PDF-файл, вы можете нарисовать шаблон (на основе приведенных ниже инструкций) и заполнить его на данный момент, пока вы не сможете создать цифровой.

Готовы начать?

Как составить таблицу семейного бюджета?

Шаг 1: В столбце

A вы увидите перечисленные категории образцов. Отредактируйте категории, чтобы они отражали потребности вашей семьи.- Обязательно перечислите ВСЕ расходы вашей семьи , включая все: от ежемесячных счетов до уроков танцев и общих категорий, таких как домашние животные или отпускные сбережения.

- Некоторые категории могут выступать в качестве зонтика, охватывающего такие вещи, как походы в рестораны, фильмы, развлечения и т. д. Я обычно называю эту категорию Разное .

Шаг 2: В столбце

укажите сумму каждого счета или сумму денег, которую вы хотели бы заложить в бюджет для этой категории.- После того, как все суммы будут перечислены, вы сможете увидеть, есть ли у вас дефицит или излишек в какой-либо конкретной категории.

Вам также потребуется настроить формулу в зависимости от того, сколько позиций (категорий) у вас есть.

Вам также потребуется настроить формулу в зависимости от того, сколько позиций (категорий) у вас есть.Например, если у вас есть 30 строк расходов, ваша формула будет выглядеть так: =сумма(B2:B30). В качестве примечания: если у вас есть заголовок в верхней части каждого столбца, ваша формула будет начинаться с B2, а не с B1.

- Это точно скажет вам, сколько денег вы прогнозируете потратить в этом месяце.

- Сразу под этим числом напишите свой общий ежемесячный доход, чтобы вы могли сравнить эти два числа.

- Например: допустим, ваш общий ежемесячный доход составляет 5000 долларов. А ваши ежемесячные расходы составляют до 4500 долларов. Теперь вы знаете, что в этом месяце у вас есть место для маневра на сумму 500 долларов.

Шаг 4: В столбце

C при управлении ежемесячным бюджетом вы указываете, когда вы оплатили счет, написав «оплачено», или вы можете указать, сколько вы потратили, чтобы дать вам представление сколько осталось в каждой категории.

- Используйте формулу =сумма(1+2), и ваша таблица Excel подсчитает ее за вас. Вместо 1 + 2 вам нужно будет ввести любые числа, которые вы пытаетесь сложить, например (150 + 75 + 25 + 200).

- Увидев общее число рядом с заложенной в бюджете суммой, вы сможете лучше понять, что осталось на этот месяц в этой конкретной категории.

- Например: предположим, вы заложили в бюджет 1000 долларов на продукты, но когда вы суммируете каждую поездку за продуктами, получается 1200 долларов в месяц, теперь вы знаете, что в будущем вам понадобится скорректируйте свое пособие по каждой категории, или, если нет места для маневра, вам нужно сократить расходы в этой категории.

Прочтите: Простые системы управления домом, которые нужны каждой маме

Когда следует расписывать свой бюджет?

Мой лучший совет — пересматривать свой бюджет в самом начале месяца или всякий раз, когда приходят зарплаты.

- Моему мужу платят в последний день каждого месяца (30-го или 31-го числа).

- Поскольку я работаю не по найму, в этот день я также решила «заплатить себе», чтобы все было организовано.

- Первого числа каждого месяца я сажусь с открытой электронной таблицей и сначала оплачиваю все счета, а затем смотрю, сколько доступно для каждой гибкой категории в этом месяце.

- После того, как вы проделаете это в течение нескольких месяцев, вы обнаружите, что все ваши категории довольно предсказуемы (особенно если у вас есть предсказуемый доход), и не требуется столько обслуживания.

Я поделился в своих историях на IG, как я использую этот метод бюджетирования. Я сохранил все в выделение под названием Бюджет , которое вы можете найти в моем профиле, здесь.

Эта печатная форма Планировщик управления домом (ниже) является одной из печатных форм в моем курсе Ultimate Stay at Home Mom , на котором я учу мам, как привести свои системы и распорядок в порядок. Естественно, составление бюджета и оплата счетов — одна из таких систем!

Естественно, составление бюджета и оплата счетов — одна из таких систем!

Я использую этот планировщик, чтобы отслеживать ежедневные/еженедельные и ежемесячные задачи.

Что читать дальше:

- Мое расписание дня мамы «Оставайся дома»

- Ultimate Stay at Home Mom Course

- Советы по подготовке к школе для мам4

- 7 Оставайся дома, маме проще

Подпишитесь на Марлу в Instagram, чтобы узнать больше о практических решениях для повседневной жизни #momlife

Собираем все вместе в бюджете

Большинство людей знают, что им нужен семейный бюджет. Но когда приходит время создать его, а затем придерживаться его, начать работу может быть непросто.

Независимо от того, составляете ли вы бюджет впервые или вам просто нужен курс повышения квалификации, вот пошаговое руководство, которое поможет вам начать работу:

Шаг 1. Организуйте. По своей сути бюджет представляет собой рабочий лист с отдельными категориями доходов, расходов и сбережений. Итак, вам нужно будет собрать свои финансовые документы, такие как платежные квитанции, выписки по кредитным картам и банковским счетам, а также счета за авто или студенческий кредит, чтобы убедиться, что у вас достаточно информации для начала работы.

Итак, вам нужно будет собрать свои финансовые документы, такие как платежные квитанции, выписки по кредитным картам и банковским счетам, а также счета за авто или студенческий кредит, чтобы убедиться, что у вас достаточно информации для начала работы.

Шаг 2: Отследить. В течение одного месяца ведите подробный журнал своих расходов. Отслеживайте все свои расходы, начиная от более крупных расходов, таких как оплата автомобиля, аренды, ипотеки или платежей по кредитной карте, и заканчивая суммой, которую вы тратите на ежедневные обеды, или другими непредвиденными расходами. Рассмотрите возможность использования онлайн-инструментов, таких как Budget Watch, для автоматизации процесса отслеживания ваших расходов и постановки бюджетных целей.

Шаг 3: Анализ. В конце месяца суммируйте свои доходы и расходы, а затем вычтите расходы из дохода. Если это кажется неправильным, убедитесь, что вы зафиксировали все свои доходы и расходы. Если ваши доходы или расходы меняются каждый месяц, это может сильно повлиять на ваш бюджет. Если ваши расходы в сумме меньше ваших доходов, вы на правильном пути. Если нет, изучите свои расходы, задав два вопроса: «Без чего я могу обойтись?» и «Что действительно важно?»

Если ваши расходы в сумме меньше ваших доходов, вы на правильном пути. Если нет, изучите свои расходы, задав два вопроса: «Без чего я могу обойтись?» и «Что действительно важно?»

Шаг 4: Категоризация и бюджет. Просмотрев все свои расходы, разделите их на категории и установите бюджет для каждой из них. Если вы считаете, что тратите слишком много в какой-то области, поставьте перед собой цель, которая побудит вас к активным изменениям.

Шаг 5: Обзор: Возьмите за привычку ежемесячно пересматривать свой бюджет, особенно на начальных этапах. Также полезно получить квалифицированное второе мнение. Это может исходить от надежного друга или родственника, умеющего тратить, сберегать и инвестировать. Он также может исходить от опытного специалиста по финансовому планированию, который может просмотреть ваш бюджет, предложить предложения и помочь ответить на вопросы.

Совет

Чтобы накопить на будущее, стремитесь к тому, чтобы общая сумма ежемесячных расходов составляла 60 процентов от вашего валового дохода.