Департамент финансов и экономики Ненецкого автономного округа

Вопросы адресованы различной аудитории, рассматривают базовые темы финансовой грамотности, с которыми каждый из нас сталкивается в повседневной жизни.

Вводный курс:

Что такое деньги:

- Три главные функции денег

- Ставки процента и стоимость денег

- Как считают сложные проценты

- Такая разная инфляция

Что всем нужно знать об экономике:

- Когда цены растут, а когда падают

- Когда стоит ждать роста доходов, а когда – нет

- Почему случаются экономические кризисы

Жизненный цикл человека:

- Как с возрастом меняются доходы и расходы

- Жизненные цели, задачи и финансовое планирование

- Почему важна финансовая дисциплина

Домашняя бухгалтерия:

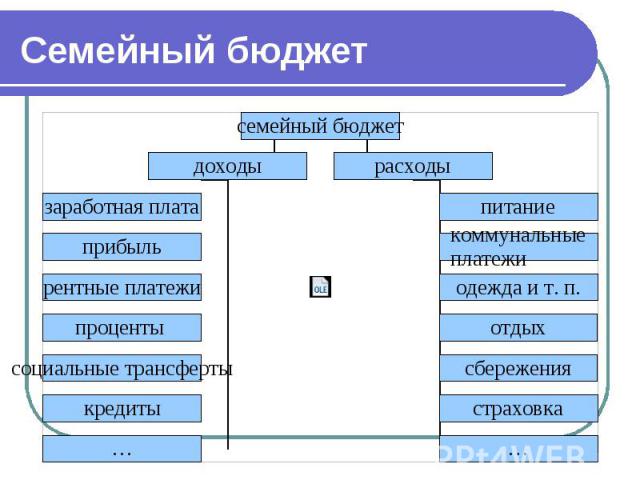

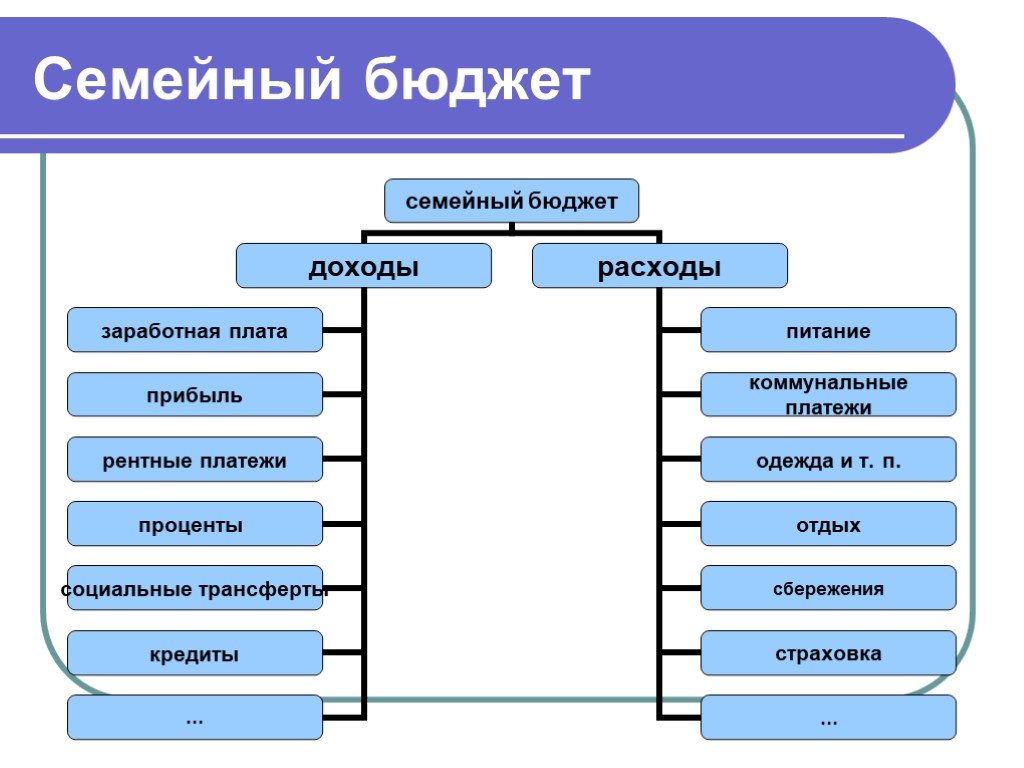

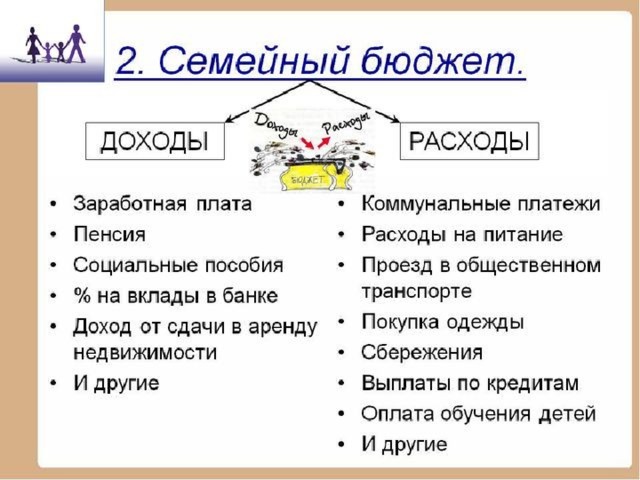

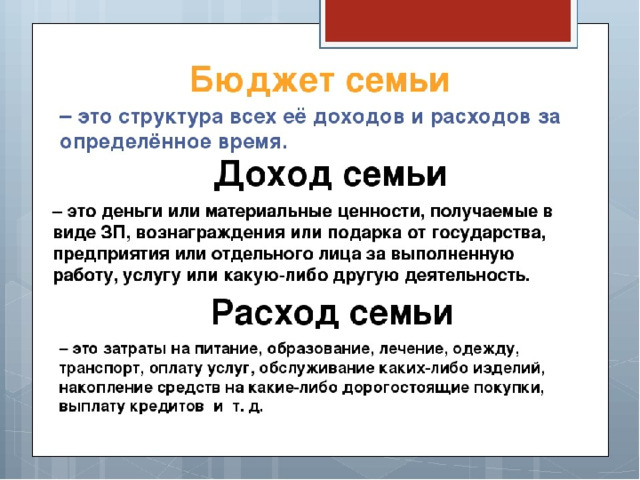

Как устроен ваш бюджет:

- Планирование личного/семейного бюджета

- Расходы: обязательные, постоянные, переменные, случайные и прочие

- Доходы: постоянные, случайные, инвестиционные и другие

- Как научиться регулярно откладывать деньги

- Резервный фонд на случай непредвиденных событий

Как свести концы с концами:

- Куда уходят деньги?

- Не покупаем лишнего

- Приемы экономии

Планируем крупные покупки:

- Расставляем приоритеты

- Изучаем рынок

- Сколько стоит ваше время?

Долги и кредиты:

Как выбрать кредит:

- Нужно ли брать кредит

- Зачем нужна кредитная история

- Типы банковских кредитов

- Как очистить свою кредитную историю

- МФО, ростовщики, ломбарды

Что делать с долгами:

- Какая кредитная нагрузка посильна

- Рефинансирование кредита

- Что делать, если кредитная нагрузка высока

- Есть ли выход из долговой ямы

Если вы не можете платить по долгам:

- Как защититься от коллекторов

- Что могут судебные приставы

- Стоит ли подавать на личное банкротство

Финансы и жилье:

Копить, купить или просто жить:

- Экономика квартиры (купить или арендовать)

- ЖКХ и налоги

- Как купить квартиру

Ипотека:

- Основные понятия

- Стоит ли вам ввязываться в ипотеку?

- Налоги и вычеты

Превратить жилье в капитал:

- Куда пойдут цены на жилье

- Сдаем квартиру в аренду

- Обратная ипотека и пожизненная рента

Работа и зарплата:

Как выбрать профессию:

- Способы оценивать будущее

- Образование как инвестиция

- Как поменять профессию

Как найти хорошую работу:

- Как выбрать работодателя

- Как быть, если зарплата «серая»

- Что делать, если работодатель не соблюдает Трудовой кодекс

Как открыть свой бизнес:

- Чем свое дело отличается от работы по найму

- Как оценить, хороша ли идея для бизнеса

- Где найти деньги на бизнес

Семья и деньги:

Семья и собственность:

- Что в семье чье

- Стоит ли брать кредит на свадьбу

- Развод – не катастрофа

Дети и семейный бюджет:

- Как планировать расходы на маленьких детей

- Как планировать расходы на детей постарше

- Как накопить на образование детей

- Как говорить с детьми о деньгах

- Дети и семейный бюджет

- Алименты

- Как школьнику правильно откладывать деньги?

Помощь семье:

- Жилищные субсидии

- Пособия, однократные выплаты и материнский капитал

- Какие льготы положены многодетной семье?

- Помощь семьям с детьми-инвалидами

Права и обязанности потребителя:

- Основные права потребителя финансовых услуг

- Основные права покупателя

- Если права нарушены

Непредвиденные обстоятельства:

Страхование:

- Какие бывают страховки

- От чего зависят страховые тарифы

- Как покупать страховку

- Как решать проблемы со страховой компанией

- Все под контролем: страховка для путешественника

Защита здоровья:

- Типы медицинских страховок

- Где искать деньги на дорогое лечение

- Как правильно помогать деньгами

Сложные ситуации:

- Потеря работы

- Если близкий человек попал в тюрьму

- Как добиться признания инвалидности

- Как инвалиду получить помощь государства

Обеспеченная старость:

Как устроена пенсионная система:

- От чего зависят пенсии нынешних пенсионеров

- От чего зависит ваша будущая пенсия

- Что может измениться в пенсионной системе

- Как демография влияет на доходы пенсионеров

- Почему будущая пенсия зависит от экономического роста

- Как весь мир реформирует пенсионные системы

Как накопить на достойную старость:

- Сколько надо откладывать, чтобы обеспечить себя в старости

- Как распределять вложения по степени риска в разном возрасте

- Инструменты добровольных пенсионных накоплений

- Может ли недвижимость стать «пенсией»?

Сохранить и приумножить:

Принципы сбережений:

- Можно ли обогнать инфляцию

- Когда стоит сберегать, а когда – брать кредит

- Цели, срочность, доходность, риск, ликвидность

Как сберечь, накопить и не потерять:

- Как выбрать вклад в банке

- Как научиться откладывать деньги

- Как избежать пирамид и финансовых мошенников

- Как накопить студенту крупную сумму?

Как выгодно вложить:

- Стоит ли вкладывать в недвижимость

- Кто может заработать на фондовом рынке

- Принципы инвестиций: риск, доходность, диверсификация и ликвидность

- Облигации федерального займа для населения

Россия в режиме выживания, а не развития / Экономика / Независимая газета

В расходах семейных бюджетов львиная доля приходится на еду и обязательные платежи

Тэги: вшэ, апрельская конференция, потребительские стратегии, доходы, расходы, материальное положение, семейный бюджет

В среднем россияне тратят на культурный досуг значительно меньше, чем европейцы. Фото агентства «Москва»

Фото агентства «Москва»

На стартовавшей Апрельской конференции Высшей школы экономики (ВШЭ) ученые расскажут о потребительских стратегиях и расходах россиян. Судя по обнародованным материалам, выводы неутешительные. От 30 до 40% в семейных бюджетах тратятся на еду. Почти у 70% населения имеются сложности с приобретением товаров длительного пользования. За последние 12 лет россияне нарастили расходы на культуру и отдых, но по доле таких трат все еще отстают от европейцев. Медицинские обследования, дополнительное образование остаются роскошью. В итоге большая часть страны находится в режиме выживания, а не развития.

Одной из важных тем начавшейся в Москве ХХ Апрельской международной научной конференции станет тема расходов и потребительских стратегий россиян. Об этом расскажут исследователи из ВШЭ, МГУ, РАНХиГС. Материалы выступлений уже опубликованы на официальном сайте конференции. Возможно, ситуацию с доходами и расходами населения упомянет и глава Минтруда Максим Топилин, который, судя по программе, во вторник примет участие в пленарном заседании под названием «Национальные цели социального развития: вызовы и решения».

Как показывают исследования, население РФ в основном находится в режиме выживания. «За последние четверть века население России сильно трансформировало структуру потребления. В 1990-е она сдвинулась к модели выживания с резким увеличением доли продуктов питания. К концу периода экономического роста нулевых годов начался переход от модели выживания к модели развития со снижением доли расходов на продукты питания.

После кризиса 2009-го этот сдвиг замедлился, а с началом нового кризиса 2014–2017 годов происходит обратный процесс роста доли расходов на продукты питания», – сообщают, в частности, профессор МГУ Наталья Зубаревич и доцент МГУ Сергей Сафронов (доклад «Расходы на продукты питания в структуре расходов населения регионов России как индикатор уровня жизни и модернизации потребления»).

Они уточняют, что в период 2015–2017 годов в большинстве регионов страны доля затрат на продукты питания в потребительских расходах составляла от 30 до 40%. Речь идет о 63 регионах. Уже несколько лет мы имеем негативную тенденцию. Потому что и в середине нулевых, и в начале 2010-х были более благоприятные, чем сейчас, периоды: когда только в 44 регионах страны жители тратили на еду от 30 до 40% своих расходов, и в очень немногих регионах продуктовые траты превышали этот порог.

Речь идет о 63 регионах. Уже несколько лет мы имеем негативную тенденцию. Потому что и в середине нулевых, и в начале 2010-х были более благоприятные, чем сейчас, периоды: когда только в 44 регионах страны жители тратили на еду от 30 до 40% своих расходов, и в очень немногих регионах продуктовые траты превышали этот порог.

|

Населению помимо удовлетворения базовых потребностей в еде и безопасности нужны также возможности для саморазвития. Фото агентства «Москва» |

При этом многие исследователи уточняют, что помимо еды другая ключевая статья расходов у населения – различные обязательные платежи.

Старший научный сотрудник лаборатории Института социального анализа и прогнозирования РАНХиГС Дмитрий Логинов приводит в своем докладе («Потребительские стратегии в «новой реальности» второй половины 2010-х годов: возможности и риски для населения») основанную на результатах репрезентативных соцопросов классификацию населения РФ по критерию потребительского благополучия.

Выделяются шесть групп. Первая – «зона застойной бедности»: «Группа респондентов, доходы которых не позволяют приобретать более чем необходимый набор базовых продуктов питания». При этом граждане не видят перспектив повышения своего материального статуса. В этой группе на октябрь 2018 года находились 18% граждан.

Вторая – «зона потребительской надежды»: речь идет о людях, которые тоже не могут себе позволить приобретать более чем необходимый набор базовых продуктов питания. Однако они видят перспективы для улучшения своего положения, повышения доходов. В этой группе 4% граждан.

Третья зона – «зона потребительского риска»: «Текущие доходы позволяют обеспечить нормальное питание и комплекты повседневной одежды, но покупка предметов длительного пользования вызывает крайние сложности. Перспективы повышения материального статуса при этом отсутствуют». Сюда входят почти 36% граждан.

Четвертая – «зона перспектив»: все то же самое, что в третьей зоне, однако люди ожидают повышения уровня материальной обеспеченности. В этой группе около 10% граждан.

В этой группе около 10% граждан.

Пятая – «зона неустойчивой стабильности»: «Имеется возможность приобретения товаров длительного пользования, но предполагается снижение материального статуса в ближайшем будущем». В ней около 4% граждан.

Наконец, шестая – «зона относительного потребительского комфорта»: «Имеется возможность приобретения товаров длительного пользования, и не предполагается снижения уровня жизни». Сюда входят 28% граждан.

Выяснилось, что те или иные сложности с приобретением товаров длительного пользования испытывают все, кто входит в первые четыре группы: это около 70% граждан.

«Значимой проблемой также представляется суженное воспроизводство человеческого потенциала. Даже при возможности оплачивать услуги, воспринимаемые необходимыми (поступление в вуз, лечение заболеваний в их острой фазе), массовые группы населения по-прежнему не могут оплатить переквалификацию, дополнительное образование, скрининг (обследование) здоровья, активное проведение отпуска и т. п.», – добавляет Логинов.

п.», – добавляет Логинов.

Исследователи из ВШЭ анализируют ситуацию с расходами на культуру и отдых. «За 12 лет (с 2004 по 2017 год) расходы российских семей на организацию досуга и культурные мероприятия увеличились в номинальном выражении в 5,1 раза, а в реальном – в 1,8 раза, – приводит портал IQ. hse.ru данные из доклада «Экономика впечатлений: анализ динамики расходов домашних хозяйств на культуру и организацию отдыха в России». – Доля этих трат в общих расходах семейных бюджетов возросла с 5,9 до 6,4%, реагируя на изменение уровня благосостояния граждан».

На своем пике (с долей 7,4%) подобные расходы находились в 2008 году. Затем последовали обвал, восстановление и новый обвал.

«В сравнении с государствами Евросоюза российская доля расходов граждан на культуру и отдых невысока», – отмечают исследователи. Так, в Великобритании она составляет около 11%, в Австрии – 10%, в Германии – 9%. Хотя отдельные регионы России все же приближаются к европейским значениям: например, это две столицы, Московская, Ленинградская, Ярославская, Свердловская, Белгородская области, Хабаровский край.

Среди главных достижений новейшей России часто упоминаются ощутимое по сравнению с 90-ми годами сокращение уровня бедности, продовольственное разнообразие и относительная безопасность. Это действительно шаг вперед.

Однако удовлетворения одних потребностей населения в еде и безопасности для полноценного развития недостаточно. Потому что есть потребности высшего порядка. Необходим доступ к образованию, культурным ценностям, необходимы возможности для самовыражения и профессионального самосовершенствования, для улучшения своего материального положения и социального статуса, для полноценного лечения и отдыха и т.д. И со всем этим, как показывают исследования, у многих жителей страны до сих пор возникают проблемы.

Обзор | UnitedForALICE

Более 40 процентов семей в США зарабатывают ниже порога ALICE, а это означает, что миллионы семей вынуждены каждый день делать трудный выбор и идти на рискованные компромиссы.

В этом онлайн-отчете «Последствия недостаточного дохода домохозяйства » рассматриваются:

- Как ALICE и бедные семьи выживают, когда у них нет достаточного дохода или помощи, чтобы позволить себе предметы первой необходимости.

- Как шесть основных областей семейного бюджета — жилье, уход за детьми и образование, питание, транспорт, здравоохранение и технологии — а также налоги влияют на принятие финансовых решений семьями ALICE. Чем больше разрыв между доходами и расходами, тем более экстремальные решения и тем выше риски для непосредственного здоровья, безопасности и финансовой стабильности семьи.

- Как трудные решения, которые принимают домохозяйства ALICE, влияют на их сообщества в целом, и как будущие тенденции могут повлиять на эти решения в будущем.

В этом отчете показано, как выбор в одной области неизменно влияет на выбор в других областях. Проблемы сложны и переплетены. Благодаря этому четкому документированию проблем и того, как они взаимосвязаны, заинтересованные стороны сообщества могут начать создавать решения для своих районов, малых и больших городов, округов и штатов. Чтобы решения были эффективными, они должны быть всеобъемлющими и взаимосвязанными, чтобы охватывать как можно больше областей борьбы.

Проблемы сложны и переплетены. Благодаря этому четкому документированию проблем и того, как они взаимосвязаны, заинтересованные стороны сообщества могут начать создавать решения для своих районов, малых и больших городов, округов и штатов. Чтобы решения были эффективными, они должны быть всеобъемлющими и взаимосвязанными, чтобы охватывать как можно больше областей борьбы.

В каждой области семейного бюджета есть особые соображения:

Распечатать все разделыВ каждой области семейного бюджета есть особые соображения:

Жилье является краеугольным камнем стабильности, но в то же время и самой дорогой статьей в бюджете большинства семей. Без безопасного и доступного жилья семьи не могут поддерживать стабильность в других сферах жизни, таких как посещение школы и работы или доступ к медицинскому обслуживанию и здоровому питанию. Они также могут столкнуться с длительными поездками на работу, невозможностью откладывать деньги на случай непредвиденных обстоятельств и чрезмерным стрессом. нажмите, чтобы посмотреть

нажмите, чтобы посмотреть

Уход за детьми необходим родителям для работы и подготовки детей к детскому саду, а образование является одним из лучших показателей финансового благополучия в США. сталкиваются с проблемами в поиске качественного образования на всех уровнях. Без качественного ухода за детьми дети могут быть не готовы к школе и могут столкнуться с рисками для здоровья и безопасности, а родители не смогут работать. Без качественного образования K-12 учащиеся не приобретают важные навыки, необходимые им для продвижения к стабильной работе. А без доступного высшего образования студенты влезают в долги и отказываются от продвижения по службе. нажмите, чтобы посмотреть

Еда – это самая основная из всех потребностей. Здоровая диета укрепляет общее здоровье и способствует работе и обучению в течение дня. В краткосрочной перспективе семья может легко сэкономить на еде, но в долгосрочной перспективе последствия плохого питания или отсутствия продовольственной безопасности могут включать задержку развития у детей, снижение успеваемости в школе или на работе и хронические заболевания. у взрослых. Семьи ALICE, живущие в продовольственных пустынях, также сталкиваются с проблемами при получении доступа к здоровой пище, такой как свежие фрукты и овощи. нажмите, чтобы посмотреть

у взрослых. Семьи ALICE, живущие в продовольственных пустынях, также сталкиваются с проблемами при получении доступа к здоровой пище, такой как свежие фрукты и овощи. нажмите, чтобы посмотреть

Транспорт необходим, чтобы добраться до работы, жилья, продуктовых магазинов, детских садов, школ и медицинских учреждений, а также для участия в общественной и религиозной деятельности. Хотя общественный транспорт дешевле, чем владение автомобилем, он недоступен в большей части страны, поэтому владение автомобилем необходимо для многих, и большинство семей ALICE с трудом могут себе это позволить. Последствия покупки менее дорогих транспортных средств включают снижение надежности и безопасности, риск задержек в пути и дополнительные расходы на ремонт, страхование, регистрацию и штрафы за нарушение правил дорожного движения. нажмите, чтобы посмотреть

Здравоохранение является наиболее сложной статьей бюджета и является как следствием, так и причиной финансовой нестабильности. В зависимости от возраста, болезней и общего состояния здоровья расходы сильно различаются между семьями. В то время как медицинское страхование стало более доступным для семей с низким доходом после принятия Закона о доступном медицинском обслуживании в 2014 году, миллионы людей все еще не имеют страховки и даже больше тех, кто не может получить доступ к качественному регулярному медицинскому обслуживанию из-за первоначальных затрат, работы и семейных обязательств. и нехватка врачей, особенно в учреждениях первичной медико-санитарной помощи и в сельской местности. нажмите, чтобы посмотреть

В зависимости от возраста, болезней и общего состояния здоровья расходы сильно различаются между семьями. В то время как медицинское страхование стало более доступным для семей с низким доходом после принятия Закона о доступном медицинском обслуживании в 2014 году, миллионы людей все еще не имеют страховки и даже больше тех, кто не может получить доступ к качественному регулярному медицинскому обслуживанию из-за первоначальных затрат, работы и семейных обязательств. и нехватка врачей, особенно в учреждениях первичной медико-санитарной помощи и в сельской местности. нажмите, чтобы посмотреть

Технологии стали неотъемлемой частью современной экономики, поэтому семьям необходим доступ к базовым технологиям, таким как смартфоны и домашний интернет, чтобы участвовать. Тем не менее, смартфоны и домашний интернет увеличивают расходы в бюджете ALICE. Без доступа семьи ALICE находятся в невыгодном положении с точки зрения поиска работы и производительности труда, успеваемости в школе, доступа к общественным пособиям и медицинскому обслуживанию. Субсидированные телефонные и интернет-программы существуют, но существуют существенные ограничения по эффективности, приемлемости и регистрации. нажмите, чтобы посмотреть

Субсидированные телефонные и интернет-программы существуют, но существуют существенные ограничения по эффективности, приемлемости и регистрации. нажмите, чтобы посмотреть

Налоги являются необходимыми дополнительными расходами для работающих домохозяйств ALICE. Поскольку большинство семей ALICE не имеют права на государственную помощь, они являются чистыми плательщиками и в среднем платят более высокие ставки государственных и местных налогов, чем домохозяйства с самым высоким доходом. Налоговые льготы на заработанный доход и детей обеспечивают существенное облегчение работающим семьям, хотя в первую очередь тем, у кого есть дети в возрасте до 18 лет. нажмите, чтобы просмотреть

Поскольку проблемы, стоящие перед семьями ALICE, взаимосвязаны, должны быть взаимосвязаны и эффективные решения. Работа над этими решениями потребует инноваций и дальновидности, чтобы как учитывать местные факторы, так и решать как можно больше областей борьбы. Благодаря этому четкому документированию того, как проблемы взаимосвязаны, заинтересованные стороны сообщества — семья, друзья, некоммерческие организации, предприятия и правительство — могут начать совместную работу над созданием решений, подходящих для их районов, поселков, городов, округов и штатов. В конечном счете, если домохозяйства ALICE смогут стать финансово стабильными, экономика штатов по всей стране станет сильнее, а сообщества — более активными, что улучшит жизнь не только для ALICE, но и для всех.

Благодаря этому четкому документированию того, как проблемы взаимосвязаны, заинтересованные стороны сообщества — семья, друзья, некоммерческие организации, предприятия и правительство — могут начать совместную работу над созданием решений, подходящих для их районов, поселков, городов, округов и штатов. В конечном счете, если домохозяйства ALICE смогут стать финансово стабильными, экономика штатов по всей стране станет сильнее, а сообщества — более активными, что улучшит жизнь не только для ALICE, но и для всех.

Стоимость жизни в Айове | Данные и методология

Источники данных и методология

Загрузить PDF-файл

Предисловие

семейные бюджеты для 10 типов семей и прожиточный минимум для каждого типа семьи: почасовая заработная плата, которая обеспечила бы доход после уплаты налогов, достаточный для удовлетворения основных потребностей работника, работающего полный рабочий день. Основные семейные бюджеты основаны на средних расходах по штату на питание, жилье, транспорт, уход за детьми, здравоохранение и бытовые расходы. Также оценивается доля семей в Айове с слишком низкими доходами, чтобы покрыть основной бюджет, и иллюстрируется роль налоговых льгот и программ поддержки работы в сокращении разрыва между заработной платой и базовым бюджетом. Подробные семейные бюджеты для 10 семей в каждом из 9 штатов Айовы.9 округов, основанные на данных о затратах на уровне округов, были одновременно доступны на веб-сайте Common Good Iowa, и их можно найти здесь.

Также оценивается доля семей в Айове с слишком низкими доходами, чтобы покрыть основной бюджет, и иллюстрируется роль налоговых льгот и программ поддержки работы в сокращении разрыва между заработной платой и базовым бюджетом. Подробные семейные бюджеты для 10 семей в каждом из 9 штатов Айовы.9 округов, основанные на данных о затратах на уровне округов, были одновременно доступны на веб-сайте Common Good Iowa, и их можно найти здесь.

Единственным изменением по сравнению с предыдущим изданием, выпущенным в 2019 году, является то, что расходы на уход за детьми теперь основаны на средней стоимости ухода в округе или штате в лицензированном детском центре, что отражает тот факт, что подавляющее большинство мест по уходу за детьми в государство находится в таких центрах. Ранее мы использовали стоимость в зарегистрированном доме.

Здесь мы даем описание данных и источников для основных семейных бюджетов, объясняем, как мы получили заработную плату, поддерживающую семью, описываем действие налоговых льгот и поддержки работы и объясняем, как мы оценили долю семей с доходом. ниже самоокупаемости.

ниже самоокупаемости.

Бюджеты основных потребностей

Бюджеты основных потребностей, составленные для этого отчета, отражают очень скромный уровень жизни; используя расходы по состоянию на 2021 год (за исключением медицинского страхования, которое основано на страховых взносах 2022 года), бюджеты основаны на том, что необходимо для «выживания», а не для «процветания». Это включает в себя квартплату, коммунальные услуги, еду, приготовленную дома, уход за детьми, медицинское обслуживание, транспорт, одежду и другие предметы домашнего обихода. Базовый бюджет не включает сбережения, выплаты по кредиту, расходы на образование, любые развлечения или отпуск, общественные или развлекательные поездки, а также питание вне дома.

Каждый базовый семейный бюджет относится к определенному типу семьи — с учетом количества членов семьи, возраста детей, статуса занятости и возраста взрослых. В этом отчете основное внимание уделяется домохозяйствам штата Айова, не являющимся пожилыми людьми, в которых хотя бы один взрослый работает полный рабочий день. Бюджеты основных потребностей создаются для всех 99 округов, а также средний бюджет штата.

Бюджеты основных потребностей создаются для всех 99 округов, а также средний бюджет штата.

Продукты питания

Министерство сельского хозяйства США (USDA) предоставляет ежемесячные оценки средней стоимости четырех различных планов питания: экономного, недорогого, умеренного и либерального. Поскольку исследования показали, что малообеспеченным семьям практически невозможно следовать плану экономного питания, мы решили использовать месячные расчеты бюджетного питания при расчете бюджета, отражающего основные потребности семьи. [1]

Министерство сельского хозяйства США основывает свои бюджетные оценки на конкретных типах семей с детьми определенного возраста, поэтому мы следовали рекомендациям Министерства сельского хозяйства США при корректировке разницы в возрасте и размере семьи. и диеты, мы не включаем эти дополнительные расходы, так как это нарушило бы наши критерии без излишеств. Выбирая план «Бюджетное питание», а не план «Экономный», мы в некоторой степени учитывали образ жизни современной семьи и время от времени потребляли готовые продукты.

Мы использовали оценку на июнь 2021 года в соответствии с практикой Министерства сельского хозяйства США, согласно которой июньские затраты каждого года используются для представления среднегодового значения. [2]

Жилищно-коммунальные услуги

Исследование справедливой рыночной арендной платы (FMR) Министерства жилищного строительства и городского развития США (HUD) является наиболее широко принятым стандартом для определения стоимости жилья для удовлетворения основных потребностей. [3] В соответствии с рекомендациями HUD, FMR – это сумма, необходимая для аренды частного, приличного, безопасного и санитарного жилья скромного (нероскошного) характера с соответствующими удобствами. FMR рассчитывается на уровне 40-го процентиля арендной платы. То есть 40% квартир сдают меньше этой суммы, 60% больше. Эта стоимость включает в себя коммунальные услуги, оплачиваемые арендатором, в том числе электричество, природный газ, жидкое топливо для отопления дома, воду и канализацию, а также вывоз мусора, но не включает телефонную связь, которую мы рассчитали на основе Обследования потребительских расходов и включили в отдельную строку бюджета. товар, одежда и бытовые расходы.

товар, одежда и бытовые расходы.

Бюджетные сметы корректируются с учетом различий в размере семьи. Мы предполагаем эффективность для одного человека, двухкомнатную квартиру для супружеской пары без детей, двухкомнатную для семьи с одним или двумя детьми и трехкомнатную для семьи с тремя детьми.

Исследование показывает справедливую рыночную арендную плату для каждого округа. Мы использовали данные, действующие для федеральных жилищных программ на 2021-22 финансовый год. Средний показатель по штату — это среднее значение арендной платы в 99округов, причем каждый округ взвешен по населению 2020 г.

Здравоохранение

Расходы на здравоохранение в основном семейном бюджете включают как взносы медицинского страхования, так и наличные расходы: доплаты, совместное страхование, франшизы и непокрытые расходы. Мы не составляем бюджет для незастрахованной семьи; медицинское страхование считается основной потребностью, которая должна быть частью каждого бюджета. Кроме того, семьи должны иметь страховку, соответствующую требованиям ACA: Medicaid, полис, приобретаемый на бирже, и страховка, спонсируемая работодателем, — все они, как правило, должны соответствовать требованиям ACA.

Расходы на здравоохранение в наших бюджетах на основные нужды представляют собой средневзвешенное значение затрат при двух сценариях: (1) Семья застрахована от медицинского страхования от работодателя и, таким образом, выплачивает долю работника в страховых взносах плюс личные расходы, или (2) семья покупает бронзовый план на бирже ACA и оплачивает часть страховых взносов (в зависимости от того, какую премиальную помощь они получат) плюс личные расходы. Два сценария взвешены в соответствии с долей застрахованных жителей Айовы с низким доходом, которые получают медицинскую страховку от работодателя (61,5 процента), и тех, кто должен полагаться на государственную программу медицинского страхования (38,5 процента) [4]. Для большинства домохозяйств затраты в соответствии с двумя сценариями не сильно различаются.

Семьи со страховкой, спонсируемой работодателем (ESI)

Доля сотрудников в страховых взносах для ESI была основана на данных исследования медицинских расходов 2019 года (MEPS). [5] Опубликованные результаты опроса включают данные по Айове, показывающие средний вклад работника при страховании одного работника, при страховании «работник плюс один» (работник и супруг/супруга или ребенок) и при страховании семьи, а также общий премии за такое покрытие. Мы также полагались на данные Фонда семьи Кайзер о взносах сотрудников в регионе Среднего Запада за 2021 год, используя увеличение по сравнению с 2019 годом.до 2021 года, чтобы завысить данные MEPS 2019, штат Айова.[6]

[5] Опубликованные результаты опроса включают данные по Айове, показывающие средний вклад работника при страховании одного работника, при страховании «работник плюс один» (работник и супруг/супруга или ребенок) и при страховании семьи, а также общий премии за такое покрытие. Мы также полагались на данные Фонда семьи Кайзер о взносах сотрудников в регионе Среднего Запада за 2021 год, используя увеличение по сравнению с 2019 годом.до 2021 года, чтобы завысить данные MEPS 2019, штат Айова.[6]

Общие личные расходы семьи с ESI включают часть расходов на здравоохранение, не покрываемых типичным планом медицинского страхования работодателя, актуарная стоимость которых, как мы предполагаем, составляет около 85 процентов.[7] Это означает, что работник несет ответственность за 15 процентов расходов на здравоохранение (доплаты, франшизы и совместное страхование).

Для семьи с ESI это конец истории, поскольку речь идет о расходах на здравоохранение. Они не имеют права на участие в программах Medicaid или Hawk-i. Мы также предполагаем, что политика работодателя соответствует стандартам Закона о доступном медицинском обслуживании (ACA), поэтому семья не имеет права на субсидирование страховых взносов или участие в расходах в соответствии с этим законом для страхования, приобретенного на рынке.

Мы также предполагаем, что политика работодателя соответствует стандартам Закона о доступном медицинском обслуживании (ACA), поэтому семья не имеет права на субсидирование страховых взносов или участие в расходах в соответствии с этим законом для страхования, приобретенного на рынке.

Семьи с государственным медицинским страхованием

Модель прожиточного минимума включает в себя стандарты приемлемости и формулы льгот для всех программ медицинской помощи: Medicaid для взрослых (включая премиальную помощь, доступную в рамках Плана здравоохранения и хорошего самочувствия штата Айова для лиц с доходом от 100 процентов и 138 процентов бедности), Medicaid для детей, Hawki (версия Программы медицинского страхования детей в Айове) и премиальные субсидии в соответствии с Законом о доступном медицинском обслуживании (доступны при подаче заявки на налоговый кредит на премию в федеральной налоговой декларации). Однако мы не включаем разделение затрат, доступное только для тех, кто приобрел план Silver или выше. [8]

[8]

Для тех, кто имеет право на участие в программах Medicaid или Hawki, мы предполагаем, что почти все их расходы на здравоохранение покрываются этими программами страхования, то есть актуарная стоимость Medicaid составляет 97 процентов, а Hawki — 100 процентов.

Для взрослых, не имеющих права на участие в программе Medicaid, или детей, не имеющих права на участие в программах Medicaid или hawk-i, предполагается, что они приобретают страховку на бирже штата Айова. Согласно «Калькулятору рынка медицинского страхования» Фонда семьи Кайзер, мы получили страховые взносы за самый дешевый бронзовый план покрытия с 1 января 2022 года. Бронзовый план — это план самого низкого уровня, который имеет право на получение премиальных субсидий в соответствии с Законом о доступном медицинском обслуживании. Мы получили ставки для всех типов семей в нашем исследовании, для каждой из семи областей страхового рейтинга в Айове. Затем расходы на страхование по округам распределялись на основе рейтинговой зоны, в которую попал округ. Мы предполагали, что взрослые с детьми были в возрасте от 25 до 40 лет (в зависимости от возраста детей) и были некурящими; для одиноких лиц показатели для мужчин и женщин были усреднены; в семьях с одним родителем родителем была женщина.

Мы предполагали, что взрослые с детьми были в возрасте от 25 до 40 лет (в зависимости от возраста детей) и были некурящими; для одиноких лиц показатели для мужчин и женщин были усреднены; в семьях с одним родителем родителем была женщина.

Оценка наличных расходов была основана на актуарных предположениях. Бронзовый план рассчитан на актуарное покрытие в среднем 60 процентов расходов на здравоохранение. Остальные 40 процентов оплачиваются пациентом через доплаты, совместное страхование, франшизы и непокрываемые услуги. Мы также знаем, что ACA требует от страховых компаний выплаты пособий в размере не менее 80 процентов получаемых ими премий. Мы предполагаем, что страховые компании достигнут этой цели. Следовательно, если выплаты по плану составляют 80 процентов страховых взносов, а выплаты по плану также составляют 60 процентов от общих расходов на здравоохранение, то общие расходы на здравоохранение в 1,33 раза превышают страховые взносы (опять же, в среднем актуарно)[9].] Затем мы используем эту оценку общих расходов на здравоохранение, основанную на страховом взносе бронзового плана, выплачиваемом для этого типа семьи в каждом округе, для оценки общих личных расходов, которые представляют собой просто уплаченный чистый страховой взнос (после налогового кредита страхового взноса) плюс 40 процентов общих расходов на здравоохранение не покрываются.

Транспорт

Поскольку общественный транспорт доступен только в столичных районах штата Айова, и даже там им пользуется меньшинство жителей пригородной зоны, наши данные о транспорте основаны на базовых затратах на владение и эксплуатацию автомобиля. Мы предположили две машины для семьи с двумя работающими взрослыми, в противном случае — одну машину.

Наши оценки основаны на данных Национального исследования домашнего транспорта (NHTS) 2017 года, последней доступной версии этого исследования. Основными данными являются средние по стране годовые пробеги транспортных средств (VMT) на одного водителя для работников, занятых полный рабочий день. Эти цифры сообщаются отдельно по «жизненному циклу» домохозяйств. Наши 10 типов домохозяйств были сопоставлены с семью из этих категорий жизненного цикла: (1) один взрослый без детей, (2) двое взрослых, оба работают, без детей, (3) двое взрослых, один работает, с младшим ребенком до 6 лет , (4) двое взрослых, оба работают, с младшим ребенком до 6 лет, (5) двое взрослых, оба работают, младшему ребенку от 6 до 15 лет, (6) один взрослый, младший ребенок до 6 лет и (7) один взрослый , самый младший ребенок в возрасте от 6 до 15 лет. Затем эти цифры на одного водителя были удвоены для домохозяйств с двумя взрослыми и умножены на 85 процентов, чтобы исключить поездки в социальных и развлекательных целях на основе национальных данных NHTS о поездках по целям.

Затем эти цифры на одного водителя были удвоены для домохозяйств с двумя взрослыми и умножены на 85 процентов, чтобы исключить поездки в социальных и развлекательных целях на основе национальных данных NHTS о поездках по целям.

Окончательная корректировка была сделана для региона и статуса города-села. Эти корректировки были основаны на данных опроса NHTS, показывающих, что жители мегаполиса с населением менее 1 миллиона человек на Среднем Западе проехали на 7 процентов больше миль, чем в среднем по стране, а те, кто живет за пределами мегаполиса на Среднем Западе, проехали на 18 процентов больше миль. Первая оценка использовалась для тех, кто проживал в одном из округов Айовы, обозначенных как часть столичного статистического района, вторая — для всех остальных округов.

Наконец, общее годовое количество миль, пройденных транспортными средствами для каждой семьи, было умножено на пособие IRS на командировки на 2021 год (56 центов за милю). Компенсация проезда включает в себя общую стоимость владения и эксплуатации автомобиля. Если ежемесячные транспортные расходы кажутся высокими, имейте в виду, что они включают, по сути, оплату автомобиля, лицензию, страховку, бензин, техническое обслуживание и ремонт.

Если ежемесячные транспортные расходы кажутся высокими, имейте в виду, что они включают, по сути, оплату автомобиля, лицензию, страховку, бензин, техническое обслуживание и ремонт.

Уход за детьми

Система ресурсов и направлений по уходу за детьми штата Айова (CCRR) состоит из пяти региональных отделений, которые хранят обширные данные о поставщиках услуг по уходу за детьми по округам, полученные на основе опроса всех центров по уходу за детьми и всех учреждений по уходу на дому. детские учреждения в штате. Уход на дому родственниками не включен. В каждом отчете должны быть указаны взимаемые ставки, будь то полный или неполный рабочий день, а также количество, а также возраст всех обслуживаемых клиентов. Затем на основе этих отчетов региональное отделение CCRR составляет ряд средних еженедельных ставок по уходу за детьми для каждого округа в своем регионе. Данные CCRR предоставляют отдельные показатели по возрасту ребенка. [10]

Мы определили семью с одним ребенком как включающую двухлетнего малыша. В семьях с двумя детьми был либо 4-летний ребенок и ребенок в возрасте от 6 до 11 лет, либо двое детей в возрасте от 6 до 11 лет. что неработающий родитель предоставляет все услуги по уходу за ребенком.

В семьях с двумя детьми был либо 4-летний ребенок и ребенок в возрасте от 6 до 11 лет, либо двое детей в возрасте от 6 до 11 лет. что неработающий родитель предоставляет все услуги по уходу за ребенком.

Источник данных состоял из отчетов округа CCRR по состоянию на июль 2021 года. Мы использовали среднюю плату за обучение, взимаемую лицензированными детскими садами. Предполагалось, что дети в возрасте от 6 до 11 лет нуждаются в постоянном уходе за детьми в летние месяцы и должны быть зачислены в программу до и после школы в течение учебного года. Мы преобразовали недельные ставки в месячные, умножив их на 52 и разделив на 12.

Расходы на одежду и домашнее хозяйство

В эту категорию входят телефон, одежда, предметы домашнего обихода и бытовая техника, предметы домашнего обихода, товары и услуги по уходу за собой, а также «другие расходы на домашнее хозяйство», включая ремонт и другие услуги. Данные взяты из Обследования потребительских расходов (CEX) за 2019-2020 годы, в таблицах показаны расходы по классам доходов и размеру домохозяйства для США. Затем мы скорректировали для региона Среднего Запада (поскольку общие расходы на эти категории были ниже на Среднем Западе, чем в стране) и по возрасту главы домохозяйства (поскольку расходы домохозяйств в возрастной группе от 25 до 44 лет были немного выше, чем процент домохозяйств всех возрастов). 2019-20 цифр были завышены до 2021 года с использованием увеличения ИПЦ в этих пяти категориях расходов, который составил 3,6 процента.

Затем мы скорректировали для региона Среднего Запада (поскольку общие расходы на эти категории были ниже на Среднем Западе, чем в стране) и по возрасту главы домохозяйства (поскольку расходы домохозяйств в возрастной группе от 25 до 44 лет были немного выше, чем процент домохозяйств всех возрастов). 2019-20 цифр были завышены до 2021 года с использованием увеличения ИПЦ в этих пяти категориях расходов, который составил 3,6 процента.

Мы оценили для каждого типа домохозяйства сумму, потраченную на эти категории средним домохозяйством такого размера с доходом от 15 000 до 50 000 долларов. Уровень дохода, необходимый для обеспечения базового семейного бюджета, в конечном итоге примерно в два раза превышает уровень бедности или более для большинства семей, поэтому мы основывали наши оценки на структуре расходов, типичных для домохозяйств, в 1,5–2,5 раза превышающих уровень бедности, чтобы гарантировать отсутствие ненужных расходов. включены. Для продуктов и услуг личной гигиены, а также для других расходов на домашнее хозяйство мы включили только 50 процентов суммы, указанной на CEX, чтобы убедиться, что мы включили только предметы первой необходимости. Развлечения, алкоголь и табак, образование, материалы для чтения и личное страхование были полностью исключены.

Развлечения, алкоголь и табак, образование, материалы для чтения и личное страхование были полностью исключены.

Налоги и налоговые льготы

Существует два вида налогов: налоги, взимаемые с вещей, которые мы покупаем или которыми владеем, — налоги на имущество и с продаж — и те, которые зависят от нашего дохода — федеральные налоги на заработную плату (социальное обеспечение и медицинское обслуживание), а также федеральные и государственные подоходные налоги. Налоги на недвижимость и налоги с продаж в этом отчете рассматриваются как часть основного семейного бюджета, потому что количество необходимого жилья определяет стоимость, с которой должны быть уплачены налоги на недвижимость, а сумма, которую нужно потратить на налогооблагаемые статьи, определяет налог с продаж, который нужно заплатить. . Налоги на недвижимость уплачиваются из дохода от аренды и поэтому включаются в стоимость жилья в наших семейных бюджетах; аналогичным образом, расходы на товары и услуги включают любой налог с продаж на эти товары. Базовый семейный бюджет, таким образом, отражает совокупные потребности и одинаков для семьи данного состава в данной части государства независимо от дохода этой семьи.

Базовый семейный бюджет, таким образом, отражает совокупные потребности и одинаков для семьи данного состава в данной части государства независимо от дохода этой семьи.

Затем мы сравниваем стоимость жизни с доходом после уплаты налогов. Мы работаем в обратном направлении, чтобы определить заработную плату до налогообложения, необходимую для того, чтобы оставить семью с чистым доходом после уплаты налогов, достаточным для покрытия основного семейного бюджета. Включенные налоги представляют собой часть налога на заработную плату, федерального налога и подоходного налога штата, включая подоходный налог местного школьного округа (на основе средневзвешенных ставок для школьных округов в каждом округе или регионе). Налоги были рассчитаны на основе налогового законодательства 2021 года, то есть правил для деклараций по налогу на прибыль за 2021 год, поданных в 2022 году9.0003

Предположим, что семья получает только заработную плату; это разумное предположение для семей со взрослыми в возрасте до 65 лет в рассматриваемых нами диапазонах доходов, где нетрудовые доходы (арендная плата, проценты, дивиденды, прирост капитала) составляют очень небольшую долю общего дохода. Мы также предполагаем, что семьи используют стандартный вычет; в диапазоне доходов, который мы рассматриваем, подавляющее большинство семей будет использовать стандартный вычет в соответствии с новым федеральным налоговым кодексом. Все супружеские пары подают совместную декларацию для целей федерального подоходного налога, а также совместно (один наемный работник) или раздельно для комбинированной декларации (два наемных работника) для целей штата Айова. Родители-одиночки подают документы в качестве главы семьи в федеральных декларациях. При наличии двух заработков мы предполагаем одинаковые заработки.

Мы также предполагаем, что семьи используют стандартный вычет; в диапазоне доходов, который мы рассматриваем, подавляющее большинство семей будет использовать стандартный вычет в соответствии с новым федеральным налоговым кодексом. Все супружеские пары подают совместную декларацию для целей федерального подоходного налога, а также совместно (один наемный работник) или раздельно для комбинированной декларации (два наемных работника) для целей штата Айова. Родители-одиночки подают документы в качестве главы семьи в федеральных декларациях. При наличии двух заработков мы предполагаем одинаковые заработки.

Налоговый расчет включает несколько очень важных налоговых льгот, существовавших на 2021 год, в том числе значительные усовершенствования в соответствии с Законом об Американском плане спасения. Срок действия этих улучшений истек в конце 2021 года. Что касается федеральных налогов, это (1) льгота по уходу за детьми и иждивенцами, покрывающая часть расходов на уход за детьми (невозмещаемая), (2) налоговая льгота на детей (полностью возмещаемая только для 2021), (3) Налоговый кредит на заработанный доход или EITC (возмещаемый), (4) Налоговый кредит на премию (возмещаемый). Что касается налогов штата, кредиты представляют собой кредит на уход за детьми и иждивенцами и государственный EITC, которые подлежат возврату. Государственная декларация включает в себя личные льготы, вычет федеральных налогов и вычет страховых взносов. Налоговые расчеты были сделаны путем создания электронных таблиц федеральных и государственных налоговых деклараций с соответствующими таблицами.

Что касается налогов штата, кредиты представляют собой кредит на уход за детьми и иждивенцами и государственный EITC, которые подлежат возврату. Государственная декларация включает в себя личные льготы, вычет федеральных налогов и вычет страховых взносов. Налоговые расчеты были сделаны путем создания электронных таблиц федеральных и государственных налоговых деклараций с соответствующими таблицами.

Расчет прожиточного минимума

Следующим шагом в нашем анализе является определение дохода до налогообложения, необходимого для обеспечения семьи чистыми ресурсами после уплаты налогов, достаточными для покрытия основных потребностей бюджета. Здесь мы сосредоточимся на том, сколько стоит прожить, и на том, сколько семья должна зарабатывать, чтобы покрыть эти расходы. Когда существует разрыв между фактическими доходами и стоимостью жизни, домохозяйствам с низким доходом доступны различные программы поддержки работы и социальной помощи, чтобы помочь заполнить этот разрыв. При расчете прожиточного минимума мы учитываем только ту поддержку работы, которая действует через систему подоходного налога: налоговые льготы штата и федерального налога на заработанный доход, федеральные налоговые льготы на детей, а также налоговые льготы штата и федерального уровня на расходы по уходу за детьми. Другими словами, мы предполагаем, что домохозяйства запрашивают и получают все такие кредиты, когда они подают свои подоходные налоги. Что касается другой поддержки работы и государственной помощи, мы показываем их влияние на сокращение разрыва между доходами после уплаты налогов и потребностями, но мы рассматриваем прожиточный минимум, который вам нужно было бы зарабатывать, если бы вы не подали заявку на какие-либо программы помощи: государственное медицинское страхование или субсидии. , продовольственная или жилищная помощь, помощь в отоплении дома и другие программы.

Другими словами, мы предполагаем, что домохозяйства запрашивают и получают все такие кредиты, когда они подают свои подоходные налоги. Что касается другой поддержки работы и государственной помощи, мы показываем их влияние на сокращение разрыва между доходами после уплаты налогов и потребностями, но мы рассматриваем прожиточный минимум, который вам нужно было бы зарабатывать, если бы вы не подали заявку на какие-либо программы помощи: государственное медицинское страхование или субсидии. , продовольственная или жилищная помощь, помощь в отоплении дома и другие программы.

Поддержка работы и государственная помощь

Программы государственного медицинского страхования, вероятно, являются наиболее важной формой государственной помощи, помогающей преодолеть разрыв между доходами и бюджетом на основные нужды, но это сложно. Физические лица могут получить медицинскую страховку через работодателя, на индивидуальном рынке или в рамках одной или нескольких государственных программ. Существуют три основные программы медицинского обслуживания для малообеспеченных семей: Medicaid для взрослых, живущих в бедности до 138 процентов, и для детей, живущих в бедности до 167 процентов, hawk-i[*] для детей из семей, живущих в бедности до 302 процентов, и Affordable. Субсидии Закона об уходе (ACA), которые исчезают между 250 и 400 процентами бедных. Субсидии ACA частично действуют через налоговую систему в виде премиальных налоговых льгот по федеральной налоговой декларации семьи. Как и в случае с EITC, федеральной налоговой льготой на детей и кредитом штата Айова на уход за детьми и иждивенцами, налоговые льготы на страховые взносы подлежат возврату — налогоплательщик получает полную сумму, даже если кредит превышает причитающийся налог. Излишек возвращается.

Существуют три основные программы медицинского обслуживания для малообеспеченных семей: Medicaid для взрослых, живущих в бедности до 138 процентов, и для детей, живущих в бедности до 167 процентов, hawk-i[*] для детей из семей, живущих в бедности до 302 процентов, и Affordable. Субсидии Закона об уходе (ACA), которые исчезают между 250 и 400 процентами бедных. Субсидии ACA частично действуют через налоговую систему в виде премиальных налоговых льгот по федеральной налоговой декларации семьи. Как и в случае с EITC, федеральной налоговой льготой на детей и кредитом штата Айова на уход за детьми и иждивенцами, налоговые льготы на страховые взносы подлежат возврату — налогоплательщик получает полную сумму, даже если кредит превышает причитающийся налог. Излишек возвращается.

В дополнение к расчету программ медицинского страхования, на которые может претендовать семья с различным уровнем дохода, мы рассчитываем право на участие и льготы по трем другим программам государственной помощи — продовольственной помощи (SNAP, программа дополнительной помощи в области питания), программе энергоснабжения дома для малоимущих ( LIHEAP) и Программу помощи по уходу за детьми штата Айова. Временная помощь нуждающимся семьям (TANF) не включена, поскольку верхний предел приемлемости находится на слишком низком уровне дохода, чтобы играть какую-либо роль для семей с работниками, работающими полный рабочий день. Программы государственного жилья не включены, потому что они, как правило, имеют длинные списки очередников; они не могут считаться общедоступной рабочей поддержкой.

Временная помощь нуждающимся семьям (TANF) не включена, поскольку верхний предел приемлемости находится на слишком низком уровне дохода, чтобы играть какую-либо роль для семей с работниками, работающими полный рабочий день. Программы государственного жилья не включены, потому что они, как правило, имеют длинные списки очередников; они не могут считаться общедоступной рабочей поддержкой.

Оценка доли работающих домохозяйств в штате Айова, не способных удовлетворить основные потребности

Оценки, представленные в отчете, основаны на данных по Айове за последние пять лет исследования американского сообщества (ACS): 2015–2019, опубликованного Бюро США. переписи.[11] Мы исключили домохозяйства, в которых глава или супруга были в возрасте 65 лет и старше и в которых не было хотя бы одного взрослого, работающего не менее 30 часов в неделю. Мы также исключили определенные типы домохозяйств, поскольку невозможно узнать, распределяются ли и как распределяются доходы и расходы внутри домохозяйства: те, в которые входили взрослые родственники главы или супруга (взрослые дети, братья и сестры, тети и дяди, родители), домохозяйства которые включали подсемью или более одной семьи, а также одиноких людей (например, студентов колледжей), проживающих в одном доме или в групповых квартирах. Мы включаем совместно проживающие пары и однополые пары, а также семьи до шести детей.

Мы включаем совместно проживающие пары и однополые пары, а также семьи до шести детей.

Для каждой семьи в выборке ACS мы рассчитываем бюджет самообеспечения на основе возраста взрослых (что влияет на страховые взносы), возраста всех детей (что определяет потребность в уходе за детьми), общего размера семьи (который определяет, наряду с возрастом членов семьи, основной бюджет на питание, аренду и прочие расходы на домашнее хозяйство), количество работающих взрослых (что влияет на транспортные расходы из-за поездок на работу), а также были ли члены семьи охвачены медицинской страховкой от работодатель. Допущения, лежащие в основе этих затрат, такие же, как и для основных семейных бюджетов: 40 th процентиль справедливая рыночная арендная плата для территории штата, где проживает домохозяйство, страховые взносы на медицинское страхование, основанные на страховом рейтинге в пределах штата, расходы по уходу за ребенком для этого региона и т. д.

Основные семейные бюджеты строятся как для семьи с медицинской страховкой от работодателя и без. Тем, кто в выборке ACS имел медицинскую страховку от работодателя для всех или большинства членов семьи, был назначен бюджет безубыточности, который включает средний взнос работника в планы медицинского страхования работодателя в Айове, а также предполагаемые наличные расходы для тех, у кого есть такая страховка. Предполагалось, что те, у кого не было страховки, спонсируемой работодателем, имели государственную медицинскую страховку для членов семьи, которые соответствовали требованиям (Medicaid или Hawki), и субсидируемую ACA страховку, приобретенную на бирже Айовы, для тех, кто этого не сделал. Их бюджеты безубыточности включали их долю премий и личных расходов.

Тем, кто в выборке ACS имел медицинскую страховку от работодателя для всех или большинства членов семьи, был назначен бюджет безубыточности, который включает средний взнос работника в планы медицинского страхования работодателя в Айове, а также предполагаемые наличные расходы для тех, у кого есть такая страховка. Предполагалось, что те, у кого не было страховки, спонсируемой работодателем, имели государственную медицинскую страховку для членов семьи, которые соответствовали требованиям (Medicaid или Hawki), и субсидируемую ACA страховку, приобретенную на бирже Айовы, для тех, кто этого не сделал. Их бюджеты безубыточности включали их долю премий и личных расходов.

Мы объединяем данные за пять лет, чтобы получить большую выборку и повысить надежность оценок. При представлении результатов мы учитываем как оценку, так и допустимую погрешность. Чем меньше подгруппа (определенный тип семьи или конкретный регион штата), тем меньше выборка ACS и тем больше погрешность оценки. Вот почему мы не приводим оценки для небольших групп населения (например, супружеские пары с одним ребенком по сравнению с двумя детьми или для небольших географических районов): допустимая погрешность становится слишком большой. По этой же причине мы не можем предоставить надежные оценки даже для всего работающего населения в разбивке по уездам — на уровне уездов нет доступных микроданных, и нет возможности составить базовые семейные бюджеты на основе опубликованных таблиц переписи населения, а также нет опубликованных таблиц, показывающих численность населения. домохозяйств без пожилых людей с работником, работающим полный рабочий день, с детьми, нуждающимися в уходе за детьми, и без них, с разным уровнем дохода, по округам.

По этой же причине мы не можем предоставить надежные оценки даже для всего работающего населения в разбивке по уездам — на уровне уездов нет доступных микроданных, и нет возможности составить базовые семейные бюджеты на основе опубликованных таблиц переписи населения, а также нет опубликованных таблиц, показывающих численность населения. домохозяйств без пожилых людей с работником, работающим полный рабочий день, с детьми, нуждающимися в уходе за детьми, и без них, с разным уровнем дохода, по округам.

Примечания

[*] Hawki — это программа Healthy and Well Kids in Iowa, программа медицинского страхования штата Айова для детей из семей, которые не имеют права на участие в программе Medicaid, но могут столкнуться с финансовыми трудностями при получении частного медицинского страхования.

[1] См., например, Wilde, P.E. and Llobrera, J. (2009), «Использование плана экономного питания для оценки стоимости питательной диеты». Журнал по делам потребителей, 43(2), 274-304. http://onlinelibrary.wiley.com/doi/10.1111/j.1745-6606.2009.01140.x/полный ; Дэвис, Г. в. а ты, В. (2010). «Экономный план питания не экономичен, если учитывать затраты на рабочую силу». журнал питания, 140(4), 854-857. http://jn.nutrition.org/content/140/4/854.full.pdf

(2009), «Использование плана экономного питания для оценки стоимости питательной диеты». Журнал по делам потребителей, 43(2), 274-304. http://onlinelibrary.wiley.com/doi/10.1111/j.1745-6606.2009.01140.x/полный ; Дэвис, Г. в. а ты, В. (2010). «Экономный план питания не экономичен, если учитывать затраты на рабочую силу». журнал питания, 140(4), 854-857. http://jn.nutrition.org/content/140/4/854.full.pdf

[2] http://www.cnpp.usda.gov/usdafoodcost-home.htm»,»http: //www.cnpp.usda.gov/usdafoodcost-home.htm

[3] https://www.huduser.gov/portal/datasets/fmr.html#2018_data

[4] Наши бюджеты безубыточности в целом применяются к тем, кто моложе 65 лет и находится в пределах от 150 до 300 процентов бедности. Если мы рассмотрим только не пожилых жителей Айовы в этом диапазоне доходов, 56 процентов застрахованы полисом через работодателя, а 25 процентов застрахованы государственным медицинским страхованием (в первую очередь Medicaid или hawk-i). Около 10% покупают страховку на индивидуальном рынке, включая 53 000 жителей Айовы, купивших страховку на бирже в 2018 году. Около 9процент незастрахованных.

Около 9процент незастрахованных.

[5] Министерство здравоохранения и социальных служб США, Агентство исследований и качества в области здравоохранения: панельное обследование медицинских расходов, компонент «Страхование/работодатель», доступно по адресу. http://meps.ahrq.gov/mepsweb/index.jsp

[6] Фонд семьи Кайзер. Среднемесячные и годовые страховые взносы работников, уплачиваемые застрахованными работниками на одиночное и семейное страхование, по типу плана и региону, 2021 г.

[7] Заключительный отчет: анализ актуарных значений и финансирования планов с использованием планов из национального обследования компенсаций. Составлено для Управления политики и исследований (OPR), Администрации безопасности пособий работникам (EBSA), Министерства труда (DOL) актуарной исследовательской корпорацией (ARC). 12 мая 2017 г.

[8] Мы предполагаем, что семьи, участвующие в программе Iowa Wellness Plan, участвуют в программе Health Behaviors Program и поэтому не платят ежемесячный взнос.