Планирование семейного бюджета на месяц

От правильности составления финансового плана во многом зависит благополучие всей семьи. Наиболее распространенным является планирование расходов семейного бюджета на месяц. Таблица, заполняемая при этом, дает возможность в среднесрочном периоде проанализировать движение средств и оптимизировать его.

Содержание статьи

- Основные понятия и виды семейной сметы

- Этапы финансового планирования – рекомендации

- Как правильно распланировать семейный бюджет на месяц (таблица или компьютерная программа)

Основные понятия и виды семейной сметы

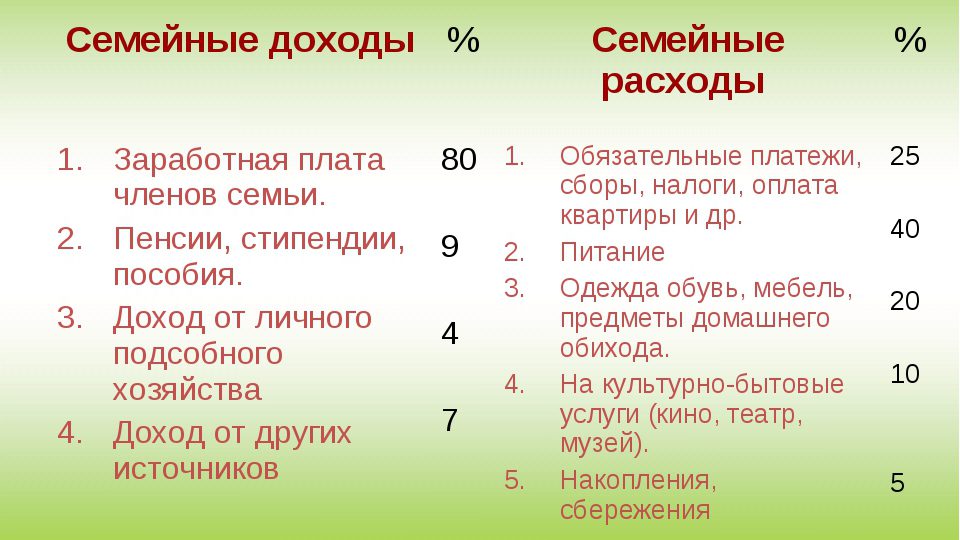

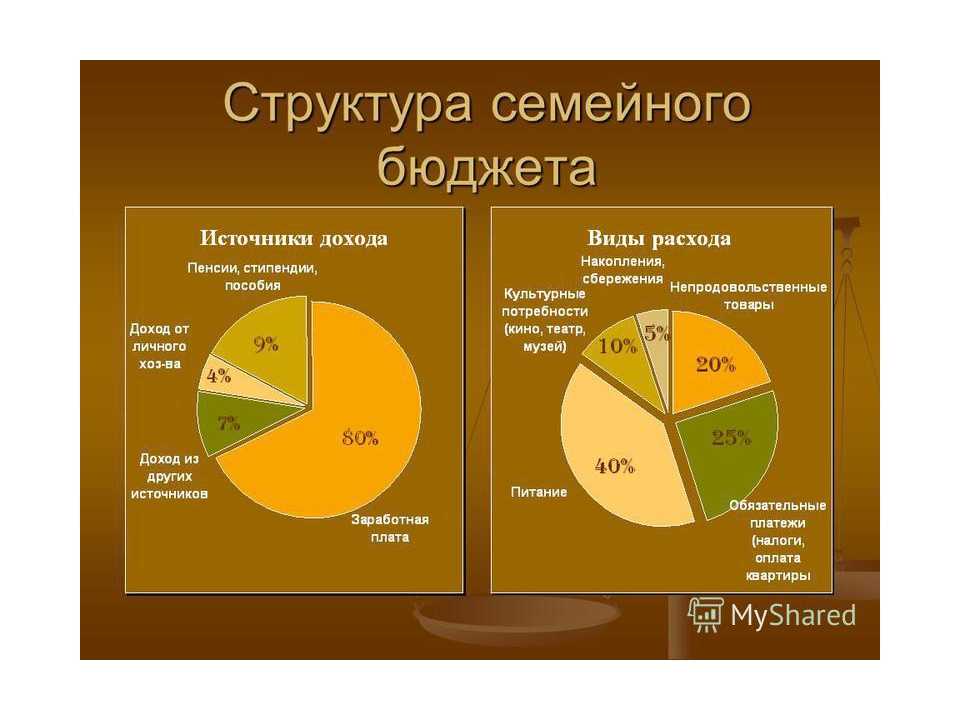

В условиях экономического кризиса многие семьи задаются вопросом, как научиться планировать семейный бюджет. В отличие от персонального, финплан семьи представляет собой сводную смету доходов и расходов всех членов семьи за определенный период. В стандартном варианте пополнение ее идет из двух источников, а расходование – по 4 направлениям.

Источники дохода:

- заработок мужа;

- заработок жены.

Направления издержек:

- расходы на потребности детей;

- траты на семью;

- оплата личных потребностей жены;

- оплата личных потребностей мужа.

В зависимости от состава семейства и жизненных обстоятельств эта схема может варьироваться (например, детей пока нет или зарабатывает только один член семьи), однако общий алгоритм остается именно таким.

Существует несколько основных типов планирования:

- Совместный.

- Раздельный.

- Смешанный (долевой).

Совместный

Все деньги складываются «в один котел», из которого производятся выплаты по всем направлениям. Распорядителями средств могут выступать как оба взрослых, так и один из них по договоренности. Такая схема чаще всего используется на территории стран бывшего СССР. К преимуществам можно отнести прозрачность и возможность создавать накопления, а к недостаткам – риск противоречий по поводу распределения прибыли.

Раздельный

Каждый член семьи своими деньгами распоряжается самостоятельно. Издержки на семью и детей оплачиваются по договоренности. Такой механизм пользуется популярностью в западных странах, где достаточно высок уровень доходов и сильны традиции индивидуализма. Преимущества – финансовая независимость супругов, отсутствие частых денежных ссор. Недостатки – возможные разногласия по поводу общих расходов и сложности в накоплении средств на крупные приобретения.

Смешанный (долевой)

Объединяет в себе признаки раздельного и совместного вариантов. Супруги вносят в «общий котел» заранее оговоренную долю своих заработков, а оставшейся частью пользуются самостоятельно. Преимущества – формируются как личные планы, так и общесемейная смета. Недостатки – установление доли прибыли, которую каждый должен направлять на общие расходы.

Этапы финансового планирования – рекомендации

Начинать экономию следует с постановки цели. Лучше всего это решение принять на общем собрании, подробно рассказав всем близким, зачем необходим строгий учет доходов и расходов и к какому результату следует стремиться.

В графу «доходы» нужно включать все источники денег, имеющиеся в наличии: зарплаты, социальные пособия, пенсии, дивиденды, проценты по депозитным вкладам и т.д. Ни о каких заначках не может быть и речи.

Планирование трат осуществляется более детализировано. Вспоминаются и записываются все издержки, включая самые мелкие. В первую очередь указываются постоянные затраты, которые изменяются незначительно:

- Оплата жилищно-коммунальных услуг.

- Транспорт.

- Интернет, телефон.

- Обслуживание кредита (если есть).

- Сбережения.

Переменные затраты спланировать сложнее, но к этому разделу следует подойти с особой ответственностью, поскольку зачастую там и находится «черная дыра», куда уходят деньги:

- Продукты питания.

- Бытовая химия.

- Обувь и одежда.

- Отдых, развлечения и хобби.

- Книги и игрушки.

- Парфюмерия и косметика.

- Услуги (парикмахерская, педикюр, маникюр).

- Лекарства.

- Подарки.

- Саморазвитие и образование.

Список можно продолжать еще долго, поскольку потребности человека бесконечны. Проблема в том, что ресурсы конечны. Особое внимание нужно уделить сбережениям, если их не делать (хотя бы в размере 5-10%), то можно скатиться в простое «проедание» заработанного. Накопления – это инвестиция в будущее, в своих детей. Без этого составление сметы семейства во многом теряет смысл.

Чего нельзя допускать при планировании семейного бюджета, так это необязательности соблюдения установленных правил членами семейства. Каждый должен вести учет потраченным средствам и в конце дня отчитываться человеку, ответственному за финансовую статистику, на что ушли деньги. На первых порах потребуются определенные усилия и терпение, пока ежедневное внесение потраченных сумм и их целевого назначения не станет привычным.

Как правильно распланировать семейный бюджет на месяц (таблица или компьютерная программа)

Вести учет можно как старым добрым методом – карандашом в блокноте, так и с помощью новых технологий. Молодым прогрессивным людям при наличии смартфонов и планшетов поможет программа для планирования семейного бюджета, скачать бесплатно или приобрести которую можно на интернет-сайтах. Существуют разработки для Android, iOS, Windows, многие из них оптимизированы для России.

Молодым прогрессивным людям при наличии смартфонов и планшетов поможет программа для планирования семейного бюджета, скачать бесплатно или приобрести которую можно на интернет-сайтах. Существуют разработки для Android, iOS, Windows, многие из них оптимизированы для России.

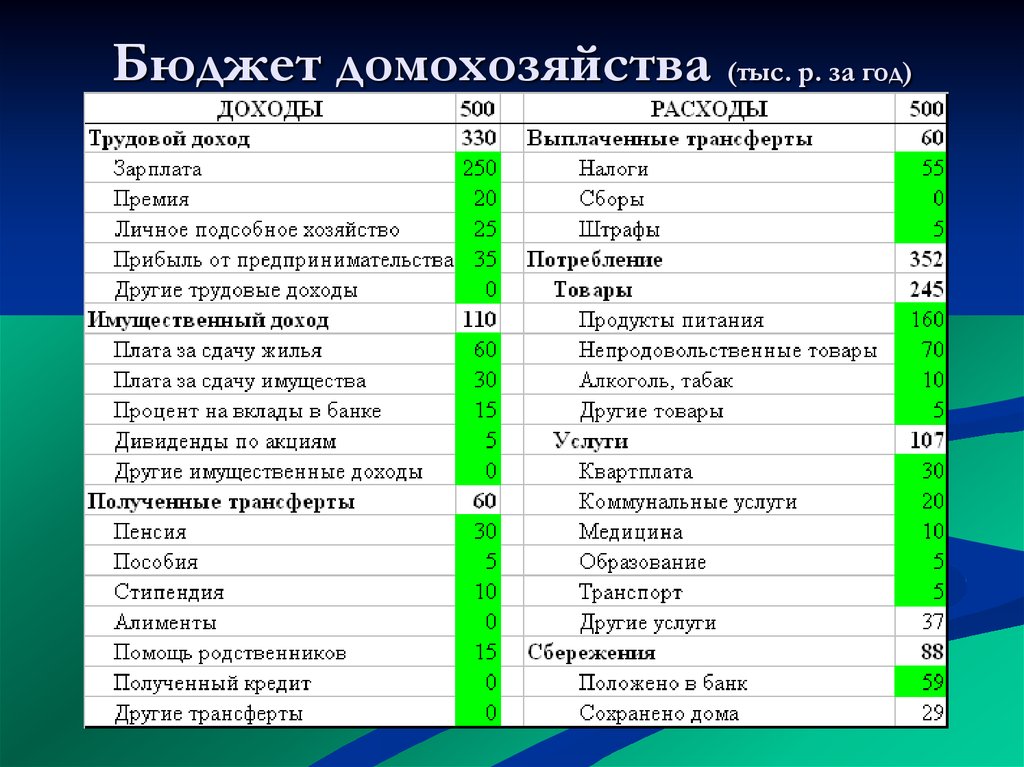

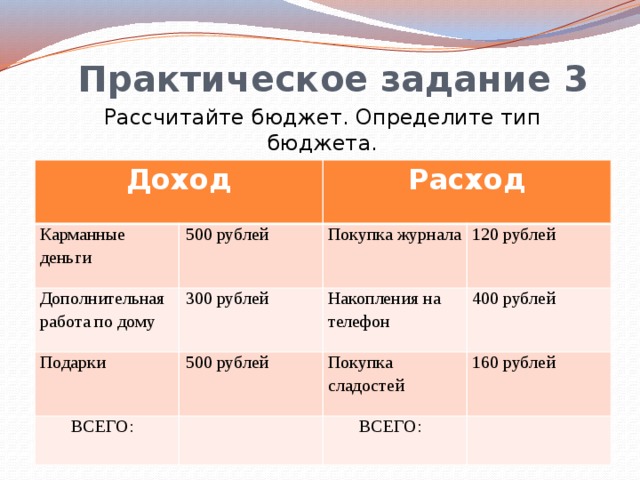

С помощью набора поисковой строки: «как планировать бюджет семейный программа онлайн» можно найти таблицы, на которых новичкам удобно отрабатывать навыки бюджетирования. Правда, некоторые пользователи утверждают, что программы с красивыми интерфейсами не дают полного погружения в процесс и чувства «потери денег». Зато это чувство в полной мере дает планирование семейного бюджета в Excel. Потребитель сам составляет таблицу, формулирует разделы и подразделы, лично вводит необходимые данные, а впоследствии анализирует результат и вносит правки в структуру сметы. Финансовый план, составленный при помощи программы Excel, имеет приблизительно такую структуру.

Впрочем, при ответственном подходе к делу, не имеет особого значения, в каком виде будет сводиться баланс.

Обязательным условием экономии является ежемесячный анализ совершенных покупок и поиск таких из них, которых можно избежать впоследствии.

Процедура приблизительно такова:

- отмена необязательных или второстепенных покупок;

- пересмотр затрат на питание;

- уменьшение издержек на развлечения и хобби;

- покупка только такой одежды и обуви, в которых есть острая необходимость;

- снижение трат на содержание машины.

Следующий финансовый план составляется уже с учетом предыдущих ошибок. В итоге через 3-4 месяца все покупки станут прогнозируемыми, исчезнут «воронки», поглощающие деньги, а семейство будет жить по средствам.

Читайте далее

App Store: Деньги ОК — бюджет и финансы

Описание

Программа для умных и экономных. Без подписки, без рекламы и без купленных отзывов. Зато есть высокое качество, функциональность и удобство использования.

Без подписки, без рекламы и без купленных отзывов. Зато есть высокое качество, функциональность и удобство использования.

№1 в России в своем классе.

Ввод нового платежа занимает всего пару секунд!

— учет расходов

— учет доходов

— планирование бюджета

— калькулятор

— комментирование операций

— поддержка нескольких счетов

— подстатьи (подкатегории)

— любые валюты

— защита входным кодом

— Touch ID и Face ID

— быстрая база данных

— бесплатная синхронизация личных устройств

— синхронизация по логину и паролю для ведения совместного учета

— бэкапы

— повторяющиеся автоплатежи

— учет кредитов

— экспорт в CSV-файлы (можно открыть в Excel)

— более 450 наглядных иконок для статей расходов и доходов с сайта https://icons8.com

— темная тема

— приложение для Apple Watch

Отдельно стоит остановиться на подстатьях.

Примеры подстатей — это «бензин» и «ремонт», объединенные в группу «машина». Программа «Деньги ОК» включает в себя уникальный редактор для работы со статьями и подстатьями: группировка производится простым перетаскиваниме иконок, подобно тому как вы это делаете с иконками приложений на домашнем экране вашего iPhone.

Правила оказания услуг (EULA): https://www.apple.com/legal/internet-services/itunes/dev/stdeula/

Версия 16.1.1

Небольшие улучшения

Оценки и отзывы

Оценок: 17,7 тыс.

Предложение по улучшению работы приложения

Отличное, очень практичное и удобное приложение, которое позволяет эффективно учитывать и планировать семейные доходы и расходы.

В последнее время появилась проблема с загрузкой чеков из ФНС по QR коду — программа выдаёт ошибку 426, при этом другие приложения, такие как Cheq, например, легко это делают на том же iPhone X.

Давно не было обновлений приложения, возможно ошибка в этом.

Есть предложение для разработчиков по улучшению приложения.

Было бы очень круто иметь возможности:

— разделять один отсканированный чек на несколько категорий затрат без сканирования его дважды и ручного суммирований позиций;

— распознавания текста чека для целей автоматического самообучающегося (как нейросеть) алгоритма категоризации затрат;

— возможность подключения приложения к нескольким банк-клиентам либо загрузки в приложение банковской выписки для синхронизации данных о затратах и притуплениях;

— возможность фиксирования точки продажи и дисконта;

— включение виджета — календаря расходов с напоминаниями;

— раздел советов по ведению домашнего бюджета и увеличении эффективности накопления;

— анализ данных пользователей в целях подготовки предложений по дисконтным картам и купонам;

— улучшение дизайна иконок, например, нет ни одной иконки, посвящённой расходам на образование, творчество; стиминговые подписки и т.

д.

д.Не работает синхронизация

Здравствуйте, сегодня столкнулся с проблемой синхронизации между 2мя устройствами. Синхра не происходит.

Попробовал перелогинится, не могу зайти в учётку. Через сайт так же не пускает.

Снова работает😀

Восстановление покупки PRO

Добрый день!

Покупала ранее версию ПРО. Очень довольна! Спасибо!

Но телефон стал барахлить,пришлось все снести и подключить новую учётную запись (на новый эмейл).

И получается,что при восстановлении покупки — прилодижение пишет,что «не найдено покупки ». Как исправить ситуацию ?

Разработчик Mobion указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Подробные сведения доступны в политике конфиденциальности разработчика.

Сбор данных не ведется

Разработчик не ведет сбор данных в этом приложении.

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

Информация

- Провайдер

- Mobion LLC

- Размер

- 27,4 МБ

- Категория

- Финансы

- Возраст

- 4+

- Copyright

- © 2013 Mobion LLC

- Цена

- Бесплатно

- Поддержка приложения

- Политика конфиденциальности

Поддерживается

Другие приложения этого разработчика

Вам может понравиться

Среднемесячные расходы: от одного человека до семьи из 5 человек

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

В 2021 году среднемесячные расходы варьировались от 3405 долларов на одного человека до 7400 долларов на семью из пяти и более человек.

By

Хэл М. Бандрик, CFP®

Бандрик, CFP®

Хэл М. Бандрик, CFP®

Старший писатель | Личные финансы, финансовое планирование, инвестирование

Хэл М. Бандрик — писатель по личным финансам и специалист NerdWallet в денежных вопросах. Он является сертифицированным специалистом по финансовому планированию и бывшим финансовым консультантом и старшим специалистом по инвестициям в компаниях Уолл-Стрит. Хэл консультировал семьи, владельцев бизнеса, некоммерческие организации и фонды, а также руководил пенсионными планами сотрудников групп на Юге и Среднем Западе. Сейчас Хэл работает над тем, чтобы финансовые темы были понятными и без профессионального жаргона.

Под редакцией Кэти Хинсон

Кэти Хинсон

Ведущий редактор | Личные финансы, кредитный скоринг, управление долгом и деньгами

Кэти Хинсон возглавляет основную группу личных финансов в NerdWallet. Ранее она провела 18 лет в The Oregonian в Портленде, занимая должности начальника копировального отдела и руководителя группы дизайна и редактирования. Предыдущий опыт включает в себя редактирование новостей и копий для нескольких газет Южной Калифорнии, включая Los Angeles Times. Она получила степень бакалавра журналистики и массовых коммуникаций в Университете Айовы.

Ранее она провела 18 лет в The Oregonian в Портленде, занимая должности начальника копировального отдела и руководителя группы дизайна и редактирования. Предыдущий опыт включает в себя редактирование новостей и копий для нескольких газет Южной Калифорнии, включая Los Angeles Times. Она получила степень бакалавра журналистики и массовых коммуникаций в Университете Айовы.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Без бюджета — или, если подумать, даже с ним — вы можете задаться вопросом, как ваши среднемесячные расходы соотносятся с «нормальными».

Среднемесячные расходы, указанные здесь, взяты из Обследования потребительских расходов 2021 года

Бюро статистики труда США

. Потребительские расходы, 2021 г.

Потребительские расходы, 2021 г.

По состоянию на 9 декабря 2022 г.

Просмотреть все источники

Проведено Бюро статистики труда США и опубликовано в сентябре 2022 г. — последние доступные данные.

Обратите внимание, что «размер семьи» не обязательно означает двух родителей и детей. В домохозяйстве может быть любое количество конфигураций родителей, бабушек и дедушек, детей и неродственных людей, живущих вместе.

Знай, куда уходит каждый доллар

Найдите способы тратить больше на то, что вы любите, и меньше на то, что вам не нравится.

Среднемесячные расходы по размеру домохозяйства

Среднемесячные расходы всех домохозяйств составили 5 577 долларов, или 66 928 долларов в год. Это на 9,1% больше, чем в 2020 году.

Среднемесячные расходы на одного человека:

Среднемесячные расходы на одного человека составили 3405 долларов, или 40 859 долларов в год.

Среднемесячные расходы на семью из 2 человек:

5 782 доллара или 69 382 доллара в год.

Среднемесячные расходы на семью из 3 человек:

6 597 долларов или 79 163 доллара в год.

Среднемесячные расходы на семью из 4 человек:

7 749 долларов или 92 989 долларов в год.

Среднемесячные расходы на семью из 5 и более человек:

7 400 долларов США или 88 797 долларов США в год. Да, мы отмечаем, что семья из пяти человек имеет более низкие ежемесячные расходы, чем семья из четырех человек, согласно BLS. Такова природа статистических оценок.

Среднемесячные расходы, которые увеличились по сравнению с прошлым годом

Все категории среднемесячных расходов, кроме одной, выросли в 2021 году, согласно отчету BLS. В порядке процентного увеличения они включали следующие затраты:

Развлечения (+22,7%).

Одежда и услуги (+22,3%). Однако даже при значительном увеличении расходы на одежду все еще были ниже уровня 2019 года.

Алкогольные напитки (+15,9%). Это изменение тенденции к снижению в 2020 году, когда продажи алкоголя сократились на 17,4%. Большая часть годового прироста расходов была получена вдали от дома.

Продукты питания (+13,4%).

Транспорт (+11,6%).

Среднемесячные расходы, которые снизились

В 2021 году сократились только расходы на образование и всего на 3,5%, сообщает BLS. Все остальные заявленные категории расходов выросли, за исключением расходов на чтение, которые не изменились с 2020 года9.0006

Среднее значение может варьироваться

При всех переменных сопоставление расходов вашей семьи с другими домохозяйствами аналогичного размера в США будет в лучшем случае грубым сравнением.

На расходы могут влиять доход, стоимость жизни в вашем районе, потребности вашей семьи в медицинском обслуживании, транспорт, долги и налоги.

Но, взглянув на средние значения, вы сможете понять, не произошло ли существенной утечки ваших расходов на домохозяйство. Если это так, ищите способы залатать дыры, которые могут истощать ваш денежный поток.

Если вы хотите начать контролировать свои расходы, NerdWallet собрал лучшие приложения для отслеживания расходов на основе рейтингов и популярности среди пользователей.

Об авторе: Хэл Бандрик — писатель по личным финансам и авторитет NerdWallet в денежных вопросах. Он сертифицированный специалист по финансовому планированию и бывший финансовый консультант. Подробнее

На аналогичной ноте…

Сколько стоит?

- HFS > Медицинские программы > Все для детей > Сколько это стоит?

Стандарты дохода для всех детей и таблица распределения затрат

Страховые взносы для всех детей и наличные расходы зависят от месячного дохода и размера семьи.

Чтобы узнать, сколько All Kids может стоить вам, выполните следующие простые шаги:

Посмотрите только на строку размера вашей семьи.

Прочитайте эту строку до поля, в котором падает общий ежемесячный валовой доход вашей семьи.Прочитайте этот столбец до поля стоимости ниже. В поле стоимости указан ежемесячный взнос на ребенка, а также максимальный ежемесячный взнос для вашей семьи и максимальный размер доплаты на ребенка в год.

Прочитайте эту строку до поля, в котором падает общий ежемесячный валовой доход вашей семьи.

Прочитайте эту строку до поля, в котором падает общий ежемесячный валовой доход вашей семьи.Уровни доходов в этой таблице относятся только к детям. Информацию о покрытии, доступном для родителей и родственников-опекунов, см. в руководстве по доходу FamilyCare.

Доходная ячейка

Размер семьи | Все детские помощники | Все дети делятся | Все дети Премиум Уровень 1 | All Kids Premium Level 2 |

|---|---|---|---|---|

1 | До 1578 долларов США в месяц | 1579–1685 долларов США в месяц | 1686 – 2243 доллара США в месяц | 2244–3413 долларов США в месяц |

2 | До 2134 долларов США в месяц | 2135–2279 долларов США в месяц | 2280–3034 долл. | 3035–4616 долларов США в месяц |

3 | До 2690 долларов США в месяц | 2691–2873 долл. США в месяц | 2874 – 3825 долл. США в месяц | 3826–5819 долларов США в месяц |

4 | До 3246 долларов США в месяц | 3247–3467 долларов США в месяц | 3468–4615 долларов США в месяц | 4616 – 7023 долл. США в месяц |

5 | До 3802 долларов США в месяц | 3803–4061 долл. США в месяц | 4062–5406 долларов США в месяц | 5 407–8 226 долларов США в месяц |

США в месяц

США в месяцБлок затрат

| Все детские помощники | Все дети делятся | Все дети Премиум Уровень 1 | All Kids Premium Level 2 |

|---|---|---|---|---|

Ежемесячный взнос на ребенка | Нет | Нет | 1 ребенок 15 долларов США 2 ребенка 25 долларов США Каждый дополнительный ребенок: 5 долларов США | 40 долларов США на ребенка |

Максимальный ежемесячный взнос | Н/Д | Н/Д | 40 долларов США за 5 и более детей | 80 долларов США за 2 или более детей |

Макс. |