Договор рефинансирования ипотеки \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Договор рефинансирования ипотеки

Подборка наиболее важных документов по запросу Договор рефинансирования ипотеки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Ипотека:

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ проценты по ипотеке

- Внесение изменений в закладную

- Военная ипотека

- Военная ипотека при разводе

- Показать все →

- Ипотека:

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ проценты по ипотеке

- Внесение изменений в закладную

- Военная ипотека

- Военная ипотека при разводе

- Показать все →

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 46 «Гарантии прав кредиторов при заключении, изменении и расторжении брачного договора» СК РФ

(Р. Б. Касенов)Суд удовлетворил требования банка о признании недействительной сделки — договора дарения нежилого помещения, заключенного супругой должника и о возврате указанного помещения. При этом суд оценил брачный договор, заключенный между должником и его супругой, согласно которому супруги установили режим раздельной собственности на все имущество и имущественные права. Как указал суд, согласно п. 1 ст. 46 Семейного кодекса РФ супруг обязан уведомлять своего кредитора (кредиторов) о заключении, об изменении или о расторжении брачного договора. При невыполнении этой обязанности супруг отвечает по своим обязательствам независимо от содержания брачного договора. Как установлено судом, при заключении кредитного договора с банком должником и его супругой оформлены анкеты, в которых они отрицательно ответили на вопрос о наличии брачного договора. Судом отклонены доводы должника и его супруги о том, что данный отрицательный ответ был проставлен ошибочно сотрудником банка в анкетах, которые предоставлялись для получения рефинансирования ипотечного кредита с банком, поскольку подписи должника и его супруги имеются на каждом листе представленных заявлений-анкет банка, факт подписания данных документов не оспаривается, о фальсификации отдельных страниц либо об изменении текста после проставления подписей не заявлялось.

Б. Касенов)Суд удовлетворил требования банка о признании недействительной сделки — договора дарения нежилого помещения, заключенного супругой должника и о возврате указанного помещения. При этом суд оценил брачный договор, заключенный между должником и его супругой, согласно которому супруги установили режим раздельной собственности на все имущество и имущественные права. Как указал суд, согласно п. 1 ст. 46 Семейного кодекса РФ супруг обязан уведомлять своего кредитора (кредиторов) о заключении, об изменении или о расторжении брачного договора. При невыполнении этой обязанности супруг отвечает по своим обязательствам независимо от содержания брачного договора. Как установлено судом, при заключении кредитного договора с банком должником и его супругой оформлены анкеты, в которых они отрицательно ответили на вопрос о наличии брачного договора. Судом отклонены доводы должника и его супруги о том, что данный отрицательный ответ был проставлен ошибочно сотрудником банка в анкетах, которые предоставлялись для получения рефинансирования ипотечного кредита с банком, поскольку подписи должника и его супруги имеются на каждом листе представленных заявлений-анкет банка, факт подписания данных документов не оспаривается, о фальсификации отдельных страниц либо об изменении текста после проставления подписей не заявлялось.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Определение Второго кассационного суда общей юрисдикции от 27.10.2020 по делу N 88-20748/2020

Категория спора: Заем.

Требования заемщика: О признании договора незаключенным.

Обстоятельства: Истец указывает на то, что денежные средства ему по договору займа не передавались.

Решение: Отказано.При этом, проверяя доводы ФИО2 о том, что для передачи денежных средств по договору займа между ним, АО «НС-Банк» и представителем ООО «Центр рефинансирования ипотечных сделок» ФИО10 был заключен договор аренды банковского сейфа, однако после получения доступа к ячейке денежных средств ней не оказалось, суд первой инстанции верно исходил из того, что указанные обстоятельства, не подтверждают факт того, что денежные средства по договору займа от ДД.ММ.ГГГГ истцу не передавались. Кроме того, обоснованно установлено, что из данного договора от ДД.ММ.ГГГГ следует, что он заключен между АО «НС-Банк» и ФИО10, как физическим лицом, ФИО2, каких-либо указаний на то, что аренда банковского сейфа произведена сторонами с целью передачи денежных средств по договору займа от ДД. ММ.ГГГГ, в данном договоре не содержится.

ММ.ГГГГ, в данном договоре не содержится.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Ситуация: Как получить имущественный налоговый вычет по процентам по ипотечному кредиту?

(«Электронный журнал «Азбука права», 2023)копия кредитного договора, полученного в целях рефинансирования первичного ипотечного кредита, в котором должна содержаться ссылка на этот кредит, или договора займа по программе помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утвержденной Правительством Российской Федерации;

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: О предоставлении имущественного вычета по НДФЛ на погашение процентов по кредиту, выданному в целях рефинансирования ипотечного кредита.

(Письмо Минфина России от 16.11. 2022 N 03-04-05/111761)По мнению Департамента, налогоплательщик будет иметь право на указанный имущественный налоговой вычет при выполнении установленных условий и в случае, если из кредитного договора, выданного в целях рефинансирования первоначального ипотечного кредита, будет следовать, что планируемое рефинансирование непосредственно связано с первоначальным ипотечным кредитом на приобретение жилья.

2022 N 03-04-05/111761)По мнению Департамента, налогоплательщик будет иметь право на указанный имущественный налоговой вычет при выполнении установленных условий и в случае, если из кредитного договора, выданного в целях рефинансирования первоначального ипотечного кредита, будет следовать, что планируемое рефинансирование непосредственно связано с первоначальным ипотечным кредитом на приобретение жилья.

«Обзор судебной практики Верховного Суда Российской Федерации N 1 (2021)»

(утв. Президиумом Верховного Суда РФ 07.04.2021)Суд апелляционной инстанции отменил решение суда первой инстанции и принял новое решение об отказе в удовлетворении административного искового заявления. Суд указал, что юридически значимым обстоятельством для правильного разрешения заявленных требований является целевое назначение предоставляемой молодой семье социальной выплаты — погашение части ипотечного жилищного кредита (займа) на приобретение (строительство) жилого помещения или создание объекта индивидуального строительства. В связи с тем, что такой кредит административным истцом полностью погашен, не имеется правовых оснований для предоставления социальной выплаты и использования ее для погашения долга по кредитному договору, заключенному с целью рефинансирования ранее предоставленного ипотечного кредита.

В связи с тем, что такой кредит административным истцом полностью погашен, не имеется правовых оснований для предоставления социальной выплаты и использования ее для погашения долга по кредитному договору, заключенному с целью рефинансирования ранее предоставленного ипотечного кредита.

Справочная информация: «Правовой календарь на I квартал 2022 года»

(Материал подготовлен специалистами КонсультантПлюс)В частности, указано, что в кредитном договоре, заключенном в целях рефинансирования ипотечного кредита, необходимо указывать ссылки на первоначальный ипотечный кредит, а также на кредит (кредиты), предоставленный (предоставленные) ранее в целях его рефинансирования.

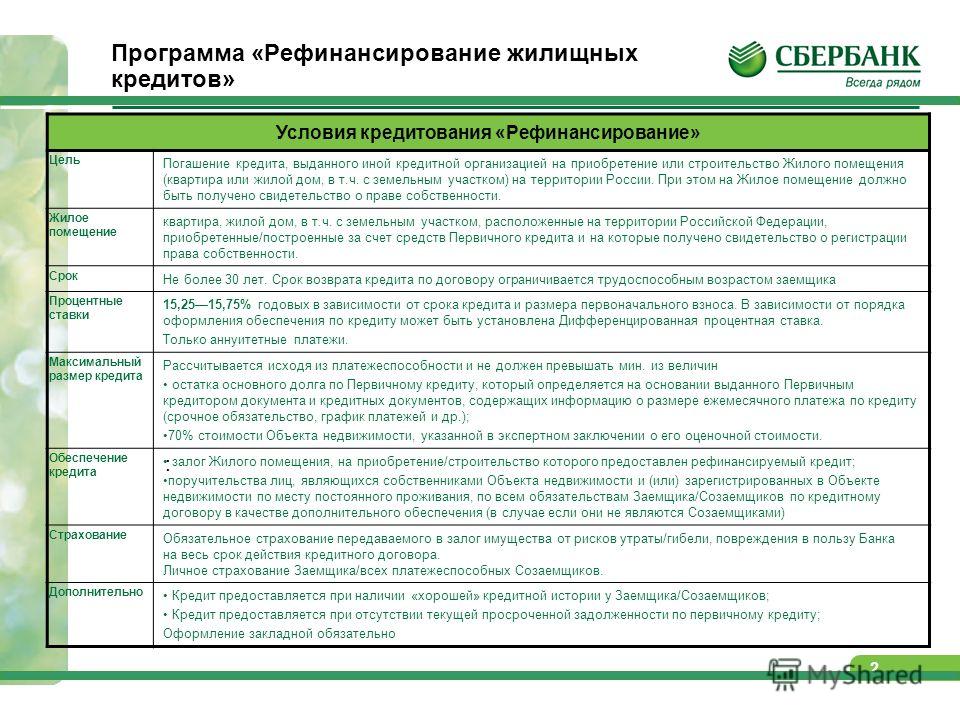

Кредит «Рефинансирование ипотеки»

до 20 лет

Срок кредита

17,14%

Ставка

Кредитный калькулятор Ипотечные офисы

Кредит предоставляется при одновременном соблюдении следующих условий:

- кредитный договор по рефинансируемому кредиту заключен на имя заявителя;

- по рефинансируемому кредиту, предоставленному путем открытия кредитной линии, отсутствуют обязательства по предоставлению кредита в рамках данной кредитной линии;

- по рефинансируемому кредиту отсутствует непогашенная просроченная задолженность по основному долгу и (или) процентам на дату представления заявителем полного пакета документов для выдачи кредита, при этом допускается наличие не более двух случаев нарушений дисциплины погашения ежемесячных платежей по основному долгу и (или) процентам сроком от 8 до 30 (включительно) календарных дней по каждому рефинансируемому кредиту;

- на дату предоставления заявителем полного пакета документов по каждому рефинансируемому кредиту заявителем произведено внесение в счет погашения кредита(ов) не менее двух платежей;

- до окончания срока возврата (погашения) каждого рефинансируемого кредита осталось не менее 180 календарных дней.

Условия кредитования

1 — Возврат (погашение) основного долга по кредиту осуществляется со следующего месяца после предоставления кредита (части кредита)

2 — НБ РБ — Национальный банк Республики Беларусь

3 — дифференцированные платежи — определенный договором способ возврата (погашения) кредита, как правило, уменьшающимися в течение срока кредитования платежами, которые включают равные доли основного долга и проценты, начисленные на фактический остаток задолженности.

4— При расчете суммы кредита возможно включение в совокупный доход кредитополучателя дохода(ов) поручителя(ей) – близкого(их) родственника(ов) (члена(ов) семьи) кредитополучателя (супруга (супруги), родителей, детей, родных братьев и сестер обоих супругов, внуков)

5 — Абсолютное значение – фиксированная разница между значением расчетной величины стандартного риска, установленной НБ для кредитов физическим лицам, публикуемой на официальном сайте НБ, и ставкой рефинансирования НБ, действующими на дату заключения кредитного договора.

Требования к заявителю

Необходимые документы

- копия документа, удостоверяющего личность заявителя и поручителя (ей) (при выборе способа обеспечения по кредиту — поручительства физических лиц), с предъявлением оригинала.

- справка о среднемесячном доходе за три последних месяца, предшествующих месяцу обращения заявителя за получением кредита.[2] Если Заявитель получают заработную плату или пенсию в учреждении Банка может представляться выписка со счета, на который осуществляется зачисление заработной платы или пенсии (иного постоянного дохода) за три последних месяца, предшествующих месяцу обращения заявителя.

[2] «Срок действия справок — 30 календарных дней после их выдачи. Датой выдачи считается указанная на справке дата регистрации предприятия (организации), выдавшего такую справку».

- согласие заявителя на предоставление кредитного отчета из Кредитного регистра Национального банка Республики Беларусь.

- согласие заявителя на предоставление информации о наличии сведений в информационных ресурсах, находящихся в ведении МВД.

- справка(и) банка(ов), выдавшего(их) рефинансируемый(ые) кредит(ы) о сумме задолженности по основному долгу по кредитному(ым) договору(ам), содержащая(ие)

- сведения о Кредитополучателе (фамилия, имя, отчество (если таковое имеется) (полностью)) и информацию о кредитном договоре, содержащую цель на которую представлен кредит, адрес объекта недвижимости;

- информацию о сумме задолженности по основному долгу;

- информацию об отсутствии (о наличии) обязательств по предоставлению кредита в рамках кредитной линии;

- информацию об отсутствии (о наличии) непогашенной просроченной задолженности по основному долгу и (или) процентам;

- информацию о внесении в счет погашения кредита не менее двух платежей;

- информацию о возможности досрочного погашения кредита;

- реквизиты банка для погашения основного долга по кредитному(ым) договору(ам).

3Срок действия справки – 15 календарных дней со дня ее(их) выдачи (включительно)

Индивидуальные предприниматели дополнительно предоставляют следующие документы:

- копии свидетельства о государственной регистрации, лицензии (при наличии), с предъявлением оригиналов

- сведения о доходах индивидуального предпринимателя

- справка обслуживающего банка о движении денежных средств по текущему счету за последние три месяца с указанием информации о наличии/отсутствии неисполненных денежных обязательств из автоматизированной информационной системы исполнения денежных обязательств (АИС ИДО) (справка не представляется в случае, если индивидуальный предприниматель работает без открытия счета. Если счет открыт в учреждении Банка, по поручению заявителя запрашивается выписка с текущего счета за три последних месяца, предшествующих месяцу обращения за кредитом.)

- налоговая декларация (расчет) за последний отчетный период. Налоговая декларация представляется, если индивидуальный предприниматель работает без открытия счета либо при отсутствии получения денежных средств на него

Налоговая декларация представляется, если индивидуальный предприниматель работает без открытия счета либо при отсутствии получения денежных средств на него

Налоговая декларация представляется, если индивидуальный предприниматель работает без открытия счета либо при отсутствии получения денежных средств на негоКонтрактов рефинансирования на право собственности и аренды | Ипотека с источником капитала

Что такое контракты рефинансирования на право собственности и арендная плата?

Многие домовладельцы, которые отказались от традиционной ипотеки или не соответствовали требованиям для ее получения, использовали договоры купли-продажи или арендной платы в качестве собственных соглашений. Эти два варианта могут быть ценны для покупателей, потому что они могут открыть право собственности, которое иначе было бы невозможно. Это также может быть преимуществом для продавцов при перемещении своей собственности, особенно в условиях жесткого рынка жилья. Однако эти варианты также имеют некоторые недостатки.

Многие домовладельцы, воспользовавшиеся одним из этих вариантов в прошлом, желают рефинансировать эти договоры через кредитора, а не через первоначального владельца. По сути, это означает, что покупатель не занимается рефинансированием в прямом смысле этого слова, а вместо этого переходит к более традиционной ипотеке на свой дом и использует ее для выплаты продавцу оставшейся суммы задолженности.

По сути, это означает, что покупатель не занимается рефинансированием в прямом смысле этого слова, а вместо этого переходит к более традиционной ипотеке на свой дом и использует ее для выплаты продавцу оставшейся суммы задолженности.

*Далее приведена общая информация, которая не применима к ситуации каждого человека. Чтобы узнать, как контракт рефинансирования может работать конкретно для вас, позвоните в Equity Source Mortgage по телефону 763-657-2000.

О договорах купли-продажи и арендной платы для собственного рефинансирования Контракт

Договор купли-продажи представляет собой письменное соглашение или договор между продавцом и покупателем недвижимости. В него включены все условия соглашения, включая цену покупки, процентную ставку, график платежей и любые другие условия, связанные с покупкой. Покупатель, по сути, является кредитным учреждением, что делает процесс более быстрым и гибким, чем традиционная ипотека. Точно так же арендная плата за собственное соглашение — это договор аренды, который включает возможность покупки имущества в течение определенного периода времени. В любом случае соглашение может быть структурировано по-разному. Одни склоняются к тому, чтобы принести пользу покупателю, другие — продавцу.

В любом случае соглашение может быть структурировано по-разному. Одни склоняются к тому, чтобы принести пользу покупателю, другие — продавцу.

Существует множество соображений, которые следует учесть и указать в соглашении до того, как покупатель подпишет его. В некоторых случаях покупателю выгодно оставаться в договоре купли-продажи или арендной платы по собственному соглашению. Однако часто, когда покупатели вновь обретают возможность оформить традиционную ипотеку или решают, что они выиграют от нее, рефинансирование в ипотеку может быть выгодным. Это особенно верно, если в контракте изначально оговаривается предстоящий платеж в виде шара.

Вопросы рефинансирования

Когда покупатель по одному из этих соглашений решает перейти на традиционную ипотеку, необходимо учитывать некоторые аспекты. Во-первых, покупатель должен быть одобрен. Процесс утверждения будет аналогичен любой стандартной ипотеке, включая проверку кредитоспособности и андеррайтинг. В случае одобрения они должны быть одобрены на сумму, которая удовлетворила бы оставшуюся часть задолженности по собственности.

Наряду с утверждением покупателя недвижимость также должна соответствовать критериям кредитора. Если имущество считается слишком рискованным для кредитора, оно может не иметь права на рефинансирование. Примерами этого могут быть объекты, стоимость которых сильно завышена, которые нуждаются в капитальном ремонте или которые имеют неясную историю владения. Оценка будет сделана так же, как и в традиционной ипотеке, чтобы убедиться, что она соответствует требованиям.

Если вы решите рефинансировать, есть некоторые вещи, которые было бы разумно сделать заранее, чтобы сделать этот процесс намного проще.

- Сообщите владельцу недвижимости о своих намерениях

- Попросите титульную компанию или адвоката предоставить отчет о праве собственности, чтобы убедиться в отсутствии существующих залогов

- Найдите квалифицированного кредитора, которому вы доверяете, и предоставьте ему всю информацию, включая копию соглашения и любой заполненный отчет о праве собственности.

Преимущества рефинансирования

Как и в случае любого крупного финансового решения, необходимо тщательно обдумать и изучить вопрос, чтобы принять наилучшее решение. Рефинансирование имеет много преимуществ, которые делают его желательным вариантом. Во многих случаях договор купли-продажи будет дороже, чем традиционная ипотека в течение срока действия финансового соглашения. Переход на ипотеку может стать большой экономией для покупателя. Кроме того, поскольку первоначальный владелец технически будет владеть титулом, оставаться в соглашении может быть рискованно. Рефинансирование гарантирует, что пока вы выполняете свои обязанности, вы снизите риск потери имущества.

Ипотечный источник капитала

Ориентироваться в ипотечных и кредитных ставках сложно! Почему бы не позволить нашей команде сделать всю тяжелую работу за вас? Equity Source Mortgage — надежный ипотечный брокер в Миннесоте. Мы верим, что люди заслуживают дом, который они могут назвать своим. В Equity Source Mortgage наша цель номер один — предоставить вам лучший кредит для вас. Свяжитесь с нами или позвоните нам по телефону 763-657-2000, чтобы начать знакомство с вашим путешествием в собственность – ВАША МЕЧТА ЗОВЕТ!

В Equity Source Mortgage наша цель номер один — предоставить вам лучший кредит для вас. Свяжитесь с нами или позвоните нам по телефону 763-657-2000, чтобы начать знакомство с вашим путешествием в собственность – ВАША МЕЧТА ЗОВЕТ!

Подпишитесь, чтобы получить БЕСПЛАТНУЮ подписку на журнал YOU и другие своевременные финансовые новости.

Зарегистрируйтесь сейчас

Будьте в курсе последних финансовых новостей и информации.

Федеральные программы кредитования семьи на образование: программы Federal Stafford Loans, Federal PLUS и Federal Consolidation Loans — рефинансирование и консолидация кредитов

| Awardyear: 1996-1997 Enterchapterno: 10 Enterchaptertitle: Федеральные программы кредитования по образованию семьи: Федеральные кредиты Stafford, федеральные плюс и федеральные программы ссуды PAGENMERS: 5 Секция.  -50 -50 После окончания школы заемщик может рассмотреть возможность рефинансирования и консолидации кредита РЕФИНАНСИРОВАНИЕ КРЕДИТА Рефинансирование кредита доступно только для заемщиков Federal SLS и Federal PLUS — РЕФИНАНСИРОВАНИЕ ДЛЯ ОБЪЕДИНЕНИЯ КРЕДИТОВ В ЕДИНЫЙ — РЕФИНАНСИРОВАНИЕ ДЛЯ ПОЛУЧЕНИЯ ПЕРЕМЕННОЙ ПРОЦЕНТНОЙ СТАВКИ — РЕФИНАНСИРОВАНИЕ ДЛЯ ПОГАШЕНИЯ ПРЕДЫДУЩИХ КРЕДИТОВ И КОНСОЛИДАЦИЯ КРЕДИТОВ Объединение кредитов позволяет заемщику с кредитами от разных [[Удовлетворительное соглашение о погашении]] [[NEW]] Консолидация кредита позволяет кредитору погасить существующие кредиты и Право на консолидационный кредит Как правило, заемщик подает заявку на консолидационный кредит кредитору Кредитор должен предлагать стандартные, дифференцированные и зависимые от дохода Если заемщик не может получить Федеральный консолидационный заем от Чтобы иметь право на получение Федеральной консолидационной ссуды, заемщик — должен находиться в льготном периоде или в статусе погашения по всем консолидируемым ссудам — в случае неисполнения обязательств должен принять удовлетворительные меры для погашения долга Как отмечено в Окончательном правиле FFEL от 1 декабря 1995 г., вступившем в силу — не должно быть другого заявления на консолидацию кредита, ожидающего рассмотрения; — должен согласиться уведомлять держателя кредита о любых изменениях адреса; и — должен подтвердить, что кредитор владеет непогашенным кредитом заемщика Для консолидации кредитов Оба супруга должны соответствовать требованиям, перечисленным ранее в Подача заявки на ссуду на консолидацию Чтобы подать заявку на ссуду на консолидацию, заемщик должен предоставить кредитору Процентная ставка по консолидированным кредитам, выданным до 1 июля Отсрочка и погашение Если заявка на консолидированный кредит была получена до 1 января Для заемщика с Консолидационной ссудой, предоставленной до 1 июля Учащиеся должны понимать, что положения о консолидации займов Stafford, НЕТ СТРАХОВЫХ ПРЕМИЙ И ДРУГИХ СБОРОВ Как правило, первый платеж по Консолидационной ссуде должен быть произведен в течение |

Существует три варианта рефинансирования: рефинансирование до

Существует три варианта рефинансирования: рефинансирование до  Рефинансирование не продлевает срок погашения

Рефинансирование не продлевает срок погашения  Если все кредиты являются SLS, то будут применяться отсрочки SLS.

Если все кредиты являются SLS, то будут применяться отсрочки SLS. Удовлетворительное соглашение о погашении

Удовлетворительное соглашение о погашении  Гарантийное агентство может оценить сбор заемщика в размере

Гарантийное агентство может оценить сбор заемщика в размере  Заемщик должен подтвердить, что он или она не смог

Заемщик должен подтвердить, что он или она не смог  Чтобы консолидировать просроченный кредит, заемщик

Чтобы консолидировать просроченный кредит, заемщик

Например, для ссуды Стаффорда со ставкой 8%

Например, для ссуды Стаффорда со ставкой 8%