Погашение кредита

Кредит – не подарок. С возвратом лучше не тянуть

Возврат кредита – это очень ответственный процесс и испытание для семейного бюджета. Важно соблюдать все условия договора, чтобы банк не начислял штрафы и пени. Каждый день просрочки приводит к увеличению долга и ухудшает вашу кредитную историю.

Метод погашения: как выгоднее платить по кредиту?

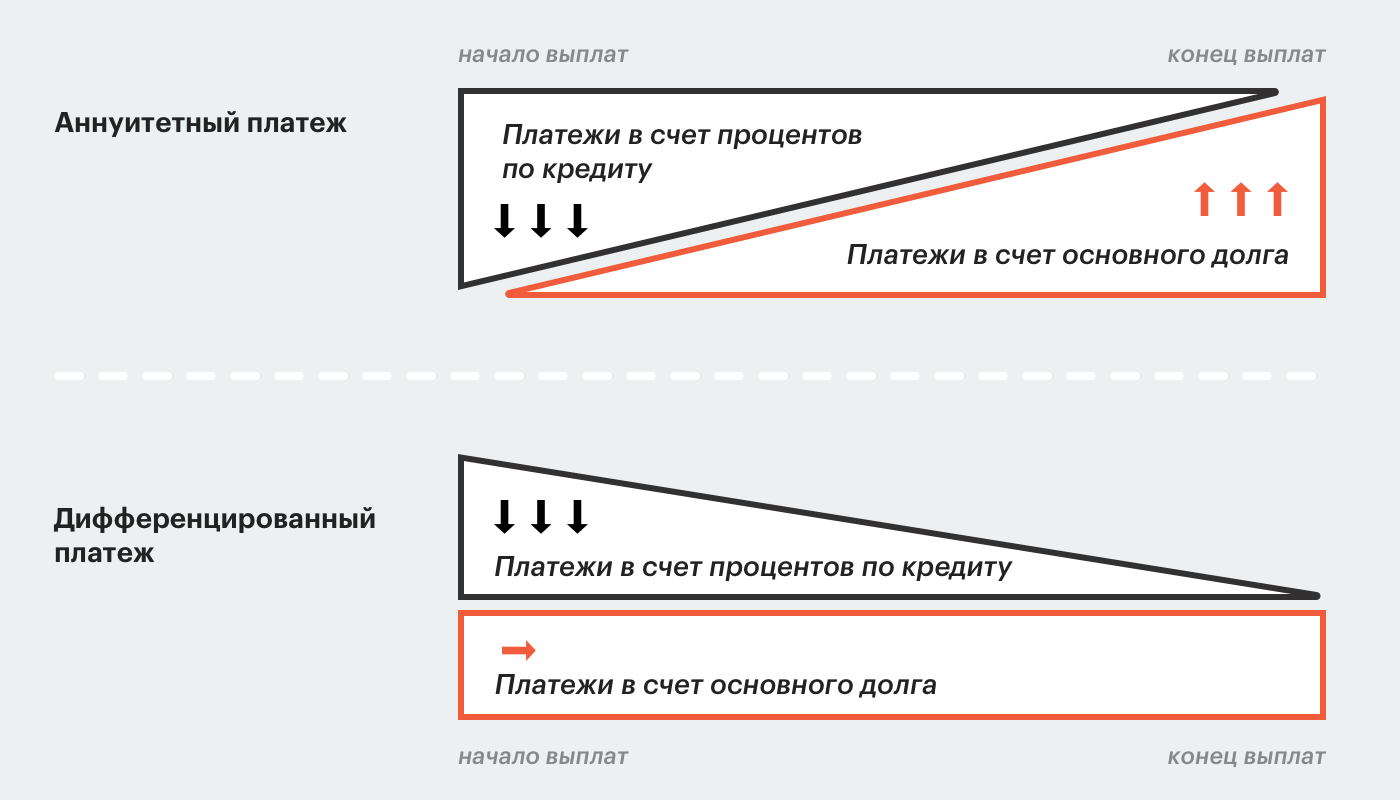

При оформлении кредита менеджер банка предложит вам различные варианты погашения. Всего есть два вида гашения — аннуитетный и дифференцированный.

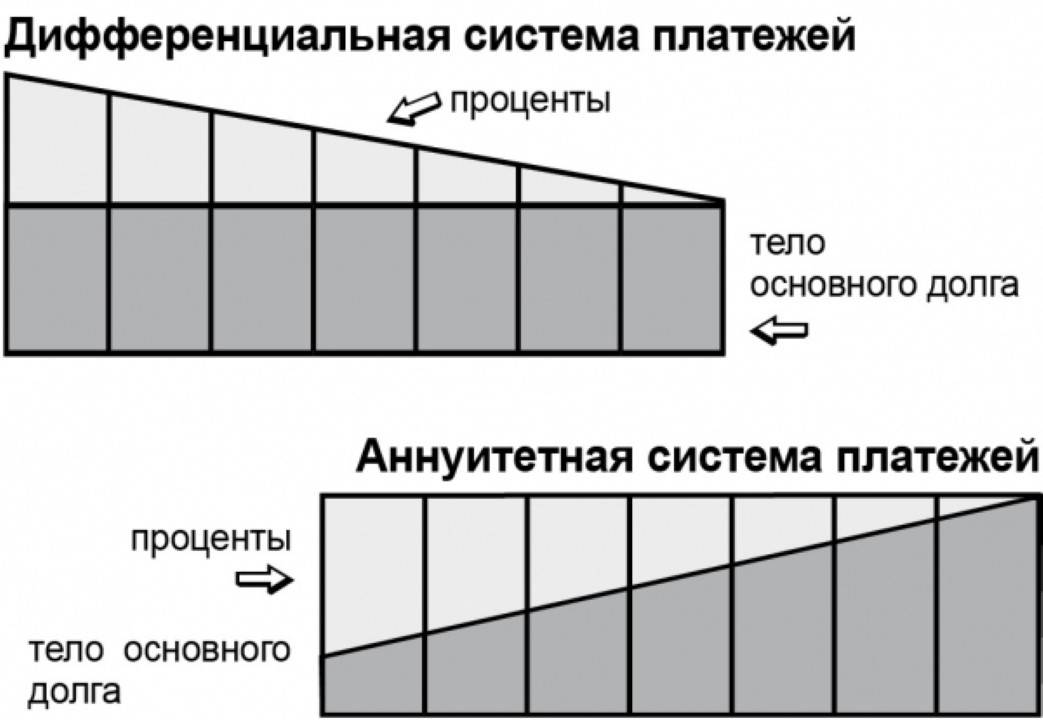

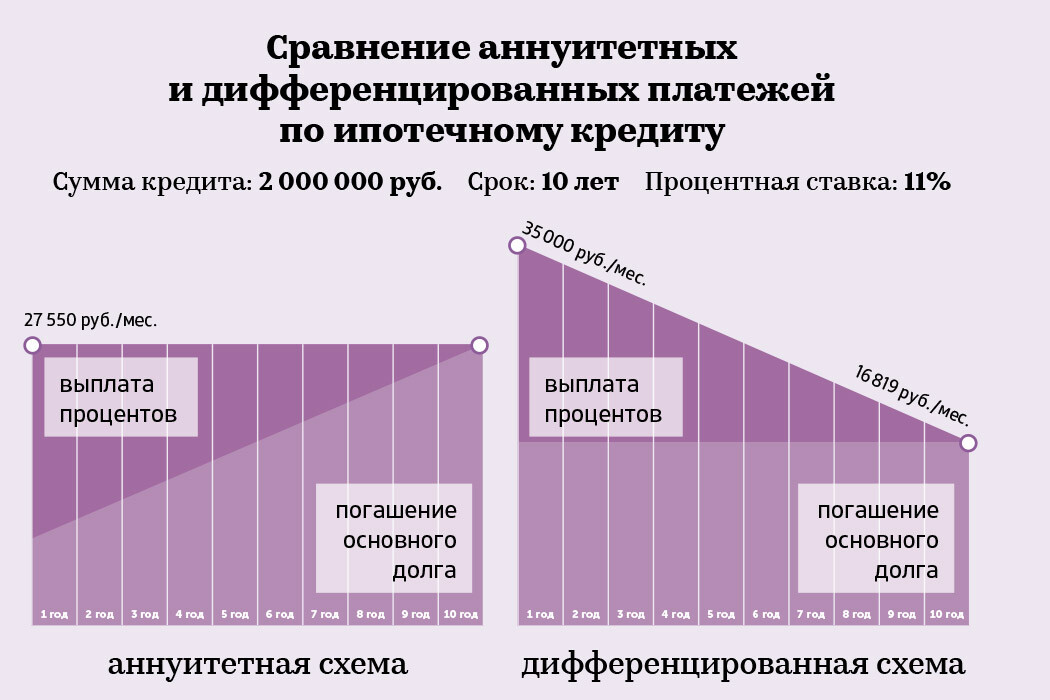

Аннуитетный платеж представляет собой равные ежемесячные выплаты, растянутые на весь срок кредитования. В сумму включены: часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка. При этом, в первые месяцы (или годы) гашения кредита большую часть выплат составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть идет на погашение основного кредита, меньшая — на проценты.

Дифференцированный платеж — это неравные ежемесячные выплаты, которые пропорционально уменьшаются в течение срока кредитования. Наибольшие платежи — в первой четверти срока, наименьшие — в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно основной долг уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате.

Этот способ подходит для долгосрочных кредитов и позволяет сэкономить на процентах банку.

Мы рассчитали на калькуляторе сайта Национального банка два вида погашения кредита в 300 000 тенге на 6 месяцев с годовой эффективной ставкой вознаграждения 33% и банковской комиссией 0 тенге.

|

|

Аннуитетные платежи | Дифференцированные платежи | |

|---|---|---|---|

|

|

Платеж в месяц | Максимальный месячный платеж | Минимальный месячный платеж |

|

|

54 921. 25 тенге 25 тенге |

51 375.00 тенге | |

| Всего к оплате | 329 527.49 тенге | 328 875.00 тенге | |

А ниже — расчет по кредиту в 10 000 000 тенге на 10 лет с годовой эффективной ставкой вознаграждения 18% и банковской комиссией 0 тенге. Очевидно, что при дифференцированных платежах вы заплатите банку меньше.

|

|

Аннуитетные платежи | Дифференцированные платежи | |

|---|---|---|---|

|

|

Платеж в месяц | Максимальный месячный платеж | Минимальный месячный платеж |

|

|

180 185.20 тенге | 233 333.33 тенге | 84 583.33 тенге |

| Всего к оплате | 21 622 223. 88 тенге 88 тенге |

19 075 000.00 тенге | |

Проблемы с оплатой кредита: выход есть

Форс-мажор может случиться у каждого: потеря работы, несчастный случай, проблемы со здоровьем или семейные трудности. И как результат – отсутствие денег на ежемесячный взнос по кредиту. Чтобы застраховать себя от таких ситуаций, подумайте о создании резервного фонда, в котором будет сумма равная двум или трем ежемесячным выплатам по кредиту.

Если резерва нет, сразу связывайтесь с банком и подготовьтесь к встрече с менеджером. Банк не доверяет эмоциям, но рассматривает факты: покажите приказ об увольнении или справку из больницы. Говорите правду: если вы выходите на работу со следующего месяца, то предъявите новый договор о трудоустройстве и обещайте возобновить выплаты спустя 2 месяца.

Если вы до этого платили по кредиту в срок, то велики шансы, что банк пойдет навстречу и предложит отсрочку по платежам.

Я не плачу за кредит: что будет?

В случае, если вы не оплачиваете обязательства по кредиту, то банк будет принимать меры, которые прописаны в законе и договоре банковского займа. Представим, что вы перестали платить по кредиту и не отвечаете на звонки из банка. Вот худшее, что может произойти:

- Банк начнет начислять неустойку, предусмотренную договором. По закону в течение 90 дней размер неустойки не может превышать 0,5% от суммы просроченного платежа за каждый день просрочки. Каждый день задолженность перед банком будет расти. В течение 30 рабочих дней после наступления просрочки банк уведомит о необходимости платить по кредиту и штрафных санкциях за просрочку.

- Если Вы будете продолжать игнорировать выплаты по кредиту, то банк предъявит платежное требование на деньги на ваших банковских счетах. Например, зарплата, которую вам перечисляют на карточку, будет уходить в счет долга.

Банк не может претендовать лишь на пособия из госбюджета, социальные или жилищные выплаты и на счета по договору об образовательном накопительном вкладе.

Банк не может претендовать лишь на пособия из госбюджета, социальные или жилищные выплаты и на счета по договору об образовательном накопительном вкладе. - Банк может обратиться в суд о взыскании суммы долга и продать заложенное имущество в досудебном или в судебном порядке. Закон защищает вас от бесконечного увеличения штрафов по банковскому кредиту: после 180 дней просрочки по кредиту банк перестает начислять неустойку. Если вы начинаете платить по просроченному кредиту, то будет погашаться сначала задолженность по основному долгу и процентам, только потом штрафы и пени.

Банк не может претендовать лишь на пособия из госбюджета, социальные или жилищные выплаты и на счета по договору об образовательном накопительном вкладе.

Банк не может претендовать лишь на пособия из госбюджета, социальные или жилищные выплаты и на счета по договору об образовательном накопительном вкладе.Что надо знать о погашении кредита:

- Важно возвращать кредит в срок и не допускать просрочки.

- Есть два метода погашения кредита. При аннуитетных платежах вы возвращаете заем одинаковыми суммами. Дифференцированные платежи позволяют сэкономить на процентах и поэтому гораздо выгоднее при долгосрочном кредите.

- В случае форс-мажора обязательно предупредите об этом банк.

- Если Вы не платите по кредиту, банк по закону может блокировать счета и продать залоговое имущество.

Способы погашения кредита | Платежи по кредитам

Способы погашения кредита

Когда вы берете кредит у банков вам обязательно нужно вносить ежемесячные выплаты. Ежемесячные выплаты по кредиту могут быть осуществлены двумя способами: равными или разделенными по сумме платежами. Называются они

Аннуитетный способ погашения кредита – это такой способ выплаты по кредиту, когда нужно перечислять в банк одинаковую сумму согласно графику выплат по кредиту. Когда вы берете кредит, предусматривающий большой срок, то большую часть платежей в первые месяцы составят проценты. Основной долг по кредиту будет уменьшаться постепенно.

Рассмотрим пример с помощью кредитного калькулятора Finlit.uz:

Предположим, вы хотите взять кредит в размере 10 000 000 сумов на 6 месяцев по ставке 23% годовых.

Сумма ежемесячных выплат составит 1 780 240,71 сумов

В каждом месяце соотношение суммы погашения кредита и суммы процентов будет изменяться. В первом месяце вы выплатите 1& 588& 574,05 сумов основного долга и 191 666,67 сумов процентов. В последнем месяце сумма основного долга будет 1 746 761,13 сумов, а процентная часть из выплаты составит всего лишь 33 479,59 сумов.

Общая сумма кредита, которую вы выплатите банку составит 10681444,29 сумов.

Если срок кредита более длительный, то при погашении соотношение суммы основного долга и суммы процентов изменится.

Рассмотрим тот же пример, но с измененными условиями:

Предположим, вы хотите взять кредит в размере 10 000 000 сумов,

но уже не на 6 месяцев, а на 2 года (24 месяца) по ставке 23% годовых. При данных условиях:

При данных условиях:

Сумма ежемесячных выплат составит 523 733,06 сумов.

В первом месяце вы выплатите 332 066,39 сумов основного долга и 191 666,67 сумов процентов – первый платеж состоит примерно наполовину из процентной части, а в последнем месяце процентная часть из выплаты составит всего лишь 9 849,44 сумов.

Общая сумма кредита, которую вы выплатите банку составит 12 569 593,45 сумов.

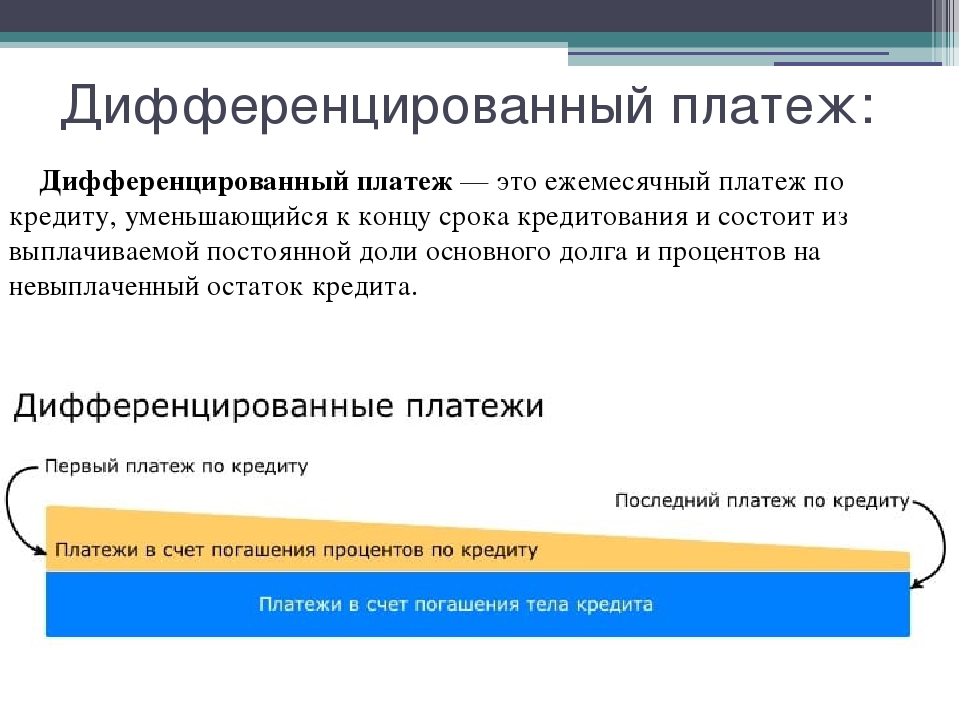

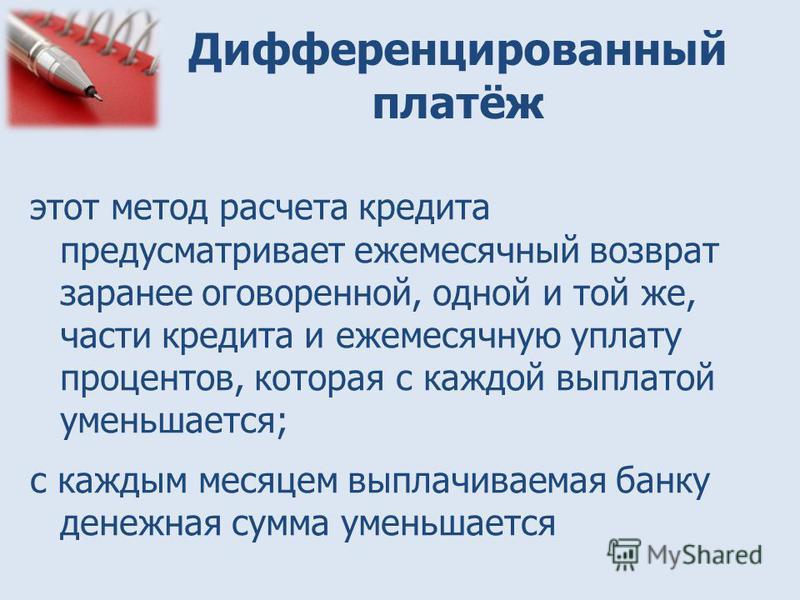

Что такое дифференцированный способ погашения кредита?Дифференцированный способ погашения кредита – это способ погашения кредита, при котором каждый месяц выплачивается равная сумма основного долга, а проценты постепенно убывают одновременно с уменьшением остатка кредита.

Первые месяцы выплат являются самыми большими и снижаются с каждым месяцем. В последний месяц сумма выплат значительно меньше суммы первого месяца.

Рассмотрим пример с такими же условиями и с помощью кредитного калькулятора Finlit.uz

Кредит в размере 10 000 000 сумов на 6 месяцев по ставке 23% годовых. При дифференцированном способе погашения кредита размер ежемесячных выплат будет такой:

Сумма ежемесячных выплат различается. Так платеж первого месяца составит 1 55 707,76 сумов – из них 189 041,10 процентов. Платеж последнего (6) месяца составит 1 698 173,52 сумов – из них 31 506,85 процентов.

Общая сумма кредита, которую вы выплатите банку составит 10 672 146,12 сумов.

В случае увеличения срока, предположим до 24 месяцев, первый платеж будет в размере 605 707,76 сумов из которых 189 041,10 сумов составят проценты. Платеж последнего (24) месяца составит 424 805,94 сумов – из них 8 139,27 процентная часть.

При условии, что срок кредита составляет 2 года, общая сумма выплат по кредиту составит 12 398 721,46 сумов.

Сопоставив примеры выплат по кредиту на 10 000 000 сумов, можно заметить, что дифференцированный способ погашения выгоднее аннуитетного на 9 298,17 сумов и на 170 871,99 сумов для кредитов сроком 6 месяцев и 2 года соответственно.

Если сравнить погашение кредита аннуитетными и дифференцированными способами, то при одинаковых условиях кредита выплата в первом случае оказывается несколько больше.

Преимущества и недостатки данных способов погашения:

Аннуитетный способ погашения кредита:

+ вы точно знаете какую сумму нужно платить каждый месяц. Зная свои расходы по кредитным обязательствам, вы более тщательно сможете планировать свой бюджет.

— первые платежи включают большую долю процентов и только малую часть основного долга.

Дифференцированный способ погашения кредита:

+ расходы по кредиту будут уменьшаться к концу срока, так как основная сумма, и проценты будут намного меньше, чем при первых платежах.

— большая финансовая нагрузка при первых выплатах по кредиту.

Помните! Проценты начисляются на остаток основной суммы кредита. Погашая платежи по кредиту большей суммой, чем указано в графике погашения, вы уменьшаете сумму начисленных процентов в следующем месяце

Определение, формула и принципы работы

Что такое поддержание доходности?

Поддержание доходности — это своего рода штраф за досрочное погашение, который позволяет инвесторам получить такую же доходность, как если бы заемщик выплатил все запланированные процентные платежи до даты погашения. Он требует, чтобы заемщики выплачивали разницу в процентной ставке между процентной ставкой по кредиту и преобладающей рыночной процентной ставкой на предварительно оплаченный капитал за период, оставшийся до погашения кредита.

Премии за поддержание доходности предназначены для того, чтобы инвесторы не обращали внимания на досрочное погашение (погашение долга или кредита в рассрочку до его официальной даты погашения). Кроме того, это делает рефинансирование непривлекательным и невыгодным для заемщиков.

Кроме того, это делает рефинансирование непривлекательным и невыгодным для заемщиков.

Key Takeaways

- Поддержание доходности — это своего рода плата за досрочное погашение, которую заемщики платят кредиторам или эмитенты облигаций инвесторам, чтобы компенсировать потерю процентов в результате досрочного погашения кредита или отзыва облигации.

- Поддержание доходности предназначено для снижения риска досрочного погашения кредиторами или для предотвращения досрочного погашения долга заемщиками.

- Формула для расчета премии за поддержание доходности: Поддержание доходности = Текущая стоимость оставшихся платежей по ипотеке x (Процентная ставка — Доход казначейства).

Понимание поддержания доходности

Когда заемщик получает финансирование путем выпуска облигаций или получения кредита (например, ипотеки, автокредита, бизнес-кредита и т. д.), кредитору периодически выплачиваются проценты в качестве компенсации за использование его денег в течение определенного периода времени. . Ожидаемый процент представляет собой норму прибыли для кредитора, который прогнозирует прибыль на основе ставки.

. Ожидаемый процент представляет собой норму прибыли для кредитора, который прогнозирует прибыль на основе ставки.

Например, инвестор, который покупает 10-летнюю облигацию номинальной стоимостью 100 000 долларов США и годовой купонной ставкой 7%, намеревается ежегодно получать кредит в размере 7% x 100 000 долларов США = 7 000 долларов США. Аналогичным образом, банк, одобряющий 350 000 долларов США по фиксированной процентной ставке, рассчитывает получать процентные платежи ежемесячно до тех пор, пока заемщик не завершит платежи по ипотечному кредиту через несколько лет.

Однако бывают ситуации, когда заемщик досрочно погашает кредит или требует облигации до даты погашения. Эта угроза преждевременного возврата основной суммы известна как риск досрочного погашения (в финансовом жаргоне «досрочное погашение» означает урегулирование долга или ссуды в рассрочку до его официальной даты погашения). Каждый долговой инструмент несет ее, и каждый кредитор сталкивается с ней в той или иной степени. Риск заключается в том, что кредитор не будет получать процентный доход в течение того периода, на который он рассчитывал.

Риск заключается в том, что кредитор не будет получать процентный доход в течение того периода, на который он рассчитывал.

Наиболее распространенной причиной досрочного погашения кредита является снижение процентных ставок, что дает возможность заемщику или эмитенту облигаций рефинансировать свой долг по более низкой процентной ставке.

Чтобы компенсировать кредиторам в случае, если заемщик погашает ссуду раньше запланированного срока, взимается комиссия или премия за досрочное погашение, известная как поддержание доходности. По сути, поддержание доходности позволяет кредитору получать свой первоначальный доход без каких-либо потерь.

Поддержание доходности наиболее распространено в сфере коммерческой ипотеки. Например, давайте представим владельца здания, который взял кредит на покупку соседнего участка. Это 30-летняя ипотека, но через пять лет процентные ставки значительно упали, и владелец решает рефинансировать. Он занимает деньги у другого кредитора и выплачивает свою старую ипотеку. Если бы банк, выдавший эту ипотеку, установил комиссию или премию за поддержание доходности, он смог бы реинвестировать возвращенные им деньги, а также сумму штрафа, в безопасные казначейские ценные бумаги и получить такой же денежный поток, как если бы они получили все график платежей по кредиту на весь срок кредита.

Если бы банк, выдавший эту ипотеку, установил комиссию или премию за поддержание доходности, он смог бы реинвестировать возвращенные им деньги, а также сумму штрафа, в безопасные казначейские ценные бумаги и получить такой же денежный поток, как если бы они получили все график платежей по кредиту на весь срок кредита.

Как рассчитать поддержание доходности

Формула расчета премии за поддержание доходности:

ЮМ «=» PV из РП на в Ипотека × ( ИК − ТЮ ) где: ЮМ «=» Поддержание урожайности PV «=» Приведенная стоимость РП «=» Оставшиеся платежи ИК «=» Процентная ставка ТЮ «=» доходность казначейства Фактор приведенной стоимости в формуле может быть рассчитан как 1 − ( 1 + р ) − н 12 р где: р «=» доходность казначейства н «=» Количество месяцев \begin{aligned}&\textbf{YM}=\textbf{PV RP по ипотеке}\times(\textbf{IR}-\textbf{TY})\\&\textbf{where:}\\&\ text{YM}=\text{Поддержание доходности}\\&\text{PV}=\text{Текущая стоимость}\\&\text{RP}=\text{Оставшиеся платежи}\\&\text{IR}= \text{Процентная ставка}\\&\text{TY}=\text{Доходность казначейства}\\&\text{Коэффициент текущей стоимости в формуле можно рассчитать как }\frac{1-(1+r)^ {-\frac{n}{12}}}{r}\\&\textbf{где:}\\&r=\text{Доходность казначейства}\\&n=\text{Количество месяцев}\end{выровнено} YM = PV RP по ипотеке × (IR-TY), где: YM = поддержание доходности PV = текущая стоимость RP = оставшиеся платежи IR = процентная ставка TY = доходность казначейства Фактор текущей стоимости в формуле может быть рассчитан как r1-(1+r) −12nгде: r = доходность казначейства n = количество месяцев

Например, предположим, что у заемщика остается остаток по кредиту в размере 60 000 долларов США с процентной ставкой 5%. Оставшийся срок кредита составляет ровно пять лет или 60 месяцев. Если заемщик решит погасить кредит, когда доходность 5-летних казначейских облигаций упадет до 3%, таким образом можно рассчитать поддержание доходности.

Оставшийся срок кредита составляет ровно пять лет или 60 месяцев. Если заемщик решит погасить кредит, когда доходность 5-летних казначейских облигаций упадет до 3%, таким образом можно рассчитать поддержание доходности.

Шаг 1: PV = [(1 – (1,03) -60/12 )/0,03] x 60 000 долларов США.

PV = 4,58 x 60 000 долларов США

PV = 274 782,43 долл. США

Шаг 2: Поддержание доходности = 274 782,43 долл. США x (0,05–0,03)

Поддержание доходности = 274 782,43 долл. США x (0,05–0,03)

Поддержание доходности = 5 495,65 долларов США.

Заемщику придется заплатить дополнительно 5 495,65 долларов США, чтобы досрочно погасить свой долг.

Если доходность казначейства вырастет по сравнению с тем уровнем, который был на момент получения ссуды, кредитор может получить прибыль, приняв сумму досрочного погашения ссуды и ссудив деньги по более высокой ставке или вложив деньги в более доходные казначейские облигации. В этом случае у кредитора нет потери дохода, но он все равно будет взимать штраф за досрочное погашение основного остатка.

Выделите свой кредитный союз с помощью стратегии дифференцированных платежей по картам

Сегодня у потребителей есть доступ к большему количеству способов оплаты товаров и услуг, чем когда-либо. Будь то удобная функция «Купи сейчас, заплати позже» (BNPL), Cash App, Venmo, PayPal или встроенные платежи — все они представляют собой более простые и удобные способы оплаты для потребителей. Но это еще не все, что их объединяет: все они меркнут по сравнению с популярностью решений для кредитных и дебетовых карт.

Проще говоря, карточные операции по-прежнему остаются популярным способом оплаты. Из-за этого для вашего кредитного союза имеет смысл приложить все согласованные усилия для обновления и обновления своей карточной стратегии. Давайте подробнее рассмотрим несколько способов, которыми кредитные союзы могут создать дифференцированную стратегию кредитных и дебетовых карт, чтобы выделиться на переполненном рынке.

Плохой кредит представляет хорошие возможности для кредитных союзов Большинство предложений по кредитным картам требуют, чтобы человек имел относительно хороший или отличный кредитный рейтинг. Тем не менее, при этом значительная часть населения остается в стороне. Согласно обзору потребительских кредитов Experian за 2019 год, ошеломляющие 16% американцев имеют крайне плохую кредитную историю, что составляет от 300 до 579 баллов по шкале FICO. В то же время, еще 18% потребителей имеют то, что считается «справедливым» кредитом, что составляет от 580 до 669 баллов.. Как вы можете видеть по цифрам, около 38% потребителей за пределами мира кредитных карт заглядывают внутрь. И ваш кредитный союз может открыть дверь!

Тем не менее, при этом значительная часть населения остается в стороне. Согласно обзору потребительских кредитов Experian за 2019 год, ошеломляющие 16% американцев имеют крайне плохую кредитную историю, что составляет от 300 до 579 баллов по шкале FICO. В то же время, еще 18% потребителей имеют то, что считается «справедливым» кредитом, что составляет от 580 до 669 баллов.. Как вы можете видеть по цифрам, около 38% потребителей за пределами мира кредитных карт заглядывают внутрь. И ваш кредитный союз может открыть дверь!

Кредитные союзы, которые предлагают индивидуальную обеспеченную кредитную карту, могут помочь тем, у кого нет кредита, плохая кредитная история или ограниченная финансовая история, получить сильный кредитный рейтинг — без риска, который традиционно связан с кредитованием определенных профилей. С обеспеченной кредитной картой участник вносит залог, который обычно определяет лимит. После того, как участник совершит определенное количество своевременных платежей, он может создать положительную историю платежей, что укрепит его кредитный рейтинг.

Обеспеченные карты предоставляют вашему кредитному союзу прямую возможность установить отношения с необеспеченными кредитными картами. Вы можете настроить свою обеспеченную кредитную карту так, чтобы она предлагала многие из тех же вознаграждений и привилегий, что и некоторые популярные необеспеченные карты. Вы также можете полностью интегрировать защищенную карту в свою инфраструктуру и позволить участникам получить более целостное представление о своем финансовом состоянии с единой панели управления и/или мобильного приложения.

Предлагая обеспеченную кредитную карту, вы не только наилучшим образом обслуживаете недостаточно обслуживаемую демографическую группу, но и повышаете лояльность участников. Вы будете предлагать пользующийся спросом продукт, в то время как другие организации этого не делают, и в то же время углублять отношения, выходящие за рамки традиционных расчетных и сберегательных счетов.

Сделайте кредитные карты для малого бизнеса бизнесом своего кредитного союза Малый бизнес — сердцебиение американской экономики. По данным Управления по делам малого бизнеса, будь то местный семейный магазин или растущая фабрика, на эти малые предприятия приходится 44% экономической активности в США и 43,5% валового внутреннего продукта. Тем не менее, малые предприятия часто упускают из виду, когда речь идет о предоставлении индивидуальных решений для кредитных карт.

По данным Управления по делам малого бизнеса, будь то местный семейный магазин или растущая фабрика, на эти малые предприятия приходится 44% экономической активности в США и 43,5% валового внутреннего продукта. Тем не менее, малые предприятия часто упускают из виду, когда речь идет о предоставлении индивидуальных решений для кредитных карт.

Раньше кредитные карты для малого бизнеса предлагали только крупнейшие финансовые учреждения, поэтому у владельцев бизнеса практически не было вариантов. Однако сегодня у вашего кредитного союза есть уникальная возможность удовлетворить потребности владельцев малого бизнеса в кредитах и ссудах по всей карте покрытия. При этом вы можете поощрять большую лояльность и поддерживать постоянный разговор с владельцами бизнеса.

Повысьте уровень и интегрируйте возможности оплаты кредитной картой вашего кредитного союза Хотя диверсификация предложения вашей карты — это один из шагов, еще более важно предложить беспрепятственный опыт для участников. На самом деле, именно интеграция и технологии обеспечивают конкурентоспособность вашего кредитного союза в быстро меняющейся отрасли финансовых услуг. Например, рассмотрите возможность предоставления удобного и интегрированного способа оплаты картой для ваших участников. И этот опыт может принимать разные формы.

На самом деле, именно интеграция и технологии обеспечивают конкурентоспособность вашего кредитного союза в быстро меняющейся отрасли финансовых услуг. Например, рассмотрите возможность предоставления удобного и интегрированного способа оплаты картой для ваших участников. И этот опыт может принимать разные формы.

Это может означать, что вы разрешаете членам кредитного союза осуществлять платежи по кредитным картам по телефону или в отделении по кредитным платежам. Это также может привести к разрешению использования карт для пополнения счета и осуществления платежей. В процессе предложения более удобных кредитных карт и способов оплаты он может повысить эффективность вашего кредитного союза на каждом этапе пути, оптимизируя работу членов.

Не забывайте о важности безопасности кредитной карты В эпоху бесконтактных цифровых кошельков усиленные меры безопасности должны быть внедрены в каждую клеточку вашего кредитного союза. Надежный протокол безопасности – эталон для повышения лояльности участников и ценности бренда. Проще говоря, ваши участники должны быть уверены в безопасности вашего кредитного союза и карточных предложений, не беспокоясь об утечке данных. И как строится это настроение? Благодаря упреждающим мерам безопасности карт и системам, которые помогают защитить их личность и предотвратить несанкционированный доступ. В вашем кредитном союзе должны быть приняты следующие основные меры безопасности карты: 9.0005

Проще говоря, ваши участники должны быть уверены в безопасности вашего кредитного союза и карточных предложений, не беспокоясь об утечке данных. И как строится это настроение? Благодаря упреждающим мерам безопасности карт и системам, которые помогают защитить их личность и предотвратить несанкционированный доступ. В вашем кредитном союзе должны быть приняты следующие основные меры безопасности карты: 9.0005

- Сертифицированная обработка платежей PCI-DSS уровня 1 — это наивысший уровень соответствия, установленный для защиты безопасности данных держателей карт и данных кредитных карт при транзакциях в магазине и электронной коммерции.

- Пульты дистанционного управления для кредитных карт позволяют участникам легко контролировать состояние своих карт через ваше мобильное приложение. Вы можете помочь устранить мошенничество, передав контроль в руки своих членов.

- Внедрение технологии безопасных транзакций с чип-картами Europay, Mastercard и Visa (EMV) , где данные держателя карты хранятся на металлическом чипе вместо магнитной полосы. Карты с чипом EMV могут быть аутентифицированы только специальными считывателями, что делает их более безопасными по сравнению с картами только с полосой. Одним из основных преимуществ технологии чипов EMV является возможность предотвращения мошенничества с подделками.

- Персональные данные, закодированные с помощью аутентифицированного шифрования , обеспечивают передачу всех данных карт и держателей карт с использованием протоколов высочайшего уровня безопасности.

- Дополнительные активные и пассивные меры по обнаружению и предотвращению мошенничества.

Карты с чипом EMV могут быть аутентифицированы только специальными считывателями, что делает их более безопасными по сравнению с картами только с полосой. Одним из основных преимуществ технологии чипов EMV является возможность предотвращения мошенничества с подделками.

Карты с чипом EMV могут быть аутентифицированы только специальными считывателями, что делает их более безопасными по сравнению с картами только с полосой. Одним из основных преимуществ технологии чипов EMV является возможность предотвращения мошенничества с подделками. В FLEX мы максимально сосредоточены на том, чтобы сделать процесс оплаты для участников максимально удобным. И для достижения этой цели мы недавно заключили партнерское соглашение с Beyond, ведущим провайдером платежной индустрии. Эта лучшая в своем классе интеграция дает кредитным союзам возможность предложить своим членам более беспроблемный опыт и дифференцировать предложение кредитных карт с помощью базовой системы обработки FLEX.