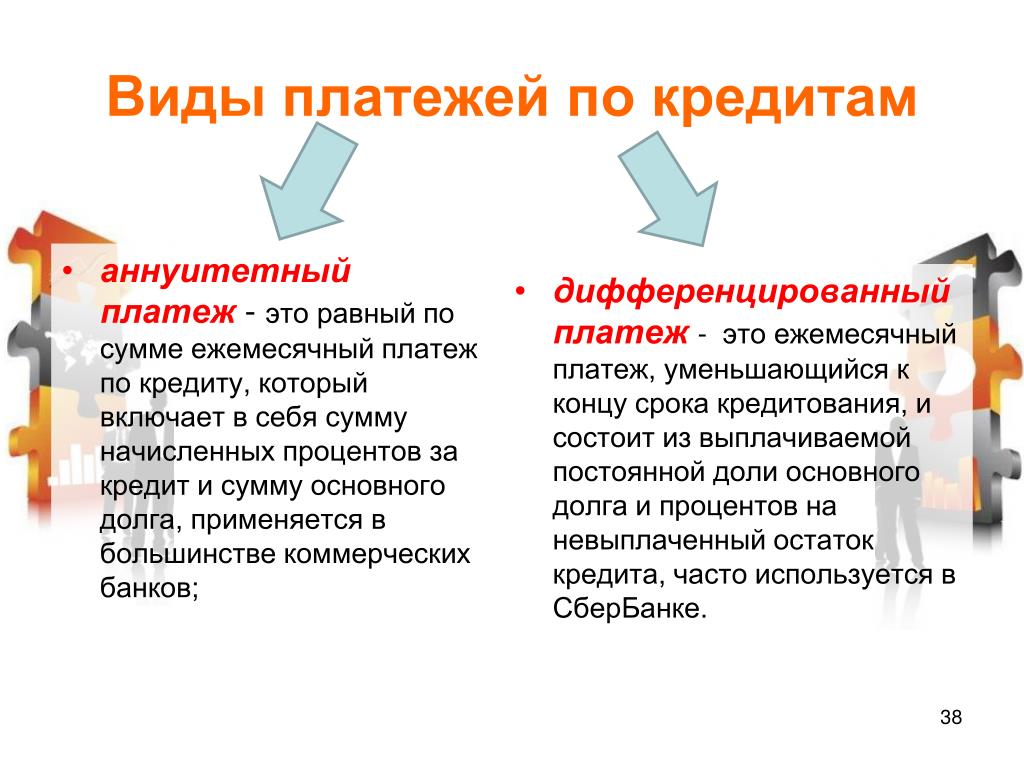

Дифференцированный платеж — расчет, формула

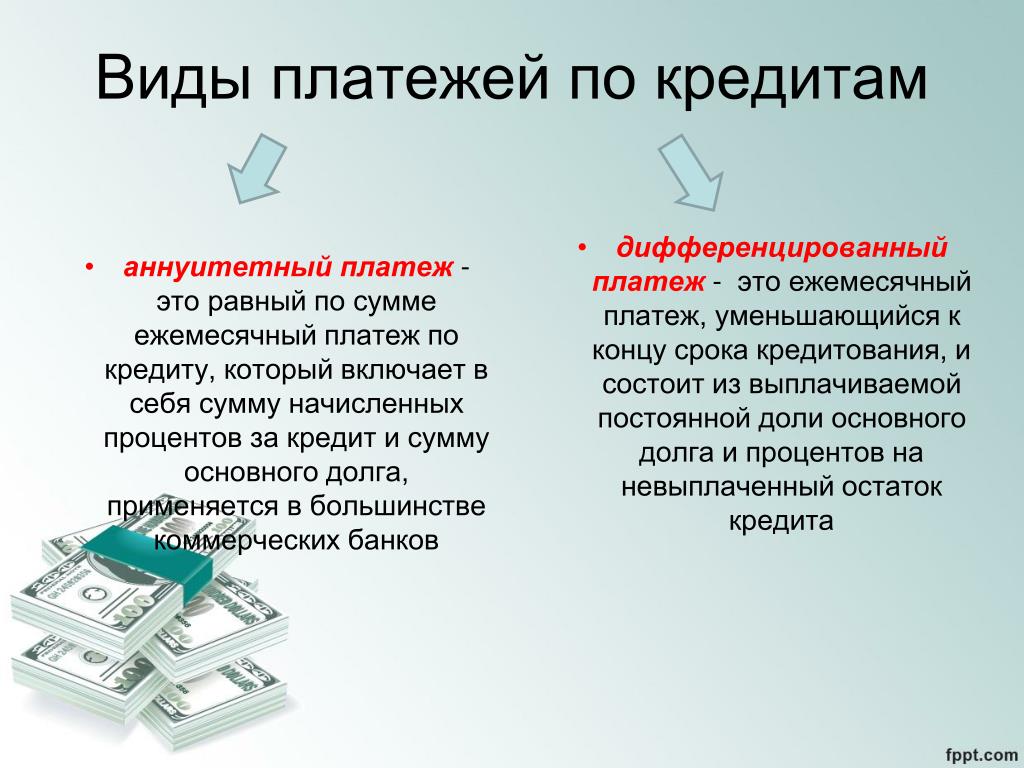

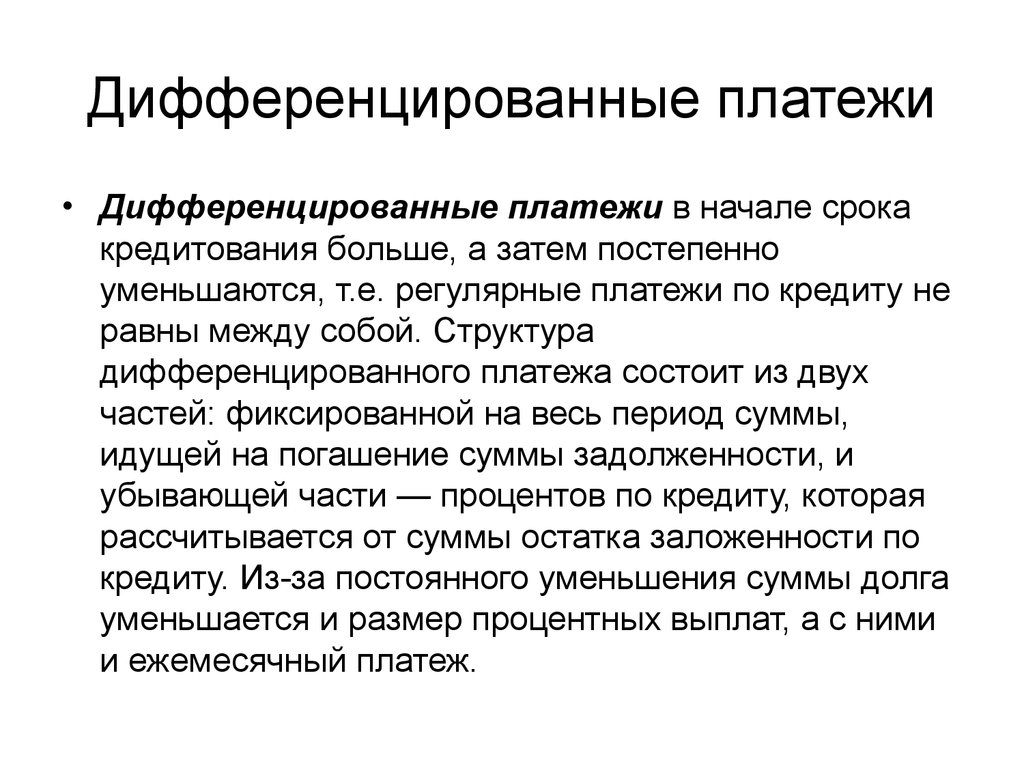

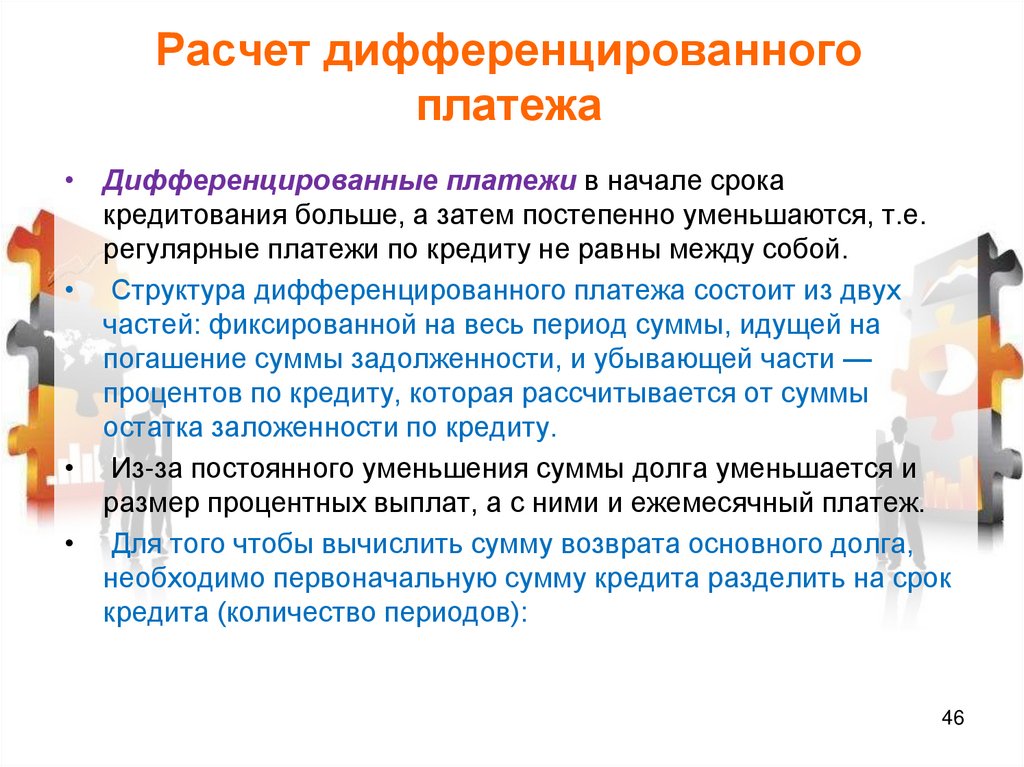

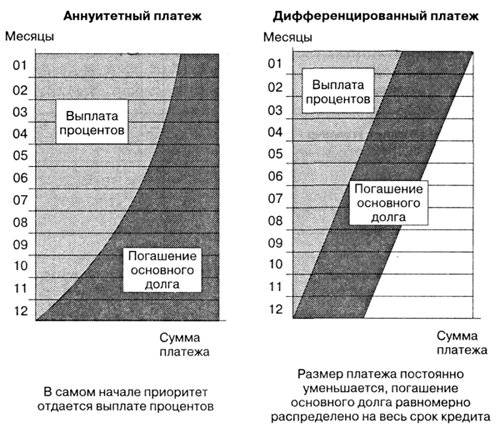

Дифференцированный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

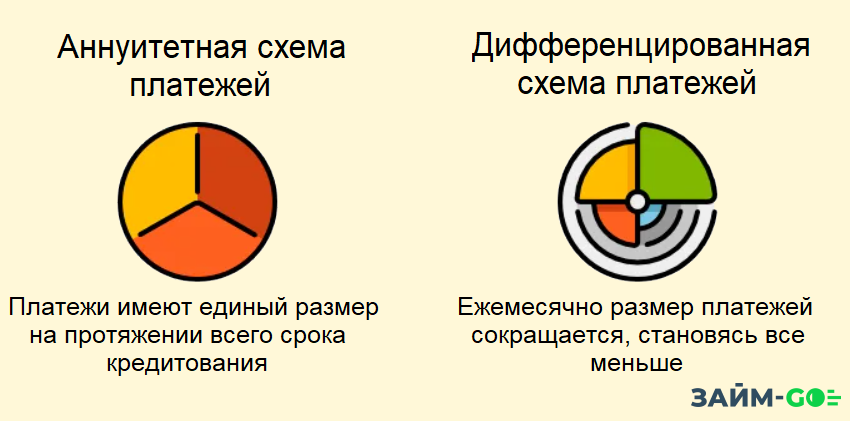

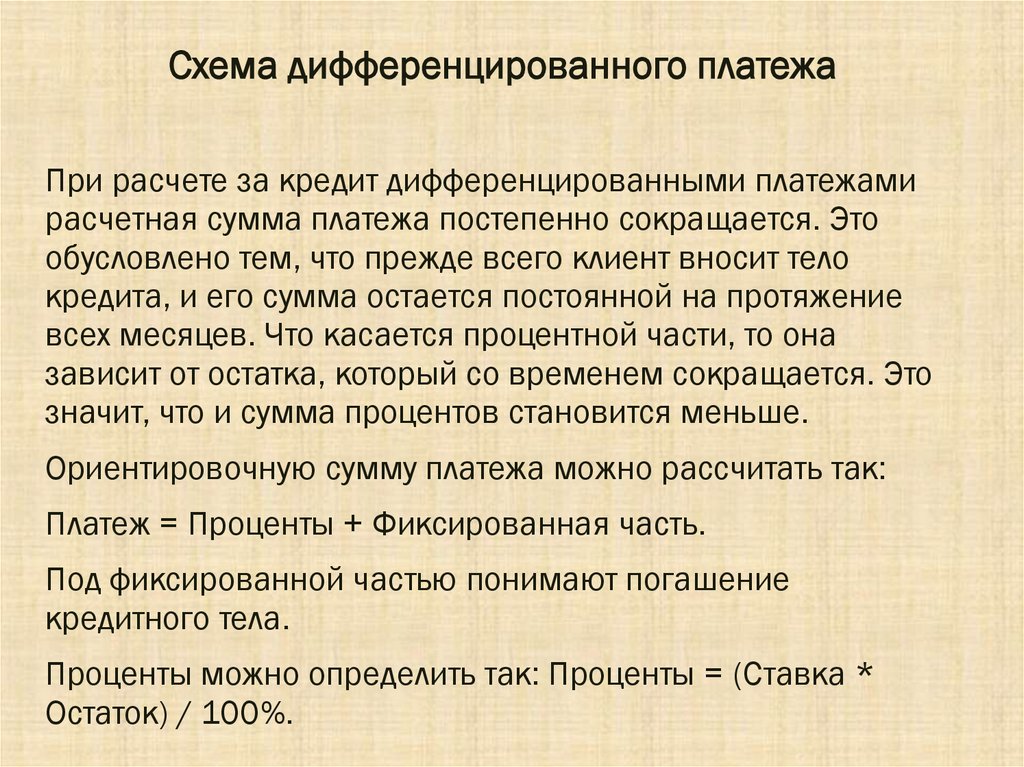

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть — убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Для расчёта размера основного платежа и начисленных процентов можно воспользоваться кредитным калькулятором, на сайте www.

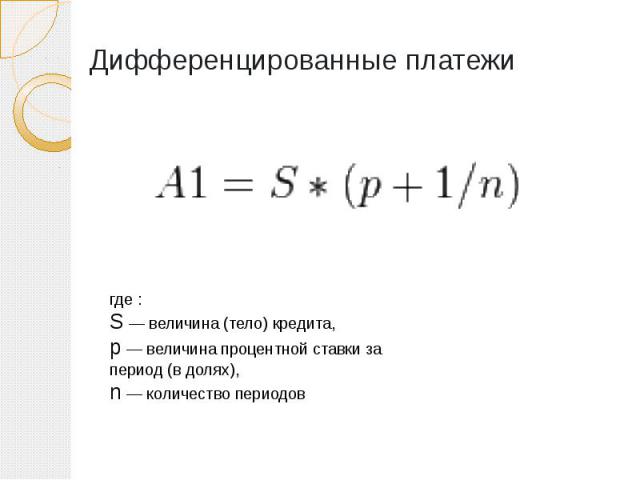

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

| b = S / N , где b – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| p = Sn * P / 12, где |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

| Sn = S — (b * n) , где n – количество прошедших периодов. |

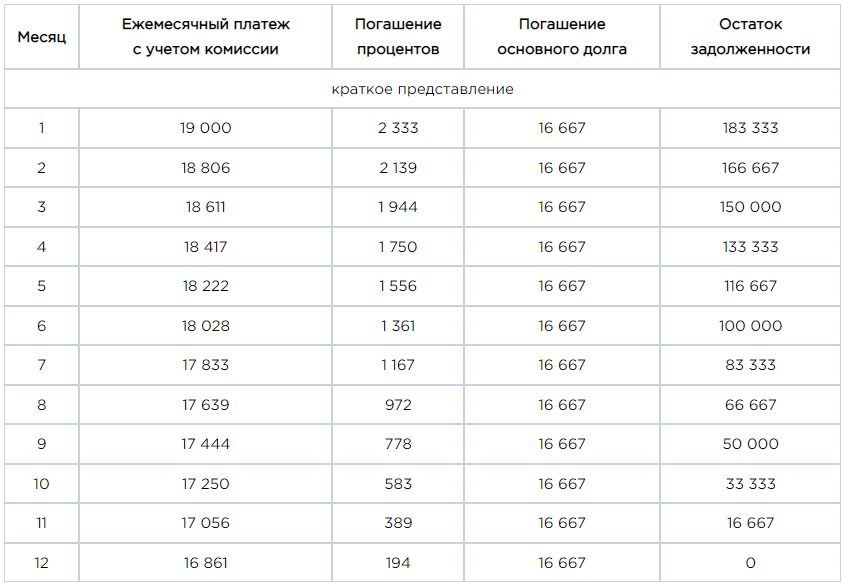

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

| 100000 / 6 = 16666,67 |

Определим размер выплаты за каждый месяц периода кредитовния:

| Первый месяц: 16666,67 + (100000 – (16666,67 * 0))*0,1/12 = 17500 Второй месяц: 16666,67 + (100000 – (16666,67 * 1))*0,1/12 = 17361,11 Третий месяц: 16666,67 + (100000 – (16666,67 * 2))*0,1/12 = 17222,22 Четвёртый месяц: 16666,67 + (100000 – (16666,67 * 3))*0,1/12 = 17083,33 Пятый месяц: 16666,67 + (100000 – (16666,67 * 4))*0,1/12 = 16944,44 Шестой месяц: 16666,67 + (100000 – (16666,67 * 5))*0,1/12 = 16805,56 |

Если интересно узнать размер переплаты по кредиту, то необходимо сложить ежемесячные выплаты и вычесть из суммы первоначальный размер кредита. Для нашего примера размер переплаты таков:

Для нашего примера размер переплаты таков:

| 17500 + 17361,11 + 17222,22 + 17083,33 + 16944,44 + 16805,56 – 100000 = 2916,67 |

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Форма ввода данных для расчёта дифференцированного платежа

Пример графика дифференцированных платежей

Что подтверждает правильность наших расчётов.

Дифференцированный платеж | Блог MyWallet

Решая взять кредит в банке заемщику стоит внимательно ознакомится не только с предлагаемыми продуктами и процентными ставками по ним, но и с типом внесения платежей, от которого во многом зависит эффективность погашения и выгодность займа. От того будет ли тип погашения аннуитетным или дифференцированным зависит сумма конечной переплаты, которую заемщику придется внести сверх занятых средств. Наиболее популярным вариантом остается дифференцированный платеж по кредиту, который и станет объектом этой статьи.

Что такое дифференцированный платеж

Дифференцированный платеж является таким способом погашения кредита, при котором клиент регулярно, в порядке, установленном кредитным договором, вносит средства равными долями, погашая тело кредита, а также проценты, начисленные на остаток большей части задолженности. Такой способ погашения считается классическим и предлагается по умолчанию всеми банками практически для всех видов услуги.

Значение термина определяется словом «differentiate», что переводится как «отличать» и как нельзя точно характеризует модель погашения кредита, где размер каждого последующего платежа отличается от предыдущего. Например, заемщик оформляет в долг 12 тысяч гривен на срок один год, то есть платежи будут вноситься 12 месяцев. При этом «тело» займа выплачивается на протяжении всего срока действия договора, а на его покрытие будет уходить по 1 тысяче ежемесячно. Таким образом, заемщик через месяц после получения займа выплатит 1 тыс. грн. и проценты, которые будут распределены на оставшийся долг. Следующий платеж будет включать в себя 1 тыс. грн и проценты, начисленные на 11 тыс. гривен, а не на 12, как было изначально. Размер процентной ставки будет уменьшаться после каждого платежа, что сделает последний взнос гораздо меньше первого.

грн. и проценты, которые будут распределены на оставшийся долг. Следующий платеж будет включать в себя 1 тыс. грн и проценты, начисленные на 11 тыс. гривен, а не на 12, как было изначально. Размер процентной ставки будет уменьшаться после каждого платежа, что сделает последний взнос гораздо меньше первого.

Популярность и повсеместное использование такого способа погашения задолженности по займу кредитными организациями объясняется, прежде всего, выгодностью. При аннуитетном способе погашения сумма платежа по процентной ставке остается неизменной, то есть при начислении штрафов и комиссий, увеличивающих «тело» кредита, ставка останется неизменной. Но получить возможность выплачивать ссуду равными платежами можно не всегда, так как в долгосрочном кредитовании важно учитывать колебания валют и необходимость корректировки размера конечного платежа.

Дифференцированные платежи: минусы

Как и все банковские инструменты, такая форма расчета имеет свои сильные и слабые стороны, о которых потенциальному заемщику просто необходимо знать, если он хочет получить кредит на выгодных условиях.

Главным недостатком дифференциального способа погашения является высокая нагрузка на заемщика вначале обслуживания кредита, когда конечная сумма задолженности самая большая, соответственно, большой процент до выплаты. Другой негативный момент – ограниченность максимальной суммы займа. Перед выдачей денег банк рассчитывает срок и сумму кредита таким образом, что величина дохода была максимальной. Соответственно выдавать значительную сумму на короткий срок не имеет смысла, так как число крупных платежей будет небольшим.

Последним значимым недостатком дифференцированных платежей остается плавающий размер выплаты. Для большинства заемщиков не составляет особого труда рассчитать стоимость займа, но некоторые предпочитают аннуитетный способ погашения, чтобы избавиться от необходимости самостоятельно контролировать расходу по кредиту. Сложности в расчете стоимости кредита и выбор неудобного способа погашения способны привести к проблемам с банком и финансовым трудностям. Если срочно нужны деньги, есть смысл оформить кредит без поручителей в компании MyWallet, которая в сфере онлайн-кредитования, перечисляя деньги на банковскую карту заемщика.

Если срочно нужны деньги, есть смысл оформить кредит без поручителей в компании MyWallet, которая в сфере онлайн-кредитования, перечисляя деньги на банковскую карту заемщика.

Получить кредит

Почему дифференциация важна для платежных систем

В последние годы мы наблюдаем гигантский рост платежного сектора и финтех-индустрии в целом, и это не просто несколько действующих фирм, которые управляют миллиардами фунтов стерлингов, которые переводятся каждый году также существует большая конкуренция со стороны молодых стартапов. Лондон и, в частности, Силиконовая кольцевая развязка — это район, в котором за последние пару лет произошли огромные объемы венчурных инвестиций в новые платежные системы.

Благодаря достижениям в области облачных вычислений и аппаратного обеспечения разработчикам программного обеспечения и банкам стало намного проще предоставлять недорогие решения для обработки платежей . Таким образом, наряду со всем этим ростом в платежном секторе мы также наблюдаем дальнейшее снижение затрат для потребителей и розничных продавцов. Даже для авторитетных банковских корпораций платежные услуги становятся все более важным источником дохода и удержания клиентов благодаря огромному количеству транзакций каждый год.

Даже для авторитетных банковских корпораций платежные услуги становятся все более важным источником дохода и удержания клиентов благодаря огромному количеству транзакций каждый год.

Следовательно, существует большая конкуренция, когда дело доходит до цены, и любой потребитель, предприятие электронной коммерции и розничный магазин могут легко выбрать дешевый вариант, если это то, что они ищут. У клиентов платежных компаний так много выбора, если рассматривать только цену.

Поэтому крайне важно, чтобы платежные системы внедряли инновации или каким-то образом отличались от конкурентов , если они хотят не только выжить, но и процветать. Вот почему сейчас как никогда важна дифференциация для платежных систем.

Несомненно, действующие фирмы платежного сектора ощутят наибольшую потребность в дифференциации. Да, многие действующие лица, такие как PayPal, широко известны потребителям и малым предприятиям, которым можно доверять, но стартапы в этом секторе часто более склонны идти на риск, когда дело доходит до дифференциации, и являются инкубаторами для инноваций.

Не заблуждайтесь, необходимость дифференцировать существует как для действующих, так и для новичков . Как новые платежные системы получат жизненно важное финансирование, если они ничем не отличаются от всех других фирм, уже присутствующих на рынке?

PayPal, тем не менее, является прекрасным примером компании, которая начала ощущать потребность в инновациях и дифференциации. Руководители PayPal знают, что одного создания и предоставления услуг по разумным ценам потребителям и компаниям уже недостаточно.

Компания PayPal, принадлежащая EBay, приобрела платежный шлюз Braintree в 2013 году за дорогостоящую сумму в 800 миллионов долларов наличными. Почему? Скорее всего, потому, что Braintree зарекомендовала себя в технологиях, которых у PayPal не было и которые помогли бы отличить платежную систему от ее конкурентов.

Venmo, решение для мобильных платежей, ранее приобретенное Braintree, было ключевым моментом приобретения для PayPal. Venmo, который позволяет людям платить и отправлять деньги друг другу бесплатно, поддерживает мобильные услуги PayPal и позволяет им предлагать новые услуги своим клиентам.

Venmo, который позволяет людям платить и отправлять деньги друг другу бесплатно, поддерживает мобильные услуги PayPal и позволяет им предлагать новые услуги своим клиентам.

Braintree предоставила PayPal новые ресурсы и продукты и позволила им продвинуться в областях, в которых они ранее не были впереди рынка . Braintree был началом пути PayPal к инновациям и дифференциации, что, как знали многие отраслевые эксперты, должно было произойти, если компания собиралась конкурировать со стартапами в этом секторе, конкурирующими не только в цене и узнаваемости бренда.

PayPal также поглотил множество других небольших финтех-компаний, чтобы постоянно расширять линейку дифференцированных продуктов за счет услуг, которые конкуренты не предлагают .

Предоставление инновационной технологии — не единственный способ выделиться не только по цене, но, безусловно, это хороший способ для начинающих фирм добиться ценного приобретения. Дифференциация также может заключаться в добавлении новых интеграций к существующему программному обеспечению или услугам; сочетание платежей и обмена сообщениями является одной из ключевых областей, о которых сейчас говорят в отрасли.

Дифференциация также может заключаться в добавлении новых интеграций к существующему программному обеспечению или услугам; сочетание платежей и обмена сообщениями является одной из ключевых областей, о которых сейчас говорят в отрасли.

Использование постоянно расширяющихся социальных сетей — это реальная возможность выделиться и стать лучше. Выделиться как фирма, которая предлагает лучшие меры безопасности, — еще одно потенциальное уникальное преимущество.

Как потребители, так и розничные продавцы также заинтересованы в улучшении качества обслуживания каждого продукта и услуги, которыми они пользуются. Клиентский опыт, основанный только на цене и продукте, вызвал настоящий ажиотаж во многих отраслях; ваши клиенты не просто хотят получить отличный продукт по низкой цене, но когда что-то пойдет не так, они также хотят, чтобы вы были рядом, чтобы быстро им помочь, и чтобы общение с вами было максимально безболезненным.

Конечно, можно выделить разными способами (многие из которых даже не представлялись), и крайне важно найти способ действительно выделиться среди других платежных систем. Будем надеяться, что платежные фирмы, читающие это, осознают, что конкуренция только за счет цены не позволит никому реально выиграть.

Будем надеяться, что платежные фирмы, читающие это, осознают, что конкуренция только за счет цены не позволит никому реально выиграть.

Дифференциация важна для платежных систем, поскольку конкуренция жесткая и для роста на рынке требуется сочетание, как минимум, низких цен, инновационных продуктов и превосходного обслуживания. Действующим компаниям и стартапам необходимо сосредоточиться на всех трех аспектах, чтобы добиться успеха.

Пять способов использования платежей для дифференциации и развития вашего бизнеса

2021 год — это год, когда платежи переместятся из бэк-офиса в зал заседаний. В нашей статье собраны действенные советы от ведущих экспертов, данные и важные идеи, чтобы дать вам инструменты, необходимые для перехода.

В этом руководстве вы узнаете:

- Как компании, которые согласовывают свои платежи с общей корпоративной стратегией, достигают 21% роста в годовом исчислении

- Данные необходимы для оптимизации платежей.

Узнайте, с чего начать, на чем сосредоточиться и как более эффективно управлять и составлять отчеты

Узнайте, с чего начать, на чем сосредоточиться и как более эффективно управлять и составлять отчеты - Как быстро меняется поведение потребителей. Откройте для себя четыре способа максимизировать конверсию с помощью клиентского опыта

- Почему управление рисками — это поиск баланса. Узнайте, как разработать более сложный подход к управлению рисками, предотвращая мошенничество и сводя к минимуму число ложных отказов .

Узнайте, с чего начать, на чем сосредоточиться и как более эффективно управлять и составлять отчеты

Узнайте, с чего начать, на чем сосредоточиться и как более эффективно управлять и составлять отчетыКраткое изложение содержания

Введение: используйте год платежей

Принимайте платежи из бэк-офиса в зал заседаний

Используйте данные, чтобы закрыть пробел в оптимизации платежей

Сосредоточьтесь на балансировании риска и доходности

Понимание меняющихся предпочтений клиентов

Оптимизируйте уход денег так же, как и приток денег

Заключение

Введение: используйте год платежей

Пандемия COVID-19 стала катализатором массовых изменений в платежах и электронной коммерции .

По мере того, как пандемия охватила весь мир, мы стали свидетелями быстрого перехода к цифровой торговле. Практически за одну ночь огромное количество людей всех возрастов включили свои телефоны и ноутбуки и начали покупать товары и услуги в Интернете. По оценкам McKinsey, только в Соединенных Штатах проникновение электронной коммерции выросло почти на 20% за первые несколько месяцев пандемии.

Практически за одну ночь огромное количество людей всех возрастов включили свои телефоны и ноутбуки и начали покупать товары и услуги в Интернете. По оценкам McKinsey, только в Соединенных Штатах проникновение электронной коммерции выросло почти на 20% за первые несколько месяцев пандемии.

В условиях бума электронной коммерции растут и цифровые платежи. Потребители отказываются от наличных в пользу карт и цифровых местных способов оплаты. Accenture ожидает, что к 2023 году почти 420 миллиардов транзакций на сумму 7 триллионов долларов США будут переведены с наличных на карты и цифровые платежи, а к 2030 году они увеличатся до 48 триллионов долларов США.

Кризис принес нам будущее быстрее, чем кто-либо мог себе представить. И, несмотря на все проблемы, которые он создал, то, что будет дальше, захватывающе.

Продавцы всех форм и размеров получают раз в поколение возможность воспользоваться массовыми изменениями в поведении потребителей. Те, кто предоставляет потребителям глубоко персонализированный, контекстуальный цифровой опыт, могут установить эталон для коммерции в мире после COVID.

И, устанавливая стандарты и захватывая последнюю волну цифровых потребителей, эти продавцы откроют неограниченные возможности для углубления своих отношений с потребителями и предложат ряд инновационных продуктов и услуг, которые увеличат доходы.

Платежи лежат в основе этой возможности. Платежи больше не просто бизнес-необходимость; они являются конкурентным преимуществом. Это связано с тем, что благодаря более качественным данным и более глубокому пониманию потоков платежей продавцы могут быстрее внедрять инновации и создавать незабываемые впечатления для клиентов.

Если 2020 год был годом, когда платежи изменились в вашем бизнесе по необходимости, 2021 год — это год, когда платежи станут стратегическим инструментом для дифференциации и развития вашего бизнеса.

В этой статье мы покажем вам, как это сделать. Независимо от того, являетесь ли вы руководителем отдела платежей в цифровом бизнесе, стремящимся извлечь больше выгоды из каждой транзакции, или финансовым директором компании, которая впервые осуществляет масштабные онлайн-продажи, у нас есть действенные советы, которые помогут вам начать процесс оптимизированных платежей.

- Создает исключительные платежные пути клиентов, которые повышают конверсию и повышают лояльность к бренду

- Использует весь потенциал данных о платежах для раскрытия практических идей, которые информируют и стимулируют бизнес-решения

- Продвигает платежи как источник инноваций и движущую силу новых потоков доходов в бизнесе

Прием платежей из бэк-офиса в зал заседаний

Платежи — это тема, которая принадлежит залу заседаний. А в некоторых организациях это уже так. Для таких компаний, как TransferWise и Revolut, платежи — это бизнес: эти финтехи ежегодно переводят миллиарды долларов через свои платформы. Платежи занимают место за верхним столом. В то время как в других, таких как Uber, Facebook и Deliveroo, платежи стали критически важными для каждого аспекта бизнеса и, естественно, переместились из бэк-офиса в зал заседаний.

Но это скорее исключения, чем правило. В большинстве организаций платежные группы были созданы в ответ на проблему. Хотя это свидетельствует об их необходимости, это также намекает на то, почему традиционно платежи рассматривались как центр затрат, а не как стратегический императив.

Хотя это свидетельствует об их необходимости, это также намекает на то, почему традиционно платежи рассматривались как центр затрат, а не как стратегический императив.

Как рассказал нам в нашем отчете «Черные ящики и парадоксы: реальная стоимость отключенных платежей» Тревор Нис, директор по платежам электронной коммерции, операциям с рисками и аналитике Microsoft: «Платежи — очень сложная область, и я думаю, что подавляющее большинство люди, которые на самом деле не очень близки к платежам, не понимают этого».

Это проблема. Не только потому, что это означает, что лица, принимающие решения, не убеждены в том, какое влияние могут иметь платежи, но и потому, что это мешает им даже хотеть участвовать в обсуждениях платежей.

Вероятно, пандемия немного изменила отношение. Но остаются вопросы относительно того, полностью ли руководители оценивают конкурентные преимущества, которые платежи могут дать их бизнесу.

Это мнение мы часто слышим от многих других торговцев. И общее непонимание внутри и за пределами бизнеса влияния платежей — повсеместная болевая точка для тех, кто работает в этой области.

И общее непонимание внутри и за пределами бизнеса влияния платежей — повсеместная болевая точка для тех, кто работает в этой области.

Но это больше, чем просто проблема: это мешает торговцам полностью реализовать свой потенциал.

Как показывают наши исследования, те компании, которые согласовывают свои платежные стратегии с общей корпоративной стратегией, достигают 21% роста в годовом исчислении. Тем не менее, большинство руководителей не осознают влияние платежей на рост. Недостаток внимания к платежам означает, что время и инвестиции тратятся впустую, что потенциально может стоить компаниям миллионы долларов, если не десятки миллионов долларов дохода каждый год.

Таким образом, бизнес-лидеры должны услышать в этом году сообщение о том, что платежи — это не какая-то анонимная функция бэк-офиса или центр затрат, созданный для борьбы с проблемами. Это критически важный, создающий ценность и инновационный инструмент, который находится рядом с финансами, продажами, маркетингом, юридическими и другими традиционными бастионами зала заседаний.

Как это сделать? Лучше всего начать с доказательств, которые ясно показывают стратегическое влияние платежей на бизнес.

Если вы только начинаете выдвигать платежи на первое место в повестке дня своей организации, вы можете перейти к макроэкономике, сославшись на то, как продавцы в США, Великобритании, Франции и Германии теряют 20,3 миллиарда долларов онлайн-продаж в год из-за того, что недовольные клиенты отказываются от своих услуг. покупка из-за плохого опыта оплаты. И не забудьте добавить, что 12,7 миллиарда долларов этой упущенной выгоды передаются непосредственно конкурентам, которые не создают таких же трений со стороны клиентов. Эти цифры — лишь верхушка айсберга, и они должны помочь высшему руководству обратить внимание на важность платежей.

Если платежи уже привлекают внимание совета директоров, задача состоит в том, чтобы удержать его там. Вы делаете это, постоянно узнавая о влиянии платежей на успех корпоративной стратегии и, в конечном счете, на прибыль.

«Руководящим группам было бы полезно изучить данные о платежах не только для разработки стратегии локализации, но и для стратегии ценообразования и продукта», — говорит Логан Вандер Линден, руководитель отдела платежей в Scribd. «Как проблемы с платежами влияют на динамику наших цен и как это влияет на стоимость нашего контента на этом рынке? Все это связано с рентабельностью».

Значение платежей для бизнеса огромно. И до сих пор специфика этого значения мало изучена, менее раскрыта. Внедрение этого понимания и обеспечение того, чтобы платежи занимали первое место, должно стать главным в 2021 году.

Мнение экспертов

«Я снова и снова видел положительное влияние, которое платежи могут оказывать на бизнес на протяжении всей моей карьеры. . Но добиться такого влияния не всегда легко, особенно когда руководство не знает о возможностях, открывающихся при оптимизации платежей. Поэтому вам нужно убедиться, что они осведомлены о платежах, и повысить узнаваемость бренда в вашей организации.

И лучший способ сделать это — предоставить им зрелые бизнес-кейсы, которые показывают возможности, которые упускает бизнес, и то, как ваша работа по оптимизации платежей может повлиять на итоговый результат. Это верный способ привлечь внимание совета директоров и убедиться, что платежи являются частью стратегических переговоров в вашей организации». – Синди Ходдинотт, вице-президент по финансовому партнерству в Северной Америке, Checkout.com

И лучший способ сделать это — предоставить им зрелые бизнес-кейсы, которые показывают возможности, которые упускает бизнес, и то, как ваша работа по оптимизации платежей может повлиять на итоговый результат. Это верный способ привлечь внимание совета директоров и убедиться, что платежи являются частью стратегических переговоров в вашей организации». – Синди Ходдинотт, вице-президент по финансовому партнерству в Северной Америке, Checkout.comИспользуйте данные, чтобы закрыть пробел в оптимизации платежей

В платежах всегда есть место для улучшения. Понимание этого — вот что отличает ведущие мировые компании от остальных. Они понимают, что даже самое незначительное улучшение эффективности их платежей может значительно повлиять на итоговый результат. Вот почему в таких компаниях, как Uber и Deliveroo, платежи превратились из необходимого центра затрат внутри бизнеса в стратегическую функцию.

Но руководители платежных систем этих компаний также скажут вам, что внедрять эти улучшения непросто.

К сожалению, отсутствие доступа к нужным данным является серьезной проблемой для многих организаций. Согласно нашему исследованию, 41% продавцов не получают никакой действенной аналитики из своих платежных данных.

Это большая проблема. Как говорит нам Эндрю Роу из Uber Payments: «Данные, которые возвращают сторонние партнеры, очень и очень важны для извлечения максимальной ценности и повышения вашей способности оптимизировать как конверсию, так и снижение стоимости платежей».

Конечно, знать ценность данных о платежах — это только половина дела. Если вы не можете собрать и визуализировать данные осмысленным и своевременным образом, то ценность просто теоретическая.

Таким образом, поставщики платежных услуг (PSP), с которыми вы работаете, должны отдавать приоритет видимости данных так же, как и вы. Независимо от того, интегрирована ли платежная платформа в более широкий набор решений или вы используете ее отдельно, ваши платежные данные должны быть у вас под рукой, когда вам это нужно. И специалисты по платежам в вашей PSP должны быть на конце телефона, когда они вам нужны, чтобы помочь вам с данными.

И специалисты по платежам в вашей PSP должны быть на конце телефона, когда они вам нужны, чтобы помочь вам с данными.

Затем вам нужно понять, на каких точках данных следует сосредоточиться. Данные о конверсиях, авторизации и возвратных платежах, скорее всего, будут занимать первое место в списке приоритетов для большинства отделов платежей. Но ваш бизнес уникален, поэтому вам нужно выбрать точки данных, которые подходят именно вам. Вот несколько примеров, если:

У вас бизнес-модель по подписке или ваши клиенты регулярно платят вам: вам нужно знать, какой отток возникает из-за неудачных платежей.

- Ваша платежная стратегия ориентирована на рост: предпочтения клиентов будут иметь важное значение.

- Вы находитесь в периоде консолидации: эксплуатационные расходы вашей PSP могут стоить дороже.

- У вас есть международное присутствие: вам нужно знать реальную стоимость обработки трансграничных платежей на каждом из ваших рынков.

Следующий шаг — выяснить, какие системы и инструменты использовать для анализа и обработки данных. Большинство PSP предоставляют встроенные инструменты анализа данных, так что это может быть привлекательным местом для начала. Но если они предоставляют вам данные только о своем платежном решении, вам также придется найти способ получить исходные данные от других PSP в вашем портфолио. И объединение этих различных источников данных в одном месте создает дополнительный уровень сложности.

Большинство PSP предоставляют встроенные инструменты анализа данных, так что это может быть привлекательным местом для начала. Но если они предоставляют вам данные только о своем платежном решении, вам также придется найти способ получить исходные данные от других PSP в вашем портфолио. И объединение этих различных источников данных в одном месте создает дополнительный уровень сложности.

Одним из вариантов является партнерство с PSP, который позволяет вам собирать и просматривать все данные ваших поставщиков. Или вы можете использовать готовую платформу агрегации данных, которая использует API для подключения различных PSP. Это может быть лучшим вариантом, если ваша платежная стратегия требует от вас более сложного анализа.

Также стоит подумать, сколько данных о неплатежах вы хотите включить в картину. Или, если задать этот вопрос наоборот: насколько ваша платежная стратегия связана с другими областями вашего бизнеса? Наше исследование показывает, что только 35% компаний используют данные о платежах для формирования бизнес-стратегии. Таким образом, у вас есть широкие возможности подключить ваш платежный механизм к другим хранилищам данных в вашем бизнесе, чтобы информировать о принятии решений и стратегии.

Таким образом, у вас есть широкие возможности подключить ваш платежный механизм к другим хранилищам данных в вашем бизнесе, чтобы информировать о принятии решений и стратегии.

Наконец, вам нужно подумать о том, как вы получаете доступ к данным и как часто вы их просматриваете. Ежемесячная и ежеквартальная отчетность является стандартной практикой для большинства предприятий. Но такая ритмичность не настраивает вас на быстрые и гибкие решения с данными. Таким образом, получение необходимых данных одним нажатием кнопки жизненно важно для предоставления коллегам возможности просматривать данные о платежах в режиме реального времени, манипулировать ими, чтобы ответить на конкретный вопрос или гипотезу, и четко визуализировать результаты

Экспертный взгляд

«Стратегия платежей, основанных на данных, быстро рухнет, если эти данные трудно просмотреть и понять. И стремление быть гибким будет ограничено, если ключевым архитекторам вашей платежной стратегии потребуется запросить информацию и отчеты от вашей группы данных.

Подходя к своей стратегии платежей с учетом данных, чтобы они были согласованы, вы не только выберете PSP, наиболее подходящих для вашего бизнеса, но и извлечете больше пользы из них и их платформ». – Антуан Нуг, руководитель коммерческого отдела в Европе, Checkout.com

Подходя к своей стратегии платежей с учетом данных, чтобы они были согласованы, вы не только выберете PSP, наиболее подходящих для вашего бизнеса, но и извлечете больше пользы из них и их платформ». – Антуан Нуг, руководитель коммерческого отдела в Европе, Checkout.comСосредоточьтесь на балансе между риском и прибылью

Риск мошенничества возрастает по мере того, как все больше коммерческих операций переходит в онлайн. По данным LexisNexis, количество успешных мошеннических атак в электронной торговле растет во всех размерах бизнеса. Это пугает, особенно руководителей крупного бизнеса, которые легко могут терять миллионы долларов в год из-за мошенничества.

Но бороться с мошенничеством с платежами сложно. Дело не только в том, чтобы не пускать плохих актеров. Речь идет о поиске баланса, чтобы убедиться, что вы также допускаете законных клиентов.

Наше исследование показывает, что многие торговцы изо всех сил пытаются найти этот баланс. Британские, американские, французские и немецкие компании ежегодно теряют миллиарды долларов продаж на кассе из-за ложных отклонений — когда транзакции от законных клиентов ошибочно отклоняются, в основном из-за чрезмерно усердных систем предотвращения мошенничества.

И эти цифры просто отражают немедленные потери в долларах, которые несут продавцы из-за ложных отказов. Они не считают потери времени, усилий и дополнительных денег, потраченных на привлечение покупателя и приведение его к кассе. Они также не учитывают негативное долгосрочное влияние на бренд и будущие потери продаж, которые часто возникают, когда клиенты получают ложные отказы.

Жестокая ирония заключается в том, что работа, которую вы проводите для борьбы с мошенничеством, может стоить вашему бизнесу больше денег, чем сэкономить.

Подвох 22. Так что же делать торговцу?

Ответ заключается в том, что продавцы должны взять под контроль свою склонность к риску, но осознанно. Как говорит Эндрю Роу, управляющий директор Uber Payments: «Многие грехи могут быть скрыты во имя предотвращения мошенничества, потому что команды по борьбе с мошенничеством не всегда заинтересованы в очень строгом статистическом измерении ложных положительных и ложных отрицательных результатов. ”

”

Для принятия взвешенного решения вам потребуется множество входных данных — как количественных, так и качественных. Но хорошо бы начать с четкого понимания того, почему транзакции терпят неудачу. И если ваши существующие PSP не могут предоставить вам эту информацию, вам нужно найти ту, которая может.

Имея лучший доступ к этим данным, вы можете анализировать закономерности и начать строить более четкую картину влияния мошенничества и ложных отказов на ваш бизнес. Как объясняет Гаурав Ядав, ведущий менеджер по продуктам Deliveroo: «Данные о платежах имеют решающее значение для предотвращения мошенничества или случайных злоупотреблений. Как только вы начнете понимать эти данные и проводить эти корреляции, вы начнете находить ключевые сигналы, которые дадут вам детализацию мошенничества, с которым вы сталкиваетесь».

Вооружившись этими глубокими знаниями, вы можете вести откровенные беседы с руководителями отделов продаж и маркетинга, а также в исполнительном офисе. Возможно, вам придется показать им, что терпимость к риску компании слишком высока и обходится вам дороже из-за ложных отказов, чем предотвращение убытков из-за мошеннических возвратных платежей. Или, может быть, наоборот — возможно, мошенничество оказывает значительное влияние на ваши доходы. В любом случае необходимо обсудить и принять решение о том, как ваша организация уравновешивает риск и прибыль. И все время вы должны быть в курсе того, как ваши действия влияют на то, как эмитенты оценивают вас.

Возможно, вам придется показать им, что терпимость к риску компании слишком высока и обходится вам дороже из-за ложных отказов, чем предотвращение убытков из-за мошеннических возвратных платежей. Или, может быть, наоборот — возможно, мошенничество оказывает значительное влияние на ваши доходы. В любом случае необходимо обсудить и принять решение о том, как ваша организация уравновешивает риск и прибыль. И все время вы должны быть в курсе того, как ваши действия влияют на то, как эмитенты оценивают вас.

Приняв решение, вам нужно спросить, подходят ли ваши текущие системы предотвращения мошенничества для вашего бизнеса и могут ли они поддерживать более динамичный подход. И правда в том, что многие устаревшие системы не могут. Они построены с использованием жестких алгоритмов и заставляют вас выбирать между обслуживанием клиентов и предотвращением мошенничества.

Тогда есть вопрос регулирования. Правила, такие как PSD2, предназначены для защиты продавцов и потребителей от мошенничества. И хотя есть опасения, что это создаст больше трений среди клиентов и повысит процент отказов, наши данные показывают, что потребители на самом деле ценят надежную безопасность на кассе. На самом деле, 71% потребителей заявили, что они активно ищут информацию о шифровании на кассе и откажутся от своих корзин, если у них возникнут какие-либо опасения по поводу безопасности.

И хотя есть опасения, что это создаст больше трений среди клиентов и повысит процент отказов, наши данные показывают, что потребители на самом деле ценят надежную безопасность на кассе. На самом деле, 71% потребителей заявили, что они активно ищут информацию о шифровании на кассе и откажутся от своих корзин, если у них возникнут какие-либо опасения по поводу безопасности.

Этот парадокс бросает вызов торговцам. Выиграют те, кто найдет способы оптимизировать работу своих клиентов при оформлении заказа, а также обеспечить потребителям — и самим себе — желаемый уровень безопасности. Найти этот баланс непросто, и выбор партнеров, которые хорошо разбираются в правилах и думают о них как о чем-то большем, чем просто галочка, поможет вам максимизировать конверсию, а также свести к минимуму мошенничество.

Экспертный вид

«Даже те продавцы, которые четко понимают свою толерантность к риску, часто пытаются свести к минимуму возникновение возвратных платежей и ложных отклонений.

Почему? Потому что они не получают необходимые данные от своих PSP, чтобы увидеть, какие платежи приняты или отклонены. Торговцы слепы к тому, что происходит без этих данных». – Грегори Дельпит, руководитель отдела стратегии Checkout.com

Почему? Потому что они не получают необходимые данные от своих PSP, чтобы увидеть, какие платежи приняты или отклонены. Торговцы слепы к тому, что происходит без этих данных». – Грегори Дельпит, руководитель отдела стратегии Checkout.comПонимание меняющихся предпочтений клиентов

Наилучший опыт оплаты – это продолжение наилучшего опыта покупок. Точно так же, как лучшие веб-сайты направляют клиентов к тому, что они, вероятно, хотят, так и процесс оформления заказа должен показывать им, что они могут использовать способ оплаты, который они предпочитают. Вот как платежи помогают превратить случайных покупателей в постоянных клиентов.

Ключ в том, чтобы понять платежные предпочтения. Это легче сказать, чем сделать. Платежные привычки сильно локальны. Они развивались с течением времени и формируются под воздействием различных факторов. Многие из них являются культурными, некоторые политическими или экономическими, другие связаны с технологиями или инфраструктурой. Платежные предпочтения различаются как внутри стран, так и между ними.

Платежные предпочтения различаются как внутри стран, так и между ними.

Наше исследование показывает, что непредоставление клиенту предпочтительного способа оплаты серьезно убивает конверсию. 56% потребителей заявили, что если они не смогут использовать выбранный способ оплаты, это навсегда оттолкнет их от покупок на сайте.

Платежные привычки также различаются в зависимости от возраста и даже пола. Например, из-за пандемии COVID-19 многие люди старше 65 лет вышли на рынок цифровой коммерции. Эти потребители уделяют огромное внимание доверию к бренду и безопасности. И они чрезвычайно лояльны к брендам, которые они выбирают. Это отличается от более молодых потребителей, которые могут предпочесть скорость оформления заказа и быть более чувствительными к цене.

Как и в случае с большинством других элементов платежей, понимание предпочтения — это игра с данными. Вам необходимо провести исследование и понять рынки, на которых вы работаете. Работа с PSP, которые могут предоставить вам информацию, основанную на их собственном глубоком местном опыте, — один из способов ускорить этот процесс.

Это тоже вопрос экспериментов. Люди сложны. Малейшие изменения могут иметь неожиданные последствия для нашего поведения на кассе. Как говорит нам Вандер Линден из Scribd: «Понимание поведения пользователей и использование этого для стимулирования других видов поведения пользователей жизненно важно. Есть много вещей, которые вы можете сделать, чтобы позволить вашей кассе стимулировать пользователей переходить к более дешевому способу оплаты или к способам оплаты с более высоким намерением ».

На Checkout.com мы видим четыре ключевые области, на которых продавцы могут сосредоточиться, чтобы обеспечить наилучший опыт для своих клиентов и максимизировать конверсию.

Во-первых, это персонализация обслуживания клиентов. Это включает в себя обеспечение того, чтобы ваши клиенты могли совершать покупки в предпочитаемой ими валюте, и отображение оформления заказа на их родном языке. Это также касается определения устройства и браузера, которые использует ваш клиент, для оптимизации работы. Вы также можете предлагать различные способы оплаты в зависимости от устройства — например, по умолчанию использовать Apple Pay или Google Play для мобильных устройств — чтобы ускорить процесс покупки.

Вы также можете предлагать различные способы оплаты в зависимости от устройства — например, по умолчанию использовать Apple Pay или Google Play для мобильных устройств — чтобы ускорить процесс покупки.

Следующим шагом является предоставление вашим клиентам возможности платить так, как они хотят. Здесь вам нужно подумать, предлагаете ли вы своим клиентам правильные местные способы оплаты на правильных рынках. Вы также можете подумать о том, используете ли вы по умолчанию разные способы оплаты в зависимости от размера корзины — например, по умолчанию кредитные карты для дорогостоящих покупок.

В-третьих, нужно подумать, как убрать трения с кассы. Это означает максимально упростить для ваших клиентов отправку своих данных и оплату. Это также о придании им уверенности. Наши данные показывают, что, несмотря на предполагаемый отказ от двухфакторной аутентификации, многие потребители ценят этот дополнительный шаг, особенно при совершении дорогостоящих покупок.

Наконец, вы должны постоянно совершенствоваться и адаптироваться. Работа никогда не заканчивается, когда дело доходит до улучшения вашего опыта на кассе. Всегда есть улучшения, которые вы можете сделать. И тонкие изменения могут иметь большое влияние на конверсию. Поэтому убедитесь, что вы постоянно просматриваете данные, проводите A/B-тесты и следите за последними тенденциями в поведении потребителей.

Работа никогда не заканчивается, когда дело доходит до улучшения вашего опыта на кассе. Всегда есть улучшения, которые вы можете сделать. И тонкие изменения могут иметь большое влияние на конверсию. Поэтому убедитесь, что вы постоянно просматриваете данные, проводите A/B-тесты и следите за последними тенденциями в поведении потребителей.

Мнение эксперта

«Лучшие онлайн-продавцы понимают, что оплата является важнейшей опорой общего опыта, который они предоставляют своим клиентам. Компании часто делают это, локализуя процесс оформления заказа и гарантируя, что потребители могут платить с помощью местных способов оплаты, которые им наиболее удобны. Это также все больше касается понимания и опережения новых правил, влияющих на процесс оформления заказа, таких как строгая аутентификация клиентов, чтобы они не создавали ненужных барьеров для оплаты своих клиентов». – Брэдли Рисс, коммерческий директор Checkout.com

Оптимизируйте отток денег так же, как и приток денег

Большинство разговоров о платежах сосредоточено на поступлении денег в бизнес — моменте времени, когда деньги обмениваются на продукт или услугу. Но деньги перемещаются другими путями, особенно при переводе средств. Компании и люди делают это постоянно; от заработной платы до страховых выплат, от перевода денег, хранящихся за границей, до отправки средств семье за границу.

Но деньги перемещаются другими путями, особенно при переводе средств. Компании и люди делают это постоянно; от заработной платы до страховых выплат, от перевода денег, хранящихся за границей, до отправки средств семье за границу.

Тем не менее, этот мир «выплат» практически не затронут инновациями. Большинство из них до сих пор перенаправляется напрямую из банка в банк по старой архитектуре, которая никогда не была рассчитана на мир цифровых технологий. Деньги движутся медленно, процессы громоздки, а расходы скрыты. Получатели должны ждать, иногда в течение нескольких дней. Это анафема для современной жизни и препятствие для бизнеса с планами роста, особенно на зарубежных рынках.

Таким образом, это еще одна возможность для специалистов по платежам заявить о себе. Те, кто хочет продвигаться по цифровой кривой, начнут получать больше информации о своих данных о выплатах. Данные, которые помогут им понять стоимость доверия, связанную с выплатами бизнесу, и позволят им определить возможности для инноваций, чтобы предоставить клиентам лучший опыт, создать дифференциацию для своего бренда и смягчить разочарование планов роста.

Универсального подхода к выплатам не существует. Но многие из приоритетов будут знакомы из других аспектов общей платежной стратегии.

Видимость : Невозможно отслеживать прогресс, если вы его не видите. Выплаты имеют длинный список точек данных, которые помогают профессионалам повышать эффективность. Некоторые из них являются немедленными, например статус передачи, в том числе, если и почему это не удалось. Другие рассматривают более долгосрочную перспективу, например, пики и спады объемов, прогнозирование потенциальных точек защемления или когда внедрять инновации.

Опыт пользователя : Предприятия могут рассматривать платежи и выплаты отдельно, а люди — нет. Факторы, влияющие на опыт совершения и получения платежей, могут — и должны — применяться к выплатам. Скорость — это первое, и все чаще доставка выплат в режиме реального времени становится стандартом, к которому нужно стремиться. Так же как и доступ к нескольким вариантам выплат, которые удобны или локальны для получателя, включая небанковские методы, такие как дебетовые и предоплаченные карты. Ясность — это другое. Программа защиты данных идет рука об руку с прозрачностью данных, и в наши дни большинство клиентов ожидают заранее знать комиссию, которую они будут платить, и всю другую информацию, касающуюся их оплаты.

Ясность — это другое. Программа защиты данных идет рука об руку с прозрачностью данных, и в наши дни большинство клиентов ожидают заранее знать комиссию, которую они будут платить, и всю другую информацию, касающуюся их оплаты.

Международная масштабируемость : Выплаты между местными банками далеки от совершенства, но перевод денег через границу может вывести разочарование на новый уровень. Хотя такие схемы, как SEPA, в какой-то степени объединили национальные банковские системы в сеть, глобальные банковские операции остаются в значительной степени разрозненными. Торговцы, перемещающие деньги через границы, должны полагаться на посредников. Каждая из них увеличивает сложность, время и стоимость процесса и, таким образом, затрудняет масштабируемость. Специалисты по платежам должны попытаться упростить эту цепочку, выбрав партнеров с необходимой им инфраструктурой.

Затраты : Выплаты следует рассматривать как мини-бизнес-подразделение со своей маржой и чистой прибылью. Таким образом, эксплуатационные расходы должны занимать важное место в повестке дня. Тем не менее, это может быть темный мир скрытых сборов, неожиданных комиссий, дублирующих друг друга услуг и колебаний стоимости валюты. Возможно, еще более скрытыми являются затраты на ресурсы и управление потоком выплат; невыполнимая задача, если у вас нет четкого представления об этом потоке и о том, кто в нем участвует. Специалисты по платежам должны быстро разобраться с «Общими экономическими затратами» своих операций по выплатам, чтобы они знали, на чем сосредоточить усилия по повышению эффективности.

Таким образом, эксплуатационные расходы должны занимать важное место в повестке дня. Тем не менее, это может быть темный мир скрытых сборов, неожиданных комиссий, дублирующих друг друга услуг и колебаний стоимости валюты. Возможно, еще более скрытыми являются затраты на ресурсы и управление потоком выплат; невыполнимая задача, если у вас нет четкого представления об этом потоке и о том, кто в нем участвует. Специалисты по платежам должны быстро разобраться с «Общими экономическими затратами» своих операций по выплатам, чтобы они знали, на чем сосредоточить усилия по повышению эффективности.

Экспертное мнение

«Трансграничные платежи, исходящие от вашего бизнеса, потенциально обходятся на миллионы долларов больше, чем должны, каждый год. Почему? Потому что устаревшие платежи по рельсам являются дорогостоящими и неэффективными — многие руки поднимают несколько долларов и центов на каждом этапе между вами и платежом, достигающим вашего получателя. Понимание того, во сколько эта неэффективность обходится вашему бизнесу — как непосредственно с точки зрения затрат, так и косвенно с точки зрения опыта, который вы предоставляете своим клиентам, — это первый шаг на пути к оптимизации выплат».