Дифференцированный платеж, аннуитетные платежи, схема и расчет дифференцированного платежа

Дифференцированный платеж – универсальная и самая выгодная система погашения любого кредита. Найти отечественный банк, который работает по такому принципу не просто, но возможно. Время, потраченное на поиски, с лихвой компенсируется удобством и выгодой в процессе погашения займа.

Дифференцированный платеж

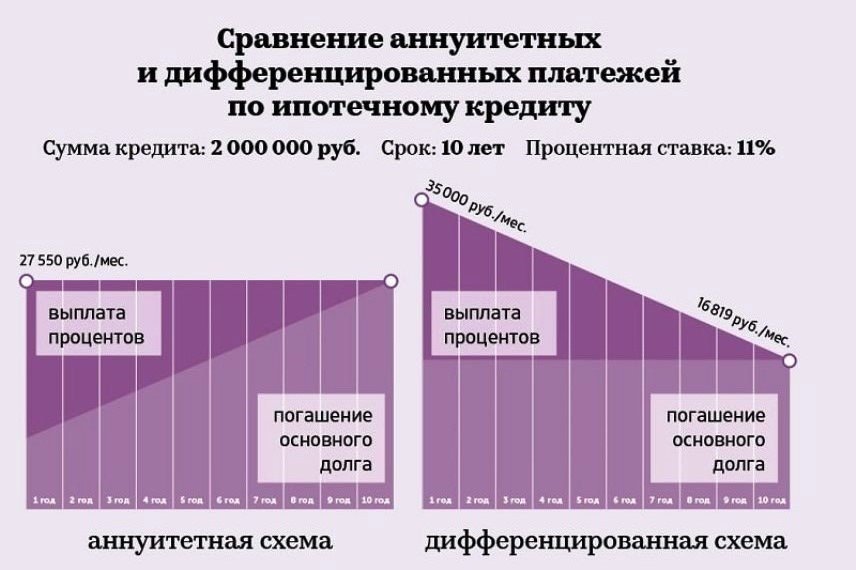

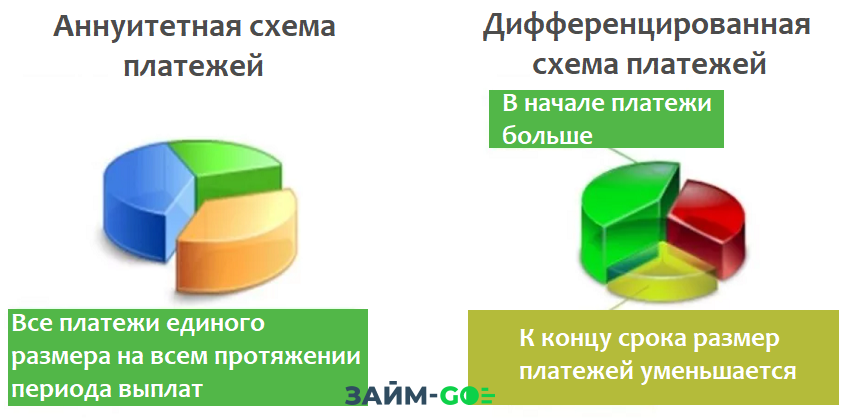

Аннуитетные и дифференцированные платежи

Схема дифференцированного платежа

Расчет дифференцированного платежа

Дифференцированный платеж

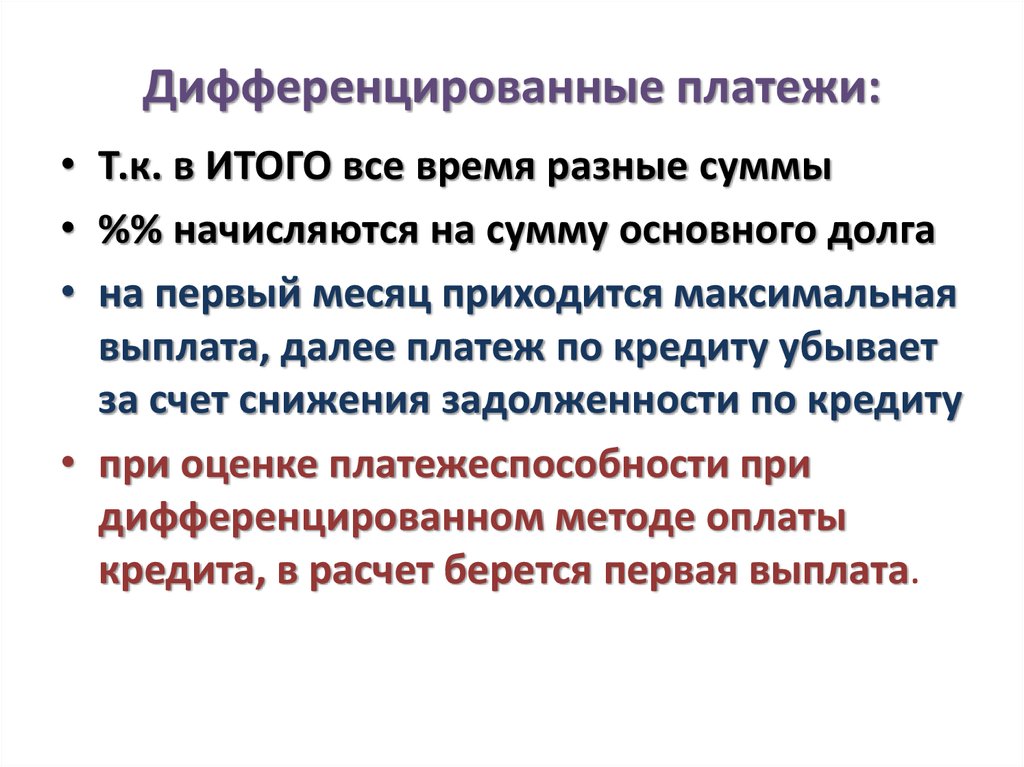

Дифференцированные платежи как схема погашения кредита удобна тем, что заемщик рассчитывается с кредитором путем выплат равных частей тела кредита на фоне планомерного уменьшения ежемесячной суммы платежа. Происходит это за счет уменьшения тела кредита и сокращения объема процентной части.

Единственным недостатком дифференцированной системы считается необходимость подготовиться к серьезной финансовой нагрузке в начале срока кредитования. И если при оформлении потребительского кредита речь идет о первых месяцах, то в случае подписания договора автокредитования или ипотеки самыми тяжелыми будут первые несколько лет.

И если при оформлении потребительского кредита речь идет о первых месяцах, то в случае подписания договора автокредитования или ипотеки самыми тяжелыми будут первые несколько лет.

Аннуитетные и дифференцированные платежи

Аннуитетные схемы погашения кредита кажутся большинству заемщиков более удобными, поскольку сумма ежемесячного взноса остается фиксированной на протяжении всего периода погашения. Но этот принцип разработан банкирами специально, чтобы сократить путь к потенциально большему размеру дохода. Если сравнивать сумму переплаты по дифференцированному кредиту и аннуитету при одинаковых условиях выдачи займа, цифры гарантированно скажут в пользу первого варианта.

Несмотря на кажущуюся простоту, большая часть первых аннуитетных платежей процентная. Фактически это означает, что в первые несколько лет заемщик оплачивает банку стоимость кредита, и только после этого начинает уменьшаться реальная сумма задолженности.

Схема дифференцированного платежа

Если вы готовы работать на перспективу и значительно урезать текущие расходы на начальном этапе кредитования – выбирайте займ с дифференцированной системой погашения. Первые месяцы, а в ряде случаев и годы пролетают достаточно быстро, зато большую часть периода погашения заимствованных средств ежемесячный платеж станет более щадящим для кошелька и менее обременительным для семейного бюджета.

Первые месяцы, а в ряде случаев и годы пролетают достаточно быстро, зато большую часть периода погашения заимствованных средств ежемесячный платеж станет более щадящим для кошелька и менее обременительным для семейного бюджета.

Среди финансовых продуктов российской банковской системы дифференцированные алгоритмы погашения предлагаются преимущественно в рамках ипотечного кредитования, хотя отдельные учреждения занимаются потребительским кредитованием по такому же принципу. При оформлении долгосрочного кредита финансовые аналитики настоятельно рекомендуют внимательнее присмотреться к возможности оформления займа на условиях погашения дифференцированными платежами.

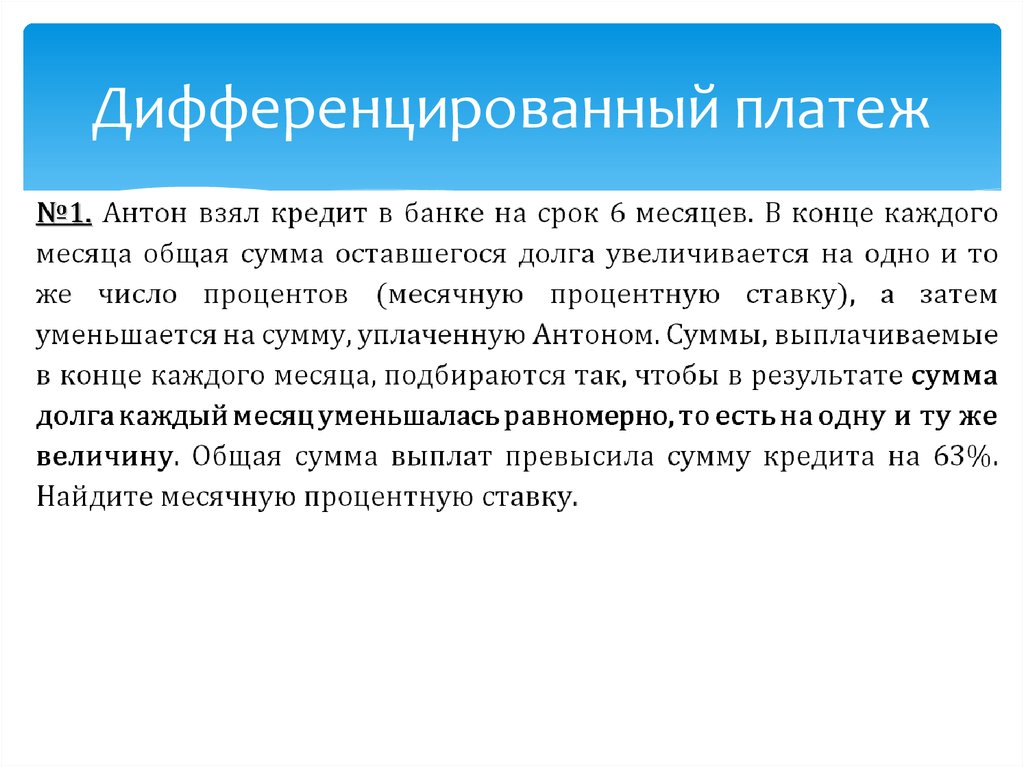

Расчет дифференцированного платежа

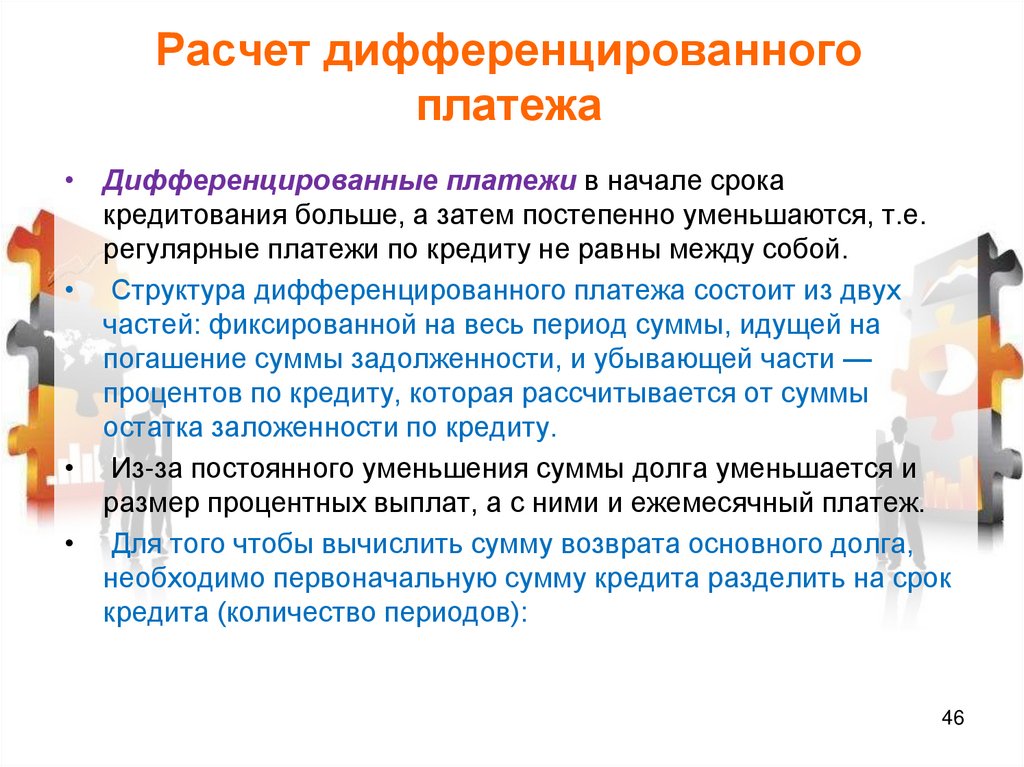

Рассчитать сумму дифференцированного платежа несложно. Достаточно сумму кредита разделить на количество месяцев периода кредитования, после чего остается составить удобный для заемщика график платежей. Процентная часть платежа уменьшается с каждым месяцем, поскольку начисляется на постоянно уменьшающийся объем тела кредита.

Универсальная формула расчета месячного дифференцированного платежа выглядит следующим образом: х= s/n+s*P*d/G/100

Расшифровка значений формулы:

х – ежемесячный дифференцированный платеж;

s– размер тела кредита на дату расчета процентной части по очередному платежу;

P – размер годовой процентной ставки;

d – количество дней в расчетном периоде;

G – количество дней в текущем году;

N – число оставшихся процентных периодов (месяцев).

Совет от Сравни.ру: У дифференцированных и аннуитетных кредитов есть свои плюсы и минусы. Но если задействовать чистую арифметику и определить итоговый финансовый результат, оформление займа с дифференцированной системой погашения более выгодно для заемщика и менее привлекательно для коммерческого банка.

Лучшие предложения дня

Сравни. ру

ру

Энциклопедия

Банки

Платежи

Дифференцированный платеж

Дифференцированный платеж по кредиту уменьшается по мере выплаты

Дифференцированный платеж – вариант платежа, при котором его размер постепенно уменьшается к концу периода кредитования.

Что такое дифференцированный платеж?

Дифференцированный платеж по кредиту – это вариант ежемесячного платежа по кредиту (чаще всего по ипотеке), при котором размер ежемесячного платежа по погашению постепенно уменьшается к концу периода кредитования.

Ежемесячный дифференцированный платеж, при выбранной схеме погашения ипотеки, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всем сроке кредитования. Основной платеж идет на погашение основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по ипотеке.

Данная часть платежа идет на погашение процентов по ипотеке.

Дифференцированный платеж — схема погашения кредита

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Дифференцированный платеж лучше тем, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Плюсы и минусы

Основной плюс такой системы платежей в размере переплаты по кредиту, относительно аннуитетных платежей (переплата получается очень незначительной). К другим достоинствам можно отнести выгодное досрочное погашение (так как снижается остаток долга, а значит и проценты) и уменьшение ежемесячных взносов со временем.

К минусам можно отнести большую финансовую нагрузку в начале срока кредитования, а также возможность получить в кредит значительно меньшую сумму, чем при аннуитетных платежах.

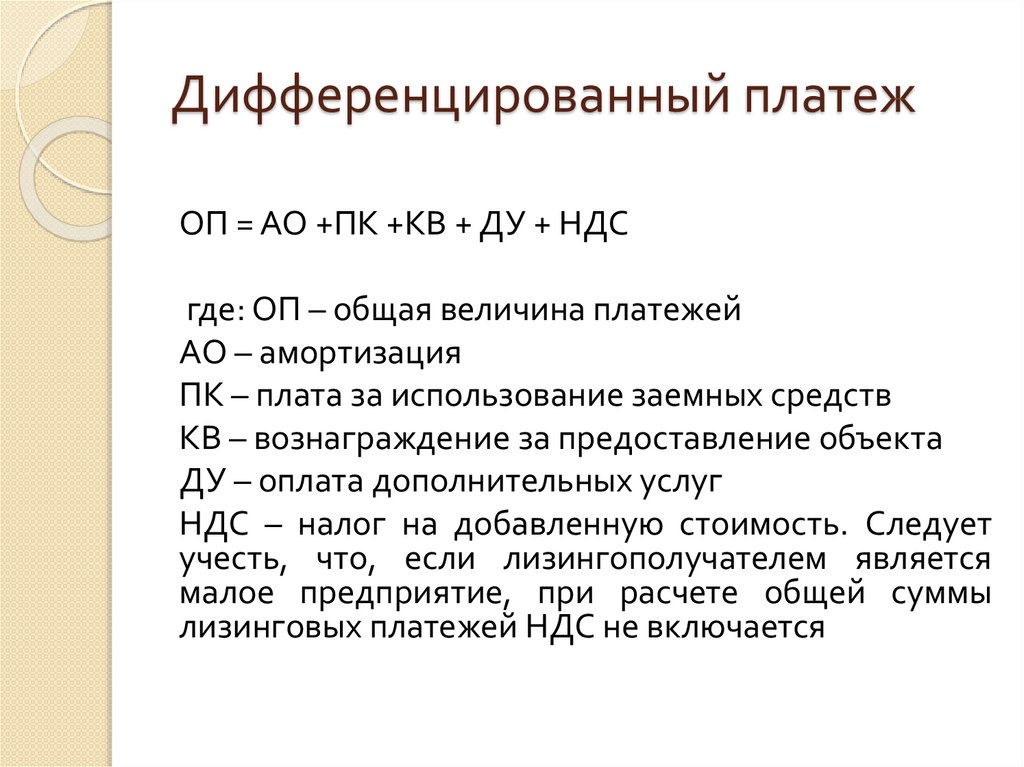

Формула для расчета дифференцированного платежа

Дифференцированный платеж рассчитывается по следующей формуле:

ДП=С/н+ОД*(П/г),

где ДП – интересуюший нас размер платежа, С – первоначальная сумма кредита, н – количество процентных периодов за весь срок кредита, ОД – остаток долга на расчета платежа, П – годовая процентная ставка в абсолютном выражении, г – количество процентных периодово за год.

Рекомендуемые ипотечные продукты

Надежный банк!

Лиц. №1481

Ипотека на готовое жилье

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека для семей с детьми

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1326

№1326

Ипотека на вторичное жильё

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Срок

3 – 30 лет

Ставка

от 8,9%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от 8,9%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека «Господдержка 2023»

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

1 – 30 лет

Ставка

от 7,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Почему дифференциация важна для платежных систем

В последние годы мы наблюдаем гигантский рост платежного сектора и финтех-индустрии в целом, и это не просто несколько действующих фирм, которые управляют миллиардами фунтов стерлингов, которые переводятся каждый году также существует большая конкуренция со стороны молодых стартапов. Лондон и, в частности, Силиконовая кольцевая развязка — это район, в котором за последние пару лет были осуществлены огромные объемы венчурных инвестиций в новые платежные системы.

Лондон и, в частности, Силиконовая кольцевая развязка — это район, в котором за последние пару лет были осуществлены огромные объемы венчурных инвестиций в новые платежные системы.

Благодаря достижениям в области облачных вычислений и аппаратного обеспечения разработчикам программного обеспечения и банкам стало намного проще предоставлять недорогие решения для обработки платежей. Таким образом, наряду со всем этим ростом в платежном секторе мы также наблюдаем дальнейшее снижение затрат для потребителей и розничных продавцов. Даже для авторитетных банковских корпораций платежные услуги становятся все более важным источником дохода и удержания клиентов благодаря огромному количеству ежегодных транзакций.

Следовательно, существует большая конкуренция, когда дело доходит до цены, и любой потребитель, предприятие электронной коммерции и розничный магазин могут легко выбрать дешевый вариант, если это то, что они ищут. У клиентов платежных компаний так много выбора, если рассматривать только цену.

Поэтому крайне важно, чтобы платежные системы внедряли инновации или каким-то образом отличались от конкурентов , если они хотят не только выжить, но и процветать. Вот почему сейчас как никогда важна дифференциация для платежных систем.

Несомненно, действующие фирмы платежного сектора ощутят наибольшую потребность в дифференциации. Да, многие действующие лица, такие как PayPal, широко известны потребителям и малым предприятиям, которым можно доверять, но стартапы в этом секторе часто более склонны идти на риск, когда дело доходит до дифференциации, и являются инкубаторами для инноваций.

Не заблуждайтесь, необходимость дифференцировать существует как для действующих, так и для новичков . Как новые платежные системы получат жизненно важное финансирование, если они ничем не отличаются от всех других фирм, уже присутствующих на рынке?

PayPal, тем не менее, является прекрасным примером компании, которая начала ощущать потребность в инновациях и дифференциации. Руководители PayPal знают, что одного создания и предоставления услуг по разумным ценам потребителям и компаниям уже недостаточно.

Руководители PayPal знают, что одного создания и предоставления услуг по разумным ценам потребителям и компаниям уже недостаточно.

Компания PayPal, принадлежащая EBay, приобрела платежный шлюз Braintree в 2013 году за дорогостоящую сумму в 800 миллионов долларов наличными. Почему? Скорее всего, потому, что Braintree зарекомендовала себя в технологиях, которых у PayPal не было и которые помогли бы отличить платежную систему от ее конкурентов.

Venmo, решение для мобильных платежей, ранее приобретенное Braintree, было ключевым моментом приобретения для PayPal. Venmo, который позволяет людям платить и отправлять деньги друг другу бесплатно, поддерживает мобильные сервисы PayPal и позволяет им предлагать новые услуги своим клиентам.

Braintree предоставила PayPal новые ресурсы и продукты и позволила им продвинуться в областях, в которых они ранее не были впереди рынка . Braintree был началом пути PayPal к инновациям и дифференциации, что, как знали многие отраслевые эксперты, должно было произойти, если компания собиралась конкурировать со стартапами в этом секторе, конкурирующими не только за цену и узнаваемость бренда.

PayPal также поглотил множество других небольших финтех-компаний, чтобы постоянно расширять линейку дифференцированных продуктов за счет услуг, которые конкуренты не предлагают .

Предоставление инновационной технологии — не единственный способ выделиться не только по цене, но, безусловно, это хороший способ для начинающих фирм добиться ценного приобретения. Дифференциация также может заключаться в добавлении новых интеграций к существующему программному обеспечению или услугам; сочетание платежей и обмена сообщениями является одной из ключевых областей, о которых сейчас говорят в отрасли.

Использование постоянно расширяющихся социальных сетей — это реальная возможность выделиться и стать лучше. Выделиться как фирма, которая предлагает лучшие меры безопасности, — еще одно потенциальное уникальное преимущество.

Как потребители, так и розничные продавцы также заинтересованы в улучшении качества обслуживания каждого продукта и услуги, которыми они пользуются. Клиентский опыт, основанный только на цене и продукте, вызвал настоящий ажиотаж во многих отраслях; ваши клиенты не просто хотят получить отличный продукт по низкой цене, но когда что-то пойдет не так, они также хотят, чтобы вы были рядом, чтобы быстро им помочь, и чтобы общение с вами было максимально безболезненным.

Клиентский опыт, основанный только на цене и продукте, вызвал настоящий ажиотаж во многих отраслях; ваши клиенты не просто хотят получить отличный продукт по низкой цене, но когда что-то пойдет не так, они также хотят, чтобы вы были рядом, чтобы быстро им помочь, и чтобы общение с вами было максимально безболезненным.

Конечно, можно выделить разными способами (многие из которых даже не представлялись), и крайне важно найти способ действительно выделиться среди других платежных систем. Будем надеяться, что платежные фирмы, читающие это, осознают, что конкуренция только за счет цены не позволит никому реально выиграть.

Дифференциация важна для платежных систем, поскольку конкуренция жесткая и для роста на рынке требуется сочетание, как минимум, низких цен, инновационных продуктов и превосходного обслуживания. Действующим компаниям и стартапам необходимо сосредоточиться на всех трех аспектах, чтобы добиться успеха.

Преимущества дифференцированной оплаты

Должна ли организация платить сотрудникам по-разному в зависимости от роли, которую они выполняют, или результатов, которые они производят? Ответ категорически утвердительный.

Понятие справедливости быстро вступает в дискуссию о достоинствах дифференциации с различными интерпретациями того, что означает «справедливость». Один из вариантов честности — платить всем поровну. Этот подход не поддерживается организациями, которые привержены вознаграждениям на основе результатов.

Однако, когда приходит время выплачивать надбавки, большинство компаний изо всех сил стараются распределить бюджеты очень небольших прибавок между всеми сотрудниками, что приводит к минимальной дифференциации в повышении заработной платы и меньшему количеству различий в уровнях оплаты с течением времени.

Другое определение справедливости гласит, что различия в оплате труда могут быть оправданы, если они соотнесены с различиями в обязанностях и вкладах.

Человеку свойственно избегать конфронтации, но этот подход требует полного раскрытия информации о том, что некоторые виды деятельности имеют иную ответственность и влияние, чем другие. Это также требует откровенного диалога между менеджерами и их прямыми отчетами об их сильных и слабых сторонах.

Сотрудники знают, что различия в ролевых обязанностях и вкладе конкретных людей в эти роли создают разницу в ценности для компании. Вопреки тому, что думают многие руководители, сотрудников не деморализуют различия в оплате труда, основанные на различиях в роли или индивидуальных результатах.

На самом деле все наоборот. Именно неравенство в оплате труда, а не неравенство в оплате труда, вызывает негативную реакцию сотрудников. Неравенство в оплате труда может быть результатом либо неравной оплаты (при равных взносах), либо равной оплаты (при неравных взносах).

Как устанавливаются различия

Вот наиболее важные элементы, которые следует учитывать при дифференциации ценности ролей и отдельных лиц:

• Индивидуальный потенциал — это оценка ценности, которую человек может иметь для организации с течением времени. Этот фактор показывает, насколько высоко человек может подняться в организации, основываясь на его прошлой работе, способности брать на себя большую ответственность и его потенциале оказывать более широкое влияние на более широкие организационные результаты.

• Индивидуальная производительность измеряет конкретные достижения, которые демонстрирует человек, по сравнению с годовыми целями производительности. Чтобы должным образом мотивировать сотрудников, важно различать усилия и результаты, достигнутые отдельными лицами, даже если большое количество сотрудников может работать над достижением одних и тех же целей.

• Образование анализирует качество и полноту академической подготовки, необходимой для выполнения рабочих заданий. Этот фактор учитывает глубину и широту академической подготовки, а также репутацию учебного заведения, предоставляющего знания.

• Обучение и опыт для многих должностей так же или даже важнее, чем академическая подготовка. Требуемый уровень опыта работы, полученный в результате обучения на рабочем месте или другого опыта обучения, должен учитываться при определении ценности должности.

Нередко организации применяют эти элементы для создания иерархии ролей, которая строится от низшего значения к высшему. Базовые неквалифицированные или полуквалифицированные роли поддержки начального уровня обычно составляют основу иерархии. Квалифицированные технические сотрудники и профессионалы начального уровня пересекаются с верхним уровнем уровня поддержки и продолжаются до отдельных участников уровня экспертов. Менеджмент начального уровня (супервайзеры и менеджеры) часто выстраивается в один ряд с продвинутыми и опытными отдельными сотрудниками и, в конечном счете, входит в высший уровень организационных ролей — уровень лидерства.

В настоящее время для определения ценности ролей в бизнесе все чаще рассматриваются три дополнительных фактора:

• Критически важные роли отражают способности, навыки и компетенции, необходимые для выполнения работы, которую организация считает важной для достижения своих бизнес-целей. Эти роли управляют проектами, процессами и технологиями, отсутствие которых существенно ограничило бы способность организации вести бизнес. Критически важная роль может быть, а может и не быть ролью с горячими навыками или ролью, которую трудно нанять. Роли в этой категории не часто меняются без серьезного изменения направления бизнеса.

• Трудно набираемые должности — это те, у кого есть способности, навыки и компетенции, с которыми организация сталкивается с трудностями при поиске и найме. Это может быть связано с ролью, связанной с ролью, связанной с горячими навыками, или с другими факторами, такими как репутация компании, отраслевой сегмент, географическое положение, местные или региональные проблемы со спросом и предложением, которые отличаются от национального рынка, и уникальные влияния рынка труда.