Банковский вклад-депозит

Крупную сумму денег опасно хранить дома: капитал может быть украден грабителями, а растущая инфляция приведет к постепенному обесцениванию средств. Намного выгоднее превратить их в источник дополнительного пассивного дохода: для этого стоит выбрать банковский вклад — депозит. Клиент размещает деньги на счету финансовой организации, а она за пользование вложенными средствами выплачивает доход по установленной договором процентной ставке.

Чем различаются между собой вклад и депозит?

Понятия «вклад» и «депозит» часто смешивают между собой, хотя между ними есть разница. Под вкладом обычно понимают внесение только денег на счёт, а на депозит можно поместить и другие виды активов — например золото или ценные бумаги. В западной банковской системе понятия «вклад» нет вообще, он также будет считаться депозитом.

Банковский вклад считается одним из видов депозита — это понятие с более широким значением, объединяющее длительное хранение различных ценностей. Специальное банковское хранилище для акций и ценных бумаг называют депозитарием, то есть местом для размещения депозитов.

Специальное банковское хранилище для акций и ценных бумаг называют депозитарием, то есть местом для размещения депозитов.

Депозитный вклад — это внесение определенной суммы на банковский счёт на установленный договором срок. Заранее оговаривается количество начисляемых процентов и периодичность их перечисления. Эта услуга доступна физическим и юридическим лицам, клиент может обратиться в любой банк на территории страны. Финансовые организации предлагают широкий спектр программ для краткосрочного и длительного хранения капитала.

Основные виды банковских депозитов

Все разновидности банковских депозитов можно поделить на три группы: это денежные счета, металлические счета и банковские ячейки. Первый вариант предполагает помещение на счёт определенной суммы, на которую будут начисляться проценты в установленные сроки. Когда срок действия заканчивается, клиент забирает вложенную сумму, на которую был начислен предусмотренный договором доход.

Металлический счёт предполагает покупку определенного количества драгоценного металла — это может быть платина, золото или серебро. При этом физически металл клиенту на руки не выдается, он хранится в банке. В дальнейшем владелец может в любой момент продать этот актив банку и получить прибыль за счёт разницы в курсах стоимости.

При этом физически металл клиенту на руки не выдается, он хранится в банке. В дальнейшем владелец может в любой момент продать этот актив банку и получить прибыль за счёт разницы в курсах стоимости.

Банковская ячейка — особая разновидность депозита, которая используется не для получения прибыли, а для безопасного хранения ценностей. Вкладчику предоставляется ключ от ячейки, он имеет право получить к ней доступ в любое время.

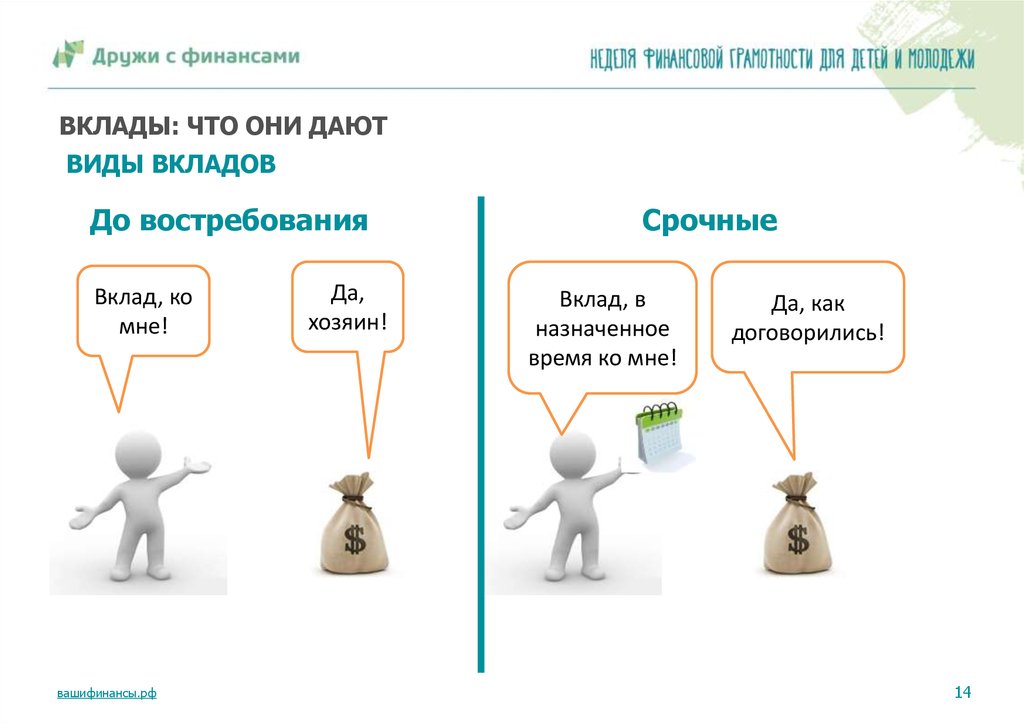

Самым распространенным и востребованным видом депозита является денежный банковский счёт. Все вклады на них делятся на два вида:

- До востребования. Внесенные деньги можно снимать в любое время, но процентная ставка будет минимальной. Это инструмент не для извлечения прибыли, а для безопасного хранения с правом в любой момент забрать деньги.

- Срочные. Они предполагают помещение денег на счёт на определенный срок: для краткосрочных вкладов он не превышает года, для долгосрочных — трех лет.

В зависимости от целей вложения различают следующие виды депозитов:

- Сберегательный. Он используется как средство защиты средств от хищения.

- Накопительный. Применяется как способ накопить необходимую сумму для совершения покупки или просто приумножить капитал. Многие программы предусматривают возможность самостоятельного пополнения счёта, а также продления действия договора после окончания срока.

- Целевой. Он предполагает накопление средств для решения определенной задачи. Например, родители могут положить какую-либо сумму на счёт, чтобы в перспективе накопить на образование своих детей.

Депозиты могут быть рублевыми или валютными. Во втором случае процентная ставка будет ниже, однако вкладчик получает дополнительную возможность заработать за счёт разницы валютного курса. Вложение может оказаться достаточно рискованным: сложно предугадать, как будет меняться в ближайшее время курс выбранной валюты.

Вложение может оказаться достаточно рискованным: сложно предугадать, как будет меняться в ближайшее время курс выбранной валюты.

Способы начисления процентов по депозитам

В разных банках процентные ставки существенно отличаются, это зависит от персональной финансовой политики. Начинающие банковские организации стремятся привлечь капитал, поэтому они устанавливают более высокий процент, чтобы заинтересовать клиентов. Крупные организации в этом не нуждаются: вкладчиков привлекает высокая надежность и гарантированность выплат. Из-за этого ставки будут относительно невысокими: они редко превышают 5-7% годовых.

В любом случае банковская организация выбирает один из двух способов начисления процентов:

- Простой. Устанавливается фиксированная ставка, проценты могут начисляться один или несколько раз в год. При этом каждое новое начисление не суммируется с телом вклада: проценты могут скапливаться на отдельном счёте, клиент может пользоваться этими деньгами по своему усмотрению.

- Сложный. В данном случае при каждом новом начислении процент прибавляется к телу внесенного вклада. Оно начинает расти, соответственно, каждое новое перечисление процентов дает возможность получать больший доход. Такая схема называется начислением с капитализацией вклада.

В зависимости от заключенного договора капитализация может быть ежегодной, ежеквартальной или ежемесячной. Чем чаще начисляются проценты, тем более прибыльным в итоге окажется вклад.

Параметры выбора банковского вклада

Перечень описываемых финансовых продуктов постоянно расширяется. Многие банки запускают специальные акции и предложения перед государственными праздниками, для клиентов это возможность более выгодно вложить средства.

При выборе подходящего депозита клиенту необходимо обратить внимание на следующие важные параметры:

- процентная ставка — один из ключевых параметров, определяющий доходность депозита;

- минимальная и максимальная сумма для зачисления на счёт;

- сроки и порядок начисления процентов, наличие капитализации;

- пополнение — возможность самостоятельно увеличивать сумму, внесенную на счёт;

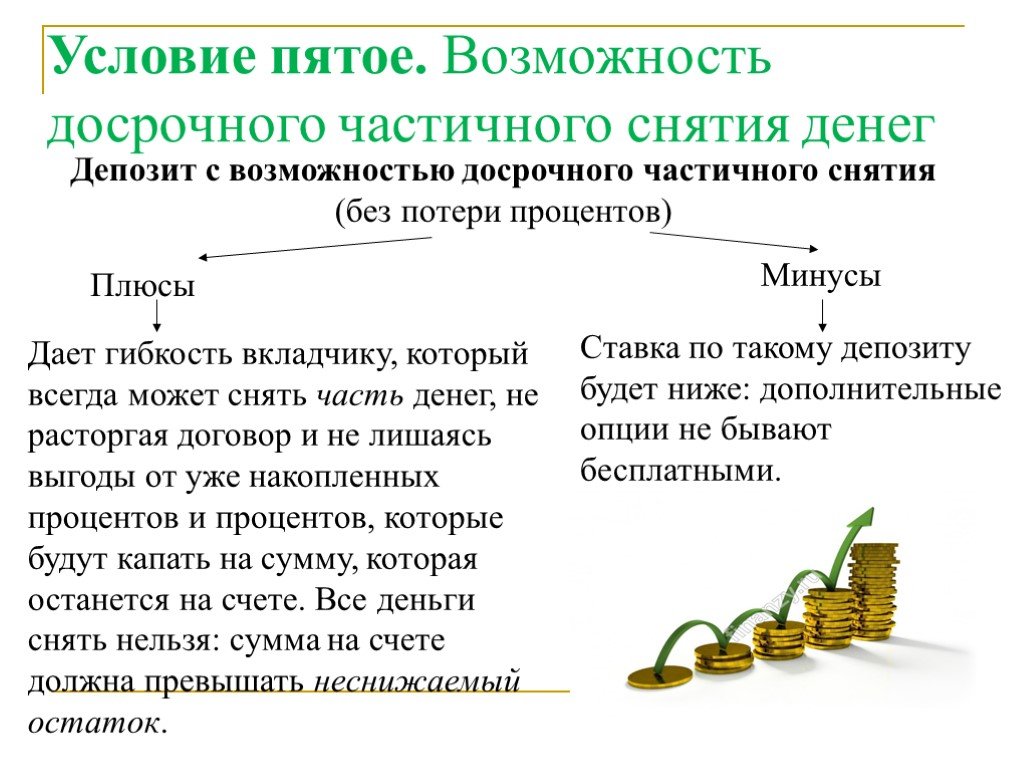

- допустимость пролонгирования и досрочного снятия средств.

Некоторые программы предусматривают возможность частичного снятия капитала со счёта без потери процентов. Все условия детально прописываются в договоре, этот пункт расширяет возможности клиента для пользования вложенными деньгами. Перед помещением средств на счёт необходимо детально изучить параметры и сравнить особенности предложений в разных финансовых организациях.

Защищенность вкладов

В Казахстане действует государственная система гарантирования — она была создана в 1999 году для гарантии сохранности средств, внесенных на банковские денежные счета. Ее действие не распространяется на металлические счета, а также на ценности, помещенные в ячейки, но она дает возможность гарантированно сохранить вложенные деньги. За это отвечает КФГД — Казахстанский фонд гарантирования депозитов, — являющийся дочерней организацией национального банка.

Если по каким-либо причинам банк, куда был внесен вклад, будет лишен лицензии и прекратит работу, КФГД гарантирует вкладчикам возмещение причиненного ущерба. Максимальная сумма возмещения достигает 15 миллионов тенге, а если средства хранились на валютном счёте — до 5 миллионов тенге. При условии, что клиент хранил в одном банке деньги на двух и более депозитах, максимальная сумма возмещения остается прежней. Если речь идет о большем капитале, то часть он получит в пределах гарантии, а остальную сумму — по результатам реализации активов банка.

Максимальная сумма возмещения достигает 15 миллионов тенге, а если средства хранились на валютном счёте — до 5 миллионов тенге. При условии, что клиент хранил в одном банке деньги на двух и более депозитах, максимальная сумма возмещения остается прежней. Если речь идет о большем капитале, то часть он получит в пределах гарантии, а остальную сумму — по результатам реализации активов банка.

В гарантированном страховании участвует каждая лицензированная банковская организация. На официальном портале организации kdif.kz можно проверить, входит ли выбранный вами банк в систему страхования — это гарантия надежности хранения вложенных средств.

Преимущества и недостатки банковских вкладов

Помещение средств на банковский депозит остается одним из наиболее надежных консервативных инструментов инвестирования. Не нужно совершать никаких дополнительных операций: деньги будут храниться на счёте в течение отведенного срока, и в итоге вкладчик вернет вложенную сумму с начисленными процентами.

У такого вложения капитала есть несколько основных преимуществ:

- Надежность, подтвержденная гарантиями государства. Даже если банк будет признан банкротом, клиент всё равно вернет вложенную сумму.

- Защита от случайных трат. Снимать деньги до окончания срока не допускается, поэтому можно накопить существенную сумму в запланированные сроки.

- Точно известный размер дохода. В отличие от вложения в ПИФы или акции, можно заранее рассчитать, сколько предстоит получить после завершения срока договора.

- Дополнительный доход за счёт капитализации. Прибавление процентов к телу вклада позволяет в итоге наращивать прибыль — особенно это выгодно при долгосрочных вложениях.

Помещение средств на депозит — хорошее решение для тех, кто не готов к активной торговле на фондовой бирже или другим способам инвестирования капитала. В этом случае не требуется высокий уровень финансовой грамотности, а риск потерь сведен к минимуму.

Однако у банковских депозитов есть и несколько существенных минусов:

- Невысокий доход. Процентные ставки остаются небольшими, это снижает прибыльность депозитов по сравнению с другими инструментами.

- Рискованно хранить крупные суммы. Если банк будет признан банкротом, вернуть средства, превышающие установленную сумму государственного возмещения, окажется очень непросто.

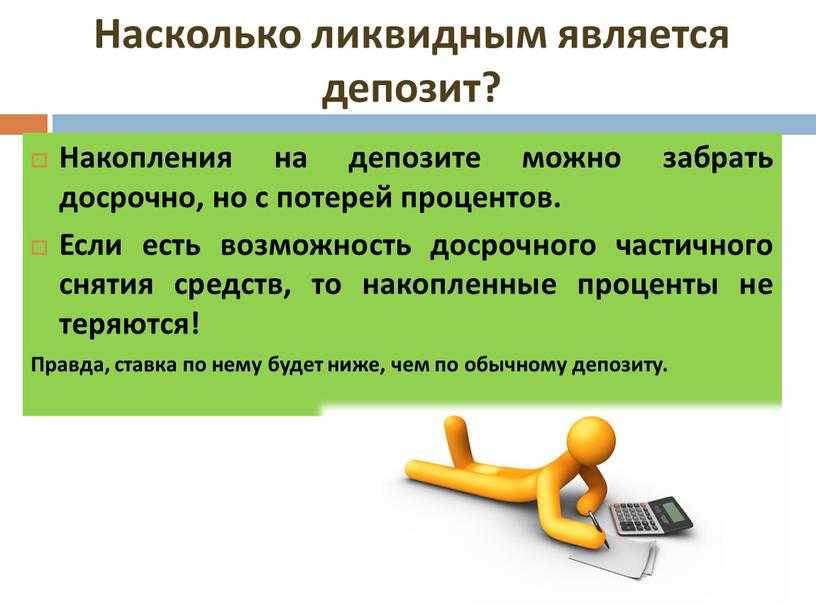

- Нет возможности снять средства с процентами до окончания срока действия договора. Если деньги понадобятся срочно, вы потеряете возможную прибыль, даже если до завершения срока осталось всего несколько дней.

Процентные ставки остаются небольшими, это снижает прибыльность депозитов по сравнению с другими инструментами.

Процентные ставки остаются небольшими, это снижает прибыльность депозитов по сравнению с другими инструментами.Необходимо рассмотреть все плюсы и минусы перед заключением договора. Для увеличения доходности стоит обращать внимание на новые выгодные предложения, которые банк может запустить при нехватке средств. Для вкладчиков это возможность получить более высокую прибыль без каких-либо дополнительных действий, а для организации — привлечение капитала со стороны. Самые выгодные ставки можно найти в небольших, недавно созданных банках, однако и вложение в них будет более рискованным.

Как поместить деньги на депозит в банке?

Определившись с финансовым учреждением и программой хранения средств, обратитесь в отделение банка или воспользуйтесь мобильным приложением. Если в организации есть интернет-банкинг, открыть депозит можно не выходя из дома. Ознакомьтесь с условиями, создайте счёт и перечислите на него нужную сумму с карточки.

Стандартная схема открытия депозита предусматривает следующие шаги:

- Обращение в банк и подача заявления. Клиенту нужно будет заполнить стандартную форму, предусмотренную в данном учреждении.

- Подача документов. Для подтверждения личности клиента потребуется паспорт, некоторые банки могут запросить и другие документы (с точным списком можно ознакомиться на официальном сайте).

- Подписание договора. Перед этим нужно детально изучить все условия и убедиться, что вам понятны все пункты.

- Занесение денег на счёт. С этого момента клиент не имеет права снимать их и совершать с ними какие-либо другие операции.

Если договор предусматривает пополнение, можно вносить дополнительные суммы на счёт, чтобы сохранить их от кражи и в итоге получить дополнительный доход. Умелое управление финансами превращает банковский депозит в эффективный инструмент для получения пассивной прибыли.

Если срок завершается, а договором не предусмотрено автоматическое пролонгирование, средства будут отправлены на счёт «До востребования». Клиент может забрать их в любой момент, но проценты за дополнительное время хранения уже начисляться не будут. Удобнее выбирать пролонгируемый вклад или отслеживать время завершения договора, чтобы сразу воспользоваться каким-либо новым банковским предложением.

| Овернайт Размещение временно свободных денежных средств на один день | до 6,4% в ₽ | от 30 000 000 ₽ | 1 день | |

| Оптимальный Срочный депозит с возможностью досрочного изъятия по истечении 6 дней с момента размещения и выплатой процентов в соответствии с фактическим сроком размещения депозита | до 7,05% в ₽ | от 100 000 ₽ | от 7 до 1095 дней | |

| Базовый Срочный депозит без возможности досрочного изъятия и пополнения, который позволяет получить максимальный доход | до 7,25% в ₽ | от 100 000 ₽ | от 31 до 1095 дней | |

| Базовый на залоговом счёте Срочный депозит на залоговом счёте без возможности досрочного изъятия и пополнения | до 5,08% в ₽ | от 100 000 ₽ | от 31 до 1095 дней | |

| Управляемый Срочный депозит с возможностью пополнения и частичного изъятия вклада в течение срока действия сделки | до 6,95%% | от 100 000 ₽ | от 31 до 1095 дней | |

| Управляемый на залоговом счёте Срочный депозит на залоговом счёте с возможностью пополнения и частичного изъятия вклада в течение срока действия сделки | до 4,87% в ₽ до 0,24% в $/€ | от 100 000 ₽ | от 31 до 1095 дней | |

| Накопительный Срочный депозит с возможностью пополнения вклада | до 7,15% | от 100 000 ₽ | от 61 до 1095 дней | |

| Краткосрочный Срочный депозит, который позволяет получить высокий доход при коротком сроке размещения средств | до 6,44% в ₽ | от 500 000 ₽ | от 2 до 30 дней | |

| До востребования Универсальный депозит без ограничений по сумме и срокам размещения | до 0,1% в ₽ до 0,01% в $/€ | без ограничений | без ограничений | |

| До востребования на залоговом счёте Универсальный депозит на залоговом счёте без ограничений по сумме и срокам размещения | до 0,1% в ₽ до 0,01% в $/€ | без ограничений | без ограничений |

Что такое прямой депозит? | Банковский рейтинг

PeopleImages/Getty Images

3 минуты чтения

Опубликовано 30 июня 2022 г.

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банкаБанкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики,

поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан

высококвалифицированные специалисты под редакцией

эксперты по предмету,

которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Логотип банкаРедакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Вот список наших банковских партнеров.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банкаКак мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Прямой депозит позволяет вашему работодателю отправлять вашу зарплату прямо на ваш банковский счет, поэтому вам не нужно будет вносить бумажный чек каждый день зарплаты. Преобладание прямого депозита сделало бумажные зарплатные чеки в значительной степени ушедшими в прошлое, поскольку 94 процента респондентов в опросе Американской ассоциации расчета заработной платы 2020 года указали, что им платили прямым депозитом.

Основным преимуществом прямого депозита может быть удобство, но многие банки предоставляют дополнительные преимущества клиентам, которым платят таким образом, что может помочь вам сэкономить деньги и даже получить деньги раньше.

Что такое прямой депозит?

Прямой депозит позволяет вашему работодателю вносить депозиты прямо на ваш банковский счет вместо того, чтобы выдавать вам бумажный чек для внесения депозита самостоятельно. Это позволяет вам быстрее и проще получить доступ к своим деньгам.

Это позволяет вам быстрее и проще получить доступ к своим деньгам.

Как работает прямой депозит

Когда вы вносите чек на свой счет, ваш банк связывается с банком, выпустившим чек, чтобы подтвердить детали транзакции, включая сумму чека и наличие достаточного количества средств на счете плательщика. чтобы покрыть его. Это может занять время, в течение которого у вас может еще не быть доступа к деньгам.

При прямом депозите ваш работодатель электронным способом отправляет вашу зарплату в ваш банк до наступления дня выплаты жалованья, и ваш банк переводит средства на ваш счет в запланированные даты. Как только наступит день выплаты жалованья, оно появится в вашем аккаунте, и вы сможете сразу же потратить его.

Многие работодатели позволяют вам разделить ваш прямой депозит между несколькими счетами, что позволяет настроить автоматический план сбережений. Например, вы можете попросить своего работодателя вносить 50 долларов с каждой зарплаты на ваш сберегательный счет, а остальные — на текущий счет. Это поможет вам увеличить баланс вашего сберегательного счета без необходимости переводить средства вручную.

Это поможет вам увеличить баланс вашего сберегательного счета без необходимости переводить средства вручную.

Как настроить прямой депозит

Настройка прямого депозита немного отличается от работодателя к работодателю, но ваш отдел кадров или отдел заработной платы должны помочь вам начать работу.

Чтобы настроить прямой депозит, вам необходимо знать:

- Номер вашего банковского счета и маршрутный номер вашего банка. Маршрутный номер сообщает вашему работодателю, в какой банк отправить ваши деньги, а номер счета помогает убедиться, что деньги поступают на правильный счет в банке.

Большинство банков указывают номера вашего счета и номера маршрутизации на своих порталах онлайн-банкинга. Вы также можете просмотреть эти номера на чеках, которые пришли с вашим текущим счетом.

Маршрутный номер — это девятизначный номер в левом нижнем углу вашего чека, а справа — номер вашего счета. После этого идет номер чека, который обычно указывает, сколько чеков вы выписали со своего расчетного счета.

Некоторые работодатели будут запрашивать аннулированный чек, когда вы настраиваете прямой депозит, чтобы подтвердить информацию о вашей учетной записи. Это означает, что взять с собой чековую книжку — хорошая идея, если вы лично оформляете прямой депозит. Чтобы аннулировать чек, просто напишите «VOID» большими буквами или мелкими буквами несколько раз в важных полях, таких как поле суммы платежа, строка суммы платежа, строка получателя платежа, строка даты и строка подписи. . Вы также можете написать «VOID» на обратной стороне, если хотите.

Льготы, предоставляемые вашим банком для прямого депозита

Банки могут предлагать различные льготы клиентам, которые настроили прямой депозит на свои текущие счета.

Одной из наиболее распространенных льгот является освобождение от платы за обслуживание. Некоторые банки взимают ежемесячную плату за расчетные счета, но они могут отказаться от платы, если вы поддерживаете достаточный баланс или получаете регулярный прямой депозит.

Некоторые банки предлагают более высокие процентные ставки по текущим или связанным сберегательным счетам, если вы соответствуете определенным требованиям, которые могут включать проведение минимального количества транзакций по дебетовой карте или получение прямых депозитов.

Некоторые банки и банки-претенденты даже предоставляют вам ранний доступ к вашей зарплате, например, Capital One, Chime, Current, Fifth Third Bank и Varo Bank. Поскольку работодатели обычно отправляют зарплатные чеки сотрудников в банк за несколько дней до дня выплаты жалованья для обработки, эти банки могут выбрать выдачу денег, как только транзакция завершится, вместо того, чтобы заставлять вас ждать до дня выплаты жалованья.

Практический результат

Настроить прямой депозит, как правило, несложно, и он может сэкономить время на получение чека каждый день выплаты жалованья и размещение его в банке. В дополнение к тому, что это быстро и удобно, прямой депозит может иметь льготы от вашего банка, такие как ранний депозит, разделенный депозит и освобождение от ежемесячной платы за обслуживание.

— Писатель-фрилансер Т. Дж. Портер написал более раннюю версию этой истории.

Следующий

Часть Введение в проверку счетов

0 мин чтения

29 января 2023 г.

Депозитные вопросы – Wells Fargo

Перейти к содержимому

Navegó a una página Que no está disponible en español en este momento. Seleccione эль enlace си desea ver отро contenido en español.

Основная страница

Когда мой депозит будет зачислен на мой счет?

Если вы вносите депозит в рабочий день до установленного времени, указанного в отделении банка, банкомате или в приложении Wells Fargo Mobile ® , мы обычно зачисляем депозит на ваш счет в тот же рабочий день. Если вы внесете депозит после установленного времени или в нерабочий день, мы зачислим его на ваш счет на следующий рабочий день.

- Рабочие дни с понедельника по пятницу, за исключением государственных праздников.

- Время отсечки отображается во всех местах. Крайнее время для большинства банкоматов Wells Fargo — 9 часов.вечера. местное время. Крайний срок внесения депозитов через приложение Wells Fargo Mobile — 21:00. Тихоокеанский часовой пояс.

- Воспользуйтесь нашим локатором, чтобы узнать часы работы ближайшего к вам отделения банка или банкомата.

Примечание: В некоторых случаях может возникнуть необходимость заблокировать ваш депозит. Первые 225 долларов обычно доступны на следующий рабочий день, остальные могут быть недоступны в течение нескольких дней. Если у вас есть вопросы об удержании вашего депозита, позвоните по телефону 1-800-TO-WELLS (1-800-869-3557).

Почему вы заблокировали мой депозит?

Общая политика Wells Fargo заключается в предоставлении депонированных средств в первый рабочий день после их получения. Однако в некоторых случаях мы блокируем эти средства и откладываем их доступность на срок до 7 рабочих дней. Общие причины удержания чека или депозита включают, помимо прочего:

Общие причины удержания чека или депозита включают, помимо прочего:

- Счета с частыми овердрафтами

- Новый клиент

- Крупные депозиты, превышающие общий доступный остаток на счете

- Депонирование чеков, которые уже были возвращены неоплаченными

- Уведомление Wells Fargo от финансового учреждения чекодателя о том, что чек будет возвращен.

По вопросам или информации об удержании чека или депозита обращайтесь к руководителю отдела обслуживания клиентов по телефону 1-800-TO-WELLS ( 1-800-869-3557 ), круглосуточно, без выходных. неделя. Задержанные депозиты не могут быть обработаны по электронной почте.

Куда я могу отправить депозит?

Пожалуйста, запросите набор «Bank by Mail» по телефону или электронной почте. Разрешить 15 рабочих дней для доставки.

- Позвоните по телефону 1-800-TO-WELLS (1-800-869-3557). Банкиры готовы помочь вам 24 часа в сутки, 7 дней в неделю или по номеру .

- Войдите в Wells Fargo Online ® и получите доступ к Свяжитесь с нами через вкладку Безопасность и поддержка . Убедитесь, что ваша электронная почта включает адрес, по которому вы хотите отправить комплект, и номер вашего счета для депозитов.

Пока вы ждете свой набор, вы можете отправить свои депозиты по почте на адрес Wells Fargo, PO Box 77200 Minneapolis, MN 55480. Для счетов, расположенных на Аляске, вы можете отправить свои депозиты по почте на адрес Wells Fargo, PO Box 77040 Minneapolis, MN 55480. Не забудьте указать номер своего счета вместе с депозитом. Не отправляйте наличные по почте.

Как мне запросить копию депозитной квитанции?

Если на ваш счет уже внесен депозит, выберите Просмотреть подробности рядом с депозитом, если вы уже вошли в систему.

Если депозит еще не отправлен или если депозит был сделан на счет, к которому вы не имеете доступа в Интернете, позвоните нам по телефону 1-800-TO-WELLS ( 1-800-869-3557 ). Пожалуйста, имейте при себе квитанцию о транзакции при звонке.

Пожалуйста, имейте при себе квитанцию о транзакции при звонке.

Дополнительная информация о ксерокопиях квитанций о депозите:

- Вы можете получить ксерокопию квитанции о депозите в течение семи лет с даты сдачи на хранение.

- Пожалуйста, подождите до десяти рабочих дней для доставки.

- Вы также можете запросить копии чеков, которые были включены в залог.

Чтобы заказать новые незаполненные депозитные квитанции, позвоните по телефону 1-800-TO-WELLS ( 1-800-869-3557 ) или зарегистрируйтесь в Wells Fargo Online и по телефону Заказ чеков и депозитных билетов .

Как настроить прямой депозит?

Выполните следующие действия для настройки прямого депозита.

Какой у меня маршрутный номер?

Также известен как маршрутный транзитный номер, номер RTN или номер ABA. Номер маршрутизации облегчает такие транзакции, как межбанковские переводы и прямые депозиты. Маршрутные номера различаются для расчетных и сберегательных счетов Wells Fargo, кредитных линий и банковских переводов. Найдите свой маршрутный номер.

Маршрутные номера различаются для расчетных и сберегательных счетов Wells Fargo, кредитных линий и банковских переводов. Найдите свой маршрутный номер.

Когда мой прямой депозит будет зачислен на мой счет?

Мы добавим сумму вашего прямого депозита к вашему Доступному балансу в тот же день, когда мы получим ваш депозит. Доступный баланс — это самая актуальная информация о средствах, доступных для снятия с вашего счета. Этот баланс может не отражать все ваши транзакции, например выписанные вами чеки или транзакции по дебетовой карте, которые были утверждены, но еще не отправлены для оплаты продавцом.

Если вы подпишитесь на Оповещения , вы можете получать уведомления, когда на ваш счет будет доступен прямой депозит.

Если вы ожидали прямой депозит и не получили его, или произошла ошибка в сумме прямого депозита, свяжитесь с компанией или физическим лицом, которое отправляет вам деньги.

Могу ли я использовать свое мобильное устройство для внесения депозита?

Да. С помощью мобильного депозита Wells Fargo («Мобильный депозит») вы можете внести чековый депозит непосредственно на соответствующий текущий или сберегательный счет, используя приложение Wells Fargo Mobile на поддерживаемом Apple 9.0114® и устройства Android TM . Мобильный депозит позволяет отправлять фотографии лицевой и оборотной сторон вашего заверенного чека. Вы можете сэкономить время, сократив количество поездок к банкомату или отделению Wells Fargo.

С помощью мобильного депозита Wells Fargo («Мобильный депозит») вы можете внести чековый депозит непосредственно на соответствующий текущий или сберегательный счет, используя приложение Wells Fargo Mobile на поддерживаемом Apple 9.0114® и устройства Android TM . Мобильный депозит позволяет отправлять фотографии лицевой и оборотной сторон вашего заверенного чека. Вы можете сэкономить время, сократив количество поездок к банкомату или отделению Wells Fargo.

Узнать больше.

Может потребоваться регистрация. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Мобильный депозит доступен только через приложение Wells Fargo Mobile ® . Применяются лимиты депозитов и другие ограничения. Некоторые учетные записи не подходят для мобильного депозита. Доступность может зависеть от зоны покрытия вашего мобильного оператора.