Чем отличается депозит от вклада в банке и что выгоднее? Сравнение и основные отличия

Многие граждане не понимают и не задумываются, есть ли разница между вкладами и депозитами. Каждая из этих услуг, предоставляемых банками и другими финансовыми учреждениями, имеет свои особенности. Чем отличается депозит от вклада? Первое понятие более широкое. Вклад может считаться депозитом, но депозит не всегда может быть вкладом. Отличие между ними выражается объектом, передаваемым на сбережение.

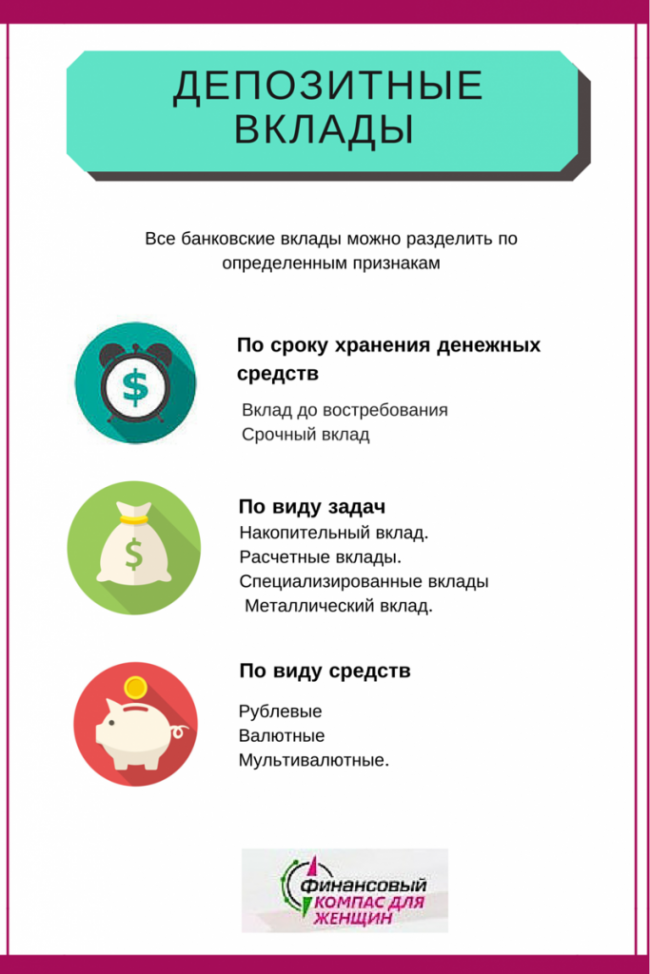

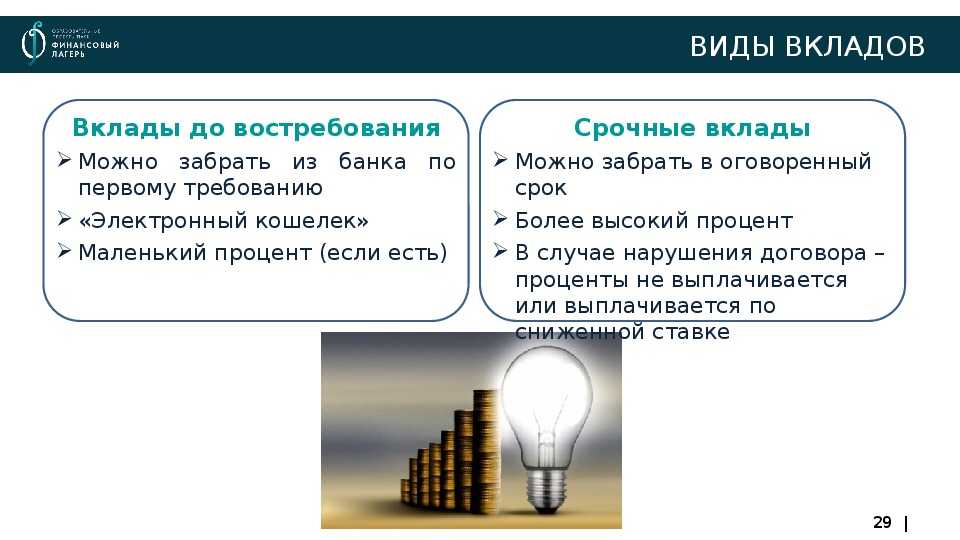

Что такое вклад?

Что такое депозит?

Отличия депозита от вклада

Преимущества вкладов и депозитов

Недостатки вкладов и депозитов

Условия по депозитам и вкладам

В чем лучше хранить денежные средства?

Что такое вклад?

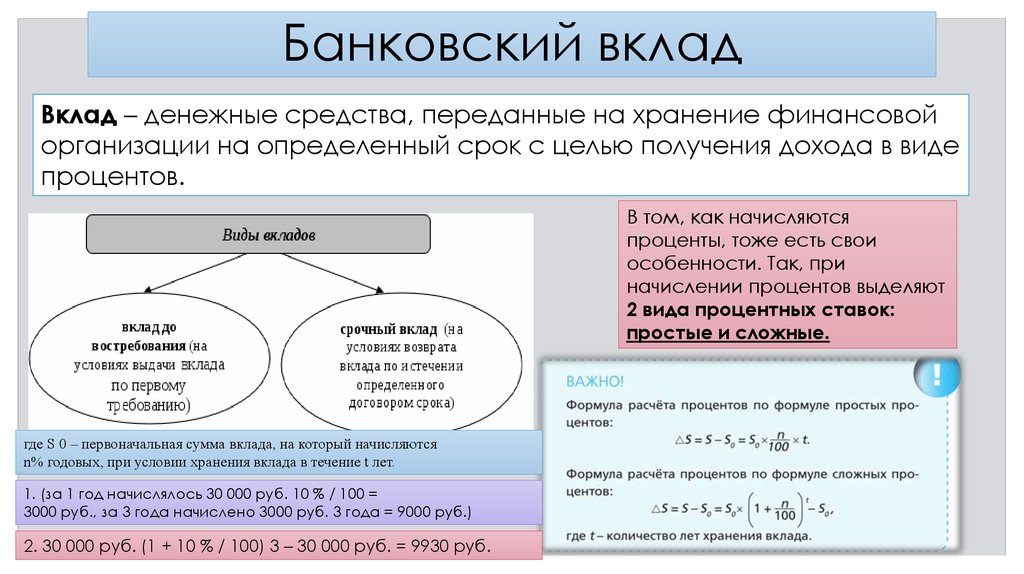

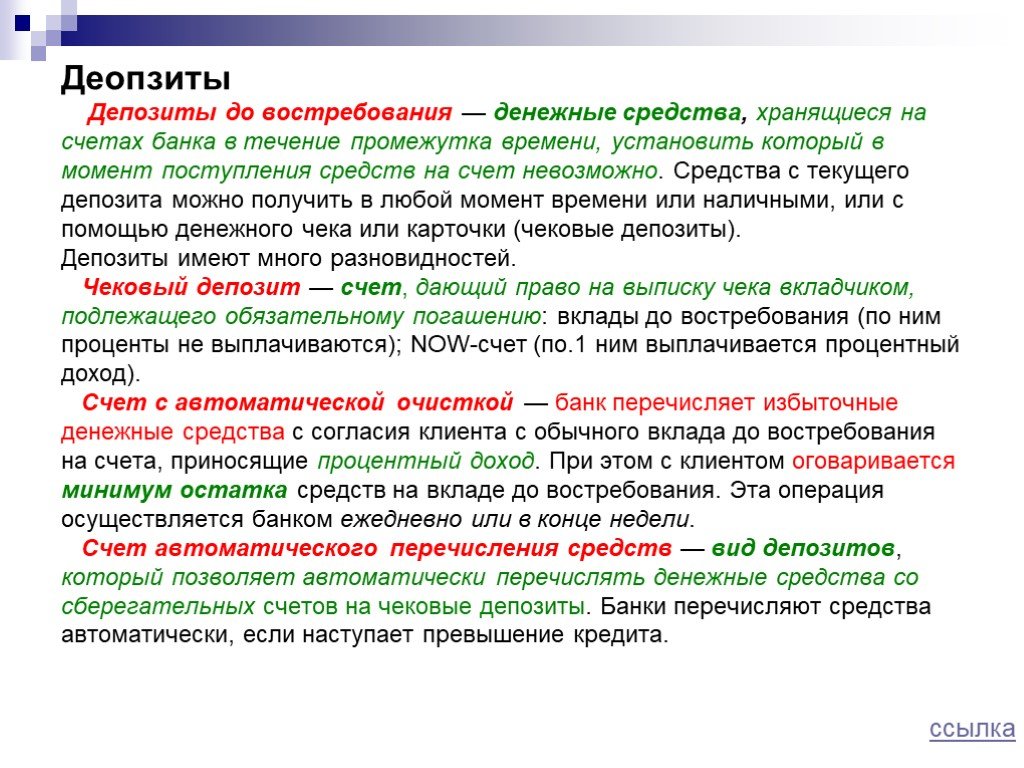

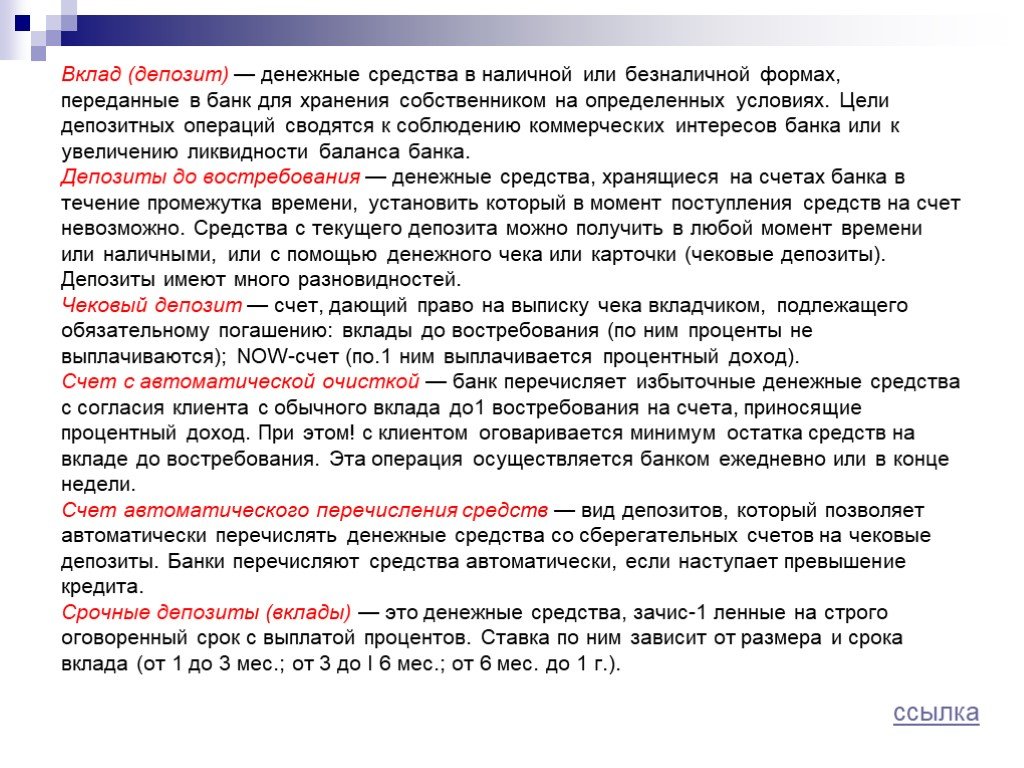

Вкладом являются деньги, которые клиент передает банку на хранение, чтобы получить дополнительную прибыль. Средства могут находиться на вкладе определенное время, и оставаться в банке до момента их востребования. Предполагается применение конкретных процентов, позволяющих получать прибыль от вложенных денег.

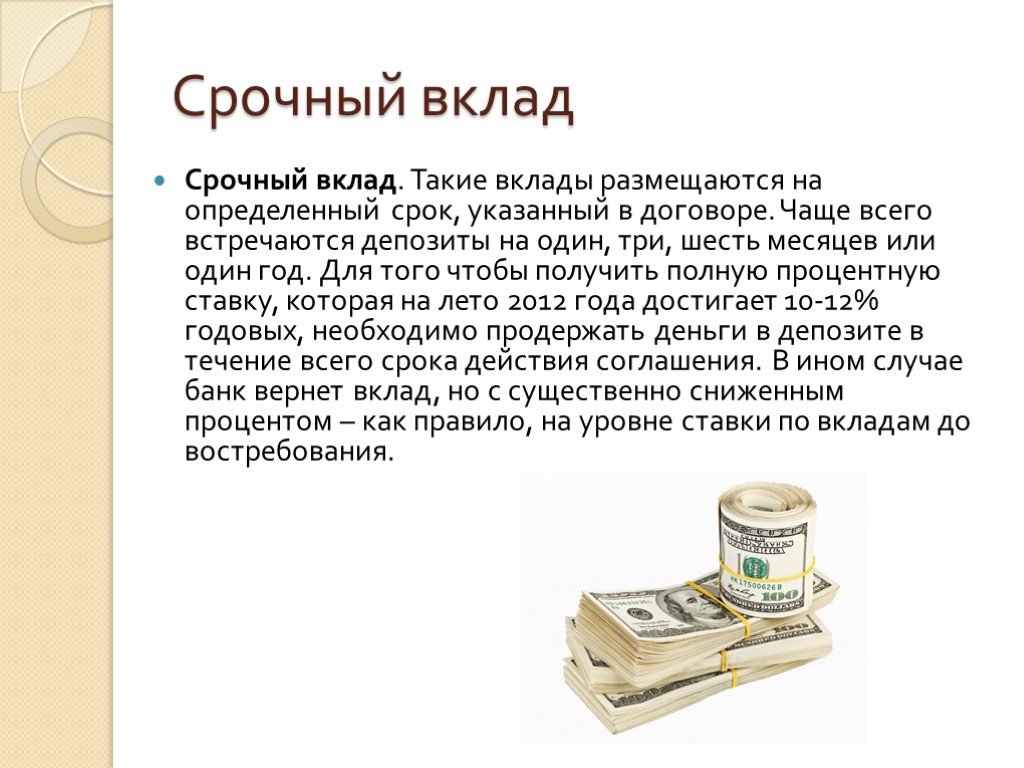

При срочном вкладе должен соблюдаться определенный срок. Если это условие вкладчиком соблюдается, он может извлечь таким способом максимальную выгоду.

Финансы, хранящиеся в банке до востребования, клиент имеет право снять когда ему угодно. В этом случае большой прибыли извлечь от этого вклада получится – такой вариант считается оптимальным при желании обеспечить безопасное хранение большой суммы денег на протяжении определенного периода времени (к примеру, в случае покупки жилья).

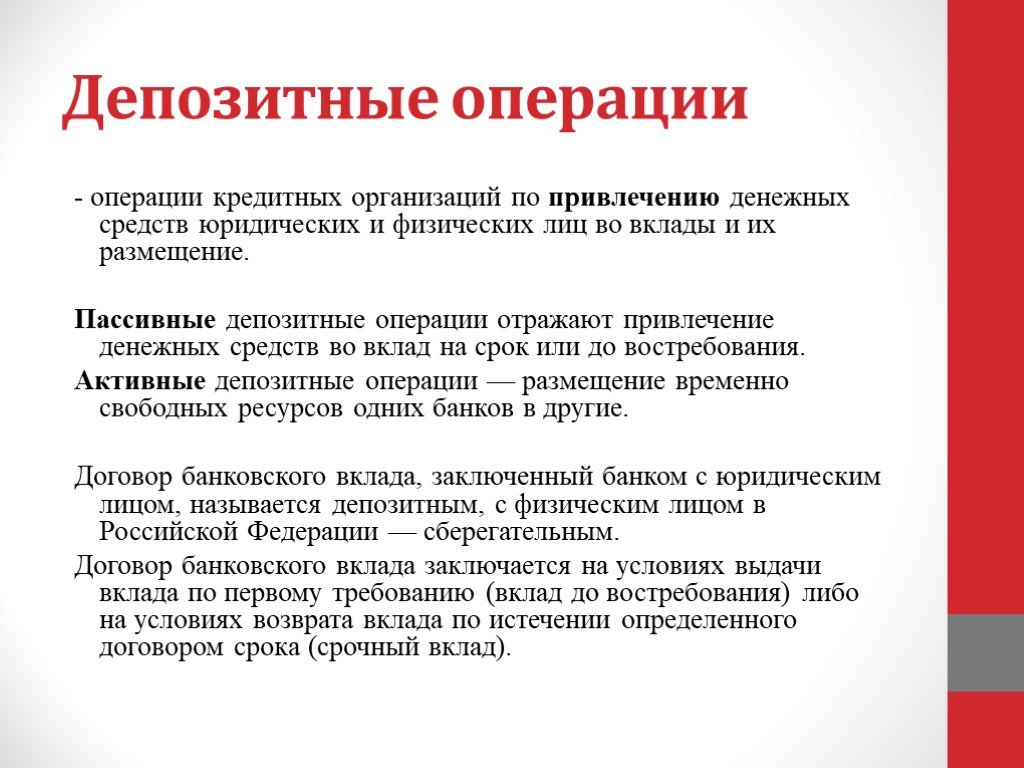

Вклад является исключительно банковской операцией, в связи с этим не стоит прибегать к услугам организаций, у которых отсутствует лицензия на ведение такой деятельности, выданной Банком России.

Что такое депозит?

В виде депозита могут использоваться деньги, различные документы, другие ценности, которые передаются на сбережение. Эти активы могут быть переданы банкам для извлечения прибыли на конкретных условиях.

Депозит имеет несколько разновидностей:

- Размещенный в банке в виде вклада.

- В виде взносов в денежном выражении в какие-либо организации для оплаты конкретных услуг, являющихся обязательными. Юр. лица могут пользоваться этими активами для выполнения взаимных расчетов.

- Любые финансовые депозитные средства (в виде драгоценных камней, золота, фьючерсов), акции и различные облигации, размещенные в банке можно передавать между банками.

- Записи в книгах учета банка о требованиях, имеющихся у держателя депозита к банковскому учреждению (иски).

Отличия депозита от вклада

Понятие «вклад» чаще всего применяется к частным клиентам – физ. лицам. К юр. лицам в банковской среде оно не применяется. Но условно обозначения «вклада» и «депозита» применяются к любым категориям клиентов самых различных финучреждений. В законодательстве отсутствуют четкие разграничения этих понятий, они считаются условно тождественными.

Одним из отличий между этими понятиями является то, что вкладом могут быть только денежные средства, а депозитом – финансовые средства, бумаги, другие ценности.

Понятие «депозит» наделено более глубоким значением, в то время как «вклад» относят к одному из разновидностей депозита. Он подразделяется по срокам, видам размещаемых валют, прочим признакам на мелкие разновидности услуг, предоставляемых банковскими организациями. Для хранения в виде депозита самые различные средства могут передаваться банку, какому-либо официальному учреждению, иным организациям , в то время как вклад относится исключительно к банковской услуге.

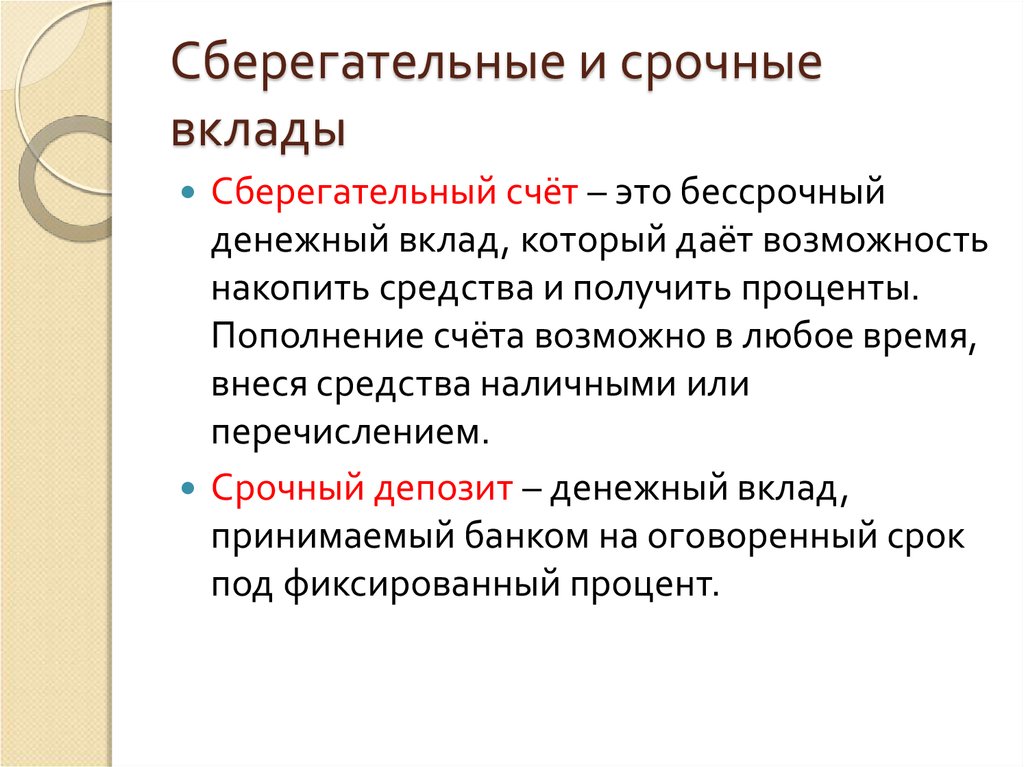

Сделки по вкладам осуществляются на договорных условиях между клиентами и банковскими организациями. Если будет оформлен вклад до востребования, нужно указать валюту, минимально возможную сумму, проценты. При оформлении срочного вклада указывается:

- срок хранения денег;

- условия, которые должны соблюдаться в случае досрочного расторжения;

- требования по внесению дополнительных платежей, частичных снятий денег;

- порядок выплаты средств по процентам.

Если изменяется предмет сделки – вместо денег по вкладу вносятся ценности на депозит, условия договора будут отличаться. Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Отличия есть также при заключении договора хранения ценных бумаг в депозитарии в виде вклада, их также сложно делить и частично снимать.

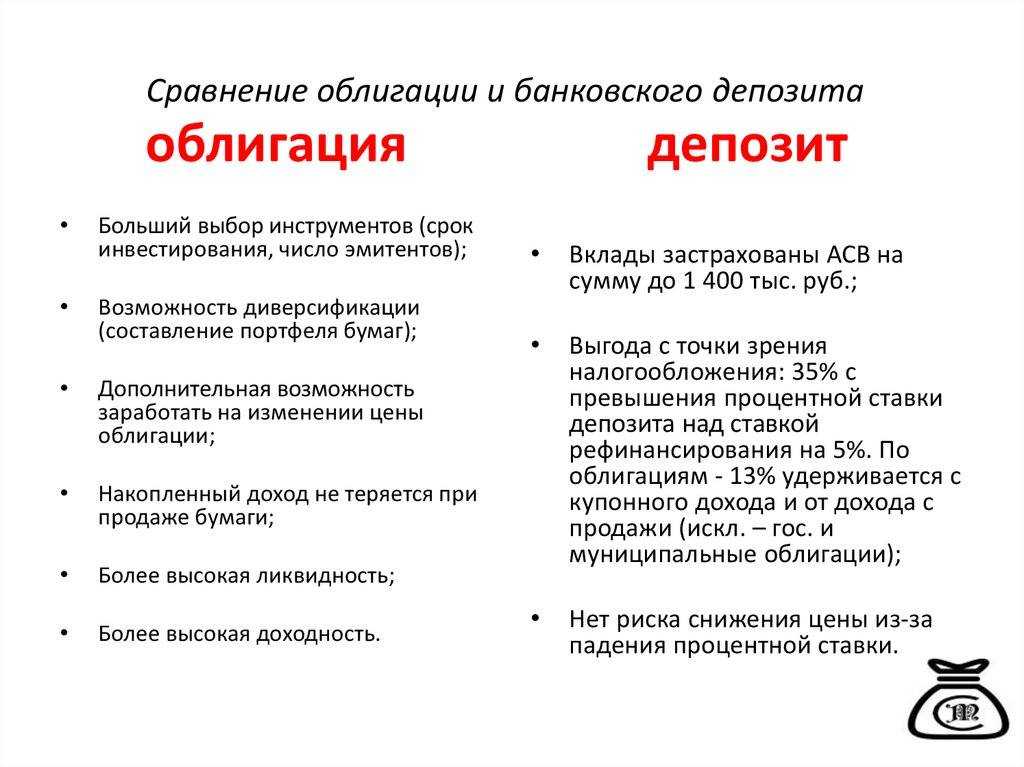

Договора по депозитам могут заключаться в финансово-кредитных небанковских учреждениях, зачастую не имеющих страхового резерва. В случае заключения договора с банком, гарантируется возврат вложенных средств, если банк обанкротится.

Преимущества вкладов и депозитов

Основным преимуществом вкладов является возможность безопасного хранения средств, так как сбережения, которые лежат дома «под подушкой» есть риск потерять в любой момент. Банки участвуют в программах защиты вкладчиков. Поэтому если это финансовое учреждение прогорит, клиенты смогут получить свои средства в фонде гарантирования вкладов. Банкротство случается не часто, граждане стремятся передавать свои средства на хранение серьезным банкам. Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

В случае хранения в виде депозита золота можно говорить о надежности и ликвидности этого актива. Кроме того, инфляция не влияет на стоимость хранящихся драгметаллах на депозите.

Недостатки вкладов и депозитов

Что касается вкладов в плане получения прибыли, этот способ не является возможностью получения дополнительного дохода. Если в среднем по российским банкам процентная ставка составляет по вкладам около 5%, то инфляционный прогноз предусматривает 3%. Это значит, что годовая доходность вкладов, размещаемых в российских рублях, будет чисто условной.

Чтобы получать прибыль от депозитов в виде ценных бумаг и драгметаллов, нужно иметь определенные знания в этой сфере. Также размещение на депозите банковских металлов могут позволить себе состоятельные граждане. Кроме того, это долгосрочные проекты, получение прибыли придется ждать довольно долго.

Чтобы выбрать оптимальный продукт, в который вкладывать свои инвестиции будет выгодно, нужно провести глубокий анализ своих возможностей, изучить рынок, объективно оценить цели вложений денег или иных ценностей.

Условия по депозитам и вкладам

Жить на проценты от вклада или депозита хотели бы многие граждане. Но судя по реальным банковским предложениям, получать доходы можно только при вложении крупных сумм на несколько лет. Иначе прибыльность такого вида заработка будет весьма сомнительной.

Ставки

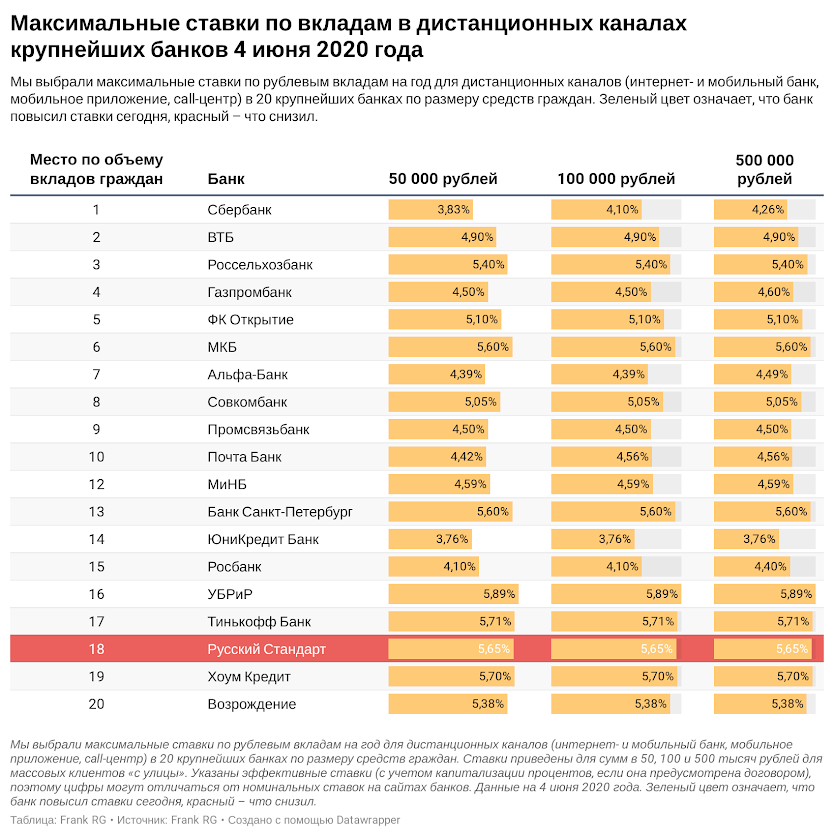

Процентные ставки по вкладам и депозитам часто меняются, и зависят от обстановки на рынке, а также от возможности банков использовать привлеченные средства для вложений в высокодоходные активы.

Годовые ставки в 2018 году составляли по вкладам и депозитам:

- до 7% в рублевых вложениях;

- до 2% в американских долларах;

- до 1% в европейской валюте.

Если банк предлагает процентную ставку значительно выше средней по банковским учреждениям, размещать в нем средства не желательно. Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Сроки

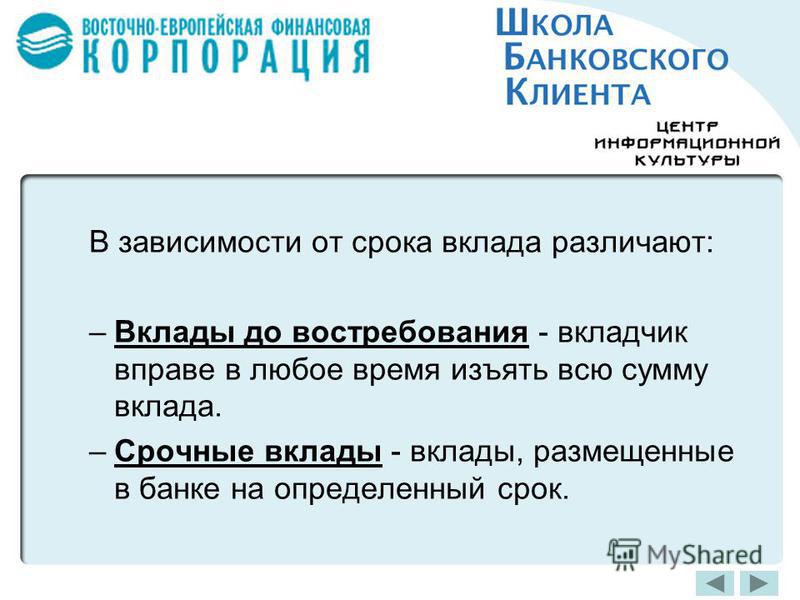

Вклады различают по срокам. Они могут быть:

- краткосрочными – максимально на 1 год, банки предлагают следующие сроки: от 1-3 месяцев, полугода, до одного года;

- среднесрочными – в пределах 1-3 лет, для вкладчиков размещение средств на таком виде депозита считается не очень выгодным, ставки зачастую ниже, чем при размещении средств на краткие сроки;

- долгосрочными – хранение средств более 3 лет (обычно не дольше 5 лет). В таком варианте срока размещения многое будет зависеть от размещенных активов и применяемой схемы, по которой осуществляется работа с депозитными средствами.

Суммы

Крупные депозитные активы желательно вложить на длительное время. Это позволит получать приличную прибыль.

Деньги на вкладе хранить длительное время нежелательно, так как инфляция оказывает негативное влияние на прибыль, положительных результатов достичь не получится.

Прочие условия

Валюта вклада может быть разной: в рублях, долларах, евро. При размещении активов на депозите можно использовать драгметаллы, ценные бумаги, другие предметы.

В чем лучше хранить денежные средства?

Максимально выгодно хранить денежные средства в драгоценных камнях. Ежегодно стоимость платины, серебра, бронзы, золота растет. Наиболее распространенный вид депозита – золото.

404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

Как узнать, когда ваши банковские депозиты доступны для использования

Управление своими деньгами означает знание того, сколько у вас есть на вашем банковском счете. Важной частью этого является понимание того, когда деньги, которые вы вносите, поступают на ваш счет. Звучит просто, правда? Это! Вот несколько ключевых моментов, которые помогут вам оставаться на вершине баланса вашего счета.

Важной частью этого является понимание того, когда деньги, которые вы вносите, поступают на ваш счет. Звучит просто, правда? Это! Вот несколько ключевых моментов, которые помогут вам оставаться на вершине баланса вашего счета.

Роль рабочих и праздничных дней

Во всех банках есть инструкции по обработке вкладов. Если вы вносите наличные, эти деньги поступают непосредственно на ваш счет и будут готовы к немедленному использованию. Но для чеков и других предметов, которые могут нуждаться в проверке (чтобы защитить вас и банк), деньги обычно не будут доступны до следующего рабочего дня.

Важно понимать, что выходные и федеральные праздники не считаются рабочими днями, даже если ваш банк открыт. Если вы вносите депозит в праздничный день или за день до него, или в выходной день, вы можете ожидать, что вам придется немного подождать, чтобы получить доступ к этим деньгам.

Предположим, вы внесли чек в свой банк в пятницу. Обычно эти средства будут доступны вам в понедельник. Но если этот понедельник окажется выходным, то деньги не появятся на вашем счету до вторника — следующего рабочего дня после праздника.

Но если этот понедельник окажется выходным, то деньги не появятся на вашем счету до вторника — следующего рабочего дня после праздника.

У банков также есть правила, касающиеся обработки транзакций. Зачастую они ждут до конца дня, а потом идут по порядку к моменту сделки. Например, если вы совершаете покупку с помощью дебетовой карты утром, а затем вносите депозит во второй половине дня, банки обычно обрабатывают дебет перед депозитом.

Как проверить имеющиеся у вас средства

Если вы когда-либо сомневаетесь в том, доступны ли внесенные вами деньги для использования, вы можете просто связаться напрямую со своим банком и спросить. Вы также можете проверить, посетив веб-сайт вашего банка, используя мобильное приложение вашего банка или проверив доступный баланс в банкомате.

Варианты для ускорения процесса

Если вам нужен конкретный депозит, доступный раньше, обратитесь в свой банк, чтобы узнать о доступных вариантах. Например, внесение наличных означает, что ваши деньги сразу же доступны на вашем счете. Если вам нужно внести депозит, но вы не можете добраться до банка в рабочее время, вы часто можете внести средства через банкомат банка или мобильное приложение — так вы намного ближе к тому, чтобы иметь деньги.

Если вам нужно внести депозит, но вы не можете добраться до банка в рабочее время, вы часто можете внести средства через банкомат банка или мобильное приложение — так вы намного ближе к тому, чтобы иметь деньги.

Вам необходимо покрыть незавершенные платежи или неотложные расходы до следующего рабочего дня? Во многих банках также могут быть доступны дополнительные услуги для более быстрого предоставления депонированных средств. В TD Bank мы предлагаем Fast Funds, которые могут помочь вам сохранить ваши наличные деньги с мгновенным доступом к приемлемым чековым депозитам. * За символическую плату Fast Funds дает вам доступ к вашим депонированным деньгам более быстро.

Эта услуга имеет три ключевых преимущества:

Чтобы узнать больше о Fast Funds или попробовать их, просто спросите в любое время, когда вы лично вносите депозит в магазине TD.

Если у вас есть вопросы о наличии средств, остатке на счете или средствах защиты от овердрафта, обратитесь к представителю TD. Мы здесь, чтобы помочь вам найти лучшие способы управления вашими финансами и достижения ваших целей.

Мы здесь, чтобы помочь вам найти лучшие способы управления вашими финансами и достижения ваших целей.

Снижение депозитов… Это все плохие новости?

Традиционное банковское дело, сведенное к своей основе, представляет собой простой бизнес: банк платит процентную ставку за хранение вкладов клиентов, обычно застрахованных федеральным правительством, а затем ссужает эти средства заемщикам по более высокой процентной ставке.

Но что происходит, когда потребители решают вложить свои средства в другое место, например, в акции или облигации? Если банку, особенно местным банкам и банкам в сельской местности, станет труднее привлекать депозиты, каковы будут последствия для банковского сектора и потенциальных заемщиков?

Большинство банкиров, принявших участие в ежегодном банковском опросе fedgazette , считают, что изменение текущих стратегий финансирования наносит ущерб их прибыльности. Более половины респондентов ожидают снижения прибыльности в течение следующих двух лет, если банкам придется искать альтернативные и, предположительно, более дорогостоящие источники финансирования.

Источник: Федеральный резервный банк Миннеаполис, 1998 г., опрос банков

Для некоторых из этих банкиров серьезность проблемы не должна быть недооцененным. «Через пять лет нас ждет кризис или меньше», — говорит Терри Джорд, президент Государственного банка округа Таунер. в Кандо, Н.Д. Джорде сказал, что недавняя продажа известной независимой банк в Северной Дакоте отчасти был вызван устойчивым спадом в фондирование застрахованных депозитов. Джон Франклин, президент First United Банк, Сидней, Монтана, соглашается: «Где мы возьмем гамбургер? жарить?»

Но не все банкиры так убеждены в этой проблеме. Некоторые, как Чарльз Блэр из United Bankers’ Bank в Блумингтоне, штат Миннесота, указывают на рекордную прибыльность отрасли во время сокращения депозитов. Он также отмечает, что опасения по поводу финансирования застрахованных депозитов не новы, и что банки уже разработали средства, чтобы хотя бы частично смягчить падение традиционного финансирования.

Кроме того, движение денежных средств в значительной степени является благом для потребителей. В конце концов, у домохозяйств сейчас больше возможностей для инвестирования, чем когда-либо прежде. И для большинства заемщиков сокращение депозитов не должно приводить к сокращению предложения кредитов. Однако Франклин, среди прочего, выражает обеспокоенность по поводу мелких фирм и фермеров в небольших городах и сельских общинах, которые зависят от кредитов банков: необходимо, чтобы общественные банки кредитовали Мейн-стрит и фермеров». Однако последствия для этих мелких фирм и фермеров также можно было бы смягчить.

В этом федеральном бюллетене исследуется проблема сокращения депозитного финансирования — особенно застрахованных депозитов — для банков и рассматриваются некоторые его потенциальные последствия для отрасли и заемщиков.

Использование депозитов домашними хозяйствами и банками

Банки выпускают уникальный вид долга: депозиты, застрахованные федеральным правительством. (Хотя точных цифр нет, по грубой оценке застраховано 75 процентов всех банковских вкладов. Таким образом, даже ссылки в этой статье на вклады в целом в основном касаются застрахованных вкладов.) Ни один другой финансовый инструмент не позволяет вкладчику вернуть свои средства на требуйте, не опасаясь, что они получат меньше, чем положили на свой счет.

(Хотя точных цифр нет, по грубой оценке застраховано 75 процентов всех банковских вкладов. Таким образом, даже ссылки в этой статье на вклады в целом в основном касаются застрахованных вкладов.) Ни один другой финансовый инструмент не позволяет вкладчику вернуть свои средства на требуйте, не опасаясь, что они получат меньше, чем положили на свой счет.

Отсутствие как риска дефолта, так и ограничений доступа позволяет банкам занимать деньги по низким ставкам, недоступным практически для всех других финансовых учреждений. Действительно, сами банки платят больше за привлечение средств, когда они используют недепозитные источники (часто называемые «оптовыми фондами»). Поскольку правительство взимает с банков цену ниже рыночной, чтобы получить льготы по его страхованию — около 95 процентов банков не платят страховых взносов — застрахованные депозиты являются субсидируемым источником средств (хотя размер субсидии сильно зависит от дебаты недавно).

Недепозитные фонды не только дороже, но и считаются более чувствительными к финансовому состоянию банка и финансовой отдаче от других инвестиций. Потребители, которые чрезвычайно высоко ценят безопасность и доступность застрахованных депозитов, могут хранить свои деньги в банке, даже если взаимный фонд акций предлагает более высокую доходность.

Потребители, которые чрезвычайно высоко ценят безопасность и доступность застрахованных депозитов, могут хранить свои деньги в банке, даже если взаимный фонд акций предлагает более высокую доходность.

Более того, застрахованных вкладчиков практически не беспокоит финансовое состояние их банка, потому что государство спасет их, когда банк рухнет. Напротив, поставщики других средств для банка, таких как незастрахованные депозитные сертификаты, владеют гораздо менее уникальными инвестициями. Затем банк должен предложить ставки, которые более точно соответствуют более высоким ставкам, доступным на множестве сопоставимых альтернатив. Кроме того, поскольку поставщик незастрахованных средств может потерять свои деньги, если банк обанкротится, поставщик средств с большей вероятностью потребует более высокой прибыли или заберет часть своих денег, когда вероятность банкротства банка увеличится.

Поскольку застрахованные вклады обходятся банку дешевле и являются более стабильными, аналитики и банкиры считают их предпочтительным, «основным» финансированием для банков. Таким образом, не осталось незамеченным тот факт, что домохозяйства все меньше предпочитают, а банки сократили использование застрахованных вкладов.

Таким образом, не осталось незамеченным тот факт, что домохозяйства все меньше предпочитают, а банки сократили использование застрахованных вкладов.

Источник: Федеральный резервный банк Minneapolis

В 1980 г. домохозяйства держали около трети своих финансовых активов в каждой из следующих групп: (1) депозиты, (2) акции, облигации и фонды денежного рынка и (3) страхование жизни, пенсии и трасты. К 1997, депозиты представляли только 14 процентов финансовых активов домохозяйств, в то время как акции, облигации и взаимные фонды денежного рынка выросли до 45 процентов. Застрахованные депозиты также сократились по сравнению с взаимными фондами и фондами денежного рынка. Взаимные фонды и фонды денежного рынка составляли около 20 процентов застрахованных банковских депозитов в 1980 г., а к 1997 г. их доля возросла до 100 или более процентов депозитов.

Источник: Федеральный резервный банк Minneapolis

Данные о коммерческих банках Девятого округа также указывают на постепенный отказ от финансирования застрахованных депозитов. На приведенном ниже графике представлены наиболее прямые показатели использования керновых месторождений в Девятом округе. С 1987, небольшие банки увеличили использование оптовых средств на 60 процентов. Банковское заимствование средств, требующих более высоких процентных ставок, чем застрахованные депозиты, такие как крупные депозитные сертификаты и фонды Федерального резерва (краткосрочные кредиты, которые банки предоставляют друг другу), увеличилось с 10 процентов от общего объема финансирования до 16 процентов.

На приведенном ниже графике представлены наиболее прямые показатели использования керновых месторождений в Девятом округе. С 1987, небольшие банки увеличили использование оптовых средств на 60 процентов. Банковское заимствование средств, требующих более высоких процентных ставок, чем застрахованные депозиты, такие как крупные депозитные сертификаты и фонды Федерального резерва (краткосрочные кредиты, которые банки предоставляют друг другу), увеличилось с 10 процентов от общего объема финансирования до 16 процентов.

Наибольший процент увеличения оптового финансирования пришелся на систему Федерального банка жилищного кредита (FHLB). Первоначально Конгресс создал систему FHLB для финансирования ипотечных кредитов, сделанных за счет сбережений и кредитов. Конгресс расширил полномочия системы FHLB по предоставлению кредитов коммерческим банкам в 1991. Федеральное правительство оказывает неявную поддержку долговым обязательствам, выпущенным FHLB, что снижает затраты FHLB на привлечение денег. Это позволяет FHLB предоставлять средства банкам по субсидированным ставкам, создавая возможность для банков по-прежнему получать финансирование ниже рыночной стоимости, даже если застрахованные депозиты иссякают.*

Это позволяет FHLB предоставлять средства банкам по субсидированным ставкам, создавая возможность для банков по-прежнему получать финансирование ниже рыночной стоимости, даже если застрахованные депозиты иссякают.*

Другой показатель показывает относительное снижение использования депозитов. Регулирующие органы и аналитики традиционно оценивают финансирование кредитов коммерческими банками, изучая отношение непогашенных кредитов банков к их депозитам (отношение кредита к депозиту или LTD). Тенденция к более высоким коэффициентам может сигнализировать о необходимости финансирования кредитования за счет недепозитных источников.

И соотношение LTD выросло до самого высокого уровня за 20 лет среди крупных и мелких банков округа. Годовые темпы роста банковских кредитов по сравнению с банковскими депозитами предполагают, что банки Девятого округа решили финансировать увеличение кредитов за счет денег из источников, не связанных с депозитами. Практически в каждом из последних 10 лет рост кредитов мелких банков опережал темпы роста депозитов. За весь 10-летний период небольшие банковские кредиты выросли примерно на 50 процентов, а депозиты выросли примерно на 20 процентов. Та же картина еще более выражена для более крупных банков.

За весь 10-летний период небольшие банковские кредиты выросли примерно на 50 процентов, а депозиты выросли примерно на 20 процентов. Та же картина еще более выражена для более крупных банков.

Почему уменьшились депозиты?

Как и многие сложные явления, не существует единого фактора, объясняющего тенденцию к снижению использования депозитов. Но есть три разумных объяснения: изменения в демографии, индивидуальные предпочтения и доступность, а также стоимость альтернативных инвестиций.

Демография. Пожилые люди, например, могут полагаться на доход от инвестиций и не хотят брать на себя большой риск или связывать свои деньги на длительный период времени. У молодых пар, начинающих отношения, могут быть схожие опасения. У обеих групп есть основания придавать большое значение застрахованным депозитам.

Население среднего возраста, напротив, может стремиться к более высокой доходности при пенсионных накоплениях и иметь больше возможностей для долгосрочных инвестиций. Фактически, процент активов домохозяйств, хранящихся в виде депозитов, за последние 20 лет уменьшился, поскольку процент населения в возрасте от 35 до 65 лет увеличился. На приведенном ниже графике показано, что аналогичная отрицательная корреляция существует между депозитами и домохозяйствами среднего возраста в Девятом округе.

Фактически, процент активов домохозяйств, хранящихся в виде депозитов, за последние 20 лет уменьшился, поскольку процент населения в возрасте от 35 до 65 лет увеличился. На приведенном ниже графике показано, что аналогичная отрицательная корреляция существует между депозитами и домохозяйствами среднего возраста в Девятом округе.

Источник: Федеральный резервный банк Миннеаполис

Демографическая тенденция сокращения численности населения также затруднит работу банков, полагающихся на местное население, для финансирования за счет застрахованных вкладов. В таблице ниже представлена информация об уменьшении численности населения в сельских округах четырех штатов округа. Министерство сельского хозяйства США обнаружило наибольшее падение банковских депозитов в 1990-е годы в сельских округах, которые теряли общую численность населения или где уровень смертности превышал уровень рождаемости.

The first column is the State. The second column is Population for Rural Counties in 1980. The third column is Population for Rural Counties in 1997. The fourth column is Rural Population Change, 1980-1997. The fifth column is Rural Counties with Population Decline, 1980-1997. The sixth column is State Population in Rural Counties, 1997.»>

The first column is the State. The second column is Population for Rural Counties in 1980. The third column is Population for Rural Counties in 1997. The fourth column is Rural Population Change, 1980-1997. The fifth column is Rural Counties with Population Decline, 1980-1997. The sixth column is State Population in Rural Counties, 1997.»>в районе четыре девятого Штаты

человек Сельские округа

1980 1997

1980-1997

1997

1 402 055

1 411 962

1%

58%

27%

597 893

671 866

13

50

77

418 382

365 650

-13

92

57

664 901

490 113

-26

51

66

Источник: Федеральный резервный банк Миннеаполис

Изменения в предпочтениях. Право собственности домохозяйств на застрахованные депозиты может уменьшиться даже без изменений в демографической ситуации, если домохозяйства начнут придавать меньшее значение уникальным свойствам застрахованных депозитов и/или придавать большее значение характеристикам других финансовых активов.

Право собственности домохозяйств на застрахованные депозиты может уменьшиться даже без изменений в демографической ситуации, если домохозяйства начнут придавать меньшее значение уникальным свойствам застрахованных депозитов и/или придавать большее значение характеристикам других финансовых активов.

Данные свидетельствуют о том, что перераспределение активов из депозитов в акции и облигации группой людей среднего возраста является важным фактором, объясняющим падение депозитов. Эти данные подтверждают огромное количество сообщений банкиров о том, что вкладчики выступают за более высокую возможную прибыль по фондам денежного рынка, акциям и облигациям и преуменьшают безопасность и доступ к застрахованным депозитам.

Терри Джорд из Национального банка округа Таунер не думает, что это изменится. Ряд банкиров, опрошенных для этой статьи, надеются, что падение фондового рынка заставит людей вернуться в банки, но Джорд считает, что такое событие не решит проблему. Она говорит, что даже крах фондового рынка лишь на короткое время подтолкнет потребителей к наличным деньгам, а затем они вернутся на рынок. «Люди думают, что банковские вклады временны и удобны, а не на длительный срок, и это не изменится», — говорит она. «Это было не так в течение последних 50 лет». В ответ на эту тенденцию торговая ассоциация местных банков недавно начала рекламировать риски, связанные с акциями и облигациями, и достоинства застрахованных вкладов.

«Люди думают, что банковские вклады временны и удобны, а не на длительный срок, и это не изменится», — говорит она. «Это было не так в течение последних 50 лет». В ответ на эту тенденцию торговая ассоциация местных банков недавно начала рекламировать риски, связанные с акциями и облигациями, и достоинства застрахованных вкладов.

Более низкая стоимость и более широкий доступ к альтернативным продуктам. Развитие технологий обработки информации и телекоммуникаций, в дополнение к достижениям в области финансового инжиниринга, снизило затраты, с которыми сталкиваются домашние хозяйства, направляя свои средства в недепозитные активы. Домохозяйства, например, могут получать информацию и обслуживание своих активов во взаимных фондах 24 часа в сутки по телефону и компьютеру. Кроме того, новые типы финансовых инструментов позволили домохозяйствам инвестировать в более широкий спектр возможностей. Эти изменения предоставили экономически эффективные альтернативы застрахованному депозиту, которые не были доступны несколько лет, не говоря уже о двух десятилетиях назад.

Последствия

Были подняты вопросы о том, как снижение застрахованных депозитов повлияет на банки и их заемщиков. Снижение более дешевых застрахованных депозиты, вероятно, повысят расходы для банков, особенно банки, которые должны полагаться на более дорогое финансирование. Переход на бездепозитный финансирование также должно требовать от банков участия в более активных, сложных и дорогостоящее управление их финансовой базой, чтобы гарантировать, что они могут выполнить свои обязательства по погашению. В долгосрочной перспективе банки могут предпринять шаги, чтобы управлять, но не избегать, этого увеличения затрат и отважиться на то, что может быть незнакомой территорией.

Снижение застрахованных депозитов не должно иметь никакого эффекта для большинства заемщиков. Однако тенденция отказа от застрахованных депозитов потенциально может снизить доступность кредита для некоторых малых фирм. В более общем плане, домохозяйства выигрывают за счет своей способности инвестировать в опционы, которые они считают более выгодными, чем застрахованные депозиты.

Рентабельность банка и устойчивость фонда. Увеличение доступности заменителей или изменения в демографической ситуации не обязательно должны приводить к сокращению использования банками застрахованных депозитов. Банки всегда могут решить платить более высокую ставку по депозитам, чтобы сохранить деньги, которые в противном случае могут быть направлены на другие инвестиции. Например, Чарльз Блэр из United Bankers’ Bank оплакивает потерю сберегательного счета в сберегательной книжке, по которому выплачивались сверх текущей ставки от 1 до 2 процентов. Он считает, что банки должны быть готовы поднять ставки до диапазона от 4 до 5 процентов, который был обычным явлением несколько лет назад. Банкиры говорят ему, что он сумасшедший, если предлагает им удвоить стоимость своих счетов в сберегательных книжках, но Блэр утверждает, что деньги будут потрачены не зря.

В то время как большинство банкиров могут не согласиться с идеей Блэра о сберкнижке, Р. Скотт Джонс, председатель Национального банка округа Гудхью в Ред-Уинге, штат Миннесота, и будущий президент Американской ассоциации банкиров, говорит, что банкиры должны быть более креативно предлагать товары потребителям. «Это может стоить дороже, но вы можете получить ликвидность», — говорит он.

«Это может стоить дороже, но вы можете получить ликвидность», — говорит он.

Таким образом, для многих банкиров переход от более дешевых застрахованных депозитов к более дорогим незастрахованным источникам вполне может снизить прибыльность банка (хотя банки на менее конкурентных рынках должны быть в состоянии переложить часть своих более высоких затрат). Поскольку местные банки традиционно в большей степени полагались на застрахованные депозиты, чем более крупные банки, более мелкие банки могут столкнуться с более серьезным ударом по чистой прибыли. Но решение многих банков заменить местные депозиты недепозитными или так называемыми «оптовыми» фондами указывает на то, что дополнительный доллар недепозитных фондов стоит меньше, чем дополнительный доллар застрахованных депозитов.

Есть по крайней мере две причины, по которым оптовые фонды могут быть более маржинальными, чем застрахованные депозиты, даже если ставки, выплачиваемые по недепозитным фондам, на самом деле выше. Во-первых, непроцентные расходы, необходимые для привлечения застрахованных депозитов, такие как расходы на филиалы, персонал и технологии, могут быть выше, чем непроцентные расходы на оптовые фонды, которые банки часто могут получить с помощью телефонного звонка. Во-вторых, привлечение дополнительного доллара оптовых средств не меняет стоимости банка по его существующим депозитам. Но если банк повышает ставки для привлечения новых депозитов, это также увеличивает стоимость его существующей депозитной базы.

Во-первых, непроцентные расходы, необходимые для привлечения застрахованных депозитов, такие как расходы на филиалы, персонал и технологии, могут быть выше, чем непроцентные расходы на оптовые фонды, которые банки часто могут получить с помощью телефонного звонка. Во-вторых, привлечение дополнительного доллара оптовых средств не меняет стоимости банка по его существующим депозитам. Но если банк повышает ставки для привлечения новых депозитов, это также увеличивает стоимость его существующей депозитной базы.

Продвигаясь вперед, банки будут продолжать менять свое поведение перед лицом снижения стоимости, которую многие люди вкладывают в застрахованные фонды, чтобы они оставались прибыльными. Банки, в меньшей степени зависящие от депозитов, могут внезапно счесть экономически целесообразным сократить структуру своих филиалов или применить новые методы привлечения денег, такие как продажа кредитов малому бизнесу, которые казались слишком дорогими, когда депозиты можно было привлечь по относительно низкой цене. Некоторые из наиболее рентабельных конкурентов банков, не имеющих доступа к застрахованным депозитам, уже финансируют себя за счет все более развивающегося рынка продажи кредитов.

Некоторые из наиболее рентабельных конкурентов банков, не имеющих доступа к застрахованным депозитам, уже финансируют себя за счет все более развивающегося рынка продажи кредитов.

Но стоимость является лишь одним из факторов, влияющих на решение банка о финансировании. Депозиты также имели преимущество в своей стабильности. Банки, переходящие к оптовому финансированию с довольно неподвижной депозитной базы, должны развить способность быстро и дешево погашать оптовиков и других, предоставляющих средства. Например, этим банкам, возможно, придется создать дополнительные источники резервных фондов на случай чрезвычайной ситуации, создать возможности для продажи активов или держать больше активов, таких как казначейские ценные бумаги, которые очень легко продать. Эти шаги должны увеличить расходы для банков, например, заставив их держать ценные бумаги с более низкой доходностью вместо кредитов с более высокой доходностью. Банкам, возможно, даже придется инвестировать в персонал, чтобы получить опыт управления этой новой средой.

Однако невыполнение этих шагов может оказаться опасным для банка. Банк со значительными кредитами и мобильным финансированием может оказаться вынужденным продавать кредиты по ценам «распродажи», чтобы расплатиться со своими спонсорами. Регулирующие органы контролируют соотношение LTD банков, среди прочего, и регулярно проверяют источники финансирования банков, чтобы убедиться, что они работают безопасным и надежным образом. Обзор коэффициента LTD и опасений регулирующих органов по поводу банковского финансирования можно найти в сопроводительной статье.

Здесь банкам также может быть нецелесообразно придерживаться застрахованных вкладов только потому, что они так делали в прошлом. Действительно, банкам, возможно, пришлось бы предпринять некоторые из тех же дорогостоящих шагов, описанных выше, даже если бы они сохранили свою депозитную базу. В конце концов, потребность в привлечении оптовых средств в первую очередь возникла из-за все более нестабильной депозитной базы. Кроме того, оптовые фонды предлагают атрибуты, которые могут упростить управление фондами для банков. Некоторые поставщики оптовых средств, например, будут структурировать свои авансы таким образом, чтобы выплаты, которые банк должен произвести оптовику, отражали поступающие в банк денежные средства по кредиту. Депозиты не обеспечивают такого же уровня адаптации к потребностям банка. В целом уход от застрахованных депозитов является наиболее выгодным решением для банков, даже если это влечет за собой увеличение стоимости фондирования. Предложение, как некоторые сделали, чтобы банки пытались сохранить застрахованные депозиты, имеет ностальгическую ценность, но может быть неэффективной с точки зрения затрат стратегией.

Некоторые поставщики оптовых средств, например, будут структурировать свои авансы таким образом, чтобы выплаты, которые банк должен произвести оптовику, отражали поступающие в банк денежные средства по кредиту. Депозиты не обеспечивают такого же уровня адаптации к потребностям банка. В целом уход от застрахованных депозитов является наиболее выгодным решением для банков, даже если это влечет за собой увеличение стоимости фондирования. Предложение, как некоторые сделали, чтобы банки пытались сохранить застрахованные депозиты, имеет ностальгическую ценность, но может быть неэффективной с точки зрения затрат стратегией.

Наличие кредита. Банки либо зарабатывают меньше денег по каждому кредиту, либо повышают цены, которые они взимают за кредит, если им приходится тратить больше на финансирование своего кредита. Инвесторы, в результате, предоставили бы меньше своего капитала банкам, или у заемщиков был бы более низкий спрос на банковские кредиты. Результатом в любом случае является сокращение банковского кредитования.

Тем не менее, это не эквивалентно сокращению общей суммы кредита, доступного в Соединенных Штатах. Домохозяйства теперь будут напрямую инвестировать часть наличных денег, которые они использовали для обеспечения банков, на рынках акций и облигаций, которые в более общем смысле называются рынками капитала. В качестве альтернативы домохозяйства будут отправлять деньги в паевые инвестиционные фонды, страховые компании или управляющим пенсионными фондами, которые будут инвестировать в рынок капитала от их имени. В любом случае, сокращение депозитов не приводит к сокращению пула инвестируемых средств и фактически отражает улучшение положения домохозяйств, у которых теперь больше возможностей для инвестирования.

Даже если общая сумма кредита не изменится, переход от банковских кредитов к инвестициям на рынке капитала может привести к изменению получателя кредита. Этот сдвиг произойдет, если заемщики из банков не будут получать кредиты от кредиторов, которые прямо или косвенно финансируют себя за счет выпуска акций или долговых обязательств на рынках капитала. Однако в случае потребительского кредита многие банки и другие кредиторы, предоставляющие ипотечные кредиты, автокредиты и кредитные карты, уже привлекают средства через ценные бумаги на рынке капитала. Точно так же более крупные фирмы имеют прямой доступ к финансированию на рынке капитала или получают кредит через кредиторов, включая крупные банки, которые могут легко подключиться к рынку акций или облигаций.

Однако в случае потребительского кредита многие банки и другие кредиторы, предоставляющие ипотечные кредиты, автокредиты и кредитные карты, уже привлекают средства через ценные бумаги на рынке капитала. Точно так же более крупные фирмы имеют прямой доступ к финансированию на рынке капитала или получают кредит через кредиторов, включая крупные банки, которые могут легко подключиться к рынку акций или облигаций.

Напротив, некоторые аналитики утверждают, что малые предприятия могут столкнуться с более высокими затратами или даже с отсутствием доступных кредитов, если сокращение депозитов приведет к уменьшению количества банковских кредитов. Экономические исследования показывают, что банки, особенно небольшие банки, которые в наибольшей степени полагаются на застрахованные депозиты, особенно подходят для предоставления кредитов небольшим фирмам. Данные показывают, что малые фирмы, как правило, больше зависят от местных банков в плане финансирования, чем от других заемщиков.

Роберт Лэрд согласился бы. Лэрд является исполнительным вице-президентом Государственного банка округа Хэнд в Миллере, Южная Дакота, и избранным президентом Независимых общественных банков Южной Дакоты, и он говорит, что продолжающееся сокращение депозитного финансирования в конечном итоге нанесет ущерб сообществу. По словам Лэрда, если на кредитоспособность банка влияет сокращение депозитов, то банку придется изыскивать средства из других источников, и в конечном итоге он станет своего рода кредитным брокером, а не кредитором. В конце концов, банк, скорее всего, будет продан или уедет из города, предупреждает он. А у маленького городка без местного банка нет светлого будущего, говорит Лэрд.

Лэрд является исполнительным вице-президентом Государственного банка округа Хэнд в Миллере, Южная Дакота, и избранным президентом Независимых общественных банков Южной Дакоты, и он говорит, что продолжающееся сокращение депозитного финансирования в конечном итоге нанесет ущерб сообществу. По словам Лэрда, если на кредитоспособность банка влияет сокращение депозитов, то банку придется изыскивать средства из других источников, и в конечном итоге он станет своего рода кредитным брокером, а не кредитором. В конце концов, банк, скорее всего, будет продан или уедет из города, предупреждает он. А у маленького городка без местного банка нет светлого будущего, говорит Лэрд.

Однако неясно, в какой степени более высокие депозиты и сокращение банковского кредитования сокращают кредитование малого бизнеса. Увеличение фондов рынка капитала может в конечном итоге поддержать финансовые компании, некоторые из которых также специализируются на кредитовании малых фирм. Точно так же многие крупные банки, имеющие доступ к рынкам капитала, недавно начали ориентироваться на малый бизнес как на возможность для нового кредитования.

В более общем плане отделение местных депозитных рынков от местного кредитования не обязательно должно представлять собой неудачу для местных заемщиков. Растущая способность местных банков финансировать себя через оптовые рынки финансирования на уровне штата или страны позволяет им продолжать кредитовать даже тогда, когда местные фонды иссякают. Аналитики рассматривают аналогичное устранение сегментации местного кредитного рынка на рынках ипотечного кредитования, например, как значительное повышение эффективности кредитования.

Таким образом, в то время как более высокие депозиты могут оставить некоторые малые предприятия в зависимости от более дорогих банковских кредитов или даже более дорогих альтернатив, таких как кредитная карта владельца, другие малые фирмы по-прежнему смогут получать конкурентоспособные ставки от кредиторов, полагающихся на недепозитные фонды. .

Хайди Тейлор Аггелер, финансовый аналитик, участвовала в эта история.

* FHLB являются примером спонсируемых государством

предприятие (ГСЭ).