Дебетовая карта — это депозитный или текущий счет? Как узнать, различия и условия

Многочисленные российские банки предоставляют клиентам в пользование уникальные продукты. Физические лица, бизнесмены открывают личные, бизнес-счета для выполнения транзакций, хранения денег. Счета бывают разных типов. Клиентам выдаются пластиковые карточки. У многих из пользователей таких продуктов возникают сомнения: дебетовая карта — это депозитный или текущий счет? Как они отличаются? Этот вопрос рассматривается в статье.

Содержание

Скрыть- Как определить тип банковского счета дебетовой карты: депозитный или текущий?

- Депозитный

- Текущий

- Расчетный

- Карточный

- Отличительные особенности между депозитным и текущим счетом

- Для чего используется депозитный счет?

- Для чего используется расчетный счет?

- Выбор нужного типа счета для дебетовой карты

Как определить тип банковского счета дебетовой карты: депозитный или текущий?

Депозитный счет нужен для сумм, хранимых лицом на протяжении конкретно обозначенного времени. На вклад начисляется процентная ставка. Владельцы депозита не могут рассчитывать на доступ к сбережениям в любой день. Деньги доступны, когда срок вклада окончен.

В отличие от депозитного, стандартный текущий счет гарантирует лицу доступ к средствам по желанию. Пользуясь текущим счетом, реально оплачивать заказы online и в стационарных супермаркетах, услуги многочисленных компаний, фирм. Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Депозитный

Счет подобного вида открывается с несколькими пожеланиями – сохранить средства, заработать на них. Проценты даются за вложенные деньги. Данный метод пассивного дохода является самым простым и доступным. Инвестирование позволяет зарабатывать с минимальными рисками. За пользование деньгами финансовое учреждение платит минимально возможные проценты.![]()

Условия по вкладам значительно отличаются у различных банков. Главная схема – отсутствие доступа к вкладу клиента на период, обозначенный в договоре. После завершения срока будут выплачены проценты, которые предусматриваются условиями банковской программы.

Текущий

Нужен для сохранности денег, выполнения текущих расчетов у физических лиц, организаций, компании. Финансы с текущего счета легко снимаются, когда удобно клиенту. При необходимости можно пополнить баланс.

Текущий счет открывается в зарубежной или национальной валюте. Предназначается для учета транзакций с валютой, полученной на внутреннем финансовом рынке. Валютный счет создается банковскими организациями так же, как и в национальной валюте.

Расчетный

В настоящее время расчетный счет часто нужен представителям бизнеса. Его открытие осуществляют организации, не занимающиеся кредитованием. Услуги доступны физическим лицам и ИП для проведения транзакций по расчетам во время ведения бизнес-сделок. Поскольку многие клиенты до сих пор не могут разобраться в отличиях р/с от карточного, об особенностях последнего и пойдет речь ниже.

Карточный

Этот счет используется для проведения денежных операций при помощи банковских пластиковых карточек. Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

- размер комиссии за снятие денег в банкомате, кассе;

- сколько стоит обслуживание счета;

- правила применения карточки банка в зарубежных государствах;

- стоимость дополнительных услуг.

Отличительные особенности между депозитным и текущим счетом

Значимым отличием между текущим, депозитным счетом выступает цель открытия. Первый применяется для выполнения каждодневных задач. Депозитный актуален для получения дополнительной выгоды с хранения личных денег в финансовой организации. Также депозит – это гарантия для владельцев, что их деньги находятся в полной сохранности на протяжении конкретного промежутка времени. Всем открываемым счетам дается уникальный номер, а также название. В чем же разница между текущим и депозитным счетом? Она заключается в:

Всем открываемым счетам дается уникальный номер, а также название. В чем же разница между текущим и депозитным счетом? Она заключается в:

- периоде действия;

- комплекте документации, предоставляемом банком;

- размере денежной суммы, находящейся в свободном доступе для мгновенного включения в использование.

Если говорить о депозите, выгоду получает клиент. Если же оформлен текущий счет, прибыль от денежного оборота станет получать банк.

Для чего используется депозитный счет?

Создавая вклад, лицо передает в распоряжение финансового учреждения имеющуюся денежную сумму. Отличие между текущим счетом и вкладом кроется в том, что средствами первого организация получает возможность распоряжаться по собственному усмотрению. Депозитный вклад снимается, переводится при исполнении особенных условий по окончании срока, прописанного в соглашении. За хранение денег на депозите человек получает вознаграждение – проценты от суммы вклада.

Для чего используется расчетный счет?

Специальный р/с открывается для ИП и юридических лиц. Он необходим для грамотного хранения денег, проведения платежей, расчетов, которые связаны с предпринимательством.

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

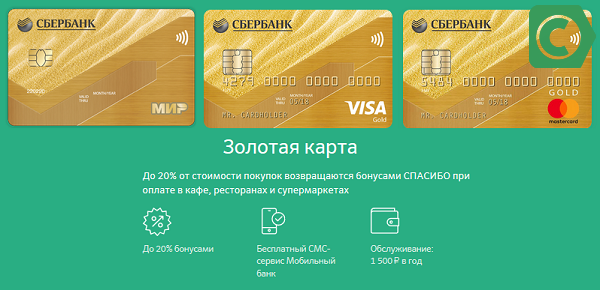

- Социальная дебетовая карта выдается физическим лицам для перечисления пенсий, зарплат, некоторых типов социальной помощи (пособий, адресных начислений). При снятии средств в банкомате/кассовом отделе с пользователей снимается минимальная комиссия в размере 0,1-1,1%. Работают банки, где она отсутствует вовсе.

- Если нужна карточка для выезда за границу, желательно открывать ее в зарубежной валюте: долларах – в США, евро – в европейские государства.

- На остаток денег на дебетовых картах некоторые банки начисляют проценты. В частности подобные банковские продукты подходят для людей, планирующих заниматься накоплением.

При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

Что значит дебетовая карта и для чего нужна? Основные виды, отличие от кредитной карты

Практически каждый второй россиянин получает зарплату на пластиковую карту банка. Многие, по ошибке, называют зарплатные карты кредитками. А ведь у них на руках не что иное, как дебетовая карточка, предназначенная для хранения личных средств. Если вы еще не знаете что представляет собой дебетовая карта и какие у нее есть важные отличия от кредитки, тогда обязательно дочитайте статью, в ней вы найдете ответы на свои вопросы.

Содержание

Скрыть- Подробнее про дебетовую карту

- Для чего нужна дебетовая карта?

- Отличие от кредитной карты и ключевые особенности

- Виды дебетовых карт

- Сколько стоит обслуживание дебетовой карты?

- Как получить карту?

- Как пользоваться дебетовой картой?

- Как пополнить карту?

- Как снять наличные?

- Что значит — карта не активна?

- Плюсы и минусы

Подробнее про дебетовую карту

Дебетовая карточка — это платежный инструмент, необходимый для безналичной платы за товары и услуги, за счет личных средств, имеющихся на персональном расчетном счету, закрепленном за банковским пластиком. То есть, это ваш виртуальный кошелек, куда вы можете как самостоятельно положить деньги, так и получить их в счет оплаты вашего труда (заработная плата). Чаще всего, дебетовые карты открываются именно по зарплатному проекту, причем ваше предприятие само выбирает банк, заключив соответствующий договор на обслуживание.

Оформить карту может любой желающий, причем многие банки оформляют карты для клиентов достигнувших 14 лет.

Все что вам потребуется: предоставить ваши документы и заполнить анкету-заявку. Если карта выдается персонифицированная, тогда ее придется подождать 2-3 недели, а не именную вам выдадут в тот же день.

Для чего нужна дебетовая карта?

Пожалуй, основная функция дебетовой карточки — сохранять имеющиеся на ней сбережения. То есть, это то, о чем мы говорили, дебетовая карта — это электронный кошелек. Оформляют такую карту для следующих выплат: зарплата, стипендия, пенсия и даже социальные пособия.

Все, кто имеет такие карты сразу подтвердят, что это очень удобно:

- карта заменяет обычный кошелек, с ней вы можете совершить любые покупки;

- вероятность потерять карту в разы ниже;

- если вы потеряли карту, то для сохранности средств достаточно заблокировать ее счет, а позже обратиться в банк и получить новую.

Помимо этого, карту можно использовать даже за границей. Вам не придется брать с собой в отпуск много наличных, ведь большинство курортных стран с удовольствием примут у вас карту. А также карта является удобным средством для оформления покупок через интернет. Особенно это актуально для работы с иностранными или оптовыми интернет-магазинами.

Ну и последнее, вы всегда можете использовать огромный спектр услуг карты:

- бонусы и кэшбек;

- участие в акциях и скидках;

- зачисление процентов на остаток, что позволит весьма выгодно накапливать собственные сбережения без оформления обременительных депозитов.

Отличие от кредитной карты и ключевые особенности

Визуально, отличить дебетовую карточку от кредитной возможно только по двум нюансам:

- по слову, указанному на карточке: debit или credit;

- по наличию фамилии и имени владельца: как правило, кредитки выдаются не именными, а дебетовые хранят информацию о своем владельце.

Что касается наполнения, то на дебетовой карте хранятся личные сбережения владельца карты, а на кредитке есть виртуальные банковские деньги. Их можно использовать в любое удобное время, но позднее их придется вернуть. И здесь стоит учитывать сроки на возврат, если не уложиться в грейс период, тогда придется заплатить еще и проценты, а это чаще всего 25-40% годовых.

Их можно использовать в любое удобное время, но позднее их придется вернуть. И здесь стоит учитывать сроки на возврат, если не уложиться в грейс период, тогда придется заплатить еще и проценты, а это чаще всего 25-40% годовых.

Рис. 1. Отличие дебетовой карточки и кредитки

Виды дебетовых карт

Основным отличием всех дебетовых карточек является их принадлежность к одной из платежных систем. Среди них выделяют 5 видов систем: Виза, Мастер кард, Маэстро, Амэрикан экспресс и МИР. Причем самыми популярными международными картами являются Visa и Mastercard, а для тех, кто не планирует международные поездки и его вполне устраивает современная отечественная система, подойдет карта МИР.

Другое же весомое отличие, набор дополнительных настроек, предложенных каждой из систем. Да и стоимость открытия той или иной карты в различных банках может существенно отличаться.

Поэтому прежде чем сделать выбор изучите все предложения, подходящие под ваши критерии отбора.

Сколько стоит обслуживание дебетовой карты?

Цена за обслуживание формируется банком-эмитентом в зависимости от набора услуг, предоставляемого вместе с картой. Чаще всего, дебетовые карты, открываемые в рамках зарплатных проектов или социальные карты, будут для клиента совершенно бесплатными. Для получения дополнительных услуг, таких как СМС-информирование и веб-банкинг, придется вносить ежемесячный платеж. Причем подключение таких услуг возможно только после письменного заявления клиента.

А вот если карта предусматривает плату за обслуживание, то она устанавливается согласно тарифам банка. Чаще всего, платные карты выдаются клиентам, которые самостоятельно изъявили желание открыть дебетовый счет.

Заметим, чем выше стоимость обслуживания таких карт, тем больше преимуществ получает клиент.

К примеру, ему могут быть доступны весьма выгодные условия кеш-бека, или предложена довольно высокая ставка процента на остаток. Ознакомиться же с тарифами на ведение счета и открытие карты можно на официальном сайте интересующего вас банка.

Ознакомиться же с тарифами на ведение счета и открытие карты можно на официальном сайте интересующего вас банка.

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами «Молодежными» было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Как пользоваться дебетовой картой?

Использовать дебетовую карту даже удобнее чем кредитку, вам не нужно переживать о своевременности внесения кредитных денег на основной счет для покрытия задолженности. Все что нужно с дебетовой: пополнять счет для дальнейшего применения ее для совершения покупок или получать на нее заработную плату и другие пособия.

Как пополнить карту?

Для пополнения дебетовой карты можно воспользоваться одним из способов:

- обратиться в ближайшее отделение банка и через кассу внести наличные на счет карточки;

- воспользоваться терминалом и внести деньги с помощью него. Для этого входим в основное меню, выбираем раздел пополнения счета, указываем данные карты (номер и срок ее действия), после чего в купюроприемник вносится нужная сумма;

- использовать электронные системы (к примеру, ВебМани или Яндекс.Деньги).

Как снять наличные?

Для того чтобы обналичить дебетовую карту достаточно:

- обратиться в банковское отделение и снять через кассу;

- или использовать банкомат, причем нужно отметить, что снять деньги через собственные банкоматы банка можно без комиссии, а вот через партнерскую сеть, только с комиссией от 1,5 до 5%.

Что значит — карта не активна?

Если при расчетах через интернет вы увидели, что «карта не активна», значит, у вас либо закончился срок действия карты, либо она заблокирована банком. Чтобы исключить первый вариант, достаточно посмотреть на лицевую часть пластиковой карты. Сразу под номером карточки будет указан срок действия, к примеру, 07/18. Это значит, что карта действительна до конца июля 2018 года. Если со сроками все в порядке, тогда стоит позвонить на горячую линию и узнать почему ваша карта не активна. Возможно, это произошло по техническим причинам, а может, и вследствие мошеннических действий.

Возможно, это произошло по техническим причинам, а может, и вследствие мошеннических действий.

Плюсы и минусы

Оформляя платежную карту, мы планируем извлечь от ее использования какую-либо пользу. Так как дебетовые карточки отличаются по своим функциям от остальных карт, то стоит изучить ее достоинства и недостатки.

Достоинствами карты будут:

- бесплатное, или не слишком затратное обслуживание;

- возможность обналичивать карту без комиссионных;

- при остатке установленной суммы на счету, как правило, насчитываться неплохой процент;

- оформить карту может каждый обратившийся человек.

- на карту устанавливается бонусная программа.

К недостаткам же отнесем:

- отсутствие возможности взять в долг;

- значительная комиссия при обналичивании карты через чужие банкоматы;

- практически все банки устанавливают дневной лимит на снятие денег.

В целом карта получается довольно выгодной, особенно для осуществления безналичных расчетов.

Дебетовые карты, оформить и заказать банковскую карту онлайн – Альфа-Банк

5 причин оформить дебетовую карту в Альфа-Банке

—

Бесплатно! Выпуск, обслуживание карты и снятие наличных в банкоматах Альфа-Банка и банков-партнёров. Дебетовая карта Альфа-Банка даёт возможность бесплатного доступа к мобильному или интернет-банку, а это — оплата мобильной связи без комиссий, а также интернета, штрафов ГИБДД, коммунальных и других услуг.

—

Безопасно! Если пластиковая карта потеряется, её можно моментально заблокировать и заказать выпуск новой.

—

Выгодно! Двойной доход: кэшбэк или мили за покупки и до 6% на остаток.

—

Разумно! Банковская карта помогает контролировать бюджет: в приложении можно отслеживать все покупки и прогнозировать траты.

—

Удобно! Дебетовая карта — практичное и надёжное платёжное средство для расчётов за рубежом: при необходимости всегда можно взять и перевести рубли в евро, доллары или другую валюту.

Как получать преимущества при покупках с дебетовой картой Альфа-Банка

При подборе банковской карты многие ищут самые «дешёвые», с низкой стоимостью обслуживания. Однако, чтобы выбрать лучший вариант, важно оценить условия и преимущества каждого типа карты.

Например, оплачивая покупки дебетовками Альфа-Банка, можно получать мили, баллы или бонусы, а также обменивать их на бесплатные ж/д билеты, авиабилеты или расплачиваться в супермаркете «Перекрёсток».

Неслучайно исследовательская компания Frank Research Group признала дебетовую карту «Перекрёсток Mastercard» Альфа-Банка самой выгодной в категории «Максимальная выгода для всех в массовом сегменте», Alfa Travel — «Самая выгодная карта для путешествий».

Настало время сделать выбор: какой будет ваша персональная выгода.

Оформить выгодную дебетовую карту онлайн — просто!

Всего 3 шага:

—

заполнить онлайн-заявку;

—

дождаться звонка / смс о её выпуске;

—

получить карту удобным способом.

Изготовление дебетовой карты занимает от 1 до 4 дней.

полезный лайфхак — PaySpace Magazine

Планируете оформить банковскую карту или уже пользуетесь ей? Узнайте об основных отличиях между дебетовой и кредитной картой

Кредитная и дебетовая карты: основные различия. Фото: behance.net

Пожалуй, самой популярной банковской услугой для обычных граждан является платежная карта. Их количество в Украине постоянно растет, а сами клиенты все чаще используют карту не только для снятия наличных в банкомате. Желая получить этот банковский продукт, нередко можно столкнуться с вопросом: а какую карту вы хотите оформить? Здесь мы постараемся вкратце объяснить ключевые различия между двумя основными видами карт — дебетовой и кредитной.

Дебетовая банковская карта — что это значит?

Итак, дебетовой является банковская карта, которая привязана к текущему счету клиента в банке и позволяет ему совершать расчеты только на ту сумму, которая в момент покупки есть на этом счете. То есть, чтобы получить дебетовую карту, сначала клиент открывает счет, затем вносит на него деньги, и только после этого может пользоваться ими в безналичном виде. По сути, такая карта является вашим «пластиковым» кошельком.

С помощью дебетовой карты можно снимать наличные в банкомате, оплачивать покупки в розничных и онлайн-магазинах, в том числе в зарубежных, переводить средства на другие карты. Банки взимают различные комиссии по обслуживанию дебетовых карт: это может быть плата за выпуск самой карты, за годовое обслуживание счета, за снятие наличных в банкоматах (при чем как в своих, так и других банков). При этом, большое количество услуг по пластиковой карте предоставляется бесплатно (смс-информирование, интернет-банкинг).

Дебетовые карты классифицируют по платежным системам — международным и локальным: Visa, Mastercard, American Express, UnionPay, ПРОСТІР. Каждая из платежных систем имеет несколько подвидов, характеризующихся ограниченным или расширенным функционалом.

Основные элементы пластиковой карты. Фото: Инвестор100

Разновидностью дебетовых карт является зарплатная карта. Она выдается в рамках так называемых «зарплатных проектов». Это договор между банком и определенной организацией, по условиям которого банк оформляет всем сотрудникам этого предприятия пластиковые карты и обслуживает соответствующие счета. На них и перечисляется зарплата клиента. Очень часто зарплатные карты выдаются бесплатно, но их функционал может быть ограничен (к примеру, нельзя пользоваться в других странах).

На зарплатные карты часто предоставляется овердрафт — то есть, возможность уходить в минус. Не путайте такую карту с кредитной — в этом случае отсутствует льготный период и процентная ставка. Для погашения овердрафта банки устанавливают срок в среднем до двух месяцев. Если карта выпущена в условиях зарплатного проекта, то сумма овердрафта обычно составляет какой-то процент от зарплаты или выражается в размере до двух окладов. Таким образом, такую услугу можно рассматривать как страховку на случай непредвиденных обстоятельств.

Что значит кредитная карта?

Что же собой представляет кредитная карта? Это совершенно другой банковский продукт, в отличие от дебетовой карты. Владелец «кредитки» также может использовать ее для оплаты покупок в магазинах и интернете, для снятия наличных в банкомате, для перевода денег другому пользователю — но все это за счет средств банка. То есть, у клиента есть возможность в любой момент времени воспользоваться кредитной линией, предоставленной ему банком, а вернуть эти деньги на счет позже.

Кредитная карта отличается от дебетовой своими характеристиками. И оформляя именно такой продукт в банке, необходимо уточнять все нюансы, чтобы потом не попасть в неприятную ситуацию. Основными характеристиками кредитной карты являются кредитный лимит, льготный период и процентная ставка. Кредитный лимит — это максимальная сумма денег, которые клиент может потратить с карточки за определенную комиссию — процентную ставку. В украинских банках она составляет примерно от 25% и до 48% для кредитов в гривнах. Льготный период — это время, в течение которого пользоваться кредитными средствами можно без процентов. Этот период обычно составляет от 30 до 100 дней.

И оформляя именно такой продукт в банке, необходимо уточнять все нюансы, чтобы потом не попасть в неприятную ситуацию. Основными характеристиками кредитной карты являются кредитный лимит, льготный период и процентная ставка. Кредитный лимит — это максимальная сумма денег, которые клиент может потратить с карточки за определенную комиссию — процентную ставку. В украинских банках она составляет примерно от 25% и до 48% для кредитов в гривнах. Льготный период — это время, в течение которого пользоваться кредитными средствами можно без процентов. Этот период обычно составляет от 30 до 100 дней.

Оформляя кредитную карту, клиенту следует ознакомиться со всеми дополнительными комиссиями, которые придется выплатить банку помимо процентной ставки. Это и комиссия за снятие денег в банкомате с кредитной карты, за перевод денег, ежемесячная комиссия (процент от остатка задолженности). При этом на безналичные операции в торгово-сервисных предприятиях чаще всего комиссия отсутствует.

Количество платежных карт в мире постоянно растет. Фото: dollarsandsense.sg

Таким образом, кредитная карта является очень удобным инструментом расчетов, но и достаточно дорогим. Чем быстрее вам удастся погасить потраченную сумму, тем меньше вы заплатите за использование денег банка. Погасить задолженность по кредитной карте можно просто пополнив ее счет в банкомате или кассе банка.

Кредитные карты, как и дебетовые, могут быть разных платежных систем, именными или не именными, оснащенными магнитной полосой или чипом, с поддержкой бесконтактной технологии.

СПРАВКА PAYSPACE MAGAZINE

Как сообщил Нацбанк по итогам первого полугодия 2020 года, общее количество операций (безналичных и получение наличных) с использованием платежных карт, эмитированных украинскими банками, составило 2,7 млрд штук, а их сумма — 1,8 трлн грн.

ЧИТАЙТЕ ТАКЖЕ: Дополнительная платежная карта: для чего она нужна и как оформить

Дебетовая карта, что такое дебетовая карта в банках Беларуси

Банковские карты27. 10.2020

10.2020

8720

Автор: Редакция Myfin.byФото: Myfin.by

Дебетовая карта – это банковская карта, платежи по которой ограничены суммой средств на карт-счете владельца.

Последние новости:

Дебетовая банковская карта может быть исполнена:

- либо в пластиковом варианте – размером 85,6 на 53,98 мм, стандарт ISO 7810 или ISO 7812;

- либо не иметь постоянного носителя – так называемая виртуальная карта – представляет собой сумму информации, сгенерированную банком.

Все дебетовые карты имеют идентификационный номер из 16 или 19 цифр (старые карты с 13 знаками выходят из обращения). Для большей надежности картам присваивается еще код CVC2 (CVV2, CID), который просят ввести при сетевых платежах.

Функционал карты защищен ПИН-кодом (PIN-code).

Зачем нужны дебетовые банковские карты?

У дебетовой карты есть две основные функции:

- Замена наличных при расчетах – через считывающие устройства или удаленно, в сети интернет;

- Хранение средств и доступ к их получению. Тут дебетовая банковская карта служит чем-то вроде удостоверения права собственности и ключа к удаленной банковской ячейке. Для выдачи наличных по карте потребуется визит к банкомату или в отделение банка.

Объяснять практику пользования банковской картой не имеет особого смысла, т.к. опыт в этой области большинство населения уже имеет. Но будет полезно узнать внутреннюю структуру, содержание знакомых операций:

При расчете дебетовой картой происходит следующее:

- Устройство, в которое вставляется карта (или прикладывается, или находится рядом) считывает информацию с нее;

- Владелец карт-счета вводит Пин-код. Этим он позволяет считывающему устройству соединение с банком для проверки состояния счета (баланса карты), т.е. наличия денег на нем и разрешения на проведение операций;

- Если счет заблокирован, или нет доступа к информации о нем – дальнейшие действия не проводятся;

- Если соединение прошло успешно – в банк посылается запрос о списании со счета суммы платежа;

- При наличии на карт-счете достаточных средств, происходит списание запрошенной суммы;

- Получатель (к примеру, продавец товара) зачисляет средства на свой счет, и платеж признается завершенным.

Снятие наличных через банкомат или кассу проходит по этому же алгоритму. С той разницей, что средства переводятся не со счета на счет, а из безналичной формы в наличную.

Еще с помощью карты можно проверить баланс счета. Здесь тоже присутствует запрос в банк, получение данных, но дальнейшие действия ограничиваются просмотром полученной информации.

Проведение интернет-платежей дебетовой картой по смыслу совпадает с перечисленным выше. Имеют место и запросы, и идентификация, и разрешения на операции. Главным отличием становится отсутствие контакта с карточкой. Заметим, что для виртуальных карт такой контакт не возможен в принципе.

Все данные для проведения платежа и прочих операций вводятся клиентом. Ради большей безопасности такие платежи часто дублируют запросами на подтверждение действий через мобильные телефоны и др.

Какими бывают дебетовые банковские карты?

Дебетовые карты разделяются по:

- платежным системам;

- классу, который тесно связан с безопасностью и функционалом;

- некоторым дополнительными возможностями.

В мире наибольшее распространение получили платежные системы Visa, Mastercard, Maestro. Разница между платформами есть: для Visa базовой денежной единицей является доллар США, для Mastercard – ЕВРО. Но на практику использования карт эти отличия не влияют. Во многих странах запущены свои, отечественные платежные системы – в Республике Беларусь это БЕЛКАРТ. На международный уровень национальные платформы выходят с трудом, часто прибегая к поддержке лидеров рынка, пример – БЕЛКАРТ-Maestro. Но есть у национальных систем и преимущества – при эмиссии местными банками, такие карты оказываются дешевле в приобретении и обслуживании.

Класс карты – это широко известные градации: Standard, Classic, Gold, Platinum. Здесь нет четких ограничений, скорее общие тенденции:

- чем выше класс, тем надежнее системы безопасности;

- у карт с высоким классом шире функционал, в сфере удаленных платежей, дополнительных услуг и др.

При расчетах в розничной торговле отличия не будут заметны, для платежей в интернете базового уровня иногда недостаточно.

К дополнительным возможностям дебетовых карт относятся некоторые приятные, но не обязательные бонусы со стороны банков и их партнеров. Иногда это скидки и вознаграждения при расчете картой.

В Республике Беларусь большинство дебетовых карт выпущены в рамках зарплатных проектов. Из этого следует, что для нас основная функция дебетовой карты – возможность снятия зарплаты через банкомат.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

S7 Airlines | Совместные банковские карты

Встречайте совместную банковскую карту Tinkoff Bank и S7 Airlines! Технологичный инструмент, который позволяет быстро накапливать мили и получать первоклассные привилегии в обслуживании.

Преимущества:

- До 4 миль за 60 ₽ за покупки на s7.ru и до 2 миль за другие покупки по карте.

- До 20 000 приветственных миль за щедрые покупки в первом квартале использования карты.

- Закрытые распродажи на s7.ru 2 раза в год только для владельцев кобренд карт.

- Онлайн-заказ карты и доставка прямо в руки без посещения отделений банка и без очередей.

- Серебряный статус в подарок при выполнении условий по активному использованию карты за квартал.

- До 2х бесплатных повышений класса при выполнении условий по активному использованию карты за квартал.

С правилами проведения акций для карт S7-Tinkoff можно ознакомиться здесь

| Карта | World Mastercard | World Mastercard Black Edition |

|---|---|---|

| Кредитный лимит | до 700 000 ₽ и беспроцентным льготным периодом до 55 дней | до 1 500 000 ₽ и беспроцентным льготным периодом до 55 дней |

| Платежные возможности карты | Бесконтактная оплата Mastercard / Apple или Android Pay и Чип&Pin | |

| Условия оформления | Бесплатный выпуск и доставка Обслуживание: 1 890 ₽ в год | Бесплатный выпуск и доставка Обслуживание: 7 990 ₽ в год |

Доп. привилегии от банка привилегии от банка | Выделенный номер для обслуживания клиента Консьерж Полис страхования путешествий International Assistance Экстренная выдача наличных и перевыпуск карты LoungeKey — доступ в Бизнес Залы в более чем 850 аэропортах по всему миру Участие в программе Бесценные Города от МС | |

| Приветственные мили | 12 000 миль после совершения покупок по карте на сумму от 250 000 ₽ за 1 квартал использования карты | 20 000 миль после совершения покупок по карте на сумму от 600 000 ₽ в 1 квартал использования карты |

| Бонусные мили | 3 мили за каждые 60 ₽ за покупки на s7.ru 1,5 мили за каждые 60 ₽ кроме покупок на s7.ru До 18 миль за каждые 60 ₽. за покупки по спецпредложениям партнеров банка | 4 мили за каждые 60 ₽ за покупки на s7.ru 2 мили за каждые 60 ₽ До 18 миль за каждые 60 ₽ за покупки по спецпредложениям партнеров банка |

| Акции | Закрытые распродажи 2 раза в год | |

| Привилегии при совершении покупок от 800 000 ₽ в квартал | Серебряный статус 1 бесплатное повышение класса в течение года | Серебряный статус 2 бесплатных повышения класса в течение года |

| Начисление миль на счет S7 Priority | Ежемесячно | |

| Карта | World Mastercard | World Mastercard Black Edition |

|---|---|---|

| Платежные возможности карты | Бесконтактная оплата Mastercard / Apple или Android Pay и Чип&Pin | |

| Условия оформления | Бесплатный выпуск и доставка Бесплатное обслуживание при ежедневном остатке на карте 150 000 ₽. | Бесплатный выпуск и доставка Обслуживание: 999 ₽ в месяц |

| Доп. привилегии от банка | Бесплатное снятие наличных в любых банкоматах по всему миру Выгодный курс конвертации валют Бесплатные платежи и переводы | Выделенный номер для обслуживания клиента Бесплатное снятие наличных в любых банкоматах по всему миру Выгодный курс конвертации валют Бесплатные платежи и переводы Lounge Key — доступ в Бизнес Залы в более чем 850 аэропортах по всему миру Консьерж Полис страхования путешествий International Assistance Экстренная выдача наличных и перевыпуск карты Участие в программе Бесценные Города от МС |

| Бонусные мили | 3 мили за каждые 60 ₽ за покупки на s7.ru До 1,5 мили за каждые 60 ₽. До 18 миль за каждые 60 ₽ за покупки по спецпредложениям партнеров банка | 4 мили за каждые 60 ₽ за покупки на s7.ru До 2 миль за каждые 60 ₽, кроме покупок на s7.ru До 18 миль за каждые 60 ₽ за покупки по спецпредложениям партнеров банка |

| Акции | Закрытые распродажи 2 раза в год | |

| Привилегии при совершении покупок от 800 000 ₽ в квартал | Серебряный статус 1 бесплатное повышение класса в течение года | Серебряный статус 2 бесплатных повышения класса в течение года |

| Начисление миль на счет S7 Priority | Ежемесячно | |

Иначе 190 ₽ в месяц

Иначе 190 ₽ в месяцОформить банковскую карту

| ваша выгода: начисление процентов на остаток по карте свыше 100 грн, % (при условии наличия на карте такой суммы в течение календарного месяца) Подробнее | 4% годовых (активация депозитного свойства карты в Приват24, раздел «Мои счета», или в банкомате ПриватБанка) |

| Возможность с разрешения родителей установить кредитный лимит на карту | максимум 300 грн. С 20.06.2019 кредитный лимит по Картам Юниора не устанавливается |

| По Картам Юниора, по которым кредитный лимит установлен до 20.06.2019: | |

| Льготный период (действует при условии погашения до 25-го числа месяца, следующего за датой возникновения долга) | 55 дней – бесплатно |

| Базовая % ставка в месяц после окончания льготного периода | 3,6% |

| Обязательный ежемесячный платеж | Минимум 30 грн, но не более остатка задолженности. В случае просрочки: 10% от задолженности по кредиту, но не менее 30 грн и не более остатка задолженности (со второго месяца просрочки) |

| Срок внесения ежемесячных платежей | До 25-го числа месяца, следующего за отчетным |

| Плата за пользование кредитом в случае просрочки обязательств по договору, в месяц | 7,2% |

| Проценты от суммы не возвращенного в срок кредита в соответствии с ч. 2 ст. 625 Гражданского кодекса Украины | 86,4% Перечень условий, при которых начисляются проценты согласно ч. 2 ст. 625 Гражданского кодекса Украины, приведен в п. 2.1.1.2.12 Условий и Правил |

| Комиссия за снятие собственных денежных средств | — в банкоматах и пунктах выдачи наличных ПриватБанка и других банков Украины — 1% — в банкоматах и пунктах выдачи наличных за рубежом — 2% |

| Комиссия за снятие кредитных средств в банкоматах и пунктах выдачи наличных ПриватБанка, любых украинских и зарубежных банков, а также за операции с quasi-наличными | 1–100 грн – 7 грн 100,01–200 грн – 12 грн 200,01–300 грн – 18 грн |

Пополнение карты (в т. ч. зачисление сдачи от 50 грн) ч. зачисление сдачи от 50 грн) | В кассе:

В терминале самообслуживания – 0,5% от суммы (минимум 5 грн). Для владельцев карт ПриватБанка действует акционный тариф – 0,2% от суммы (минимум 2 грн) |

| Снятие наличных без наличия карты | В кассе – 0,2%, минимум 5 грн. В банкомате – 2 грн (кроме снятия через QR-код) |

| Комиссия за мониторинг карты, срок действия которой истек и по которой 6 месяцев подряд не было операций (нет других активных карт) | – более 12 месяцев – 100 грн за год, более 24 месяцев – 500 грн за год, но не более остатка средств на карте |

| Комиссия за получение баланса на чек в банкомате и терминале самообслуживания ПриватБанка (кроме чека операции снятия наличных | 3 грн |

| Комиссия за пополнение мобильного телефона с карты | + 1%, если платеж с кредитных средств |

| Комиссия за мониторинг неактивного счета «Бонус Плюс» карты (если в течение 500 дней подряд операции по счету «Бонус Плюс» не осуществляются и нет активных карт) | 100 грн за первый год и 500 грн каждый следующий год, но не более остатка средств на счете «Бонус Плюс» |

| Штраф за невыполнение обязательств согласно условиям и правилам предоставления банковских услуг | 0,24 % (начиcляется за каждый день просрочки кредита на сумму общей задолженности) |

Платежная карта для подростков

Платежная карта для подростковКак работают предоплаченные дебетовые карты?

Если у вас нет банковского счета или вам нужен новый способ составления бюджета, предоплаченные дебетовые карты могут стать следующим пластиком для вашего кошелька. Вот как они работают.

Вот как они работают.

Что такое предоплаченная дебетовая карта и как ее получить?

Предоплаченная дебетовая карта — это альтернативный банковский продукт, который позволяет тратить только те деньги, которые загружены на карту. Как и дебетовые карты, карты предоплаты работают в любом торговом центре, который принимает их платежную сеть, например, Visa или Mastercard.Они безопаснее и удобнее, чем наличные. Они также известны как карты с сохраненной суммой, карты с оплатой по мере использования или, более формально, пополняемые карты общего назначения с предоплатой.

Вы можете купить предоплаченную дебетовую карту у продавца, банка, компании-эмитента кредитной карты или другого поставщика финансовых услуг. Когда вы покупаете один, средства вашей карты обычно являются частью счета в банке или кредитном союзе.

Компании, выпускающие карты предоплаты, обычно предлагают несколько способов пополнения карты. Некоторые карты также позволяют привязать текущий счет к расчетному счету для онлайн-переводов.

Лучшее для тех, кто не пользуется банковскими услугами или для составления бюджета

Поскольку многие предоплаченные дебетовые карты не требуют проверки кредитоспособности, их легко получить. Если вы проживаете в одной из примерно 7 миллионов семей в США, не имеющих доступа к банковскому счету, предоплаченные карты могут быть решением.

“Предоплаченные дебетовые карты легко получить, потому что нет проверки кредитоспособности. Они также могут быть полезны, если вы пытаетесь не перерасходовать. Но у них есть ограничения.

”

Если вы попытаетесь потратить больше, чем у вас есть, большинство предоплаченных карт просто отклонят транзакцию.Они могут быть полезны людям с фиксированным доходом или подросткам, получающим пособия.

Но предоплаченные дебетовые карты имеют серьезные ограничения по сравнению с банковскими счетами и кредитными картами. Хотя у них обычно есть онлайн-услуги, на многих предоплаченных картах отсутствуют стандартные банковские услуги, такие как способ бесплатно снимать или пополнять наличные. Деньги, которые вы загружаете на карту, вероятно, также не принесут процентов. Если вы хотите загрузить наличные только на хранение и не планируете снимать много денег, возможно, будет лучше найти сберегательный счет с высокой процентной ставкой для своих средств.

Деньги, которые вы загружаете на карту, вероятно, также не принесут процентов. Если вы хотите загрузить наличные только на хранение и не планируете снимать много денег, возможно, будет лучше найти сберегательный счет с высокой процентной ставкой для своих средств.

Предоплаченные дебетовые карты не влияют на ваш кредит, поэтому они также не помогут создать его.

NerdWallet Руководство по COVID-19

Получите ответы о стимулирующих проверках, списании долгов, изменении политики в отношении поездок и управлении своими финансами.

Альтернативы предоплаченной дебетовой карте

Если вы связываете текущие счета с ежемесячными расходами, у вас может быть другой опыт работы с онлайн-вариантом. Все большее количество онлайн-учреждений предлагают счета без ежемесячной платы или требований к минимальному балансу.Ознакомьтесь с этими тремя альтернативами предоплаченным дебетовым картам.

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. в Chime, депозиты застрахованы FDIC

|

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Прочитать обзор

|

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Прочитать обзор

|

Дебетовые карты с предоплатой и кредитные и дебетовые карты

Вот краткая разбивка:

Дебетовые карты с предоплатой — платите раньше: вы загружаете деньги на карту наличными, чеками, прямым переводом или перевод с другого аккаунта перед оплатой транзакций.

Дебетовые карты — платите сейчас: вы используете деньги непосредственно с текущего счета при оплате покупок или снятии денег в банкомате.

Кредитные карты — платите позже: вы занимаете деньги в банке, когда используете карту, и платите деньги позже.

Как работают предоплаченные дебетовые карты

Предоплаченные карты сильно различаются, но, как правило, имеют следующие общие особенности:

Параметры пополнения счета: обычно вы можете добавить деньги на карту несколькими способами, например, настроить прямую депозиты, загрузка наличных в участвующих розничных магазинах и внесение чеков в банкоматы. Некоторые карты также позволяют делать онлайн-переводы или мобильные чеки со смартфона.

Доступ к банкоматам: некоторые предоплаченные карты имеют доступ к бесплатным общенациональным сетям банкоматов, таким как MoneyPass и Allpoint, или к фирменным банковским сетям для карт, выпущенных банками.

Комиссии: возможно, вам придется заплатить за активацию карты, внесение депозитов и использование внесетевых банкоматов. Обычно существует ежемесячная плата, от которой иногда можно отказаться — например, путем прямого депозита. Некоторые карты взимают комиссию за каждую покупку и транзакцию через банкомат.

Ограничения по сумме: некоторые карты ограничивают сумму, которую вы можете снимать, пополнять или тратить в течение определенного периода, например дня или месяца.

“Возможно, вам придется заплатить, чтобы активировать карту, внести депозит и использовать внесетевые банкоматы.

”

Обычно есть ежемесячная плата. Некоторые карты взимают комиссию за каждую покупку и транзакцию через банкомат.

Обычно есть ежемесячная плата. Некоторые карты взимают комиссию за каждую покупку и транзакцию через банкомат.Защита. Пополняемые предоплаченные карты имеют защиту от ответственности и защиту от мошенничества, предусмотренную федеральным законом для дебетовых карт. Некоторые карты предлагают защиту покупок, но может быть сложно оспорить несанкционированные транзакции или исправить ошибки. Одной из мер предосторожности, которую имеют многие карты, является федеральное страхование вкладов, то есть ваши деньги застрахованы в случае банкротства эмитента.

Срок действия: карты предоплаты имеют срок действия. Вам нужно будет перевыпустить карту до истечения срока ее действия. Однако средства на картах не должны истекать. В отчете Бюро финансовой защиты потребителей за 2016 год некоторые потребители жаловались, что на их картах остались деньги, когда срок их действия истек, но эмитент не перевыпускал карты, на которых были эти остатки. Если это произойдет с вами, обратитесь в компанию по предоплате, чтобы узнать, можно ли решить эту проблему. В противном случае вы можете подать жалобу на сайте CFPB.

Другие особенности: Некоторые предоплаченные карты позволяют выписывать чек, оплачивать счета онлайн и делать несколько копий карты для членов семьи. Некоторые из них даже предлагают вознаграждения, такие как возврат денег за покупки, аналогичные вознаграждениям по кредитным картам.

Ограничения предоплаченных дебетовых карт

Недавние ужасающие истории: Некоторые предоплаченные карты пострадали из-за технологических сбоев, которые длились дни или недели. Когда в 2015 году материнская компания RushCard переключила свой платежный процессор на Mastercard, из-за технологического сбоя десятки тысяч пользователей были заблокированы из своих учетных записей RushCard на несколько дней.В 2016 году у Walmart MoneyCard произошел сбой. Netspend урегулировала с федеральным регулирующим органом претензии о том, что клиентам был заблокирован доступ к их счетам, и вернула деньги тем, кто имел на это право.

Не влияет на кредит. Поскольку предоплаченные дебетовые карты не являются кредитными, с их помощью нельзя пополнить счет. Для этого вам следует рассмотреть возможность использования обеспеченной кредитной карты.

Отсутствие банковских услуг: предоплаченные карты также не имеют автоматически всех функций, которые вы ожидаете от текущего счета, включая доступ к банкоматам или сети филиалов, онлайн-банкинг или мобильные банковские услуги, такие как банковские переводы и возможность прекращения платежей.

Если вам нужен текущий счет без ежемесячной платы, рассмотрите наш список лучших бесплатных текущих счетов. Существуют также контрольные счета второго шанса для людей с плохой кредитной или банковской историей.

Предоплаченные дебетовые карты, используемые в качестве инструмента составления бюджета или в качестве альтернативы банку, могут помочь вам эффективно хранить и тратить деньги.

Вы знаете, куда уходят ваши деньги?

NerdWallet отслеживает ваши расходы и находит способы сэкономить — бесплатно.

Общие сведения об банкоматах, дебетовых и кредитных картах

Когда вы открываете текущий счет, ваш банк обычно предоставляет вам бесплатную банкоматную карту, которую можно использовать для снятия наличных и внесения депозитов, перевода средств между счетами и проверки остатков на счетах.Некоторые карты банкоматов также работают как дебетовые карты, которые можно использовать для покупок в Интернете и в торговых точках. На таких картах видны логотипы Visa, Mastercard, Discover или American Express.

Эти карты часто взаимозаменяемы с кредитными картами, но они не совсем то же самое. Давайте рассмотрим различия между ними, а также лучшие способы использования каждой карты.

Карты банкомата

Карты для банкоматов (ATM) — самые простые карты. Они предлагаются банками и некоторыми кредитными союзами и в основном используются для снятия наличных и выполнения основных банковских операций в банкоматах, расположенных во многих местах.Большинство эмитентов взимают комиссию с пользователя, если карта используется для снятия средств в другом банке. Эти карты обычно нельзя использовать для покупок в магазинах, поскольку на них нет основных сетевых логотипов кредитных карт.

Идеально подходит для : доступ к наличным деньгам, ограничение повседневных расходов

Дебетовые карты

Дебетовые карты, также известные как чековые карты, делают все, что делают карты банкоматов, но также могут использоваться для покупок везде, где принимаются кредитные карты, включая розничные магазины и интернет-сайты.Средства от этих транзакций снимаются непосредственно с вашего текущего счета. Эмитент этих карт часто взимает ежемесячную плату за удобство использования дебетовой карты вместо бумажных чеков.

Идеально подходит для : заменяет чеки, некоторые повседневные покупки, доступ к наличным деньгам

Дебетовые картыможно использовать вместо кредитных, но есть некоторые вещи, о которых следует помнить при использовании дебетовой карты для оплаты аренды автомобилей и проживания в отеле, где итоговая сумма счета может быть рассчитана только после того, как вы вернете свой автомобиль или чек. из твоей комнаты.Эти биллеры могут заблокировать авторизацию вашего счета, что может заблокировать средства на вашем текущем счете.

Предоплаченные дебетовые карты

Предоплаченные дебетовые карты аналогичны стандартным дебетовым картам, но вместо того, чтобы снимать средства с текущего счета, вы «загружаете» средства на счет у эмитента предоплаченных дебетовых карт. Это можно сделать либо путем настройки прямого депозита, добавления средств с помощью электронного перевода или личного депозита, либо с помощью мобильного чекового депозита. Затем вы можете тратить с карты, пока не израсходуете загруженные деньги.

Относительно легко получить право на получение предоплаченных карт, что делает их привлекательным вариантом для тех, кто столкнулся с трудностями при открытии банковского счета. С другой стороны, предоплаченные дебетовые карты могут иметь большую комиссию, и они не так полезны, как полнофункциональные дебетовые карты. Если вы забудете перезагрузить карту, в крайнем случае это не очень пригодится.

Идеально для : когда вы не можете претендовать на банковский счет или кредитную карту, ограничивая свои расходы,

Кредитные карты

Кредитные карты позволяют брать деньги у эмитента кредитной карты.Средства не поступают напрямую с вашего текущего счета. У вас будет остаток ссуды для любого аванса, который вы должны погасить позже. Поскольку это ссуда, с вашей кредитной карты начисляются проценты. Однако, если вы ежемесячно выплачиваете всю сумму вовремя, обычно можно избежать уплаты процентов (и сборов за просрочку платежа).

Для повседневных расходов кредитные карты безопаснее дебетовых по следующим причинам:

- Если кто-то украдет вашу дебетовую карту или получит номер вашей карты, они могут немедленно опустошить ваш текущий счет, что потенциально затруднит вам оплату счетов. Кредитные карты

- обеспечивают превосходную защиту потребителей от мошенничества, ограничивая ваши убытки до 50 долларов США в соответствии с федеральным законом за несанкционированные платежи. Хотя большинство дебетовых карт также защищают от мошенничества и ошибок, федеральный закон не столь щедр на лимиты потери дебетовых карт.

Но у кредитных карт есть и недостатки. Главный из них: они могут соблазнить вас потратить сверх ваших средств и в конечном итоге получить кучу долгов под высокие проценты. Это также приводит к повреждению вашего кредитного отчета, что может затруднить получение важных ссуд, таких как ипотека.Взаимодействие с другими людьми

Идеально подходит для : повседневные покупки, создание хорошей кредитной истории

Итог

У большинства потребителей в кошельках будет хотя бы пара таких карт. Знание того, когда использовать каждый из них, упростит управление своими финансами и позволит избежать ненужных комиссий и процентов, а также сохранит ваши деньги в безопасности.

Что нужно знать о дебетовой карте социального страхования

Бумажные чеки и прямые депозиты — не всегда самый удобный способ получения пособий по социальному обеспечению или дополнительному страховому доходу (SSI).Для бумажного чека требуется поездка в банк, а для прямого депозита у вас должен быть банковский счет. Но есть альтернативный способ получать ежемесячное пособие: дебетовая карта социального обеспечения.

Она называется картой Social Security Direct Express и представляет собой предоплаченную дебетовую карту, которая позволяет вам получать доступ к своим льготам по социальному обеспечению и пользоваться ими. Карта обслуживается Comerica Bank, который находится в Далласе, штат Техас.

Вам не нужен банковский счет, чтобы получить карту или получить доступ к своим средствам, что делает его хорошим выбором, если вы не являетесь клиентом банка.Наличие карты Direct Express также исключает дорогостоящую комиссию за обналичивание чеков, взимаемую в пунктах обналичивания чеков. Вы можете использовать карту везде, где принимают дебетовые карты MasterCard.

Кто имеет право на получение дебетовой карты социального обеспечения?

Любой, кто получает пособие по социальному обеспечению или дополнительный доход, имеет право использовать эту карту.

Поскольку это предоплаченная дебетовая карта, вы можете использовать свою дебетовую карту Direct Express Social Security только при наличии средств на вашем счете.После того, как вы израсходовали или сняли весь остаток на счете, вам придется дождаться следующего ежемесячного платежа, чтобы снова использовать свою карту.

Вы не можете внести личные средства на карту. Вы должны открыть отдельный банк или карту предоплаты для внесения личных средств.

Как это работает?

Федеральные пособия выплачиваются непосредственно на вашу карту в день ежемесячного платежа. Вам не придется ждать получения чека по почте. Если у вас есть другой банковский счет, вы можете перевести средства на другой банковский счет, но заплатите 1 доллар.Комиссия в размере 50 за каждый перевод на банковский счет в США. Если у вас уже есть банковский счет с дебетовой картой, регистрация прямого депозита может быть лучшим вариантом.

На вашей карте есть персональный идентификационный номер (PIN), который вы используете для авторизации транзакций или снятия средств. Вы также можете обрабатывать свои транзакции как «кредитные», а не «дебетовые», что означает, что вы вместо этого подписываете покупки, как при использовании кредитной карты. Средства по-прежнему списываются с вашего баланса, даже если вы выбираете вариант кредита.

Комиссии за покупки, снятие средств и транзакции вычитаются с вашего баланса. Израсходовав все средства на карте, вы не сможете использовать ее до тех пор, пока не выплатите пособие в следующем месяце.

Вы можете быть уверены, что ваши деньги в безопасности: средства на вашем счете застрахованы FDIC до установленного законом лимита.

Использование карты

Чтобы получить наличные, вы можете использовать свою карту для снятия средств в банкомате или получения наличных в денежном центре Walmart или в службе поддержки клиентов.Вы получаете один бесплатный банкомат для снятия наличных за каждый депозит; после этого за каждое дополнительное снятие средств в банкомате взимается комиссия в размере 85 центов. Кроме того, оператор банкомата может взимать дополнительную плату, если вы используете банкомат за пределами сети Direct Express. Если вы решите получать наличные без рецепта в Walmart, комиссия составит 85 центов. Никаких дополнительных комиссий Walmart не взимается.

Вы также можете использовать свою карту Direct Express для покупок и оплаты счетов в Интернете. Кроме того, вы можете посетить почтовое отделение США, чтобы приобрести денежный перевод для оплаты счетов.Вы платите почтовому отделению комиссию только для покрытия стоимости денежного перевода.

Проверка баланса вашего счета бесплатна. Вы можете узнать свой баланс, позвонив по бесплатному номеру службы поддержки клиентов, указанному на обратной стороне карты, посетив веб-сайт или проверив приложение. Запрос баланса в банкомате также доступен бесплатно — просто убедитесь, что в выбранном банкомате отображается символ MasterCard.

Если вы выберете ежемесячные бумажные выписки для получения физической записи данных своего счета, с вас будет взиматься плата в размере 75 центов каждый месяц.

Ограничения дебетовой карты социального страхования

Хотя вы можете использовать дебетовую карту Direct Express Social Security для большинства покупок, существуют некоторые ограничения.

Вы можете использовать свою карту для покупок в Интернете, если продавец принимает дебетовую карту MasterCard в качестве способа оплаты.

Чтобы использовать свою карту для покупок газа, вы должны заплатить служащему на заправочной станции; нельзя платить на насосе. Если вы используете свою карту Direct Express для аренды автомобиля, агентство по аренде автомобилей заблокирует ваши средства на сумму до 500 долларов.Блокировка авторизации будет снята, когда вы вернете арендованный автомобиль, но деньги могут не вернуться на ваш счет в течение двух недель. Кроме того, агентство по аренде автомобилей может запросить дополнительную документацию, поскольку вы не используете кредит. карта.

В зависимости от продавца, вы можете столкнуться с «задержкой» или блокировкой вашей учетной записи при аренде автомобиля или бронировании номера в отеле. Компании делают это, чтобы снизить свои риски; поговорите с агентом по аренде или клерком при оплате, чтобы узнать, когда блокировка будет снята (это может быть до 72 часов).

Как это повлияет на ваш кредитный рейтинг

Хотя карта Direct Express выглядит и смахивает как кредитная карта, она не является кредитной картой. Проверка кредитоспособности не требуется для получения карты или ежемесячного зачисления на нее пособий.

Когда вы совершаете покупки, вы не занимаетесь деньгами, и у вас нет баланса, который нужно погашать каждый месяц. Об использовании вашей карты не сообщается ни одно из основных кредитных бюро, что означает, что она не включается в ваш кредитный отчет и никоим образом не повлияет на ваш кредит.Однако вы можете использовать карту для оплаты других ежемесячных счетов, которые могут повлиять на ваш кредит.

Предотвращение убытков и мошенничества

Важно защитить свою дебетовую карту Социального обеспечения, как любую другую кредитную или дебетовую карту или даже свои наличные деньги.

Храните свой PIN-код в безопасности и не сообщайте его другим. Если ваша карта Direct Express утеряна или украдена, вам следует немедленно сообщить о пропаже карты, позвонив по номеру службы поддержки клиентов, указанному на обратной стороне карты.Direct Express заменит вашу карту, и вы сможете продолжить доступ к своей учетной записи. Первая замена карты каждый календарный год бесплатна; после этого за замену отсутствующей карты взимается комиссия в размере 4 долларов. Новая карта должна быть доставлена по почте в течение 7–10 дней.

Вы можете получить замену карты в ускоренном порядке по запросу. Плата за эту услугу составляет 13,50 долларов США.

Защита ответственности

К счастью, когда дело доходит до утерянной или украденной карты, ваша карта Direct Express защищена так же, как традиционная банковская дебетовая карта.Поскольку карта является предоплаченной дебетовой картой Master Card, вы получаете защиту от нулевой ответственности MasterCard, что означает, что вы не несете ответственности за несанкционированные транзакции (хотя могут применяться исключения).

Сообщение об утерянной карте в течение двух дней ограничивает вашу ответственность за убытки до 50 долларов. Если вы подождете до двух дней, но сообщите об утерянной карте в течение 90 дней (этот лимит составляет 60 дней для традиционных дебетовых карт), вы можете нести ответственность за до $ 500 убытков. После этого вы можете нести ответственность за все убытки на своем счете.Поэтому в ваших интересах как можно быстрее сообщить о пропаже карты.

Часто проверяйте баланс своего аккаунта, чтобы убедиться, что покупки принадлежат вам. Если вы заметили мошенническую деятельность в своей учетной записи, немедленно сообщите об этом. Если номер вашей карты был скомпрометирован, вам может потребоваться новая карта.

Как получить дебетовую карту социального страхования

Вы можете подписаться на получение карты в местном отделении социального обеспечения или позвонив в центр регистрации карт Direct Express по телефону (800) 333-1795.Аналогичным образом могут зарегистрироваться представители получателей.

После регистрации ваши пособия по социальному обеспечению будут выплачиваться непосредственно на ваш счет карты Direct Express, к которому вы будете получать доступ каждый месяц.

Определение банковской карты

Что такое банковская карта?

Банковская карта — это любая карта, выпущенная против депозитного счета, например, карта банкомата или дебетовая карта. Иногда эта фраза также используется для обозначения Visa и MasterCards, поскольку они также выпускаются банками, но являются кредитными картами и не связаны напрямую с депозитным счетом.

Использование банковских карт может быть ограничено; некоторые из них можно использовать только в банкоматах или для определенных покупок. Для использования большинства банковских карт банкоматов также требуется PIN-код.

Ключевые выводы

- Банковская карта — это карта, которая связана с депозитным счетом, включая карты банкоматов и дебетовые карты.

- Подобно другим типам карт, банковские карты могут использоваться для покупок в электронной коммерции и других видов расходов, при этом сумма списывается непосредственно со счета во время транзакции.

- Большинство банковских карт в настоящее время также имеют чипы EMV в целях безопасности в дополнение к стандартной магнитной полосе.

Как работают банковские карты

Снятие средств или платежи с помощью банковских карт обычно приводят к немедленному соответствующему изменению баланса счета, на котором они выпущены. Это контрастирует с кредитными картами, которые ежемесячно выдают выписки с остатками, которые должны быть оплачены к определенной дате.

Многие банковские карты связаны либо с Visa, либо с MasterCard.Несмотря на то, что покупки списываются с депозитных счетов, покупки можно совершать в «кредит» везде, где принимаются карты Visa или MasterCard.

Особенности банковской карты

Большинство банковских карт теперь имеют так называемые чипы EMV в целях безопасности, хотя у большинства все еще есть магнитная полоса для считывания. Чипы EMV — это официальное название блестящего квадратного чипа, встроенного в новые кредитные карты. Эти чипы обеспечивают повышенный уровень безопасности для предотвращения взлома учетных записей, что является результатом многочисленных случаев широко распространенного мошенничества с дебетовыми картами на протяжении многих лет.Многие магазины теперь принимают только банковские карты со встроенными чипами в целях безопасности.

Банковские карты также могут использоваться для покупок в электронной коммерции, что позволяет держателю карты использовать средства со счетов, привязанных к его картам, для совершения транзакций в Интернете. Покупки, совершенные с помощью банковской карты, даже в электронном виде, могут быть защищены банком-эмитентом от мошенничества.

Во многих случаях банковские карты привязаны к текущим счетам, поэтому любые средства, выпущенные для покрытия покупок, будут сниматься с этих счетов.Банковские карты также могут позволить держателям карт получать доступ к другим типам счетов, таким как сберегательный счет, при использовании в банкомате. Это может быть для таких целей, как проверка баланса счета, внесение депозита на эти счета или перевод между счетами.

Поощрение банковских карт

Банки могут предлагать держателям карт различные стимулы для использования своих банковских карт, сравнимые с льготами, предлагаемыми компаниями, выпускающими кредитные карты. Например, банк может предлагать программы, в которых покупки, сделанные с использованием банковских карт, связанных с текущими счетами, также требуют номинальной части денег при каждом использовании карты и добавляют эти средства на сберегательный счет держателя карты.

Возможно, что банк выдаст свою собственную возобновляемую кредитную линию, связанную с компанией-эмитентом кредитной карты, которая также может использоваться с банкоматом для доступа к связанным счетам. Существуют также предоплаченные карты, на которые загружены средства, которые могут быть ограничены и иметь доступ только к уменьшающемуся балансу.

Как работает дебетовая карта для расчета заработной платы? | Small Business

Автор Chron Contributor Обновлено 18 сентября 2020 г.

Дебетовая карта для расчета заработной платы — это предоплаченная карта, используемая для оплаты сотрудников.В отличие от прямого депозита, сотруднику не требуется иметь банковский счет для использования карты. В отличие от традиционного чека, сотрудник без банковского счета не должен платить комиссию за доступ к деньгам.

Что такое дебетовые карты заработной платы?

В настоящее время правительства многих штатов используют предоплаченные карты для выплаты пособий по безработице и других пособий. Использование зарплатных карт также стало обычным явлением среди частных компаний, но были случаи, когда служащие получали зарплату с помощью перезагружаемых карт общего назначения вместо зарплатных карт.

Заработные карты для работодателей подпадают под действие ряда правил, разработанных для защиты сотрудников, в то время как перезагружаемые карты общего назначения не применялись до 2018 года. Путаница между ними привела к сильному сопротивлению использованию зарплатных карт, поэтому используйте правильный карты, чтобы гарантировать, что с сотрудников не взимается высокая плата за доступ к своим деньгам.

Как работают дебетовые карты для расчета заработной платы

Поставщики дебетовых карт для расчета заработной платы включают Visa и Mastercard. Зарплатная карта работает точно так же, как дебетовая карта, но не связана с банковским счетом.Каждый день выплаты жалованья причитающиеся сотруднику средства автоматически добавляются на карту для использования сотрудником. Зарплатную карту можно использовать для прямой покупки товаров и услуг в любом офисе, который принимает дебетовые карты, или же сотрудник может снимать деньги наличными в банкомате.

Положения о дебетовых картах для заработной платы

Хотя по определению зарплатные карты отличаются от предоплаченных дебетовых карт, многие правила, регулирующие их, одинаковы. Согласно CFPB, эмитенты карт должны четко раскрывать структуру своих сборов.У вас также есть средства защиты на случай утери или кражи вашей карты или ПИН-кода или мошенничества.

Согласно CFPB, поставщики предоплаченных карт и зарплатных карт также должны уведомить об этом в письменной форме не менее чем за 21 день. Если вы решите, что не хотите получать зарплатную карту Visa или что-то еще, что предлагает ваш работодатель, вам не нужно ее использовать. Работодатели должны предоставить вам хотя бы одну альтернативу дебетовым картам для заработной платы.

В некоторых штатах могут быть более строгие законы в отношении платежных дебетовых карт.Например, в Иллинойсе работодатели должны предлагать хотя бы бумажный чек в качестве альтернативы дебетовым картам. Работодатели не могут просто предложить прямой депозит или дебетовую карту для заработной платы.

Преимущества дебетовых карт для расчета заработной платы

Расчетные карты имеют несколько преимуществ по сравнению с традиционными расчетными чеками. Сотрудникам не нужно идти в банк или в службу обналичивания чеков, чтобы получить доступ к деньгам. Они могут использовать карту сразу же, как кредитную или дебетовую карту. Сотрудникам, не имеющим банковских счетов, не нужно платить комиссию за обналичивание чеков.

Работодатель экономит деньги на заработной плате, потому что ему не нужно печатать чеки. Это также снижает его воздействие на окружающую среду, поскольку не использует бумажные чеки.

перезагружаемых дебетовых карт: как они работают

Пополняемые дебетовые карты позволяют периодически добавлять деньги на баланс карты, которые затем можно тратить по мере необходимости. Если вы планируете получить перезагружаемую дебетовую карту, вот несколько важных вещей, которые нужно знать, в том числе чем они отличаются от обычных банковских дебетовых карт.

Ключевые выводы

- Пополняемая или предоплаченная дебетовая карта — это не то же самое, что дебетовая карта, привязанная к вашему банковскому счету.

- Пополняемые дебетовые карты позволяют пополнять их по мере необходимости.

- Некоторые пополняемые дебетовые карты взимают комиссию за добавление денег на ваш баланс. У них могут быть и другие сборы.

- Многие перезагружаемые дебетовые карты имеют защиту потребителей на случай утери или кражи вашей карты и ее использования для несанкционированного списания средств.

Что такое перезагружаемая дебетовая карта?

Пополняемая дебетовая карта, также называемая предоплаченной дебетовой картой, — это карта, которую вы можете использовать для совершения покупок.Они продаются в продуктовых магазинах, аптеках, магазинах шаговой доступности и других магазинах. Основное различие между этим типом дебетовой карты и теми, которые выпускаются с банковскими счетами, заключается в том, откуда поступают деньги.

Когда вы открываете текущий счет, ваш банк может предоставить дебетовую карту, которую вы можете использовать для покупок или снятия наличных в банкоматах. Когда вы используете свою дебетовую карту, деньги поступают прямо с вашего текущего счета.

С другой стороны, перезагружаемая дебетовая карта не связана с банковским счетом.Таким образом, в отличие от банковской дебетовой карты, которая обычно позволяет вам тратить столько денег, сколько у вас есть на счете, перезагружаемая карта ограничивает вас суммой, которую вы загрузили на нее.

Если вы получили платеж с экономическим влиянием в рамках Закона о CARES, он мог быть выпущен в форме предоплаченной дебетовой карты. По оценкам, в 2020 году таким образом правомочным налогоплательщикам было выплачено около 4 миллионов стимулирующих платежей.

Как работают перезагружаемые дебетовые карты

Использовать перезагружаемую дебетовую карту довольно просто.Вы покупаете карту и следуете прилагаемым к ней инструкциям по активации. Как только карта будет активирована, вы можете загружать на нее деньги. В зависимости от карты вы можете пополнить счет онлайн, по телефону, с помощью прямого депозита или лично, где вы ее купили.

После того, как вы добавили деньги на карту, вы можете использовать их так же, как обычную дебетовую карту. Например, вы можете использовать предоплаченную перезагружаемую дебетовую карту, чтобы:

- Оплата счетов

- Интернет-магазин

- Получить бензин или купить продукты

- Оплата ужина вне дома

- Покрытие платы за совместное использование пассажиров или такси

Примечание

Некоторые перезагружаемые дебетовые карты также предоставляют доступ к банкоматам, позволяя снимать наличные с карты при необходимости.

Как выбрать перезагружаемую дебетовую карту

Не все пополняемые дебетовые карты имеют одинаковые условия. Вот некоторые отличия, которые следует учитывать при выборе:

Комиссии

Хотя можно найти бесплатные перезагружаемые дебетовые карты, другие взимают различные комиссии за их использование. Например, вы можете заплатить плату за активацию, плату за повторную загрузку и / или ежемесячную плату за обслуживание только для того, чтобы получить карту. И если вы используете свою карту для получения денег в банкомате, за это также может взиматься отдельная комиссия.

Опции перезарядки

Карты также различаются по способу их перезагрузки. Опять же, ваши варианты могут включать добавление денег по телефону, через Интернет, прямой перевод или лично. Если вы добавляете деньги лично, вы можете сделать это наличными. Но если вы добавляете деньги онлайн, вам понадобится банковский счет для перевода денег, если у вас нет возможности использовать мобильный чек.

Лимиты на пополнение, покупку и снятие

Пополняемые дебетовые карты могут налагать различные ограничения на то, сколько денег вы можете добавить на свой баланс за один раз, ежедневно или еженедельно.Также могут быть ограничения на то, сколько вы можете потратить или снять за одну транзакцию или в день.

Приемка

Рассматривая перезагружаемую дебетовую карту, важно проверить, где она принимается. Вы хотите выбрать карту, которую можно использовать в тех местах, где вы чаще всего тратите деньги. Многие пополняемые карты выпускаются совместно с основными сетями кредитных и дебетовых карт, такими как American Express, Mastercard и Visa, поэтому они широко принимаются.

Страхование вкладов

Как и деньги на счете в банке или кредитном союзе, некоторые перезагружаемые дебетовые карты имеют страховку либо Федеральной корпорации страхования депозитов (FDIC), либо Национального управления кредитных союзов (NCUA). Деньги, которые вы кладете на свою карту, могут храниться на объединенном счете в финансовом учреждении вместе с деньгами многих других держателей карт. Если это финансовое учреждение обанкротится, вам может помочь страхование вкладов, чтобы вы не потеряли деньги. Эмитенты перезагружаемых дебетовых карт должны сообщить вам, застрахованы ли ваши деньги, прежде чем вы купите их карту.Взаимодействие с другими людьми

Прочие особенности и преимущества карты

Некоторые предоплаченные дебетовые карты предоставляют дополнительные преимущества. Например, карта Bluebird Card от American Express имеет такие функции, как экстренная помощь и защита от мошенничества. Но это не относится к каждой карте, поэтому перед регистрацией полезно посмотреть, что еще вы получите.

Если вы покупаете перезагружаемую дебетовую карту, вы также можете ознакомиться со списком 5 лучших предоплаченных дебетовых карт 2020 года от Investopedia.

Подсказка

При выборе перезагружаемой дебетовой карты проверьте, не истек ли срок ее действия. Если это так, узнайте, что вам нужно сделать, чтобы получить новую карту, чтобы вы не потеряли доступ к своему балансу.

Преимущества использования перезагружаемой дебетовой карты

Есть несколько причин, по которым кто-то может использовать перезагружаемую дебетовую карту. Во-первых, удобство. Например, перезагружаемые дебетовые карты упрощают для человека, который в настоящее время не обслуживается или не обслуживается банковскими услугами, проведение повседневных транзакций, не нося с собой много наличных денег.

Предоплаченная карта также может подойти тем, кто нуждается в помощи с перерасходом средств или учится отслеживать свои расходы. Например, если вы родитель, то дебетовая карта для подростков может стать полезным учебным пособием, чтобы научить детей отслеживать свои расходы.

Предоплаченная дебетовая карта также не дает отрицательных побочных эффектов при кредитовании, поскольку вы не берете на себя никаких долгов. Однако оборотная сторона этого заключается в том, что в отличие от кредитной карты вы не можете использовать перезагружаемую дебетовую карту (или дебетовые карты в целом) для создания положительной кредитной истории.

Безопасны ли перезагружаемые дебетовые карты?

Обычные дебетовые карты, привязанные к текущим счетам, обеспечивают определенную защиту на случай утери или кражи вашей карты. Ранее предоплаченные дебетовые карты не пользовались такой же защитой, но новые федеральные правила, введенные в 2019 году, несколько изменили это.

Согласно рекомендациям Бюро финансовой защиты потребителей, перезагружаемые дебетовые карты теперь больше похожи на дебетовые карты текущего счета. Ключевые изменения включали:

- Более прозрачное раскрытие информации о комиссиях.

- Расширенный доступ к информации об аккаунте, включая сводку транзакций, предоставленную эмитентом.

- Право оспаривать мошеннические платежи по зарегистрированным загружаемым счетам дебетовой карты.

- Защита от мошенничества при несанкционированном списании средств.

Последнее особенно важно, если вы беспокоитесь о потере баланса карты, если карта будет украдена или использована для совершения мошеннических покупок. Если ваша карта утеряна или украдена, CFPB рекомендует немедленно связаться с эмитентом вашей карты, чтобы сообщить ему об этом.Слишком долгое ожидание сообщения о несанкционированном списании средств может привести к тому, что вы упустите защиту от мошенничества, которая прилагалась к вашей карте, и стоите вам денег. Взаимодействие с другими людьми

Что это такое и как пользоваться

Если вы покупаете по нашим ссылкам, мы можем зарабатывать деньги на аффилированных партнерах. Узнать больше.

- Некоторые американцы получат свой третий стимулирующий чек через предоплаченную дебетовую карту.

- Его можно использовать для снятия наличных в банкомате, перевода средств на банковский счет, выписки чеков или совершения покупок везде, где принимается Visa.

- Каждой семье будет предоставлена только одна карта, и правительство США не сможет увидеть, как используются деньги.

- Рассчитайте свой платеж третьим стимулом »

3/18: Эта история была первоначально опубликована в январе и была обновлена для третьей проверки стимула.

Казначейство и IRS снова отправляют некоторые стимулирующие платежи в виде предоплаченных дебетовых карт.

Большинство людей, имеющих право на получение третьего стимулирующего чека, получат свои деньги прямым переводом на свой банковский счет.

Люди, получающие дебетовые карты или бумажные чеки, — это те, кто не предоставил банковскую информацию в своих налоговых декларациях за 2019 или 2020 год для получения возмещения или не зарегистрировался с помощью инструмента IRS nonfilers до 21 ноября. получатели, в том числе получатели социального обеспечения и по делам ветеранов, будут получать зарплату так же, как обычно получают пособие.

Стимулирующий чек — это необлагаемый налогом платеж наличными, отправляемый соответствующим требованиям американцам прямым депозитом, чеком или дебетовой картой.Деньги можно использовать как угодно, и их не нужно возвращать государству — даже если вы получите слишком много.

Другие названия для стимулирующих проверок включают «Платежи за экономическое воздействие» и «Возвратный кредит».

Что такое дебетовая карта для проверки стимула?

Дебетовые карты, официально называемые картами EIP (Economic Impact Payment), являются альтернативой получению бумажного чека.